حجم سوق صب المعادن، وتحليل الأسهم والصناعة، حسب المادة (الحديد والصلب والألومنيوم)، حسب التطبيق (السيارات والصناعية والبناء والتشييد)، والتوقعات الإقليمية، 2026-2034

نظرة عامة على سوق صب المعادن

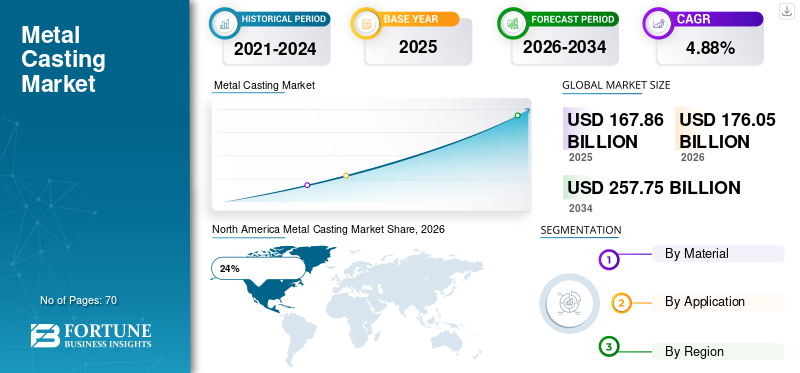

بلغت قيمة سوق صب المعادن العالمية 167.86 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 176.05 مليار دولار أمريكي في عام 2026 إلى 257.75 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 4.88% خلال الفترة المتوقعة.

يستمر سوق صب المعادن العالمي في التوسع بسبب الطلب المتزايد من تصنيع السيارات، وإنتاج الآلات الصناعية، والعمليات الهندسية الثقيلة، والبنية التحتية للطاقة المتجددة، وتصنيع معدات النقل. تُستخدم عمليات صب المعادن على نطاق واسع لإنتاج مكونات معدنية معقدة ذات دقة أبعاد عالية ومتانة وكفاءة من حيث التكلفة. يشير تقرير سوق صب المعادن إلى اعتماد قوي لصب الحديد والصلب والألمنيوم عبر مراكز التصنيع بسبب الطلب المتزايد على الهياكل خفيفة الوزن والمكونات المقاومة للحرارة والأجزاء الصناعية المصممة بدقة. يسلط تحليل سوق صب المعادن أيضًا الضوء على الاستخدام المتزايد للمسابك الآلية وأنظمة القولبة الآلية وتقنيات المحاكاة الرقمية التي تعمل على تحسين الإنتاجية وتقليل توليد الخردة ودعم عمليات التصنيع واسعة النطاق في جميع أنحاء العالم.

لا يزال سوق صب المعادن في الولايات المتحدة واحدًا من أكثر قطاعات التصنيع تقدمًا من الناحية التكنولوجية، مدعومًا بإنتاج الطيران، والتصنيع الدفاعي، ومصانع تجميع السيارات، وتصنيع المعدات الصناعية. يعمل أكثر من 1800 مسبك في جميع أنحاء البلاد، حيث يقومون بتوريد قطع مصبوبة دقيقة للمحركات والتوربينات والمضخات وأنظمة السكك الحديدية والآلات الزراعية. يحدد تقرير صناعة صب المعادن في الولايات المتحدة الأمريكية صب الألمنيوم والصلب كفئات إنتاج رئيسية بسبب زيادة تصنيع المركبات الكهربائية واستثمارات الأتمتة الصناعية. وتقوم الشركات المصنعة المحلية أيضًا بدمج أنظمة فحص الجودة المدعومة بالذكاء الاصطناعي وتقنيات الصهر الموفرة للطاقة لتحسين الكفاءة التشغيلية. يستمر الطلب على المكونات المصنعة محليًا في تعزيز توقعات سوق صب المعادن في الولايات المتحدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية

حجم السوق والنمو

- حجم السوق العالمية 2025: 167.85 مليار دولار أمريكي

- حجم السوق العالمية 2034: 257.75 مليار دولار أمريكي

- معدل النمو السنوي المركب (2025-2034): 4.88%

حصة السوق – رجونلس

- أمريكا الشمالية: 24%

- أوروبا: 22%

- آسيا والمحيط الهادئ: 43%

- بقية دول العالم: 11%

المشاركات على مستوى الدولة

- ألمانيا: 31% من سوق أوروبا

- المملكة المتحدة: 18% من سوق أوروبا

- اليابان: 21% من سوق آسيا والمحيط الهادئ

- الصين: 39% من سوق آسيا والمحيط الهادئ

أحدث اتجاهات سوق صب المعادن

تشير اتجاهات سوق صب المعادن إلى التحديث السريع لعمليات المسبك من خلال الأتمتة ومنصات التصنيع الرقمية وبرامج المحاكاة المتقدمة. يعتمد المصنعون بشكل متزايد أنظمة الصب الآلية، ومعدات التشكيل الآلي، وتقنيات مراقبة الأفران الذكية لتقليل عيوب الإنتاج وتحسين دقة الصب. طبقت حوالي 48% من المسابك المتوسطة والكبيرة في جميع أنحاء العالم شكلاً من أشكال تكنولوجيا فحص الجودة الآلي لزيادة الإنتاجية وتقليل وقت التوقف التشغيلي. تُظهر رؤى سوق صب المعادن أيضًا أن برامج الصيانة التنبؤية أصبحت أداة أساسية في المسابك الحديثة لتقليل أعطال المعدات وتعزيز اتساق الإنتاج.

هناك اتجاه رئيسي آخر في تحليل صناعة صب المعادن وهو التفضيل المتزايد لمكونات الصب خفيفة الوزن في السيارات الكهربائية ومعدات الطاقة المتجددة وأنظمة الطيران. لقد زاد الطلب على صب الألمنيوم بشكل كبير لأن المواد خفيفة الوزن تعمل على تحسين كفاءة استهلاك الوقود وتقليل الوزن الإجمالي للمعدات. تعمل ممارسات التصنيع المستدامة أيضًا على تشكيل توقعات سوق صب المعادن، حيث تستخدم المسابك بشكل متزايد الخردة المعدنية المعاد تدويرها والأفران الموفرة للطاقة. يستثمر ما يقرب من 62% من الشركات المصنعة في عمليات الصب المستدامة بيئيًا لتلبية معايير الانبعاثات الصناعية وأهداف الاستدامة للشركات. تعمل عمليات الصب المدعومة بالتصنيع الإضافي والقوالب المطبوعة ثلاثية الأبعاد على إحداث تحول أكبر في تطوير النماذج الأولية وأنشطة الإنتاج منخفضة الحجم عبر السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات سوق صب المعادن

سائق

ارتفاع الطلب من قطاعي السيارات والصناعات التحويلية

محرك النمو الرئيسي في سوق صب المعادن النمو هو زيادة إنتاج السيارات والآلات الصناعية والمعدات الثقيلة وأنظمة النقل في جميع أنحاء العالم. تظل المكونات المعدنية المصبوبة ضرورية في تصنيع كتل المحركات، وأغطية ناقل الحركة، وأنظمة الفرامل، والتوربينات، وقطع غيار آلات البناء، ومكونات السكك الحديدية. تستهلك صناعات السيارات والنقل أكثر من 54% من منتجات الصب بسبب التوسع المستمر في إنتاج المركبات وزيادة الطلب على حلول التنقل الكهربائي. يسلط تقرير أبحاث سوق صب المعادن الضوء على أن الشركات المصنعة تتحول نحو تقنيات الصب الدقيقة لتحسين جودة المنتج وتقليل تكاليف التشغيل الآلي.

كما يعمل توسع البنية التحتية الصناعية في الاقتصادات الناشئة على تسريع الطلب على مكونات المصبوب عالية القوة. وتستثمر الحكومات بكثافة في البنية التحتية لوسائل النقل، والمدن الذكية، ومناطق التصنيع، ومشاريع الطاقة المتجددة، مما يزيد من الحاجة إلى المنتجات المعدنية المعمرة. يعتمد مصنعو الآلات الصناعية الثقيلة بشكل متزايد على مصبوبات الفولاذ والحديد لمعدات التعدين والآلات الزراعية وأنظمة توليد الطاقة. يدعم التكامل المتزايد للأتمتة في المنشآت الصناعية فرص سوق صب المعادن من خلال زيادة الطلب على مكونات الماكينات المصممة بدقة مع خصائص ميكانيكية فائقة وعمر تشغيلي ممتد.

ضبط النفس

ارتفاع استهلاك الطاقة وتكاليف الامتثال البيئي

أحد القيود الرئيسية التي تؤثر على حجم سوق صب المعادن هو التكلفة التشغيلية العالية المرتبطة بعمليات المسبك كثيفة الاستهلاك للطاقة. تتطلب عمليات صهر المعادن وإعداد القالب والمعالجة الحرارية استهلاكًا كبيرًا للكهرباء والوقود، مما يزيد من نفقات الإنتاج لمشغلي المسابك. تمثل تكاليف الطاقة ما يقرب من 32% من النفقات التشغيلية في العديد من المسابك متوسطة الحجم. يؤدي ارتفاع أسعار الكهرباء واللوائح الأكثر صرامة للانبعاثات الصناعية إلى فرض ضغوط مالية على شركات تصنيع المسبوكات الصغيرة والمتوسطة الحجم في الاقتصادات المتقدمة والنامية.

أصبحت متطلبات الامتثال البيئي أكثر صرامة بسبب المخاوف المتعلقة بانبعاثات الكربون وتوليد النفايات الصناعية وتلوث الهواء. يجب أن تستثمر المسابك في أنظمة الترشيح المتقدمة، والبنية التحتية لإعادة تدوير النفايات، وتقنيات التحكم في الانبعاثات للامتثال للوائح البيئية. تؤدي هذه الاستثمارات الإضافية إلى رفع تكاليف الإنتاج وتقليل ربحية الشركات المصنعة الصغيرة. يكشف تحليل سوق صب المعادن أيضًا أن نقص العمالة الماهرة في عمليات المسابك التقليدية يحد من كفاءة الإنتاج في العديد من المناطق. تواجه العديد من الشركات المصنعة صعوبات في توظيف فنيين ذوي خبرة قادرين على تشغيل أنظمة الصب المتقدمة ومعدات الإنتاج الآلية.

فرصة

التوسع في السيارات الكهربائية والبنية التحتية للطاقة المتجددة

يوفر الاعتماد المتزايد للسيارات الكهربائية وأنظمة الطاقة المتجددة فرصًا كبيرة لتوقعات سوق صب المعادن. تتطلب السيارات الكهربائية مكونات من الألومنيوم المصبوب خفيف الوزن لأغطية البطاريات، وأغلفة المحركات، وأنظمة التعليق، والإطارات الهيكلية. تستمر أحجام إنتاج السيارات الكهربائية العالمية في الزيادة مع قيام الحكومات بتطبيق معايير انبعاثات أكثر صرامة وتقديم حوافز لاعتماد التنقل النظيف. لقد زاد الطلب على صب الألمنيوم في تطبيقات التنقل الكهربائي بشكل كبير لأن الشركات المصنعة تهدف إلى تحسين كفاءة السيارة وتقليل الوزن الإجمالي.

يعد تطوير البنية التحتية للطاقة المتجددة فرصة نمو مهمة أخرى في تقرير صناعة صب المعادن. تتطلب توربينات الرياح وأنظمة الطاقة الشمسية والمعدات الكهرومائية ومنشآت تخزين الطاقة مكونات مصبوبة عالية القوة قادرة على العمل في الظروف القاسية. يستخدم ما يقرب من 41% من الشركات المصنعة لمعدات الطاقة المتجددة الآن أجزاء من الصلب والحديد المصبوب بدقة في أغلفة التوربينات وعلب التروس وأنظمة الدعم الهيكلي. كما أن الاستخدام المتزايد للقوالب المطبوعة ثلاثية الأبعاد وأدوات محاكاة الصب الرقمية يخلق أيضًا فرصًا للإنتاج المخصص منخفض الحجم، والنماذج الأولية السريعة، ودورات تطوير المنتجات المحسنة عبر قطاعات التصنيع الصناعية.

تحدي

التقلبات في أسعار المواد الخام واضطراب سلسلة التوريد

لا تزال أسعار المواد الخام المتقلبة مثل خام الحديد والألمنيوم وخردة الفولاذ ومعادن السبائك تمثل تحديًا كبيرًا لتوقعات سوق صب المعادن. تؤثر الزيادات المفاجئة في تكاليف المواد الخام بشكل مباشر على نفقات الإنتاج وتقلل من هوامش الربح لمشغلي المسابك. أدى عدم استقرار سلسلة التوريد الناجم عن التوترات الجيوسياسية واختناقات النقل والقيود التجارية إلى زيادة تعقيد عمليات الشراء لمصنعي المسبوكات. تكافح العديد من المسابك للحفاظ على جداول إنتاج مستقرة بسبب عدم توافر المواد الخام وتأخر تسليم الشحنات.

التحدي الحاسم الآخر في تقرير أبحاث سوق صب المعادن هو الحفاظ على جودة المنتج المتسقة مع تلبية متطلبات الإنتاج كبيرة الحجم. يمكن أن تؤدي عيوب الصب مثل المسامية والانكماش والشقوق وعدم دقة الأبعاد إلى زيادة معدلات الرفض والخسائر التشغيلية. تتطلب أنظمة مراقبة الجودة المتقدمة استثمارات كبيرة في تقنيات المراقبة الرقمية وبرامج المحاكاة وأنظمة الفحص الآلي. بالإضافة إلى ذلك، فإن المنافسة المتزايدة من تقنيات التصنيع البديلة مثل التصنيع الإضافي والتصنيع الدقيق تخلق ضغوطًا على الأسعار داخل صناعة صب المعادن العالمية. يجب على الشركات المصنعة الاستثمار باستمرار في الابتكار وتحديث العمليات لتظل قادرة على المنافسة في المشهد الصناعي المتطور.

تجزئة سوق صب المعادن

حسب النوع

يظل صب الحديد أحد أكبر القطاعات في سوق صب المعادن نظرًا لاستخدامه على نطاق واسع في مكونات السيارات والآلات الصناعية والأنابيب والصمامات والهياكل الهندسية الثقيلة. تمثل المسبوكات الحديدية ما يقرب من 46% من إجمالي إنتاج المسبوكات العالمية بسبب مقاومتها الممتازة للتآكل، ومتانتها، وفعاليتها من حيث التكلفة. يتم استخدام الحديد الرمادي والحديد المرن على نطاق واسع في تصنيع كتل المحرك ومكونات الفرامل وقطع غيار الآلات الزراعية ومعدات البناء. يشير تحليل سوق صب المعادن إلى أن الطلب على صب الحديد لا يزال قوياً بشكل خاص في تطوير البنية التحتية وقطاعات التصنيع الصناعية حيث تكون القوة الميكانيكية العالية ضرورية.

تتبنى المسابك الحديثة بشكل متزايد أنظمة قولبة الرمل الآلية وتقنيات أفران الحث لتحسين إنتاجية صب الحديد وتقليل النفايات التشغيلية. يقوم مصنعو صب الحديد أيضًا بدمج مواد الخردة المعاد تدويرها في عمليات الإنتاج لتحسين الاستدامة وتقليل الاعتماد على المواد الخام. طبقت حوالي 58% من مسابك الحديد واسعة النطاق أنظمة مراقبة الجودة المتقدمة لتحسين دقة الأبعاد وتقليل معدلات العيوب. تكشف اتجاهات سوق صب المعادن أيضًا أن الأتمتة الصناعية وتصنيع معدات الطاقة المتجددة تستمر في خلق طلب قوي طويل الأجل على منتجات الحديد الزهر عبر الأسواق العالمية.

يمثل صب الفولاذ جزءًا كبيرًا من حجم سوق صب المعادن نظرًا لقوة الشد الفائقة ومقاومتها للصدمات وأدائها في درجات الحرارة العالية. تُستخدم المسبوكات الفولاذية على نطاق واسع في معدات التعدين، وأنظمة السكك الحديدية، والتوربينات، وتطبيقات الدفاع، وآلات النقل الثقيلة، ومرافق توليد الطاقة. يساهم هذا القطاع بحوالي 29% من الطلب العالمي على المسبوكات بسبب زيادة التصنيع ومشاريع تحديث البنية التحتية في جميع أنحاء العالم. يسلط تحليل صناعة صب المعادن الضوء على الطلب المتزايد على مصبوبات الفولاذ المقاوم للصدأ وسبائك الفولاذ في البيئات الصناعية المسببة للتآكل وتطبيقات البنية التحتية للطاقة.

يستثمر مصنعو صب الفولاذ بكثافة في أنظمة الصب الفراغي، وبرامج المحاكاة بمساعدة الكمبيوتر، وتقنيات التشطيب الآلية لتحسين اتساق المنتج وكفاءة الإنتاج. تستمر الصناعات الهندسية الثقيلة في الاعتماد على المسبوكات الفولاذية بسبب قدرتها على تحمل الأحمال التشغيلية الشديدة والظروف البيئية القاسية. ويدعم التوسع المتزايد لشبكات النقل بالسكك الحديدية والبنية التحتية للطاقة البحرية ومحطات المعالجة الصناعية النمو القوي في هذا القطاع. تشير توقعات سوق صب المعادن أيضًا إلى زيادة اعتماد صب الفولاذ الدقيق في تطبيقات الطيران والتصنيع الدفاعي حيث تعد السلامة الهيكلية والموثوقية من المتطلبات التشغيلية الحاسمة.

أصبح صب الألومنيوم أحد أسرع القطاعات نموًا في فرص سوق صب المعادن بسبب الطلب المتزايد على المكونات خفيفة الوزن والمقاومة للتآكل. تمثل مسبوكات الألومنيوم حوالي 25% من إنتاج المسبوكات العالمي وتستخدم على نطاق واسع في السيارات الكهربائية، وأنظمة الطيران، والإلكترونيات الاستهلاكية، ومعدات الطاقة المتجددة. يتحول مصنعو السيارات بسرعة نحو أجزاء الألمنيوم لتقليل وزن السيارة وتحسين كفاءة الطاقة. تُظهر رؤى سوق صب المعادن أن كتل المحركات المصنوعة من الألومنيوم، وأغطية ناقل الحركة، ومرفقات البطاريات، ومكونات التعليق تشهد نموًا كبيرًا في الطلب.

متقدميموت الصبتعمل التقنيات وأنظمة الصب عالية الضغط على تحسين كفاءة الإنتاج وتقليل هدر المواد في مسابك الألومنيوم. يستخدم الآن أكثر من 44% من الشركات المصنعة لسبائك الألومنيوم أنظمة معالجة آلية آلية لتحسين اتساق الإنتاج والسلامة التشغيلية. تعد قابلية إعادة التدوير عاملاً رئيسيًا آخر يدفع الطلب على صب الألومنيوم لأن الألومنيوم المعاد تدويره يتطلب استهلاكًا أقل للطاقة بشكل ملحوظ مقارنة بإنتاج المعادن الأولية. يسلط تقرير سوق صب المعادن الضوء أيضًا على أن زيادة الاستثمارات في البنية التحتية للتنقل الكهربائي وتصنيع المعدات الصناعية خفيفة الوزن ستستمر في دعم التوسع في قطاع صب الألومنيوم خلال السنوات القادمة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يهيمن قطاع السيارات على نمو سوق صب المعادن بحصة سوقية تبلغ حوالي 39% بسبب الاستخدام المكثف للمكونات المصبوبة في المحركات وناقلات الحركة وأنظمة الكبح ومجموعات التعليق ومنصات المركبات الكهربائية. تظل المسبوكات المعدنية حاسمة لتحقيق إنتاج مركبات كبيرة الحجم بدقة أبعاد متسقة وأداء ميكانيكي. يؤدي التحول نحو السيارات الكهربائية إلى زيادة كبيرة في الطلب على مصبوبات الألومنيوم خفيفة الوزن المستخدمة في أنظمة البطاريات والمكونات الهيكلية للمركبات. يواصل مصنعو السيارات الاستثمار في تقنيات الصب بالقالب المتقدمة لتقليل تعقيد التجميع وتحسين كفاءة الإنتاج.

يشير تقرير صناعة صب المعادن إلى أن تقنية صب جيجا المدمجة تعمل على تحويل عمليات تصنيع السيارات من خلال تمكين إنتاج مكونات هيكلية كبيرة مع عدد أقل من أجزاء التجميع. يعتمد المصنعون بشكل متزايد خطوط الصب الآلية وأنظمة فحص الجودة الرقمية لتلبية متطلبات إنتاج المركبات المتزايدة. حوالي 52% منصب السياراتنفذت المرافق أنظمة معالجة آلية لتحسين الإنتاجية وتقليل الاعتماد على العمالة. يستمر الطلب العالمي المتزايد على المركبات التجارية وسيارات الركاب وحلول التنقل الكهربائية في تعزيز قطاع السيارات في تحليل سوق صب المعادن.

تمثل التطبيقات الصناعية جزءًا كبيرًا من حصة سوق صب المعادن، حيث تساهم بحوالي 34% من الطلب العالمي. تتطلب الآلات الصناعية ومعدات التعدين والأنظمة الزراعية والتوربينات والضواغط ومعدات التصنيع مكونات مصبوبة متينة قادرة على العمل تحت ضغط عالٍ وظروف بيئية قاسية. تظل مصبوبات الحديد والصلب مفضلة على نطاق واسع في التطبيقات الصناعية بسبب قوتها الفائقة ومقاومتها للتآكل. تسلط توقعات سوق صب المعادن الضوء على زيادة الأتمتة الصناعية وتطوير البنية التحتية كعوامل رئيسية تدعم نمو القطاع.

يعتمد مصنعو الآلات الثقيلة بشكل كبير على عمليات الصب الدقيقة لإنتاج مكونات المعدات المعقدة ذات السلامة الهيكلية العالية. تعمل المسابك الصناعية بشكل متزايد على دمج برامج المحاكاة وتقنيات الإنتاج الآلي لتقليل هدر المواد وتحسين كفاءة التصنيع. كما يتزايد الطلب على المسبوكات الصناعية في تصنيع معدات الطاقة المتجددة، وخاصة بالنسبة لمساكن توربينات الرياح، وأنظمة علبة التروس، والبنية التحتية للطاقة الكهرومائية. يشير تقرير أبحاث سوق صب المعادن إلى أن التصنيع السريع عبر دول آسيا والمحيط الهادئ والشرق الأوسط يواصل خلق فرص نمو قوية طويلة المدى لمصنعي المسبوكات الصناعية.

يمثل قطاع البناء والتشييد حوالي 27% من حجم سوق صب المعادن بسبب زيادة أنشطة تطوير البنية التحتية في جميع أنحاء العالم. تُستخدم المنتجات المعدنية المصبوبة على نطاق واسع في الدعامات الهيكلية، وخطوط الأنابيب، وأنظمة الصرف الصحي، والأجهزة المعمارية، والجسور، والبنية التحتية للنقل، وآلات البناء الثقيلة. يظل صب الحديد ذا أهمية خاصة في مشاريع البنية التحتية البلدية بسبب متانته وقدرته على التحمل وعمره التشغيلي الطويل. تشير اتجاهات سوق صب المعادن إلى زيادة الاستثمارات في تحديث البنية التحتية الحضرية ومشاريع تطوير المدن الذكية.

يحتاج مصنعو معدات البناء بشكل متزايد إلى مصبوبات الصلب والحديد للحفارات والرافعات والجرافات وآلات الرفع الثقيلة. تستخدم المشاريع المعمارية الحديثة أيضًا مصبوبات الألومنيوم المزخرفة لواجهات المباني والسور والمكونات الهيكلية المخصصة. يعتمد حوالي 47% من مشاريع تطوير البنية التحتية على مستوى العالم على المنتجات المعدنية المصبوبة في أنظمة النقل والمرافق. يسلط تحليل صناعة صب المعادن الضوء أيضًا على أن الاستثمارات المتزايدة في المجمعات الصناعية ومشاريع البناء التجارية وأنظمة النقل العام تستمر في دعم الطلب القوي على مكونات الصب عالية الأداء عبر قطاع البناء العالمي.

التوقعات الإقليمية لسوق صب المعادن

أمريكا الشمالية

North America Metal Casting Market Share, 2026 (%)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

تظل أمريكا الشمالية منطقة متقدمة تقنيًا في توقعات سوق صب المعادن، حيث تمثل حوالي 24% من حصة السوق العالمية. وتستفيد المنطقة من قدرات تصنيع السيارات القوية، ومرافق إنتاج الطيران، وتصنيع المعدات الصناعية، واستثمارات قطاع الدفاع. وتواصل الولايات المتحدة وكندا الاستثمار في تقنيات التشغيل الآلي للمسابك المتقدمة، ومنصات التصنيع الرقمية، وأنظمة الأفران الموفرة للطاقة. لا يزال الطلب على صب المعادن مرتفعًا عبر معدات النقل والآلات الزراعية ومعدات التعدين وتطبيقات البنية التحتية للطاقة المتجددة. يتبنى المصنعون الإقليميون بشكل متزايد عمليات الصب الآلية وأنظمة فحص الجودة المدعومة بالذكاء الاصطناعي لتحسين الإنتاجية التشغيلية وتقليل عيوب التصنيع.

يسلط تقرير أبحاث سوق صب المعادن الضوء على أن مبادرات إعادة التوطين وتعزيز سلسلة التوريد المحلية تدعم توسع التصنيع الإقليمي. تواصل مرافق إنتاج السيارات زيادة الطلب على مصبوبات الألومنيوم خفيفة الوزن المستخدمة في منصات المركبات الكهربائية ومكونات السيارات الهيكلية. وتركز مسابك أمريكا الشمالية أيضًا على ممارسات التصنيع المستدامة من خلال استخدام المعادن المعاد تدويرها وتقنيات خفض الانبعاثات. ومن المتوقع أن تحافظ الاستثمارات في التحديث الصناعي وصناعة الطيران على نمو مستقر عبر صناعة الصب الإقليمية خلال السنوات القادمة.

أوروبا

تمثل أوروبا مركزًا صناعيًا رئيسيًا في تحليل سوق صب المعادن مع ما يقرب من 22٪ من حصة السوق مدفوعة بهندسة السيارات وإنتاج الآلات الصناعية والبنية التحتية للسكك الحديدية وتصنيع معدات الطاقة المتجددة. تظل ألمانيا وإيطاليا وفرنسا والمملكة المتحدة من المساهمين الرئيسيين في عمليات المسابك الإقليمية. يتبنى المصنعون الأوروبيون بشكل متزايد تقنيات الصب المستدامة بيئيًا وأنظمة الإنتاج الآلية للامتثال للوائح الانبعاثات الصناعية وتحسين الكفاءة التشغيلية. وتشهد المنطقة اعتماداً متزايداً على الألمنيوم خفيف الوزن والمسبوكات الفولاذية الدقيقة في صناعات السيارات والفضاء.

تشير توقعات سوق صب المعادن إلى الطلب القوي على مكونات الصب عالية الأداء المستخدمة في توربينات الرياح والمركبات الكهربائية وأنظمة الأتمتة الصناعية. تواصل المسابك الأوروبية الاستثمار في تقنيات التوأم الرقمي وبرامج المحاكاة وأنظمة التشكيل المتقدمة لتحسين دقة التصنيع وتقليل نفايات الإنتاج. وتساهم مشاريع تحديث البنية التحتية وتوسيع مرافق تصنيع وسائل النقل الكهربائية في دعم نمو السوق الإقليمية. يظل التحول نحو العمليات الصناعية منخفضة الانبعاثات اتجاهًا مركزيًا يؤثر على قطاع صب المعادن الأوروبي.

سوق صب المعادن في ألمانيا

تظل ألمانيا أكبر مساهم في حصة سوق صب المعادن الأوروبية، حيث تمتلك حوالي 31٪ من نشاط الإنتاج الإقليمي. تلعب صناعة تصنيع السيارات المتقدمة في البلاد دورًا رئيسيًا في زيادة الطلب على صب أنظمة المحركات، وعلب ناقل الحركة، وأجزاء المركبات الهيكلية، ومكونات التنقل الكهربائية. تشتهر المسابك الألمانية بتقنيات صب الفولاذ والألومنيوم عالية الدقة المستخدمة في الآلات الصناعية وأنظمة الطيران والبنية التحتية للطاقة المتجددة. يتم دمج تقنيات الأتمتة والتصنيع الآلي المتقدمة على نطاق واسع في عمليات المسبك الألمانية لتحسين الكفاءة والحفاظ على معايير جودة المنتج العالية.

يستمر إنتاج الآلات الصناعية والتميز الهندسي في تعزيز تقرير صناعة صب المعادن في ألمانيا. تستفيد البلاد أيضًا من الطلب القوي على الصادرات للمعدات الصناعية الثقيلة وأنظمة النقل. يتزايد الطلب على صب الألمنيوم بسرعة بسبب النمو في إنتاج السيارات الكهربائية ومبادرات التصنيع خفيفة الوزن. يركز المصنعون الألمان بشكل كبير على أنظمة الأفران الموفرة للطاقة، وتقنيات فحص الجودة الرقمية، واستخدام المعادن المعاد تدويرها لتحسين أداء الاستدامة. تستمر استثمارات تحديث البنية التحتية والأتمتة الصناعية في دعم التوسع طويل المدى لقطاع صب المعادن في البلاد.

سوق صب المعادن في المملكة المتحدة

تعكس رؤى سوق صب المعادن في المملكة المتحدة النمو المطرد مدفوعًا بهندسة الطيران وتصنيع السيارات وتطوير البنية التحتية للسكك الحديدية وإنتاج الآلات الصناعية. تساهم البلاد بحوالي 18% من صناعة الصب الأوروبية بسبب زيادة الاستثمارات في تقنيات التصنيع الدقيقة والتطبيقات الهندسية المتقدمة. تُستخدم مصبوبات الفولاذ والألمنيوم على نطاق واسع في أنظمة الطيران، ومعدات الدفاع، والبنية التحتية للطاقة البحرية، وحلول التنقل الكهربائي. يستثمر المصنعون في المملكة المتحدة بشكل متزايد في عمليات الصب الآلية وأنظمة مراقبة العمليات الرقمية لتحسين كفاءة التصنيع وتقليل النفايات التشغيلية.

يواصل قطاع التصنيع البريطاني التركيز على الاستدامة وتقنيات الإنتاج الموفرة للطاقة عبر عمليات المسبك. تظل صناعات الطيران والدفاع مستهلكين رئيسيين لمكونات صب الفولاذ والألومنيوم الدقيقة بسبب متطلبات الجودة الصارمة والموثوقية الهيكلية. كما تعمل مشاريع إعادة تطوير البنية التحتية وبرامج تحديث وسائل النقل على خلق الطلب على منتجات المصبوب عالية القوة. يسلط تقرير سوق صب المعادن الضوء على أن المسابك المحلية تتبنى بشكل متزايد طرق الصب بمساعدة التصنيع الإضافي لتحسين قدرات تطوير النماذج الأولية ودعم متطلبات الإنتاج الصناعي المخصصة.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على حجم سوق صب المعادن العالمية بحصة سوقية تبلغ حوالي 43٪ بسبب التصنيع السريع والتوسع في تصنيع السيارات وتطوير البنية التحتية وإنتاج المعدات الصناعية على نطاق واسع. تظل الصين واليابان والهند وكوريا الجنوبية من المساهمين الرئيسيين في إنتاج المسابك الإقليمية. وتستفيد المنطقة من توافر المواد الخام الوفيرة، والعمالة الفعالة من حيث التكلفة، وتوسيع النظم الإيكولوجية للتصنيع. يستمر إنتاج السيارات في زيادة الطلب الكبير على مصبوبات الحديد والصلب والألمنيوم عبر سيارات الركاب والنقل التجاري ومنصات التنقل الكهربائية.

تشير اتجاهات سوق صب المعادن في منطقة آسيا والمحيط الهادئ إلى زيادة الاستثمارات في المسابك الآلية، وأنظمة التصنيع الذكية، وتقنيات الصهر الموفرة للطاقة. تستمر مشاريع تطوير البنية التحتية، وإنتاج الآلات الصناعية، والتوسع في الطاقة المتجددة في تعزيز الطلب الإقليمي على الصب. تقوم العديد من الشركات المصنعة بدمج أنظمة القولبة الآلية وأدوات مراقبة العمليات الرقمية لتحسين جودة المنتج وكفاءة الإنتاج. من المتوقع أن يحافظ التحضر السريع والنمو الصناعي عبر الاقتصادات الناشئة على فرص نمو قوية طويلة الأجل لمصنعي صب المعادن في جميع أنحاء منطقة آسيا والمحيط الهادئ.

سوق صب المعادن في اليابان

تظل اليابان اقتصادًا صناعيًا متقدمًا للغاية ضمن فرص سوق صب المعادن، حيث تساهم بحوالي 21% من إنتاج الصب في منطقة آسيا والمحيط الهادئ. تتخصص الدولة في تقنيات الصب عالية الدقة المستخدمة في هندسة السيارات والروبوتات وأنظمة الطيران ومعدات الأتمتة الصناعية. تشتهر المسابك اليابانية بمعايير جودة المنتجات الاستثنائية وأنظمة التحكم المتقدمة في العمليات وعمليات التصنيع الفعالة. يظل الطلب على صب الألومنيوم قويًا بشكل خاص لأن شركات تصنيع السيارات اليابانية تواصل إعطاء الأولوية لإنتاج المركبات خفيفة الوزن وتقنيات النقل الموفرة للطاقة.

يسلط تحليل صناعة صب المعادن الضوء على الاعتماد المتزايد لأنظمة الصب الآلية الآلية وتقنيات الفحص الرقمي عبر المسابك اليابانية. تستمر الروبوتات الصناعية ومعدات تصنيع أشباه الموصلات والبنية التحتية للطاقة المتجددة في دعم الطلب على المكونات المصبوبة بدقة. وتعمل القوى العاملة الصناعية القديمة في اليابان أيضًا على تسريع الاستثمارات في تقنيات الأتمتة للحفاظ على كفاءة الإنتاج والموثوقية التشغيلية. إن تركيز الدولة على الاستدامة وممارسات التصنيع الموفرة للطاقة يعزز مكانتها في تقنيات إنتاج المسبوكات المتقدمة.

سوق صب المعادن في الصين

تمثل الصين أكبر سوق وطني في نمو سوق صب المعادن العالمية، وهو ما يمثل حوالي 39٪ من حجم الإنتاج في منطقة آسيا والمحيط الهادئ. تستمر القدرة الهائلة لتصنيع السيارات، وتطوير البنية التحتية، وإنتاج الآلات الصناعية الثقيلة، ونشاط البناء في دفع الطلب الهائل على الصب في جميع أنحاء البلاد. لا تزال الصين رائدة عالميًا في إنتاج صب الحديد والصلب بسبب عمليات التصنيع الصناعية واسعة النطاق وبرامج الاستثمار القوية في البنية التحتية المحلية. كما يتوسع الطلب على صب الألومنيوم بسرعة مع زيادة أنشطة تصنيع السيارات الكهربائية.

وتستثمر المسابك الصينية بقوة في خطوط الإنتاج الآلية، وأنظمة التصنيع الذكية، وتقنيات الصهر عالية القدرة لتحسين القدرة التنافسية العالمية. تستمر مشاريع توسيع البنية التحتية، وتطوير السكك الحديدية، ومنشآت الطاقة المتجددة، وبرامج التحديث الصناعي في تعزيز استهلاك المسبوكات. يشير تقرير أبحاث سوق صب المعادن إلى أن الدعم الحكومي للتصنيع المتقدم والإنتاج الصناعي الموجه للتصدير يظل عاملاً رئيسياً يدعم مكانة الصين الرائدة في صناعة الصب العالمية. تعمل الشركات المصنعة المحلية أيضًا على زيادة اعتماد تقنيات الإنتاج المستدامة بيئيًا وممارسات استخدام المعادن المعاد تدويرها.

بقية العالم

تمتلك منطقة بقية العالم ما يقرب من 11% من حصة توقعات سوق صب المعادن العالمية، مدعومة بأنشطة التطوير الصناعي في أمريكا اللاتينية والشرق الأوسط وأفريقيا. يستمر إنشاء البنية التحتية وعمليات التعدين ومشاريع النفط والغاز وتوسيع نظام النقل في زيادة الطلب على منتجات المعادن المسبوكة في هذه المناطق. لا تزال مصبوبات الحديد والصلب تستخدم على نطاق واسع في الآلات الصناعية الثقيلة وخطوط الأنابيب ومعدات البناء وتطبيقات البنية التحتية للطاقة. وتستثمر الحكومات بشكل متزايد في التنويع الصناعي وقدرات التصنيع المحلية لتقليل الاعتماد على المكونات الصناعية المستوردة.

يتم دعم الفرص في سوق صب المعادن في بقية أنحاء العالم من خلال التوسع في قطاع التعدين ومشاريع تحديث البنية التحتية للطاقة. تعمل دول الشرق الأوسط على زيادة الاستثمارات في مناطق التصنيع الصناعية والبنية التحتية للنقل، مما يخلق الطلب على مكونات المصبوب المتينة. كما تدعم أنشطة تصنيع السيارات في أمريكا اللاتينية النمو في إنتاج سبائك الألومنيوم والصلب. تتبنى المسابك الإقليمية تدريجياً تقنيات الإنتاج الحديثة وأنظمة الأتمتة لتحسين القدرة التنافسية وكفاءة التصنيع في سلاسل التوريد الصناعية العالمية.

قائمة أفضل شركات صب المعادن

- ألكاست تكنولوجيز المحدودة

- شركة أريستي

- شركة كالميت

- ديناكاست المحدودة

- تقنيات التحمل المحدودة

- حلول صب GF

- إم إي إس، إنك.

- بروتيريال المحدودة

- راينميتال ايه جي

- ريوبي المحدودة

أفضل شركتين من حيث حصة السوق

- حلول صب GF – 9%

- دايناكاست المحدودة – 7%

تحليل الاستثمار والفرص

يستمر النشاط الاستثماري في سوق صب المعادن في التزايد بسبب التوسع في إنتاج السيارات الكهربائية والبنية التحتية للطاقة المتجددة وأنظمة الأتمتة الصناعية. يستثمر مشغلو المسابك بكثافة في أنظمة القولبة الآلية، وتقنيات الصب الآلي، وبرامج المحاكاة الرقمية، ومعدات الأفران الموفرة للطاقة لتحسين الإنتاجية وتقليل عيوب التصنيع. وقد أعلن ما يقرب من 46% من المسابك الكبرى في جميع أنحاء العالم عن مشاريع تحديث تركز على تكامل التصنيع الذكي وممارسات الإنتاج المستدامة. سوق صب المعادن الفرص قوية بشكل خاص في مرافق صب الألومنيوم خفيفة الوزن التي تدعم قطاعي التنقل الكهربائي وصناعة الطيران.

تستهدف شركات الأسهم الخاصة والمستثمرون الصناعيون بشكل متزايد شركات الصب المتقدمة المتخصصة في الهندسة الدقيقة وقدرات التصنيع الآلي. تعمل مشاريع تحديث البنية التحتية في الاقتصادات الناشئة على خلق إمكانات استثمارية طويلة الأجل لمصنعي الصلب وصب الحديد الذين يقومون بتوريد معدات البناء وأنظمة النقل. ويدعم التوسع في الطاقة المتجددة أيضًا الاستثمارات في إنتاج صب التوربينات وتصنيع الآلات الصناعية. تشير توقعات سوق صب المعادن أيضًا إلى زيادة الاستثمار في مرافق معالجة المعادن المعاد تدويرها وتقنيات الإنتاج منخفضة الانبعاثات حيث تصبح الاستدامة عاملاً تنافسيًا حاسمًا عبر الصناعات التحويلية العالمية.

تطوير المنتجات الجديدة

تركز أنشطة تطوير المنتجات الجديدة في سوق صب المعادن بشكل كبير على المواد خفيفة الوزن والهندسة الدقيقة وأنظمة التصنيع المتكاملة رقميًا. يقدم المصنعون مصبوبات سبائك الألومنيوم المتقدمة المصممة للسيارات الكهربائية وهياكل الطيران ومعدات الطاقة المتجددة. تتيح تقنيات الصب بالقالب عالي الضغط إنتاج مكونات أكبر وأكثر تعقيدًا مع تحسين السلامة الهيكلية وتقليل متطلبات التجميع. يستثمر حوالي 38% من الشركات المصنعة للمسبوكات في الأبحاث المتعلقة بمواد الصب منخفضة المسامية وعالية القوة لتحسين متانة المنتج والأداء التشغيلي.

تسلط اتجاهات سوق صب المعادن الضوء أيضًا على الاستخدام المتزايد لإنتاج القوالب بمساعدة التصنيع الإضافي وقوالب الرمل المطبوعة ثلاثية الأبعاد لتطوير النماذج الأولية والتطبيقات الصناعية المخصصة. تعمل تقنيات الصب الذكية المجهزة بأنظمة المراقبة التي تدعم أجهزة الاستشعار على تحسين جودة الإنتاج في الوقت الفعلي وتقليل النفايات التشغيلية. يقوم مصنعو صب الفولاذ بتطوير سبائك مقاومة للحرارة والتآكل لاستخدامها في أنظمة الطاقة البحرية، ومصانع المعالجة الصناعية، ومعدات الدفاع. تظل الأتمتة وأنظمة الفحص الرقمي وحلول الصب المستدامة بيئيًا مجالات مركزية للابتكار في جميع أنحاء صناعة صب المعادن العالمية.

خمسة تطورات حديثة (2023-2025)

- في عام 2023، قامت GF Casting Solutions بتوسيع القدرة الإنتاجية لصب الألمنيوم خفيف الوزن للمكونات الهيكلية للسيارات الكهربائية في أوروبا.

- في عام 2023، قدمت Rheinmetall AG أنظمة صب فولاذ متقدمة لتطبيقات النقل الدفاعية والصناعية.

- في عام 2024، قامت شركة Dynacast Ltd بتحديث مرافق صب القوالب الآلية باستخدام التحكم الآلي في العمليات وتقنيات الفحص الرقمي.

- في عام 2024، قامت شركة Ahresty بتوسيع عمليات صب الألمنيوم لدعم الطلب المتزايد على مكونات المركبات الكهربائية.

- في عام 2025، استثمرت شركة Endurance Technologies Limited في معدات الصب الموفرة للطاقة وأنظمة التصنيع المتقدمة لإنتاج السيارات.

تقرير تغطية سوق صب المعادن

يقدم تقرير سوق صب المعادن تحليلاً شاملاً لتقنيات الإنتاج واستخدام المواد الخام وأنماط الطلب الصناعي وتطورات التصنيع الإقليمية عبر عمليات المسابك العالمية. يقوم التقرير بتقييم مواد الصب الرئيسية بما في ذلك الحديد والصلب والألومنيوم أثناء فحص التطبيقات الرئيسية عبر السيارات والآلات الصناعية ومعدات البناء وأنظمة الطيران والبنية التحتية للطاقة المتجددة. يتضمن تقرير أبحاث سوق صب المعادن أيضًا تقييمًا تفصيليًا لاتجاهات أتمتة التصنيع ومبادرات الاستدامة وتقنيات المسابك الرقمية وتطورات سلسلة التوريد التي تؤثر على نمو الصناعة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

تتضمن تغطية التقرير أيضًا تحليل المناظر الطبيعية التنافسية وتقييم حصة الشركة في السوق واتجاهات الاستثمار واستراتيجيات ابتكار المنتجات وتوقعات الإنتاج الإقليمية عبر أسواق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية أسواق العالم. يحدد تحليل التجزئة التفصيلي أنماط الطلب المتغيرة لمواد الصب خفيفة الوزن، والحلول الهندسية الدقيقة، وتقنيات الإنتاج المستدامة بيئيًا. يسلط قسم رؤى سوق صب المعادن الضوء على محركات النمو الرئيسية والتحديات التشغيلية والفرص الناشئة والتقدم التكنولوجي الذي يشكل مستقبل صناعة صب المعادن العالمية.

- 2021-2034

- 2025

- 2021-2024

- 70

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.