حجم سوق الطباعة العسكرية ثلاثية الأبعاد، والمشاركة وتحليل الصناعة، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب نوع المادة (المعادن والسبائك، والبوليمرات والبلاستيك، والسيراميك، والمواد المركبة، وغيرها)، حسب التكنولوجيا (الطباعة الحجرية المجسمة، تلبيد الليزر الانتقائي، نمذجة الترسيب المنصهر، تلبيد المعادن بالليزر المباشر، ذوبان شعاع الإلكترون، ونفث المواد)، حسب التطبيق (النماذج الأولية، الأدوات، إنتاج أجزاء الاستخدام النهائي، البحث والتطوير والصيانة والإصلاح والتجديد)، حسب المنصة (المركبات المدرعة، والمعدات الأرضية، وغيرها)، حسب المستخدم النهائي، والتوقعات الإقليمية 2026-2034

رؤى السوق الرئيسية

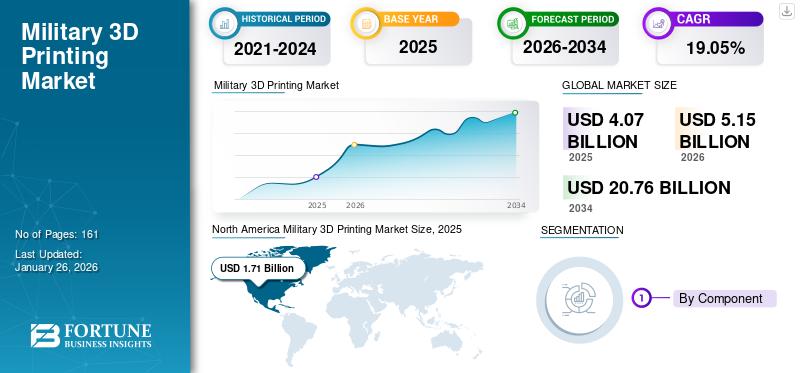

بلغت قيمة سوق الطباعة العسكرية ثلاثية الأبعاد العالمية 4.07 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.15 مليار دولار أمريكي في عام 2026 إلى 20.76 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 19.05% خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 42.02% في عام 2025.

الطباعة العسكرية ثلاثية الأبعاد، أو التصنيع الإضافي (AM) للأغراض الدفاعية، هو تطبيق تقنيات التصنيع طبقة تلو الأخرى لإنشاء هياكل ثلاثية الأبعاد، ومكونات احتياطية، وإضافات لأنظمة الأسلحة، وأجهزة طبية، وبنية تحتية مباشرة من النماذج الرقمية. تسمح منهجية الإنتاج الثورية هذه للقوات المسلحة بصنع مكونات معقدة ومصممة خصيصًا في الموقع حسب الطلب، مما يقلل من التكاليف والمهل الزمنية، مما يؤدي إلى التوفير، مما يؤدي إلى انخفاض ملحوظ في الاعتماد على سلاسل التوريد التقليدية وتسهيل الاستجابة الفورية في أوقات السلم والبيئات القتالية على حد سواء.

تشمل هذه التكنولوجيا دورة حياة المنتج بأكملها في العمليات العسكرية، بدءًا من التصميم الأصلي والنماذج الأولية السريعة وحتى الاستدامة الميدانية وإصلاح أضرار المعركة. ويعتزم أكثر من 90% من المستخدمين العسكريين الحاليين زيادة قدراتهم في مجال التصنيع الإضافي، مما يدل على الأهمية الاستراتيجية التي توفرها هذه التكنولوجيا لمؤسسات الدفاع في جميع أنحاء العالم.

العسكرية العالميةسوق الطباعة ثلاثية الأبعادمرحلة التطوير، حيث أظهرت نموًا قويًا مدعومًا بالتحول الأساسي في المشتريات الدفاعية والاستراتيجية التشغيلية. تعد مبادرات تحديث الدفاع المحرك الرئيسي لنمو السوق. تقوم الحكومات على مستوى العالم باستثمارات كبيرة في التصنيع الإضافي لتقليل الاعتماد على دورات الشراء التي تستغرق وقتًا طويلاً وتحسين الاستجابة التشغيلية.

يشتمل المشهد التنافسي في مجال الطباعة العسكرية ثلاثية الأبعاد على مجموعة غير متجانسة من مصنعي المعدات الأصلية الناضجين للتصنيع الإضافي، ومقاولي الدفاع ذوي القدرات المتخصصة، ومعطلي التكنولوجيا. ومن بين اللاعبين الرئيسيين ذوي الحجم الكبير شركات مثل Stratasys Ltd. (إسرائيل)، و3D Systems Corporation (الولايات المتحدة)، وEOS GmbH (ألمانيا)، وGE Additive (الولايات المتحدة)، وRenishaw plc (المملكة المتحدة)، وما إلى ذلك، من بين شركات أخرى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميات السوق

سائق السوق

تزايد القدرة على التصنيع حسب الطلب، وتحديث الدفاع، وتعزيز القدرة الاستراتيجية على الطلب على منتجات الوقود

تعد مبادرات تحديث الدفاع المحرك الرئيسي وراء استيعاب التصنيع الإضافي في المنظمات العسكرية في جميع أنحاء العالم. تظل نفقات الدفاع العالمية في منحنى تصاعدي، حيث تؤدي لعبة الجغرافيا السياسية الكبرى والاضطرابات المحلية إلى زيادة الحاجة إلى قدرات تصنيعية متفوقة. وتعمل الدول الأعضاء في حلف شمال الأطلسي الأوروبي على تعزيز الإنفاق الدفاعي بسرعة لمواجهة القضايا الأمنية المحلية، ويشهد الاستثمار الدفاعي في التكنولوجيا والابتكار الإقليمي معدلات نمو قياسية حيث يجد رأس المال الاستثماري طريقه إلى أنظمة الدفاع الجوي منخفضة التكلفة وتطوير الأنظمة المحسنة، وبالتالي دفع نمو سوق الطباعة العسكرية ثلاثية الأبعاد.

وصل طلب ميزانية القوات الجوية الأمريكية للعام المالي 2024 إلى حوالي 215.1 مليار دولار أمريكي، بزيادة قدرها 9.3 مليار دولار أمريكي مقارنة بالعام المالي 2023، مع تخصيص أجزاء كبيرة لتقنيات مثل التصنيع الإضافي لترقية الطائرات وبرامج التعديل التحديثي. تحل نماذج المخزون المعتمدة على الكمبيوتر محل المخزون المادي بأجزاء مصنعة حسب الطلب من البيانات الرقمية الآمنة المرسلة إلكترونيًا إلى أنظمة التصنيع المضافة المحلية أو المحلية أو في الموقع.

- على سبيل المثال، في فبراير من عام 2024، أطلقت البحرية الأمريكية برنامج مدرسة الطيران البحرية للتصنيع الإضافي، وهو عبارة عن مبادرة تدريبية مدتها ستة أسابيع تقدم أساسيات التصنيع الإضافي لموظفي الصيانة في القوات البحرية ومشاة البحرية في الخدمة الفعلية، مع استضافة معهد التعلم المتقدم والبحث التدريبي لإعداد مستخدمي التكنولوجيا المنتشرين وزيادة القدرة التشغيلية إلى أقصى حد.

ضبط النفس في السوق

يمكن أن يؤدي ضمان الجودة ونقاط الضعف في الأمن السيبراني وحماية الملكية الفكرية إلى إعاقة السوق

تمثل أوجه القصور في مراقبة الجودة والتوحيد القياسي التحدي الأكثر أهمية الذي يحد من الاستخدام العسكري المكثف للطباعة ثلاثية الأبعاد. إن التأكد من أن الأجزاء المنتجة بشكل إضافي والمصنوعة في قواعد التشغيل الأمامية الصحراوية القاسية تظهر نفس سمات الأداء مثل نظائرها المصنعة في المختبر، يتطلب بروتوكولات اختبار صارمة وعمليات تحقق شاملة خالية حاليًا من التنسيق الدولي.

يشكل الاعتماد على الملفات الرقمية المتأصل في عمليات التصنيع الإضافية خطورةالأمن السيبرانيالمخاطر التي تهدد أمن العمليات العسكرية. تبدأ جميع المكونات الجاهزة للطباعة كملف تصميم رقمي، مما يجعل عملية التصنيع الإضافي بأكملها عرضة للهجمات الإلكترونية، بما في ذلك التغيير غير المصرح به، أو إدخال عيوب هيكلية، أو سرقة الملكية الفكرية عن طريق استخراج الملفات، أو الفساد المتعمد، مما يضعف أداء المعدات الهامة.

تزيد مشكلات الامتثال التنظيمي من تعقيدات قضايا الأمن السيبراني، لا سيما فيما يتعلق بلوائح التجارة الدولية في الأسلحة وتعليمات وزارة الدفاع لمقاولي الدفاع الذين يتعاملون مع المعلومات الفنية الحساسة. العملاء الذين يبحثون عن عروض تصنيع آمنة معتمدة لديهم مقدمو خدمات مثل Stratasys Direct متاحون لتزويد العمليات المتوافقة مع شهادة نموذج نضج الأمن السيبراني والمسجلة في لوائح المرور الدولي للأسلحة والمصممة خصيصًا لاستخدامات الدفاع والفضاء.

فرصة السوق

زيادة اعتماد الذكاء الاصطناعي والتصنيع المستقل لفتح فرص جديدة في السوق

إن تقارب الذكاء الاصطناعي مع تقنيات التصنيع المضافة يجلب إمكانات تحويلية للتطبيقات العسكرية طوال دورة الإنتاج بأكملها. ستعمل خوارزميات الذكاء الاصطناعي التوليدية على تسريع مساحات إمكانيات التصميم الضخمة، مما يؤدي إلى ضغط الجداول الزمنية للتطوير بشكل كبير من خلال التحديد التلقائي لأفضل الأشكال الهندسية لتوفير الوزن والأداء الهيكلي وكفاءة المواد. أنظمة مراقبة الجودة في الوقت الحقيقي مملوءةالذكاء الاصطناعيسوف تتبع عمليات التصنيع بتعقيد غير مسبوق، مما يسهل الكشف الفوري عن العيوب وتصحيح معلمات العملية أثناء البناء وليس فحص ما بعد الإنتاج.

على مدى السنوات الخمس المقبلة، ستصبح خلايا التصنيع المستقلة تمامًا والتي يمكنها تحمل الإنتاج في المناطق النائية أو المتنازع عليها دون تشغيل بشري حقيقة واقعة، مما سيحدث ثورة في قدرات التصنيع المتقدمة. على سبيل المثال، في أكتوبر 2025، سلط البحث الضوء على أن الذكاء الاصطناعي يعزز قدرة الطباعة العسكرية ثلاثية الأبعاد من خلال السماح بتحسين التصميم بشكل أكثر ذكاءً، والجدولة التنبؤية للصيانة، وتحسين عملية الإنتاج، مع خوارزميات تعتمد على الذكاء الاصطناعي تحاكي سيناريوهات القتال لتحسين النماذج الأولية قبل التصنيع الفعلي، في حين تعمل نماذج التعلم الآلي على تحسين تخطيط سلسلة التوريد من خلال التنبؤ بمتطلبات قطع الغيار بدقة.

علاوة على ذلك، تعد برامج الصيانة التنبؤية احتمالا قويا بشكل خاص، مع التنبؤات بأخطاء الماكينات التي يتم إنشاؤها بواسطة برامج الذكاء الاصطناعي وتمكين الطباعة الإرشادية ثلاثية الأبعاد لقطع الغيار قبل حدوث الأعطال الكارثية. تحدد أنظمة مراقبة الجودة المستدامة القائمة على الذكاء الاصطناعي عيوب الإنتاج في الوقت الفعلي أثناء عمليات الإنتاج، مما يقلل من الخسائر المادية ويضمن الموثوقية ذات الصلة بالمهمة للمكونات القتالية.

اتجاه سوق الطباعة العسكرية ثلاثية الأبعاد

تعمل زيادة تصنيع المواد المتعددة والمواد المركبة على تغذية الاتجاهات الناشئة الجديدة

تعد تقنيات الطباعة ثلاثية الأبعاد والمواد المتعددة والمركبة بمثابة حدود تكنولوجية رئيسية تعمل على توسيع قدرات التصنيع الإضافي العسكري إلى ما هو أبعد من قيود المادة المفردة. توفر المواد المركبة التي تحتوي على ألياف الكربون والأراميد والألياف الزجاجية المعززة في مصفوفات اللدائن الحرارية خصائص ميكانيكية أفضل، مثل زيادة المقاومة والحد الأدنى من الوزن والقدرة على استبدال المعدن لاستخدامها في الدفاع. قامت شركة 9T Labs السويسرية المنتجة بإنشاء تقنية Additive Fusion لترسيب ألياف الكربون المستمرة في مصفوفات بوليمر من خلال عمليات آلية يتم التحكم فيها باستخدام السلسلة الحمراء، بما في ذلك وحدة طباعة Build Module وآلة ما بعد المعالجة لوحدة Fusion Module، حيث تكون الطابعة ثلاثية الأبعاد قادرة على ترسيب ألياف مستمرة وفقًا لتوجيهات وطرق يحددها المشغل لتقليل وزن المكونات والتكلفة والصلابة.

على سبيل المثال، أشار التحليل في سبتمبر 2025 إلى أن شركة Impossible Objects، وهي شركة أمريكية، أنشأت CBAM 25، وهي تقنية طباعة ثلاثية الأبعاد مخصصة للمواد المركبة، وهي الأحدث في مجال تصنيع المواد المضافة المركبة. بالإضافة إلى ذلك، في فبراير 2025، تمكنت الأبحاث من تحقيق نجاح في صياغة وتصنيع الوقود الدافع للأسلحة من خلال تقنية نمذجة الترسيب المنصهر مع مركبات اللدائن الحرارية ذات المحتوى العالي الطاقة، والتي تضيف تطبيقات جديدة لتطوير المواد الخاصة بالدفاع.

تسمح تقنية الطباعة متعددة المواد لجلسة بناء واحدة بتضمين أنواع مواد متنوعة بخصائص مختلفة، مما يسمح بتكوين أجزاء ذات خصائص مكانية محسنة مثل المناطق الهيكلية الصلبة الممزوجة بواجهات مرنة أو المسارات الموصلة المضمنة داخل المصفوفات العازلة.

تستخدم أنظمة الطابعة ثلاثية الأبعاد المركبة عالية الأداء من قبل شركات مثل Continious Composites تقنية الألياف المستمرة ثلاثية الأبعاد، حيث أصدرت القوات الجوية الأمريكية عقودًا متعددة السنوات بملايين الدولارات في يوليو من عام 2025 لدعم تطوير مواد مركبة عالية الأداء لاستخدامها في الفضاء الجوي في إطار برامج من مرحلتين تُظهر إمكانية نشر صناعة الدفاع.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحديات السوق

يمكن أن تعيق تنمية القوى العاملة وفجوة المهارات نمو السوق

يمثل النقص في تطوير القوى العاملة تحديًا رئيسيًا يحد من سرعة اعتماد التصنيع الإضافي العسكري والقدرات التشغيلية. يتطلب تصميم قدرات التصنيع الإضافي معرفة متقدمة لتعظيم الأشكال الهندسية للمكونات لتصنيع طبقة تلو الأخرى، مع الاستفادة من القدرات الخاصة مثل تحسين الهيكل، وتكامل البنية الشبكية، وقنوات التبريد المتوافقة التي لا يمكن للتصنيع التقليدي توفيرها.

يتطلب تشغيل معدات تصنيع المواد المضافة المعدنية إتقانًا فنيًا يتضمن اختيار معلمات العملية، وخلفية علوم المواد، وبروتوكول معالجة المسحوق، والتحكم في الجو الخامل، وقدرات تطبيق بروتوكول مراقبة الجودة بعيدًا عن مهارات التصنيع أو التصنيع التقليدية. تتطلب صيانة النظام المتقدمة واستكشاف الأخطاء وإصلاحها استثمارات مستمرة في التدريب مع تحسن الأجهزة وتوافر قدرات جديدة، مع بقاء مشكلات تطوير العمال عبر مجالات التصميم والتشغيل والصيانة.

على سبيل المثال، في مايو 2024، سلط التحليل الضوء على أنه مع استمرار تقدم تكنولوجيا التصنيع الإضافي، هناك فجوة متنامية بين الحلول المتطورة والمهنيين المؤهلين الذين يمكنهم العمل معهم، مع تطور متفاوت للقوى العاملة ونقص في الأدلة المعتمدة من الصناعة على قدرات التصنيع المضافة الجاهزة للقوى العاملة مما يؤدي إلى زيادة الطلب على العمالة الماهرة للغاية في الأدوار الرئيسية داخل قطاع الدفاع.

تحليل التجزئة

حسب المكون

الحاجة المتزايدة إلى برامج سلسة لمختلف تطبيقات المكونات تحفز النمو القطاعي

يتم تقسيم السوق حسب المكونات وينقسم أيضًا إلى الأجهزة والبرامج والخدمات.

من المقدر أن يكون القطاع الفرعي للبرمجيات هو الأسرع نموًا خلال الفترة المتوقعة 2026-2034 مع أعلى معدل نمو سنوي مركب يبلغ 25.2٪، وذلك بسبب الطلب المتزايد على سير العمل الرقمي المتطور، وتحسين التصميم القائم على الذكاء الاصطناعي، وقدرات تحسين الهيكل، وطبقات الأمن السيبراني، وأنظمة تنفيذ التصنيع المدمجة. يوفر البرنامج الأساس الرقمي لعمليات الإضافة الدفاعية، وتحويل مخرجات التصميم بمساعدة الكمبيوتر إلى شكل قابل للطباعة مع الحفاظ على معايير عسكرية صارمة من خلال تحسين مسار الطباعة، وتحليل الأداء المدمج في المحاكاة الهيكلية، وخوارزميات تحسين الهيكل التي تقلل وزن المكونات تدريجيًا دون المساس بالسلامة الوظيفية.

- على سبيل المثال، في سبتمبر 2025، شهدت شركة 3D Systems تركيزًا برمجيًا استراتيجيًا على حل البوليمر 3D Sprint الداخلي الخاص بها باستخدام الذكاء الاصطناعي والتعلم الآلينماذج تعتمد على رؤى من أكبر قاعدة مثبتة لطابعات الإنتاج في الصناعة، حيث باعت نظام تشغيل التصنيع Oqton ومنصات الطباعة المعدنية 3DXpert المخصصة لاعتماد الصناعة غير المعتمدة على الطابعة.

يمتلك قطاع الأجهزة الفرعي أكبر حصة في سوق الطباعة العسكرية ثلاثية الأبعاد بنسبة 50.34% في عام 2026، مما يحقق أعلى إيرادات سوقية بقيمة 1.69 مليار دولار أمريكي خلال عام 2024، ومن المتوقع أن يحافظ على مكانته القيادية طوال الفترة المتوقعة. تشتمل الأجهزة المستخدمة في التصنيع الإضافي العسكري على طابعات ثلاثية الأبعاد بدءًا من أنظمة نمذجة الترسيب المندمجة المدمجة القابلة للنشر في الميدان والتي يتم تركيبها في علب نقل وقائية إلى أنظمة دمج طبقة المساحيق الصناعية الكبيرة وأنظمة ترسيب الطاقة الموجهة التي يمكنها تصنيع أجزاء معدنية وظيفية تزن عدة أطنان.

حسب نوع المادة

زيادة اعتماد السيراميك لاستخدامات مختلفة يحفز النمو القطاعي

يتم تقسيم السوق حسب نوع المادة إلى المعادن والسبائك والبوليمرات والبلاستيك والسيراميك والمواد المركبة وغيرها.

من المتوقع أن يكون القطاع الفرعي للسيراميك هو الأسرع نموًا خلال الفترة المتوقعة، مع أعلى معدل نمو سنوي مركب يبلغ 25.6٪ خلال الفترة 2026-2034. ويعزى هذا النمو إلى الطلب في سوق صناعة الطيران والدفاع بسبب الطلب المتزايد على المكونات عالية الأداء وخفيفة الوزن والمقاومة لدرجات الحرارة العالية مع القدرة على تحمل ظروف التشغيل القاسية. تمتلك المواد الخزفية ثباتًا حراريًا عاليًا يزيد عن 3000 درجة مئوية، ومقاومة فائقة للتآكل، وقوة هيكلية تجعلها مثالية للتطبيقات الهندسية مثل الطلاء العازل الحراري، ومكونات التوربينات، والفوهات، وقباب الرادار، والمكونات العازلة المستخدمة في الطائرات والمركبات الفضائية.

- على سبيل المثال، في فبراير 2025، شهد علماء معهد بوردو للأبحاث التطبيقية دفع الحدود في الإنتاج الفرط صوتي من خلال إنشاء تقنيات عملية تصنيع مضافة جديدة لطباعة السيراميك الداكن ثلاثي الأبعاد في هياكل معقدة لمكونات المركبات التي تفوق سرعتها سرعة الصوت، مع مواد قوية بما يكفي لتحمل الظروف القاسية للطيران الفرط صوتي مع السماح بإنتاج واسع النطاق لتعزيز الكفاءة والأداء.

يحتل قطاع المعادن والسبائك مكانة رائدة في سوق الطباعة العسكرية ثلاثية الأبعاد العالمية بقيمة 1.63 مليار دولار أمريكي في عام 2024، ويسجل أعلى حصة إيرادات بنسبة 51.95٪ خلال عام 2026، ومن المتوقع أن يحافظ على هيمنته على السوق طوال الفترة المتوقعة. تبحث التطبيقات الدفاعية التي تمثل محركات كبيرة للطلب عن طرق إنتاج فعالة من حيث التكلفة وعالية الأداء للأشكال الهندسية المعقدة والهياكل خفيفة الوزن والمكونات المخصصة التي لا يمكن للتصنيع التقليدي توفيرها بسهولة. توفر سبائك التيتانيوم ألفا بلس بيتا أقصى قدر من التوازن بين المتانة وعمر التعب والقوة، حيث يعد قطاع الطيران أحد أكبر المستهلكين، وبالتالي يقود السوق. ويتغذى النمو من خلال الطلب المتزايد على أنظمة الحماية الحرارية للمركبات التي تفوق سرعتها سرعة الصوت، واستخدامات الدروع الباليستية، وأجزاء الطيران ذات درجة الحرارة العالية التي تتمتع بقدرات على مقاومة ظروف التشغيل القاسية.

بواسطة التكنولوجيا

تؤدي زيادة سرعة الطباعة وقدرة المواد على نطاق واسع إلى تعزيز النمو القطاعي لنفث المواد

يتم تقسيم السوق حسب التكنولوجيا إلى الطباعة الحجرية المجسمة (SLA)، ونمذجة الترسيب المنصهر (FDM)، والتلبيد المباشر بالليزر للمعادن (DMLS)، وذوبان شعاع الإلكترون (EBM)، ونفث الموثق، وغيرها.

يتسارع القطاع الفرعي لنفث المواد بأعلى معدل نمو سنوي مركب يبلغ 27.0٪ خلال الفترة المتوقعة 2026-2034. ويعزى هذا النمو إلى سرعة الطباعة التي لا مثيل لها، والقدرة المادية واسعة النطاق من المعادن إلى السيراميك، وتخفيف الضغوط الحرارية، مما يسمح بهندسة معقدة دون دعم. يُظهر سوق تكنولوجيا الطباعة ثلاثية الأبعاد بنفث المواد نموًا كبيرًا. يعمل نفث المادة الرابطة عن طريق ترسيب عوامل الربط السائلة بشكل انتقائي على طبقات من طبقات المسحوق لتصنيع منتجات ثلاثية الأبعاد في درجة حرارة الغرفة، وهي تتميز بشكل أساسي عن عمليات دمج طبقة المسحوق التي تستخدم أشعة ليزر عالية الطاقة مع ضغوط حرارية كبيرة ونفايات المواد.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة Continuum Powders وHP بشكل مشترك عن شراكة لتأهيل M247LC، وهي سبيكة فائقة الجودة تعتمد على النيكل منخفض الكربون ومصممة لمقاومة درجات الحرارة العالية، فضلاً عن مقاومة التآكل خصيصًا لتطبيقات الطيران والدفاع باستخدام نفث المادة الرابطة المعدنية، مما يضع نفث المادة الرابطة في دور حل قادر على الإنتاج للتطبيقات التي يصبح فيها الأداء والموثوقية غير قابلين للتفاوض.

تحتفظ الطباعة الحجرية المجسمة بحصة سوقية مهيمنة بقيمة 1.03 مليار دولار أمريكي في سوق الطباعة العسكرية ثلاثية الأبعاد، وتمتلك أعلى حصة سوقية بنسبة 32.64% في عام 2026 نظرًا لقدرتها الدقيقة التي لا مثيل لها، والجودة العالية للتشطيب السطحي، والاستخدام على نطاق واسع في عمليات النماذج الأولية السريعة في مجال الطيران والدفاع. تجد المؤسسات العسكرية أن الطباعة الحجرية المجسمة ضرورية لتصنيع التصميمات المعقدة التي تحتاج إلى دقة مطلقة، مثل النماذج الأولية الوظيفية، والأدوات، والأدوات، والتركيبات، ومرفقات المعدات الخاصة بالمهمة، والأجزاء المتخصصةطائرات بدون طيار، حيث يعد التحقق من الشكل والملاءمة والتجميع أمرًا حيويًا قبل الاستثمار في عمليات إنتاج المعادن المكلفة.

عن طريق التطبيق

تصاعد الطلب على المرونة اللوجستية مما يغذي النمو القطاعي في MRO

يتم تقسيم السوق حسب التطبيق إلى الأدوات، وإنتاج أجزاء الاستخدام النهائي، والبحث والتطوير، والصيانة والإصلاح والتجديد (MRO).

من المقدر أن يكون القطاع الفرعي للصيانة والإصلاح والعمرة (MRO) هو الأسرع نموًا خلال الفترة المتوقعة مع أعلى معدل نمو سنوي مركب يبلغ 25.6٪. ويعود هذا النمو إلى وظيفتها الرئيسية المتمثلة في الحفاظ على جاهزية الأسطول واستجابة سلسلة التوريد. تستخدم الوحدات المنتشرة الآن التصنيع الإضافي لتصنيع قطع الغيار المهمة - بما في ذلك التركيبات الهيدروليكية، ومرفقات أجهزة الاستشعار، والأقواس الهيكلية - في ساعات بدلاً من أشهر في انتظار طريقة الشراء التقليدية، مما يقلل وقت توقف الطائرات والسفن بهامش كبير.

- على سبيل المثال، في أغسطس 2025، أثبت مقاولو الدفاع في منطقة سان دييغو هذه القدرة أثناء تمرين Trident Mauka من خلال الطباعة ثلاثية الأبعاد لقطع غيار طائرات الهليكوبتر CH-53E على متن السفينة USS Essex، مما أدى إلى إنتاج أجزاء صالحة للطيران في أقل من 48 ساعة وتأكيد جدوى الصيانة في البحر.

يمتلك القطاع الفرعي للنماذج الأولية الحصة الأكبر البالغة 24.45% في عام 2026 في سوق الطباعة العسكرية ثلاثية الأبعاد من خلال الاستفادة من قدرة التصنيع الإضافي على تسريع دورات التصميم والتكرار والاختبار لأنظمة الأسلحة والمنصات غير المأهولة ومعدات الدعم. تتيح النماذج الأولية السريعة لمهندسي الدفاع التأكد من شكل الأجزاء الجديدة وملاءمتها ووظيفتها، بدءًا من هياكل المركبات الجوية غير المأهولة وحتى حوامل الأبراج، في غضون أيام مقارنة بالأشهر اللازمة باستخدام الأدوات التقليدية. دقة الطباعة الحجرية المجسمة والتشطيب السطحي تجعلها تقنية النماذج الأولية للتجمعات المعقدة التي تحتاج إلى الحد الأدنى من المعالجة اللاحقة، وهي تتفوق على 45 بالمائة من جميع تطبيقات النماذج الأولية ذات المصادر العسكرية في جميع أنحاء العالم.

بواسطة منصة

إن التحول الاستراتيجي المتنامي لقوات الدفاع إلى الأنظمة غير المأهولة والمأهولة يغذي نمو قطاع الطائرات بدون طيار / UGVs / UUVs

يتم تقسيم السوق حسب المنصة إلى المركبات المدرعة والمعدات الأرضية والطائرات المقاتلة والمروحيات والطائرات بدون طيار/UGVs/UUVs والسفن الحربية والأقمار الصناعية العسكرية.

من المتوقع أن يكون القطاع الفرعي للطائرات بدون طيار / UGVs / UUVs هو الأسرع نموًا خلال الفترة المتوقعة 2026-2034، مع أعلى معدل نمو سنوي مركب يبلغ 25.6٪. تبلغ قيمة هذا القطاع 0.53 مليار دولار أمريكي في عام 2024. ويعود هذا النمو إلى التحول الاستراتيجي لقوات الدفاع إلى أنظمة غير مأهولة ومأهولة اختياريًا تتطلب مكونات سريعة وخفيفة الوزن ومحددة المهمة. يسمح التصنيع الإضافي بتصنيع هياكل الطائرات المعقدة، ومرفقات أجهزة الاستشعار، وقنوات الدفع للمركبات الجوية بدون طيار، عند الطلب، مع دعم المتغيرات الأرضية وتحت الماء من خلال مكونات الهيكل المخصصة والمبيتات المقاومة للضغط.

- على سبيل المثال، في يوليو 2025، عرضت شركة ستراتاسيس سلسلة توريد للطباعة الحجرية المجسمة منشورة مسبقًا لطباعة أجزاء جسم الطائرة بدون طيار أثناء تمرين عين الصقر، مما أدى إلى خفض أوقات دورة النموذج الأولي من ثمانية أسابيع إلى أقل من خمسة أيام والسماح بتكرار التصميم في الوقت الفعلي في القواعد الجوية النائية.

يسيطر القطاع الفرعي للمركبات المدرعة على سوق الطباعة العسكرية ثلاثية الأبعاد، حيث يوجد استثمار كبير في صيانة وتحديث منصات القتال البرية. يوفر التصنيع الإضافي مكونات احتياطية وترقية أساسية مثل أجزاء البرج، وعجلات القيادة المسننة، وتعزيز الهيكل لدبابات القتال الرئيسية ومركبات المشاة القتالية، مما يقلل من وقت تشغيل المستودع ويقلل وقت التوقف التشغيلي. على سبيل المثال، في أكتوبر 2024، عرض الجيش الأمريكي طباعة ثلاثية الأبعاد لحارس تباطؤ رئيسي من طراز M1 Abrams في مركز تدريب الاستعداد المشترك، حيث تمت طباعة المكون وتثبيته بنجاح خلال 72 ساعة في ظروف التناوب القتالي، مع التركيز على إمكانات التصنيع الإضافي للحفاظ على أساطيل المركبات المدرعة في المقدمة التكتيكية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

أدى ارتفاع قدرات التصنيع المضافة إلى نمو قطاعي لمصنعي المعدات الأصلية في مجال الدفاع

يتم تقسيم السوق حسب المستخدم النهائي إلى الجيش والبحرية والقوات الجوية ومصنعي المعدات الأصلية الدفاعية ومؤسسات البحث والاختبار.

من المتوقع أن يكون القطاع الفرعي لمصنعي المعدات الأصلية الدفاعية هو الأسرع نموًا، مع أعلى معدل مركب يبلغ 24.1٪ خلال الفترة المتوقعة. يتم تسريع النمو من خلال دمج قدرات التصنيع الإضافي بشكل وثيق ضمن عمليات التصميم والتصنيع الأساسية، مما يسمح لمصنعي المعدات الأصلية بتبسيط تأهيل الأجزاء، وتقليل تبعيات سلسلة التوريد، وتسريع نضوج التكنولوجيا. أضافت توسعة شركة Lockheed Martin في نوفمبر 2024 لمنشأة التصنيع المضافة التابعة لها في Grand Prairie بولاية تكساس، 16000 قدم مربع من مساحة الإنتاج المتطورة التي تتميز بأنظمة دمج مسحوق الليزر كبيرة الحجم وأفران المعالجة الحرارية السريعة لدعم خطوط الأنابيب من التصميم الرقمي إلى الإنتاج التي تقلل المهل الزمنية لمكونات الصواريخ والسيطرة على الحرائق الرئيسية بنسبة تصل إلى 60 بالمائة. يدعم هذا الاستثمار برنامج الشركة القائم على النموذج، والذي يدمج منتجات خيطية رقمية ثلاثية الأبعاد عبر دورة حياة المنتج لتوفير إمكانية التتبع، وزيادة مراقبة الجودة، وتبسيط تكامل الموردين، وتقديم مخرجات AM موحدة عبر مواقع الإنتاج المتفرقة جغرافيًا.

- على سبيل المثال، في مايو 2025، أبرمت شركة BAE Systems أيضًا مذكرة تفاهم مع Renishaw للمشاركة في تطوير الجيل التالي من تكنولوجيا عملية تصنيع الإضافات المعدنية لاستخدامها في الطائرات المقاتلة المستقبلية، وهو دليل على دعم مصنعي المعدات الأصلية للبحث والتطوير الممول بشكل مشترك، وتأهيل المواد، والاستعداد للإنتاج بمعدل كامل.

ويمثل قطاع الهواء المخصص للقطاع الفرعي أكبر حصة سوقية في السوق العالمية، والهيمنة مدفوعة بمبادرات تحديث المستودعات الطموحة والاستثمارات الإستراتيجية في قدرات الاستدامة الداخلية. يجمع برنامج "مجمع المستقبل" التابع لمركز استدامة القوات الجوية بين الصيانة التنبؤية، وتحليل البيانات، وعقد الإصلاح الأمامية مع نمذجة الترسيب المندمج ومعدات التلبد بالليزر الانتقائية التي تسمح للمشرفين بالطباعة عند الطلب على العلب الإلكترونية ذات المهام الحرجة، وأختام المحرك القاسية في البيئة، وروابط التحكم في الطيران. على سبيل المثال، في سبتمبر 2025، أبلغت Tinker AFB عن طباعة ناجحة لحشية محرك TF33 المضادة للجليد عبر دمج طبقة مسحوق الليزر المعدنية، وهو أول جزء محرك معدني مصنوع بشكل إضافي مؤهل لخدمة القوات الجوية ويعكس الأهمية الإستراتيجية لـ AM على مستوى المستودع لاستدامة التوربينات.

التوقعات الإقليمية لسوق الطباعة العسكرية ثلاثية الأبعاد

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية.

أمريكا الشمالية

North America Military 3D Printing Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذ سوق أمريكا الشمالية على 1.71 مليار دولار أمريكي في عام 2025، وهو ما يمثل 42.02% من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.2 مليار دولار أمريكي في عام 2026. ولا تزال المنطقة تهيمن على السوق بقيمة 2.2 مليار دولار أمريكي ومن المتوقع أن تصل بحلول عام 2032 إلى 7.91 مليار دولار أمريكي. بالإضافة إلى ذلك، من المتوقع أن تكون المنطقة هي الأسرع نمواً بمعدل نمو سنوي مركب يبلغ 24.5% خلال الفترة المتوقعة 2026-2034.

وترجع الهيمنة إلى النفقات الدفاعية المرتفعة للولايات المتحدة وكندا، والنظم البيئية الصناعية الراسخة، وميزة المحرك المبكر في اعتماد تقنيات التصنيع المضافة للاستخدام في جميع فروع جيوشهما. تمتلك شركات تصنيع المعدات الأصلية الرئيسية مثل Lockheed Martin وBoeing Defense وNorthrop Grumman مرافق تصنيع إضافية داخل المنطقة، مما يسهل الخيوط الرقمية الآمنة من التصميم إلى الإنتاج. على سبيل المثال، في نوفمبر 2024، أصدرت وكالة لوجستيات الدفاع أول عقد تصنيع إضافي تنافسي لمصدات طائرات F-15 المصنعة من خلال نفث المواد، مما يمثل تحولًا حاسمًا نحو المشتريات التنافسية ومواصلة تعزيز ريادة أمريكا الشمالية في السوق.

استثمرت وزارة الدفاع الأمريكية 800 مليون دولار أمريكي في أنشطة التصنيع الإضافي في عام 2024، بزيادة هائلة بلغت 166% عن العام السابق، مع قيام وكالات الدفاع في أمريكا الشمالية بدمج التصنيع الإضافي في عمليات الاستدامة والنماذج الأولية وتصنيع قطع الغيار عند الطلب. قامت المصانع، وهي مجمع اللوجستيات الجوية في قاعدة تينكر الجوية في أوكلاهوما سيتي، بتحويل المستودعات المحدثة إلى "مجمعات للمستقبل"، حيث تدمج دمج مسحوق الليزر، وترسيب الطاقة الموجه، وتقنية البوليمر AM داخل حظائر الإصلاح لإنتاج الأجزاء المهمة للمهام داخل الشركة. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 1.97 مليار دولار أمريكي بحلول عام 2026.

أوروبا

سجلت أوروبا حجم سوق قدره 1.01 مليار دولار أمريكي في عام 2025، حيث استحوذت على 24.84% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 1.28 مليار دولار أمريكي في عام 2026. وتشير التقديرات إلى أن أوروبا هي ثاني أسرع المناطق نموًا خلال الفترة المتوقعة، مدفوعة بمبادرات تحديث الدفاع القوية، وشراكات البحث والتطوير المعززة، ومحركات التوطين عبر دول الناتو. كشفت وزارة الدفاع في المملكة المتحدة عن استراتيجية التصنيع الدفاعي المتقدم ثلاثي الأبعاد في مارس 2025، والتي تستهدف تحقيق وفورات بقيمة 110 ملايين جنيه إسترليني من خلال الاعتماد الاستراتيجي للتصنيع AM عبر سلسلة التوريد وإظهار أن Spiral 1 من مشروع TAMPA نجح في طباعة مكونات حيوية للسلامة تلبي معايير الناتو.

أنشأت شركات تصنيع الدفاع الأوروبية مثل BAE Systems، وAirbus، وDassault Aviation أقسامًا منفصلة للتصنيع الإضافي، لتأهيل المكونات المعدنية والبوليمرية للطائرات المقاتلة والسفن البحرية والمركبات البرية. تعاونت BAE Systems وRenishaw في يوليو 2025 لإنشاء عمليات DMLS مستقبلية للجيل القادم من هياكل الطائرات المقاتلة، مما يدل على تفاني أوروبا في الابتكار الممول بشكل مشترك وقدرة التصنيع السيادية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.38 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.29 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

وفي عام 2025، مثلت منطقة آسيا والمحيط الهادئ 0.75 مليار دولار أمريكي، وهو ما يمثل 18.38% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.94 مليار دولار أمريكي في عام 2026. وينمو سوق آسيا والمحيط الهادئ بشكل كبير، مدفوعًا بارتفاع الإنفاق الدفاعي في الهند والصين وكوريا الجنوبية واليابان وأستراليا، فضلاً عن الجهود الحكومية لتوطين القدرة الصناعية العسكرية. قاد الجيش الهندي عملية بناء ميدانية على ارتفاعات عالية من خلال الطباعة ثلاثية الأبعاد لأول منشأة عسكرية دفاعية على ارتفاع 11000 قدم في ليه في أبريل 2025، مما يدل على قدرات AM في البنية التحتية الاستكشافية في البيئات المعادية والتوافق مع نماذج الشراكة الإستراتيجية بموجب سياسات "صنع في الهند". قام جيش التحرير الشعبي الصيني بدمج مختبرات AM المحمولة لإصلاح الطائرات بدون طيار وإصلاح المركبات غير المألوفة، في حين بدأت إدارة برنامج الاستحواذ الدفاعي في كوريا الجنوبية برنامجها الافتتاحي لتأهيل AM المعدنية لأجزاء الطائرات المقاتلة KF-21 في يونيو 2025. يعمل التعاون الإقليمي في مجال تصنيع المعدات الأصلية مع بائعي التكنولوجيا على تسريع تأهيل المواد وتوحيد العمليات لتسهيل التحديث السريع للأسطول في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 0.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.31 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.17 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 9.88% في السوق العالمية في عام 2025، بقيمة تبلغ 0.4 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.49 مليار دولار أمريكي في عام 2026. تظهر منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية نموًا معتدلًا مدعومًا بالتحديث الدفاعي الانتقائي، والمشاريع المشتركة مع مصنعي المعدات الأصلية الدوليين، والاستثمارات في البنية التحتية بهدف زيادة التصنيع المحلي. وفي سبتمبر 2025، أبرمت الشركة الوطنية للصناعة المضافة والابتكار (NAMI) في المملكة العربية السعودية اتفاقية مع شركة لوكهيد مارتن لتأهيل وإنتاج أجزاء الطيران المصنوعة من الألومنيوم المصنعة بشكل إضافي في المملكة، وفقًا لتركيز رؤية 2030 على توطين صناعة الدفاع ونقل التكنولوجيا.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 0.2 مليار دولار أمريكي في عام 2025، مستحوذة على 4.88% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.24 مليار دولار أمريكي في عام 2026. وتنفذ جيوش أمريكا اللاتينية مشاريع تجريبية للتصنيع AM. أطلق الجيش النيجيري منشأة بوليمر AM لإنتاج قطع الغيار في مايو 2025، ونشرت البحرية البرازيلية فريق AM على زوارق دورية أمازون في أغسطس 2025 لإنتاج معدات المهام الحرجة في الموقع، مما يسلط الضوء على الاتجاه البطيء نحو قدرات التصنيع الموزعة. تضع هذه الجهود كلتا المنطقتين في اعتماد التصنيع الإضافي المستمر، ولكن المتواضع، كجزء من جهود تحديث الدفاع الأكثر عمومية.

مشهد تنافسي

اللاعبين الرئيسيين في السوق

الابتكارات المتنامية واعتماد مكونات الطباعة ثلاثية الأبعاد من قبل مصنعي المعدات الأصلية في مجال الدفاع يعقد منافسات شديدة

تتميز البيئة التنافسية لسوق الطباعة العسكرية ثلاثية الأبعاد بأنماط الدمج، وإبداعات التحالفات الإستراتيجية، وبناء محفظة التكنولوجيا العدائية، حيث يضع صانعو المعدات العسكرية الأصلية الحاليون وشركات التصنيع المضافة المخصصة أنفسهم للحصول على حصة من ميزانيات المشتريات الدفاعية المتزايدة. في ديسمبر 2024، أعلن الرئيس التنفيذي السابق يوآف ستيرن، وهو ما يرمز إلى وعد Nano Dimension بإدارة رأس المال المنضبطة، وتعزيز الهامش من خلال التحسينات التشغيلية، وتحديد أولويات الموارد لفرص توليد الإيرادات بدلاً من اتباع نهج الاندماج والاستحواذ العدواني للإدارة السابقة، والذي انتقده المساهم الناشط Murchinson Ltd. تتبع خطوة الدمج هذه اتجاهًا صناعيًا أكبر حيث شهدت صناعة الطباعة ثلاثية الأبعاد عروض اندماج قياسية خلال عام 2023، بما في ذلك الأنظمة ثلاثية الأبعاد.

تعرض الشركات المصنعة للمعدات الدفاعية الأصلية ممارسات التكامل الرأسي القوية، ودمج قدرات التصنيع الإضافي في عمليات التصميم إلى الإنتاج من أجل التخلص من تبعيات سلسلة التوريد وتقصير الجداول الزمنية للتأهيل. يتجاوز هذا الاتجاه نحو التكامل الرأسي الأعداد الأولية في مجال الطيران ليشمل الشركات المصنعة للمركبات البحرية والبرية التي تفتح بشكل متزايد مرافق التصنيع المضافة الداخلية للحفاظ على الملكية الفكرية في بيئات آمنة، والحفاظ على السيطرة السيادية على أنظمة المقاتلات الحربية الخاصة، وإنشاء ردود فعل مغلقة بين مهندسي التصميم ومشغلي الإنتاج للسماح بالتكرار السريع على الأشكال الهندسية المعقدة والهياكل المحسنة للطوبولوجيا.

على سبيل المثال، في سبتمبر 2025، تعاونت الشركة الوطنية للصناعات المضافة والابتكار في المملكة العربية السعودية مع شركة لوكهيد مارتن لتأهيل وتصنيع أجزاء الطيران المصنوعة من الألومنيوم المنتجة بشكل إضافي في المملكة، مما يدل على توطين رؤية 2030 لصناعة الدفاع مع جلب فوائد قاعدة التوريد المتنوعة لشركة لوكهيد مارتن.

بالإضافة إلى ذلك، تواصل شركة BAE Systems دفع التصنيع الإضافي للأمام من خلال برنامج "مصنع المستقبل" الذي يتضمن معدات طباعة معدنية ثلاثية الأبعاد من شركة Renishaw لإنتاج أجزاء من فئة الإنتاج لطائرات مقاتلة من طراز Typhoon مع تمكين النماذج الأولية السريعة للمركبات الجوية القتالية من الجيل التالي Tempest. في مايو 2025، أنشأت مذكرة التفاهم مع رينيشاو تطويرًا تعاونيًا لعمليات الجيل التالي للطائرات القتالية المستقبلية. تعمل استراتيجيات التخصص في تكنولوجيا الطباعة ثلاثية الأبعاد على تعزيز الوضع التنافسي الفريد، حيث تسعى الشركات إلى الحصول على قدرات متخصصة في عملية تصنيع مضافة معينة مقابل استراتيجيات المحفظة المتنوعة.

على سبيل المثال، في أكتوبر 2025، كشفت شركة Velo3D عن شراكة متزايدة مع iRocket، وهي شركة طيران من الجيل التالي تعمل على مركبات إطلاق قابلة لإعادة الاستخدام بنسبة 100%، حيث اشترت iRocket طابعات Velo3D Sapphire وحلول الإنتاج السريع لزيادة الإنتاج في الولايات المتحدة لوحدات الدفع الفضائية والدفاعية والمكونات الهيكلية، حيث أثبتت الطباعة المعدنية الخالية من الدعم من Velo3D أنها مفيدة بشكل خاص لهندسة أنظمة الدفع المعقدة التي لا يمكن أن توفرها الأساليب التقليدية. إنتاج.

قائمة بالملفات التعريفية الرئيسية لشركة سوق الطباعة العسكرية ثلاثية الأبعاد

- شركة الأنظمة ثلاثية الأبعاد (الولايات المتحدة)

- التقنيات المتباينة (الولايات المتحدة)

- تقنيات DM3D(نحن.)

- إليمولد(الصين)

- شركة إي أو إس المحدودة(ألمانيا)

- مادة GE المضافة (مادة الكوليبريوم) (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- شركة ماركفورجد القابضة(نحن.)

- تجسيد نيفادا(بلجيكا)

- شركة رينيشاو بي إل سي (المملكة المتحدة)

- شركة سياكي (الولايات المتحدة)

- شركة سوليد كونسيبتس (الولايات المتحدة)

- SPEE3D (أستراليا)

- ستراتاسيس المحدودة (الولايات المتحدة)

- أولتي ميكر (هولندا)

- زورتراكس إس إيه (بولندا)

التطورات الصناعية الرئيسية

- في سبتمبر 2025، قامت شركة SOGECLAIR بشراء آلة الطباعة المعدنية ثلاثية الأبعاد AddUp FormUp 350 لقاعدتها في تولوز، وتوسعت في شراكتها مع PRINTSKY لعام 2016 لتسريع الاعتماد الصناعي لتصنيع الإضافات المعدنية للمكونات الحرارية للطائرات من الجيل المستقبلي وأنظمة الطيران الرئيسية.

- في أغسطس 2025، نشرت البحرية الملكية الأسترالية أول نموذج أولي لقدرة التصنيع والإصلاح الإضافي القابل للنشر (DAMR) الموجود في حاوية شحن بالقرب من جلادستون أثناء تمرين Talisman Sabre 2025، والذي يضم ثلاث طابعات ثلاثية الأبعاد، بما في ذلك Prusa Core One وUltimaker Factor 4 وMarkforged X7، لدعم التصنيع المنتشر للأمام.

- في يونيو 2025انضمت Velo3D إلى اتفاقية بحث وتطوير تعاونية مدتها أربع سنوات مع مركز جاهزية الأسطول الشرقي وقسم الطائرات بمركز الحرب الجوية البحرية لتحديد المواد المتقدمة وإنشاء تطبيقات لأجهزة الطيران العسكرية باستخدام قدرة طابعة الياقوت لتلبية معايير التأهيل الدفاعي المطلوبة.

- في يوليو 2025، كانت CRG Defense هي الشركة الأمريكية الثانية التي تشتري الطابعة ثلاثية الأبعاد كبيرة الحجم ARGO 1000 HYPERMELT من شركة تصنيع الروبوتات الإيطالية Roboze، مما يعزز القدرة على إنشاء بوليمر ومكونات مركبة من الدرجة الفضائية الجوية بكميات كبيرة مع المساعدة في عقد بقيمة 2.5 مليون دولار أمريكي مع القوات الجوية الأمريكية لتطوير أنظمة طباعة ثلاثية الأبعاد ذات درجة حرارة عالية جدًا.

- في يوليو 2025، حصلت Synergy Additive Manufacturing على عقد المرحلة الأولى لأبحاث ابتكار الأعمال الصغيرة (SBIR) من قبل قيادة أنظمة الطيران البحرية لتطوير تقنية الكسوة بالليزر عالية السرعة للغاية لتحسينالتيتانيومتجاويف الأسطوانات في أجزاء طائرات الهليكوبتر لإطالة عمر الأجزاء، وتوفير المال، وتقليل وقت التوقف عن الصيانة لاستخدامات الفضاء الجوي التابعة للبحرية الأمريكية.

تغطية التقرير

يوفر تحليل سوق الطباعة العسكرية ثلاثية الأبعاد العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في تقرير سوق الطباعة العسكرية ثلاثية الأبعاد. يتضمن تفاصيل حول اتجاهات سوق الطباعة العسكرية ثلاثية الأبعاد العالمية وديناميكيات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 19.05% من 2026 إلى 2034 |

|

وحدة |

مليار دولار أمريكي |

|

التقسيم |

حسب المكون · الأجهزة · برمجة · خدمات حسب نوع المادة · المعادن والسبائك · البوليمرات والبلاستيك · السيراميك · المركبات · آحرون بواسطة التكنولوجيا · الطباعة الحجرية المجسمة (SLA) · تلبيد الليزر الانتقائي (SLS) · نمذجة الترسيب المنصهر (FDM) · تلبيد المعادن بالليزر المباشر (DMLS) · ذوبان شعاع الإلكترون (EBM) · نفث الموثق · آحرون عن طريق التطبيق · النماذج الأولية · الأدوات · الإنتاج الجزئي للاستخدام النهائي · البحث والتطوير · الصيانة والإصلاح والتجديد (MRO) بواسطة منصة · المركبات المدرعة · المعدات الأرضية · الطائرات المقاتلة · طائرات الهليكوبتر · الطائرات بدون طيار/المركبات غير المأهولة/المركبات غير المأهولة · السفن الحربية · الأقمار الصناعية العسكرية بواسطة المستخدم النهائي · جيش · البحرية · القوات الجوية · مصنعي المعدات الأصلية للدفاع · مؤسسات البحث والاختبار حسب اقليميا أمريكا الشمالية (حسب المكونات، حسب نوع المادة، حسب التكنولوجيا، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد) · الولايات المتحدة (بواسطة المستخدم النهائي) · كندا (بواسطة المستخدم النهائي) أوروبا (حسب المكونات، حسب نوع المادة، حسب التكنولوجيا، حسب التطبيق، حسب المنصة، حسب المستخدم النهائي، حسب البلد) · المملكة المتحدة (بواسطة المستخدم النهائي) · ألمانيا (بواسطة المستخدم النهائي) · فرنسا (بواسطة المستخدم النهائي) · إيطاليا (بواسطة المستخدم النهائي) · دول الشمال (بواسطة المستخدم النهائي) · بقية أوروبا (بواسطة المستخدم النهائي) منطقة آسيا والمحيط الهادئ (حسب المكونات، حسب نوع المادة، حسب التكنولوجيا، حسب التطبيق، حسب النظام الأساسي، حسب المستخدم النهائي، حسب البلد) · الصين (بواسطة المستخدم النهائي) · اليابان (بواسطة المستخدم النهائي) · كوريا الجنوبية (بواسطة المستخدم النهائي) · الهند (بواسطة المستخدم النهائي) · أستراليا (بواسطة المستخدم النهائي) · جنوب شرق آسيا (بواسطة المستخدم النهائي) · بقية دول آسيا والمحيط الهادئ (بواسطة المستخدم النهائي) الشرق الأوسط وأفريقيا (حسب المكونات، حسب نوع المادة، حسب التكنولوجيا، حسب التطبيق، حسب المنصة، حسب المستخدم النهائي، حسب البلد) · المملكة العربية السعودية (بواسطة المستخدم النهائي) · الإمارات العربية المتحدة (بواسطة المستخدم النهائي) · إسرائيل (بواسطة المستخدم النهائي) · إيران (بواسطة المستخدم النهائي) · جنوب أفريقيا (بواسطة المستخدم النهائي) · بقية دول الشرق الأوسط وأفريقيا (بواسطة المستخدم النهائي) أمريكا اللاتينية (حسب المكونات، حسب نوع المادة، حسب التكنولوجيا، حسب التطبيق، حسب المنصة، حسب المستخدم النهائي، حسب البلد) · البرازيل (بواسطة المستخدم النهائي) · المكسيك (بواسطة المستخدم النهائي) · الأرجنتين (بواسطة المستخدم النهائي) · بقية أمريكا اللاتينية (بواسطة المستخدم النهائي) |

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 5.15 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 20.76 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.71 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 19.05٪ خلال الفترة المتوقعة 2026-2034.

من المتوقع أن يحتفظ القطاع الفرعي للصيانة والإصلاح والعمرة (MRO) بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

إن تزايد القدرة التصنيعية حسب الطلب وتحديث الدفاع وتعزيز القدرة الاستراتيجية يدفع نمو سوق الطباعة العسكرية ثلاثية الأبعاد.

تعتبر Divergent Technologies (الولايات المتحدة)، وDM3D Technologies (الولايات المتحدة)، وElimold (الصين)، وEOS GmbH (ألمانيا)، وغيرها من الشركات الرائدة في السوق.

سيطرت أمريكا الشمالية على السوق العالمية بحصة بلغت 42.02% في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 161

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة