حجم سوق معدات معالجة المعادن وحصتها وتحليل الصناعة، حسب نوع المعدات (معدات الطحن، معدات التكسير، معدات الفصل، معدات الفرز والتصنيف، معدات نزح المياه والترشيح، وغيرها)، حسب نوع المعادن (النحاس، خام الحديد، الذهب، الليثيوم، النيكل، الفحم والرمال المعدنية، وغيرها)، عن طريق التثبيت (معدات المعالجة الثابتة، الأنظمة شبه المتنقلة، وحدات المعالجة المتنقلة، وغيرها)، حسب التطبيق (التفتت، والفصل والتركيز، ونزح المياه والمخلفات، ونقل المواد، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق معدات معالجة المعادن والتوقعات المستقبلية

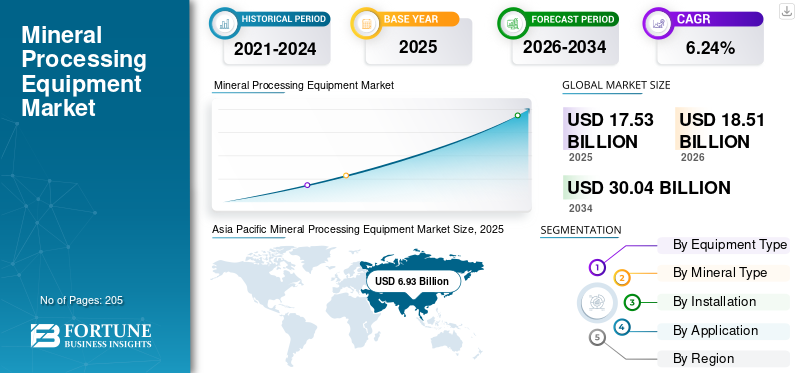

بلغت قيمة السوق العالمية لمعدات معالجة المعادن 17.53 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 18.51 مليار دولار أمريكي في عام 2026 إلى 30.04 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.24٪ خلال الفترة المتوقعة.

تشير معدات معالجة المعادن إلى الآلات والأنظمة المستخدمة لسحق وطحن وغربلة وفصل وتركيز ونزح المياه وتنقية الخامات والمعادن الصناعية بعد استخراجها من المناجم. تلعب المعدات دورًا حاسمًا في تحسين معدلات استرداد المعادن، وزيادة كفاءة المعالجة، وتقليل تكاليف التشغيل عبر عمليات التعدين. تشمل فئات المعدات الرئيسية الكسارات، ومطاحن الطحن، وأنظمة التعويم، والفواصل المغناطيسية، والأعاصير المائية، والشاشات، والمكثفات، وأنظمة الترشيح، وتقنيات أتمتة العمليات. وتستخدم هذه الأنظمة على نطاق واسع في معالجة النحاس، وخام الحديد، والذهب،الليثيوموالنيكل والفوسفات والعناصر الأرضية النادرة والمعادن الصناعية.

تشهد حصة السوق نموًا مطردًا بسبب زيادة الطلب العالمي على المعادن الحيوية المطلوبة في السيارات الكهربائية والبنية التحتية للطاقة المتجددة والبطاريات وأنظمة نقل الطاقة. يؤدي انخفاض درجات الخام عبر مناطق التعدين الرئيسية أيضًا إلى زيادة الحاجة إلى تقنيات إثراء متقدمة قادرة على التعامل بكفاءة مع كميات أكبر من الخام. بالإضافة إلى ذلك، تستثمر شركات التعدين بكثافة في أنظمة الطحن الموفرة للطاقة، وتقنيات استعادة المياه، وحلول إدارة المخلفات، وأنظمة تحسين العمليات الرقمية لتحسين الاستدامة والامتثال للوائح البيئية الأكثر صرامة. ومن المتوقع أن تؤدي الاستثمارات المتزايدة في مشاريع معالجة الليثيوم والنحاس والنيكل إلى تسريع توسع السوق العالمية بشكل أكبر.

- على سبيل المثال، في مارس 2025، حصلت شركة Metso على طلب كبير لمعدات معالجة الخام المعدني لمشروع كبير لتوسيع مكثف النحاس في أمريكا الجنوبية. وتضمن المشروع توريد مطاحن موفرة للطاقة، وأنظمة التعويم، ومضخات الطين، وتقنيات أتمتة العمليات المتقدمة المصممة لتحسين استخلاص الخام وتقليل استهلاك الطاقة. ويعكس الاستثمار التركيز العالمي المتزايد على توسيع قدرة إثراء النحاس، مدفوعًا بالطلب من السيارات الكهربائية، والبنية التحتية للطاقة المتجددة، وشبكات نقل الطاقة.

بعض الشركات الرائدة العاملة في صناعة معدات معالجة المعادن العالمية تشمل Metso، FLSmidth، Weir Group، وغيرها. Metso هي شركة عالمية رائدة في مجال معدات وتقنيات معالجة المواد، حيث تقدم حلولاً لمعدات التكسير والغربلة، والطحن، والتعويم، والغربلة، والترشيح، وأتمتة العمليات عبر عمليات التعدين في جميع أنحاء العالم. تخدم الشركة الصناعات الرئيسية، بما في ذلك النحاس وخام الحديد والذهب والليثيوم والركام، مع التركيز القوي على تقنيات إثراء الطاقة المستدامة والمستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق معدات معالجة المعادن

يعد الاعتماد المتزايد على تقنيات الطحن والمعالجة الجافة الموفرة للطاقة بمثابة اتجاه رئيسي في السوق

أحد الاتجاهات الرئيسية التي تشكل أنظمة استخراج المعادن هو الاعتماد السريع لأنظمة الطحن الموفرة للطاقة وتقنيات المعالجة الجافة عبر حلول أتمتة التعدين واسعة النطاق. تمثل دوائر الطحن حصة كبيرة من إجمالي استهلاك الطاقة في تقنيات إثراء المعادن، وخاصة في معالجة النحاس وخام الحديد والذهب. ومع مواجهة شركات التعدين لضغوط متزايدة لخفض التكاليف التشغيلية، وانبعاثات الكربون، واستهلاك المياه، تتحول الاستثمارات نحو تقنيات مثل بكرات الطحن عالية الضغط (HPGR)، والمطاحن العمودية، وأنظمة فرز الخام المتقدمة.

وبالإضافة إلى ذلك، تكتسب تقنيات المعالجة الجافة ومخلفات المكدس الجاف زخماً قوياً في مناطق التعدين التي تعاني من الإجهاد المائي، بما في ذلك شيلي وبيرو وأستراليا وجنوب أفريقيا. يقوم مشغلو التعدين بشكل متزايد باستبدال أنظمة الإثراء الرطب التقليدية بحلول الترشيح ونزح المياه التي تعمل على تحسين استعادة المياه وتقليل مخاطر المخلفات. هناك اتجاه ملحوظ آخر وهو دمج تحسين العمليات القائمة على الذكاء الاصطناعي وأنظمة المراقبة الرقمية داخل المكثفات لتحسين كفاءة الإنتاجية ومعدلات الاسترداد. هذه التطورات بارزة بشكل خاص في الليثيوم،نحاسومشاريع النيكل، حيث أصبحت كفاءة المعالجة وأداء الاستدامة من أولويات الاستثمار الحاسمة لشركات التعدين على مستوى العالم.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

توسيع قدرة إثراء المعادن الحرجةهو المحرك الرئيسي للسوق

يتمثل المحرك الرئيسي لتسريع نمو سوق معدات معالجة المعادن في التوسع العالمي لقدرة إثراء المعادن المهمة، خاصة بالنسبة للنحاس والليثيوم والنيكل والجرافيت والعناصر الأرضية النادرة. وتستثمر الحكومات وشركات التعدين بشكل متزايد في البنية التحتية المحلية لمعالجة المعادن لتقليل الاعتماد على صادرات الخام الخام وتعزيز سلاسل توريد البطاريات والطاقة النظيفة الإقليمية. تقوم دول مثل إندونيسيا وكندا وأستراليا والهند والعديد من الدول الأفريقية بتنفيذ سياسات التعدين التي تركز على الإثراء والتي تتطلب معالجة المعادن محليًا قبل التصدير. ويولد هذا التحول طلبًا كبيرًا على معدات التكسير والطحن والتعويم والترشيح والفصل المتقدمة.

وتعمل شركات التعدين الكبرى على توسيع قدرات المكثفات لدعم الطلب المتزايد على المدى الطويل من السيارات الكهربائية، والبنية التحتية للشبكات، وأشباه الموصلات، وأنظمة الطاقة المتجددة. ويجري تصميم مشاريع جديدة للنحاس والليثيوم بقدرات إنتاجية أعلى ودوائر معالجة أكثر تعقيدًا، مما يزيد من كثافة المعدات لكل مشروع.

قيود السوق

كثافة رأس المال العالية ودورات استبدال المعدات الطويلة تعيق نمو السوق

أحد القيود الرئيسية على صناعة معدات معالجة المعادن هو كثافة رأس المال العالية لتطوير محطات إثراء ومنشآت معدات المعالجة واسعة النطاق. تتطلب المعدات مثل مطاحن SAG، وأنظمة HPGR، ودوائر التعويم، ووحدات الترشيح، وأنظمة التسميك استثمارات أولية كبيرة، مما يجعل قرارات الشراء تعتمد بشكل كبير على دورات أسعار السلع الأساسية والتدفقات النقدية لشركة التعدين.

خلال فترات ضعف أسعار المعادن أو تباطؤ الاستثمار في التعدين، يتم تأجيل أو تقليص العديد من مشاريع توسيع مصانع المعالجة، مما يؤثر بشكل مباشر على الطلب على المعدات. بالإضافة إلى ذلك، تتمتع معدات معالجة المعادن عادةً بدورات استبدال طويلة نظرًا لتصميمها الصناعي عالي التحمل وعمر التشغيل الممتد. تواصل العديد من شركات التعدين تجديد أنظمة الطحن والتعويم الحالية بدلاً من شراء معدات جديدة لتقليل النفقات الرأسمالية.

فرص السوق

الطلب المتزايد على مصانع معالجة المعادن المعيارية والمتنقلة يخلق فرصًا جديدة للإيرادات

تتمثل إحدى الفرص المهمة في السوق في الاعتماد المتزايد على محطات إثراء وحدات ومتنقلة عبر مشاريع التعدين النائية والصغيرة والمتوسطة الحجم. تبحث شركات التعدين بشكل متزايد عن حلول معالجة مرنة يمكن نشرها بسرعة، ونقلها بكفاءة، وتشغيلها بمتطلبات بنية تحتية أقل، خاصة في الليثيوم،ذهبوالأتربة النادرة ومشاريع المعادن الصناعية.

تعمل أنظمة معالجة المعادن المعيارية على تقليل الجداول الزمنية للبناء، وتقليل التعقيد الهندسي في الموقع، وتقليل الالتزامات الرأسمالية الأولية مقارنة بالمكثفات التقليدية واسعة النطاق. ويظهر هذا الاتجاه بشكل خاص في أفريقيا وأمريكا اللاتينية وأجزاء من آسيا والمحيط الهادئ، حيث تقع مشاريع التعدين الجديدة في مناطق نائية ذات بنية تحتية محدودة. ولذلك يقوم مصنعو المعدات بتوسيع عروضهم لتشمل الكسارات المثبتة على الانزلاق، وأنظمة التعويم في الحاويات، ومحطات الغربلة المتنقلة، ووحدات الترشيح المدمجة، ووحدات التركيز الجاهزة.

تحديات السوق

تؤدي الاضطرابات في سلسلة التوريد والمهل الزمنية الطويلة للتصنيع إلى خلق تحديات تشغيلية

أحد التحديات الرئيسية التي تواجه السوق هو الضغط المتزايد على سلاسل التصنيع والتوريد العالمية لآلات المعالجة الصناعية الثقيلة والمكونات المتخصصة. تتطلب المعدات مثل مطاحن الطحن، وخلايا التعويم، والكسارات عالية السعة، وأنظمة الترشيح، ومضخات الملاط الكبيرة عمليات تصنيع معقدة، وقدرات هندسية ثقيلة، ومواد متخصصة مقاومة للتآكل.

أدى الطلب المتزايد على حلول معدات التعدين على مستوى العالم إلى تمديد فترات التصنيع للأنظمة الحيوية بشكل كبير، خاصة بالنسبة لمطاحن الطحن الكبيرة وتقنيات المعالجة الموفرة للطاقة. في العديد من الحالات، امتدت الجداول الزمنية لتسليم معدات التركيز الرئيسية لأكثر من عام، مما أثر على الجداول الزمنية لتنفيذ المشروع وخطط تشغيل المناجم.

تحليل التجزئة

حسب نوع المعدات

سيطرت معدات الطحن بسبب الاستخدام العالي للطاقة في معالجة الخام

بناءً على نوع المعدات، يتم تصنيف السوق إلى معدات الطحن، ومعدات التكسير، ومعدات الفصل، ومعدات الفحص والتصنيف، ومعدات نزح المياه والترشيح، ومعدات مناولة المواد، وأتمتة العمليات والأنظمة الرقمية، وغيرها.

في عام 2025، استحوذت أنظمة معدات الطحن على 27.20% من حصة السوق نظرًا لدورها الحاسم في تقليل حجم الخام قبل عمليات فصل المعادن وتركيزها. تعتبر دوائر الطحن، بما في ذلك مطاحن SAG، والمطاحن الكروية، والمطاحن العمودية، مكونات أساسية في محطات إثراء النحاس وخام الحديد والذهب والليثيوم والنيكل. وتمثل هذه الأنظمة عادةً الحصة الأكبر من النفقات الرأسمالية واستهلاك الطاقة لمصانع معالجة المعادن، مما يجعلها أساسية لإنتاجية المصنع الإجمالية وكفاءة الاسترداد. تؤدي الاستثمارات المتزايدة في المكثفات واسعة النطاق وانخفاض درجات الخام إلى زيادة الحاجة إلى أنظمة طحن عالية السعة قادرة على معالجة كميات أكبر من الخام بكفاءة.

يشهد قطاع معدات الفصل أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 8.24% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب النوع المعدني

يهيمن النحاس بسبب الاستثمارات العالمية الواسعة النطاق في مجال إثراء النحاس

بناءً على نوع المعدن، يتم تصنيف السوق إلى النحاس،خام الحديدوالذهب والليثيوم والنيكل والفحم والرمال المعدنية ومعادن الفوسفات والأسمدة والمعادن الصناعية وغيرها.

في عام 2025، استحوذ قطاع النحاس على ما يقرب من 25.64٪ من حصة السوق العالمية بسبب مشاريع تعدين النحاس العالمية واسعة النطاق وتوسيع المكثفات. تتطلب خامات النحاس عمليات سحق وطحن وتعويم وتكثيف وترشيح واسعة النطاق، مما يؤدي إلى زيادة كثافة المعدات مقارنة بالعديد من المعادن الأخرى. تستثمر الدول الرئيسية المنتجة للنحاس، بما في ذلك شيلي وبيرو والصين والولايات المتحدة وزامبيا وجمهورية الكونغو الديمقراطية، باستمرار في تحديث المكثفات وتوسيع الإنتاجية لتلبية الطلب العالمي المتزايد على النحاس.

من المتوقع أن ينمو قطاع الليثيوم بمعدل نمو سنوي مركب قدره 8.75٪ خلال الفترة المتوقعة.

عن طريق التثبيت

قادت معدات المعالجة الثابتة السوق لأنها تتيح تكاملًا أفضل للأتمتة

على أساس التثبيت، يتم تصنيف السوق إلى معدات المعالجة الثابتة، والأنظمة شبه المتنقلة، ووحدات المعالجة المتنقلة، وغيرها.

في عام 2025، استحوذت معدات المعالجة الثابتة على 73.44% من حصة السوق العالمية. تتيح الأنظمة الثابتة تكاملًا أفضل بين الأتمتة وتحسين العمليات والتقنيات الموفرة للطاقة مقارنة بالبدائل المحمولة. بالإضافة إلى ذلك، تتطلب المكثفات الكبيرة التي تتعامل مع الخامات منخفضة الجودة معدات ثابتة عالية التحمل ومخصصة قادرة على معالجة كميات كبيرة من الخام بشكل مستمر. تستمر الاستثمارات المستمرة في توسعات المكثفات الضخمة ومشاريع التعدين طويلة العمر في تعزيز الطلب على أنظمة معالجة المعادن الثابتة على مستوى العالم.

من المتوقع أن ينمو قطاع وحدات المعالجة المتنقلة بمعدل نمو سنوي مركب قدره 8.80٪ خلال الفترة المتوقعة.

عن طريق التطبيق

يتم التحكم في عملية الطحن في السوق لأنها المرحلة الأساسية في تحرير الخام

على أساس التطبيق، يتم تصنيف السوق إلى التفتت، والفصل والتركيز، ونزح المياه والمخلفات، ونقل المواد، وأتمتة المصانع ومراقبتها، وغيرها.

في عام 2025، استحوذ قطاع التجزئة على 44.60% من حصة السوق العالمية. هيمنت عملية التفتيت على السوق لأنها المرحلة الأساسية والأكثر استهلاكًا للطاقة في عمليات إثراء المعادن. تتضمن العملية سحق وطحن الخام لتحقيق تحرير مناسب للمعادن قبل التعويم أو الفصل المغناطيسي أو عمليات التركيز الأخرى. يتم نشر أنظمة السحق، بما في ذلك الكسارات، ومطاحن SAG، والمطاحن الكروية، ولفائف الطحن عالية الضغط (HPGR)، على نطاق واسع عبر مصانع معالجة النحاس وخام الحديد والذهب والليثيوم والنيكل. تمثل هذه الأنظمة حصة كبيرة من إجمالي النفقات الرأسمالية وتكاليف التشغيل للمكثف نظرًا لمتطلبات التشغيل المستمرة ذات السعة العالية.

من المتوقع أن ينمو قطاع الفصل والتركيز بمعدل نمو سنوي مركب قدره 7.59٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق معدات معالجة المعادن

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Mineral Processing Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصلت قيمة منطقة آسيا والمحيط الهادئ إلى 6.93 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تمثل حصة سوقية مهيمنة. وفي المنطقة، وصلت قيمة الهند والصين إلى 0.97 مليار دولار أمريكي و2.32 مليار دولار أمريكي، على التوالي، في عام 2025. وتتصدر منطقة آسيا والمحيط الهادئ حصة سوق معدات معالجة المعادن بسبب الاستثمارات واسعة النطاق في مكثفات الليثيوم، ومصانع إثراء خام الحديد، ومرافق معالجة النيكل، وتوسعات مكثفات النحاس عبر الصين وأستراليا والهند وإندونيسيا.

سوق معدات معالجة المعادن في الهند

يمثل سوق الهند ما يقرب من 5.56٪ من الإيرادات العالمية. ويتوسع سوق الهند بسبب زيادة الاستثمارات في إثراء خام الحديد، ومحطات غسل الفحم،البوكسيتالمعالجة، ومشاريع تطوير المعادن الهامة بدعم من سياسات القيمة المضافة المعدنية المحلية.

سوق معدات معالجة المعادن في الصين

ويمثل سوق الصين ما يقرب من 13.25% من الإيرادات العالمية.

سوق معدات معالجة المعادن في أستراليا

وقدرت قيمة السوق الأسترالية في عام 2025 بحوالي 1.71 مليار دولار أمريكي، وهو ما يمثل حوالي 9.76٪ من الإيرادات العالمية.

أمريكا الشمالية

وقدرت قيمة سوق أمريكا الشمالية في عام 2025 بنحو 3.43 مليار دولار أمريكي، واستحوذت على حصة مهيمنة في عام 2026، لتصل إلى 3.58 مليار دولار أمريكي. تمثل أمريكا الشمالية سوقًا متقدمًا تقنيًا، مدعومًا باستثمارات كبيرة في تحديث المكثفات، وأنظمة المعالجة المستقلة، والبنية التحتية المتقدمة لإدارة المخلفات. تشهد المنطقة انتشارًا متزايدًا لدوائر الطحن عالية السعة، وأنظمة التحكم في العمليات الرقمية، وتقنيات استعادة المياه، خاصة عبر مشاريع النحاس والذهب والمعادن المهمة في الولايات المتحدة وكندا.

سوق معدات معالجة المعادن في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، بلغت قيمة السوق الأمريكية حوالي 2.58 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 14.73٪ من الإيرادات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 4.03% في السنوات المقبلة وتبلغ قيمته 2.13 مليار دولار أمريكي في عام 2025. وتؤثر الاستثمارات بقوة على السوق الأوروبية في إثراء معادن البطاريات، وتقنيات المكثفات المستدامة، ومعايير الامتثال البيئي الصارمة. وتعمل دول مثل فنلندا والسويد وألمانيا على توسيع تقنيات التعويم والترشيح وفرز الخامات المتقدمة اعتماداً على أجهزة الاستشعار لدعم معالجة المواد الخام الحيوية وتقليل الاعتماد على المعادن المكررة المستوردة.

سوق معدات معالجة المعادن في ألمانيا

وقد بلغت قيمة السوق الألمانية في عام 2025 حوالي 0.50 مليار دولار أمريكي، ومن المتوقع أن تبلغ حوالي 0.52 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.88٪ من الإيرادات العالمية. يتميز السوق الألماني بالطلب القوي على أنظمة التكسير عالية السعة، وتقنيات الترشيح المتقدمة، وحلول الطحن الموفرة للطاقة المستخدمة في مشاريع المعادن الصناعية والنحاس وإثراء إعادة التدوير.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً في هذا السوق على المدى الطويل. وقد بلغت قيمة سوق أمريكا اللاتينية 3.11 مليار دولار أمريكي في عام 2025. ويقود سوق أمريكا اللاتينية توسعات واسعة النطاق في مجال مكثفات النحاس في تشيلي وبيرو، إلى جانب استثمارات إثراء الليثيوم سريعة النمو في الأرجنتين والبرازيل.

سوق معدات معالجة المعادن في البرازيل

وقدرت قيمة سوق البرازيل بحوالي 1.45 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 8.27٪ من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً كبيراً في مساحة السوق هذه خلال فترة التوقعات. وقدرت قيمة سوق الشرق الأوسط وأفريقيا بـ 1.93 مليار دولار أمريكي في عام 2025.

ويشهد سوق الشرق الأوسط وأفريقيا زيادة في الاستثمارات في مكثفات النحاس وإثراء الفوسفات ومعالجة الليثيوم ومشاريع استخراج الذهب في جميع أنحاء المملكة العربية السعودية وجنوب أفريقيا وزامبيا وجمهورية الكونغو الديمقراطية. وتشهد المنطقة أيضًا طلبًا متزايدًا على محطات المعالجة المعيارية، وأنظمة ترشيح المخلفات، وتقنيات التعويم عالية السعة لدعم تطورات التعدين الجديدة ومبادرات الإثراء المحلية.

سوق معدات معالجة المعادن في دول مجلس التعاون الخليجي

وقد بلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 0.28 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.60٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يعمل اللاعبون الرئيسيون على توسيع حصتهم في السوق بشكل نشط من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتم توحيد السوق العالمية لمعدات معالجة المعادن بشكل كبير، مع لاعبين بارزين بما في ذلك Metso، وFLSmidth، وWeir Group (Weir Minerals)، وغيرها. تتبنى الشركات العاملة في السوق استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها، وقدراتها التقنية، وتوسيع حضورها التصنيعي، ومجالات أخرى.

- على سبيل المثال، في مارس 2025، أعلنت شركة FLSmidth عن توريد أنظمة معدات الطحن والتعويم المتقدمة لمشروع كبير لتوسيع مكثف النحاس في تشيلي. تضمن الطلب مطاحن SAG الموفرة للطاقة، وخلايا التعويم، والأعاصير المائية، وأنظمة تحسين العمليات الرقمية المصممة لتحسين القدرة الإنتاجية وكفاءة الاسترداد. يدعم المشروع الطلب العالمي المتزايد على النحاس من البنية التحتية للطاقة المتجددة ومركبة كهربائية

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Sandvik Rock Processing Solutions وشركة Thyssenkrupp Mining Technologies ومجموعة TAKRAF وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية لمعدات معالجة المعادن

- ميتسو(فنلندا)

- إف إل سميث (الدنمارك)

- مجموعة وير (المملكة المتحدة)

- حلول معالجة الصخور ساندفيك (السويد)

- تيسن كروب لتقنيات التعدين (ألمانيا)

- مجموعة تكراف (ألمانيا)

- ايريز(س.)

- مولتوتيك(جنوب أفريقيا)

- شركة ماكلاناهان (س.)

- شركة تيريكس (س.)

التطورات الصناعية الرئيسية

- يوليو 2025: قدمت شركة Sandvik AB Rock Processing Solutions نظام تكسير مخروطي جديد عالي السعة لمصانع إثراء خام الحديد والنحاس في أستراليا. تم تصميم المعدات لتحسين كفاءة التكسير، وتقليل استهلاك الطاقة، ودعم عمليات الإنتاجية الأعلى في المكثفات الكبيرة. تضمن التثبيت مراقبة العمليات الآلية وتقنيات تحسين التآكل لتقليل وقت توقف الصيانة وتحسين الموثوقية التشغيلية. اعتمد مشغلو التعدين بشكل متزايد حلول التكسير المتقدمة لإدارة انخفاض درجات الخام وارتفاع أحجام المعالجة في مشاريع إثراء المعادن واسعة النطاق.

- نوفمبر 2024: حصلت مجموعة TAKRAF على عقد لنظام معالجة ونقل المواد السائبة على نطاق واسع في مشروع معالجة النحاس في زامبيا. وتضمن المشروع أنظمة التكسير داخل الحفرة، والبنية التحتية للناقل، وتقنيات دعم الإثراء لتحسين كفاءة نقل الخام وتقليل تكاليف التشغيل. وقد دعم هذا التطوير توسيع قدرة مكثفات النحاس في وسط أفريقيا، حيث تعمل شركات التعدين على زيادة الاستثمارات في عمليات المعالجة عالية الإنتاجية.

- سبتمبر 2024:حصلت شركة Metso على عقد لتوريد معدات معالجة المعادن لمشروع إثراء الليثيوم في غرب أستراليا. وشمل النطاق أنظمة التكسير، ومطاحن الطحن، وتقنيات الغربلة، ومعدات الترشيح لإنتاج مركزات السبودومين. تم تطوير المشروع لتعزيز سلاسل توريد معادن البطاريات وزيادة القدرة المحلية على معالجة الليثيوم. تم تصميم المكثف بأنظمة معالجة معيارية وضوابط أتمتة متقدمة لدعم المرونة التشغيلية، وتحسين معدلات الاسترداد، وتقليل استهلاك الطاقة عبر عملية الإثراء.

- فبراير 2024: أعلنت شركة Eriez عن نشر أنظمة الفصل المغناطيسي المتقدمة وتعويم الجسيمات الدقيقة لمنشأة معالجة المعادن الأرضية النادرة في الولايات المتحدة. وقد تم تصميم المعدات لتحسين كفاءة استخلاص العناصر الأرضية النادرة ودعم تطوير سلسلة توريد المعادن المهمة المحلية. ويعكس المشروع زيادة الاستثمارات في البنية التحتية الاستراتيجية لمعالجة المعادن بهدف تقليل الاعتماد على المواد الأرضية النادرة المكررة المستوردة.

- يناير 2024:قدمت شركة Weir Minerals أنظمة متطورة لنزح المياه من المخلفات ونقل الملاط لمصانع معالجة النحاس والذهب في بيرو. وشمل النشر مضخات الملاط عالية السعة، وتقنيات الترشيح، وأنظمة الأعاصير المقاومة للتآكل، والتي تهدف إلى تحسين استعادة المياه وتقليل مخاطر التخلص من المخلفات. تستثمر شركات التعدين في المنطقة بشكل متزايد في البنية التحتية المتقدمة لنزح المياه للامتثال للوائح البيئية الأكثر صرامة ومعالجة الضغوط المتزايدة لتحسين كفاءة استخدام المياه.

تغطية التقرير

يوفر تحليل سوق معدات معالجة المعادن العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 6.24% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع المعدات ونوع المعدن والتركيب والتطبيق والمنطقة |

| حسب نوع المعدات |

|

| حسب النوع المعدني |

|

| عن طريق التثبيت |

|

| عن طريق التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 17.53 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 30.04 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 3.43 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 6.24٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع معدات الطحن السوق حسب نوع المعدات.

تعد الاستثمارات المتزايدة في إثراء المعادن الهامة، وانخفاض درجات الخام، والطلب المتزايد على تقنيات المعالجة عالية الإنتاجية الموفرة للطاقة، من المحركات الرئيسية للسوق.

تعد Metso وFLSmidth وWeir Group وSandvik Rock Processing Solutions من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تعد زيادة أنشطة التعدين، وارتفاع الطلب على المعادن والمعادن المهمة، والأتمتة المتزايدة في عمليات التعدين من العوامل الرئيسية المتوقعة لصالح اعتماد معدات معالجة المعادن.

- 2021-2034

- 2025

- 2021-2024

- 205

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة