حجم سوق أنظمة التحذير من الاقتراب الصاروخي (MAW)، وحصتها وتحليل الصناعة، حسب المنصة (الطائرات المقاتلة، وطائرات النقل/الصهاريج، والبعثات الخاصة وطائرات الاستخبارات والمراقبة والاستطلاع (ISR)، والمروحيات، والطائرات بدون طيار/الطائرات بدون طيار، وغيرها)، حسب التكنولوجيا (الأشعة فوق البنفسجية السلبية (المكفوفة بالطاقة الشمسية) MAWS، والتصوير بالأشعة تحت الحمراء/الأشعة تحت الحمراء المزدوجة اللون، والموجات اللاسلكية/الرادار (بما في ذلك دوبلر النبضي المدمج)، والمنصهر متعدد الأطياف (UV+IR/IR+RF)))، حسب نطاق الطول الموجي (الأشعة فوق البنفسجية الشمسية العمياء (≈240–280 نانومتر)، وتصوير MWIR (3–5 ميكروم

حجم سوق أنظمة التحذير من اقتراب الصواريخ (MAW) والتوقعات المستقبلية

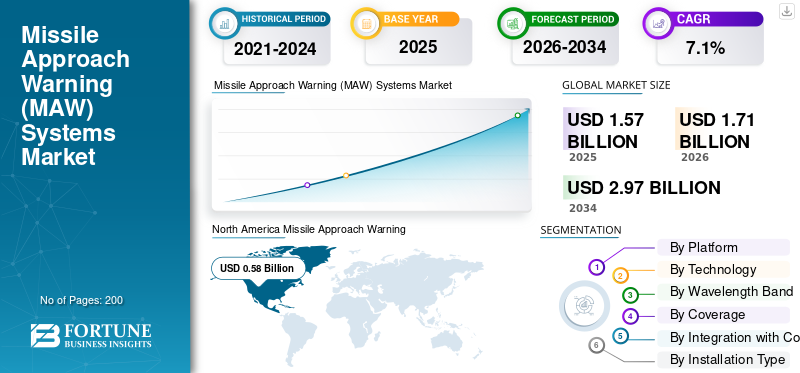

بلغت قيمة سوق أنظمة التحذير من الاقتراب الصاروخي (MAW) العالمية 1.57 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.71 مليار دولار أمريكي في عام 2026 إلى 2.97 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 36.94% في عام 2025.

أنظمة التحذير من اقتراب الصواريخ (MAW) هي أنظمة حماية ذاتية مصممة لاكتشاف الصواريخ القادمة، وتحذير مشغلي المنصات، والإشارة إلى نشر الإجراءات المضادة. تم دمج هذه الأنظمة على منصات مثل الطائرات المقاتلة وطائرات النقل والمروحيات والطائرات بدون طيار والمركبات الأرضية والسفن البحرية للحماية الذاتية من الهجمات الصاروخية، وخاصة من أنظمة الدفاع الجوي المحمولة (MANPADS). إن زيادة ميزانيات الدفاع والتهديدات المتزايدة من منظومات الدفاع الجوي المحمولة وSHORD تجعل دمج هذه الأنظمة إلزاميًا في المنصات الجوية والمنصات الأرضية والبحرية، مما يدفع نمو السوق.

ومن بين اللاعبين الرئيسيين في السوق شركة Northrop Grumman، وBAE Systems، وElbit Systems، وLeonardo، وThales، وSaab AB، وHensoldt، وRTX. توفر هذه الشركات أنظمة MAW كجزء من بدلات الحماية الذاتية الأوسع. يستخدم كل من نظامي PAWS-2 HR من شركة Elbit وأنظمة MAIR من شركة Leonardo أجهزة استشعار تصوير عالية الدقة ومتعددة الفتحات لتوفير تغطية 360 درجة حول الطائرة، ومن خلال المعالجة في الوقت الفعلي، اكتشاف وتتبع الهجمات الصاروخية، والإشارة تلقائيًا إلى الإجراءات المضادة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن تزايد تهديدات منظومات الدفاع الجوي المحمولة وتهديدات SHORAD تجبر الدول على تبني أنظمة التحذير من اقتراب الصواريخ بسرعة

إن الاستخدام النشط والمتزايد لأنظمة الدفاع الجوي المحمولة والدفاع الجوي قصير المدى (SHORAD) في مناطق الصراع وفي أيدي المستخدمين من غير الدول جعل العمليات على ارتفاعات منخفضة أكثر خطورة بالنسبة لطائرات الهليكوبتر ووسائل النقل وطائرات المهام الخاصة. يتعامل المشغلون الوطنيون الآن مع أنظمة التحذير من اقتراب الصواريخ باعتبارها قدرة أساسية على البقاء بدلاً من الترقية الاختيارية، حيث يتم دمج أجهزة استشعار MAW مع موزعات التدابير المضادة وDIRCM في بدلات الحماية الذاتية الجديدة والمحدثة. تدفع بيئة التهديد هذه الأساطيل إلى تسريع عمليات تحديث التحذير من الهجمات الصاروخية عبر المنصات القديمة والجديدة.

قيود السوق

إن متطلبات التكامل والسلامة وصلاحية الطيران المعقدة تعيق نشر الأسلحة المضادة للطائرات

ليس من السهل دمج أنظمة التحذير من اقتراب الصواريخ على أي منصة. تجلب هذه الأنظمة أشعة الليزر، والمشاعل، والأسلاك الجديدة، وسحب الطاقة الإضافية، ومنطق البرامج المعقد إلى هياكل الطائرات المعقدة بالفعل. يجب عليهم اتباع كل حدود الوزن / القوة / المساحة، وإثبات مسارات التوهج الآمنة، وسلامة جلد العين بالليزر، والتأكد من الصلاحية الكاملة للطيران وحملات اختبار الطيران. وينتج عن ذلك وقت إضافي وجهود هندسية ومخاطر إصدار الشهادات، مما يؤدي إلى إبطاء نمو سوق أنظمة التحذير من الاقتراب الصاروخي (MAW).

- على سبيل المثال، في ديسمبر 2023، أفاد مكتب محاسبة الحكومة الأمريكية أن ترقية الأنظمة الموجودة على متن الطائرة F-35 (مجموعة ترقية الأجهزة/البرمجيات Block 4) أدت إلى زيادة تكاليف التطوير من 10.6 مليار دولار أمريكي إلى 16.5 مليار دولار أمريكي وتراجع تاريخ الانتهاء من 2026 إلى 2029، مما يسلط الضوء على كيفية دمج القدرات الإلكترونية المتقدمة الجديدة في الطائرات المقاتلة مما يؤدي إلى زيادة التكلفة وتجاوز الجدول الزمني.

فرص السوق

تظهر وسائل النقل الإستراتيجية والناقلات والأجسام العريضة لكبار الشخصيات كقطاعات ترقيات تحذيرية عالية النمو

وبصرف النظر عن المروحيات المقاتلة والهجومية، فإن الفرصة الرئيسية التالية لأنظمة التحذير من الاقتراب الصاروخي (MAW) تكمن في وسائل النقل الكبيرة والناقلات والطائرات المدنية ذات الجسم العريض لكبار الشخصيات والتي تعمل بشكل روتيني في المناطق المضطربة أو فوقها. تركز الحكومات على تشديد برامج النقل الجوي الاستراتيجي وأساطيل رؤساء الدول ضد منظومات الدفاع الجوي المحمولة، وقد أدى التقدم في اعتماد حلول MAW وDIRCM على هياكل الطائرات التجارية إلى إزالة العديد من الحواجز التنظيمية التاريخية. مع قيام المزيد من القوات الجوية والمشغلين الحكوميين بتحديث طائرات A330 MRTTs وA400Ms وC-17 وغيرها مع أساطيل VIP A330/A350/Boeing، فإنهم يفتحون بشكل فعال خط أنابيب تحديثي متعدد المنصات للتحذير الصاروخي المتكامل وأجنحة التشويش بالليزر.

- على سبيل المثال، في يوليو 2025، أعلنت شركة Elbit Systems عن عقد بقيمة 260 مليون دولار أمريكي من شركة Airbus Defense and Space لتزويد أنظمة الحماية الذاتية J-MUSIC DIRCM لأسطول النقل التابع للقوات الجوية الألمانية A400M، والتي تهدف بشكل واضح إلى حماية طائرات النقل الجوي الاستراتيجية هذه ضد تهديدات الصواريخ الموجهة بالأشعة تحت الحمراء.

أنظمة التحذير من اقتراب الصواريخ (MAW) - اتجاهات السوق

التصوير والتحذير من التهديدات متعددة الأطياف والفتحات الموزعة يعيد تعريف أنظمة التحذير من اقتراب الصواريخ

ينتقل السوق من أجهزة الكشف البسيطة للأشعة فوق البنفسجية فقط إلى مجموعات التحذير من التهديدات التصويرية ومتعددة الأطياف ذات الفتحات الموزعة والتي تعمل أيضًا كأجهزة استشعار للنيران المعادية وكاميرات للتوعية بالموقف. تدمج الأنظمة الجديدة أجهزة استشعار متعددة للأشعة تحت الحمراء/الأشعة فوق البنفسجية حول هيكل الطائرة، وتقوم بتشغيل AI/ML رقمي عالي السرعة، وتغذي مسارات دقيقة إلى DIRCM والتدابير المضادة القابلة للاستهلاك، مما يحول MAW من صندوق أحادي الوظيفة إلى المستشعر الأساسي لمجموعة المساعدات الدفاعية.

- على سبيل المثال، في أكتوبر 2024، أكملت شركة BAE Systems تسليم 400 نظام تحذير متقدم ثنائي اللون (2CAWS) للجيش الأمريكي في إطار برنامج الرد السريع LIMWS. يستخدم النظام أجهزة استشعار حديثة متعددة الأطياف، وعمود فقري رقمي عالي السرعة، وخوارزميات التعلم الآلي للكشف عن التهديدات والتدابير المضادة بالليزر/المستهلكة على طائرات الهليكوبتر متعددة الأغراض والرفع الثقيل والهجومية.

تحديات السوق

قواعد التصدير الصارمة تعيق نمو السوق

تعد أنظمة التحذير من اقتراب الصواريخ وبدلات DIRCM طبقتين رئيسيتين من الحرب الإلكترونية، مما يؤدي إلى وجود رقابة مشددة على هذه التكنولوجيا (ITAR، AECA، وقوائم الذخائر الوطنية). يتعين على كل صفقة تصدير أو نقل تكنولوجيا أن تستوفي شروط الترخيص المشددة، والقيود المفروضة على مواطني الدول الثالثة، وقيود إعادة التصدير، وتصر العديد من القوات الجوية على كود المصدر المتحكم ذاتيا، وحقوق التكامل المحلي، وخيارات ITAR المجانية أو ITAR الخفيفة، مما يقيد نمو السوق.

- على سبيل المثال، في يناير/كانون الثاني 2025، أكد مكتب الشؤون السياسية والعسكرية التابع لوزارة الخارجية الأمريكية، أنه بموجب قانون مراقبة تصدير الأسلحة (AECA) ولوائح الاتجار الدولي بالأسلحة (ITAR)، تعد ضوابط التصدير الدفاعية أداة مهمة لحماية التقنيات التي تقدم ميزة عسكرية أو استخباراتية حيوية. لقد قاموا على وجه التحديد بصياغة الضوابط الصارمة كسياسة متعمدة بدلاً من مجرد عبء إداري.

تأثير الحرب بين روسيا وأوكرانيا

دورات التحديث وإعادة تسليح الناتو تزيد من الطلب على أنظمة التحذير من اقتراب الصواريخ (WAW).

لقد جعل الصراع الدول تعتقد أن ساحة المعركة مشبعة بمنظومات الدفاع الجوي المحمولة وصواريخ SHORAD متعددة الطبقات، حيث تصبح أي طائرة تحلق على ارتفاع منخفض أو متوسط هدفًا. لقد واجه كلا الجانبين خسائر كبيرة في طائرات الهليكوبتر والأجنحة الثابتة أمام الدفاع الجوي الأرضي، ويتعامل المحللون الآن مع أحزمة صواريخ سام/منظومات الدفاع الجوي المحمولة الكثيفة باعتبارها التهديد الطبيعي الجديد وليس التهديد المتخصص. ونتيجة لذلك، تعيد القوات الجوية وفروع طيران الجيش، وخاصة في أوروبا وعلى طول الجناح الشرقي لحلف شمال الأطلسي، التفكير في القدرة على البقاء، وتسريع تمويل الحماية الذاتية للطائرات، والضغط من أجل نظام إنذار أكثر قدرة على الاقتراب الصاروخي، وأنظمة DIRCM، وبدلات الحرب الإلكترونية المتكاملة في كل شيء بدءًا من طائرات الهليكوبتر الهجومية إلى وسائل النقل ومنصات الاستخبارات والمراقبة والاستطلاع.

- على سبيل المثال، في أغسطس 2023، ذكرت مجلة نيوزويك أن منفذ الاستخبارات الهولندي مفتوح المصدر Oryx قد أكد بصريًا خسارة أكثر من 100 طائرة هليكوبتر روسية (101 طائرة هليكوبتر على الأقل) منذ بداية الغزو واسع النطاق لأوكرانيا، مما يوضح حجم استنزاف الطائرات ذات الأجنحة الدوارة في بيئة مشبعة بمنظومات الدفاع الجوي المحمولة وصواريخ شوراد.

- على سبيل المثال، في أبريل 2025، أفاد معهد ستوكهولم الدولي لأبحاث السلام (SIPRI) أن الإنفاق العسكري العالمي وصل إلى مستوى قياسي بلغ 2.72 تريليون دولار أمريكي في عام 2024، مع ارتفاع ميزانيات الدفاع الأوروبية بشكل حاد مع رد فعل الحكومات على الغزو الروسي لأوكرانيا من خلال إعادة تسليح قواتها وتقويتها ضد التهديد الروسي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة منصة

إن المهمات عالية المخاطر على ارتفاعات منخفضة تجعل طائرات الهليكوبتر هي القطاع المهيمن

من حيث المنصة، يتم تصنيف السوق إلى الطائرات المقاتلة، وطائرات النقل/الصهاريج، والمروحيات، وطائرات المهام الخاصة والاستطلاع والمراقبة والاستطلاع، والطائرات بدون طيار/UCAV، وغيرها.

استحوذ قطاع المروحيات على أكبر حصة سوقية في عام 2025. تقضي المروحيات معظم وقتها في منظومات الدفاع الجوي المحمولة/SHORAD وهي تحلق على ارتفاع منخفض وبطيء وعلى مقربة من القتال. يتعين على الطائرات العمودية الهجومية والمرافقية والطائرات ذات الرفع الثقيل القيام بمهام مثل رفع القوات، ومهمات CAS، وMEDEVAC، وSOF على التضاريس الصعبة، مما يجعلها أهدافًا رئيسية للصواريخ الموجهة بالأشعة تحت الحمراء. ونتيجة لذلك، أعطت وحدات الطيران العسكرية في جميع أنحاء العالم الأولوية لتكامل MAW عبر جميع أساطيل طائرات الهليكوبتر في الخطوط الأمامية، مما أدى إلى ارتفاع عدد الأنظمة والطلب التحديثي مقارنة بأي فئة منصات أخرى.

أما الجزء الآخر فيتكون من المركبات الأرضية والسفن البحرية ومشتقات الأعمال/ كبار الشخصيات والتجارية.

من المتوقع أن تنمو UAS/UCAV بمعدل نمو سنوي مركب قدره 13.0% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة التكنولوجيا

تتصدر شريحة MAWS العاملة بالأشعة فوق البنفسجية السلبية والمكفوفة بالطاقة الشمسية نظرًا لشعبيتها

على أساس التكنولوجيا، يتم تصنيف السوق إلى الأشعة فوق البنفسجية السلبية (المكفوفة بالطاقة الشمسية) MAWS، والتصوير بالأشعة تحت الحمراء/الأشعة تحت الحمراء المزدوجة اللون، والقائم على الترددات اللاسلكية/الرادار (بما في ذلك دوبلر النبضي المدمج)، والمدمج متعدد الأطياف (الأشعة فوق البنفسجية + الأشعة تحت الحمراء / الأشعة تحت الحمراء + الترددات اللاسلكية).

تمتلك MAWS السلبية للأشعة فوق البنفسجية (المكفوفة بالطاقة الشمسية) أكبر حصة في السوق. تُعزى هيمنة هذا القطاع إلى حقيقة أن هذه الأنظمة قد تم تطبيقها على نطاق واسع لأطول فترة. تم تركيب أنظمة مثل الإنذار الصاروخي القديم القائم على الأشعة فوق البنفسجية ومجموعات التحذير الصاروخي الشائعة على أكثر من 1000 طائرة هليكوبتر ووسائل نقل وطائرات مقاتلة ذات أجنحة ثابتة عبر أساطيل الولايات المتحدة وحلف شمال الأطلسي والأساطيل المتحالفة. على الرغم من أن حلول التصوير بالأشعة تحت الحمراء والحلول المتعددة الأطياف الأحدث أصبحت أكثر شيوعًا، إلا أن العدد الكبير من الأنظمة المنشورة بالفعل وبرامج التحديث المستمرة المستندة إلى أجهزة كشف الأشعة فوق البنفسجية القائمة تحافظ على هذا القطاع في الصدارة في الوقت الحالي.

على سبيل المثال، في يونيو 2023، ذكرت شركة BAE Systems أن نظام الإنذار الصاروخي المشترك AN/AAR-57 (CMWS)، وهو نظام إنذار سلبي للصواريخ وكشف عن الحرائق المعادية يعتمد على أجهزة استشعار للأشعة فوق البنفسجية لا تعمل بالطاقة الشمسية، تم تثبيته على أكثر من 40 نوعًا مختلفًا من الطائرات وأكثر من 2500 منصة حول العالم.

يعد المنصهر متعدد الأطياف (UV+IR / IR+RF) هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 12.0٪ خلال الفترة المتوقعة.

بواسطة فرقة الطول الموجي

يتصدر قطاع الأشعة فوق البنفسجية الشمسية العمياء (≈240–280 نانومتر) نظرًا لقدرته على اكتشاف أعمدة محرك الصاروخ

استنادًا إلى نطاق الطول الموجي، يتم تقسيم السوق إلى الأشعة فوق البنفسجية التي لا تعمل بالطاقة الشمسية (≈240–280 نانومتر)، والتصوير MWIR (3-5 ميكرومتر)، والتصوير LWIR (8-12 ميكرومتر).

يهيمن قطاع الأشعة فوق البنفسجية التي لا تعمل بالطاقة الشمسية (240 إلى 280 نانومتر) على سوق أنظمة التحذير من اقتراب الصواريخ. تستخدم معظم أساطيل MAWS القديمة والحالية أجهزة استشعار للأشعة فوق البنفسجية مصممة لهذا النطاق. تكتشف هذه الكاشفات التي لا تعمل بالطاقة الشمسية أعمدة المحركات الصاروخية في نطاق ذي ضوضاء خلفية طبيعية منخفضة. هذه الميزة جعلتها الخيار المفضل لطائرات الهليكوبتر ووسائل النقل والطائرات التكتيكية. على الرغم من تزايد حلول التصوير MWIR وLWIR، فإن العدد الكبير من الأنظمة المستندة إلى الأشعة فوق البنفسجية المنشورة والمرتبة حديثًا يحافظ على هيمنة هذا القطاع خلال فترة التنبؤ.

يعد التصوير LWIR (8-12 ميكرومتر) هو القطاع الأسرع نموًا في السوق ومن المتوقع أن ينمو بمعدل نمو سنوي مركب يبلغ 11.5% طوال الفترة المتوقعة.

حسب التغطية

يهيمن قطاع الفتحة الموزعة (مستشعرات متعددة بزاوية 360 درجة) على السوق بفضل القدرة على توطين التهديدات بدقة

بناءً على التغطية، يتم تقسيم السوق إلى فتحة موزعة (مستشعرات متعددة 360 درجة)، وتغطية قطاعية/رأس واحد، وموحدة عبر وحدة تحكم الحرب الإلكترونية المركزية.

تعد الفتحة الموزعة (مستشعرات متعددة 360 درجة) هي الجزء الرائد حيث تركز أنظمة البقاء الحديثة على الوعي الكامل بالمجال بدلاً من مجرد حماية القطاع الضيق. تم الآن تثبيت العديد من أجهزة استشعار MAWS حول هيكل الطائرة، مما يوفر تغطية مستمرة بزاوية 360 درجة، وتحديدًا دقيقًا للتهديدات، ورفضًا قويًا للفوضى. تعتبر هذه الميزات ضرورية لتوجيه DIRCM والتوهجات الذكية ووظائف الحرب الإلكترونية المتصلة بشكل فعال. مع انتقال المشغلين من الأنظمة القديمة ذات الرأس الواحد/القطاع إلى تكوينات متكاملة متعددة أجهزة الاستشعار على طائرات الهليكوبتر ووسائل النقل ومنصات المهام الخاصة، تستحوذ تكوينات الفتحة الموزعة على حصة أكبر من التركيبات الجديدة والتعديلات التحديثية في منتصف العمر.

على سبيل المثال، في أكتوبر 2024، أبلغت القوات الجوية الملكية البريطانية عن تجارب بالذخيرة الحية لنظام جديد للحماية الذاتية. تم دمج نظام التحذير من التهديدات Elix-IR من شركة Thales، والذي يستخدم أجهزة استشعار متعددة لتوفير كشف كامل للصواريخ بزاوية 360 درجة والنيران المعادية حول الطائرة، مع Miysis DIRCM من ليوناردو. وحقق هذا المزيج معدل اعتراض بنسبة 100% ضد الصواريخ الموجهة بالأشعة تحت الحمراء أثناء الاختبارات.

من المتوقع أن ينمو قطاع وحدة التحكم في الحرب الإلكترونية المركزية بمعدل نمو سنوي مركب يبلغ 8.8% خلال فترة التوقعات.

عن طريق التكامل مع التدابير المضادة

سيطر نظام MAWS + CMDS (Flares/Chaff) على القطاع نظرًا لقاعدته الكبيرة المثبتةه

استنادًا إلى التكامل مع التدابير المضادة، تم تقسيم السوق إلى إشارات MAWS + CMDS (مشاعل/قشر)، وإشارة MAWS + DIRCM (تشويش الليزر)، وتنسيق مجموعة MAWS + الشرك المسحوب/ECM.

يهيمن قطاع الإشارات MAWS وCMDS (المشاعل/القشر) على السوق في عام 2025. وهو نظام الحماية الذاتية القياسي لمعظم طائرات الهليكوبتر ووسائل النقل والطائرات التكتيكية في جميع أنحاء العالم. من الناحية العملية، توفر أجهزة استشعار التحذير من الصواريخ بيانات التهديد لنظام موزع التدابير المضادة المحمول جواً (CMDS، الذي يقوم تلقائيًا بعد ذلك باختيار وإطلاق الأفخاخ الخداعية ضد تهديدات الأشعة تحت الحمراء (IR) والترددات الراديوية (RF). يتزايد تنسيق DIRCM والشرك المسحوب/ECM في النهاية العليا. ومع ذلك، فإن العدد الكبير من المنصات التي تستخدم موزعات الشعلة/القشرة التي تعتمد على MAWS تؤدي إلى هيمنة هذا النظام بسبب قاعدته المثبتة الكبيرة والتعديل التحديثي على المدى القصير. مجلدات.

من المقرر أن ينمو قطاع التشويش MAWS + DIRCM (التشويش بالليزر) بمعدل نمو سنوي مركب قدره 12.2٪ خلال الفترة المتوقعة.

حسب نوع التثبيت

الترقيات المستمرة لقمرة القيادة أو إلكترونيات الطيران تجعل التحديث / MRO والاستدامة القطاع المهيمن

حسب نوع التثبيت، ينقسم السوق إلى Line-fit/OEM والتحديث التحديثي/MRO وترقيات الاستدامة.

تستحوذ عمليات التحديث التحديثي/MRO وترقيات الاستدامة على الحصة السوقية الرئيسية لأنظمة التحذير من اقتراب الصواريخ (MAW). يأتي معظم الطلب من المشغلين الذين يضيفون مجموعات الحماية الذاتية القائمة على MAWS إلى الأساطيل الكبيرة الحالية من طائرات الهليكوبتر ووسائل النقل وطائرات المهام الخاصة. تتزايد عمليات تكامل الخطوط الملائمة أو OEM، ولكنها تنشأ من قاعدة أصغر بكثير. في المقابل، فإن كل برنامج لتمديد العمر، أو ترقية قمرة القيادة أو إلكترونيات الطيران، أو جهود تحديث الحرب الإلكترونية على هياكل الطائرات القديمة تؤدي بطبيعة الحال إلى تحديث MAWS، وموزعات التدابير المضادة، وأحيانًا DIRCM. يحافظ هذا الاتجاه على استمرار العمل التحديثي من حيث الحجم وقيمة العقد.

من المتوقع أن ينمو Line-fit/OEM بمعدل نمو سنوي مركب قدره 9.3% خلال الفترة المتوقعة.

حسب المكون

يتصدر قطاع أجهزة الاستشعار/البصريات السوق بسبب زيادة التوترات الجيوسياسية

يتم تقسيم السوق حسب المكونات إلى أجهزة الاستشعار/البصريات، ووحدات المعالجة والبرامج، وأجهزة تكامل الحرب الإلكترونية، وHMI/التنبيه والتسجيل، وخدمات دورة الحياة.

تهيمن أجهزة الاستشعار/البصريات على سوق أنظمة التحذير من اقتراب الصواريخ، حيث تمتلك حوالي 39% من إجمالي حصة السوق. تلعب أجهزة الاستشعار والبصريات دورًا مهمًا، حيث تقوم رؤوسها الكهروضوئية عالية الحساسية باكتشاف وتتبع البصمة الحرارية للصواريخ القادمة قبل الاصطدام، خاصة في بيئات أنظمة الدفاع الجوي المحمولة الكثيفة (MANPADS). ومع تصاعد التوترات الجيوسياسية وزيادة ميزانيات الدفاع في منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية، تعطي القوات الجوية الأولوية لتحديث أجهزة الاستشعار. وتهدف هذه الخطوة إلى تعزيز القدرات الدفاعية استجابة لبيئات التهديد الصاروخي المتطورة، مما يؤدي إلى نمو القطاع.

من المتوقع أن تنمو وحدات المعالجة والبرمجيات بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

القدرة على توفير الحماية من الهجمات الصاروخية في المجال الجوي الذي يواجه تحديات عززت نمو قطاع القوات الجوية

حسب المستخدم النهائي، يتم تقسيم السوق إلى القوات الجوية، وطيران الجيش وHLS/شبه العسكرية، والطيران البحري، والمشغلين الحكوميين/VVIP.

سيطرت القوات الجوية على سوق أنظمة الإنذار بالاقتراب الصاروخي في عام 2025. فهي تدير أكبر وأهم مزيج من الطائرات المقاتلة وأساطيل النقل والناقلات وطائرات المهام الخاصة وطائرات الاستطلاع والمراقبة والاستطلاع، وكلها تحتاج إلى الحماية من الهجمات الصاروخية في المجال الجوي الذي يواجه تحديات. تُعد هذه المنصات أهدافًا رئيسية لأنظمة الدفاع الجوي المحمولة (MANPADS) والتهديدات الموجهة بالرادار. ونتيجة لذلك، تستثمر القوات الجوية بشكل كبير في أنظمة التحذير من اقتراب الصواريخ (MAW) التي يمكنها اكتشاف وتتبع البصمة الحرارية للصواريخ القادمة.

من المتوقع أن ينمو طيران الجيش والقوات شبه العسكرية (HLS) بمعدل نمو سنوي مركب قدره 7.9٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أنظمة التحذير من اقتراب الصواريخ (MAW).

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024، بقيمة 0.54 مليار دولار أمريكي، وحافظت على ريادتها في عام 2025 بقيمة 0.58 مليار دولار أمريكي، بقيادة الولايات المتحدة في المقام الأول، والتي تساهم وحدها بنسبة 93.31٪ من السوق الإقليمية. تدير قوات الدفاع الأمريكية أساطيل كبيرة من المقاتلات القيمة، ووسائل النقل، وناقلات النفط، وطائرات المهام الخاصة. تحتاج هذه الطائرات إلى الحماية من الهجمات الصاروخية والتهديدات من أنظمة الدفاع الجوي المحمولة (MANPADS) وصواريخ أرض جو أكثر تعقيدًا (SAMs).

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ وأوروبا

من المتوقع أن تشهد منطقة آسيا والمحيط الهادئ وأوروبا نموًا كبيرًا في سوق أنظمة التحذير من الاقتراب الصاروخي (MAW) في السنوات القادمة. خلال الفترة المتوقعة، من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 7.3%. من المتوقع أن يصل حجم السوق في أوروبا إلى 0.42 مليار دولار أمريكي في عام 2025، مدفوعًا بشكل مباشر بالحرب الروسية الأوكرانية ودورة إعادة التسلح الناتجة عنها. وفي هذه المنطقة، من المتوقع أن تصل قيمة كل من المملكة المتحدة وفرنسا إلى 0.08 مليار دولار أمريكي و0.07 مليار دولار أمريكي، على التوالي، في عام 2026. وفي منطقة آسيا والمحيط الهادئ، تشهد دول مثل الصين والهند واليابان وكوريا الجنوبية نموًا سريعًا. ووفقا لمعهد ستوكهولم الدولي للدراسات الاستراتيجية والمعهد الدولي للدراسات الاستراتيجية، هناك ارتفاعات حادة في الإنفاق الدفاعي في منطقة آسيا والمحيط الهادئ، مدفوعة بالحشد العسكري الصيني، والتنافس بين الولايات المتحدة والصين، والتوترات بين تايوان وبحر الصين الجنوبي، وامتداد الصراعات في أوكرانيا والشرق الأوسط. وبناءً على هذه العوامل، تتوقع دول مثل الصين أن تصل قيمتها إلى 0.17 مليار دولار أمريكي، ومن المقرر أن تصل الهند إلى 0.09 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وتساهم بقية دول العالم (الشرق الأوسط وأفريقيا وأمريكا اللاتينية) بحوالي 10.68% في عام 2025. وعلى الرغم من أن هذه المناطق لديها حصة أصغر نسبيًا، إلا أنها تنمو بمعدل نمو سنوي مركب قدره 6.9. وتظهر أحدث بيانات معهد سيبري نموا سريعا في الإنفاق العسكري في الشرق الأوسط، إلى جانب زيادة مطردة في ميزانيات الدفاع في أفريقيا. ويعود هذا الارتفاع إلى التوترات الإقليمية، والتهديدات الأمنية الداخلية، وعدم الاستقرار عبر الحدود.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرئيسية على التقدم التكنولوجي لكشف وتتبع البصمة الحرارية للصواريخ القادمة

تدفع شركات الحرب الإلكترونية العالمية الكبرى ومجموعة من المتخصصين الإقليميين النمو السريع في سوق MAWs. الشركات الرائدة مثل Saab AB، و Diehl Defense GmbH & Co KG، و BAE Systems، و RTX، و Leonardo، و Thales، و Elbit Systems، و HENSOLDT توفر أنظمة متكاملة للتحذير من اقتراب الصواريخ (MAW). تقوم هذه الأنظمة باكتشاف وتتبع البصمة الحرارية للصواريخ القادمة وتنشيط الإجراءات المضادة تلقائيًا. إنها تشكل الجزء المركزي من مجموعات المساعدة الدفاعية الأكبر للقوات الجوية والدفاعية التي تستخدم المقاتلات ووسائل النقل والمروحيات والطائرات بدون طيار/الطائرات بدون طيار وطائرات المهام الخاصة في بيئات معادية بشكل متزايد مليئة بالتهديدات الصاروخية وأنظمة الدفاع الجوي المحمولة (MANPADS).

إن زيادة ميزانيات الدفاع، وتصاعد التوترات الجيوسياسية، والمجال الجوي المتنازع عليه بشكل أكبر، كلها عوامل تدفع نمو السوق في أمريكا الشمالية وأوروبا. وفي الوقت نفسه، أصبحت منطقة آسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا اللاتينية ساحات معركة رئيسية للعقود المستقبلية. وفي هذه المناطق، تقوم الحكومات بسرعة بتحديث قدراتها الدفاعية استجابة للتهديدات المتطورة وتتطلع إلى الحلول الغربية عندما تطلق مناقصات لمنصات جديدة أو محدثة، مما يجذب المزيد من الشركات إلى المشهد التنافسي. تستخدم Saab AB وDiehl Defense GmbH & Co KG أنظمة التحذير من اقتراب الصواريخ، والتدابير المضادة الموجهة بالأشعة تحت الحمراء، وبرامج تكامل الحرب الإلكترونية كنقاط انطلاق لنمو السوق على نطاق أوسع.

قائمة بالشركات الرئيسية لأنظمة التحذير من اقتراب الصواريخ (MAW)

- بي أيه إي سيستمز (المملكة المتحدة)

- صعب AB (السويد)

- شركة Diehl Defense GmbH & Co. KG (ألمانيا)

- ليوناردو إس بي إيه (إيطاليا)

- مجموعة تاليس (فرنسا)

- شركة RTX / رايثيون (الولايات المتحدة)

- نورثروب جرومان (الولايات المتحدة)

- إلبيت سيستمز المحدودة (إسرائيل)

- هينسولدت ايه جي (ألمانيا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- ايرباص (فرنسا)

- الصناعات الجوية الإسرائيلية (IAI) (إسرائيل)

- أنظمة إلتا (إسرائيل)

- أسيلسان إيه.ش. (ديك رومى)

- بهارات للإلكترونيات المحدودة (الهند)

- Terma A/S (الدنمارك)

التطورات الصناعية الرئيسية

- في يونيو 2025حصلت شركة BAE Systems على عقد بقيمة 1.2 مليار دولار أمريكي من قيادة أنظمة الفضاء الأمريكية لتوفير قدرات الأقمار الصناعية لتتبع الصواريخ لقوة الفضاء الأمريكية. ستكون شركة BAE Systems هي المقاول الرئيسي لبرنامج Epoch 2 للإنذار والتتبع الصاروخي المرن (RMWT) للمدار الأرضي المتوسط (MEO). سيقومون بتصميم وبناء 10 مركبات فضائية بموجب هذه الاتفاقية. ويتضمن ذلك جدولًا زمنيًا مدته أربع سنوات لتسليم المركبات الفضائية، بالإضافة إلى خمس سنوات إضافية للعمليات والدعم.

- في أبريل 2025ذكرت صحيفة إيكونوميك تايمز وغيرها من وسائل الإعلام التجارية الهندية أن شركة بهارات للإلكترونيات المحدودة (BEL) وقعت عقدًا تبلغ قيمته تقريبًا. 266 مليون دولار أمريكي (2,210 كرور روبية) مع وزارة الدفاع الهندية لتزويد مجموعات الحرب الإلكترونية المتقدمة (EW) لطائرات الهليكوبتر Mi-17V5 التابعة للقوات الجوية الهندية. تشتمل الأجنحة المصممة من قبل DRDO على جهاز استقبال للتحذير الراداري (RWR)، ونظام التحذير من اقتراب الصواريخ (MAWS)، ونظام توزيع التدابير المضادة (CMDS).

- في مايو 2025،منحت قيادة أنظمة الفضاء عقد حلول OPIR للمؤسسات (EOS) للتطور الأرضي المرن للعمليات المستقبلية (FORGE) من خلال اتفاقية النموذج الأولي التنافسية SpEC OTA. ستعمل EOS على تحسين إطار عمل FORGE المملوك للحكومة. وسوف توفر قدرة معالجة أرضية قابلة للتطوير وآمنة عبر الإنترنت. ويهدف هذا إلى دعم مهمة التحذير والتتبع الصاروخي لقوة الفضاء وتسريع الحلول للمقاتلين الذين يواجهون التهديدات.

- في أبريل 2022، أفادت شركة Defense Advancement أن شركة BAE Systems تلقت عقدًا للمبيعات العسكرية الخارجية الأمريكية بقيمة 22 مليون دولار أمريكي لتزويد نظام التحذير من الصواريخ المشتركة AN/AAR-57 (CMWS) والمعدات المرتبطة به لأسطول من طائرات الهليكوبتر من طراز أباتشي، مما يوفر الكشف التلقائي عن النيران المعادية والتهديدات الصاروخية وتوجيه التدابير المضادة.

- في مارس 2022أعلنت شركة HENSOLDT أن الجيش الألماني قرر تجهيز أسطوله من طائرات C-130J-30 وKC-130J Hercules بنظام الدفاع الصاروخي MILDS Block 2، مع توفير 35 جهاز استشعار للتحذير من الصواريخ فوق البنفسجية كجزء من حزمة متكاملة بواسطة Terma A/S لسد فجوة الحماية الحرجة في وسائل النقل الجديدة.

تغطية التقرير

يوفر تحليل سوق أنظمة التحذير من اقتراب الصواريخ (MAW) العالمية دراسة متعمقة لحجم السوق، وملفات تعريف الشركة، والتوقعات من قبل جميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات الاستراتيجية وعمليات الدمج والاستحواذ. يشتمل تقرير البحث أيضًا على مشهد تنافسي مفصل يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين في السوق.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنصة، والتكنولوجيا، ونطاق الطول الموجي، والتغطية، والتكامل مع التدابير المضادة، ونوع التثبيت، والمكون، والمستخدم النهائي، والمنطقة |

|

بواسطة منصة

|

|

|

بواسطة التكنولوجيا

|

|

|

بواسطة فرقة الطول الموجي

|

|

|

حسب التغطية

|

|

|

عن طريق التكامل مع التدابير المضادة

|

|

|

حسب نوع التثبيت

|

|

|

حسب المكون

|

|

|

بواسطة المستخدم النهائي

|

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.71 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 2.97 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.58 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع طائرات الهليكوبتر السوق من خلال المنصة.

العامل الرئيسي الذي يقود السوق هو التهديدات المتزايدة لمنظومات الدفاع الجوي المحمولة و SHORAD.

تعد BAE Systems (المملكة المتحدة)، وSaab AB (السويد)، وDiehl Defense GmbH & Co. KG (ألمانيا)، وLeonardo S.p.A. (إيطاليا)، وThales Group (فرنسا)، وRTX Corporation (الولايات المتحدة)، وNorthrop Grumman (الولايات المتحدة) من أفضل الشركات في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2024.

- 2021-2034

- 2024

- 2021-2024

- 200

احصل على تخصيص مجاني بنسبة 20%

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة