حجم السوق المصرفية المفتوحة، وتحليل الأسهم والصناعة، من خلال العرض (معلومات الحساب، وبدء الدفع، وإدارة الصناديق، والائتمان والإقراض، ومنع الاحتيال وإدارة المخاطر، والامتثال والتقارير التنظيمية)، ومن خلال النشر (محليًا، وسحابيًا، ومختلطًا)، ومن خلال المستخدم النهائي (البنوك والمؤسسات المالية، والأفراد، وشركات التكنولوجيا المالية، وشركات التجارة الإلكترونية، ومنصات المحاسبة، وشركات الائتمان والإقراض) والتنبؤات الإقليمية. 2026-2034

رؤى السوق الرئيسية

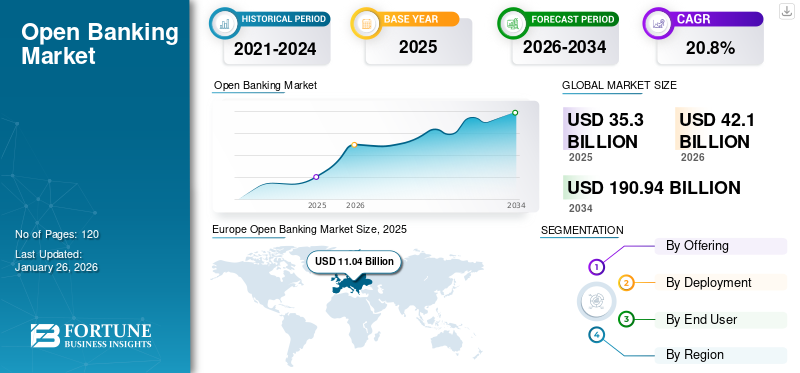

بلغت قيمة حجم السوق المصرفية المفتوحة العالمية 35.30 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 42.10 مليار دولار أمريكي في عام 2026 إلى 190.94 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 20.8٪ خلال الفترة المتوقعة. وسيطرت أوروبا على السوق العالمية بحصة بلغت 31.30% في عام 2025.

تشير الخدمات المصرفية المفتوحة إلى ممارسة مشاركة البيانات المالية بين المؤسسات المالية والبنوك ومقدمي الخدمات الخارجيين من خلال واجهات برمجة التطبيقات الموحدة (APIs). ويعزز هذا النهج المنافسة والابتكار في الصناعة المصرفية. يتزايد اعتماد الخدمات المصرفية والمدفوعات في العديد من البلدان. ووفقاً للتقديرات، من المتوقع أن ترتفع قيمة معاملات الدفع المصرفية على مستوى العالم بأكثر من 500% بين عامي 2023 و2027، لتنمو من 57 مليار دولار أمريكي إلى 330 مليار دولار أمريكي.

يقوم اللاعبون في السوق، بما في ذلك Plaid وTrueLayer وGoCardless وTink وYapily، من بين آخرين، بتشكيل تحالفات استراتيجية مع لاعبين آخرين في الصناعة، مثل شركات التكنولوجيا المالية ومقدمي التكنولوجيا والهيئات التنظيمية، لتسريع الابتكار وتعزيز العروض وتوسيع نطاق وصولهم.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

السوق المصرفية المفتوحة السوق الرئيسية الوجبات السريعة

- حجم السوق عام 2025: 35.30 مليار دولار أمريكي

- حجم السوق عام 2026: 42.10 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 190.94 مليار دولار أمريكي

- معدل النمو السنوي المركب: 20.8% من 2026 إلى 2034

- وهيمنت أوروبا على السوق المصرفية المفتوحة بحصة بلغت 31.30% في عام 2025.

- ومن المتوقع أن يهيمن قطاع السيارات الهجينة على السوق بحصة تبلغ 40.94% في عام 2026.

- من المتوقع أن يهيمن قطاع معلومات الحساب (تجميع الحساب) على السوق بحصة قدرها 33.34% في عام 2026.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 10.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.70٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 12.18 مليار دولار أمريكي في عام 2026.

أوروبا

ساهمت أوروبا بحوالي 11.04 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 31.30٪، ومن المتوقع أن تصل إلى 12.75 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وفي عام 2025، بلغ سوق آسيا والمحيط الهادئ 7.75 مليار دولار أمريكي، وهو ما يمثل 22.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 9.54 مليار دولار أمريكي في عام 2026.

نحن.

يتم توسيع السوق مدفوعًا بالقواعد المصرفية المفتوحة لعام 2024 الخاصة بـ CFPB والتي تتيح مشاركة البيانات الموحدة المستندة إلى واجهة برمجة التطبيقات (API).

اليابان

ومن المتوقع أن يصل سوق اليابان إلى 2.17 مليار دولار أمريكي بحلول عام 2026

اقرأ المزيد

تأثير الذكاء الاصطناعي التوليدي

زيادة الطلب على الذكاء الاصطناعي التوليدي لتحويل الخدمات المصرفية لتعزيز نمو السوق

الذكاء الاصطناعي التوليديبرزت كتكنولوجيا تحويلية لديها القدرة على إحداث ثورة في الاتصالات العالمية وإمكانية الوصول. لقد تحول قطاع الخدمات المالية مع اعتماد Gen-AI. ووفقاً لخبراء الصناعة، فإن الإيرادات السنوية للبنوك التي تستخدم هذه التكنولوجيا آخذة في الازدياد، ومن المقدر أن تصل إلى 200 إلى 340 مليار دولار أمريكي، أي ما يعادل 9% إلى 15% من الأرباح التشغيلية.

يوفر دمج الذكاء الاصطناعي التوليدي في الخدمات المصرفية المفتوحة فرصًا كبيرة للتحول والنمو في صناعة الخدمات المالية. ومن خلال الاستفادة من قدرات الذكاء الاصطناعي التوليدي لتحليل البيانات، والتنبؤ بالنتائج، وإنشاء تجارب شخصية، يمكن للبنوك تقديم منتجات مالية مبتكرة، وتبسيط الامتثال التنظيمي، وتعزيز تفاعلات العملاء، وتحسين إدارة المخاطر. يوفر هذا المزيج مستويات غير مسبوقة من الكفاءة والتخصيص والأمان، مما يفيد في النهاية العملاء والأنظمة البيئية المالية.

اتجاهات السوق المصرفية المفتوحة

يعد الطلب على واجهات برمجة التطبيقات للدفع المصرفي المفتوح بمثابة اتجاه رئيسي للسوق

تعمل واجهات برمجة التطبيقات للدفع على تمكين الاتصال الآمن والفعال وتبادل البيانات والوظائف بين الأنظمة المصرفية والتطبيقات الخارجية. ومع استخدام 87% من المستهلكين للتطبيقات المصرفية المفتوحة، فإن استخدام الخدمات المصرفية عبر الهاتف المحمول آخذ في الارتفاع، مما يدفع الشركات إلى تطوير حالات استخدام إضافية حول هذا النوع من الخدمات المصرفية. تعمل واجهات برمجة التطبيقات المصرفية على تعزيز جاذبية البنك، مما يسمح له بتلبية المتطلبات المتطورة للعملاء الحاليين مع جذب عملاء جدد. توفر واجهات برمجة التطبيقات هذه أيضًا فرصة فريدة لزيادة مشاركة العملاء وتلبية احتياجاتهم بطريقة آمنة وسريعة وقابلة للمستقبل. وقد فتح هذا التحول الباب أمام العديد من المنتجات والخدمات المالية المبتكرة، بما في ذلك تطبيقات الميزانية ومنصات الاستثمار وأتمتة الدفع.

تعمل واجهات برمجة التطبيقات المصرفية المفتوحة على تحسين الخدمات المصرفية وتعزيز مشاركة العملاء، ومساعدة البنوك على تحقيق إيرادات رقمية من خلال قنوات جديدة. تشهد البنوك التي تطبق واجهات برمجة التطبيقات زيادة في الإيرادات بنسبة 20٪. ولذلك، فإن الطلب على واجهات برمجة التطبيقات للدفع يقود نمو السوق المصرفية المفتوحة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة طلب المستهلكين على الخدمات المالية الرقمية لتعزيز نمو السوق

من عام 2014 إلى عام 2021، نسبة البالغين الذين يصنعونالمدفوعات الرقميةوفي الاقتصادات المنخفضة والمتوسطة الدخل تضاعفت، حيث ارتفعت من 26% إلى 51%. وخلال هذه الفترة، ارتفعت نسبة أصحاب الحسابات الذين يستخدمون المدفوعات الرقمية من حوالي 50% إلى 65%. وقد أدى توفر الهواتف المحمولة، حتى في المناطق الريفية والمنخفضة الدخل، إلى تسهيل اعتماد خدمات مثل الخدمات المصرفية عبر الهاتف المحمول، والمدفوعات الرقمية، والائتمان. علاوة على ذلك، يعد التصميم المهم للخدمات الرقمية ضروريًا لتعظيم إمكانات التمويل الرقمي في تعزيز الشمول المالي العالمي. ويتكون هذا من اعتبارات تشمل المفاضلة بين البنية التحتية المقدمة من القطاع الخاص والبنية التحتية التي تنفذها الحكومة، والوصول إلى تحديد الهوية، وإعطاء الأولوية لقابلية التشغيل البيني، ومعالجة الأطر التنظيمية والتوافق التكنولوجي. وفي عام 2024، تجاوز عدد مستخدمي الخدمات المصرفية الرقمية 3.6 مليار مستخدم على مستوى العالم، وهو ما يتجاوز التوقعات السابقة ويمثل قفزة بنسبة 50% من 2.4 مليار مستخدم في عام 2020.

ولذلك، فإن زيادة طلب المستهلكين على الخدمات المالية الرقمية يعزز نمو السوق.

قيود السوق

التحديات المرتبطة بخصوصية البيانات والمخاوف الأمنية تعيق نمو السوق

تتطلب الخدمات المصرفية المفتوحة مشاركة المعلومات المالية الحساسة مع مقدمي خدمات الطرف الثالث (TPPs)، مما يزيد من المخاطر المتعلقة بانتهاكات البيانات، والوصول غير المصرح به، وسرقة الهوية. لا يزال العديد من المستهلكين مترددين في إعطاء الموافقة على مشاركة بياناتهم المالية، خاصة في المناطق التي تفتقر إلى قوانين قوية لحماية البيانات. حتى مع وجود الأطر التنظيمية مثل اللائحة العامة لحماية البيانات (GDPR) أو PSD2، فإن التنفيذ غير المتسق وضعف التنفيذ يؤدي إلى زعزعة ثقة المستخدم. ومع ذلك، فإن زيادة خصوصية البيانات والمخاوف الأمنية تخلق عقبات قد تعيق نمو السوق.

فرص السوق

زيادة شعبية التمويل المدمج لخلق فرص مربحة للاعبين في السوق

يؤدي ظهور التمويل المدمج إلى تغيير كيفية الوصول إلى الخدمات المالية وتقديمها. يؤدي هذا التحول إلى إبعاد هذه الخدمات عن القنوات المصرفية التقليدية ودمجها في التجارب الرقمية اليومية. يشير التمويل المضمن إلى التكامل السلس للمنتجات المالية، بما في ذلك الإقراض والتأمين والمدفوعات والخدمات المصرفية، في منصات غير مالية مثل تطبيقات نقل الركاب ومواقع التجارة الإلكترونية وأدوات SaaS للمؤسسات.

تتيح الخدمات المصرفية المفتوحة ذلك من خلال توفير واجهات برمجة التطبيقات الآمنة والموحدة التي تسمح لمنصات الطرف الثالث بالوصول إلى البيانات المالية التي يسمح بها المستخدم وبدء المعاملات المالية مباشرة. على سبيل المثال، يمكن للشركات الصغيرة التي تستخدم منصة محاسبية التقدم بطلب للحصول على قرض بناءً على البيانات المالية في الوقت الفعلي المجمعة عبر واجهات برمجة التطبيقات، أو يمكن للعميل الذي يتسوق عبر الإنترنت الدفع مباشرة من خلال حسابه المصرفي دون الحاجة إلى استخدام بطاقة ائتمان أو محفظة تابعة لجهة خارجية. يعزز هذا النموذج تجربة المستخدم من خلال تقليل الاحتكاك وتمكين اتخاذ القرارات المالية السياقية، ويفتح سبلًا جديدة لتحقيق الدخل للشركات غير المالية.

ونتيجة لذلك، تتعاون البنوك التقليدية الآن معfintechالشركات والمنصات الرقمية لتقديم الخدمات المصرفية كخدمة (BaaS)، في حين تقوم التكنولوجيا المالية ببناء بنية تحتية قائمة على واجهة برمجة التطبيقات لدعم هذا التحول. ويعمل التقارب بين الخدمات المصرفية المفتوحة والتمويل المدمج على خلق نظام بيئي مالي لا مركزي يركز على العملاء، وهو أكثر شمولاً واستجابة وكفاءة من النماذج التقليدية.

وبالتالي، من المتوقع أن يؤدي الطلب المتزايد على الترجمة الطبية إلى زيادة حصة السوق المصرفية المفتوحة.

تحليل التجزئة

بالطرح

معلومات الحساب تقود السوق لأنها تسمح بمشاركة البيانات المتعلقة بتمويل العملاء

بناءً على العرض، يتم تقسيم السوق إلى معلومات الحساب، وبدء الدفع، وإدارة الأموال، والائتمان والإقراض، ومنع الاحتيال وإدارة المخاطر، والامتثال وإعداد التقارير التنظيمية.

سيطر قطاع معلومات الحساب على السوق في عام 2024. تتيح معلومات الحساب التجميع الآمن ومشاركة البيانات المالية للمستهلكين والشركات مثل تاريخ المعاملات وأرصدة الحسابات والدخل وأنماط الإنفاق عبر حسابات مصرفية متعددة بموافقة المستخدم. توفر هذه البيانات المالية المجمعة رؤية شاملة وفي الوقت الفعلي للوضع المالي للعميل، وهو أمر بالغ الأهمية لمجموعة واسعة من التطبيقات، بما في ذلك إدارة التمويل الشخصي، وتسجيل الائتمان، وأدوات إعداد الميزانية، وحتى الخدمات الاستشارية المالية. من المتوقع أن يهيمن قطاع معلومات الحساب (تجميع الحساب) على السوق بحصة قدرها 33.34% في عام 2026.

من المتوقع أن ينمو قطاع بدء الدفع بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة، حيث يسمح للتجار ومقدمي الخدمات بتجاوز شبكات البطاقات ورسوم التبادل عن طريق بدء التحويلات المصرفية المباشرة من بنك إلى آخر. ويقلل هذا العامل من تكاليف المعاملات، خاصة بالنسبة للمدفوعات كبيرة الحجم أو المتكررة.

عن طريق النشر

سيطر القطاع السحابي على السوق نظرًا لقابليته للتوسع والمرونة

ومن خلال النشر، يتم تقسيم السوق بشكل أكبر إلى محلي وسحابي ومختلط.

سيطر قطاع السحابة على السوق في عام 2024، حيث أنه يوفر قابلية التوسع والمرونة، مما يسمح للمؤسسات المالية بنشر الخدمات وتحديثها وتوسيعها بسرعة دون الاستثمار المسبق الضخم وفترات الانتظار الطويلة المرتبطة بالبنية التحتية التقليدية داخل الشركة.

من المتوقع أن ينمو القطاع المختلط بأعلى معدل نمو سنوي مركب خلال فترة التوقعات. تواجه المؤسسات المالية ضغوطًا متزايدة للابتكار بسرعة وتلبية المتطلبات التنظيمية مع حماية بيانات العملاء الحساسة والحفاظ على المرونة التشغيلية. تسمح النماذج الهجينة للبنوك بالاحتفاظ بالبيانات الهامة والحساسة والوظائف المصرفية الأساسية على سحابات خاصة آمنة أو مراكز البيانات الخاصة بها، مما يعالج المخاوف المتعلقة بخصوصية البيانات والامتثال ووقت الاستجابة. ومن المتوقع أن يهيمن قطاع السيارات الهجينة على السوق بحصة تبلغ 40.94% في عام 2026.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

اعتماد البنوك والمؤسسات المالية للخدمات المصرفية المفتوحة لتعزيز تجربة العملاء لدفع النمو القطاعي

حسب المستخدم النهائي، يتم تقسيم السوق إلى البنوك والمؤسسات المالية والأفراد وشركات التكنولوجيا المالية وشركات التجارة الإلكترونية ومنصات المحاسبة وشركات الائتمان والإقراض.

وفي عام 2024، سيطرت البنوك والمؤسسات المالية على السوق. ومن خلال التعاون مع شركات التكنولوجيا المالية ومقدمي الخدمات الخارجيين الآخرين، فإنهم يعززون تجربة العملاء ويزيدون تدفقات إيراداتهم. تشهد البنوك حاليًا تحولًا كبيرًا مدفوعًا بتفضيلات العملاء والتقدم التكنولوجي. وتعد الخدمات المصرفية المفتوحة بمثابة دافع حاسم لهم للابتعاد عن الممارسات المصرفية التقليدية، مما يسمح لهم باستكشاف فرص جديدة، وتوليد إيرادات إضافية، وبناء قاعدة عملاء مخلصين. ومن المتوقع أن يقود قطاع البنوك والمؤسسات المالية السوق، ليساهم بنسبة 31.88% عالميًا في عام 2026.

من المتوقع أن تنمو شركات التكنولوجيا المالية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. توفر الخدمات المصرفية المفتوحة لشركات التكنولوجيا المالية إمكانية الوصول في الوقت الفعلي إلى حسابات العملاء والمعاملات وبيانات الرصيد من بنوك متعددة، كما تسمح واجهات برمجة التطبيقات أيضًا لشركات التكنولوجيا المالية ببناء المنتجات وإطلاقها بشكل أسرع دون الحاجة إلى شراكات مباشرة مع كل بنك.

التوقعات الإقليمية للسوق المصرفية المفتوحة

تتم دراسة السوق إقليميًا عبر أمريكا الشمالية وأمريكا الجنوبية وأوروبا والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ، ويتم دراسة كل منطقة بشكل أكبر عبر البلدان.

أوروبا

Europe Open Banking Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

ساهمت أوروبا بحوالي 11.04 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 31.30٪، ومن المتوقع أن تصل إلى 12.75 مليار دولار أمريكي في عام 2026. وقد بدأت الخدمات المصرفية المفتوحة في أوروبا بموجب PSD2، وهي تتطور من متطلبات تنظيمية إلى سوق تعتمد على البيانات. لقد أصبح المحرك الرئيسي لعصر جديد في الابتكار المالي. في عام 2024، كان هناك حوالي 64 مليون مستخدم للخدمات المصرفية المفتوحة في الاتحاد الأوروبي. وتمثل أوروبا 46% من عروض واجهة برمجة التطبيقات العالمية، مما يسلط الضوء على الدور الأساسي للمنطقة في تسهيل ذلك من خلال التكنولوجيا والابتكار.

في المملكة المتحدة، من المتوقع أن يشهد السوق نموًا كبيرًا خلال الفترة المتوقعة. ومن المتوقع أن ترتفع قيمة المعاملات المصرفية في المملكة المتحدة بنسبة 500% بين عامي 2023 و2027، لتصل إلى ما يقرب من 82 مليار دولار أمريكي. وفقًا لاستطلاع أجرته شركة Mastercard في عام 2024، فإن حوالي 70% من المستهلكين في المملكة المتحدة يربطون حاليًا حساباتهم المالية مباشرةً بالأدوات التي تساعدهم في إدارة المهام المالية المختلفة. ومع ذلك، فإن 22% فقط من المستهلكين على دراية بمصطلح "الخدمات المصرفية المفتوحة". ويسلط الاستطلاع الضوء أيضًا على أن أهم ثلاث حالات استخدام للخدمات المصرفية المفتوحة في المملكة المتحدة هي إرسال الأموال أو دفعها (72%)، ودفع الفواتير (66%)، والاستفادة من الخدمات المصرفية (66%). ومن المتوقع أن يصل سوق المملكة المتحدة إلى 3.01 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل حجم سوق ألمانيا إلى 2.69 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 7.75 مليار دولار أمريكي، وهو ما يمثل 22.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 9.54 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة. تعمل الحكومات في جميع أنحاء منطقة آسيا والمحيط الهادئ بنشاط على الترويج لهذا النوع من الخدمات المصرفية من خلال التفويضات التنظيمية أو الأطر التطوعية، مما يخلق أساسًا لمشاركة البيانات بشكل آمن وموحد. من المتوقع أن يصل سوق اليابان إلى 2.17 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 2.77 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يحقق سوق الهند 1.46 مليار دولار أمريكي بحلول عام 2026. على سبيل المثال،

- وفي سنغافورة، أطلقت سلطة النقد السنغافورية API Exchange في عام 2024 وتشجع نهجًا مؤيدًا للابتكار مع إرشادات قوية لمشاركة البيانات.

- وفي الهند، أطلقت الحكومة إطار عمل مجمع الحسابات في عام 2021، والذي يساعد المستخدمين على التحكم في البيانات المالية ومشاركتها عبر الكيانات الخاضعة للتنظيم.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 10.13 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.70٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 12.18 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تظهر أمريكا الشمالية نموًا كبيرًا في السوق خلال الفترة المتوقعة. لم تعد البنوك الكبرى في أمريكا الشمالية مثل جي بي مورجان تشيس، وويلز فارجو، وبنك أوف أمريكا، وآر بي سي، وتي دي بنك تقاوم الخدمات المصرفية المفتوحة. وبدلاً من ذلك، فإنهم ينتقلون إلى النماذج القائمة على النظام الأساسي، حيث يقدمون واجهات برمجة التطبيقات المفتوحة لشركات التكنولوجيا المالية ومطوري الطرف الثالث من خلال بوابات المطورين الآمنة. يتيح هذا التحول للبنوك توسيع قنوات التوزيع، والشراكة مع المبدعين الرقميين، وتحسين تجربة العملاء دون بناء كل ميزة داخل الشركة.

ومن المتوقع أن تشهد الولايات المتحدة نمواً مرتفعاً بين دول المنطقة. يكتسب اعتماد الخدمات المصرفية المفتوحة في الولايات المتحدة زخمًا قويًا، خاصة بعد الانتهاء من وضع القواعد من قبل مكتب الحماية المالية للمستهلك (CFPB) في أكتوبر 2024 بموجب المادة 1033 من قانون دود-فرانك. تنص هذه القواعد على مشاركة موحدة وآمنة للبيانات قائمة على واجهة برمجة التطبيقات (API) بين المؤسسات المالية ومقدمي الخدمات الخارجيين، بهدف استبدال ممارسات تجريف الشاشة القديمة. ويقدر السوق الأمريكي بنحو 9.92 مليار دولار أمريكي بحلول عام 2026.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، حيث وصلت إلى 3.96 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 11.20٪، ومن المتوقع أن تصل إلى 4.77 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نموًا مطردًا خلال الفترة المتوقعة. يتطور المشهد المالي في الشرق الأوسط بسبب هذا النوع من الخدمات المصرفية والأطر التنظيمية الجديدة التي تعزز المنافسة، وتعزز الشمول المالي، وتمكن المستهلكين من الحصول على قدر أكبر من السيطرة والشفافية على خياراتهم المالية.

أمريكا الجنوبية

حقق سوق أمريكا الجنوبية 2.42 مليار دولار أمريكي في عام 2025، وهو ما يمثل 6.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 2.86 مليار دولار أمريكي في عام 2026. ومن المرجح أن تسجل أمريكا الجنوبية نموًا مطردًا خلال الفترة المتوقعة. ينمو مشهد التكنولوجيا المالية في أمريكا الجنوبية بسرعة، حيث توسعت البرازيل وحدها بنسبة 300٪ تقريبًا منذ عام 2017، وزاد عدد مؤسسات التكنولوجيا المالية من 244 في عام 2017 إلى 771 في عام 2020. ولذلك، فإن الطلب على واجهات برمجة التطبيقات المصرفية آخذ في الازدياد.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في السوق

يقوم اللاعبون في السوق بتنفيذ استراتيجيات الاندماج والاستحواذ لتوسيع تواجدهم

يعتمد اللاعبون الرئيسيون في السوق استراتيجيات أعمال مختلفة لتعزيز تواجدهم في السوق والاستفادة من الفرص الناشئة. يتعاون اللاعبون مع شركات التكنولوجيا المالية والشركات الناشئة ومقدمي التكنولوجيا والمجمعين لتسريع وقت التسويق وتحسين عروض المنتجات. يتوسع اللاعبون إلى مناطق أو أسواق جديدة، حيث يوجد المزيد من اللوائح المصرفية أو الطلب.

قائمة مفتاح فتح لمحة عن الشركات المصرفية

- منقوشة (الولايات المتحدة)

- ترو لاير (المملكة المتحدة)

- تينك أب(السويد)

- الرمز المميز (المملكة المتحدة)

- يابيلي(المملكة المتحدة.)

- سولت إيدج (المملكة المتحدة)

- فيناسترا (المملكة المتحدة)

- تقنيات إم إكس (س.)

- فولت (ك.)

- خط عالمي(فرنسا)

- النهاية(س.)

- برعم (المملكة المتحدة)

- مدفوعات برايت (السويد)

التطورات الصناعية الرئيسية

- يونيو 2025 –تعاونت Experian مع Plaid لتعزيز الوصول إلى الائتمان من خلال رؤى التدفق النقدي في الوقت الفعلي.

- مايو 2025 –شكلت Backbase شراكة مع Salt Edge لتعزيز اعتماد الخدمات المصرفية المفتوحة. سيساعد هذا التعاون البنوك على تلبية متطلبات الامتثال بسلاسة مع خلق فرص جديدة للإيرادات.

- أبريل 2025 –عقدت Yapily شراكة مع بنك Allica لتقديم خدمة تعبئة رصيد جديدة مبنية على البنية التحتية المصرفية المفتوحة لـ Yapily، مما يوفر للعملاء طريقة أسهل وأسرع لإيداع الأموال في حسابات التوفير الخاصة بهم.

- أكتوبر 2024 –استحوذت Axway على برنامج Sopra Banking Software لتعزيز الحل المصرفي المفتوح.

- فبراير 2024 –تعاونت Adyen مع Yapily لتحسين إعداد التجار وتعزيز التحقق من الحساب.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق. ويركز على النقاط الرئيسية، مثل الشركات الرائدة والعروض والتطبيقات. وإلى جانب ذلك، يقدم التقرير فهمًا لأحدث اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يحتوي التقرير على عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 20.80% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

بالطرح

عن طريق النشر

بواسطة المستخدم النهائي

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

|

الأسئلة الشائعة

ومن المتوقع أن يصل حجم السوق إلى 190.94 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 35.30 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 20.80٪ خلال الفترة المتوقعة.

قاد قطاع معلومات الحساب السوق من حيث الحصة السوقية.

ومن المتوقع أن تؤدي زيادة طلب المستهلكين على الخدمات المالية الرقمية إلى تعزيز نمو السوق.

تعد TrueLayer وPlaid وToken وSalt Edge وYapily من أفضل اللاعبين في السوق.

وهيمنت أوروبا على السوق بحصة بلغت 31.3% في عام 2025.

من خلال المستخدم النهائي، من المتوقع أن ينمو قطاع شركات التكنولوجيا المالية بأعلى معدل نمو سنوي مركب خلال الفترة المتوقعة.

- 2021-2034

- 2025

- 2021-2024

- 120

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.