حجم سوق الأدوية البيولوجية الفموية وحصتها وتحليل الصناعة، حسب فئة الأدوية (منبهات مستقبلات GLP-1، منبهات الإنكريتين المزدوجة، نظائر السوماتوستاتين، الأنسولين، هرمون النمو ونظائره، نظائر هرمون الغدة الدرقية، وغيرها)، حسب مؤشر المرض (مرض السكري من النوع 2، السمنة / إدارة الوزن، ضخامة النهايات / اضطرابات الغدة النخامية، هشاشة العظام / العظام اضطرابات التمثيل الغذائي، وغيرها)، حسب نوع المنتج (أقراص، كبسولات، محلول/شراب عن طريق الفم، مسحوق/حبيبات عن طريق الفم، فيلم/أقراص قابلة للتشتت عن طريق الفم، وغيرها)، حسب الفئة العمرية (الأطفال والبالغين)، حسب قناة التوزيع، والتوقعات الإقليمية، 2026-2034

حجم سوق الأدوية البيولوجية عن طريق الفم والتوقعات المستقبلية

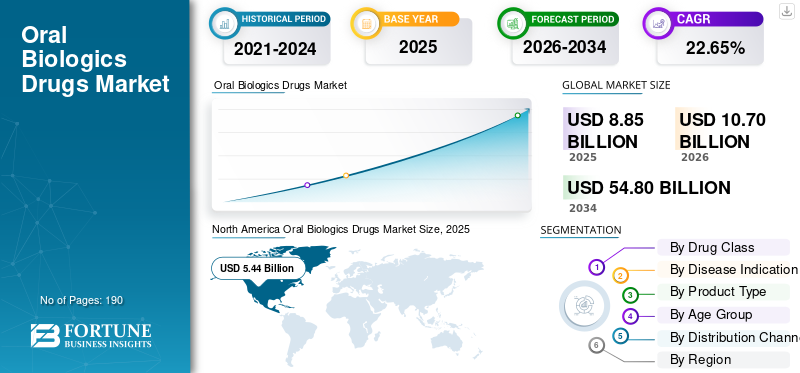

بلغت قيمة سوق الأدوية البيولوجية الفموية العالمية 8.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 10.70 مليار دولار أمريكي في عام 2026 إلى 54.80 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 22.65٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق الأدوية البيولوجية عن طريق الفم بحصة سوقية بلغت 61.47% في عام 2025.

يركز السوق على تطوير وتسويق العلاجات التي يمكن تناولها عن طريق الفم. من المتوقع أن ينمو السوق العالمي بشكل ملحوظ في السنوات القادمة حيث يمكن للجرعات الفموية أن تقلل العبء الروتيني للعلاج البيولوجي وتدعم الالتزام بشكل أفضل على المدى الطويل بالأمراض المزمنة. كما يعمل تناوله عن طريق الفم على توسيع نطاق الوصول من خلال تمكين العلاج خارج إعدادات المستشفى. بالإضافة إلى ذلك، يتم تشكيل النمو من خلال دفع الابتكار في التركيبات ومنصات التسليم التي تدعم الأجهزة. نظرًا لأن المزيد من الأدوية البيولوجية التي يتم تناولها عن طريق الفم تُظهر نتائج مهمة سريريًا، ويتزايد عدد الشركات الشريكة في تقديم المنتجات الخالية من المخاطر، فإن السوق ينتقل من الجدوى المبكرة إلى نشاط خطوط الأنابيب والتسويق الأوسع.

علاوة على ذلك، فإن التقنيات المبتكرة وتقنيات الأدوية البيولوجية عن طريق الفم التي تقدم نتائج أكثر حساسية تدفع نمو السوق العالمية.

- على سبيل المثال، في أغسطس 2025، تعاونت BioMed X مع Novo Nordisk، وهي شركة عالمية رائدة في مجال الرعاية الصحية في الدنمارك. تناولت الشراكة التوصيل الفعال للببتيدات العلاجية عن طريق الفم.

علاوة على ذلك، فإن اللاعبين الرائدين في الصناعة، مثل Novo Nordisk A/S، وChiesi Farmaceutici S.p.A.، وEli Lilly and Company، وRani Therapeutics Holdings, Inc.، يوجهون مواردهم نحو أنشطة البحث والتطوير، وتوسيع عروضهم، وتعزيز مراكزهم في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأدوية البيولوجية عن طريق الفم

التعاون الاستراتيجي بين شركات الأدوية لتوفير أدوية بيولوجية فعالة

الاتجاه السائد في السوق العالمية هو زيادة الشراكات الإستراتيجية بين شركات الأدوية لتطوير منصات التوصيل عن طريق الفم. هناك العديد من المخاطر الفنية المرتبطة بتصنيع الأدوية البيولوجية عن طريق الفم. وعلاوة على ذلك، هذهالصيدلانيةتركز الشركات بشكل أكبر على تقليل الجداول الزمنية من خلال تحسين العمليات. فعندما تجمع شركة أدوية بين مادة بيولوجية عالية القيمة ومنصة توصيل عن طريق الفم أثبتت جدواها، يصبح بوسعها التحرك بشكل أسرع من بناء نظام توصيل، في حين تعمل أيضا على حماية اقتصاديات خطوط الأنابيب من خلال تقاسم تكاليف التطوير. تعمل هذه الديناميكية على تعزيز التعاون مع مطوري المنصات لتوسيع نطاق الأصول المتعددة والتحقق من صحتها، وبالتالي توسيع نطاق استيعاب المرضى وتحسين الالتزام على المدى الطويل.

- على سبيل المثال، في أكتوبر 2025، تعاونت شركة Chugai Pharmaceutical Co., Ltd. مع شركة Rani Therapeutics لتطوير وتسويق منتج يؤخذ عن طريق الفم يجمع بين RaniPill والأجسام المضادة للأمراض النادرة التي تنتجها الشركة. ومن المتوقع أن تؤدي مثل هذه الشراكات الرامية إلى إزالة المخاطر عن توصيل الأدوية البيولوجية عن طريق الفم إلى تعزيز نمو السوق.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة التحقق السريري والتنظيمي للعلاجات البيولوجية عن طريق الفم لتعزيز نمو السوق

يعد ارتفاع التحقق من صحة الأدوية السريرية والتنظيمية أحد المحركات الرئيسية التي تدفع نمو سوق الأدوية البيولوجية عن طريق الفم. إن الفعالية المؤكدة لهذه الأدوية توفر لمقدمي الرعاية الصحية الثقة لاستخدامها على نطاق واسع. ومع ظهور المزيد من الأدوية لنتائج تتجاوز السيطرة على الأعراض، مثل فوائد نقطة النهاية الصعبة، يصبح بوسع الشركات تبرير الإنفاق الأعلى على التطوير وخطط التسويق الأسرع. كما أنها تقلل من عبء الحقن ويمكن أن تحسن استمرارية الأمراض المزمنة، مما يزيد من الطلب. تعمل هذه العوامل مجتمعة على تسريع الشراكة في تقنيات التوصيل عن طريق الفم، وتوسيع خطوط الأنابيب في المراحل الأخيرة، وزيادة الاستثمار في قدرات التصنيع / التركيب المناسبة للببتيدات والبروتينات عن طريق الفم. مع ارتفاع معدل التبني، يشجع الشكل الشفهي نمو برامج الأدوية البيولوجية عن طريق الفم.

وتأكيدًا على هذه المزايا، يمنح البائعون الأولوية لإطلاق المنتجات الجديدة والموافقات اللاحقة عليها من الهيئات التنظيمية ذات الصلة، مما يؤدي إلى تسريع نمو السوق.

- على سبيل المثال، في أكتوبر 2025، أعلنت شركة نوفو نورديسك عن موافقة إدارة الغذاء والدواء الأمريكية على عقار ريبيلسوس (سيماجلوتيد عن طريق الفم) لتقليل مخاطر الإصابة بأمراض القلب والأوعية الدموية لدى البالغين المصابين بداء السكري من النوع 2 المعرضين لخطر كبير، مما يعزز عرض القيمة السريرية للأدوية البيولوجية عن طريق الفم ويدعم امتصاصها على نطاق أوسع. ومن المتوقع أن تؤدي مثل هذه التطورات إلى دفع نمو السوق.

قيود السوق

قد يؤدي التوافر البيولوجي المنخفض والمتغير للمستحضرات الدوائية الحيوية عن طريق الفم إلى إعاقة نمو السوق

يتمثل أحد القيود الرئيسية للسوق العالمية في التوافر البيولوجي المنخفض والمتغير للببتيدات والبروتينات عن طريق الفم في شكل فموي. نظرًا لأن الجهاز الهضمي مصمم لتحطيم الجزيئات الكبيرة ومنع امتصاصها، فإن جزءًا صغيرًا غير متناسق من الجرعة يصل إلى مجرى الدم، مما يؤثر بشكل كبير على التوافر البيولوجي. غالبًا ما تحتاج الشركات إلى جرعات أعلى، وتركيبات معقدة، وتعليمات صارمة بشأن الجرعات/الطعام لتحقيق فعالية موثوقة. وهذا يزيد من وقت التطوير وتكلفته، ويزيد من مخاطر النتائج المتغيرة في العالم الحقيقي، ويجعل المنظمين والدافعين أكثر حذراً بشأن التبني على نطاق واسع. ونتيجة لذلك، يتقدم عدد أقل من المرشحين بسلاسة خلال تجارب المرحلة المتأخرة، ويتركز التسويق في مجموعة محدودة من الجزيئات التي يمكن التحكم في التعرض لها.

- على سبيل المثال، في مارس 2025، نشرت شركة فارماسيوتيكش (MDPI) مراجعة بعنوان "العوائق والاستراتيجيات لتوصيل علاجات الببتيد والبروتين عن طريق الفم: تحديث بشأن التطورات السريرية". أبرزت المراجعة أن تقديم علاجات الببتيد/البروتين عن طريق الفم يعوقه بشكل كبير التدهور الأنزيمي، وعدم الاستقرار، وضعف نفاذية الجهاز الهضمي، مما يؤدي إلى انخفاض التوافر البيولوجي، مما يعزز بشكل مباشر سبب تقييد هذا العامل لتوسع السوق.

فرص السوق

يوفر تطوير العلاجات المركبة في حبة واحدة فرصًا مربحة لنمو السوق

من فرص النمو القوية التي لوحظت في السوق العالمية تطوير علاجات مركبة في قرص واحد. العديد من الأمراض المزمنة متعددة العوامل وغالباً ما تتطلب آليات عمل متعددة لتحقيق نتائج أفضل. عندما يمكن صياغة عاملين من الدرجة البيولوجية معًا في جرعة واحدة عن طريق الفم، فقد يؤدي ذلك إلى تبسيط العلاج، وتحسين التزام المريض، وتقليل معدلات التوقف عندما يتلاعب المرضى بأدوية متعددة. وهذا يخلق ميزة واضحة للشركة، مع أنظمة أبسط يمكن أن تؤدي إلى تمايز سريري أقوى ووصفات أوسع، مما يؤدي في النهاية إلى تحسين الحالة التجارية للاستثمار في منصات الأدوية البيولوجية عن طريق الفم التي يمكنها تقديم حمولات مركبة بشكل موثوق.

- على سبيل المثال، في مايو 2022، حصلت شركة Oramed Pharmaceuticals Inc. على منحة براءة اختراع من إدارة الغذاء والدواء الأمريكية لعلاج مركب من تركيبات صيدلانية عن طريق الفم تشتمل على الأنسولين وGLP-1 لعلاج مرض السكري. تدعم مثل هذه التطورات الاتجاه نحو الاستراتيجيات البيولوجية الفموية المركبة ذات الحبة الواحدة وتوفر فرصًا لنمو السوق.

تحديات السوق

القيود المفروضة على حجم الجرعة للعلاجات ذات الجزيئات الكبيرة تشكل تحديًا لنمو السوق

يتمثل التحدي الرئيسي الذي يواجه نمو السوق في تحديد حجم الجرعة لعلاجات الجزيئات الكبيرة. تتطلب معظم المستحضرات البيولوجية تعرضًا جهازيًا عاليًا وموثوقًا نسبيًا، لكن الطريق الفموي لا يمكنه توصيل سوى حمولة محدودة في حجم قرص/كبسولة عملي. عندما يكون الامتصاص غير فعال، غالبًا ما تحتاج الشركات إلى زيادة الجرعات لتحقيق المستويات العلاجية، مما يزيد من حجم وتعقيد شكل الجرعة وقد لا يزيل التباين. هذه القيود تجعل من الصعب ترجمة العديد من المركبات ذات الجرعات العالية إلى منتجات عن طريق الفم، وتبطئ التقدم السريري، وتحد من تطور الجزيئات.

- على سبيل المثال، في فبراير 2025، تم إجراء مراجعة لحدود توصيل الأدوية حول التحديات الكبرى في مجال توصيل الأدوية عن طريق الفمتسليم المخدراتأبرز أنه حتى مع أساليب الأجهزة القابلة للهضم التي تهدف إلى تمكين التوصيل البيولوجي عن طريق الفم بما يتجاوز الببتيدات، لا تزال هناك عقبات رئيسية حول توصيل الحمولة القابلة للتكرار والسلامة والتكلفة. وهذا يعزز السبب في أن توسيع نطاق التسليم عن طريق الفم إلى جرعات بيولوجية أكبر لا يزال يمثل تحديًا كبيرًا.

تحليل التجزئة

حسب فئة المخدرات

إطلاق منتج جديد لتعزيز هيمنة قطاع منبهات مستقبلات GLP-1

استنادًا إلى فئة الأدوية، يتم تصنيف السوق إلى منبهات مستقبلات GLP-1، ومنبهات الإنكريتين المزدوجة، ونظائر السوماتوستاتين، والأنسولين، وهرمون النمو ونظائره، ونظائر هرمون الغدة الدرقية، ونظائر/مضادات GnRH، ونظائر الكالسيتونين، والببتيدات المعدلة للمناعة، وغيرها.

ومن بين هذه المنتجات، استحوذ قطاع منبهات مستقبلات GLP-1 على أكبر حصة في سوق الأدوية البيولوجية عن طريق الفم في عام 2025. تعالج منبهات مستقبلات GLP-1 المؤشرات المزمنة الكبيرة جدًا والتي يرتفع الطلب عليها حيث يبحث المرضى والأطباء بنشاط عن بدائل للحقن. عندما يمكن تقديم GLP-1 عن طريق الفم بنتائج مثبتة، فإنه يقلل من حاجز البدء. هذه العوامل تدعم استمرارية أفضل وتوسيع عدد السكان المعالجين. علاوة على ذلك، فإن هذه العوامل تؤدي إلى زيادة حجم الوصفات الطبية، وميزانيات تجارية أكبر، ومشاركة أسرع للدافع مقارنة بالفئات البيولوجية الأصغر حجمًا عن طريق الفم. ونتيجة لذلك، تستثمر شركات الأدوية الكبرى في البحث والتطوير، والشراكة، وإطلاق المنتجات الجديدة، واستثمارات دورة الحياة في برامج GLP-1 الشفهية، مما يعزز ريادتها في الإيرادات.

- على سبيل المثال، في مارس 2025، أعلنت شركة Novo Nordisk أن Rybelsus (semaglutide 14 mg عن طريق الفم) أظهر انخفاضًا فائقًا في أحداث القلب والأوعية الدموية في تجربة SOUL. ومن المتوقع أن تؤدي الفعالية المؤكدة للأدوية البيولوجية عن طريق الفم إلى دفع نمو هذا القطاع.

من المتوقع أن ينمو قطاع منبهات الإنكريتين المزدوجة بمعدل نمو سنوي مركب قدره 31.72% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

زيادة تجمع المرضى المصابين بداء السكري من النوع 2 لدفع النمو القطاعي

بناءً على مؤشر المرض، يتم تقسيم السوق إلى مرض السكري من النوع 2، والسمنة / إدارة الوزن، وتضخم النهايات / اضطرابات الغدة النخامية، وهشاشة العظام / اضطرابات استقلاب العظام، واضطرابات الإنجاب / الغدد الصماء، واضطرابات الجهاز الهضمي، واضطرابات المناعة الذاتية / الالتهابات، وغيرها.

في عام 2025، استحوذ قطاع مرض السكري من النوع 2 على الحصة الأكبر من السوق من حيث مؤشر المرض. وتعزى الحصة المرتفعة إلى ارتفاع معدل انتشار هذا القطاع، ومدة العلاج الطويلة، والمسارات السريرية الواضحة، التي تكون فيها العلاجات عن طريق الفم هي القاعدة بالفعل. عندما يمكن تقديم فعالية من الدرجة البيولوجية في حبوب منع الحمل، فإنها تناسب الإدارة الروتينية لمرض السكري ويمكن توسيع نطاقها بسرعة من خلال الرعاية الأولية وسير عمل الوصفات القياسية. وهذا يجعل التبني أسهل ويؤدي إلى زيادة استيعاب المرضى. وتؤدي مثل هذه العوامل إلى مزيد من الانجذاب نحو التركيز على خطوط الأنابيب وتحديد الأولويات التجارية. والنتيجة هي طلب أقوى وأكثر اتساقًا على الأدوية البيولوجية عن طريق الفم لعلاج مرض السكري من النوع الثاني. إنهم يقومون بتوسيع خطوط أنابيبهم لتقديم رعاية أفضل للمرضى وحلول مبتكرة.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة نوفو نورديسك عن علامة فارقة لمسار التحديث/الموافقة على علامة الاتحاد الأوروبي لعقار ريبلسوس (سيماجلوتيد عن طريق الفم)، مما يعكس فوائد القلب والأوعية الدموية من تجربة SOUL، مما يعزز دورها في إدارة مرض السكري من النوع 2. مثل هذا التطور يدعم نمو هذا القطاع.

من المتوقع أن ينمو قطاع إدارة السمنة/الوزن بمعدل نمو سنوي مركب قدره 31.21% خلال الفترة المتوقعة.

حسب نوع المنتج

قابلية التوسع وفعالية التكلفة للأجهزة اللوحية لدعم النمو القطاعي

استنادًا إلى نوع المنتج، يتم تقسيم السوق إلى أقراص، وكبسولات، ومحاليل/شراب عن طريق الفم، ومساحيق/حبيبات عن طريق الفم (أكياس)، وأفلام/أقراص قابلة للتشتت عن طريق الفم، وغيرها.

ومن بين هذه المنتجات، هيمن قطاع الأقراص على السوق في عام 2025، حيث إنها أكثر أشكال الجرعات الفموية قابلية للتطوير وفعالة من حيث التكلفة للعلاج المزمن. عندما تتمكن الشركات من تثبيت المادة البيولوجية الفموية في أقراص ذات تعرض مقبول، فإنها تحقق تصنيعًا أبسط وتوزيعًا أسهل وراحة أفضل للمريض مقارنة بالأشكال الفموية الأكثر تعقيدًا. وهذا يقلل من الاحتكاك، ويحسن عملية الاعتماد وإعادة التعبئة. وبمرور الوقت، تترجم هذه الميزة التشغيلية إلى كميات أكبر وتسويق أسرع للأدوية المعتمدة على الأقراص. بالإضافة إلى ذلك، فإن إطلاق المنتجات الجديدة من قبل اللاعبين الرئيسيين لتوسيع قطاع الأجهزة اللوحية يدعم هيمنة هذا القطاع.

- على سبيل المثال، في سبتمبر 2025، أبلغت شركة Entera Bio عن تحديثات إيجابية من برنامج أقراص EB613 (PTH عن طريق الفم [1-34])، مما سلط الضوء على التطوير المستمر للأقراص البيولوجية عن طريق الفم.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المساحيق/الحبيبات (الأكياس) عن طريق الفم بمعدل نمو سنوي مركب قدره 24.59% خلال فترة الدراسة.

حسب الفئة العمرية

فعالية الأدوية البيولوجية عن طريق الفم في مؤشرات الأمراض الثقيلة لدى البالغين لدفع نمو شريحة البالغين

بناءً على الفئة العمرية، يتم تقسيم السوق إلى أطفال وبالغين.

وفي عام 2025، هيمنت شريحة البالغين على السوق على أساس الفئة العمرية. وتكمن أكبر الفرص في الأمراض التي تصيب البالغين مثل مرض السكري من النوع 2، والسمنة / إدارة الوزن، واضطرابات العظام بعد انقطاع الطمث. وهذا يؤدي إلى هيمنة هذا القطاع. ومع ارتفاع هذه الحالات مع تقدم العمر، يمثل المرضى البالغون المجموعة الأكبر القابلة للمعالجة ومدة العلاج الطويلة. وقد دفعت هذه العوامل الشركات الرئيسية إلى إعطاء الأولوية لتجارب البالغين، ووضع العلامات على البالغين، وتسويقها تجاريًا أولاً. وتأكيدًا على هذه المزايا، تركز العديد من الشركات الرئيسية أيضًا على البحث والتطوير وتوسيع خطوط الأنابيب للعديد من الأدوية البيولوجية الفموية خصيصًا لقطاع البالغين.

- على سبيل المثال، في أكتوبر 2025، شاركت شركة Entera Bio البيانات السريرية لـ EB613 لدى النساء في مرحلة مبكرة من انقطاع الطمث، مما يعكس التطور الذي يركز على البالغين في الأدوية البيولوجية عن طريق الفم.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب يبلغ 24.39% خلال فترة الدراسة.

بواسطة قناة التوزيع

شبكة توزيع واسعة من مخازن الأدوية وصيدليات البيع بالتجزئة لدفع نمو القطاع

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

تهيمن متاجر الأدوية وصيدليات البيع بالتجزئة على السوق من خلال قناة التوزيع، حيث أن هذه الإعدادات هي مركز توفير الأدوية الروتينية وهي مصممة لتكرار إعادة التعبئة العالي والوصول الجغرافي الواسع. عندما تنتقل العلاجات من الحقن التي تديرها العيادة إلى الأنظمة الفموية، فإن التوزيع يتحول بشكل طبيعي نحو المجتمعالصيدلياتيمكنها التعامل مع الوصفات الطبية المتكررة على نطاق واسع. يؤدي ذلك إلى تحسين الراحة واستمرارية التوريد، ودعم الالتزام وزيادة أحجام الوحدات. ونتيجة لذلك، يقوم المصنعون بشكل متزايد بمواءمة استراتيجيات الوصول مع نماذج التوزيع القائمة على الصيدليات.

- على سبيل المثال، في أكتوبر 2025، اختارت Chiesi PANTHERx Rare لتوزيع MYCAPSSA، مما يوضح الاستثمار المستمر في التوزيع الذي تقوده الصيدليات لتحسين وصول المرضى.

من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 26.18% خلال فترة الدراسة.

التوقعات الإقليمية لسوق الأدوية البيولوجية عن طريق الفم

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Oral Biologics Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 4.56 مليار دولار أمريكي، وحافظت على مكانتها الرائدة في عام 2025 بقيمة 5.44 مليار دولار أمريكي. من المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة، مدفوعًا بأعداد كبيرة من السكان المصابين بمرض السكري من النوع 2 والسمنة، بالإضافة إلى التطوير القوي لخطوط الإنتاج. علاوة على ذلك، من المتوقع أن تؤدي زيادة البحث والتطوير وزيادة الاستثمار في المنطقة إلى دعم نمو السوق.

سوق الأدوية البيولوجية عن طريق الفم في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير القيمة السوقية للولايات المتحدة بحوالي 5.93 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 55.42٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو سوق أوروبا بمعدل 21.24% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، ويصل إلى تقييم قدره 2.17 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تشهد المنطقة نموًا قويًا حيث تعطي الأنظمة الصحية الأولوية للحد من مخاطر أمراض القلب والتمثيل الغذائي وزيادة الاستعداد لاعتماد هذه الأدوية.

سوق الأدوية البيولوجية عن طريق الفم في المملكة المتحدة

ومن المتوقع أن تصل قيمة سوق المملكة المتحدة إلى حوالي 0.41 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.53٪ من السوق العالمية.

سوق الأدوية البيولوجية عن طريق الفم في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 0.48 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.53% من السوق العالمية.

آسيا والمحيط الهادئ

من المتوقع أن يصل سوق آسيا والمحيط الهادئ إلى 1.76 مليار دولار أمريكي في عام 2026 ويضمن مكانة ثالث أكبر منطقة في السوق. تعاني المنطقة من عبء كبير لمرض السكري وطلب قوي على العلاجات التي تقلل الاعتماد على الحقن وعبء العيادة. مثل هذه العوامل تدفع الطلب على المنتجات في المنطقة.

سوق الأدوية البيولوجية عن طريق الفم في اليابان

ومن المتوقع أن تصل قيمة السوق اليابانية إلى حوالي 0.30 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.79٪ من السوق العالمية.

سوق الأدوية البيولوجية عن طريق الفم في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 0.60 مليار دولار أمريكي، وهو ما يمثل حوالي 5.60٪ من المبيعات العالمية.

سوق الأدوية البيولوجية عن طريق الفم في الهند

وتقدر قيمة السوق الهندية بحوالي 0.23 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.13% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق خلال الفترة المتوقعة. من المتوقع أن يصل سوق أمريكا اللاتينية إلى قيمة 0.18 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق مدفوعًا بزيادة الاستثمارات في البنية التحتية للرعاية الصحية وشبكات الصيدليات المتخصصة. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.03 مليار دولار أمريكي في عام 2026.

سوق الأدوية البيولوجية عن طريق الفم في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.07٪ من الإيرادات العالمية.

تنافسيمنظر جمالي

اللاعبين الرئيسيين في الصناعة

التركيز على توسيع خطوط الأنابيب المرشحة من قبل اللاعبين المحوريين لتعزيز تقدم السوق

يمثل سوق الأدوية البيولوجية الفموية العالمية هيكلًا تنافسيًا شبه مجزأ، حيث تمتلك شركات مثل Novo Nordisk A/S وChiesi Farmaceutici S.p.A. وEli Lilly and Company وRani Therapeutics Holdings, Inc. حصة سوقية كبيرة. إن التعاون الاستراتيجي، والتقدم التكنولوجي، وتوسيع خطوط الأنابيب، والاستثمارات المتصاعدة في هذا القطاع تدفع هذه الشركات إلى تحقيق مكاسب في حصة السوق.

- على سبيل المثال، في فبراير 2026، تعاونت شركة Eli Lilly وشركاؤها مع شركة Innovent Biologics, Inc. لتطوير أدوية الأورام والمناعة الجديدة وتقديم أدوية جديدة للمرضى في جميع أنحاء العالم. وتهدف هذه التطورات إلى دفع نمو السوق.

تشمل الشركات البارزة الأخرى في السوق العالمية شركة Oramed Pharmaceuticals Inc. و Chugai Pharmaceutical Co., Ltd. و OPKO Health، Inc. ومن المتوقع أن يقوم المشاركون في الصناعة بإعطاء الأولوية للتعاون الاستراتيجي والتقدم التكنولوجي وطرح المنتجات الجديدة لتعزيز مواقعهم خلال الفترة المتوقعة.

قائمة الشركات الرئيسية للأدوية البيولوجية عن طريق الفم

- نوفو نورديسك ايه/اس(الدنمارك)

- Chiesi Farmaceutici S.p.A. (إيطاليا)

- ايلي ليلي وشركاه(نحن.)

- شركة راني ثيرابيوتيكس هولدينجز (الولايات المتحدة)

- شركة أوراميد للأدوية (إسرائيل)

- انتيرا بيو المحدودة(إسرائيل)

- شركة تشوغاي للأدوية المحدودة(اليابان)

- OPKO Health, Inc. (الولايات المتحدة)

- شركة أيرونوود فارماسيوتيكالز (الولايات المتحدة)

- ساليكس للأدوية. (نحن.)

التطورات الصناعية الرئيسية

- فبراير 2026:عقدت شركة Novo Nordisk شراكة مع شركة Vivtex Corporation لتطوير الجيل التالي من الأدوية البيولوجية عن طريق الفم لعلاج السمنة والسكري والأمراض المصاحبة المرتبطة بها.

- أغسطس 2025:تعاونت شركة BioMed X مع شركة Novo Nordisk في الدنمارك. تهدف هذه الشراكة إلى مواجهة التحديات في تطوير الأدوية الحديثة، والتوصيل الفعال للببتيدات العلاجية عن طريق الفم.

- أغسطس 2025:تعاونت شركة Piramal Pharma Solutions مع شركة New Amsterdam Pharma Company N.V. لفتح مجموعة نماذج مخصصة للجرعات الصلبة عن طريق الفم (OSD) في منشأة Piramal في سيلرزفيل، بنسلفانيا، الولايات المتحدة. ويهدف التطوير إلى زيادة الكفاءة التشغيلية لتقديم العلاج الدوائي التجريبي، في حالة الموافقة عليه، للمرضى المحتاجين.

- ديسمبر 2024:أعلنت Lonza عن توسيع الخدمات لدعم شركات الكبسولات الذكية في مساعيها لتطوير المستحضرات البيولوجية التي يتم تقديمها عن طريق الفم.

- سبتمبر 2024:أطلقت شركة Evonik كبسولات EUDRACAP الخاصة بالقولون للتوصيل المستهدف للأدوية عن طريق الفم. EUDRACAP القولون عبارة عن كبسولة وظيفية جاهزة للتعبئة في السوق تستهدف منطقة القولون اللفائفي.

تغطية التقرير

يتضمن تحليل سوق الأدوية البيولوجية عن طريق الفم العالمية دراسة شاملة لحجم السوق وتوقعاته عبر جميع قطاعات السوق المشمولة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق العالمية خلال الفترة المتوقعة. فهو يوفر معلومات حول الجوانب الرئيسية، بما في ذلك تحليل خطوط الأنابيب، وإطلاق المنتجات الجديدة، والمشهد التنظيمي. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ والتطورات الصناعية الرئيسية. يوفر تقرير أبحاث السوق العالمية أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 22.65% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الدواء، ومؤشر المرض، ونوع المنتج، والفئة العمرية، وقناة التوزيع، والمنطقة |

| بواسطة فئة المخدرات |

|

| بواسطة مؤشر المرض |

|

| حسب نوع المنتج |

|

| حسب الفئة العمرية |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 8.85 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 54.80 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 5.44 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 22.65٪ خلال الفترة المتوقعة 2026-2034.

حسب فئة الأدوية، قاد قطاع منبهات مستقبلات GLP-1 السوق في عام 2025.

ومن المتوقع أن يؤدي ارتفاع معدل انتشار الأمراض المزمنة مثل مرض السكري إلى دفع نمو السوق.

تعد شركات Novo Nordisk وChiesi Farmaceutici S.p.A. وEli Lilly and Company وRani Therapeutics Holdings, Inc. وOramed Pharmaceuticals Inc. اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة