حجم سوق البروتينات والببتيدات عن طريق الفم، والمشاركة وتحليل الصناعة، حسب فئة الأدوية (الببتيدات GLP-1، نظائر السوماتوستاتين، نظائر PTH، الببتيدات GLP-2، وغيرها)، حسب المجال العلاجي (الاضطرابات الأيضية، واضطرابات الغدد الصماء، وغيرها)، حسب الفئة العمرية (الأطفال والكبار)، حسب التركيبة (الأقراص وغيرها)، حسب قناة التوزيع (صيدليات المستشفيات، البيع بالتجزئة) الصيدليات ومخازن الأدوية، والصيدليات المتخصصة وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق البروتينات والببتيدات عن طريق الفم والتوقعات المستقبلية

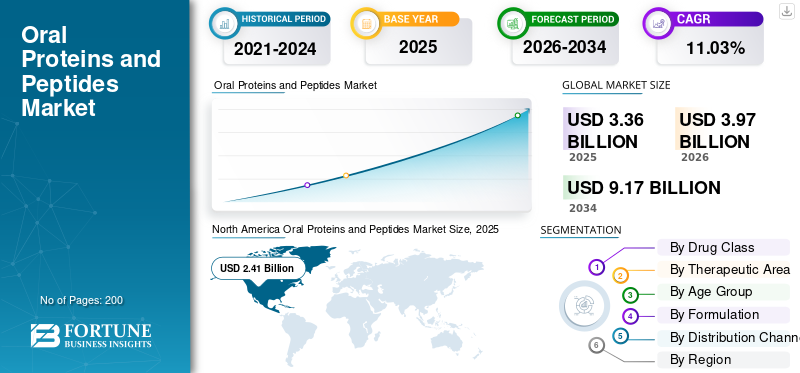

بلغت قيمة سوق البروتينات والببتيدات الفموية العالمية 3.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 3.97 مليار دولار أمريكي في عام 2026 إلى 9.17 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 11.03٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق البروتينات والببتيدات الفموية بحصة سوقية بلغت 71.72% في عام 2025

تهدف علاجات البروتين والببتيد عن طريق الفم والتي يتم امتصاصها بشكل نظامي إلى توفير أدوية الببتيد والبروتين الممتصة بشكل نظامي عبر أقراص أو كبسولات عن طريق الفم لتعزيز سهولة العلاج والالتزام والبدء المبكر للعلاج في إدارة الأمراض المزمنة. ينمو السوق بسبب التوسع التجاري لعقار سيماجلوتيد عن طريق الفم، وتأييد الأطباء المستمر لعلاجات الببتيد عن طريق الفم لمرض السكري، وإدخال أوكتريوتيد عن طريق الفم لصيانة ضخامة النهايات، وزيادة تمويل الصناعة في أنظمة التوصيل عن طريق الفم التي تحول البيولوجيا القابلة للحقن تقليديًا إلى أشكال فموية. يتم تعزيز التوسع بشكل أكبر من خلال تطوير خطوط أنابيب الجيل التالي في الأنسولين عن طريق الفم، ونظائر PTH عن طريق الفم، وGLP-2 عن طريق الفم ومبادرات الببتيد المرتبطة بها، والتي تعمل على توسيع السوق إلى ما هو أبعد من الأساس المعتمد الحالي.

يتكون اللاعبون الرئيسيون من شركة Novo Nordisk، وChiesi Group، وEnteraBio Ltd.، وOramed Pharmaceuticals Inc.، وغيرها. تركز هذه الشركات على منتجات GLP-1 عن طريق الفم، والعلاج التناظري للسوماتوستاتين عن طريق الفم، وتقنيات فريدة من نوعها لتعزيز الامتصاص وتوصيل الأقراص.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

البروتينات عن طريق الفم والببتيدات سوق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 3.36 مليار دولار أمريكي

- حجم السوق عام 2026: 3.97 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 9.17 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.03% من 2026 إلى 2034

- وسيطرت أمريكا الشمالية على السوق بحصة بلغت 71.72% في عام 2025.

- استحوذت الببتيدات GLP-1 على أكبر حصة سوقية في عام 2025.

- استحوذت الاضطرابات الأيضية على أكبر حصة من قطاع التطبيقات في عام 2025.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 2.41 مليار دولار أمريكي في عام 2025، لتحافظ على ريادتها في السوق.

أوروبا

ومن المتوقع أن تتوسع أوروبا بمعدل نمو سنوي مركب قدره 15.66% خلال الفترة المتوقعة

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 0.46 مليار دولار أمريكي في عام 2026، مدفوعة بتزايد اعتماد العلاجات الأيضية.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 2.62 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل حجم السوق إلى 0.12 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق البروتينات والببتيدات عن طريق الفم

تعد زيادة التفضيل للعلاجات غير الجراحية اتجاهًا ملحوظًا في السوق

يظهر الطلب المتزايد على العلاجات غير الجراحية كاتجاه متميز في السوق العالمية، حيث يُظهر كل من المرضى والأطباء اهتمامًا أكبر بالعلاجات التي تقلل الاعتماد على الحقن. تعمل الأدوية عن طريق الفم على تعزيز الراحة وتقليل التردد المرتبط بالإبرة ويمكن أن تعزز بدء العلاج مبكرًا في الحالات المزمنة بما في ذلك مرض السكري والسمنة. وهذا الاتجاه له أهمية خاصة في قطاعات العلاج على المدى الطويل، حيث يمكن للإدارة المبسطة أن تعزز الالتزام وتوسع قبول المريض. كما أنه يحفز مطوري الأدوية على تخصيص المزيد من الموارد لتقنيات توصيل الببتيد عن طريق الفم والتي يمكن أن توفر فعالية تشبه الحقن في شكل أقراص. وبالتالي، فإن السوق ينتقل ببطء من مجرد صياغة ابتكارية إلى فرصة تجارية مدفوعة بتفضيلات المرضى. ومن المتوقع أن يتكثف هذا الاتجاه مع توسع منتجات الببتيد الإضافية عن طريق الفم من مرض السكري إلى السمنة والعديد من الحالات المزمنة الأخرى. تدعم هذه العوامل النمو العالمي الشامل لسوق البروتينات والببتيدات عن طريق الفم.

- على سبيل المثال، في ديسمبر 2025، حصلت شركة Novo Nordisk على موافقة إدارة الغذاء والدواء الأمريكية على حبوب Wegovy في 22 ديسمبر 2025، والتي وصفتها الشركة بأنها أول دواء GLP-1 عن طريق الفم والوحيد لفقدان الوزن لدى البالغين، يليه الإعلان عن توفره على نطاق أوسع في الولايات المتحدة في أوائل عام 2026.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع معدل انتشار الأمراض المزمنة يدفع نمو السوق

يؤثر تزايد الإصابة بالأمراض المزمنة بشكل كبير على السوق العالمية، حيث أن هذه العلاجات مصممة في المقام الأول للحالات طويلة المدى بما في ذلك مرض السكري من النوع 2، والسمنة، واضطرابات الغدد الصماء التي تتطلب العلاج المستمر. مع نمو مجموعة المرضى، هناك طلب متزايد على العلاجات التي يكون من الأسهل البدء بها والحفاظ عليها مع مرور الوقت. تجذب منتجات الببتيد الفموية الممتصة بشكل نظامي الاهتمام لأنها يمكن أن تخفف الحاجة إلى الحقن بينما تعالج بشكل فعال مجموعات كبيرة من الأمراض المزمنة. وهذا مهم بشكل خاص في حالات مرض السكري والسمنة، حيث تدفع المعدلات المتزايدة أنظمة الرعاية الصحية إلى البحث عن بدائل علاجية قابلة للتطوير وتتمحور حول المريض. وتعزز بيانات الصحة العامة هذا الاتجاه، مما يشير إلى أن مرض السكري والسمنة لا يزالان ينموان على مستوى العالم ويظلان يشكلان أعباء كبيرة بين الأمراض غير السارية. وهذا ينشئ أساسًا تجاريًا أكثر شمولاً لعلاجات الببتيد الفموية المصرح بها ويعزز الإمكانات طويلة المدى لمنتجات خطوط الأنابيب أيضًا. كل هذه العوامل تدفع بشكل تراكمي نمو السوق بشكل عام.

- على سبيل المثال، وفقًا للبيانات التي نشرتها منظمة الصحة العالمية في ديسمبر 2025، كان حوالي 16٪ من البالغين الذين تبلغ أعمارهم 18 عامًا فما فوق في جميع أنحاء العالم يعانون من السمنة في عام 2022.

قيود السوق

ارتفاع تكاليف التطوير يعيق نمو السوق

تعد تكاليف التطوير المرتفعة عائقًا رئيسيًا في السوق العالمية حيث تتطلب هذه المنتجات أعمال صياغة معقدة لحماية الجزيئات الهشة من التحلل وتحسين الامتصاص في الجهاز الهضمي. ومقارنة بالأدوية التقليدية التي تؤخذ عن طريق الفم، يحتاج المطورون في كثير من الأحيان إلى إنفاق المزيد على السواغات المتخصصة، وتقنيات التوصيل، ودراسات الحركية الدوائية، والبرامج السريرية الكبيرة لإثبات أن الإصدارات الفموية يمكن أن تحقق فعالية موثوقة. يزيد توسيع نطاق التصنيع أيضًا من التكلفة نظرًا لأن التركيبات الفموية القائمة على الببتيد تحتاج إلى تحكم أكثر صرامة في العملية وتحقق تقني أعلى. تزيد هذه العوامل من مخاطر التطوير الإجمالية ويمكن أن تؤخر الجداول الزمنية للتسويق، خاصة بالنسبة لمرشحي خطوط الأنابيب خارج فئة GLP-1 الرائدة. ونتيجة لذلك، قد يواجه المطورون الصغار ضغوطا تمويلية، في حين تصبح الشركات الأكبر أكثر انتقائية في تطوير البرامج البيولوجية عن طريق الفم. وهذا يجعل تكلفة التطوير المرتفعة عائقًا كبيرًا أمام التوسع في السوق على نطاق أوسع. وهذا يؤدي إلى الحد من نمو السوق إلى حد ما.

- على سبيل المثال، في مارس 2026، ذكرت شركة Entera Bio أن الشركة أبلغت عن نفقات تشغيل لعام 2025 بقيمة 21.3 مليون دولار أمريكي، بما في ذلك 11.4 مليون دولار أمريكي في نفقات البحث والتطوير، مع الاستمرار في تطوير برامج الببتيد الفموية مثل EB613 وأصول خطوط الأنابيب الأخرى.

فرص السوق

التطورات في تقنيات توصيل الأدوية عن طريق الفم توفر فرصًا لنمو السوق

تعمل الابتكارات في أنظمة توصيل الأدوية عن طريق الفم الممتصة نظاميًا على توليد إمكانات سوقية كبيرة في قطاع البروتينات والببتيدات عن طريق الفم على مستوى العالم من خلال معالجة العقبات الرئيسية التي كانت تقيد تقليديًا البيولوجيا الفموية، بما في ذلك عدم الاستقرار غير الكافي في الجهاز الهضمي وانخفاض معدلات الامتصاص. تعمل أنظمة الأقراص المحسنة، ومعززات النفاذية، وطرق التوصيل الوقائية على توسيع نطاق أدوية الببتيد والبروتين التي يمكن صياغتها للإعطاء عن طريق الفم. وهذا يؤدي إلى توسيع الاحتمالات إلى ما هو أبعد من مرض السكري ليشمل صحة العظام، وقضايا الغدد الصماء، ومختلف التطبيقات المتخصصة الأخرى. ومع التقدم في علم التوصيل، يمكن للشركات أن تستهدف مجموعات أوسع من المرضى الذين كانوا يعتمدون في السابق على الحقن، مما يعزز الآفاق التجارية للسوق على المدى الطويل. تعمل هذه التطورات أيضًا على تقليل مخاطر التطوير لمرشحي الببتيد الفموي اللاحقين وتسهيل تمديد دورة الحياة لفئات الأدوية البيولوجية. ونتيجة لذلك، تظهر التطورات في التسليم الشفهي كواحدة من أهم الفرص لنمو السوق القادم.

- على سبيل المثال، في مارس 2026، أعلنت شركة Entera Bio أنها قدمت بروتوكول المرحلة الثالثة المبسط إلى إدارة الغذاء والدواء الأمريكية بشأن EB613 (PTH (1-34)، teriparatide عن طريق الفم) في النساء بعد انقطاع الطمث المصابات بهشاشة العظام.

تحديات السوق

انخفاض التوافر الحيوي للبروتينات عن طريق الفمتشكل تحديا بارزا لنمو السوق

لا يزال التوافر البيولوجي المنخفض للبروتينات الفموية التي يتم امتصاصها بشكل جهازي يشكل عائقًا كبيرًا في السوق العالمية، حيث تتحلل هذه الجزيئات بسهولة في الجهاز الهضمي وعادةً ما تجد صعوبة في عبور الحاجز المعوي. وبالتالي، تحتاج الشركات إلى استخدام معززات الامتصاص المعقدة، أو طبقات الحماية، أو أنظمة التسليم المخصصة فقط لتحقيق تعرض نظامي كبير. وهذا يؤدي إلى تعقيد عملية تحسين الجرعة وزيادة التباين في النتائج السريرية مقارنة بالمنتجات القابلة للحقن. كما أنه يزيد من مخاطر التنمية؛ حيث أن حتى مرشحي الببتيد المحتملين قد لا يقدمون مستويات دم موثوقة في مجموعات المرضى الأوسع. ويتجلى التحدي بشكل خاص في الحالات المزمنة بما في ذلك مرض السكري والسمنة، حيث يعد التعرض المستمر طويل الأمد ضروريًا للاستمرارية التجارية. ونتيجة لذلك، يظل التوافر البيولوجي المنخفض عائقًا أمام تحويل مفاهيم مرحلة البحث إلى منتجات فموية معتمدة. جميع العوامل تؤثر بشكل تراكمي على نمو السوق.

تحليل التجزئة

حسب فئة المخدرات

الزيادة في الاعتماد التجاري للعلاجات الفموية GLP-1 مكّنت من هيمنة قطاع الببتيدات GLP-1

من حيث فئة الأدوية، ينقسم السوق إلى الببتيدات GLP-1، ونظائر السوماتوستاتين، ونظائر PTH، والببتيدات GLP-2، وغيرها.

استحوذ قطاع الببتيدات GLP-1 على أكبر حصة سوقية عالمية من البروتينات الفموية والببتيدات. يتم دعم ريادة هذا القطاع بشكل أساسي من خلال استخدامه في الحالات الأيضية المزمنة كبيرة الحجم، وخاصة مرض السكري من النوع 2، حيث يكون الطلب على العلاج طويل الأمد مرتفعًا. علاوة على ذلك، تتمتع الببتيدات GLP-1 بقاعدة منتجات معتمدة أقوى بكثير وقبول أوسع من قبل الأطباء. يستفيد هذا القطاع أيضًا من الرؤية التجارية الأفضل، والوصول الجغرافي الأوسع، وتفضيل المريض القوي للعلاج عن طريق الفم على البدائل القابلة للحقن.

- على سبيل المثال، في التقرير السنوي لعام 2025 لشركة Novo Nordisk، الذي نُشر في فبراير 2026، أفادت الشركة أن مبيعات Rybelsus وصلت إلى 3,407.4 مليون دولار أمريكي في عام 2025. يُظهر أداء المبيعات القوي هذا بوضوح أن علاجات GLP-1 عن طريق الفم لا تزال تمثل الحصة الأكبر من السوق.

من المتوقع أن يرتفع قطاع نظائر PTH بمعدل نمو سنوي مركب قدره 40.24٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المجال العلاجي

تقليل الاعتماد على الحقن أدى إلى اضطرابات التمثيل الغذائي الهيمنة القطاعية

على أساس المجال العلاجي، ينقسم السوق إلى اضطرابات الغدد الصماء، واضطرابات التمثيل الغذائي، وغيرها.

استحوذ قطاع الاضطرابات الأيضية على أكبر حصة في السوق العالمية في عام 2025. ويمكن أن يعزى نمو هذا القطاع إلى وجود أكبر علاج ببتيد معتمد عن طريق الفم يتم امتصاصه جهازيًا يستخدم في الممارسة السريرية الروتينية. بالإضافة إلى ذلك، تكتسب علاجات الببتيد عن طريق الفم قبولًا أقوى في الرعاية الأيضية لأنها تقلل الاعتماد على الحقن وتتناسب بشكل أفضل مع إجراءات العلاج اليومية.

على سبيل المثال، في نوفمبر 2025، أعلنت شركة نوفو نورديسك أن إدارة الغذاء والدواء الأمريكية وافقت على عقار سيماجلوتيد عن طريق الفم (ريبيلسوس) لتقليل مخاطر الإصابة بأمراض القلب والأوعية الدموية لدى البالغين المصابين بداء السكري من النوع 2 والذين هم في خطر كبير، مما يزيد من توسيع دوره في إدارة الأمراض الأيضية.

ومن المتوقع أن يرتفع القطاع الآخر بمعدل نمو سنوي مركب قدره 58.64٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

الاستخدام العالي للعلاجات الببتيدية عن طريق الفم لدى المرضى البالغين يدعم المكانة الرائدة لهذا القطاع

من حيث الفئة العمرية، ينقسم السوق إلى الأطفال والبالغين.

استحوذ قطاع البالغين على أعلى حصة من السوق العالمية في عام 2025. وتستهدف منتجات الببتيد الجهازية الفموية المعتمدة حاليًا في هذا السوق بشكل أساسي مجموعات المرضى البالغين. وتدعم هيمنة هذا القطاع العبء الكبير للأمراض المزمنة مثل مرض السكري من النوع الثاني، والسمنة، وتضخم الأطراف لدى البالغين، حيث يكون الطلب على العلاج طويل الأمد أعلى بكثير منه لدى الأطفال. على سبيل المثال، تمت الموافقة على كل من MYCAPSSA وRybelsus للمرضى البالغين.

من المتوقع أن يرتفع قطاع طب الأطفال بمعدل نمو سنوي مركب قدره 51.18٪ خلال الفترة المتوقعة.

بواسطة صياغة

التواجد التجاري القوي لأقراص سيماجلوتيد يدعم الهيمنة القطاعية للأقراص

على أساس الصياغة، ينقسم السوق إلى أقراص وغيرها.

استحوذ قطاع الأجهزة اللوحية على أعلى حصة من السوق العالمية في عام 2025. وتُفضل تركيبات الأقراص لأنها أكثر ملاءمة للاستخدام اليومي، وأسهل على المرضى حملها وتناولها، وأكثر ملاءمة للعلاج طويل الأمد للأمراض المزمنة بما في ذلك مرض السكري. بالإضافة إلى ذلك، تتمتع الأجهزة اللوحية أيضًا بمعرفة طبيب أقوى وقبول أوسع في الوصفات الروتينية. يتم دعم ريادة هذا القطاع بشكل أكبر من خلال حقيقة أن الدواء الفموي GLP-1 الوحيد المعتمد من إدارة الغذاء والدواء الأمريكية والذي يتم امتصاصه بشكل نظامي يتم تسويقه على شكل أقراص سيماجلوتيد.

- على سبيل المثال، في مارس 2025، أعلنت OPKO Health وEntera Bio عن تعاون لتطوير أول ببتيد GLP-1/الجلوكاجون عن طريق الفم كعلاج قرصي مرة واحدة يوميًا للسمنة والاضطرابات الأيضية والتليفية.

ومن المتوقع أن يرتفع القطاع الآخر بمعدل نمو سنوي مركب قدره 9.79٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

التوفر على نطاق واسع من خلال شبكات صيدليات البيع بالتجزئة ومخازن الأدوية يدعم المكانة الرائدة لهذا القطاع

بناءً على قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات وصيدليات البيع بالتجزئة ومخازن الأدوية والصيدليات المتخصصة وغيرها.

التجزئة في عام 2025الصيدلياتوقطاع متاجر الأدوية يحتل مكانة رائدة في السوق العالمية. يتم دعم هيمنة هذا القطاع من خلال حقيقة أن علاجات الببتيد عن طريق الفم يتم تناولها كأدوية وصفة طبية منتظمة، مما يجعل صيدليات البيع بالتجزئة نقطة وصول أكثر ملاءمة للمرضى من القنوات الموجودة في المستشفيات. تدعم منافذ البيع بالتجزئة أيضًا عمليات إعادة التعبئة المتكررة، والوصول الجغرافي الأفضل، وتسهيل الوصول للبالغين الذين يتعاملون مع الأمراض طويلة المدى مثل مرض السكري والسمنة. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 71.5% في عام 2026.

- على سبيل المثال، في يناير 2026، أعلنت شركة Novo Nordisk أن حبوب Wegovy متاحة على نطاق واسع من خلال أكثر من 70 ألف صيدلية أمريكية، بما في ذلك CVS وCostco.

بالإضافة إلى ذلك، من المتوقع أن تشهد صيدليات المستشفيات معدل نمو سنوي مركب يبلغ 15.88% خلال فترة التوقعات.

التوقعات الإقليمية لسوق البروتينات والببتيدات عن طريق الفم

حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل سوق أمريكا الشمالية إلى 2.52 مليار دولار أمريكي في عام 2024 وقاد السوق العالمية. وفي عام 2025، واصلت المنطقة الاحتفاظ بمكانتها الرائدة بقيمة 2.41 مليار دولار. يرجع النمو في أمريكا الشمالية إلى التسويق التجاري المبكر لمنتجات الببتيد الفموية المعتمدة، والوصول القوي إلى الوصفات الطبية، وتوسيع نطاق التجارب السريرية، والتوسع السريع في استخدام GLP-1 عن طريق الفم في علاج مرض السكري والسمنة.

نطاق سوق البروتينات والببتيدات عن طريق الفم في الولايات المتحدة

سيطر سوق الولايات المتحدة على سوق أمريكا الشمالية ويمكن تقديره تحليليًا بحوالي 2.62 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 66.0٪ من السوق العالمية.

أوروبا

من المتوقع أن ينمو حجم السوق في أوروبا بمعدل نمو سنوي مركب يبلغ 15.66% خلال الفترة المتوقعة. تنمو أوروبا بسبب التوسع في استخدام سيماجلوتيد عن طريق الفم في إدارة مرض السكري، والدعم التنظيمي الأوسع، وزيادة قبول علاجات الببتيد عن طريق الفم الممتصة جهازيًا في رعاية أمراض القلب والأوعية الدموية. تتمتع أوروبا أيضًا بهياكل سداد جيدة في البلدان الكبرى وفرصة قوية لهشاشة العظام لمنتجات خطوط الأنابيب المستقبلية.

سوق البروتينات والببتيدات عن طريق الفم في المملكة المتحدة

وتقدر قيمة سوق المملكة المتحدة بنحو 0.13 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.3% من الإيرادات العالمية.

سوق البروتينات والببتيدات عن طريق الفم في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى حوالي 0.17 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 4.3% من المبيعات العالمية.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة سوق منطقة آسيا والمحيط الهادئ إلى 0.46 مليار دولار أمريكي بحلول عام 2026، مما يجعلها ثالث أكبر منطقة في الصناعة العالمية. يعد العدد الكبير من مرضى السكري، وتحسين معدلات التشخيص والعلاج، وزيادة الوصول إلى العلاجات الأيضية المبتكرة في اليابان والصين والهند من بين العوامل البارزة التي تدفع نمو السوق الإقليمية.

سوق البروتينات والببتيدات عن طريق الفم في اليابان

وتقدر قيمة السوق اليابانية بحوالي 0.12 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.1% من الإيرادات العالمية.

سوق البروتينات والببتيدات عن طريق الفم في الصين

ومن المتوقع أن يصل سوق الصين إلى إيرادات تبلغ حوالي 0.10 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 2.5% من المبيعات العالمية.

سوق البروتينات والببتيدات عن طريق الفم في الهند

وتقدر قيمة السوق الهندية بحوالي 0.06 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا وأمريكا اللاتينية نمواً أبطأ طوال فترة التوقعات. من المتوقع أن يصل السوق في أمريكا اللاتينية إلى قيمة 0.05 مليار دولار أمريكي بحلول عام 2026. إن العوامل البارزة مثل ارتفاع عبء مرض السكري والسمنة، وتحسين الوصول إلى الصيدليات في المناطق الحضرية، والتوسع التدريجي للعلاجات الأيضية عن طريق الفم ذات العلامات التجارية في قنوات الرعاية الخاصة والمتخصصة تدفع نمو السوق في هذه المناطق.

سوق البروتينات والببتيدات عن طريق الفم في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.01 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 0.3% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

أدت القيادة التجارية القوية والشراكات المباشرة للشركات الرئيسية إلى تعزيز مكانتها في السوق

يتميز سوق البروتينات والببتيدات الفموية العالمية بمشهد تنافسي شديد التركيز. يتمتع اللاعبون البارزون مثل Novo Nordisk وChiesi Group وEnteraBio Ltd. بمكانة مهمة في السوق نظرًا لوجودهم التجاري وعمق خطوط الأنابيب واستراتيجيات التطوير القائمة على النظام الأساسي. لقد أسست شركة Novo Nordisk قيادة قوية من خلال عقار سيماجلوتيد عن طريق الفم، في حين تركز شركات أخرى على توسيع نطاق الوصول إلى الأسواق في المستقبل من خلال الأنسولين عن طريق الفم، ونظائر PTH عن طريق الفم، وGLP-2 عن طريق الفم، وغيرها من مرشحات الببتيد.

- على سبيل المثال، في فبراير 2026، قامت OPKO Health وEntera Bio بتوسيع شراكتهما لتطوير قرص PTH طويل المفعول عن طريق الفم هو الأول من نوعه لعلاج قصور جارات الدرق، مع تطوير برامج الأوكسينتومودولين الفموية أيضًا للاضطرابات الأيضية والتليفية.

ومن بين المساهمين الرئيسيين الإضافيين شركة Oramed Pharmaceuticals Inc.، وRani Therapeutics Holdings, Inc.، وآخرون. وتؤكد هذه الشركات على التعاون والشراكات التكنولوجية والتطوير السريري المتقدم لتعزيز مكانتها التنافسية على المدى الطويل.

قائمة بالبروتينات الفموية الرئيسية وشركات الببتيدات المذكورة في التقرير

- نوفو نورديسك (الدنمارك)

- مجموعة تشيزي (إيطاليا)

- شركة إنترابيو المحدودة (إسرائيل)

- أوراميد(نحن.)

- شركة Protagonist Therapeutics Inc. (الولايات المتحدة)

- بيوكون (الهند)

- راني ثيرابيوتيكس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2025: أبلغت شركة EnteraBio عن بيانات PK إيجابية لجهازها اللوحي GLP-2 الفموي الأول من نوعه في مؤتمر ESPEN لعام 2025.

- يونيو 2025:رشح بطل الرواية PN-477 كمرشح لتطوير الببتيد عن طريق الفم والحقن لعلاج السمنة، مضيفًا برنامجًا آخر للببتيد عن طريق الفم يركز على السمنة إلى خط الإنتاج التنافسي

- فبراير 2025:أصدرت شركة راني ثيرابيوتيكس بيانات جديدة قبل السريرية عن سيماجلوتيد تظهر نجاح توصيل عقار سيماجلوتيد عن طريق الفم عبر كبسولة راني بيل.

- نوفمبر 2024:أبلغ بطل الرواية عن نتائج إيجابية للمرحلة الثالثة من ICONIC لعقار إيكوتروكينرا. Icotrokinra (JNJ-2113) هو الببتيد الفموي المستهدف الاستقصائي الأول من نوعه والذي يمنع مستقبل IL-23 بشكل انتقائي.

- يونيو 2024:عقدت شركة Rani Therapeutics شراكة مع ProGen لتطوير RT-114، وهو علاج للسمنة عن طريق الفم.

تغطية التقرير

يشمل تحليل سوق البروتينات والببتيدات الفموية العالمية فحصًا مستفيضًا لحجم السوق والتوقعات لجميع قطاعات السوق الواردة في التقرير. فهو يوفر معلومات عن ديناميكيات السوق والاتجاهات التي من المتوقع أن تدفع السوق خلال الفترة المتوقعة. ويقدم نظرة ثاقبة للعناصر الحاسمة، مثل الابتكارات في المنتجات، والمشهد التنظيمي، وتحليل خطوط الأنابيب، وإدخال منتجات جديدة. علاوة على ذلك، فإنه يحدد عمليات التعاون وعمليات الدمج والاستحواذ، إلى جانب التطورات الكبيرة في الصناعة داخل السوق. بالإضافة إلى ذلك، يقدم تقرير توقعات السوق العالمية مشهدًا تنافسيًا شاملاً مع تفاصيل حول حصة السوق وملفات تعريف المشاركين النشطين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.03% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب فئة الأدوية، والمنطقة العلاجية، والفئة العمرية، والتركيبة، وقناة التوزيع، والمنطقة |

| حسب فئة المخدرات |

|

| حسب المجال العلاجي |

|

| حسب الفئة العمرية |

|

| بواسطة صياغة |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 3.36 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 9.17 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لأمريكا الشمالية 2.41 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.03٪ خلال الفترة المتوقعة 2026-2034.

حسب فئة الأدوية، من المتوقع أن يقود قطاع الببتيدات GLP-1 السوق.

يؤدي تزايد انتشار الأمراض المزمنة والطلب المتزايد على العلاجات الصديقة للمرضى إلى زيادة توسع السوق في المقام الأول.

تعد Novo Nordisk وChiesi Group وEnteraBio Ltd. من بين اللاعبين البارزين في السوق العالمية.

استحوذت أمريكا الشمالية على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.