حجم سوق الإلكترونيات العضوية، والمشاركة وتحليل الصناعة، حسب المادة (أشباه الموصلات العضوية، والموصلة، والعازلة، والركيزة)، حسب التطبيق (العرض، ومكونات النظام، والإضاءة، والخلايا الشمسية، وغيرها (الترانزستورات العضوية، وما إلى ذلك)))، حسب الصناعة (الإلكترونيات الاستهلاكية، والسيارات، والطاقة / الطاقة المتجددة، والرعاية الصحية، وغيرها (الفضاء والدفاع، وما إلى ذلك)) والتوقعات الإقليمية، 2026-2034

حجم سوق الإلكترونيات العضوية والتوقعات المستقبلية

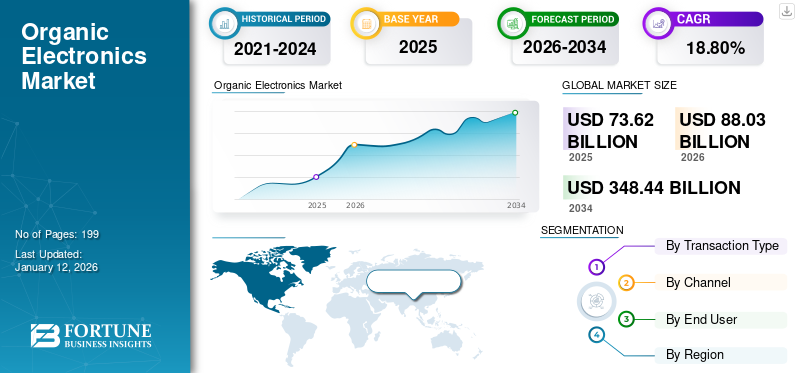

بلغت قيمة سوق الإلكترونيات العضوية العالمية 73.62 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 88.03 مليار دولار أمريكي في عام 2026 إلى 348.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 18.80% خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الإلكترونيات العضوية بحصة سوقية بلغت 52.40% في عام 2025.

تتضمن صناعة الإلكترونيات العضوية استخدام المواد العضوية، في المقام الأول المركبات القائمة على الكربون، لإنشاء أجهزة إلكترونية مثل الثنائيات العضوية الباعثة للضوء (OLEDs)، والخلايا الكهروضوئية العضوية (OPVs)، والترانزستورات العضوية ذات التأثير الميداني (OFETs). توفر هذه المواد العديد من المزايا مقارنة بالإلكترونيات غير العضوية التقليدية، بما في ذلك المرونة والتكلفة المنخفضة وإمكانية التطبيقات المبتكرة مثلشاشات مرنةوالإلكترونيات القابلة للتحلل.

سيكون لتطبيقات مثل شاشات الهواتف الذكية ومصادر الضوء الملونة والخلايا الشمسية المحمولة والتلفزيون عالي الدقة المنحني تأثير كبير على السوق العالمية خلال فترة التوقعات. من المتوقع أن توفر الإلكترونيات العضوية المزيد من الوظائف أثناء محاولتها حل مشكلات استهلاك الطاقة. وهذا يجعلها تكنولوجيا واعدة للغاية. يمكن العثور على تطبيقات الإلكترونيات العضوية في العديد من المجالات مثل تكنولوجيا المعلومات، والبحوث البيولوجية، والصحة البيئية، والأمن القومي. من المحتمل أن تظهر كبديل منخفض التكلفة للتطبيقات الإلكترونية غير العضوية التقليدية لأن تقنيات إنتاجها بسيطة، واستهلاك المواد محدود. هناك العديد من العوامل التي ستحفز السوق في السنوات القادمة، بما في ذلك سوق الإلكترونيات الاستهلاكية سريع التوسع، وزيادة مجالات التطبيق بشكل كبير، والمبادرات الحكومية المواتية، والأداء الأفضل.

المشاركون الرئيسيون في السوق هم MercK KGaA، وBASF SE، وConvestro AG، وDuPont، وUniversal Display Corporation، وSamsung Display، وLG Display Co., Ltd.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الإلكترونيات العضوية

- حجم السوق عام 2025: 73.62 مليار دولار أمريكي

- حجم السوق عام 2026: 88.03 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 348.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 18.80% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الإلكترونيات العضوية بحصة قدرها 52.40% في عام 2025.

- من المتوقع أن يمتلك قطاع مواد أشباه الموصلات العضوية حصة قدرها 44.00% في عام 2026.

- ومن المتوقع أن يمثل قطاع تطبيقات العرض 78.51% من حصة السوق في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 38.57 مليار دولار أمريكي في عام 2025، وهو ما يمثل 52.40٪ من إيرادات السوق العالمية، ومن المتوقع أن تصل إلى 47.17 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 20.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 15.14 مليار دولار أمريكي وتصل إلى 17.51 مليار دولار أمريكي في عام 2026.

أوروبا

وسجلت أوروبا قيمة سوقية بقيمة 12.25 مليار دولار أمريكي في عام 2025، مدعومة بزيادة اعتماد التقنيات الإلكترونية المتقدمة.

نحن.

من المتوقع أن يصل سوق الولايات المتحدة إلى 12.42 مليار دولار أمريكي بحلول عام 2026، مدفوعًا بالاستثمارات القوية في شاشات العرض المرنة والجيل التالي من الإلكترونيات.

اليابان

اليابان من المتوقع أن يصل حجم السوق إلى 9.2 مليار دولار أمريكي بحلول عام 2026، مدعومًا بالابتكار في مواد أشباه الموصلات وتصنيع الإلكترونيات الاستهلاكية.

اقرأ المزيد

تأثير الجنرال AI

يعمل الذكاء الاصطناعي التوليدي على تبسيط عملية الابتكار في اكتشاف المواد وتصميم الأجهزة

يعمل الذكاء الاصطناعي التوليدي على تحويل السوق العالمية من خلال تبسيط عملية الابتكار لاكتشاف المواد وتصميم الأجهزة. على وجه الخصوص، تسمح عمليات المحاكاة المتقدمة المعتمدة على الذكاء الاصطناعي للباحثين بالتنبؤ بالخصائص الجزيئية، وتحسين هياكل أشباه الموصلات العضوية، واكتشاف مواد جديدة ذات أداء واستقرار أفضل. يتيح هذا النهج أن تكون دورات البحث والتطوير (R&D) أقصر، وأن تكون تكاليف النموذج الأولي أقل، وتزيد احتمالية النجاح التجاري. نظرًا لدمج Gen AI في سير عمل التصميم، يمكن للمصنعين الاستجابة بشكل أسرع لاحتياجات السوق، وتطوير الجيل التالي من إضاءة OLED والإلكترونيات المرنة، والحفاظ على ميزة تنافسية في مساحة سريعة التغير.

أناتأثير التعريفة المتبادلة

يمكن أن تؤثر التعريفات الجمركية المتبادلة على تسعير المنتجات واستقرار سلاسل التوريد

يمكن أن يكون للتعريفات الجمركية المتبادلة في الأسواق العالمية تأثير كبير على تسعير المنتجات واستقرار سلاسل التوريد. زيادة الرسوم الجمركية على الوارداتOLEDفالألواح والمواد العضوية يمكن أن ترفع تكاليف الإنتاج وتحد من مصادر فرص التوريد عبر الحدود، مما يؤثر بشكل خاص على الموردين في منطقة آسيا والمحيط الهادئ الذين يهيمنون على التصنيع. يمكن أن تؤدي تغييرات التعريفة الجمركية إلى إطالة أوقات الشحن ومحدودية المخزونات وانخفاض القدرة التنافسية للمصدرين في الأسواق الخارجية.

ديناميكيات السوق

محركات السوق

ارتفاع اعتماد شاشات OLED يؤدي إلى نمو السوق

يشهد السوق العالمي نموًا قويًا مدفوعًا بالاعتماد المتزايد على OLEDs (الصمامات الثنائية الباعثة للضوء العضوي) عبر قطاعات متعددة من الأجهزة الإلكترونية الاستهلاكية. توفر تقنية OLED جودة صورة فائقة وتصميمات أنحف وكفاءة في استخدام الطاقة، مما يجعلها جذابة للغاية للهواتف الذكية وأجهزة التلفزيون وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء.

وفقًا لمعهد بولسون، من المتوقع أن ترتفع شحنات الهواتف الذكية بتقنية OLED من 390.6 مليون وحدة في عام 2016 إلى 812.4 مليون وحدة في عام 2021، مع ارتفاع حصة شاشات OLED بشكل كبير من 17% في عام 2015 إلى 43% بحلول عام 2024. وتمثل الزيادة الكبيرة في الشحنات تفضيلًا متزايدًا للمستهلك للتجارب البصرية عالية الجودة، والتحول المستمر للمصنعين نحو شاشات العرض المتميزة.

يؤدي الابتكار الثوري وخفض تكاليف الإنتاج وتوسيع حالات الاستخدام في شاشات العرض المرنة والقابلة للطي إلى تعزيز آفاق السوق. علاوة على ذلك، من المرجح أن يؤدي الاختراق القوي في الأسواق الناشئة، إلى جانب النمو في الدخل المتاح، إلى دفع نمو سوق الإلكترونيات العضوية خلال السنوات القادمة.

قيود السوق

تعيق تكاليف التصنيع المرتفعة النمو وتحد من قابلية التوسع في السوق

أحد العوامل الرئيسية التي تعيق تقدم السوق العالمية هو ارتفاع تكلفة التصنيع. يتضمن تصنيع ألواح OLED والمكونات العضوية الأخرى عمليات ترسيب معقدة، ومعدات تفريغ، ومواد عضوية باهظة الثمن مثل البوليمرات المنبعثة والجزيئات الصغيرة. بالإضافة إلى ذلك، فإن الحاجة إلى طبقات تغليف متقدمة لضمان المتانة تزيد من التكاليف الإجمالية. وتحد هذه العمليات كثيفة رأس المال من قابلية التوسع وتجعل الإلكترونيات العضوية أقل قدرة على المنافسة مقابل التقنيات التقليدية. ونتيجة لذلك، يعتمد التبني على نطاق أوسع على الابتكارات التي تقلل التكاليف من خلال تحسين العمليات، وكفاءة المواد، ووفورات الحجم.

فرص السوق

ظهور الخلايا الكهروضوئية العضوية (OPV) يدفع النمو ويخلق فرصًا للابتكار

يوفر الظهور السريع للخلايا الكهروضوئية العضوية (OPVs) فرصًا كبيرة للابتكار في السوق العالمية. تتميز مركبات OPV بأنها خفيفة الوزن وشبه شفافة ومرنة للغاية مما يوفر مزايا فريدة لتطبيقات محددة مثل بناء الخلايا الكهروضوئية المتكاملة (BIPV)، وتنقل السيارات، والأنظمة خارج الشبكة.الطاقة المتجددة. يمكن دمج مركبات OPVs بشكل كامل في الأسطح غير المنتظمة أو المنحنية، مما يفتح إمكانيات التصميم للمهندسين المعماريين والمصنعين. تعمل الأبحاث المستمرة التي تركز على تحسين الكفاءة والعمر والاستقرار على تعزيز الإمكانات التجارية لـ OPV، وفتح مصادر إيرادات جديدة للشركات وتعزيز حلول الطاقة المستدامة داخل النظام البيئي للإلكترونيات العضوية.

سوق الإلكترونيات العضويةالاتجاهات

التحول نحو الأجهزة المرنة والقابلة للطي باعتبارها اتجاهًا رئيسيًا في السوق

أحد الاتجاهات الرئيسية التي تدفع السوق العالمية هو التحول المتزايد نحو تكنولوجيا الأجهزة المرنة والقابلة للطي. تتطور الهواتف الذكية OLED وأجهزة التلفزيون القابلة للطي وأجهزة الكمبيوتر المحمولة القابلة للطي من الابتكارات المتميزة إلى المنتجات الاستهلاكية السائدة. لقد فتحت مرونة المواد العضوية إمكانيات تصميم جديدة، مما أتاح أجهزة أرق وأخف وزنًا وأكثر متانة. إن التطوير المستمر للمواد الأساسية والأقطاب الكهربائية الشفافة وطرق التغليف يسهل هذا التحول. علاوة على ذلك، نظرًا لأن العلامات التجارية الكبرى للإلكترونيات تتبنى أشكالًا قابلة للطي وهياكل عرض مرنة، فمن المتوقع نمو المواد والمكونات العضوية عالية الأداء عبر العديد من المستخدمين النهائيين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المادة

الدور الحاسم لأشباه الموصلات العضوية كطبقات نشطة للانبعاث ونقل الشحنة في شاشات OLED يعزز نمو القطاع

بناءً على المادة، يتم تقسيم السوق إلى أشباه الموصلات العضوية والموصلة والعازلة والركيزة.

من المتوقع أن يهيمن قطاع مواد أشباه الموصلات العضوية على السوق بحصة قدرها 44.00% في عام 2026. تُعزى الزيادة في الإيرادات إلى دورها الحاسم كطبقات نشطة للانبعاث ونقل الشحنة في شاشات OLED، والتي تشكل مصدر الإيرادات الرئيسي لهذه الصناعة. أدى الاعتماد الواسع النطاق لتقنية OLED إلى تعزيز نمو هذا القطاع وحصته في السوق بشكل كبير.

من بين جميع القطاعات، تمتلك شركة موصلة أعلى معدل نمو سنوي مركب بنسبة 21.63%% في السوق العالمية. ومن المتوقع أن ينمو هذا القطاع بشكل ملحوظ بسبب وجود طلب كبير على التطبيقات الشفافة والمرنة.

عن طريق التطبيق

يهيمن قطاع العرض على السوق بسبب اعتماده على نطاق واسع

بناءً على التطبيق، ينقسم السوق إلى العرض، ومكونات النظام، والإضاءة، والخلايا الشمسية، وغيرها (الترانزستورات العضوية، وما إلى ذلك).

ومن المتوقع أن يتصدر قطاع تطبيقات العرض السوق، حيث سيمثل 78.51% من إجمالي حصة السوق في عام 2026.ويستمر هذا القطاع في تحقيق إيرادات كبيرة بسبب الاعتماد الواسع النطاق لشاشات OLED في الهواتف الذكية وأجهزة التلفزيون وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء. تظل شاشات العرض أكبر التطبيقات وأكثرها رسوخًا تجاريًا للتكنولوجيا الإلكترونية العضوية.

يتمتع قطاع الخلايا الشمسية بأعلى معدل نمو سنوي مركب بنسبة 21.99% في السوق العالمية. ويعود نمو هذا القطاع بشكل أساسي إلى الاعتماد المتزايد على الخلايا الكهروضوئية العضوية (OPV)، والتي توفر حلولاً للطاقة الشمسية خفيفة الوزن ومرنة وفعالة من حيث التكلفة.

حسب الصناعة

يؤدي الاستخدام المكثف لشاشات OLED إلى زيادة نمو قطاع الإلكترونيات الاستهلاكية

على أساس الصناعة، وينقسم السوق إلىالالكترونيات الاستهلاكيةوالسيارات والطاقة/الطاقة المتجددة والرعاية الصحية وغيرها (الفضاء والدفاع، وما إلى ذلك)).

من المتوقع أن يحتفظ قطاع صناعة الإلكترونيات الاستهلاكية بحصة سوقية مهيمنة تبلغ 67.81٪ في عام 2026.تستمر صناعة الإلكترونيات الاستهلاكية في تحقيق أعلى الإيرادات مدفوعة بالاستخدام المكثف لشاشات OLED في الهواتف الذكية وأجهزة التلفزيون وأجهزة الكمبيوتر المحمولة والأجهزة القابلة للارتداء، مما يجعل الإلكترونيات الاستهلاكية مجال التطبيق الأساسي للتقنيات الإلكترونية العضوية.

تمثل صناعة السيارات أكبر معدل نمو سنوي مركب بنسبة 22.36% في السوق العالمية. تنمو صناعة السيارات بشكل أسرع ويرجع ذلك في المقام الأول إلى التكامل المتزايد لشاشات OLED والإضاءة في لوحات عدادات السيارات الكهربائية وأنظمة المعلومات والترفيه والديكورات الداخلية المتميزة للسيارات، حيث يؤدي التصميم المتقدم وكفاءة الطاقة والجاذبية الجمالية إلى زيادة الاعتماد على المكونات الإلكترونية العضوية.

[قاNefdTSPv]

سوق الإلكترونيات العضويةالتوقعات الإقليمية

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

وتشهد أمريكا الشمالية نموا سريعا بسبب الابتكارات التكنولوجية القوية والاستثمارات الكبيرة في مجال البحث والتطوير. يُظهر السوق قوته من خلال تواجده الصناعي الرئيسي الواسع إلى جانب القنوات الفعالة لتسويق التكنولوجيا.ومن المتوقع أن يصل سوق الولايات المتحدة إلى 12.42 مليار دولار أمريكي بحلول عام 2026. واستحوذت منطقة أمريكا الشمالية على 20.60% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 15.14 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 17.51 مليار دولار أمريكي في عام 2026.

أوروبا

ينمو السوق الأوروبي بشكل كبير ومن المرجح أن يساهم في حصة إيرادات تبلغ 12.25 مليار دولار أمريكي في عام 2025. تعمل أوروبا كمركز امتياز لأبحاث الإلكترونيات العضوية وإنشاء التكنولوجيا والتي تركز بشكل خاص على التقنيات المستدامة إلى جانب التطبيقات البيئية. تلقى تطوير الإلكترونيات العضوية دعمًا واسع النطاق من الاتحاد الأوروبي حيث قام بتمويل 12 خطًا تجريبيًا للإلكترونيات العضوية المطبوعة في جميع أنحاء الدول الأعضاء في عام 2023. وتظهر شاشات العرض العضوية في 42٪ من شركات السيارات الأوروبية.يعرضفي عام 2023 وفقًا لبيانات ACEA التي توضح أهمية صناعة السيارات للتطبيقات الإلكترونية العضوية داخل هذا السوق. تعد المملكة المتحدة وألمانيا وفرنسا من المساهمين الرئيسيين في نمو السوق، حيث تبلغ حصة الإيرادات المطلوبة 2.37 مليار دولار أمريكي و2.27 مليار دولار أمريكي و1.99 مليار دولار أمريكي على التوالي بحلول عام 2025. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 2.72 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 2.64 مليار دولار أمريكي بحلول عام 2026. وحافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 12.25 مليار دولار أمريكي في عام 2025، بنسبة 16.60%، ومن المتوقع أن تصل إلى 14.27 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

تتصدر منطقة آسيا والمحيط الهادئ حاليًا السوق العالمية اعتبارًا من عام 2024، حيث تقدر حصة سوق الإلكترونيات العضوية بـ 31.64 مليار دولار أمريكي. تعد المنطقة موطنًا لأكبر الشركات المصنعة لشاشات OLED والتي لها قاعدة في كوريا الجنوبية والصين واليابان، مما يؤدي إلى إنتاج كميات كبيرة من الهواتف الذكية وأجهزة التلفزيون وشاشات تكنولوجيا المعلومات. وفي عام 2025، حققت منطقة آسيا والمحيط الهادئ 38.57 مليار دولار أمريكي، لتساهم بنسبة 52.40% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 47.17 مليار دولار أمريكي في عام 2026.

ومن المتوقع في الوقت نفسه أن تتمتع منطقة آسيا والمحيط الهادئ بمعدل نمو سنوي مركب مرتفع يبلغ 22.63%، مما يحافظ على مكانتها باعتبارها الأسرع نموًا. يؤدي الطلب القوي على الإلكترونيات الاستهلاكية، والاستثمارات في سعة أجهزة OLED المرنة، والاعتماد السريع للمركبات الكهربائية، إلى تسريع نمو السوق. ومن المتوقع أن يصل سوق اليابان إلى 9.2 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 9.56 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 6.72 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا اللاتينية

وتنمو أسواق أمريكا الجنوبية والشرق الأوسط وأفريقيا بحصة متوقعة تبلغ 3.31 مليار دولار أمريكي و4.35 مليار دولار أمريكي على التوالي في عام 2025 بسبب قطاعات مثل السيارات والرعاية الصحية والإلكترونيات الاستهلاكية، مع نمو قوي في شاشات العرض المرنة وأجهزة الاستشعار العضوية بالإضافة إلى زيادة الاستثمارات في تطوير التكنولوجيا وتطبيقات الإلكترونيات الاستهلاكية. ومن المتوقع أن تحصل دول مجلس التعاون الخليجي على حصة سوقية تبلغ 1.35 مليار دولار أمريكي بحلول عام 2025. وحقق سوق أمريكا اللاتينية 3.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.50% من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 3.9 مليار دولار أمريكي في عام 2026.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق يبلغ 4.35 مليار دولار أمريكي في عام 2025، لتستحوذ على 5.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 5.17 مليار دولار أمريكي في عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على الشراكات وعمليات الاستحواذ لقيادة الصناعة

يستثمر كبار اللاعبين في السوق بكثافة في البحث والتطوير من أجل توسيع خطوط إنتاجهم، مما سيساعد سوق الإلكترونيات العضوية على النمو بشكل أكبر. يقوم المشاركون في السوق أيضًا بمجموعة متنوعة من الأنشطة الإستراتيجية لتوسيع بصمتهم العالمية، مع تطورات السوق المهمة بما في ذلك إطلاق المنتجات الجديدة، والاتفاقيات التعاقدية، وعمليات الدمج والاستحواذ، وزيادة الاستثمارات، والتعاون مع المنظمات الأخرى. للتوسع والبقاء في مناخ سوق أكثر تنافسية وصعودًا، يجب أن تقدم صناعة الإلكترونيات العضوية عناصر فعالة من حيث التكلفة.

يعد التصنيع محليًا لتقليل تكاليف التشغيل أحد أساليب العمل الرئيسية التي يستخدمها المصنعون في صناعة الإلكترونيات العضوية العالمية لإفادة العملاء وزيادة قطاع السوق.

قائمة المفاتيحالالكترونيات العضويةلمحة عن الشركات:

- ميرك كي جي أيه (ألمانيا)

- باسف سي (ألمانيا)

- كوفيسترو إيه جي (ألمانيا)

- دوبونت (الولايات المتحدة)

- شركة العرض العالمية (نحن.)

- شاشة سامسونج (كوريا الجنوبية)

- شركة إل جي للعرض المحدودة (كوريا الجنوبية)

- شركة سوني (اليابان)

- شركة سوميتومو كيميكال المحدودة (اليابان)

- شركة AUO (تايوان)

- تيانما للالكترونيات الدقيقة (الصين)

- مجموعة BOE التكنولوجية (الصين)

- فيجنوكس (الصين)

- شركة Japan Display Inc. (اليابان)

- إديميتسو كوسان (اليابان)

التطورات الصناعية الرئيسية:

- سبتمبر 2025: تفتخر BASF بالإعلان عن ترقية كبيرة للأداء إلى QDYESTM، وهو حل متطور لمستوى النقطة الكمومية (مستوى QD) مصمم لتطبيقات الإضاءة الخلفية لشاشات الكريستال السائل. سيتم تنفيذ الترقية في عام 2025، وهي رائدة في مسار أكثر مراعاة للبيئة وأكثر كفاءة للشركات المصنعة التي تهدف إلى إنتاج شاشات ذات نطاق ألوان واسع.

- يوليو 2025: أعلنت شركة Samsung Display أن أحدث شاشاتها القابلة للطي ذات الصمام الثنائي العضوي الباعث للضوء (OLED) قد اجتازت بنجاح اختبار المتانة بمقدار 500000 مرة، مما يدل على التقدم الذي حققته الشركة في تكنولوجيا العرض المرنة.

- أبريل 2024: تعهدت الشركة الألمانية متعددة الجنسيات Merck KGaA بالتزام مالي كبير لتعزيز قدرات تصنيع مواد OLED في ألمانيا لتلبية المتطلبات العالمية لمنتجات العرض المتطورة.

- مارس 2024: ومن خلال الاستحواذ الناجح على شركة Novaled GmbH، قامت شركة Samsung SDI بتحسين مكانتها في السوق ضمن قطاع OLED.

- فبراير 2024: شكلت LG Display شراكة طويلة الأمد مع شركة Universal Display Corporation للحصول على مواد OLED الفوسفورية.Ø

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق الإلكترونيات العضوية ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل الحصة السوقية للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب 18.80% من 2026 إلى 2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المواد والتطبيق والصناعة والمنطقة |

| حسب المادة |

|

| بواسطة التطبيق |

|

| حسب الصناعة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 73.62 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 348.44 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 18.80٪ خلال الفترة المتوقعة.

يؤدي الطلب القوي من الهواتف الذكية وأجهزة التلفزيون وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء إلى تسريع نمو السوق.

تعد شركات MercK KGaA، وBASF SE، وConvestro AG، وDuPont، وUniversal Display Corporation، وSamsung Display، وLG Display Co., Ltd. من أفضل اللاعبين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وبلغت قيمة منطقة آسيا والمحيط الهادئ 38.57 دولارًا أمريكيًا مليار دولار في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 199

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.