حجم سوق إدارة نفايات التعبئة والتغليف، والمشاركة وتحليل الصناعة، حسب نوع النفايات (البلاستيك والورق والورق المقوى والمعادن والزجاج والخشب)، حسب نوع الخدمة (التجميع والنقل والتخلص وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

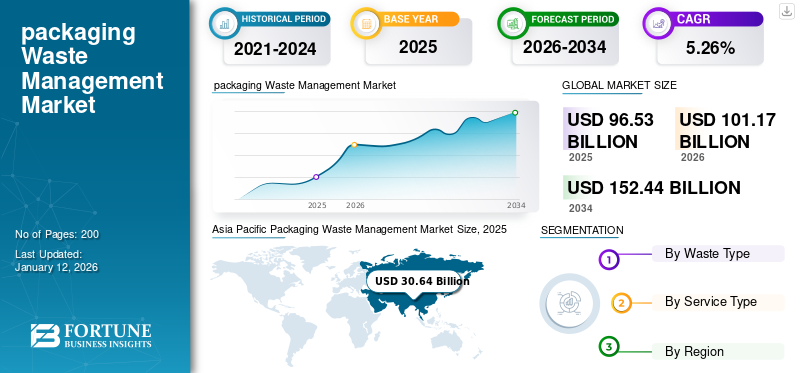

قُدر حجم سوق إدارة نفايات التغليف العالمية بـ 96.53 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 101.17 مليار دولار أمريكي في عام 2026 ويصل إلى 152.44 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.26٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة نفايات التعبئة والتغليف بحصة سوقية بلغت 31.74٪ في عام 2025.

إدارة نفايات التغليف هي عملية تقليل نفايات التغليف وإعادة استخدامها وإعادة تدويرها. فهو يساعد على تقليل التأثير البيئي والحفاظ على الموارد. بحسب منظمة التعاون الاقتصادي والتنمية العالميةبلاستيكوتضاعف إنتاج النفايات من عام 2000 إلى عام 2019 ليصل إلى 353 مليون طن. ويأتي ما يقرب من ثلثي النفايات البلاستيكية من إنتاج البلاستيك الذي يدوم أقل من خمس سنوات، حيث ينشأ 40% منها من التغليف، و12% من المنتجات الاستهلاكية، و11% من الملابس والمنسوجات.

تعد إدارة نفايات التعبئة والتغليف مجالًا ديناميكيًا، يتأثر بالتحولات في الأنظمة البيئية والابتكارات التكنولوجية والتحرك نحو الاقتصاد الدائري. الشركات التي تواكب هذه الاتجاهات وتتبنى ممارسات إدارة النفايات المستدامة تتمتع بموقع استراتيجي لتحقيق النجاح على المدى الطويل، وبالتالي دفع نمو السوق.

تعتبر Waste Mission وBEWI من الشركات المصنعة الرائدة، حيث تستحوذ على أكبر حصة في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على السوق العالمية لإدارة نفايات التغليف

حجم السوق والتوقعات:

- حجم السوق عام 2025: 96.53 مليار دولار أمريكي

- حجم السوق عام 2026: 101.17 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 152.44 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.26% خلال فترة التوقعات (2026-2034)

الحصة السوقية:

- سيطرت منطقة آسيا والمحيط الهادئ على سوق إدارة نفايات التعبئة والتغليف بحصة سوقية بلغت 31.74٪ في عام 2025.

رؤى إقليمية

- آسيا والمحيط الهادئ: أكبر سوق؛ الهند والصين من المساهمين الرئيسيين في النفايات البلاستيكية، مما يزيد الطلب على إدارة النفايات.

- أمريكا الشمالية: مبادرات إعادة التدوير القوية والاستثمارات الحكومية تعزز نمو السوق.

- أوروبا: تؤدي زيادة نفايات التغليف المعاد تدويرها وسياسات مثل ضريبة التغليف البلاستيكية إلى توسيع السوق.

- أمريكا اللاتينية: النمو مدعوم بارتفاع النفايات البلاستيكية ذات الاستخدام الواحد وزيادة الوعي.

- الشرق الأوسط وأفريقيا: تؤدي زيادة النفايات الصلبة وتزايد الوعي البيئي لدى المستهلكين إلى زيادة الطلب في السوق.

ديناميكيات السوق

محركات السوق

إن زيادة الوعي البيئي ومبادرة الاستدامة تدفع نمو السوق

يعد الوعي المتزايد حول التأثير البيئي لنفايات التعبئة والتغليف أحد المحركات الرئيسية التي تدفع نمو السوق. تساهم نفايات التغليف بشكل كبير في التلوث، وخاصة البلاستيك الذي يستغرق قرونًا حتى يتحلل. نظرًا لأن المستهلكين والشركات أصبحوا أكثر وعيًا بالبيئة، هناك ضغط متزايد لتقليل نفايات التغليف. إن القلق العام بشأن تغير المناخ واستنزاف الموارد يدفع الحكومات والصناعات والمنظمات غير الحكومية إلى البحث عن بدائل أكثر استدامة.

تنفذ الحكومات في جميع أنحاء العالم لوائح صارمة للحد من نفايات التغليف، بما في ذلك حظر البلاستيك، وسياسات مسؤولية المنتج الموسعة (EPR)، وتنفيذ أهداف إعادة التدوير. على سبيل المثال، وضع الاتحاد الأوروبي أهدافًا طموحة لإعادة التدوير، حيث قامت العديد من البلدان بإدخال تشريعات للحد من المواد البلاستيكية ذات الاستخدام الواحد وتعزيز المواد القابلة لإعادة الاستخدام والتدوير.التعبئة والتغليف. ومن الآن فصاعدا، تتم دراسة مبادرات الوعي البيئي والاستدامة المتزايدة لدفع نمو سوق إدارة نفايات التغليف العالمية.

تزايد الطلب على التجارة الإلكترونية والتركيز على المسؤولية الاجتماعية للشركات (CSR) وصورة العلامة التجارية يدفعان نمو السوق

وقد أدى الارتفاع الكبير في التسوق عبر الإنترنت إلى زيادة كبيرة في نفايات التعبئة والتغليف، حيث تحتاج المنتجات إلى التعبئة والشحن. تبحث شركات التجارة الإلكترونية عن طرق لتقليل توليد النفايات من خلال التعبئة والتغليف، مما يزيد الطلب على حلول مستدامة وفعالة لإدارة نفايات التعبئة والتغليف. تتعرض الشركات لضغوط لتحقيق أهداف الاستدامة التي حددها أصحاب المصلحة، والتي تشمل تقليل النفايات، واعتماد نماذج الاقتصاد الدائري، واستخدام مواد صديقة للبيئة. ويقود هذا الاتجاه العديد من الشركات إلى تبني ممارسات تعبئة أكثر استدامة، مثل استخدام مواد قابلة لإعادة التدوير أو قابلة للتحلل أو قابلة للتحلل. تقوم العلامات التجارية الكبرى بدمج مبادرات الحد من النفايات في استراتيجيات الاستدامة الخاصة بها لتعزيز سمعتها وجذب المستهلكين المهتمين بالبيئة.

قيود السوق

عدم كفاية البنية التحتية لإعادة التدوير والحواجز الاقتصادية والتكلفة تعيق نمو السوق

أحد العوامل الرئيسية التي تعيق صناعة إدارة نفايات التعبئة والتغليف هو عدم وجود بنية تحتية كافية لإعادة التدوير، وخاصة للفرز الفعال للنفايات. تتكون نفايات التغليف غالبًا من مواد متعددة (البلاستيك، المعادن، الورق، إلخ)، وإذا لم يتم فرزها بشكل صحيح، فقد تؤدي إلى التلوث. من الصعب جدًا إعادة تدوير النفايات الملوثة، مما يقلل من الكفاءة الإجمالية لبرامج إعادة التدوير.التغليف المستدامغالبًا ما تكلف البدائل، مثل المواد القابلة للتحلل أو إعادة التدوير، أكثر من العبوات البلاستيكية التقليدية. بالنسبة للمصنعين، يمكن أن تكون التكلفة الأولية المرتفعة رادعة، خاصة عندما يحاولون الحفاظ على قدرتهم التنافسية في الأسواق الحساسة للأسعار. وبالتالي، يتم تحليل البنية التحتية غير الكافية لإعادة التدوير والحواجز الاقتصادية والتكاليف لعرقلة نمو السوق.

فرص السوق

التحول نحو الاقتصاد الدائري سيولد فرص النمو

يوفر التحول نحو الاقتصاد الدائري فرصًا كبيرة لإدارة نفايات التعبئة والتغليف. إن إعادة استخدام المواد، والتصميم القابل لإعادة التدوير، وإنشاء أنظمة حلقة مغلقة لمواد التعبئة والتغليف يمكن أن تقلل من إجمالي النفايات الناتجة. يمكن للشركات التي تستثمر في التصميم المستدام والبنية التحتية لإعادة التدوير والابتكار في مجال التعبئة والتغليف أن تكتسب ميزة تنافسية في السوق. بالإضافة إلى ذلك، توفر الابتكارات في تقنيات إعادة التدوير فرصًا جديدة لإدارة نفايات التغليف. على سبيل المثال، فإن تطوير تقنيات إعادة التدوير المتقدمة مثل إعادة التدوير الكيميائي والبوليمرات القابلة للتحلل الحيوي يسمح بإعادة تدوير مواد التعبئة والتغليف بشكل أكثر كفاءة. إن الاستثمار في البنية التحتية لإعادة التدوير، بما في ذلك تحسين قدرات الفرز والمعالجة وإعادة التدوير، يخلق إمكانات نمو لشركات إدارة النفايات.

تحديات السوق

القضايا التنظيمية والامتثال والتأثير البيئي لتحديات نظام تحويل النفايات إلى طاقة (WTE) على نمو السوق

لدى المناطق والبلدان المختلفة أطرها التنظيمية الخاصة لإدارة نفايات التغليف. يؤدي عدم وجود نهج عالمي موحد لإدارة نفايات التعبئة والتغليف إلى تعقيد عمليات إعادة التدوير، خاصة بالنسبة للشركات متعددة الجنسيات التي تحاول الامتثال للوائح المتنوعة. على سبيل المثال، قد تختلف سياسات نفايات التغليف بشكل كبير بين أوروبا والولايات المتحدة والأسواق الناشئة. في حين أن أنظمة تحويل النفايات إلى طاقة التي تحول نفايات التعبئة والتغليف إلى طاقة يمكن أن تقلل من استخدام مدافن النفايات، فإنها تساهم أيضًا في الانبعاثات وتلوث الهواء. يمكن أن يؤدي احتراق مواد التعبئة والتغليف إلى إطلاق غازات ضارة وجسيمات في الغلاف الجوي، مما يقوض بعض الفوائد البيئية لتقنيات تحويل النفايات إلى طاقة. مثل هذه العوامل تتحدى نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إدارة نفايات التغليف

التحول نحو أنظمة التعبئة والتغليف ذات الحلقة المغلقة والصفر نفاياتيظهر كاتجاه رئيسي

أحد الاتجاهات المهمة هو التحرك نحو أنظمة التعبئة والتغليف ذات الحلقة المغلقة، حيث يتم إعادة استخدام مواد التعبئة والتغليف وإعادة تدويرها والاحتفاظ بها ضمن سلسلة توريد دائرية. وهذا يقلل من الحاجة إلى المواد الخام البكر ويقلل من نفايات التغليف. تستكشف شركات مثل Coca-Cola وUnilever طرقًا لدمج أنظمة التعبئة والتغليف القابلة لإعادة الاستخدام أو أنظمة إعادة الودائع لجعل إدارة نفايات التعبئة والتغليف أكثر استدامة. تكتسب حركة التخلص من النفايات زخمًا في صناعة التعبئة والتغليف. تعمل الشركات بشكل متزايد على التخلص من نفايات التغليف، مع التركيز على تقليل المواد وإعادة استخدامها وإعادة تدويرها بطريقة متكاملة. أصبحت المتاجر والشركات الخالية من النفايات التي تقدم عبوات التعبئة والتغليف القابلة لإعادة الاستخدام أكثر شعبية.

تأثير كوفيد-19

أثرت جائحة كوفيد-19 بشكل كبير على أنظمة إدارة النفايات بسبب الزيادة الحادة في النفايات، وخاصة النفايات الطبية. كان هذا الارتفاع في النفايات يمثل تحديًا بالنسبة لأنظمة إدارة النفايات الحالية لإدارتها. على الرغم من أن الإدارة السليمة للنفايات ضرورية للصحة والسلامة، إلا أنه أصبح أكثر أهمية خلال الأوبئة التأكد من التخلص بشكل آمن من المواد التي يحتمل أن تكون معدية لتجنب المزيد من انتقال الفيروس.

تحليل التجزئة

حسب نوع النفايات

ترجع هيمنة قطاع الورق والورق المقوى إلى استخدامه في صناعات الاستخدام النهائي المختلفة

استنادا إلى نوع النفايات، يتم تقسيم السوق إلى البلاستيك والورق والورق المقوى والمعادن والزجاج والخشب.

يعد الورق والورق المقوى قطاع أنواع النفايات السائد وقد تم تحليله ليشهد نموًا هائلاً خلال فترة التوقعات. تعد نفايات الورق والورق المقوى مصدرًا جديرًا بالملاحظة للمواد الخام الثانوية مثل الزجاج والخشب والبلاستيك. يتم استخدام المادة كمصدر ثانوي في مختلف صناعات الاستخدام النهائي، مما يؤدي إلى توليد النفايات على نطاق واسع. سيشكل هذا القطاع 33.50٪ من حصة السوق في عام 2026.

- وفقًا للاتحاد الأوروبي، كان الورق والكرتون من مواد نفايات التغليف الرئيسية في أوروبا (34.0 مليون طن في عام 2022)، يليه البلاستيك (16.1 مليون طن).

يعتبر البلاستيك ثاني أكبر قطاع من أنواع النفايات ومن المتوقع أن ينمو بسرعة في السنوات القادمة. تعتبر العبوات البلاستيكية إسرافًا كبيرًا وتؤثر على النظم البيئية للأرض، التي يعتمد عليها الجميع، مما يؤدي إلى التخلص من النفايات. وفقًا للاتحاد الأوروبي، يعد البلاستيك ثاني مواد نفايات التعبئة والتغليف (16.1 مليون طن).

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع الخدمة

يعد قطاع التجميع خطوة رئيسية لإدارة النفايات، مما يدفع نموها بشكل أكبر

بناءً على نوع الخدمة، يتم تقسيم السوق إلى التجميع والنقل والتخلص وغيرها.

استحوذت شركة Collection على أكبر حصة سوقية لإدارة نفايات التغليف في قطاع نوع الخدمة. يعد جمع النفايات من خلال أنظمة جمع الفصل من المصدر جزءًا أساسيًا من زيادة كفاءة الموارد، وتحقيق أهداف إعادة التدوير، وتعزيز الاقتصاد الدائري. يقلل جمع النفايات من الحاجة إلى مواد خام جديدة، مما قد يؤدي إلى إزالة الغابات والتعدين. يعد تعزيز فعالية أنظمة جمع النفايات (WCS) لإعادة توجيه المزيد من المواد القابلة لإعادة التدوير إلى منشأة استعادة المواد الصحيحة (MRF) بدلاً من التخلص منها تحديًا رئيسيًا للاستدامة وخطوة أولى واضحة نحو تحقيق أهداف إعادة التدوير. يؤدي جمع النفايات إلى تقليل كمية النفايات التي تنتهي في مدافن النفايات والمحارق. ومن المقرر أن يستحوذ هذا القطاع على 41.63% من حصة السوق في عام 2026.

يعد نوع خدمة النقل هو القطاع الثاني الأكثر هيمنة وسينمو بسرعة قريبًا. ومن خلال نقل النفايات بكفاءة إلى المرافق المناسبة، فإنه يقلل من خطر التلوث الناجم عن التخلص غير السليم، بما في ذلك تلوث الأرض والمياه. من المرجح أن ينمو هذا القطاع بمعدل نمو سنوي مركب كبير يبلغ 3.48٪ خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق إدارة نفايات التغليف

تمت دراسة السوق جغرافيًا في خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

يؤدي ارتفاع النفايات البلاستيكية في البلدان الكبرى إلى دفع نمو السوق في منطقة آسيا والمحيط الهادئ

حافظت منطقة آسيا والمحيط الهادئ على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 30.64 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 31.74%، ومن المتوقع أن تصل إلى 32.41 مليار دولار أمريكي في عام 2026. تنتج الدول الكبرى في منطقة آسيا والمحيط الهادئ، مثل الهند والصين، النفايات البلاستيكية على نطاق واسع. الهند هي واحدة من أكبر المساهمين في العالم في التلوث البلاستيكي. وبالتالي فإن ارتفاع النفايات البلاستيكية في البلدان يعزز الحاجة إلى الإدارة السليمة للنفايات، وبالتالي تعزيز نمو السوق. ومن المتوقع أن تبلغ قيمة الصين 10.55 مليار دولار أمريكي في عام 2026.

- وفقًا لمنظمة البلاستيك من أجل التغيير، برزت الهند كمساهم رئيسي في التلوث البلاستيكي على مستوى العالم، فهي مسؤولة عن ما يقرب من 20٪ من النفايات البلاستيكية في جميع أنحاء العالم. تنتج الهند 9.3 مليون طن من النفايات البلاستيكية كل عام، مما يجعل نصيبها من هذه الكارثة البيئية أكبر من نصيب مناطق بأكملها.

ومن المتوقع أن تنمو الهند بقيمة 8.73 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تبلغ قيمة اليابان 6.06 مليار دولار أمريكي في نفس العام.

أمريكا الشمالية

إن مبادرات واستثمارات إعادة التدوير المتزايدة تدفع نمو سوق أمريكا الشمالية

في عام 2025، بلغ سوق أمريكا الشمالية 23.89 مليار دولار أمريكي، وهو ما يمثل 24.75% من الطلب العالمي، ومن المتوقع أن ينمو إلى 25.07 مليار دولار أمريكي في عام 2026. وقد زادت العديد من الوكالات والمنظمات والشركات تركيزها على مبادرات واستثمارات إعادة التدوير، مما يعزز نمو السوق في منطقة أمريكا الشمالية. ومن المتوقع أن ينمو سوق الولايات المتحدة بقيمة 19.76 مليار دولار أمريكي في عام 2026.

- في عام 2021، أطلقت وكالة حماية البيئة الأمريكية الاستراتيجية الوطنية لإعادة التدوير، والتي تهدف إلى تعزيز البنية التحتية لإعادة التدوير وتقليل التلوث في العناصر المعاد تدويرها. يدعو هذا البرنامج إلى التقدم في تكنولوجيا فصل النفايات وإعادة تدويرها، بهدف إعادة تدوير 50 مليون طن من النفايات كل عام بحلول عام 2025. وفي عام 2023، استثمرت وكالة حماية البيئة أكثر من 400 مليون دولار أمريكي في المنح للحكومات المحلية لتعزيز معدلات إعادة التدوير وكفاءة جمع النفايات.

أوروبا

الزيادة في نفايات التغليف المعاد تدويرها تعزز نمو السوق في أوروبا

استحوذت منطقة أوروبا على 20.08% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 19.38 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 20.26 مليار دولار أمريكي في عام 2026. وتتم إعادة معالجة نفايات التغليف المعاد تدويرها وإعادة استخدامها من مواد مثل الورق والبلاستيك والزجاج والمعادن، وتتزايد بسرعة في البلدان الأوروبية. من المرجح أن يصل سوق المملكة المتحدة إلى قيمة سوقية تبلغ 3.91 مليار دولار أمريكي في عام 2026. تستخدم العبوات المعاد تدويرها مواد قابلة لإعادة الاستخدام ولكنها ليست قابلة لإعادة التدوير في حد ذاتها، ولهذا السبب أصبحت عملية إدارة النفايات ضرورية في المنطقة. كما أن المبادرات الرامية إلى تقليل استخدام البلاستيك المعاد تدويره تزيد من نمو السوق.

- وبحسب الاتحاد الأوروبي، انخفض حجم نفايات التغليف المنتجة للشخص الواحد في عام 2022 بنسبة 1.9%. كما انخفضت نفايات التغليف المستردة بنسبة 1.4%، في حين شهدت إعادة تدوير نفايات التغليف ارتفاعًا طفيفًا بنسبة 0.3%. وفي الفترة من 2011 إلى 2022، ارتفعت كمية نفايات التغليف المنتجة لكل شخص بشكل ملحوظ بنسبة 18.7%. وزادت أحجام نفايات التغليف التي تم استردادها وإعادة تدويرها بشكل ملحوظ، بنسبة 20.1% و20.7% على التوالي.

- تستمر ضريبة التغليف البلاستيكية، التي تم تقديمها في أبريل 2022، في التأثير على الشركات التي تستخدم التغليف البلاستيكي. وتستهدف الضريبة التعبئة والتغليف باستخدام ما يقل عن 30% من البلاستيك المعاد تدويره، مما يشجع الشركات على إعادة النظر في مواد وأساليب التغليف الخاصة بها.

ومن المتوقع أن تبلغ قيمة ألمانيا 4.47 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تصل قيمة فرنسا إلى 2.99 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

ارتفاع معدل هدر البلاستيك ذو الاستخدام الواحد يعزز نمو السوق في أمريكا اللاتينية

في عام 2025، مثلت أمريكا اللاتينية 14.03 مليار دولار أمريكي، وهو ما يمثل 14.53% من السوق العالمية، ومن المتوقع أن تنمو إلى 14.55 مليار دولار أمريكي في عام 2026. وستشهد المنطقة نموًا مطردًا في الفترة المتوقعة. تشهد هذه المنطقة ارتفاعًا سريعًا في معدل الهدر الذي يتم استخدامه لمرة واحدة. وبالتالي فإن الطلب المتزايد على أنظمة إدارة نفايات التعبئة والتغليف من الدول الكبرى يعزز نمو السوق.

- وفقًا لمنظمة المبادرة الخضراء، تنتج البرازيل ما يقرب من 11.3 مليون طن من النفايات البلاستيكية سنويًا، مما يجعلها رابع أكبر منتج للنفايات البلاستيكية على مستوى العالم. وتنتج البلاد حوالي 500 مليار قطعة بلاستيكية ذات استخدام واحد كل عام، 87% منها عبارة عن مواد تعبئة وتغليف.

الشرق الأوسط وأفريقيا

زيادة النفايات الصلبة ووعي المستهلك يعزز نمو السوق في الشرق الأوسط وأفريقيا

استحوذ سوق الشرق الأوسط وأفريقيا على 8.6 مليار دولار أمريكي في عام 2025، وهو ما يمثل 8.91% من الصناعة العالمية، ومن المتوقع أن يصل إلى 8.87 مليار دولار أمريكي في عام 2026. ومن المتوقع أن ينمو سوق الشرق الأوسط وأفريقيا بشكل ملحوظ. هناك حاجة ملحة لتعزيز مبادرات إعادة التدوير، وتحسين البنية التحتية لإدارة النفايات، ووضع لوائح أكثر صرامة لمعالجة نفايات التغليف في الشرق الأوسط وأفريقيا. تواجه المنطقة تحديات كبيرة في إدارة نفايات التغليف، وخاصة البلاستيك، بسبب زيادة النفايات الصلبة. يشعر المستهلكون بقلق بالغ بشأن النفايات، مما يعزز الحاجة إلى الإدارة السليمة للنفايات. ومن المتوقع أن تصل قيمة المملكة العربية السعودية إلى 3.07 مليار دولار أمريكي في عام 2025.

- وفقًا لمنظمة كابسارك، تولد المملكة العربية السعودية أكثر من 110 مليون طن من النفايات سنويًا، يأتي نصفها تقريبًا من المدن الكبرى مثل الرياض (21٪)، وجدة (14٪)، والدمام (8٪). بين أوائل عام 2020 ومنتصف عام 2021، غطت قدرة إعادة التدوير في المملكة العربية السعودية 5٪ فقط من إجمالي النفايات، بما في ذلك البلاستيك والمعادن والورق. 64% من المستهلكين السعوديين يشعرون بالقلق إزاء التلوث البيئي وهدر الطعام.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

المشاركون الرئيسيون في السوق سيشهدون فرص نمو كبيرة مع إطلاق منتجات جديدة

سوق إدارة نفايات التغليف العالمية مجزأ وتنافسي للغاية. يهيمن عدد قليل من اللاعبين المهمين على السوق من خلال تقديم حلول تغليف مبتكرة في صناعة التعبئة والتغليف. يركز هؤلاء اللاعبون الرئيسيون في السوق باستمرار على توسيع قاعدة عملائهم عبر المناطق من خلال ابتكار مجموعة منتجاتهم الحالية. ويسلط تقرير السوق الضوء أيضًا على التطورات الرئيسية من قبل الشركات المصنعة.

ومن بين اللاعبين الرئيسيين في الصناعة شركة Waste Mission، وBEWI، وFrigorifico Allana Pvt. المحدودة، باير إيه جي، إيتيني، شركة ميريفاارا، وغيرها. تركز العديد من الشركات الأخرى العاملة في السوق على سيناريوهات السوق وتقدم حلول التعبئة والتغليف المتقدمة.

قائمة الشركات الرئيسية المذكورة في التقرير:

- مهمة النفايات(المملكة المتحدة.)

- بيوي(النمسا)

- فريجوريفيكو ألانا الجندي. المحدودة (النمسا)

- باير ايه جي (النمسا)

- ايتين(النمسا)

- شركة ميريفاارا(النمسا)

- حلول إعادة التدوير من Greenbank (المملكة المتحدة)

- شركة ستيفكون للتغليف والخدمات اللوجستية المحدودة (النمسا)

- جي بي إس (النمسا)

- شركة دبليو إم للملكية الفكرية القابضة، ذ.م.م. (نحن.)

- بريزيرو إنترناشيونال (النمسا)

- شركة إدارة النفايات بأسعار معقولة المحدودة (النمسا)

- بيفا (المملكة المتحدة)

- استعادة المواد (المملكة المتحدة)

- إدارة النفايات بدون شبكة (أستراليا)

التطورات الصناعية الرئيسية

- في ديسمبر 2024،بيسليري الدولية الجندي. المحدودة، بالتعاون مع Sampurn(e)arth Environment Solutions Pvt. المحدودة ومؤسسة جوا المعدنية، تطلقان مركزًا لمرفق استعادة المواد (MRF) في هارفاليم، جوا. تم تصميم المنشأة للتعامل مع 360 طنًا متريًا من النفايات البلاستيكية سنويًا. يسعى برنامج "زجاجات من أجل التغيير" التابع لبيسليري إلى تقليل النفايات البلاستيكية في مدافن النفايات وتعزيز نظام بيئي أنظف وأكثر استدامة في المنطقة. وستركز المنشأة في الغالب على تعزيز فصل النفايات البلاستيكية بنسبة 100% من المصدر، بدءًا من منطقة كورشوريم-كاكورا.

- في أكتوبر 2024،في معرض PPMA، قدمت شركة Waste Mission، وهي شركة بريطانية بارزة لإدارة النفايات، بوابة إدارة النفايات المصممة خصيصًا. تم تصميم هذه المنصة المتطورة حصريًا للعملاء المتعاقدين، مما يسمح لهم بالتعامل مع نفاياتهم بشكل أكثر كفاءة واستدامة من أي وقت مضى مع إبقائهم على علم بتدفقات النفايات والامتثال والأهداف البيئية والاجتماعية والحوكمة.

- في يونيو 2024،أعلنت شركة Waste Management, Inc. وStericycle أنهما توصلتا إلى اتفاق نهائي تقوم بموجبه WM بشراء الأسهم المتبقية في Stericycle مقابل 62.00 دولارًا أمريكيًا للسهم الواحد نقدًا، مما يدل على أن القيمة الإجمالية للمؤسسة تبلغ حوالي 7.2 مليار دولار أمريكي، وهو ما يمثل حوالي 1.4 مليار دولار أمريكي من صافي ديون Stericycle. يمثل الاستحواذ على Stericycle خطوة مهمة في تعزيز هذا الالتزام لأنه يوسع نطاق خدماتنا، ويوحد أفضل لاعب في مجال النفايات الصلبة مع شركة رائدة في إدارة النفايات الطبية المنظمة.

- في نوفمبر 2023،تماشيًا مع يوم إعادة التدوير الأمريكي، كشفت وكالة حماية البيئة الأمريكية (EPA) عن 59 مستفيدًا من المقرر أن يحصلوا على أكثر من 60 مليون دولار أمريكي في شكل منح للبنية التحتية للنفايات الصلبة لإعادة تدويرها (SWIFR) للقبائل والاتحادات القبلية، إلى جانب 25 مستلمًا للحصول على أكثر من 33 مليون دولار أمريكي في منح التعليم والتوعية في مجال إعادة التدوير (REO). هذه الأموال، وهي جزء من مبادرة الرئيس بايدن للاستثمار في أمريكا، وهي جانب أساسي من اقتصاد بايدن، ستعمل على تعزيز البنية التحتية لإعادة التدوير والتعليم لأنظمة إدارة النفايات على الصعيد الوطني.

- في نوفمبر 2021،أعلنت إدارة النفايات عن استثمار بقيمة 200 مليون دولار أمريكي في البنية التحتية لإعادة التدوير في عام 2022، مما سيزيد إجمالي استثمارات الشركة في مرافق إعادة التدوير الجديدة والمحسنة إلى أكثر من 700 مليون دولار أمريكي منذ عام 2018. ومع تزايد الطلب على المنتجات التي تحتوي على مواد معاد تدويرها، سيسمح الاستثمار لشركة WM بجمع المزيد من المواد القابلة لإعادة التدوير وتعزيز إمكانية الوصول إلى إعادة التدوير لعملائها. في العامين الماضيين، أطلقت WM مرافق جديدة لاستعادة المواد (MRFs) في شيكاغو، وسولت ليك سيتي، ورالي، ونورث كارولينا، وصن فالي، كاليفورنيا.

تحليل الاستثمار والفرص

في مارس 2024، أعلنت شركة نستله عن استثمار بقيمة 7 ملايين جنيه إسترليني في منشأة جديدة لإعادة التدوير تقوم بمعالجة المواد البلاستيكية المرنة. توفر هذه المبادرة تدريبًا وظيفيًا، وتشجع تعليم إعادة تدوير المستهلك، وتنفذ البنية التحتية لجمع النفايات في 11 ولاية برازيلية. كما تعمل مشاريع شراكة جمع النفايات التي تدعمها نستله في البرازيل على تمكين أكثر من 8000 متخصص في إعادة التدوير.

تغطية التقرير

يقدم تقرير أبحاث السوق تحليلاً مفصلاً للسوق. تركز نظرة سوق إدارة نفايات التغليف أيضًا على الجوانب الرئيسية، مثل أهم اللاعبين الرئيسيين، والمشهد التنافسي، وأنواع المنتجات/الخدمات، وقطاعات السوق، وتحليل القوى الخمس لبورتر، والقطاعات الرائدة للمنتج. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات سوق إدارة نفايات التغليف ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في ذكاء السوق ونموه في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.26% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع النفايات

|

|

حسب نوع الخدمة

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 96.53 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.26٪ خلال الفترة المتوقعة.

كان قطاع نفايات الورق والورق المقوى رائداً في السوق.

وبلغ حجم سوق آسيا والمحيط الهادئ 30.64 مليار دولار أمريكي في عام 2025.

تتمثل المحركات الرئيسية للسوق في زيادة الوعي البيئي ومبادرات الاستدامة، وزيادة الطلب على التجارة الإلكترونية والتركيز على المسؤولية الاجتماعية للشركات وصورة العلامة التجارية.

بعض من أفضل اللاعبين في السوق هم Waste Mission، وBEWI، وFrigorifico Allana Pvt. المحدودة، باير إيه جي، إيتيني، شركة ميريفاارا، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 152.44 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.