حجم سوق الورق الاصطناعي المعتمد على PET، وتحليل الحصص والصناعة، حسب نوع المنتج (المطلي وغير المطلي)، حسب التطبيق (التعبئة والطباعة والنشر وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

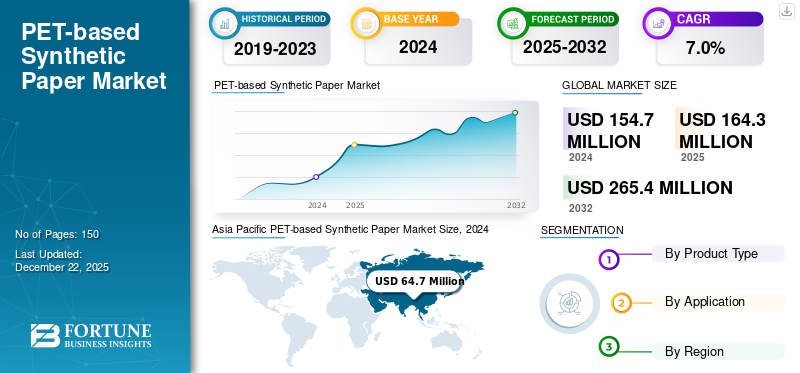

قُدر حجم سوق الورق الاصطناعي العالمي القائم على PET بمبلغ 164.3 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 174.5 مليون دولار أمريكي في عام 2026 إلى 303.7 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الورق الاصطناعي المعتمد على PET بحصة سوقية بلغت 42.00٪ في عام 2025.

يشهد سوق الورق الاصطناعي العالمي المعتمد على PET فرص نمو كبيرة مدفوعة بتطبيقات مختلفة مثل التغليف والإعلان وصناعة النشر. الورق الاصطناعي من مادة PET عبارة عن ركيزة متقدمة مصنوعة من راتنج البولي إيثيلين تيريفثاليت (PET)، وهي مصممة لتوفير المظهر المادي ووظيفة الورق التقليدي مع تقديم خصائص أداء فائقة. على عكس الورق التقليدي المعتمد على اللب، فإن PETورق اصطناعيمقاوم للتمزق والرطوبة والمواد الكيميائية، مما يجعله بديلاً متينًا للتطبيقات عالية الأداء. بالإضافة إلى ذلك، يؤدي الطلب المتزايد على مواد التعبئة والتغليف والمواد الترويجية الجذابة والمتينة إلى دفع نمو سوق الورق الاصطناعي المعتمد على مادة PET.

ومن بين اللاعبين الرئيسيين الذين يعملون في السوق شركة TOYOBO CO., LTD.، وMDV GmbH، ومجموعة Agfa-Gevaert، وCosmo Films، وMitsubishi البوليستر Film GmbH.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الورق الاصطناعي المعتمد على PET

زيادة استخدام الورق الاصطناعي في تطبيقات الطباعة المتطورة يعزز تطوير السوق

يشهد سوق الورق الاصطناعي PET اتجاهًا نحو اعتماد تطبيقات الطباعة والنشر المتطورة. على عكس الورق التقليدي، توفر الأنواع الاصطناعية إمكانية طباعة فائقة ومقاومة للتمزق وطول العمر، مما يجعلها مناسبة للملصقات والخرائط والقوائم والأدلة المتميزة. تدرك شركات الطباعة بشكل متزايد قيمة الورق الاصطناعي في توفير منتجات طويلة الأمد وجذابة بصريًا يمكنها تحمل التعامل القاسي والتعرض البيئي. ويظهر هذا الاتجاه بشكل خاص في الإعلانات الخارجية والعلامات التجارية الفاخرة، حيث تعد المتانة والجماليات أمرًا مهمًا.

ديناميكيات السوق

محركات السوق

يؤدي الطلب المتزايد على حلول التغليف المستدامة والقابلة لإعادة التدوير إلى تعزيز تقدم السوق

أحد المحركات الرئيسية لصناعة الورق الاصطناعي القائم على PET هو التحول العالمي نحو الاستدامة في التعبئة والتغليف. يرفض المستهلكون والحكومات والشركات بشكل متزايد المواد غير القابلة لإعادة التدوير لصالح البدائل الصديقة للبيئة. يتوافق الورق الاصطناعي من مادة PET بشكل جيد مع هذا الاتجاه لأنه يندمج بسلاسة في تدفقات إعادة تدوير PET الحالية، على عكس الأوراق الأخرى القائمة على البلاستيك. العلامات التجارية في المواد الغذائية ومستحضرات التجميل، والمستحضرات الصيدلانيةتعتمد الشركة ورقًا صناعيًا من مادة PET في الملصقات والتعبئة والتغليف للامتثال للوائح إعادة التدوير مع تعزيز المسؤولية البيئية.

قيود السوق

تكاليف الإنتاج المرتفعة مقارنة بالورق التقليدي لتقييد نمو السوق

أحد القيود الرئيسية التي تحد من اعتماد الورق الاصطناعي من مادة PET هو ارتفاع تكلفة إنتاجه مقارنة بالورق الخشبي التقليدي. تتضمن عملية إنتاج الورق الاصطناعي استخدام المواد الخام المشتقة من النفط، وتركيبات الراتنج المتقدمة، وتقنيات الطلاء المتخصصة، وكلها تضيف إلى تكاليف التصنيع. بالإضافة إلى ذلك، فإن الحاجة إلى معدات دقيقة للحفاظ على جودة ثابتة وتشطيب السطح تزيد من التكاليف. وما لم تعمل التطورات التكنولوجية واسعة النطاق على خفض التكاليف، فإن التفاوت في الأسعار سيظل يشكل عائقا كبيرا أمام اعتمادها على نطاق أوسع.

فرص السوق

الطلب المتزايد على حلول التغليف المستدامة يجلب فرصًا جديدة

تكمن إحدى الفرص الواعدة لصناعة الورق الاصطناعي المعتمد على PET في النمو السريع للتغليف المستدام. ومع تحول تفضيلات المستهلكين العالمية نحو البدائل الصديقة للبيئة، فإن صناعات مثل الأغذية والمشروبات،مستحضرات التجميل، وتسعى التجارة الإلكترونية بنشاط إلى الحصول على مواد تغليف متينة وقابلة لإعادة التدوير. يعتبر الورق الاصطناعي من مادة PET، بما يتميز به من مقاومة للتمزق، وحماية للرطوبة، وقابلية إعادة التدوير، في وضع جيد لتلبية هذه الاحتياجات. إنه يوفر بديلاً أكثر متانة وصديقًا للبيئة لأوراق التغليف التقليدية، خاصة في تطبيقات مثل الملصقات وأكياس التسوق وحلول التغليف.

- وفقًا لحكومة المملكة المتحدة، سيتطلب مخطط مسؤولية المنتج الموسعة، الذي يبدأ في أكتوبر 2025، من المنتجين دفع ثمن نفايات التعبئة والتغليف. ومن المتوقع أن يؤدي ذلك إلى زيادة استثمارات إعادة التدوير بأكثر من 13.5 مليار دولار أمريكي وتشجيع استخدام المواد القابلة لإعادة التدوير مثل الورق الاصطناعي المعتمد على مادة PET.

تحدي السوق

البنية التحتية المحدودة لإعادة التدوير في الاقتصادات الناشئة تتحدى نمو السوق

على الرغم من أن الورق الاصطناعي المعتمد على مادة PET قابل لإعادة التدوير، إلا أن إعادة تدويره الفعالة غالبًا ما تكون محدودة بسبب عدم كفاية البنية التحتية لإدارة النفايات، خاصة في الاقتصادات النامية. أنظمة إعادة التدوير في العديد من المناطق ليست مجهزة بشكل كامل لمعالجة الورق الاصطناعي إلى جانب المواد البلاستيكية التقليدية، مما يؤدي إلى تحديات في الفصل والمعالجة، مما يعيق نمو سوق الورق الاصطناعي القائم على مادة PET. وهذا يحد من إمكانية ممارسات الاقتصاد الدائري واسعة النطاق ويقيد اعتمادها في الأسواق التي يصعب فيها الامتثال لإعادة التدوير. وبدون أنظمة قوية للجمع والمعالجة، لا يمكن تحقيق المزايا البيئية للورق الاصطناعي من مادة PET بشكل كامل، مما يفرض قيودا على نموها العالمي، وخاصة في منطقة آسيا والمحيط الهادئ، وأمريكا اللاتينية، وأجزاء من أفريقيا.

[4إبليلدسيت]

تحليل التجزئة

حسب نوع المنتج

القطاع المطلي يقود السوق، مدفوعًا بقدرته على تعزيز النعومة

بناءً على نوع المنتج، يتم تصنيف السوق إلى مغلفة وغير مغلفة.

يمتلك القطاع المطلي أكبر حصة في سوق الورق الاصطناعي المعتمد على PET. تعمل طبقة الطلاء الخاصة بها على تحسين النعومة والسطوع، مما يضمن إعادة إنتاج صور أكثر وضوحًا وألوان نابضة بالحياة، مما يجعلها مثالية للتغليف المتميز والمواد التسويقية والملصقات عالية الجودة. الصناعات مثل مستحضرات التجميل والأدويةالسلع الفاخرةتعتمد بشكل كبير على الدرجات المطلية نظرًا لقدرتها على دعم متطلبات الرسومات والعلامات التجارية المتطورة. كما توفر المعالجة السطحية المضافة مقاومة للتلطخ والخدش والتعرض البيئي، وبالتالي إطالة عمر المحتوى المطبوع.

يوفر الورق الاصطناعي غير المطلي من مادة PET المتانة والمقاومة المتأصلة لراتينج PET بدون معالجات سطحية إضافية، مما يجعله خيارًا فعالاً من حيث التكلفة للتطبيقات الوظيفية. إنه يحتفظ بالخصائص الأساسية مثل التحمل الكيميائي، ومقاومة الماء، ومقاومة التمزق مع توفير لمسة نهائية غير لامعة تناسب احتياجات الطباعة والتغليف الأساسية. يتم اعتماد هذا النوع من الورق الاصطناعي على نطاق واسع في الملصقات والعلامات والأدلة والخرائط، حيث يكون طول العمر والقوة أكثر أهمية من العرض الرسومي المتطور.

عن طريق التطبيق

يهيمن قطاع التعبئة والتغليف بسبب متانته ومقاومته للرطوبة

بناءً على التطبيق، يتم تصنيف السوق إلى التعبئة والتغليف والطباعة والنشر وغيرها.

يمتلك قطاع التعبئة والتغليف أكبر حصة سوقية من الورق الاصطناعي المعتمد على مادة PET، مدفوعًا بمتانته الفائقة وقدرته على التكيف عبر الصناعات المتنوعة. إن مقاومتها للتمزق، ومقاومة الماء، والقدرة على تحمل الظروف القاسية تجعلها مادة موثوقة لتغليف المواد الغذائية والأدوية ومستحضرات التجميل. يعمل الورق الاصطناعي PET على تحسين رؤية العلامة التجارية من خلال دعم الرسومات النابضة بالحياة والتشطيبات اللامعة والطباعة التفصيلية. علاوة على ذلك، فإن خصائصه الصحية والمقاومة للمواد الكيميائية تضمن سلامة المنتج، وتلبية لوائح الصناعة الصارمة.

تمثل الطباعة والنشر مجالًا رئيسيًا آخر لتطبيق الورق الاصطناعي من مادة PET، مما يزيد من مزيجها الفريد من المتانة وأداء الطباعة عالي الجودة. على عكس الورق التقليدي القائم على اللب، توفر المتغيرات الاصطناعية من PET خصائص مقاومة للتمزق ومقاومة للعوامل الجوية، مما يجعلها مناسبة للغاية للخرائط والأدلة واللافتات الخارجية والمستندات التي يتم التعامل معها بشكل متكرر. يسمح سطحه الأملس بالتصاق الحبر بشكل استثنائي وإعادة إنتاج صور واضحة، وهو أمر ذو قيمة خاصة لنشر المجلات والكتيبات الراقية.

الورق الاصطناعي القائم على PETتوقعات السوق الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific PET-based Synthetic Paper Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، بلغ سوق آسيا والمحيط الهادئ 69 مليون دولار أمريكي، وهو ما يمثل 42.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 73.7 مليون دولار أمريكي في عام 2026، مدعومًا بتوسع صناعات التغليف والتجزئة والنشر. وتهيمن بلدان مثل الصين واليابان والهند وكوريا الجنوبية على الطلب، حيث يؤدي التوسع الحضري السريع وارتفاع الدخل المتاح إلى استهلاك السلع المعبأة. وفي الصين والهند، تعتمد قطاعات التجارة الإلكترونية وتوصيل الأغذية المزدهرة على حلول التعبئة والتغليف ووضع العلامات الدائمة، مما يعزز استخدام الأوراق الاصطناعية. أنشأت اليابان سوقًا ناضجة، حيث تستخدم الورق الاصطناعي من مادة PET على نطاق واسع في مجالات النشر الراقية، ووضع العلامات على الإلكترونيات، والمنتجات المتميزة التعبئة والتغليف.

أمريكا الشمالية

وصل السوق في أمريكا الشمالية إلى 31.3 مليون دولار أمريكي في عام 2025، وهو ما يمثل 19.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 33.2 مليون دولار أمريكي في عام 2026. وتعد أمريكا الشمالية سوقًا بارزًا للورق الاصطناعي من مادة PET، مدفوعًا بالطلب القوي عبر قطاعات التعبئة والتغليف ووضع العلامات والنشر. وتتصدر الولايات المتحدة الاستهلاك الإقليمي، مدعومة بالوجود الكبير للسلع الاستهلاكية، والأغذية والمشروبات، وشركات الأدوية التي تتطلب حلول تعبئة وتغليف عالية الجودة. وتشهد كندا ارتفاع الطلب، لا سيما في مجال تغليف المواد الغذائية ووضع العلامات اللوجستية، حيث يتطلب توسع التجارة الإلكترونية مواد أقوى وأكثر موثوقية.

أوروبا

ساهمت أوروبا بحوالي 35.6 مليون دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 22.00٪، ومن المتوقع أن تصل إلى 37.8 مليون دولار أمريكي في عام 2026. تمثل أوروبا سوقًا يحركه الابتكار للورق الاصطناعي من مادة PET، نظرًا لتركيزها القوي على الاستدامة وإعادة التدوير والتعبئة الصديقة للبيئة. لقد أدت اللوائح الصارمة التي يفرضها الاتحاد الأوروبي بشأن المواد البلاستيكية ذات الاستخدام الواحد ومواد التعبئة والتغليف غير القابلة لإعادة التدوير إلى تسريع اعتماد الأوراق الاصطناعية التي يمكن إعادة تدويرها ضمن تيارات PET. وتعد دول مثل ألمانيا وفرنسا والمملكة المتحدة من المستهلكين الرئيسيين، وخاصة في المواد الغذائية ومستحضرات التجميل وتغليف الأدوية، حيث تعد العلامات التجارية والامتثال لمعايير السلامة أمرًا بالغ الأهمية.

أمريكا اللاتينية

استحوذ سوق أمريكا اللاتينية على 13.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل 8.00٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 14.2 مليون دولار أمريكي في عام 2026. ويتوسع سوق أمريكا اللاتينية بشكل مطرد، مدفوعًا في المقام الأول بتوسع صناعات التغليف والطباعة. تعد البرازيل والمكسيك أكبر المساهمين، حيث تمثل عبوات المواد الغذائية والمشروبات ووضع العلامات التجارية على التجزئة غالبية الاستهلاك. وقد أدى ارتفاع عدد سكان الطبقة المتوسطة في المنطقة إلى خلق طلب قوي على السلع الاستهلاكية ومستحضرات التجميل والأدوية، وكلها تتطلب موثوقة ودائمة. مواد التعبئة والتغليف.

الشرق الأوسط وأفريقيا

حافظت منطقة الشرق الأوسط وأفريقيا على حضور قوي في السوق العالمية، لتصل إلى 14.9 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة 9.00٪، ومن المتوقع أن تصل إلى 15.6 مليون دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، يشهد السوق نموًا مطردًا، مدفوعًا بالطلب المتزايد في تطبيقات التعبئة والتغليف والإعلان والملصقات الصناعية. وفي الشرق الأوسط، تعد دول مثل الإمارات العربية المتحدة والمملكة العربية السعودية من الدول الرائدة في تبني هذه التكنولوجيا، مدعومة بتوسع تجارة التجزئة والسلع الفاخرة والصناعات الغذائية. تلعب التعبئة والتغليف والعلامات التجارية المتميزة دورًا مهمًا في هذه الاقتصادات، مما يجعل الورق الاصطناعي مناسبًا للغاية للملصقات والمواد الترويجية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تؤكد الشركات الرئيسية على الاستدامة لتعزيز حضورها في السوق

يتميز سوق الورق الاصطناعي المعتمد على PET بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على توسيع القدرات والاستدامة وعمليات الدمج والاستحواذ لتعزيز تواجدهم في السوق. ومن بين اللاعبين الرئيسيين في السوق شركة TOYOBO CO., LTD.، وMDV GmbH، ومجموعة Agfa-Gevaert، وCosmo Films، وMitsubishi البوليستر Film GmbH. وتتنافس هذه الشركات على أساس ابتكار المنتجات، وكفاءة التكلفة، والهيمنة الإقليمية. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة في الصناعة.

قائمة المفاتيحلمحة عن شركات الورق الاصطناعي المعتمدة على الحيوانات الأليفة

- شركة تويوبو المحدودة. (اليابان)

- بليهير فولينتكنيك جي إم بي إتش (ألمانيا)

- شركة إم دي في المحدودة (ألمانيا)

- مجموعة أجفا جيفيرت(بلجيكا)

- أفلام كوزمو (الهند)

- Aluminium Féron GmbH & Co. KG (ألمانيا)

- شركة ميتسوبيشي بوليستر فيلم GmbH (ألمانيا)

- بوليبلكس (الهند) ق

- شركة سيهل المحدودة (ألمانيا)

- ريليكو (الولايات المتحدة)

التطورات الصناعية الرئيسية

- مايو 2021:قدمت شركة Cosmo Films ورقًا صناعيًا معتمًا بنسبة 100%، مما يوضح قوته ومتانته كركيزة طباعة عالية الأداء. أدى العرض الجديد إلى توسيع محفظة الشركة من الأفلام المتخصصة، مما عزز ابتكارها في مجال مواد التعبئة والتغليف والطباعة.

- فبراير 2024:بدأت شركة Mitsubishipolyester Film GmbH في بناء خط أفلام HOSTAPHAN PET في فيسبادن، ألمانيا، باستثمار يبلغ حوالي 128.0 مليون دولار أمريكي، وتم الانتهاء منه في الربع الأول من عام 2025. وستتميز المنشأة المؤتمتة للغاية (سعة 27000 طن) باسترداد الحرارة بكفاءة في استخدام الطاقة، ومدخلات PCR لتحقيق مكاسب اقتصادية دائرية، وتغليف اللفات الآلية.

تغطية التقرير

يوفر تحليل السوق العالمية معلومات عن حجم السوق وتوقعات جميع القطاعات. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. فهو يقدم معلومات حول المناطق الرئيسية، ونمو الصناعة الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل حول الشراكات وعمليات الدمج والاستحواذ، وعدد من الشركات المصنعة في البلدان الرئيسية. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.0% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع المنتج

|

|

عن طريق التطبيق

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1164.3 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 303.7 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 69 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 7.0٪ خلال الفترة المتوقعة 2026-2034.

يتصدر القطاع المطلي السوق حسب نوع المنتج.

يعد التوسع في صناعة التغليف عاملاً رئيسياً يقود نمو السوق.

تُعد شركة TOYOBO CO., LTD. وMDV GmbH وAgfa-Gevaert Group وCosmo Films وMitsubishi البوليستر Film GmbH بعضًا من الشركات الرائدة في السوق.

آسيا والمحيط الهادئ تهيمن على السوق.

من المرجح أن يؤدي الطلب المتزايد على التغليف المستدام في السلع الاستهلاكية والأغذية والمشروبات إلى اعتماد المنتج في السنوات القادمة.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة