دعم الأنابيب بحجم سوق الزنبرك، وتحليل الأسهم والصناعة، حسب النوع (نوابض الجهد المتغير ونوابض الجهد الثابت)، حسب المستخدم النهائي (محطات الطاقة، النفط والغاز، المواد الكيميائية، الصيدلانية، وغيرها)، التوقعات الإقليمية، 2026-2034

دعم الأنابيب بحجم سوق الربيع

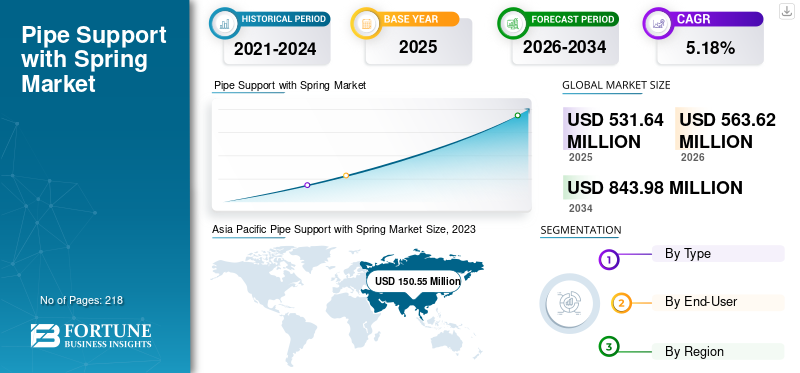

بلغت قيمة دعم الأنابيب العالمي بحجم سوق الربيع 531.64 مليون دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 563.62 مليون دولار أمريكي في عام 2026 إلى 843.98 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.18٪ خلال الفترة المتوقعة.

تم تصميم دعامات الزنبرك لاستيعاب / استيعاب الإزاحة الرأسية لنظام الأنابيب بسبب التغيرات في درجات الحرارة (التمدد الحراري / الانكماش) أو الهبوط، وعوامل أخرى. يتم تثبيت دعامات الزنبرك عندما تتجاوز الحركة الرأسية للأنبوب قدرات الدعامات الثابتة. قد يحدث هذا عندما يتوسع الأنبوب ويرتفع فوق دعمه الثابت أو عندما تكون الحركة الهبوطية مقيدة. في مثل هذه الحالات، توفر الدعامات الزنبركية المرونة اللازمة لمساعدة هذه الحركة دون التسبب في تلف نظام الأنابيب، مما يسبب ضغوطًا عالية في الخط وأحمالًا عالية على مرشات معدات الأنابيب.

أثرت جائحة كوفيد-19 بشكل كبير على دعم الأنابيب في سوق الربيع، مما أثر على جوانب مختلفة مثل ديناميكيات سلسلة التوريد وأنماط الطلب وعمليات السوق بشكل عام. أدت عمليات الإغلاق والقيود إلى إغلاق المصانع وتقليل توافر القوى العاملة، مما تسبب في تأخير إنتاج دعامات الأنابيب.

وشهدت القطاعات الرئيسية مثل النفط والغاز والبناء وتوليد الطاقة تباطؤًا، مما أدى إلى انخفاض الطلب على دعامات الأنابيب بشكل مؤقت. بالإضافة إلى ذلك، تم تأخير أو تأجيل العديد من مشاريع البنية التحتية والصناعية، مما أدى إلى انخفاض الطلب على المدى القصير. ومع استئناف الصناعات عملياتها، كان هناك انتعاش تدريجي في الطلب على أنظمة الدعم هذه، لا سيما في القطاعات الأساسية مثل الطاقة والمرافق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

دعم الأنابيب مع اتجاهات السوق الربيعية

يؤدي تطوير البنية التحتية في الأسواق الناشئة إلى خلق فرص جديدة في الأسواق

وتشهد الأسواق الناشئة تحولاً صناعياً سريعاً، مع إنشاء مرافق تصنيع جديدة، ومصافي، ومحطات توليد الطاقة. تتطلب هذه المشاريع الصناعية أنظمة أنابيب واسعة النطاق، مما يزيد الطلب على دعم الأنابيب الموثوق به مع النوابض لإدارة التمدد الحراري والاهتزازات والأحمال الديناميكية الأخرى. ويؤدي التحضر في دول مثل الصين والهند والبرازيل ودول مجلس التعاون الخليجي إلى ظهور شبكات النقل وتشييد المباني الجديدة والمرافق العامة. غالبًا ما تتضمن هذه المشاريع أنظمة أنابيب معقدة للمياه والغاز والمرافق الأخرى، مما يستلزم حلولًا متقدمة لدعم الأنابيب.

علاوة على ذلك، فإن الطلب على الكهرباء آخذ في الارتفاع في الأسواق الناشئة، مما يؤدي إلى بناء محطات جديدة للطاقة، بما في ذلك محطات الطاقة الحرارية والمائية والكهربائيةالطاقة المتجددةالنباتات. تتطلب هذه المصانع أنظمة أنابيب قوية مدعومة بالينابيع للتعامل مع درجات الحرارة والضغوط العالية. العديد من الأسواق الناشئة غنية بالموارد الطبيعية وتستثمر بكثافة في استكشاف وإنتاج وتكرير النفط والغاز. ويشمل ذلك بناء المصافي وخطوط الأنابيب ومصانع البتروكيماويات، والتي تتطلب جميعها أنظمة دعم الأنابيب المتقدمة لضمان الكفاءة التشغيلية والسلامة. تستثمر منطقة دول مجلس التعاون الخليجي بكثافة في تنويع اقتصادها بعيداً عن النفط، مما يؤدي إلى تطوير قطاعات صناعية جديدة ومشاريع حضرية وبنية تحتية للطاقة. وهذا يدفع الطلب على أنظمة دعم الأنابيب المتقدمة لضمان استقرار وكفاءة شبكات الأنابيب الواسعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

دعم الأنابيب مع عوامل نمو سوق الربيع

النمو في قطاع الطاقة لدفع الطلب على المنتجات

ويستمر الطلب العالمي على الطاقة في الارتفاع، مدفوعا بالنمو السكاني، والتوسع الحضري، والتصنيع. ويستلزم هذا الطلب التوسع في قدرة توليد الطاقة، بما في ذلك بناء محطات جديدة لتوليد الطاقة وتحديث المرافق القائمة. محطات الطاقة الحرارية التي تعتمد على الفحمالغاز الطبيعيأو الطاقة النووية، تتطلب أنظمة أنابيب واسعة النطاق لنقل البخار والماء والسوائل الأخرى. يعد دعم الأنابيب بالزنبركات أمرًا بالغ الأهمية في هذه الأنظمة لاستيعاب التمدد الحراري وتقليل الاهتزاز وضمان سلامة خطوط الأنابيب.

على سبيل المثال، ذكرت وكالة الطاقة الدولية (IEA) أن الطلب العالمي على الكهرباء نما بنسبة 2.2% في عام 2023، مقارنة بنسبة 2.4% في عام 2022. وشهدت الصين والهند والعديد من دول جنوب شرق آسيا نموًا قويًا في الطلب على الكهرباء في عام 2023. ووفقًا لوكالة الطاقة الدولية، من المتوقع أن ينمو الطلب العالمي على الكهرباء بشكل أسرع خلال السنوات الثلاث المقبلة، حيث ينمو بمعدل سنوي متوسط قدره 3.4% حتى عام 2026. وذكرت وكالة الطاقة الدولية أيضًا أنه في وفي عام 2023، نما الطلب على الكهرباء في الصين بنسبة 6.4%، مدعوماً بقطاعي الخدمات والصناعة. ونظرًا لأنه من المتوقع أن يتباطأ النمو الاقتصادي في البلاد ويصبح أقل اعتمادًا على الصناعة الثقيلة، فسوف يتباطأ نمو الطلب على الكهرباء في الصين إلى 5.1% في عام 2024، و4.9% في عام 2025، و4.7% في عام 2026.

أدى تطوير المواد المتقدمة باستخدام تقنيات الزنبرك إلى دعم أكثر متانة وكفاءة للأنابيب

توفر المواد المتقدمة، مثل الفولاذ المقاوم للصدأ والمواد المركبة والسبائك المتخصصة، مقاومة فائقة للتآكل. وهذا مهم بشكل خاص في البيئات القاسية مثل منصات النفط البحرية، والمصانع الكيماوية، ومحطات الطاقة الساحلية، حيث قد تتحلل المواد التقليدية بسرعة. يمكن للمواد الجديدة أن تتحمل درجات الحرارة والضغوط القصوى، مما يجعلها مناسبة للتطبيقات الصعبة في محطات الطاقة وصناعة النفط والغاز. تقلل هذه المتانة من تكاليف الصيانة وتطيل عمر دعامات الأنابيب.

إن استخدام مواد خفيفة الوزن وقوية، مثل المواد المركبة والسبائك عالية القوة، يقلل من الوزن الإجمالي لأنظمة دعم الأنابيب. يمكن أن يؤدي ذلك إلى تبسيط عملية التركيب وتقليل الحمل الهيكلي على المباني والبنية التحتية، مما يعزز السلامة والكفاءة. أدت التطورات في علم المعادن إلى تطوير سبائك عالية القوة يمكنها تحمل أحمال أكبر دون أن تتشوه. وهذا أمر بالغ الأهمية لدعم خطوط الأنابيب الثقيلة في البيئات الصناعية، وضمان الاستقرار والسلامة. يمكن تصميم دعامات النوابض الحديثة بصلابة متغيرة، مما يسمح لها بالتكيف مع الأحمال والظروف المتغيرة. تعتبر هذه المرونة ضرورية في البيئات الديناميكية حيث تخضع خطوط الأنابيب للتمدد الحراري والانكماش والاهتزازات.

العوامل المقيدة

التحديات الفنية والتكلفة الأولية المرتفعة لدعم الأنابيب مع حلول فصل الربيع قد تعيق نمو السوق

يتضمن تصميم دعم الأنابيب بالزنبركات حسابات معقدة لاستخدامها في تطبيقات مثل التمدد الحراري، والاهتزاز، والأحمال الديناميكية. وهذا يتطلب خبرة هندسية متخصصة، الأمر الذي يمكن أن يشكل عائقًا أمام اعتمادها، خاصة في المناطق التي تعاني من نقص في المهنيين المهرة. تتطلب العديد من التطبيقات دعامات أنابيب مصممة خصيصًا لتلبية متطلبات محددة. يمكن أن يستغرق هذا التخصيص وقتًا طويلاً ومكلفًا، مما يؤدي إلى تعقيد عملية التصميم والتنفيذ، وإعاقة دعم الأنابيب مع نمو السوق في فصل الربيع.

غالبًا ما يتطلب تركيب أنظمة دعم الأنابيب المتقدمة الدقة لضمان حسن سير العمل. وهذا يمكن أن يزيد من وقت التثبيت والتكلفة والحاجة إلى التدريب والأدوات المتخصصة. على الرغم من أن الأنظمة المتقدمة مصممة لضمان المتانة، إلا أنها قد تتطلب تقنيات صيانة متخصصة. علاوة على ذلك، قد يكون الوصول إلى الخبرة وقطع الغيار المحددة أمرًا صعبًا، خاصة في المناطق النائية أو الأقل نموًا. إن استخدام مواد عالية الأداء مثل الفولاذ المقاوم للصدأ والمواد المركبة والسبائك المتخصصة يزيد بشكل كبير من التكلفة الأولية مقارنة بالمواد التقليدية. يمكن أن تكون هذه التكاليف باهظة بالنسبة للمشاريع الصغيرة أو الشركات ذات الميزانيات المحدودة. غالبًا ما يتضمن إنتاج أنظمة النوابض المتقدمة عمليات تصنيع معقدة تزيد من السعر.

دعم الأنابيب مع تحليل تجزئة السوق لفصل الربيع

حسب نوع التحليل

عملاء نوابض الجهد المتغير مدفوعون بمرونتهم وقدرتهم على التكيف

حسب النوع، يتم تقسيم سوق دعم الأنابيب العالمي مع النوابض إلى نوابض جهد متغير ونوابض جهد مستمر.

ويهيمن قطاع نوابض الجهد المتغير على حصة السوق. ومن المرجح أن يمتلك هذا القطاع 67.54% من حصة السوق في عام 2026. ويمكن أن تعزى هذه الهيمنة إلى عدة عوامل، بما في ذلك المرونة والقدرة على التكيف مع نوابض الجهد المتغير في مختلف التطبيقات. قدرتها على استيعاب مجموعة واسعة من الأحمال، وملاءمتها لأنواع مختلفة من الأنابيب والظروف البيئية هي التي تزيد الطلب على هذه النوابض.

توفر نوابض الجهد المستمر دعمًا موحدًا عبر نطاق حركة نظام الأنابيب. من المتوقع أن يحصل هذا القطاع على معدل نمو سنوي مركب قدره 5.11٪ خلال فترة التوقعات. وهذا أمر بالغ الأهمية في الحفاظ على سلامة الأنابيب تحت أحمال وظروف مختلفة. إنها مفيدة بشكل خاص في الأنظمة التي يتغير فيها الحمل بشكل متكرر أو حيث تخضع الأنابيب للتمدد الحراري والانكماش.

عن طريق تحليل المستخدم النهائي

إن وجود خطوط أنابيب واسعة النطاق لدى المستخدم النهائي للنفط والغاز يزيد الطلب على دعم أنابيب الزنبرك

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى محطات توليد الطاقة والنفط والغاز والكيماويات والأدوية وغيرها.

يتمتع النفط والغاز بأكبر حصة سوقية في المستخدم النهائي في دعم الأنابيب في سوق الربيع. استحوذ هذا القطاع على 33.07٪ من حصة السوق في عام 2024. وتتطلب شبكة خطوط الأنابيب الواسعة والمعقدة لهذه الصناعة أنظمة دعم قوية للتعامل مع التحديات التشغيلية المختلفة التي أدت إلى نمو السوق. كما هو الحال في محطات توليد الطاقة، غالبًا ما تنقل خطوط أنابيب النفط والغاز السوائل عند درجات حرارة مختلفة، مما يؤدي إلى تمدد وانكماش حراري كبير. تدعم دعامات الزنبرك هذه التغييرات، مما يمنع تلف الأنابيب.

سيستحوذ قطاع محطات الطاقة على 26.08% من حصة السوق في عام 2026. وباعتبارها منشآت صناعية كبرى، تتطلب محطات الطاقة أنظمة أنابيب واسعة النطاق لنقل السوائل مثل الماء والبخار والمواد الكيميائية المختلفة. ويجب دعم أنظمة الأنابيب هذه بشكل كافٍ لضمان التشغيل الآمن والفعال. على سبيل المثال، تعد محطة Castle Peak Power Station واحدة من أكبر محطات الطاقة التي تعمل بالفحم في هونغ كونغ. وتضم المحطة أربع وحدات توليد بقدرة 677 ميجاوات وأربع وحدات توليد بقدرة 350 ميجاوات. قام كاربنتر وباترسون بتوفير دعامات زنبركية متغيرة ومستمرة في عامي 2022 و2020.

يعد دعم الأنابيب المزود بزنبرك في الصناعة الكيميائية مفيدًا في تخفيف انكماش وتمدد الغازات والوقود والمركبات السائلة الأخرى المستخدمة في عملية التصنيع. يتم تعديل أنواع مختلفة من كثافة السوائل ذات نطاقات عمل واسعة من خلال استخدام دعامات الأنابيب مع النوابض، وبشكل أساسي، يتم استخدام دعامات الأنابيب ذات الجهد المتغير في الصناعة الكيميائية.

[تكسيلمنومبي]

رؤى إقليمية

بناءً على المنطقة، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

Asia Pacific Pipe Support with Spring Market Size, 2023 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

في عام 2025، مثلت منطقة آسيا والمحيط الهادئ 172.62 مليون دولار أمريكي، وهو ما يمثل 32.47% من السوق العالمية، ومن المتوقع أن تنمو إلى 185.43 مليون دولار أمريكي في عام 2026. وتشهد بلدان هذه المنطقة، مثل الصين والهند ودول جنوب شرق آسيا، نموًا صناعيًا وتحضرًا سريعًا. وقد أدى ذلك إلى زيادة الطلب على تطوير البنية التحتية، بما في ذلك محطات الطاقة وخطوط أنابيب النفط والغاز ومصانع المعالجة الكيميائية، وكلها تتطلب أنظمة دعم أنابيب قوية. على سبيل المثال، بحلول فبراير 2023، ستصبح محطة هسين تا للطاقة في كاوشيونغ، تايوان، واحدة من أكبر محطات الطاقة التي تعمل بالفحم في تايوان، بقدرة مركبة تبلغ 4.3 جيجاوات. قام كاربنتر وباترسون بتزويد الدعامات الزنبركية والمصدات الهيدروليكية كجزء من بناء هذا المصنع. ومن المتوقع أن يصل حجم السوق في الصين إلى 67.82 مليون دولار أمريكي في عام 2026، في حين من المرجح أن يصل في الهند إلى 38.25 مليون دولار أمريكي ومن المتوقع أن يصل في اليابان إلى 25.81 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذ سوق أمريكا الشمالية على 130.44 مليون دولار أمريكي في عام 2025، وهو ما يمثل 24.54% من الصناعة العالمية، ومن المتوقع أن يصل إلى 137.14 مليون دولار أمريكي في عام 2026. ومن المرجح أن تكون أمريكا الشمالية هي المنطقة الثانية المهيمنة في السوق بقيمة 130.44 مليون دولار أمريكي في عام 2025، حيث تظهر ثاني أسرع معدل نمو سنوي مركب بنسبة 5.03% خلال الفترة المتوقعة لدعم الأنابيب. مع الربيع. أدى التوسع في استخراج الغاز الصخري وتطوير حقول النفط الجديدة إلى زيادة كبيرة في الطلب على أنظمة الأنابيب القوية، بما في ذلك دعم الأنابيب بالينابيع. على سبيل المثال، وفقًا لإدارة معلومات الطاقة، فإن شبكة خطوط أنابيب الغاز الطبيعي الأمريكية هي شبكة متكاملة للغاية تنقل الغاز الطبيعي عبر الولايات المتحدة القارية. تشمل شبكة خطوط الأنابيب حوالي 3 ملايين ميل من الخطوط الرئيسية وخطوط الأنابيب الأخرى التي تربط مناطق إنتاج الغاز الطبيعي ومرافق التخزين مع المستهلكين. في عام 2022، قامت شبكة نقل الغاز الطبيعي بتسليم حوالي 29.2 تريليون قدم مكعب من الغاز الطبيعي إلى حوالي 78.3 مليون مستهلك. ويقدر حجم السوق الأمريكية بـ 109.18 مليون دولار أمريكي في عام 2026.

أوروبا

سجلت أوروبا حجم سوق قدره 107.58 مليون دولار أمريكي في عام 2025، حيث استحوذت على 20.24% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 112.77 مليون دولار أمريكي في عام 2026. وتستثمر أوروبا بكثافة في تحديث البنية التحتية القديمة، بما في ذلك خطوط الأنابيب ومحطات الطاقة والمرافق الصناعية. ومن المرجح أن تصبح المنطقة ثالث أكبر سوق بقيمة 107.58 مليون دولار أمريكي في عام 2025. وغالبًا ما يتطلب تحديث هذه الأنظمة حلولًا متقدمة لدعم الأنابيب لضمان السلامة والكفاءة. إن الميل نحو مصادر الطاقة المتجددة والحاجة إلى دمجها مع البنية التحتية الحالية يزيد الطلب على أنظمة دعم الأنابيب المتقدمة. ويشمل ذلك تطوير خطوط أنابيب ومرافق جديدة للغاز الطبيعي، الذي يُنظر إليه على أنه وقود انتقالي. يتطلب هذا التحول أنظمة دعم أنابيب موثوقة يمكنها التكيف مع ظروف التشغيل الجديدة والمتنوعة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 18.33 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 28.66 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 15.61 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

بلغت قيمة سوق أمريكا اللاتينية 50.09 مليون دولار أمريكي في عام 2025، مستحوذة على 9.42% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 52.88 مليون دولار أمريكي في عام 2026. وتشهد أمريكا اللاتينية تطويرًا مستمرًا للبنية التحتية عبر العديد من القطاعات، مثل النقل والطاقة والتصنيع. يؤدي هذا التطور إلى زيادة الطلب على أنظمة دعم الأنابيب ذات النوابض لضمان موثوقية وكفاءة شبكات الأنابيب.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بنسبة 13.34٪ في السوق العالمية في عام 2025، بقيمة 70.91 مليون دولار أمريكي، ومن المتوقع أن تصل إلى 75.41 مليون دولار أمريكي في عام 2026، وهي منطقة غنية باحتياطيات النفط والغاز، ويتم إجراء استثمارات كبيرة في البنية التحتية للاستخراج والمعالجة والنقل. يعد دعم الأنابيب بالزنبركات أمرًا ضروريًا للحفاظ على سلامة وسلامة هذه الأنظمة، مما يزيد الطلب في المنطقة. ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي 42.78 مليار دولار أمريكي في عام 2025.

اللاعبون الرئيسيون في الصناعة

تعد WITZENMANN واحدة من الشركات الرئيسية نظرًا لحلولها المبتكرة العديدة في القطاع الهندسي

تقوم مجموعة WITZENMANN بتطوير حلول جديدة للتحديات الهندسية الصعبة المتعلقة بفصل الاهتزازات وامتصاص التمدد وتوجيه الوسائط وتعويض التجميع في أنظمة الأنابيب وتركز على حركة الأنابيب لاستراتيجيات الانكماش والتوسع. مع 22 مكتبًا للشركة في 17 دولة، تتواجد مجموعة WITZENMANN في أوروبا وآسيا وأمريكا الشمالية وأمريكا الجنوبية. تشمل المجموعة الواسعة من منتجات الشركة الخراطيم المعدنية، والمعوضات، والمنافيخ المعدنية، ودعامات الأنابيب، وقطع غيار المركبات. وباعتبارها شريكًا في التطوير يتمتع بخبرة تناهز 170 عامًا، توفر الشركة للعملاء في قطاعات التنقل والصناعة والخراطيم المعدنية والتهوية ووحدات الأعمال الفضائية حلولاً وخدمات منتجات مخصصة.

علاوة على ذلك، تعد شركة Piping Technology & Products Inc.، وBinder Group، وCarpenter & Paterson (Asia) Ltd، وغيرها من الشركات الرائدة الأخرى في السوق مع آفاق متزايدة للسوق. تعتبر Binder Group خبيرة في تصميم وإنتاج حلول تعليق الأنابيب المصممة خصيصًا. تتمتع بحضور عالمي يلبي احتياجات الأسواق العالمية من خلال مواقع في إندونيسيا وأستراليا وسنغافورة وغيرها.

قائمة أفضل شركات دعم الأنابيب مع الزنبرك:

- كاربنتر وباترسون آسيا المحدودة.(تايلاند)

- مجموعة بيندر (أستراليا)

- شركة تكنولوجيا الأنابيب والمنتجات.(نحن.)

- ستينار إتش سوندي AS (النرويج)

- الشركة الوطنية لشماعات الأنابيب (الولايات المتحدة)

- سبيكة موحدة (كندا)

- شركة PHD للتصنيع (الولايات المتحدة)

- ريلكو (الولايات المتحدة)

- ويتسنمان(ألمانيا)

- مجموعة أنكوراج (أستراليا)

- شركة سانوا تيكي (اليابان)

- آي تي تي غرينيل (الولايات المتحدة)

- ليسيجا (ألمانيا)

- يدعم الأنابيب الجودة(المملكة المتحدة.)

- آلة Jeongwoo الصناعية (كوريا الجنوبية)

- يونيسون هونغ كونغ (كوريا الجنوبية)

- دعامات الأنابيب بيرجن (هولندا)

- Hesterberg GmbH & Co. KG (ألمانيا)

- شركة PHS Industries Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- في مارس 2024قامت شركة PT&P بتصميم وتصنيع عشرة دعامات زنبركية قياسية سعة 200 يو مع ألواح منزلقة لمصفاة نفط في تكساس. إنها مصنوعة من الفولاذ الكربوني A36 مع تشطيب HDG للألواح والزوايا والعلب. يبلغ ارتفاعها 31 بوصة، وطولها 52 بوصة، وعرضها 19 بوصة. لقد تم تصميمها لتحمل مسافة تتراوح من 3.5 إلى 9.5 بوصة وأحمال عمل تتراوح من 1100 إلى 4800 رطل، كما أنها مصنوعة خصيصًا لتناسب أبعاد صندوق المنافس. خضعت المعدات لاختبار الحمل القياسي قبل التسليم.

- في فبراير 2024قامت شركة Piping Technology and Products, Inc. بإنشاء وتصنيع دعامات زنبركية متغيرة لسيارة F-Type مع أعمدة تحميل داخلية لمصنع بتروكيماويات في كندا. المتغيرات مصنوعة من الفولاذ الكربوني منخفض الحرارة (A516-GR.70N)، وتتراوح درجات حرارة التشغيل من -49 درجة فهرنهايت إلى 122 درجة فهرنهايت مع دعم حمل عمل يبلغ 697 رطلاً وحركات من 0.04 بوصة إلى 0.2 بوصة.

- في مارس 2023أعلنت شركة كاربنتر وباترسون أنهما تقومان بتوريد دعامات الأنابيب المبردة المصممة هندسيًا إلى مصنع تكسير الغاز في الهند.

- في فبراير 2023،قدمت CPA دعامات زنبركية ثابتة ومتغيرة الجهد إلى Scarborough FPU، أستراليا. من المقرر الانتهاء من وحدة Scarborough FPU في عام 2024. وبقدرة إنتاجية تبلغ حوالي 1.8 مليار قدم مكعب قياسي يوميًا، سيتم ربط الجانب العلوي بالبدن شبه الغاطس.

- في سبتمبر 2021، قدمت LISEGA SE نطاقًا جديدًا من دعامات الأنابيب القابلة لضبط الارتفاع والإمالة. إنه يوفر دعمًا موثوقًا للتطبيقات التي تتطلب تعويض محور الأنبوب أو درجة الميل. النطاق القياسي من دعامات الأنابيب المحفزة بالغمس الساخن يغطي أقطار الأنابيب من OD 15 إلى 300 مم.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات البارزة والأنواع والمستخدمين النهائيين للمنتجات الرائدة. بالإضافة إلى ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.18% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 531.64 مليون دولار أمريكي في عام 2025.

ومن المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 531.64 خلال الفترة المتوقعة.

بلغ حجم سوق آسيا والمحيط الهادئ 172.62 مليون دولار أمريكي في عام 2025.

بناءً على المستخدم النهائي، يمتلك قطاع النفط والغاز حصة مهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 843.98 مليون دولار أمريكي بحلول عام 2034.

من المتوقع أن يؤدي النمو في قطاع الطاقة إلى دفع نمو السوق.

تعد Witzenmann Group وPiping Technology & Products Inc. وBinder Group وCarpenter & Paterson (Asia) Ltd وغيرها من أفضل اللاعبين الذين يعملون بنشاط في جميع أنحاء السوق.

- 2021-2034

- 2025

- 2021-2024

- 218

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة