حجم سوق الأنابيب البلاستيكية، والمشاركة وتحليل الصناعة، حسب المادة (البولي فينيل كلورايد (PVC)، والبولي إيثيلين (PE)، والبولي بروبيلين (PP)، وأكريلونيتريل بوتادين ستايرين (ABS)، وغيرها)، حسب التطبيق (البناء والتشييد، والزراعة، والنفط والغاز، والصناعة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأنابيب البلاستيكية والتوقعات المستقبلية

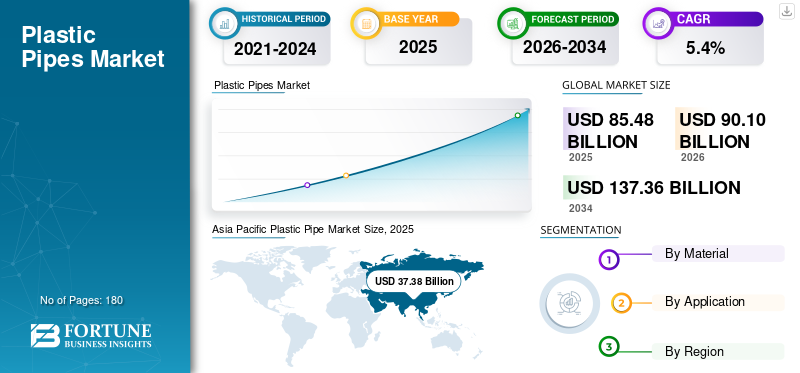

بلغت قيمة حجم سوق الأنابيب البلاستيكية العالمية 85.48 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 90.10 مليار دولار أمريكي في عام 2026 إلى 137.36 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق الأنابيب البلاستيكية العالمية بحصة سوقية بلغت 43.72٪ في عام 2025.

تستخدم أنابيب السوائل البلاستيكية على نطاق واسع في إمدادات المياه ومياه الصرف الصحي والصرف والري وتوزيع الغاز وأنظمة النقل الصناعي. ويرتبط الطلب ارتباطا وثيقا بنشاط البناء والنمو الحضري والإنفاق العام على البنية التحتية. بالمقارنة مع الأنابيب المعدنية والخرسانية، توفر الأنابيب البلاستيكية مقاومة قوية للتآكل، وعمر خدمة طويل، وسهولة التركيب، مما يؤدي إلى انخفاض التكاليف الإجمالية. على الصعيد العالمي، يعتمد الطلب في السوق بشكل أساسي على استبدال شبكات خطوط الأنابيب القديمة، والتوسع التدريجي للمرافق البلدية، والتحسينات المستمرة في الأنظمة الزراعية والصناعية، بدلاً من نمو الحجم السريع القائم على القدرات، بدعم من المعايير التنظيمية وبرامج موثوقية البنية التحتية طويلة المدى في جميع أنحاء العالم.

تهيمن على السوق مجموعة كبيرة من الشركات المصنعة للأنابيب البلاستيكية التي تتمتع بقدرة بثق ثابتة وشبكات توزيع واسعة. يركز اللاعبون الرئيسيون، مثل JM EAGLE, INC. وAliaxis وGF Industry and Infrastructure Flow Solutions وWavin Industries Limited وFinolex Industries Ltd.، على أنظمة الأنابيب PVC وHDPE وPP، والامتثال التنظيمي، وموثوقية التوريد المتسقة. وينتج عن ذلك سوق موحدة إلى حد ما تتميز بالطلب الثابت الذي تقوده البنية التحتية، وارتفاع تكاليف التحويل، والقدرة الخاضعة للرقابة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق الأنابيب البلاستيكية

- حجم السوق عام 2025: 85.48 مليار دولار أمريكي

- حجم السوق عام 2026: 90.10 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 137.36 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الأنابيب البلاستيكية بحصة بلغت 43.72٪ في عام 2025.

- استحوذ قطاع البولي إيثيلين (PE) على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع البناء والتشييد على الحصة الأكبر من السوق في عام 2025.

أمريكا الشمالية

وشكلت أمريكا الشمالية 16.67 مليار دولار أمريكي في عام 2025، مدفوعة بالاستبدال المستمر للبنية التحتية القديمة للمياه والصرف الصحي والصرف الصحي في جميع أنحاء المنطقة.

أوروبا

وصلت قيمة أوروبا إلى 19.84 مليار دولار أمريكي في عام 2025، مع دعم الطلب من خلال مشاريع تجديد المباني، وتحديث البنية التحتية لمياه الصرف الصحي، وأنشطة استبدال خطوط الأنابيب.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية بقيمة 37.38 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 39.63 مليار دولار أمريكي في عام 2026، مدعومة باستثمارات قوية في البناء والبنية التحتية للمياه.

نحن.

وقد بلغت قيمة السوق 14.30 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 85.8% من إيرادات أمريكا الشمالية، مدعومًا بنشاط البناء ومشاريع استبدال خطوط الأنابيب البلدية.

اليابان

الطلب مدفوع بتحديث البنية التحتية للمياه، وصيانة المرافق الحضرية، واعتماد حلول الأنابيب الدائمة عبر التطبيقات السكنية والبلدية.

اقرأ المزيد

اتجاهات سوق الأنابيب البلاستيكية

إن التركيز المتزايد على الأداء وكفاءة دورة الحياة يشكل السوق

الاتجاه الرئيسي فيبلاستيكيركز سوق الأنابيب بشكل متزايد على الأداء والمتانة وتكلفة دورة الحياة بدلاً من السعر الأولي فقط. يختار المشترون بشكل متزايد الأنابيب بناءً على قوة الضغط، وعمر الخدمة الطويل، ومقاومة التآكل أو المواد الكيميائية. واستجابة لذلك، تعمل الشركات المصنعة على تحسين جودة المواد، وتصميم المنتجات، والامتثال للمعايير الأكثر صرامة. يؤدي هذا التحول إلى تغيير مجموعات المنتجات والمواقع التنافسية تدريجيًا، حيث تصبح الموثوقية والأداء طويل المدى أكثر أهمية في قرارات الشراء.

- وفقًا لمكتب المعايير الهندية (BIS)، حكومة الهند، قام BIS بصياغة أكثر من 22000 معيار هندي، بما في ذلك المعايير الإلزامية للأنابيب البلاستيكية المستخدمة في إمدادات المياه والصرف الصحي وتطبيقات البناء، مما يدعم التحول نحو اختيار الأنابيب على أساس الأداء والجودة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

نشاط البناء والتشييد يدعم الطلب على الأنابيب البلاستيكية

يعتمد الطلب على الأنابيب البلاستيكية إلى حد كبير على أنشطة البناء والتشييد، وخاصة في المشاريع السكنية والتجارية. تستخدم الأنابيب المصنوعة من PVC وHDPE على نطاق واسع في أنظمة السباكة الداخلية والصرف الصحي ومياه الأمطار والصرف الصحي نظرًا لمتانتها ومقاومتها للتآكل وسهولة التركيب. يستمر بناء المساكن المستمر، وتجديد المباني القائمة، والامتثال لقوانين البناء الحديثة في دعم الطلب الثابت على الأنابيب البلاستيكية، حيث أن كل هيكل جديد وتعديل يضيف بشكل مباشر إلى الطلب على الأنابيب الأساسية بدلاً من الاستخدام التقديري.

- وفقًا لوزارة جال شاكتي، حكومة الهند، حصلت 15.76 كرور روبية من الأسر الريفية على توصيلات مياه الصنبور في إطار مهمة جال جيفان، التي تدعم الاستخدام واسع النطاق للأنابيب البلاستيكية في البنية التحتية للمياه.

قيود السوق

المعايير التنظيمية وعمليات الموافقة للحد من التوسع في السوق

يمكن أن يكون اعتماد الأنابيب البلاستيكية مقيدًا بمعايير تنظيمية صارمة، ومتطلبات إصدار الشهادات، وعمليات الموافقة المطولة، خاصة في مشاريع البنية التحتية البلدية والعامة. تطبق المناطق المختلفة معايير محددة للمواد والضغط والسلامة، مما قد يؤخر تنفيذ المشروع ويحد من استخدام أنواع معينة من الأنابيب البلاستيكية. يمكن أن تؤدي تكاليف الامتثال والجداول الزمنية الممتدة للاختبار إلى إبطاء اعتماد المنتجات الجديدة، خاصة بالنسبة للمصنعين الصغار، مما يقلل من زخم السوق الإجمالي على الرغم من الطلب الأساسي الثابت.

- وفقًا لمكتب المعلومات الصحفية التابع لحكومة الهند، نما قطاع البناء في الهند بنسبة 9.4% في السنة المالية 2024-2025، مما يعكس نشاطًا قويًا ولكنه يسلط الضوء أيضًا على كيفية تقلب الطلب مع الظروف الاقتصادية ودورات الاستثمار العام.

فرص السوق

يؤدي اعتماد أنظمة الأنابيب البلاستيكية المتقدمة إلى خلق فرص نمو قوية

تظهر فرص النمو في السوق نتيجة الاستخدام المتزايد لأنظمة الأنابيب المتقدمة في المباني الحديثة. توفر المنتجات مثل أنابيب HDPE ذات الضغط العالي والأنابيب متعددة الطبقات وأنظمة الصرف منخفضة الضوضاء متانة وقوة وأداء أفضل من الخيارات التقليدية. مع تحول معايير البناء وتفضيلات العملاء نحو الأداء الأعلى وعمر الخدمة الأطول، خاصة في البناء التجاري والمرتفع، من المتوقع أن ينمو الطلب على حلول الأنابيب البلاستيكية ذات القيمة المضافة بما يتجاوز الأحجام الأساسية المعتمدة على البناء.

- وفقًا لوزارة الإسكان والشؤون الحضرية، حكومة الهند، تم فرض عقوبات على 1.18 كرور منزل بموجب قانون برادان مانتري أواس يوجانا في ديسمبر 2024، مما يدعم الطلب المستمر على الأنابيب البلاستيكية في البناء السكني.

تحديات السوق

يؤثر التقلب في أسعار راتنجات البوليمر على استقرار هامش الربح لمصنعي الأنابيب البلاستيكية

يعيق نمو سوق الأنابيب البلاستيكية بسبب التغيرات المتكررة في أسعار المواد الخام الرئيسية، مثل PVC وراتنجات HDPE. وتتحرك أسعار الراتينج هذه بما يتماشى مع ظروف النفط الخام وظروف سوق البتروكيماويات الأوسع، مما يجعل تخطيط التكلفة أمرًا صعبًا. عندما يكون الطلب من مشاريع البناء ضعيفًا، غالبًا ما لا يتمكن المصنعون من نقل تكاليف المدخلات المرتفعة إلى العملاء بشكل كامل، مما يضغط على هوامش الربح. يؤدي عدم اليقين في التكلفة إلى زيادة المخاطر المالية ويسلط الضوء على الحاجة إلى إدارة المصادر والمخزون بكفاءة.

- وفقًا لمكتب المعلومات الصحفية التابع لحكومة الهند، نفذت الحكومة تدابير الدعم، مثل خطة مساعدة المواد الخام (RMA)، لمساعدة المصنعين على إدارة أسعار المواد الخام المرتفعة والمتقلبة، مما يسلط الضوء على ضغوط التكلفة المستمرة التي يواجهها منتجو القطاعات الصناعية.

تحليل التجزئة

حسب المادة

يهيمن قطاع أنابيب البولي إيثيلين (PE) على قطاع الأنابيب بسبب استخدامها المكثف في إمدادات المياه

على أساس المواد، يتم تقسيم السوق إلىكلوريد البولي فينيل (PVC)،البولي إيثيلين (PE)، البولي بروبيلين (PP)، أكريلونتريل بوتادين ستايرين (ABS)، وغيرها.

استحوذ قطاع البولي إيثيلين (PE) على أكبر حصة سوقية للأنابيب البلاستيكية في عام 2025. وتتصدر أنابيب البولي إيثيلين الاستهلاك نظرًا لاستخدامها المكثف في إمدادات المياه وتوزيع الغاز والصرف الصحي وتطبيقات نقل السوائل الصناعية، حيث تعد المرونة ومقاومة الضغط العالي وعمر الخدمة الطويل أمرًا بالغ الأهمية. إن الطلب على أنابيب البولي إيثيلين مدفوع وظيفيًا بمتطلبات المرافق والبنية التحتية بدلاً من الاستخدام التقديري. ومع توسع شبكات البنية التحتية واستبدال خطوط الأنابيب القديمة، يظل البولي إيثيلين هو قطاع المواد الأكثر أهمية من الناحية الهيكلية في السوق.

من المتوقع أن ينمو قطاع كلوريد البولي فينيل (PVC) بمعدل نمو سنوي مركب يبلغ حوالي 5.2%، مدفوعًا بالاستخدام المستمر في أنظمة السباكة والصرف الصحي نظرًا لانخفاض تكلفته ومتانته وسهولة تركيبه في تشييد المباني.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

قاد قطاع البناء والتشييد السوق بسبب سهولة تركيبه

حسب التطبيق، يتم تقسيم السوق إلى البناء والتشييد، والزراعة،النفط والغاز,الصناعية وغيرها.

استحوذ قطاع البناء والتشييد على الحصة الأكبر في عام 2025، حيث تعد أنظمة الأنابيب ضرورية للسباكة والصرف الصحي والصرف الصحي وإدارة مياه الأمطار في المباني السكنية والتجارية. تُفضل الأنابيب البلاستيكية نظرًا لمقاومتها للتآكل وسهولة التركيب وعمر الخدمة الطويل. نظرًا لأن قوانين البناء تؤكد بشكل متزايد على المتانة وكفاءة استخدام المياه وأداء دورة الحياة، تظل الأنابيب البلاستيكية خيارًا قياسيًا في كل من مشاريع البناء والتجديد الجديدة، مما يخلق قاعدة طلب مستقرة ومدعومة باللوائح تتجاوز دورات البناء قصيرة المدى.

- وفقًا لمكتب الإحصاء الأمريكي، بلغ إجمالي الإنفاق على البناء في الولايات المتحدة 2,169.5 مليار دولار أمريكي في أغسطس 2025، مما يعكس حجم نشاط البناء والبنية التحتية المستمر الذي يدعم الطلب على أنظمة الأنابيب، بما في ذلك الأنابيب البلاستيكية.

ومن المتوقع أن ينمو قطاع الزراعة بمعدل نمو سنوي مركب قدره 6.6٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق الأنابيب البلاستيكية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتلت منطقة آسيا والمحيط الهادئ المركز المهيمن في سوق الأنابيب البلاستيكية في عام 2025، بقيمة 37.38 مليار دولار أمريكي، ومن المتوقع أن تحتفظ بدورها الرائد في عام 2026، لتصل إلى 39.63 مليار دولار أمريكي. وتدعم قيادة المنطقة التوسع الحضري السريع، والبناء السكني على نطاق واسع، والاستثمارات المكثفة في إمدادات المياه والبنية التحتية للصرف الصحي. يستمر الطلب القوي من البناء والتشييد والمرافق البلدية والزراعة والتطبيقات الصناعية في دعم الاستهلاك الكبير للأنابيب البلاستيكية، لا سيما في أنظمة الأنابيب المتينة والفعالة من حيث التكلفة عبر الأسواق النامية والناضجة في المنطقة.

سوق الأنابيب البلاستيكية في الصين

واستنادًا إلى المساهمة القوية لآسيا والمحيط الهادئ وقاعدة البناء والتصنيع واسعة النطاق في الصين، وصل السوق الصيني إلى 13.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 36.5٪ من الإيرادات العالمية. ويتأثر الطلب بالبناء السكني والتجاري، وتوسيع شبكات إمدادات المياه والصرف الصحي، واستمرار الاستثمار في البنية التحتية الحضرية. تدعم القدرة التصنيعية المحلية الواسعة في الصين أيضًا الاستهلاك الكبير للأنابيب البلاستيكية عبر التطبيقات البلدية والزراعية والصناعية.

سوق الأنابيب البلاستيكية في الهند

وبلغ سوق الهند في عام 2025 حوالي 7.32 مليار دولار أمريكي. ويتم دعم النمو من خلال التوسع في البناء السكني والتجاري، وزيادة الاستثمار في البنية التحتية لإمدادات المياه والصرف الصحي، وزيادة استخدام المنتج في الزراعة والري، مدفوعًا بالتوسع الحضري في جميع أنحاء البلاد.

أمريكا الشمالية

تظل أمريكا الشمالية سوقًا إقليميًا مهمًا للأنابيب البلاستيكية ومن المتوقع أن تصل قيمتها إلى 16.67 مليار دولار أمريكي في عام 2025. ويتم دعم الطلب من خلال الاستبدال المستمر للبنية التحتية القديمة للمياه والصرف الصحي والصرف الصحي. وتستفيد المنطقة من القدرة التصنيعية الراسخة، وشبكات التوزيع المتطورة، ومعايير الجودة الصارمة. ومع ذلك، لا يزال نمو السوق معتدلاً، مما يعكس مستويات الاختراق العالية والطبيعة الناضجة لأسواق البناء والمرافق.

سوق الأنابيب البلاستيكية في الولايات المتحدة

ووصلت قيمة السوق في الولايات المتحدة في عام 2025 إلى 14.30 مليار دولار أمريكي، وهو ما يمثل حوالي 85.8% من الإيرادات الإقليمية. ويعزى الاستهلاك إلى البناء السكني والتجاري، واستبدال خطوط أنابيب المياه والصرف الصحي القديمة، والطلب المستمر من تطبيقات معالجة السوائل البلدية والزراعية والصناعية التي تتطلب أنظمة أنابيب متينة وموثوقة.

أوروبا

سجلت أوروبا نموًا متواضعًا في سوق الأنابيب البلاستيكية، حيث وصلت قيمتها إلى 19.84 مليار دولار أمريكي في عام 2025. وتتميز المنطقة بالمعايير التنظيمية الصارمة، وتكاليف الطاقة المرتفعة، وأسواق البناء الناضجة. على الرغم من هذه القيود، فإن الطلب المطرد من تجديد المباني، وتحديث البنية التحتية للمياه والصرف الصحي، واستبدال خطوط الأنابيب القديمة يستمر في دعم استهلاك الأنابيب البلاستيكية عبر التطبيقات السكنية والبلدية.

سوق الأنابيب البلاستيكية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 4.37 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 22.0% من الطلب الإقليمي. ويتم دعم الاستهلاك من خلال أنشطة البناء، وتجديد المباني، والاستثمار المستمر في إمدادات المياه والبنية التحتية لمياه الصرف الصحي، وكل ذلك في ظل معايير صارمة للجودة والأداء.

سوق الأنابيب البلاستيكية في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة في عام 2025 2.86 مليار دولار أمريكي، وهو ما يمثل حوالي 14.4% من الإيرادات الإقليمية. ويتركز الاستهلاك في البناء السكني والتجاري، وأنظمة المياه والصرف الصحي، والاستبدال المستمر للبنية التحتية القديمة لخطوط الأنابيب.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في السوق خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 6.54 مليار دولار أمريكي في عام 2025، مدعومة بتطوير البنية التحتية، وبناء المساكن، وتوسيع شبكات الري الزراعي عبر الاقتصادات الرئيسية. كما تساعد التحسينات التدريجية على الطلب على أنظمة إمدادات المياه والصرف الصحي. وفي منطقة الشرق الأوسط وأفريقيا، يعتمد النمو على التنمية الحضرية، ومشاريع توزيع المياه المرتبطة بتحلية المياه، والاستثمار في البنية التحتية للنفط والغاز. وصلت قيمة سوق الأنابيب البلاستيكية في منطقة الشرق الأوسط وأفريقيا إلى 5.04 مليار دولار أمريكي في عام 2025، مدعومة بمشاريع التوسع في البناء.

سوق الأنابيب البلاستيكية في دول مجلس التعاون الخليجي

وبلغت قيمة سوق الأنابيب البلاستيكية في دول مجلس التعاون الخليجي حوالي 2.50 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 49.6% من الإيرادات الإقليمية. ويعتمد الطلب على أنشطة البناء ومشاريع البنية التحتية للمياه والصرف الصحي والتنمية الحضرية والصناعية المستمرة في اقتصادات دول مجلس التعاون الخليجي الرئيسية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

كثافة رأس المال العالية وإدارة الأصول الاستراتيجية تشكل المنافسة في السوق

سوق الأنابيب البلاستيكية موحد نسبيًا ويتطلب رأس مال كثيف، حيث أن عمليات البثق واسعة النطاق ومتطلبات شهادات المواد وشبكات التوزيع القائمة تخلق حواجز كبيرة أمام الدخول. تحد هذه العوامل من المشاركة الجديدة وتركز العرض بين مجموعة من الشركات المصنعة للأنابيب البلاستيكية الإقليمية والعالمية ذات حجم الإنتاج الراسخ والخبرة الفنية.

يركز اللاعبون الرئيسيون، مثل JM EAGLE, INC. وAliaxis وGF Industry and Infrastructure Flow Solutions وWavin Industries Limited وFinolex Industries Ltd.، في المقام الأول على تحسين كفاءة التصنيع، وتوسيع حافظات المنتجات، وتعزيز وصول التوزيع بدلاً من السعي إلى التوسع الكبير في القدرات. تسلط الأنشطة الأخيرة عبر هذه الشركات الضوء على التركيز الاستراتيجي على الكفاءة التشغيلية، والامتثال التنظيمي، وحلول الأنابيب ذات القيمة المضافة لدعم وضع السوق على المدى الطويل.

قائمة الشركات الرئيسية للأنابيب البلاستيكية

- جي إم إيجل، إنك. (نحن.)

- الصين ليسو (الصين)

- المحور البديل(بلجيكا)

- شركة برنس للأنابيب والتجهيزات المحدودة (الهند)

- أميبلو القابضة المحدودة (النمسا)

- حلول تدفق الصناعة والبنية التحتية GF(سويسرا)

- وافين للصناعات المحدودة(هولندا)

- ريهاو (ألمانيا)

- فينوليكس للصناعات المحدودة(الهند)

- شركة شيفرون فيليبس للكيماويات ذ.م.م. (نحن.)

التطورات الصناعية الرئيسية

- نوفمبر 2023:أكملت شركة Georg Fischer AG عملية الاستحواذ على شركة Uponor Corporation، ودمجت أنظمة الأنابيب البلاستيكية الخاصة بشركة Uponor في قسم أنظمة الأنابيب GF التابع لها لإنشاء شركة رائدة عالميًا في مجال الحلول المستدامة للمياه والتدفق البلاستيكي.

- يونيو 2023:أكملت شركة Aliaxis SA الاستحواذ على قسم التصنيع في شركة فالنسيا للأنابيب في الولايات المتحدة، مما أدى إلى توسيع وجودها في أمريكا الشمالية وتعزيز إنتاج الأنابيب البلاستيكية وتوزيعها.

- أغسطس 2024:انضمت شركة تصنيع أنابيب الضغط الأسترالية إلى مجموعة أميبلو لتوسيع وجودها في منطقة آسيا والمحيط الهادئ وتعزيز محفظتها من أنظمة الأنابيب ذات القطر الكبير لتطبيقات إمدادات المياه والبنية التحتية لمياه الصرف الصحي.

- أغسطس 2020:تعاونت شركة Prince Pipes and Fittings Ltd. مع شركة Lubrizol Advanced Materials لإطلاق حل أنابيب CPVC في الهند، مما يعزز مجموعة أنابيب السباكة البلاستيكية CPVC لتطبيقات المباني السكنية والتجارية.

تغطية التقرير

يوفر تحليل السوق العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك الحصة السوقية والملفات التعريفية للاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.4% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

حسب المادة والتطبيق والمنطقة |

|

حسب المادة |

|

|

بواسطةطلب |

|

|

بواسطة الجغرافيا |

أمريكا الشمالية (حسب المادة والتطبيق والبلد) o الولايات المتحدة (حسب الطلب) o كندا (حسب الطلب) أوروبا (حسب المادة والتطبيق والبلد) o ألمانيا (حسب الطلب) o المملكة المتحدة (حسب الطلب) o فرنسا (حسب الطلب) o إيطاليا (حسب الطلب) o إسبانيا (حسب الطلب) o بقية أوروبا (حسب الطلب) منطقة آسيا والمحيط الهادئ (حسب المادة والتطبيق والدولة) o الصين (حسب التطبيق) o الهند (حسب الطلب) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) أمريكا اللاتينية (حسب المادة والتطبيق والبلد) o البرازيل (حسب الطلب) o المكسيك (حسب الطلب) o بقية أمريكا اللاتينية (حسب التطبيق) الشرق الأوسط وأفريقيا (حسب المادة والتطبيق والدولة) o دول مجلس التعاون الخليجي (حسب التطبيق) o جنوب أفريقيا (حسب الطلب) o بقية دول الشرق الأوسط وأفريقيا (حسب التطبيق) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قدّر بـ 85.48 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 137.36 مليار دولار أمريكي بحلول عام 2034.

بتسجيل معدل نمو سنوي مركب قدره 5.4٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

ومن خلال التطبيق، قاد قطاع البناء والتشييد في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

يعد نشاط البناء والبنية التحتية المستدام هو العامل الرئيسي الذي يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة