حجم سوق البلاستيك للوقود، والمشاركة وتحليل الصناعة، حسب التكنولوجيا (الانحلال الحراري، والتغويز، والتسييل الحراري المائي (HTL)، وإزالة البلمرة الحفزية)، حسب نوع الوقود (الديزل / زيت الوقود، النفتا / الزيت الخفيف، الوقود البنزين، الغاز الاصطناعي، وغيرها)، حسب نوع المواد الخام (البولي أوليفينات (PE، PP)، البوليسترين (PS)، البولي إيثيلين تيريفثاليت (PET)، والنفايات البلاستيكية المختلطة)، و التوقعات الإقليمية، 2026-2034

حجم سوق البلاستيك للوقود ونظرة عامة على الصناعة

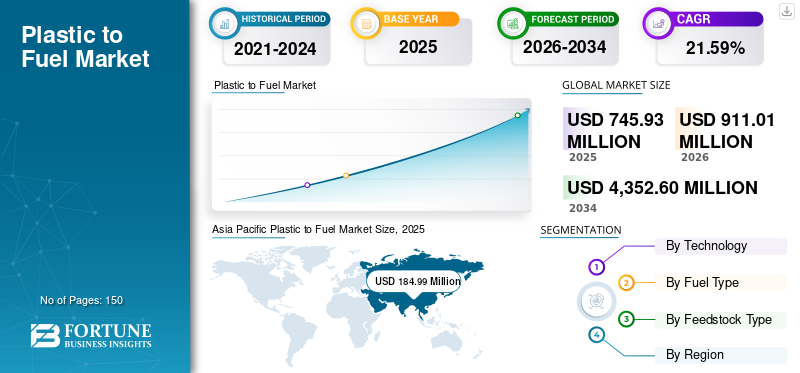

بلغت قيمة حجم سوق البلاستيك العالمي للوقود 745.93 مليون دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 911.01 مليون دولار أمريكي بحلول عام 2026. ومن المتوقع أن يصل السوق إلى 4,352.60 مليون دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 21.59٪ خلال الفترة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على سوق الوقود البلاستيكي بحصة سوقية بلغت 24.79٪ في عام 2025.

تطبق الحكومات في الهند واليابان تفويضات صارمة لإعادة التدوير وتحويل النفايات إلى طاقة، مما يعزز الاقتصاد الدائري للحد من التلوث. من المتوقع أن يشهد السوق نموًا مرتفعًا بسبب زيادة التصنيع والحاجة إلى معالجة الكميات المتزايدة من النفايات البلاستيكية الصناعية والبلدية.

تحويل البلاستيك إلى وقود (PTF) هي عملية إعادة تدوير كيميائية تعمل على تحويل النفايات البلاستيكية غير القابلة لإعادة التدوير أو التي يصعب إعادة تدويرها إلى منتجات طاقة قابلة للاستخدام، وخاصة الاصطناعيةالنفط الخام,الديزل والبنزين والهيدروجين. تعمل هذه التقنية على تفكيك سلاسل البوليمر باستخدام الحرارة (التحلل الحراري)، أو المحفزات، أو التغويز في غياب الأكسجين لتحويل النفايات إلى طاقة عالية القيمة، مما يعالج التلوث البلاستيكي والحاجة إلى أنواع وقود بديلة.

تعد شركة Brightmark لاعبًا بارزًا في صناعة تحويل البلاستيك إلى وقود، حيث تركز على تحويل نفايات البلاستيك إلى وقود وشمع باستخدام تقنية الانحلال الحراري الخاصة. في حين أن برايتمارك هي شركة مبتكرة رئيسية في أمريكا الشمالية، فإن الشركات الأخرى في السوق العالمية تشمل Agilyx Corporation، وBrightmark LLC، وPlastic Energy Ltd. Quantafuel ASA، وNexus Circular.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

البلاستيك للوقود السوق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 745.93 مليون دولار أمريكي

- حجم السوق عام 2026: 911.01 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 4,352.60 مليون دولار أمريكي

- معدل النمو السنوي المركب: 21.59% (2026-2034)

- سيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 24.79٪ في عام 2025.

- سيطر قطاع الانحلال الحراري على السوق بحصة قدرها 72.84% في عام 2025.

- استحوذ قطاع النافتا/النفط الخفيف على أكبر حصة سوقية بنسبة 38.95% في عام 2025.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 184.99 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 229.03 مليون دولار أمريكي في عام 2026.

أمريكا الشمالية

تمتلك أمريكا الشمالية 157.40 مليون دولار أمريكي في عام 2025.

أوروبا

وشكلت أوروبا 138.53 مليون دولار أمريكي في عام 2025.

نحن.

وصلت قيمة السوق الأمريكية إلى 137.96 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 18.50٪ من السوق العالمية.

اليابان

وصلت قيمة سوق اليابان إلى 21.64 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.90% من الإيرادات العالمية.

اقرأ المزيد

البلاستيك لاتجاهات سوق الوقود

التحول نحو الاقتصاد الدائري وتكامل المصافي يشكل اتجاهات السوق

ويتوافق سوق تحويل البلاستيك إلى وقود بشكل متزايد مع أهداف الاقتصاد الدائري، حيث يتم تحويل نفايات البلاستيك إلى منتجات وقود قيمة أو مواد أولية للعمليات البتروكيماوية. تقوم الشركات بدمج تقنيات تحويل البلاستيك مع البنية التحتية الحالية للتكرير لتحسين الكفاءة وجودة المنتج.

- على سبيل المثال، في مارس 2026، وقعت شركة Re Sustainability وشركة Indian Oil Corporation مذكرة تفاهم لإطلاق أول مبادرة وطنية في الهند لجمع وإعادة تدوير زيوت التشحيم المستعملة. وتستهدف الشراكة الاسترداد المنظم لـ 100 ألف طن سنويًا، وبناء منشآت إعادة التكرير لإنتاج الزيوت الأساسية من المجموعة I/II+، وتعزيز الاقتصاد الدائري، وتقليل واردات النفط الخام، وتعزيز الاستدامة البيئية.

ويعود هذا الاتجاه إلى الضغوط التنظيمية المتزايدة للحد من النفايات البلاستيكية وانبعاثات الكربون مع تعظيم استرداد الموارد. تكتسب تقنيات إعادة التدوير المتقدمة زخمًا لأنها تتيح تحويل المواد البلاستيكية غير القابلة لإعادة التدوير إلى وقود قابل للاستخدام، مما يدعم أهداف الاستدامة. بالإضافة إلى الشراكات بينإدارة النفاياتتعمل الشركات ومقدمو التكنولوجيا وشركات النفط على تسريع عملية التسويق. يعزز هذا التكامل قابلية التوسع والجدوى الاقتصادية، مما يضع تحويل البلاستيك إلى وقود كحل رئيسي في أنظمة إدارة النفايات واستعادة الطاقة العالمية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

إن زيادة إنتاج النفايات البلاستيكية وخيارات إعادة التدوير المحدودة هي التي تقود السوق

أدى النمو السريع في الاستهلاك العالمي للبلاستيك إلى زيادة كبيرة في النفايات البلاستيكية، والتي لا يمكن إدارة الكثير منها بشكل فعال من خلال طرق إعادة التدوير التقليدية. إعادة التدوير الميكانيكية محدودة بسبب تحديات التلوث والتحلل والفرز، مما يترك جزءًا كبيرًا من النفايات البلاستيكية دون معالجة. توفر تقنيات تحويل البلاستيك إلى وقود مسارًا بديلاً للتعامل مع هذه النفايات غير القابلة لإعادة التدوير عن طريق تحويلها إلى منتجات طاقة قابلة للاستخدام.

- في سبتمبر 2025، أعلنت NETL عن تطورات في أبحاث احتجاز الكربون، مع التركيز على تقنيات الأغشية لانبعاثات مصانع الصلب والاختبارات الميدانية المباشرة لالتقاط الهواء في المركز الوطني لالتقاط الكربون. تهدف هذه المبادرات إلى خفض التكاليف وتعزيز كفاءة فصل ثاني أكسيد الكربون للتطبيقات الصناعية، مما يدعم الولايات المتحدة.إزالة الكربونالأهداف من خلال حلول التقاط قابلة للتطوير وعالية النقاء.

وتسعى الحكومات والصناعات إلى إيجاد حلول للحد من الاعتماد على مدافن النفايات والتلوث البيئي، الأمر الذي يدفع إلى اعتماد هذه التقنيات. إن القدرة على معالجة المواد البلاستيكية المختلطة والملوثة تجعل تحويل البلاستيك إلى وقود خيارًا جذابًا. ومع استمرار ارتفاع أحجام النفايات، من المتوقع أن يؤدي الطلب على حلول تحويل النفايات الفعالة والقابلة للتطوير إلى دعم البلاستيك بقوة لتغذية نمو السوق.

قيود السوق

إن الاستثمار الرأسمالي المرتفع والتعقيد التشغيلي يعيقان نمو السوق

تتطلب تقنيات تحويل البلاستيك إلى وقود استثمارات أولية كبيرة لبناء المصانع، والمعدات المتقدمة، والتكامل مع الأنظمة الحالية. إن تعقيد هذه العمليات، بما في ذلك إعداد المواد الأولية، والتحكم في درجة الحرارة، وإدارة الانبعاثات، يزيد من تكاليف التشغيل. بالإضافة إلى ذلك، يمكن أن تؤثر جودة المواد الخام غير المتسقة على كفاءة العملية وإنتاجية المنتج، مما يجعل من الصعب الحفاظ على عمليات مستقرة. غالباً ما تواجه الجهات الفاعلة الصغيرة تحديات في تأمين التمويل بسبب المخاطر المتصورة المرتبطة بالتكنولوجيات الناشئة. ويزيد الامتثال التنظيمي والمعايير البيئية من التكاليف، خاصة في المناطق المتقدمة. ويمكن لهذه الحواجز المالية والفنية أن تبطئ نشر المشروع وتحد من توسع السوق. ونتيجة لذلك، وعلى الرغم من الإمكانات القوية، فإن اعتماد حلول تحويل البلاستيك إلى وقود قد يكون مقيدًا بسبب مخاوف الجدوى الاقتصادية في مناطق معينة.

فرص السوق

ومن المتوقع أن يؤدي التوسع في الأسواق الناشئة ذات التوافر العالي للنفايات إلى خلق فرص مربحة

توفر الاقتصادات الناشئة فرصًا كبيرة لسوق تحويل البلاستيك إلى وقود بسبب النمو السريع في استهلاك البلاستيك والبنية التحتية المحدودة لإدارة النفايات. تواجه العديد من هذه المناطق تحديات تتعلق بتدفق النفايات والتلوث البيئي، مما يخلق حاجة قوية لحلول بديلة لمعالجة النفايات. ويمكن لتقنيات تحويل البلاستيك إلى وقود معالجة هذه القضايا عن طريق تحويل النفايات البلاستيكية الوفيرة إلى منتجات طاقة قيمة. ويؤدي انخفاض تكاليف العمالة والتشغيل في هذه المناطق إلى تعزيز جدوى المشروع. تستكشف الحكومات بشكل متزايد السياسات والحوافز لتعزيز حلول تحويل النفايات إلى طاقة، وفتح الأبواب أمام الاستثمار ونشر التكنولوجيا. وبالإضافة إلى ذلك، يمكن للشراكات مع السلطات المحلية وأصحاب المصلحة من القطاع الخاص أن تسهل تطوير البنية التحتية. يوفر مشهد السوق المتوسع هذا إمكانات نمو كبيرة للشركات التي تسعى إلى توسيع نطاق عملياتها عالميًا.

تحديات السوق

يخلق تقلب المواد الخام وقيود سلسلة التوريد تحديات أمام نمو السوق

أحد التحديات الرئيسية في سوق تحويل البلاستيك إلى وقود هو التباين في تكوين المواد الأولية، والذي يمكن أن يؤثر بشكل كبير على كفاءة العملية وجودة الإنتاج. غالبًا ما تحتوي النفايات البلاستيكية المختلطة على ملوثات ورطوبة وأنواع مختلفة من البوليمر، مما يتطلب معالجة مسبقة وفرزًا مكثفًا. كما أن سلاسل التوريد غير المتسقة والافتقار إلى أنظمة منظمة لجمع النفايات تزيد من تعقيد توافر المواد الأولية. يمكن أن يؤدي عدم القدرة على التنبؤ هذا إلى اضطرابات تشغيلية وزيادة التكاليف. بالإضافة إلى ذلك، فإن المنافسة مع إعادة التدوير الميكانيكية للنفايات البلاستيكية عالية الجودة يمكن أن تحد من الوصول إلى المواد الأولية المناسبة. يعد ضمان الإمداد الثابت والموثوق بالمواد المناسبة أمرًا بالغ الأهمية للحفاظ على أداء المصنع وربحيته. ويتطلب التصدي لهذه التحديات الاستثمار في تقنيات الفرز المتقدمة وتحسين البنية التحتية لإدارة النفايات.

تحليل التجزئة

بواسطة التكنولوجيا

أغشية الانحلال الحراري هي المهيمنة بسبب كفاءتها العالية

استنادًا إلى التكنولوجيا، يتم تصنيف السوق إلى الانحلال الحراري، والتغويز، والتسييل الحراري المائي (HTL)، وإزالة البلمرة الحفزية.

في عام 2025، هيمن الانحلال الحراري على السوق بحصة سوقية بلغت 72.84% بسبب كفاءته المؤكدة في تحويل النفايات المتنوعة إلى وقود عالي الجودة مثل الديزل والغازولين.

يبرز التسييل الحراري المائي (HTL) باعتباره القطاع الأسرع نموًا بمعدل نمو سنوي مركب يقدر بـ 26.35٪ خلال الفترة المتوقعة، مع الاستفادة من العمليات القائمة على الماء للتعامل بشكل أفضل مع المواد البلاستيكية الرطبة والكتلة الحيوية، والبدائل الواعدة القابلة للتطوير ومنخفضة الانبعاثات وسط تزايد متطلبات الاستدامة.

حسب نوع الوقود

ويستحوذ النافتا/وقود النفط الخفيف على الحصة الأكبر بسبب تنوع إنتاج البتروكيماويات

بناءً على نوع الوقود، يتم تصنيف السوق إلى الديزل / زيت الوقود، النفتا / الزيت الخفيف، الوقود ذو نطاق البنزين،سينغازوآخرون.

في عام 2025، تهيمن النفتا/النفط الخفيف على حصة سوقية تبلغ 38.95%، وتتميز بتنوعها في إنتاج البتروكيماويات وقيمتها السوقية العالية من المواد الأولية البلاستيكية المختلطة.

يبرز الديزل / زيت الوقود باعتباره القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 21.06٪، مدفوعًا بارتفاع الطلب الصناعي، واحتياجات الشحن البحري، والتقدم في عوائد التكرير من عمليات الانحلال الحراري.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المواد الخام

تحتوي البولي أوليفينات (PE، PP) على الرصاص بسبب إنتاجيتها العالية مقارنة بنظيراتها

بناءً على نوع المواد الخام، يتم تصنيف السوق إلى البولي أوليفينات (PE، PP)، والبوليسترين (PS)، والبولي إيثيلين تيريفثاليت (PET)، والنفايات البلاستيكية المختلطة.

في عام 2025، هيمنت البولي أوليفينات مثل البولي إيثيلين (PE) والبولي بروبيلين (PP) على حصة سوق البلاستيك كوقود بنسبة 53.89%، مما يوفر عوائد عالية من الوقود القيم بسبب بساطتها.الهيدروكربونالهياكل المثالية لتحويل الانحلال الحراري.

تبرز النفايات البلاستيكية المختلطة باعتبارها القطاع الأسرع نموًا بمعدل نمو سنوي مركب يبلغ 23.35%، مدعومة بالتوافر الوفير، والجمع الفعال من حيث التكلفة من مصادر متنوعة، والابتكارات التي تتيح المعالجة الفعالة للخلطات الصعبة.

البلاستيك لسوق الوقود التوقعات الإقليمية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Plastic to Fuel Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على الحصة الأكبر في عام 2025، بقيمة 184.99 مليون دولار أمريكي ومن المقدر أن تصل إلى 229.03 مليون دولار أمريكي في عام 2026. وتقود المنطقة نمو سوق تحويل البلاستيك إلى وقود من خلال كميات هائلة من النفايات البلاستيكية الناجمة عن التحضر السريع والتصنيع في الصين والهند وجنوب شرق آسيا. تعمل السياسات الحكومية الداعمة على تعزيز تقنيات الطاقة المتجددة، في حين تعمل الاستثمارات في البنية التحتية لإدارة النفايات على تسريع اعتماد محطات الانحلال الحراري والتغويز لإنتاج الوقود المحلي.

الصين البلاستيك لسوق الوقود

وبلغت قيمة السوق الصينية حوالي 58.80 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.88٪ من الإيرادات العالمية. تقود الصين نموًا هائلاً في السوق من خلال توليد الوقود من النفايات البلاستيكية على نطاق واسع من هيمنتها الصناعية والتوسع الحضري. أدى حظر الاستيراد لعام 2018 إلى تحويل التركيز إلى المعالجة المحلية، مما حفز مصانع الانحلال الحراري ودعم السياسات لاستعادة الطاقة. تعالج الاستثمارات في التقنيات المتقدمة ضغوط مدافن النفايات، مما يضع الصين في مكانة رائدة في منطقة آسيا والمحيط الهادئ وسط تفويضات الاستدامة المتزايدة ومبادرات الاقتصاد الدائري.

الهند البلاستيك لسوق الوقود

من المتوقع أن يكون سوق الهند واحدًا من أكبر الأسواق العالمية، حيث تصل إيرادات عام 2025 إلى 44.29 مليون دولار أمريكي، وهو ما يمثل حوالي 5.94% من السوق العالمية.

اليابان من البلاستيك إلى سوق الوقود

وفي عام 2025، استحوذت اليابان على 21.64 مليون دولار أمريكي، وهو ما يمثل حوالي 2.90% من الإيرادات العالمية.

أمريكا الشمالية

وصل سوق أمريكا الشمالية إلى 157.40 مليون دولار أمريكي في عام 2025 ويظهر نموًا قويًا مدعومًا بتقنيات إعادة التدوير المتقدمة وتقنيات تحويل البلاستيك إلى وقود واللوائح التنظيمية الملائمة التي تعالج أكثر من خمسة وثلاثين مليون طن من النفايات البلاستيكية السنوية، لا سيما في الولايات المتحدة. وتدفع مبادرات الاستدامة المؤسسية والابتكارات التكنولوجية مرافق تحويل قابلة للتطوير، مما يضع المنطقة كشركة رائدة في إنتاج الوقود عالي الكفاءة.

الولايات المتحدة من البلاستيك إلى سوق الوقود

ومع المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة في المنطقة، بلغت تقديرات السوق الأمريكية لعام 2025 137.96 مليون دولار أمريكي، وهو ما يمثل حوالي 18.50٪ من السوق العالمية.

أوروبا

بلغت القيمة السوقية لأوروبا 138.53 مليون دولار أمريكي في عام 2025، حيث تتقدم بشكل مطرد من خلال تفويضات الاقتصاد الدائري الصارمة والصفقة الخضراء، والاستثمار بشكل متزايد فيبلاستيكإعادة التدوير من أجل استعادة الطاقة في جميع أنحاء ألمانيا وفرنسا والمملكة المتحدة. تعمل طموحات الاستدامة على تقليل الاعتماد على مدافن النفايات، مما يعزز إعادة تدوير المواد الكيميائية ومشاريع تحويل النفايات إلى وقود والتي تتماشى مع أهداف خفض الانبعاثات الأوسع.

ألمانيا البلاستيك لسوق الوقود

استحوذ السوق الألماني على 33.70 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 41.95 مليون دولار أمريكي في عام 2026، وهو ما يمثل حوالي 4.52٪ من إيرادات الصناعة العالمية.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً خلال الفترة المتوقعة. ومن المقرر أن تصل قيمة السوق إلى 159.99 مليون دولار أمريكي في عام 2026. وتظهر أمريكا اللاتينية توسعًا واعدًا في البرازيل والمكسيك والأرجنتين، حيث تولد المراكز الصناعية كمية كبيرة من البلاستيك لتحويل الوقود. تعمل اللوائح البيئية المتزايدة والاستثمارات في البنية التحتية على تعزيز الممارسات المستدامة، وتعزيز اختراق السوق من خلال اعتماد التكنولوجيا ومبادئ الاقتصاد الدائري.

البرازيل البلاستيك لسوق الوقود

وحقق سوق البرازيل 67.21 مليون دولار أمريكي في عام 2025، وهو ما يمثل حصة ضئيلة جدًا من السوق العالمية.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على حصة سوقية بلغت 14.08٪ في عام 2025 بقيمة 105.02 مليون دولار أمريكي. وتشهد المنطقة نموًا ناشئًا وسط تحديات النفايات المتزايدة وجهود تنويع الطاقة. تسلط البيانات المحدودة الضوء على الإمكانات المتاحة في المراكز الحضرية، حيث تستكشف الدول الغنية بالنفط البدائل وتستثمر فيها الدول الأفريقيةتحويل النفايات إلى طاقةلمعالجة التلوث والحصول على الطاقة، على الرغم من أن تخلف البنية التحتية يعيق هذه الوتيرة.

سوق البلاستيك في دول مجلس التعاون الخليجي للوقود

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 56.86 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 7.62% من السوق العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يقوم البائعون بزيادة حصتهم في السوق من خلال الشراكات وتوسيع الأعمال والتقدم التكنولوجي

يتم توحيد السوق العالمية، ويضم مزيجًا من اللاعبين الرئيسيين في السوق العالمية والإقليمية. تشمل الشركات رفيعة المستوى Agilyx Corporation، وBrightmark LLC، وPlastic Energy Ltd.، وQuantafuel ASA، وNexus Circular. في مارس 2026، أطلقت TotalEnergies وPlastic Energy أول مصنع متقدم لإعادة تدوير البلاستيك في فرنسا في موقع Grandpuits الخالي من الخام، حيث يقوم بمعالجة 15000 طن من النفايات البلاستيكية المنزلية التي يصعب إعادة تدويرها سنويًا عن طريق التحليل الحراري إلى مواد خام نفطية صناعية. يدعم هذا الإنجاز أهداف الاقتصاد الدائري، وتحويل النفايات من مدافن النفايات والحرق مع تعزيز هدف TotalEnergies المتمثل في البوليمر المعاد تدويره بنسبة 30% بحلول عام 2030.

تم تقديم قائمة بأسماء شركات البلاستيك الرئيسية في سوق الوقود

- شركة أجيليكس(نحن.)

- برايتمارك ذ م م (الولايات المتحدة)

- شركة الطاقة البلاستيكية المحدودة (المملكة المتحدة)

- كوانتافيول ASA (النرويج)

- نيكزس التعميم(نحن.)

- تقنيات إعادة التدوير المحدودة (المملكة المتحدة)

- طاقة فادكس(كندا)

- شركة كلين للصناعات (كندا)

- OMV AG (النمسا)

- شركة شل بي إل سي (المملكة المتحدة)

- شركة اكسون موبيل(نحن.)

- شركة شيفرون فيليبس للكيماويات(نحن.)

- سابك (المملكة العربية السعودية)

- ليسيلا القابضة المحدودة (أستراليا)

التطورات الصناعية الرئيسية

- مارس 2026:وقعت CSIR-IICT مذكرة تفاهم مع شركة 2 Degrees Clicon Pvt. المحدودة لتطوير تكنولوجيا تحويل البلاستيك إلى وقود، وتحويل المواد البلاستيكية غير القابلة لإعادة التدوير مثل عبوات الوجبات الخفيفة إلى وقود صناعي مثل وقود الديزل البديل ووقود البتروبوليمر. ويعزز هذا التعاون في حيدر أباد الإدارة المستدامة للنفايات ويقلل الاعتماد على الوقود الأحفوري.

- مارس 2026: قامت شركة Neste بتكليف أكبر منشأة في العالم في مصفاة بورفو بفنلندا لترقية النفايات البلاستيكية المسالة (LWP) إلى نفايات عالية الجودةالبتروكيماوياتيعالج هذا الاستثمار ما يصل إلى 150 ألف طن سنويًا من المواد البلاستيكية التي يصعب إعادة تدويرها مثل التغليف متعدد الطبقات، وتوسيع نطاق إعادة تدوير المواد الكيميائية مع تقليل استخدام الأحفوري والانبعاثات.

- مارس 2026: أطلقت كوبا مشروع بيراليس في هولغوين، باستخدام الانحلال الحراري لتحويل النفايات البلاستيكية إلى وقود. تنتج معالجة 100 كجم من البلاستيك حوالي 100 لتر من زيت الانحلال الحراري، الذي يمكن إعادة تكريره إلى بنزين وديزل، مما يساعد في إعادة التدوير وتلبية احتياجات الطاقة المحلية.

- أغسطس 2025:طور باحثون أمريكيون صينيون طريقة رائدة من خطوة واحدة لتحويل النفايات البلاستيكية المختلطة السامة إلى بنزين بكفاءة تزيد عن 95% في درجة حرارة الغرفة. وباستخدام الإيزوألكانات الخفيفة والمحفزات، فإنه ينتج الهيدروكربونات الموجودة في نطاق البنزين، والمواد الخام الكيميائية، وحمض الهيدروكلوريك، مما يعزز اقتصادًا دائريًا قابلاً للتطوير.

- فبراير 2025:تقوم شركة Petgas بتحويل النفايات البلاستيكية إلى وقود عن طريق الانحلال الحراري، حيث تقوم بمعالجة 1.5 طن أسبوعيًا لإنتاج 365 جالونًا من البنزين والديزل والكيروسينمع انبعاثات أقل بنسبة 50% من الوقود التقليدي. يتم التبرع بالوقود محليًا، بهدف تحقيق اقتصاد دائري لمكافحة التلوث في خليج المكسيك.

تغطية التقرير

يوفر تحليل سوق البلاستيك العالمي للوقود دراسة متعمقة لحجم السوق وتوقعات جميع القطاعات المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات الصناعة المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. ويشمل التقرير أيضًا مشهدًا تنافسيًا مفصلاً، بما في ذلك حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيم السوق

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 21.59% من 2026 إلى 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب التكنولوجيا ونوع الوقود ونوع المواد الخام والمنطقة |

| بواسطة التكنولوجيا |

|

| حسب نوع الوقود |

|

| حسب نوع المواد الخام |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 745.93 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4,352.60 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية لمنطقة آسيا والمحيط الهادئ 184.99 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 21.59٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع النافتا/النفط الخفيف قطاع نوع المواد الخام.

إن ارتفاع ندرة المياه إلى جانب زيادة توليد النفايات البلاستيكية وخيارات إعادة التدوير المحدودة يقود السوق.

تعد شركة Agilyx Corporation، وBrightmark LLC، وPlastic Energy Ltd.، وQuantafuel ASA، وNexus Circular، من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025 بامتلاكها الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة