حجم سوق مطاط البولي بيوتادين، وحصته وتحليل الصناعة، حسب التطبيق (الإطارات، والسيارات غير الإطارات، والسلع المطاطية الصناعية، والأحذية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

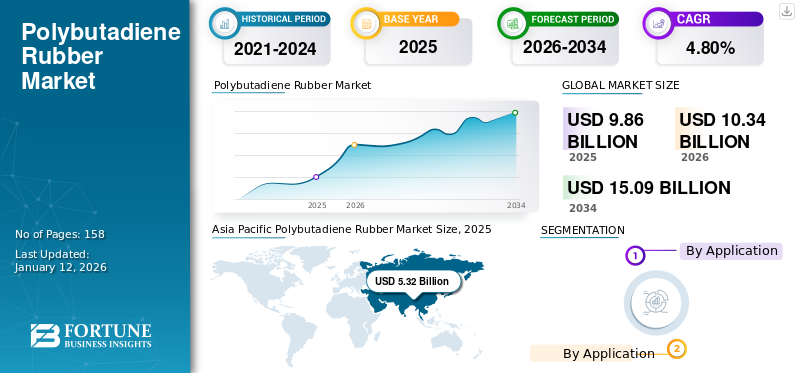

قُدر حجم سوق مطاط البولي بيوتادين العالمي بـ 9.86 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 10.34 مليار دولار أمريكي في عام 2026 إلى 15.09 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق مطاط البولي بيوتادين بحصة سوقية بلغت 54٪ في عام 2025.

مطاط البولي بيوتادين (PBR)، المعروف أيضًا باسم مطاط البيوتادين (BR)، هو مطاط صناعي يتم إنتاجه من خلال بلمرة 1،3-بوتادين، وهو مونومر مشتق من البترول. إنه ينتمي إلى فئة اللدائن ويتميز بمرونة عالية، ومقاومة ممتازة للتآكل، ودرجة حرارة منخفضة للتزجج، ومرونة عالية، مما يسمح له بالعودة إلى شكله الأصلي بعد التشوه.

ومن المتوقع أن يؤدي الطلب المتزايد على الإطارات في قطاع السيارات إلى دفع نمو البولي بوتادينسوق المطاط. يتم تفضيل الطلب على المنتج بسبب خصائصه المتفوقة، مثل المقاومة الممتازة للتآكل، ومقاومة التدحرج المنخفضة، والمرونة العالية، مما يعزز أداء الإطارات ومتانتها.

تشمل الشركات الكبرى العاملة في السوق ARLANXEO، وشركة Indian Oil Corporation Ltd، وReliance Industries Limited، وشركة ENEOS Materials Corporation، وشركة Goodyear للإطارات والمطاط، وSIBUR International GmbH.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية في سوق مطاط البولي بوتادين

- حجم السوق عام 2025: 9.86 مليار دولار أمريكي

- حجم السوق عام 2026: 10.34 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 15.09 مليار دولار أمريكي

- معدل النمو السنوي المركب: 4.8% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق مطاط البولي بيوتادين بحصة قدرها 54.00% في عام 2025.

- استحوذ قطاع الإطارات على أكبر حصة في السوق في عام 2025.

- تشهد تطبيقات السيارات غير الإطارات نموًا مطردًا، مدفوعًا بالطلب على المكونات المطاطية المتينة.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 5.32 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تنمو إلى 5.62 مليار دولار أمريكي في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على 1.64 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.70 مليار دولار أمريكي في عام 2026.

أوروبا

حققت أوروبا 2.40 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 2.49 مليار دولار أمريكي في عام 2026.

نحن.

يستمر تصنيع السيارات القوي في دعم الطلب على مطاط البولي بوتادين عالي الأداء.

اليابان

يحافظ إنتاج السيارات وتصنيع الإطارات على الطلب المستمر على مطاط البولي بوتادين.

اقرأ المزيد

ديناميكيات السوق

مطاط البوليبوتادين اتجاهات السوق

التحول نحو المواد الصديقة للبيئة لدفع الطلب على المنتجات

يؤثر الاتجاه المتزايد نحو اعتماد مواد مستدامة وصديقة للبيئة بشكل كبير على نمو سوق مطاط البولي بيوتادين. يستكشف المصنعون بشكل متزايد خيارات البولي بيوتادين وإعادة التدوير ذات الأساس الحيوي للامتثال للوائح البيئية ومعالجة تفضيلات المستهلكين المتغيرة. إن تزايد الوعي العام وتفضيل المنتجات الصديقة للبيئة يجبر المصنعين على الابتكار ودمج الممارسات المستدامة في عمليات الإنتاج الخاصة بهم. ونتيجة لذلك، فإن الطلب على منتجات مطاط البولي بيوتادين الصديقة للبيئة آخذ في الارتفاع.

محركات السوق

تزايد الاعتماد على مطاط البولي بيوتادين في قطاعات البناء والبنية التحتية لدفع نمو السوق

يتزايد اعتماد مطاط البولي بيوتادين في قطاعي البناء والبنية التحتية، مدفوعًا بخصائصه الاستثنائية وارتفاع الطلب على المواد المتينة عبر مختلف التطبيقات. المنتج معروف بمرونته ومرونته ومقاومته للعوامل الجوية، مما يجعله خيارًا مثاليًا لتطبيقات البناء. تسمح هذه الخصائص لـ PBR بأداء جيد في البيئات الصعبة، مما يضمن طول العمر والموثوقية في مكونات البناء.

إن العدد المتزايد من مشاريع البنية التحتية، مثل بناء الطرق وتوسيع شبكات النقل، يعزز بشكل كبير اعتماد مطاط البولي بوتادين. أصبح استخدامه في أنظمة النقل والمواد الإنشائية الأخرى شائعًا بشكل متزايد مع تسارع تطوير البنية التحتية العالمية.

- وتشير خطط العمل الوطنية بشأن الأعمال التجارية وحقوق الإنسان إلى أنه من المتوقع أن تزيد صناعة البناء العالمية بمقدار 4.5 تريليون دولار أمريكي، لتصل إلى إجمالي 15.2 تريليون دولار أمريكي في السنوات المقبلة، حيث تمثل الولايات المتحدة والهند والصين وإندونيسيا 58.3٪ من هذا النمو المتوقع. يعد التأكيد على ممارسات البناء المستدامة والأخلاقية، من خلال استخدام المنتجات والحلول المبتكرة أمرًا ضروريًا لتحقيق أهداف التنمية المستدامة (SDGs) 9 و11، والتي تستهدف البنية التحتية المرنة، والتصنيع الشامل، وتنمية المدن والمجتمعات المستدامة.

قيود السوق

المخاوف الصحية المتعلقة بالتعرض للبولي بوتادين قد تحد من نمو السوق

يواجه السوق قيودًا محتملة بسبب المخاوف الصحية المرتبطة بالتعرض لذلكمطاط صناعي. التعرض للبولي بيوتادين يمكن أن يؤدي إلى مشاكل صحية مختلفة. عند تناوله بمستويات عالية، قد يسبب تهيجًا في العينين، والممرات الأنفية، والحنجرة، والرئتين. في الحالات الأكثر شدة، قد يعاني الأفراد من أعراض عصبية مثل عدم وضوح الرؤية، والتعب، والصداع، والدوار. وتثير هذه المخاطر الصحية المحتملة مخاوف بين العاملين في بيئات التصنيع والتجهيز، مما قد يؤدي إلى لوائح أكثر صرامة.

فرص السوق

زيادة الاستخدام في المنتجات الاستهلاكية لخلق فرص النمو

يوفر الاعتماد المتزايد لمطاط البولي بيوتادين في المنتجات الاستهلاكية فرصًا كبيرة للتوسع في السوق. يتم استخدام مطاط البوتادين بشكل متزايد في مجموعة متنوعة من المنتجات الاستهلاكية نظرًا لخصائصه الممتازة، مثل المرونة العالية، ومقاومة التآكل، ومقاومة التدحرج المنخفضة. هذه الخصائص تجعلها مثالية للتطبيقات في مجال الأحذية،المعدات الرياضية، ومختلف منتجات المطاط الصناعي. على سبيل المثال، تعمل قدرات الامتصاص على تحسين أداء عناصر مثل كرات الجولف والأحذية الرياضية، مما يجعلها أكثر جاذبية للمستهلكين.

تحديات السوق

لوائح بيئية صارمة لتحدي نمو السوق

تجبر اللوائح البيئية الصارمة بشكل متزايد الشركات المصنعة على الاستثمار في تدابير الامتثال. غالبًا ما تفرض هذه اللوائح اعتماد تقنيات الإنتاج الأنظف والرقابة الصارمة على الانبعاثات في تصنيع مطاط البيوتادين. وهذا يمكن أن يؤدي إلى زيادة تكاليف التشغيل وقد يمنع الداخلين الجدد إلى السوق، وبالتالي تباطؤ النمو. مثل هذا العامل يقلل من حصة سوق مطاط البولي بيوتادين.

أصبحت المخاوف المتعلقة بالتأثير البيئي لإنتاج البولي بوتادين أكثر وضوحًا. يمكن أن تولد عملية الإنتاج نفايات وانبعاثات خطرة، مما يدفع الهيئات التنظيمية إلى فرض مبادئ توجيهية أكثر صرامة. وهذا يؤثر على الشركات المصنعة الحالية ويخلق حواجز أمام اللاعبين الجدد المحتملين في السوق.

الحماية التجارية

غالبًا ما تأخذ الحمائية التجارية شكل التعريفات الجمركية وقيود الاستيراد على المنتجات الأجنبية المنتجة. ويمكن لهذه التدابير أن تزيد تكلفة المواد المستوردة، مما يجعل المنتجات المحلية أكثر قدرة على المنافسة. وفي حين أن هذا يمكن أن يفيد المصنعين المحليين، فإنه قد يؤدي أيضًا إلى ارتفاع الأسعار بالنسبة للمستهلكين وانخفاض توافر درجات معينة من مطاط البولي بيوتادين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

يتصدر قطاع الإطارات السوق بسبب الطلب المتزايد على الإطارات عالية الجودة

بناءً على التطبيق، يتم تصنيف السوق إلى الإطارات، والسيارات غير الإطارات، والسلع المطاطية الصناعية،أحذيةوآخرون.

يهيمن قطاع الإطارات على السوق، ويمثل حصة رائدة في السوق. يُفضل استخدام PBR في إنتاج الإطارات نظرًا لمقاومته الممتازة للتآكل، ومقاومته المنخفضة للدوران، ومرونته العالية، وهي خصائص تعزز أداء الإطار ومتانته. ومن المتوقع أن يحافظ هذا القطاع على ريادته في السوق مع نمو إنتاج السيارات العالمي والطلب على الإطارات.

يتم استخدام المنتج أيضًا في العديد من تطبيقات السيارات غير الإطارات، مثل الأختام والجوانات والأجزاء المطاطية الأخرى التي تتطلب المرونة والمتانة على المدى الطويل. إن التركيز المتزايد على ابتكارات السيارات والطلب على المواد عالية الأداء في المركبات يقودان النمو في هذا القطاع.

يجد PBR تطبيقًا في صناعة الأحذية، خاصة في إنتاج النعال والمكونات التي تستفيد من مرونته وراحته. من المرجح أن يؤدي الاتجاه المتزايد نحو الأحذية الرياضية عالية الأداء إلى مزيد من النمو في هذا القطاع.

التوقعات الإقليمية لسوق مطاط البولي بيوتادين

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Polybutadiene Rubber Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق آسيا والمحيط الهادئ 5.32 مليار دولار أمريكي في عام 2025، مستحوذة على 54.00٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 5.62 مليار دولار أمريكي في عام 2026، مدفوعة بقاعدة تصنيع صناعية وصناعية قوية في دول مثل الصين والهند واليابان. يعد التحضر السريع والطلب المتزايد على إطارات السيارات من العوامل الرئيسية التي تساهم في هيمنة المنطقة. ومن المتوقع أن يستمر السوق في التوسع، مدعوماً بارتفاع القدرات الإنتاجية والاستثمارات في البنية التحتية.

أمريكا الشمالية

ساهمت أمريكا الشمالية بنسبة 17.00% في السوق العالمية في عام 2025، بقيمة تقدر بـ 1.64 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 1.7 مليار دولار أمريكي في عام 2026. تتميز أمريكا الشمالية، وخاصة الولايات المتحدة، بصناعة سيارات قوية تغذي الطلب على الإطارات عالية الأداء والسلع المطاطية الصناعية. ومع ذلك، قد يواجه نمو سوق مطاط البولي بيوتادين في السوق الإقليمية تحديات من اللوائح البيئية الصارمة والمنافسة من المواد البديلة.

أوروبا

استحوذت أوروبا على 2.4 مليار دولار أمريكي في عام 2025، وهو ما يمثل 24.00٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 2.49 مليار دولار أمريكي في عام 2026. وتشهد أوروبا نموًا إيجابيًا في السوق، مع تركيز قوي على الابتكار والاستدامة. ويلعب قطاع السيارات، إلى جانب التطبيقات الصناعية المختلفة، دورًا حاسمًا في زيادة الطلب. يتبنى المصنعون الأوروبيون بشكل متزايد ممارسات صديقة للبيئة، مما قد يؤثر على أنواع منتجات مطاط البولي بيوتادين التي يتم تطويرها وتسويقها.

الشرق الأوسط وأفريقيا

وصل السوق في الشرق الأوسط وأفريقيا إلى 0.37 مليار دولار أمريكي في عام 2025، وهو ما يمثل 4.00٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.39 مليار دولار أمريكي في عام 2026. وتشهد منطقة الشرق الأوسط وأفريقيا نموًا تدريجيًا في السوق، ويرجع ذلك أساسًا إلى زيادة الأنشطة الصناعية وتطوير البنية التحتية. ومع ذلك، لا يزال السوق في مراحله الأولى مقارنة بالمناطق الأخرى ويواجه تحديات مثل التحديات الاقتصادية واللوجستية.

أمريكا اللاتينية

في عام 2025، بلغ سوق أمريكا اللاتينية 0.13 مليار دولار أمريكي، وهو ما يمثل 1.00٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.14 مليار دولار أمريكي في عام 2026. وينمو سوق PBR في أمريكا اللاتينية، وإن كان بوتيرة أبطأ مقارنة بالمناطق الأخرى. الطلب مدفوع بشكل أساسي بقطاعي السيارات والصناعة. قد تشكل التقلبات الاقتصادية وعدم الاستقرار السياسي في بعض البلدان تحديات أمام نمو السوق في هذه المنطقة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

توسيع قدرات الشركات الرئيسية لتعزيز مواقعها في السوق

يتميز سوق مطاط البولي بيوتادين بقدرة تنافسية عالية، حيث يركز اللاعبون الرئيسيون على توسيع القدرات ومبادرات الاستدامة وعمليات الدمج والاستحواذ لتعزيز تواجدهم في السوق. وتشمل الشركات العالمية الرئيسية شركة المطاط الصناعي الهندي الخاصة المحدودة، وأبكوتكس للصناعات المحدودة، وريلاينس للصناعات المحدودة، وسينوبك، وشركة جوديير للإطارات والمطاط. وبينما يهيمن القادة العالميون على الأسواق المتقدمة، فإن اللاعبين الإقليميين يتوسعون بقوة في الاقتصادات الناشئة، مما يزيد من حدة المنافسة ويعيد تشكيل مشهد الصناعة.

قائمة المفاتيح لمحة عن شركات المطاط البوليبوتاديين

- أرلانكسيو (هولندا)

- شركة النفط الهندية المحدودة (الهند)

- ريلاينس للصناعات المحدودة(الهند)

- شركة مواد إنيوس(اليابان)

- شركة جوديير للإطارات والمطاط(نحن.)

- سيبور الدولية المحدودة(النمسا)

- لانكسيس (ألمانيا)

- شركة كوراراي المحدودة (اليابان)

- شركة JSR (اليابان)

- كومهو للبتروكيماويات (كوريا الجنوبية)

التطورات الصناعية الرئيسية

- فبراير 2023:أعلنت شركة Arlanxeo عن إطلاق منشأة لإنتاج مطاط البولي بوتادين بسعة 65 كيلو طن سنويًا في جنوب البرازيل. ويؤكد هذا المصنع الجديد، الذي يقع داخل مجمع تريونفو للبتروكيماويات في ريو غراندي دو سول، التزام الشركة بتعزيز وجودها في أمريكا اللاتينية.

- مارس 2022:خططت شركة Indian Oil Corporation Limited لبناء منشأة لمطاط البولي بوتادين بقدرة 60 كيلو طن سنويًا في مجمع تكسير النفتا الحالي الموجود في بانيبات. يتضمن المشروع استثمارًا بقيمة 14.6 مليار روبية هندية (169 مليون دولار أمريكي). وتخطط للحصول على المادة الأولية اللازمة، البيوتادين، من وحدة استخلاص البيوتادين بقدرة 138 كيلو طن سنويًا (BDEU) العاملة بالفعل داخل مجمع بانيبات.

- فبراير 2019:بدأت شركة SIBUR مشروعًا استثماريًا يركز على تحسين كفاءة إنتاج مطاط البولي بوتادين (Nd-BR) في مصنع فورونيج (Voronezhsintezkauchuk). الهدف من المشروع هو تنفيذ ترقية شاملة تعزز الكفاءة التشغيلية للمنشأة الحالية وتضمن الإنتاج المستمر لمنتجات عالية الجودة. ستسمح هذه المبادرة لشركة SIBUR بتصنيع منتجات فائقة الجودة مع زيادة الكفاءة التشغيلية.

تغطية التقرير

يوفر تحليل سوق مطاط البولي بيوتادين العالمي حجم السوق وتوقعاته لجميع القطاعات المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات الأسواق الناشئة. وهو يقدم معلومات عن المناطق الرئيسية، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات، وعمليات الدمج والاستحواذ. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 4.8% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار) الحجم (كيلو طن) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 10.34 مليار دولار أمريكي في عام 2026 ومن المتوقع أن تصل إلى 15.09 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 9.86 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 4.8٪ خلال الفترة المتوقعة.

حسب النوع، قاد قطاع الإطارات السوق.

يعد التطور السريع لصناعة السيارات عاملاً رئيسياً في قيادة السوق.

تعد شركة ARLANXEO وشركة Indian Oil Corporation Ltd وReliance Industries Limited وENEOS Materials Corporation وشركة Goodyear للإطارات والمطاط وشركة SIBUR International GmbH من الشركات الرائدة في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

تعد زيادة أنشطة البناء والتطور السريع للبنية التحتية من العوامل الرئيسية التي من المتوقع أن تساعد في اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 158

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة