حجم سوق البولي سيليكون، وحصته وتحليل الصناعة، حسب التطبيق (الخلايا الكهروضوئية الشمسية والإلكترونيات)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

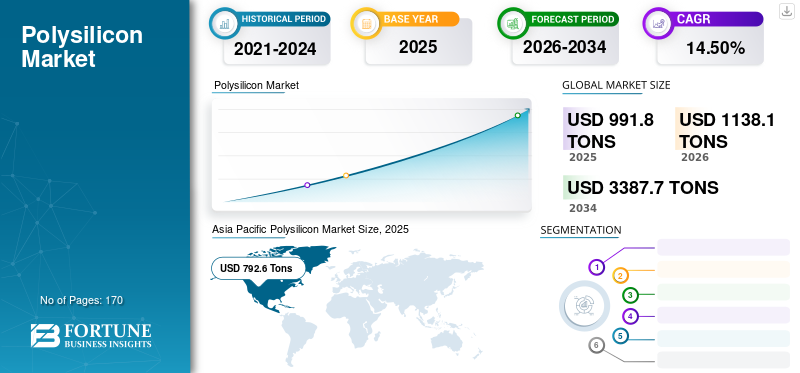

قُدر حجم سوق البولي سيليكون العالمي من حيث الحجم بـ 991.8 طنًا في عام 2025، ومن المتوقع أن ينمو من 1,138.10 طنًا في عام 2026 إلى 3,387.70 طنًا بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.50٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق البولي سيليكون بحصة سوقية تبلغ 80.30% في عام 2025. علاوة على ذلك، من المتوقع أن ينمو حجم سوق البولي سيليكون في الولايات المتحدة بشكل ملحوظ، ليصل إلى حجم يقدر بـ 318.77 طنًا بحلول عام 2032، مدفوعًا بالطلب القوي من صناعة الإلكترونيات لتصنيع أشباه الموصلات.

يتم إنتاج البولي سيليكون أو السيليكون متعدد البلورات من السيليكون المعدني. وهو شكل نقي للغاية من السيليكون ويتكون من عدد من البلورات الأصغر. تعمل هذه المادة كمكون مادي حاسم في تصنيع الخلايا الشمسية إلى جانب الأجهزة الإلكترونية الأخرى. يتم استخدامه في صناعة الإلكترونيات ويحتوي عادةً على شوائب أقل من جزء واحد في المليار. من ناحية أخرى، تم إنشاء درجات المواد لالخلايا الكهروضوئية الشمسيةهي أقل نقاء نسبيا.

أدت قيود الإغلاق الإقليمية المفروضة خلال جائحة كوفيد-19 إلى تعطيل سلاسل التوريد، مما أثر سلبًا على العديد من صناعات الاستخدام النهائي. وكان لنقص إمدادات المواد الخام تأثير كبير على القدرة على تصنيع أشباه الموصلات، مما أدى إلى نقص في رقائق السيليكون. أظهر سوق الطاقة الشمسية اتجاهاً تصاعدياً خلال الوباء، بسبب الاعتماد المتزايد على الطاقة الشمسية. ومع ذلك، لم يتمكن منتجو البولي سيليكون من مواكبة الطلب المتزايد، مما أدى إلى فجوة كبيرة بين الطلب والعرض. ونتيجة لذلك، ارتفعت أسعار هذه المادة بشكل حاد في عام 2020 للمرة الأولى بعد انخفاضها المستمر في العقود القليلة الماضية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق البولي سيليكون العالمي

حجم السوق والتوقعات:

- حجم السوق 2025: 991.8 طن

- حجم السوق 2026: 1,138.10 طن

- توقعات حجم السوق لعام 2034: 3,387.70 طنًا

- معدل النمو السنوي المركب: 14.50% من 2026 إلى 2034

الحصة السوقية:

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق البولي سيليكون بحصة بلغت 80.30% في عام 2025، مدفوعة بالقدرة التصنيعية القوية للصين، وانخفاض تكاليف العمالة والفحم، وارتفاع الطلب من صناعة الخلايا الكهروضوئية.

- من خلال التطبيق، من المتوقع أن يحتفظ قطاع الطاقة الشمسية الكهروضوئية بأكبر حصة سوقية في عام 2024، مدعومًا بالاعتماد الواسع النطاق للطاقة المتجددة والتركيب المتزايد لأنظمة الطاقة الشمسية الكهروضوئية عبر القطاعات السكنية والتجارية.

أبرز المعالم القطرية:

- الولايات المتحدة: من المتوقع تحقيق نمو كبير يصل إلى 318.77 طنًا بحلول عام 2032، مدفوعًا بزيادة الطلب من قطاع الإلكترونيات، والنمو في منشآت الطاقة الشمسية الكهروضوئية، والحوافز الحكومية القوية لخفض الكربون.

- الصين: تواصل البلاد قيادة سوق البولي سيليكون العالمي بكميات إنتاج ضخمة وتوسع في قدرة الطاقة الشمسية، حيث حصلت على 48.2 جيجاوات من القدرة الإضافية في عام 2020 لتقليل الاعتماد على الوقود الأحفوري.

- الهند: مبادرات القطاع العام التي قامت بها NTPC وBHEL لإنشاء مرافق محلية لتصنيع البولي سيليكون تدعم الأهداف الوطنية للطاقة الشمسية وتقلل الاعتماد على الواردات الصينية.

- أوروبا: يتم دعم نمو السوق من خلال أهداف الاتحاد الأوروبي الملزمة لصافي الانبعاثات الصفرية بحلول عام 2050، وزيادة اعتماد الطاقة الشمسية، ومشاريع التصنيع المحلية القادمة استجابة لتقلبات الأسعار والمخاوف الأخلاقية بشأن الإنتاج الصيني.

- الشرق الأوسط وأفريقيا: تعمل الدول المنتجة للنفط على تنويع استثماراتها في مجال الطاقة الشمسية، ومن المتوقع أن تؤدي المشاريع واسعة النطاق قيد التنفيذ إلى تعزيز الطلب على البولي سيليكون في جميع أنحاء المنطقة.

اتجاهات سوق البولي سيليكون

تزايد الرقمنة في الاقتصادات الناشئة لدفع نمو السوق

توفر الرقمنة فرص نمو هائلة للاقتصادات الناشئة لتعزيز معدل النمو وتكون جزءًا من الاقتصاد العالمي. إن الرقمنة تعمل على التقريب بين الناس، وتمكين الاستخدام الأفضل للموارد، وتسريع التنمية والنمو الاقتصادي. للاستفادة من المزايا المحتملة للرقمنة، تشجع الحكومات والمنظمات الدولية الرقمنة وتستثمر فيها بكثافة. على سبيل المثال، تدير حكومة الهند برنامج الهند الرقمية منذ عام 2015 بهدف تحويل الهند إلى مجتمع متمكن رقميًا واقتصاد قائم على المعرفة. تساعد الرقمنة في الخدمات المتاحة للأشخاص إلكترونيًا من خلال تحسين البنية التحتية عبر الإنترنت وزيادة الاتصال بالإنترنت أو تمكين الدولة رقميًا في مجال التكنولوجيا. وقد أدى ذلك إلى زيادة الاستجابة للرقمنة، مما أدى إلى زيادة الطلب عليهاالالكترونيات الاستهلاكيةمما تسبب أيضًا في زيادة الطلب على الكهرباء. ولذلك، فإن الرقمنة المتزايدة توفر فرصًا مربحة للسوق من خلال زيادة الطلب على المنتجات الإلكترونية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق البولي سيليكون

ارتفاع الطلب على الطاقة الشمسية الكهروضوئية لدفع نمو السوق

يعد تغير المناخ أحد أخطر التحديات التي يواجهها العالم اليوم، ويؤثر على كل منطقة على هذا الكوكب. أصبحت الأحداث المناخية المتطرفة مثل موجات الحر والجفاف والأعاصير والأمطار الغزيرة شائعة بشكل متزايد في السنوات الأخيرة، مما أدى إلى تعطيل الأعمال التجارية والتأثير على حياة الناس. ووفقا لتقرير عام 2021 الصادر عن الهيئة الحكومية الدولية المعنية بتغير المناخ التابعة للأمم المتحدة، فقد ارتفع متوسط درجة الحرارة العالمية بالفعل بمقدار 1.1 درجة مئوية مقارنة بدرجات حرارة ما قبل الصناعة في القرن التاسع عشر. ويقدر العلماء أن متوسط درجة الحرارة العالمية يمكن أن يرتفع بمقدار 1.5 درجة مئوية في السنوات العشرين المقبلة، وهو ما يتجاوز حد الخطر المحدد في اتفاق باريس وهو 1.5 درجة مئوية. أحد الإجراءات الرئيسية التي يمكن أن تساعد في تجنب الآثار الكارثية للاحتباس الحراري هو الحد من انبعاثات غازات الدفيئة على الفور عن طريق الحد من استهلاك الوقود الأحفوري والانتقال إلى الوقود البديل.الطاقة المتجددةمصادر مثل الطاقة الشمسية.

وقد أعلنت الاقتصادات الرائدة، مثل الولايات المتحدة والصين والاتحاد الأوروبي، بالفعل عن عزمها تحقيق صافي انبعاثات صِفر في السنوات اللاحقة، مع لعب مزارع الطاقة الشمسية دورا رئيسيا في استراتيجيتها. تستهلك صناعة الخلايا الشمسية الكهروضوئية حصة كبيرة من السيليكون متعدد البلورات المنتج في جميع أنحاء العالم لتصنيع الخلايا والألواح الشمسية. على الرغم من التباطؤ الاقتصادي العالمي الناجم عن جائحة كوفيد-19، فقد نما الطلب على الألواح الشمسية الكهروضوئية بشكل كبير في كل من القطاعين السكني والتجاري. أبلغت العديد من البلدان حول العالم عن زيادة كبيرة في قدرات الطاقة الشمسية ومن المرجح أن يستمر هذا الاتجاه خلال الفترة المتوقعة. على سبيل المثال، حصلت الصين على 48.2 جيجاوات من قدرة توليد الطاقة الشمسية الإضافية في عام 2020 كجزء من استراتيجية لتقليل اعتمادها على الوقود الأحفوري وخفض انبعاثات الكربون. من المتوقع أن تؤدي المخاوف البيئية المتزايدة إلى تسريع اعتماد مصادر الطاقة المتجددة مثل الطاقة الشمسية خلال فترة التنبؤ. من المتوقع أن تتوسع صناعة الطاقة الشمسية الكهروضوئية بشكل كبير خلال الفترة المتوقعة بسبب الاعتماد المتزايد على مصادر الطاقة المتجددة، والتي بدورها ستفيد وتدفع نمو سوق البولي سيليكون.

ارتفاع الطلب على أشباه الموصلات في مختلف صناعات الاستخدام النهائي لتعزيز نمو السوق

يوجد البولي سيليكون في شكل نقي للغاية. نظرًا لكونها مدمجة وفعالة وذات سعة منخفضة، فهي مادة ممتازة لأشباه الموصلات. من السهل نسبياً إيداعها في مساحة كبيرة. يوجد حد أدنى لفقد الطاقة أثناء الشحن ونقل الكهرباء والإشارة. إنه يوفر خصائص فائقة، مثل التوصيل الحراري العالي، والمجالات الحرجة الكبيرة، وإمكانات الجهد العالي. توفر أجهزة أشباه الموصلات المصنوعة من البولي سيليكون كثافة طاقة عالية وترددات تبديل وتمكن الترانزستورات من العمل عند مستويات الجهد العالي. ونظرًا لكل هذه الخصائص المتفوقة، يتم استخدام أشباه الموصلات هذه على نطاق واسع في المكونات الإلكترونية المختلفة في العديد من صناعات الاستخدام النهائي، مما يدفع نمو السوق.

يعد التطور التدريجي في إنترنت الأشياء والذكاء الاصطناعي وطيف الجيل الخامس وظهور العملات المشفرة من العوامل الرئيسية المتوقعة لتعزيز الطلب على أشباه الموصلات في السنوات المقبلة. سيؤدي هذا في النهاية إلى زيادة الطلب على البولي سيليكون عالي النقاء.

العوامل المقيدة

استخدام عملية التصنيع كثيفة رأس المال لتقييد نمو السوق

إن إنشاء منشأة تصنيع هو مشروع كثيف رأس المال ويتطلب أيضًا تكنولوجيا حديثة وقوى عاملة ذات مهارات عالية. وتهيمن الصين حاليًا على السوق، حيث تمثل حوالي 80٪ من الإنتاج العالمي. وأدت اضطرابات سلسلة التوريد الناجمة عن الوباء إلى نقص رقائق السيليكون، مما أثر على جميع الصناعات المرتبطة بإلكترونيات أشباه الموصلات، بما في ذلك صناعات السيارات والإلكترونيات الاستهلاكية، التي تعتمد على مكونات أشباه الموصلات. وبعد مشاهدة نقاط الضعف في سلاسل التوريد، أدركت العديد من البلدان أهمية الإنتاج المحلي وتأثيراته الجيوسياسية على صناعاتها المعتمدة على أشباه الموصلات.

تتخذ البلدان في جميع أنحاء العالم مبادرات وتستثمر في تطوير مرافق الإنتاج المحلية لحماية قطاعاتها المعتمدة على أشباه الموصلات. ومع ذلك، ونظراً لرأس المال الكبير المطلوب لإنشاء مرافق التصنيع، فإن الاستثمار في هذه الأنواع من المشاريع يقتصر على اللاعبين ذوي الأموال الكبيرة. كانت طبيعة عملية التصنيع كثيفة رأس المال بمثابة عنق الزجاجة الرئيسي ومن المتوقع أن تحد من نمو السوق. علاوة على ذلك، فإن المنافسة من المنتجات الصينية منخفضة التكلفة تضيف حالة من عدم اليقين إلى الأعمال التجارية، مما يحد من الاستثمارات وتطوير التصنيع في مناطق أخرى.

تحليل تجزئة سوق البولي سيليكون

عن طريق تحليل التطبيق

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

زيادة اعتماد الطاقة المتجددة لخلق فرص جديدة في السوق

بناء على التطبيق، يتم تقسيم السوق إلى الطاقة الشمسية الكهروضوئية والإلكترونيات. سيطر قطاع الخلايا الكهروضوئية الشمسية على السوق بسبب الاستخدام الواسع للمواد في صناعة الألواح الكهروضوئية الشمسية وأشباه الموصلات، وهو ما يمثل 80.33% من حصة السوق في عام 2026. ويعزى نمو هذا القطاع في المقام الأول إلى الطلب المتزايد على تركيب أنظمة الطاقة الشمسية الكهروضوئية في جميع أنحاء العالم، الأمر الذي يؤدي بدوره إلى زيادة الطلب. يعد قطاع الطاقة الشمسية الكهروضوئية أحد أسرع الصناعات نمواً في جميع أنحاء العالم. ووفقا لوكالة الطاقة الدولية (IEA)، تمثل الصناعة ما يقرب من ثلثي صافي قدرة الطاقة في جميع أنحاء العالم.

بالإضافة إلى ذلك، تعد محطة الطاقة الشمسية الكهروضوئية المستخدمة لتشغيل الشبكات الصغيرة طريقة رائعة لإنتاج الكهرباء المتاحة للأشخاص الذين لا يستطيعون الوصول إلى خطوط نقل الطاقة، خاصة في البلدان الناشئة التي تتمتع بموارد طاقة شمسية ممتازة. إن النمو المتزايد في السوق بسبب الطلب الكبير من قطاعات محددة للاستخدام النهائي، بما في ذلك النمو في تركيبات الخلايا الشمسية، وزيادة الاستثمار والحوافز لتركيبات الخلايا الكهروضوئية الشمسية، والنمو في مبيعات أشباه الموصلات، سيقود إلى تطوير السوق.

رؤى إقليمية

Asia Pacific Polysilicon Market Size, 2025 (Tons)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

آسيا والمحيط الهادئ

في عام 2025، أنتجت منطقة آسيا والمحيط الهادئ 792.6 طنًا أمريكيًا، مما ساهم بنسبة 80.30٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 914.1 طنًا أمريكيًا في عام 2026. سيطرت الصين على السوق العالمية من حيث التصنيع والتصدير بسبب قطاع السيليكون الراسخ لديها وتوافر العمالة والفحم منخفض التكلفة. وفي عام 2020، حصلت الصين على 48.2 جيجاوات إضافية الطاقة الشمسيةالقدرة، كجزء من استراتيجية للحد من الاعتماد على الوقود الأحفوري وخفض انبعاثات الكربون. ويكافح مصنعو السيليكون متعدد البلورات، ومقرهم في الصين، لتلبية الطلب المتزايد من صناعة الخلايا الكهروضوئية. ارتفعت أسعار هذه المادة بنسبة 40% بسبب نقص العرض، ومن المتوقع أن تظل مرتفعة خلال السنوات القليلة المقبلة، وعلى الرغم من أن مرافق التصنيع الجديدة قيد التطوير، إلا أن الأمر سيستغرق بعض الوقت لمواكبة الطلب المتزايد. لقد أثرت التكاليف المرتفعة على صناعة الطاقة الشمسية، مما أجبر الشركات المصنعة على تقليل قدرتها على تصنيع الوحدات الكهروضوئية. وبدأت بلدان أخرى في المنطقة الاستثمار في مرافق الإنتاج المحلية لحماية قطاعاتها الكهروضوئية والإلكترونية المتوسعة ضد النقص المحتمل. على سبيل المثال، أعلنت شركات القطاع العام الهندية مثل NTPC وBHEL عن نيتها لبناء منشأة لإنتاج السيليكون متعدد البلورات بقدرة تبلغ حوالي 10 جيجاوات لتقليل اعتمادها على الصين. ومن المتوقع أن تتوسع صناعة الطاقة الشمسية الكهروضوئية حيث من المرجح أن تتبنى العديد من دول المنطقة مصادر متجددة مثل الطاقة الشمسية لتلبية احتياجاتها من الطاقة. ويعد السيليكون متعدد البلورات مكونًا رئيسيًا في تصنيع الوحدات الشمسية الكهروضوئية، ومن المتوقع أن يشهد ارتفاعًا في الطلب، مما يؤدي إلى توسع السوق في منطقة جنوب شرق آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 25.4 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 793.4 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 12.6 مليار دولار أمريكي بحلول عام 2026.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

استحوذت منطقة أمريكا الشمالية على 13.70% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 137.7 طنًا أمريكيًا، ومن المتوقع أن تصل إلى 156.4 طنًا أمريكيًا في عام 2026. ومن المتوقع أن تتوسع حصة سوق البولي سيليكون في أمريكا الشمالية بسبب الطلب المتزايد من صناعة الطاقة الشمسية الكهروضوئية. زادت منشآت الطاقة الشمسية السكنية والتجارية في الولايات المتحدة بشكل ملحوظ في السنوات الأخيرة نتيجة لارتفاع القدرة على تحمل التكاليف، والحوافز الحكومية، والالتزام بالحد من انبعاثات الكربون. وفقًا لدراسة نشرتها جمعية صناعات الطاقة الشمسية وWood Mackenzie، على الرغم من التباطؤ الاقتصادي الناجم عن كوفيد-19، قامت صناعة الطاقة الشمسية الأمريكية بتثبيت قدرة جديدة قياسية تبلغ 19.2 جيجاوات في عام 2020، بزيادة قدرها 43٪ عن العام السابق. وتتوقع الدراسة أيضًا أن تتضاعف منشآت الطاقة الشمسية أربع مرات مقارنة بالمستويات الحالية بحلول عام 2030. ومن المتوقع أن تتوسع صناعة الطاقة الشمسية في المنطقة خلال الفترة المتوقعة، مما سيفيد ويدفع توسع السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 149.7 مليار دولار أمريكي بحلول عام 2026.

أوروبا

حافظت أوروبا على حضور قوي في السوق العالمية، حيث وصلت إلى 53.4 طنًا أمريكيًا في عام 2025، وهو ما يمثل حصة 5.20%، ومن المتوقع أن تصل إلى 58.7 طنًا أمريكيًا في عام 2026. وقد وضعت المفوضية الأوروبية أهدافًا ملزمة قانونًا لخفض صافي انبعاثات الكربون بنسبة 55% بحلول عام 2030 مقارنة بمستويات عام 1990 والقضاء عليها بالكامل بحلول عام 2050. إحدى مبادرات الاتحاد الأوروبي لتحقيق هذه الأهداف هي التوسع استخدام الطاقة المتجددة، بهدف زيادة نسبة الطاقة المتجددة إلى 40% من إجمالي الاستهلاك بحلول عام 2030. ووفقًا لتقرير نشرته شركة SolarPower Europe، توسعت صناعة الطاقة الشمسية في المنطقة بنسبة 11% في عام 2020، مما يوفر 18.7 جيجاوات إضافية من قدرة توليد الطاقة من خلال الوحدات الشمسية الكهروضوئية. من المتوقع أن تؤدي التقلبات الأخيرة في أسعار السيليكون متعدد البلورات والادعاءات المتعلقة بالعمل القسري وانتهاكات حقوق الإنسان في مرافق الإنتاج الصينية إلى تأخير قصير المدى في مشاريع تركيب الطاقة الشمسية في أوروبا. ومع ذلك، من المتوقع أن يتخذ الاتحاد الأوروبي إجراءات أساسية على المدى الطويل مثل تطوير مرافق الإنتاج المحلية لتعزيز صناعة الطاقة الشمسية. ومن المتوقع أن يؤدي الطلب المتزايد من صناعة الطاقة الشمسية في المنطقة والتزام الاتحاد الأوروبي القوي بالانتقال إلى الطاقة المتجددة إلى دفع توسع السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 6.5 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 16 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

سجلت بقية دول العالم حجم سوق قدره 8.1 طنًا أمريكيًا في عام 2025، مستحوذة على 0.8% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 8.9 طنًا أمريكيًا في عام 2026.

من المرجح أن تؤدي المبادرات الحكومية لتشجيع الطاقة الخضراء والتوافر الكبير للأراضي إلى تعزيز نمو مزارع الطاقة الشمسية على نطاق المرافق في بلدان مثل البرازيل والمكسيك خلال الفترة المتوقعة، مما يؤدي إلى توسع السوق. وقد أعربت العديد من الدول المنتجة للنفط، بما في ذلك المملكة العربية السعودية وإيران والعراق والكويت، في وقت سابق عن طموحها لتنويع محفظة الطاقة الخاصة بها من خلال دمج مصادر الطاقة المتجددة مثل الطاقة الشمسية. هناك العديد من مشاريع الطاقة الشمسية الضخمة قيد التنفيذ، والتي من المرجح أن تفيد وتوسع السوق في الشرق الأوسط وأفريقيا.

قائمة الشركات الرئيسية في سوق البولي سيليكون

التخطيط الاستراتيجي الذي تعتمده الشركات لتعزيز حصتها في السوق

ويهيمن عدد قليل من اللاعبين الرئيسيين في مجال البولي سيليكون على السوق في المقام الأول. لقد طور اللاعبون الحاليون منتجات خاصة بهم ويحافظون على ميزة تنافسية على اللاعبين الآخرين بسبب عروض منتجاتهم الفريدة. علاوة على ذلك، تقوم الشركات بشكل مستمر بإجراء أنشطة البحث والتطوير لتطوير حلول أفضل لتتناسب مع الاحتياجات المتغيرة للصناعة الإلكترونية.

الشركات الكبرى العاملة في هذا السوق تشمل Wacker Chemie AG، Xinte Energy Co., Ltd.، OCI Company Limited، Hemlock Semiconductor Corporation، و REC Silicon ASA، من بين لاعبين آخرين. توسعات المصانع وتطوير مرافق التصنيع الجديدة هي ما يميز السوق العالمية. تعد العديد من الشركات الأخرى، مثل شركة Daqo New Energy Corp، وشركة GCL Technology Holdings Co., Ltd.، وشركة Mitsubishi Materials Corporation، وقطر لتقنيات الطاقة الشمسية، وشركة Tokuyama، من بين المشاركين النشطين الآخرين في السوق.

قائمة الشركات الرئيسية:

- شركة داكو للطاقة الجديدة (الصين)

- شركة جي سي إل تكنولوجي هولدينجز المحدودة (الصين)

- شركة هيملوك لأشباه الموصلات(نحن.)

- شركة ميتسوبيشي للمواد(اليابان)

- شركة OCI المحدودة (كوريا الجنوبية)

- قطر لتقنيات الطاقة الشمسية (قطر)

- REC Silicon ASA (النرويج)

- شركة توكوياما(اليابان)

- واكر كيمي إيه جي(ألمانيا)

- شركة Xinte للطاقة المحدودة (الصين)

التطورات الصناعية الرئيسية:

- أغسطس 2022:أعلنت شركة REC Silicon أنها أبرمت مذكرة تفاهم مع شركة Mississippi Silicon، تلزم الشركتين بالتفاوض على اتفاقية توريد المواد الخام والمساعدة في إنشاء سلسلة توريد للطاقة الشمسية منخفضة الكربون ويمكن تتبعها بالكامل في الولايات المتحدة. وستساعد هذه الخطوة الشركة على دعم تطوير سلسلة توريد الطاقة الشمسية الأمريكية الشاملة بدءًا من السيليكون الخام إلى البولي سيليكون، وأخيرًا، الوحدات المجمعة بالكامل.

- أبريل 2022:وقعت شركة OCI مذكرة تفاهم لتوريد مادة البولي سيليكون لشركة تصنيع الطاقة الشمسية الكورية الجنوبية Hanwha Solutions. تبلغ قيمة عقد التوريد حوالي 1.2 مليار دولار أمريكي.

- فبراير 2021:أنهت شركة GCL Technology Holdings Limited صفقاتها مع Tianjin Zhonghuan Semiconductor وLONGi Green Energy Technology. وكجزء من الصفقة، ستقوم شركة GCL بتوريد البولي سيليكون الخاص بها إلى الشركتين الصينيتين على المدى الطويل.

تغطية التقرير

يقدم تقرير البحث رؤى نوعية وكمية حول حصة السوق والحجم ومعدل النمو وتحليل الاتجاهات حسب القطاعات المختلفة. إلى جانب هذا، يقدم تقرير البحث تحليلاً تفصيليًا لديناميكيات السوق والمشهد التنافسي. الأفكار الرئيسية المختلفة المقدمة في تقرير تحليل السوق هذا هي القوى الخمس لـ PORTER، وتطورات الصناعة الأخيرة، والسيناريوهات التنظيمية، واتجاهات الصناعة الرئيسية. ويسلط التقرير الضوء أيضًا على المشهد التنافسي بين اللاعبين الرئيسيين العاملين في هذا السوق.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 14.50% من 2026 إلى 2034 |

|

وحدة |

الحجم (طن) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغ حجم سوق البولي سيليكون العالمي من حيث الحجم 991.8 طنًا في عام 2025 ومن المتوقع أن ينمو من 1,138.10 طنًا في عام 2026 إلى 3,387.70 طنًا بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 14.5٪ خلال الفترة المتوقعة.

يعتمد السوق على الطلب المتزايد من أنظمة الطاقة الشمسية الكهروضوئية، وزيادة اعتماد الطاقة المتجددة، والاستخدام المتزايد لأشباه الموصلات في الإلكترونيات، والمركبات الكهربائية، وتقنيات الاتصالات مثل 5G والذكاء الاصطناعي.

بتسجيل معدل نمو سنوي مركب قدره 14.50٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

تهيمن منطقة آسيا والمحيط الهادئ على سوق البولي سيليكون العالمي، حيث تمثل 80.30٪ من إجمالي الحجم في عام 2025. وتتصدر الصين المنطقة بسبب بنيتها التحتية التصنيعية القوية، والعمالة المنخفضة التكلفة، وارتفاع الطلب على منشآت الطاقة الشمسية.

يستخدم البولي سيليكون في المقام الأول في الألواح الشمسية الكهروضوئية وأشباه الموصلات. يعمل البولي سيليكون من الدرجة الشمسية على تشغيل أنظمة الطاقة الشمسية، بينما يُستخدم البولي سيليكون من الدرجة الإلكترونية في الرقائق الدقيقة والترانزستورات والدوائر المتكاملة.

تعمل الرقمنة السريعة في الاقتصادات الناشئة على زيادة الطلب على الإلكترونيات الاستهلاكية والبنية التحتية للإنترنت، وهو ما يعزز بدوره الطلب على البولي سيليكون عالي النقاء المستخدم في أجهزة أشباه الموصلات.

يواجه السوق تحديات مثل التصنيع كثيف رأس المال، واضطرابات سلسلة التوريد، والاعتماد الجيوسياسي على الصين لأكثر من 80٪ من إنتاج البولي سيليكون العالمي، مما يحد من التنويع والاستثمار في مناطق أخرى.

نعم، قطاع الطاقة الشمسية هو المحرك الرئيسي للطلب على البولي سيليكون. تستثمر البلدان التي تنتقل إلى صافي انبعاثات صفرية بكثافة في الطاقة الشمسية، ويعتبر البولي سيليكون مادة خام مهمة لإنتاج الخلايا والألواح الشمسية.

ومن بين اللاعبين الرئيسيين شركة Daqo New Energy (الصين)، وWacker Chemie AG (ألمانيا)، وشركة OCI (كوريا الجنوبية)، وشركة Hemlock Semiconductor (الولايات المتحدة)، وشركة REC Silicon (النرويج). تركز هذه الشركات على توسيع القدرات والبحث والتطوير والشراكات الإستراتيجية لتعزيز تواجدها في السوق.

- 2021-2034

- 2025

- 2021-2024

- 170

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة