حجم سوق الخدمات اللوجستية للمشروع، وتحليل الأسهم والصناعة، حسب الخدمة (النقل والنقل، وشحن البضائع وإدارة الوسائط المتعددة، والتخزين، وإدارة التخزين والتخطيط، والجمارك والامتثال التنظيمي، وغيرها)، حسب وسيلة النقل (الطرق والسكك الحديدية والجو والبحر)، حسب المستخدم النهائي (النفط والغاز، والتعدين واستغلال المحاجر، وتوليد الطاقة ونقلها، والبناء والبنية التحتية، والتصنيع والمنشآت الصناعية، والفضاء الدفاع)، والتنبؤات الإقليمية، 2026-2034

حجم سوق الخدمات اللوجستية للمشروع والتوقعات المستقبلية

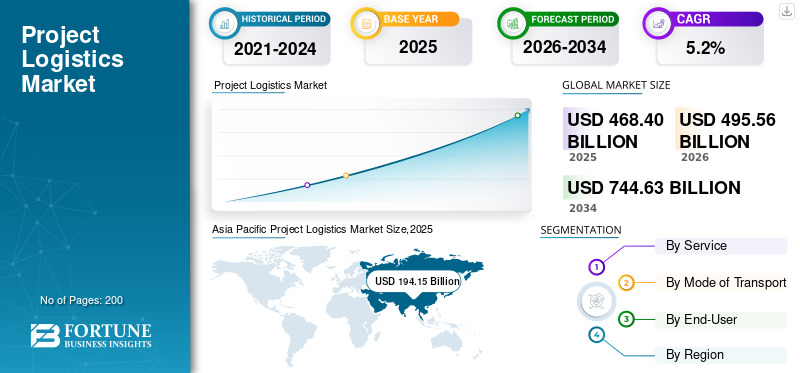

قُدر حجم السوق العالمية للوجستيات المشاريع بمبلغ 468.40 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 495.56 مليار دولار أمريكي في عام 2026 إلى 744.63 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية للوجستيات المشاريع بحصة سوقية بلغت 41.4٪ في عام 2025.

تشير لوجستيات المشروع إلى التخطيط والتنسيق والتنفيذ المتخصص لعمليات النقل والمناولة للبضائع كبيرة الحجم أو ذات الوزن الزائد أو ذات القيمة العالية أو ذات المهام الحرجة المستخدمة في المشاريع الصناعية والبنية التحتية والطاقة الكبيرة. وهي تشمل خدمات النقل متعدد الوسائط، وهندسة الطرق، وعمليات النقل الثقيل، والامتثال الجمركي، وتقييم المخاطر، ومزامنة التسليم في الموقع. تضمن لوجستيات المشروع الحركة الآمنة وفي الوقت المناسب للمكونات، مثل التوربينات والمفاعلات والوحدات النمطيةمعدات البناء، ضروري لمشاريع EPC العملاقة. ويتطلب تعقيدها خبرة هندسية، ومعايير سلامة صارمة، والتنسيق بين المقاولين والموردين والموانئ والسلطات التنظيمية.

يدعم نمو السوق العالمية التطورات واسعة النطاق في مجالات الصناعة والطاقة والتعدين والبنية التحتية من خلال إدارة الحركة المتخصصة للمعدات الثقيلة كبيرة الحجم عبر شبكات الطرق والبحر والجو والسكك الحديدية. ويعتمد الطلب على الاستثمارات في الطاقة المتجددة، وممرات البنية التحتية عبر الحدود، والتوسع في مجمعات البتروكيماويات، والنمو في مشاريع التصنيع والتعدين في كل من الاقتصادات المتقدمة والناشئة. تتطلب العمليات اللوجستية هندسة نقل ثقيل، وتكاملًا متعدد الوسائط، وتخطيطًا متقدمًا للطرق، وامتثالًا تنظيميًا صارمًا. ومن بين اللاعبين الرئيسيين الذين يشكلون المشهد التنافسي العالمي DHL Industrial Projects، وDB Schenker، وKuhne+Nagel، وDSV، وGEODIS، وdeugro، وMammoet، وSarens، وBolloré Logistics، وCEVA Logistics، وMaersk Project Logistics.

تؤثر التعريفات الجمركية الأمريكية بشكل كبير على صناعة الخدمات اللوجستية للمشاريع العالمية من خلال تغيير استراتيجيات المصادر وطرق الشحن وهياكل التكلفة للمعدات والمكونات الصناعية المدمجة في المشاريع الهندسية الكبيرة. إن سياسات التعريفة الجمركية على الصلب والآلات ومكونات الطاقة المتجددة والسلع التكنولوجية غالبا ما تدفع الشركات إلى إعادة تصميم سلاسل التوريد الخاصة بها، أو تغيير مواقع الإنتاج، أو تنويع مورديها. وهذا يخلق تقلبات في أحجام البضائع الواردة والصادرة للمشروع للموانئ وشركات النقل. تؤدي الرسوم المرتفعة إلى زيادة تكاليف المشروع، وتأخير دورات الشراء، وتشجيع إعادة التوجيه من خلال بوابات بديلة، مما يعيد تشكيل أنماط الطلب اللوجستي بشكل مباشر عبر ممرات المشاريع الدولية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات الرئيسية لسوق لوجستيات المشروع

- حجم السوق عام 2025: 468.40 مليار دولار أمريكي

- حجم السوق عام 2026: 495.56 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 744.63 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.2% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الخدمات اللوجستية للمشاريع بحصة قدرها 41.4% في عام 2025.

- استحوذ قطاع النقل والنقل على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع النفط والغاز والتعدين واستغلال المحاجر على الحصة الرائدة في السوق العالمية في عام 2025.

آسيا والمحيط الهادئ

وتتصدر منطقة آسيا والمحيط الهادئ عام 2025، مدفوعة بمشاريع البنية التحتية، والتوسع الحضري، وتحول الطاقة.

أمريكا الشمالية

وحافظت أمريكا الشمالية على نمو قوي، مدفوعا باستثمارات الغاز الطبيعي المسال والبتروكيماويات والطاقة.

أوروبا

وتشهد أوروبا نمواً مطرداً بسبب توسع طاقة الرياح البحرية، وتحديث الشبكات، وإزالة الكربون الصناعي، وتحديث البنية التحتية.

نحن.

تعمل مشاريع الغاز الطبيعي المسال والطاقة المتجددة وأشباه الموصلات على زيادة الطلب على الخدمات اللوجستية.

اليابان

وتؤدي الاستثمارات في الطاقة المتجددة والبنية التحتية الصناعية إلى زيادة الطلب على الخدمات اللوجستية.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

يؤدي تسريع تحول الطاقة والاستثمار في البنية التحتية إلى زيادة الطلب على الخدمات اللوجستية للمشروع

ويعمل ارتفاع الاستثمار في مصادر الطاقة المتجددة والبنية التحتية للشبكات على زيادة حجم وتعقيد شحنات المشاريع على مستوى العالم، وخاصة بالنسبة لتوربينات الرياح، ومعدات الطاقة الشمسية، والمحولات، ومكونات الجهد العالي. وتدفع الحكومات إلى تحقيق إضافات قياسية للقدرات المتجددة، الأمر الذي يتطلب سفن الرفع الثقيل، وSPMTs، والخدمات اللوجستية الهندسية لنقل الكرات، والشفرات، والمحطات الفرعية إلى مواقع نائية أو بحرية. وتشير تقارير وكالة الطاقة الدولية إلى أن إضافات الطاقة المتجددة قفزت بنسبة 50% تقريبًا إلى حوالي 510 جيجاوات في عام 2023، وهو ما يمثل أسرع نمو خلال عقدين من الزمن. في يونيو 2024، حصلت شركة ميرسك على عقد لوجستي عالمي للنقل الثقيل ومتعدد الوسائط مع فيستاس لمكونات توربينات الرياح البحرية العملاقة، مما يوضح الزيادة في الطلب. ومن المتوقع أن يعزز هذا نمو سوق الخدمات اللوجستية للمشروع خلال الفترة المتوقعة.

قيود السوق

القيود المادية على الممرات والاضطرابات المرتبطة بالمناخ تقيد تدفقات البضائع الفعالة للمشروع

تعمل اختناقات الطرق وتأثيرات المناخ على الممرات البحرية الرئيسية على تقييد قدرة وموثوقية الخدمات اللوجستية للمشروع. إن القيود المفروضة على القنوات الضيقة، وحدود الغاطس، وإغلاقات الأقفال، والممرات المائية المتأثرة بالجفاف تستلزم إعادة توجيه سفن الرفع الثقيل وشحنات الطاقة، وبالتالي إضافة الوقت والتكلفة ومخاطر الجدول الزمني لمشاريع EPC الكبيرة. تعتبر هذه القيود حادة بشكل خاص بالنسبة للوحدات كبيرة الحجم التي تحتوي على عدد قليل من المسارات القابلة للتطبيق. أدى الجفاف في قناة بنما إلى انخفاض كبير في عمليات العبور اليومية، وخلق طوابير طويلة، وزيادة تكاليف الشحن، مما أدى إلى تعطيل تدفق غاز البترول المسال وسلع الطاقة الأخرى. وفي أغسطس 2023، أبلغت السلطات الأمريكية عن رقم قياسيغاز البترول المسالأسعار الشحن عبر قناة بنما بسبب هذه القيود على القناة، مما يؤثر بشكل مباشر على اقتصاديات الشحن للمشروع.

فرص السوق

تعمل السياسة الصناعية وإعادة التصنيع المتقدم إلى خلق فرص لوجستية جديدة للمشروع

وتؤدي السياسات الصناعية واسعة النطاق إلى زيادة كبيرة في المشاريع العملاقة لمصانع أشباه الموصلات، ومصانع البطاريات، ومراكز التصنيع المتقدمة، مما يخلق الطلب على مقدمي الخدمات اللوجستية للمشاريع. يتطلب إنشاء مصانع الرقائق والمصانع العملاقة والمجمعات الصناعية ذات التقنية العالية حركة أدوات المعالجة فائقة الحساسية ووحدات غرف الأبحاث ومعدات المرافق المتخصصة للخدمة الشاقة ضمن جداول زمنية ضيقة. ويعمل قانون الرقائق والعلوم في الولايات المتحدة، فضلاً عن الحوافز المماثلة في أوروبا وآسيا، على تحفيز تطوير العشرات من هذه المرافق. في يناير 2023، قدرت شركة ماكينزي أن شركات أشباه الموصلات الأمريكية وحدها قد أعلنت عن حوالي 130 مليار دولار أمريكي في مشاريع البناء المحلية، مما يؤكد الطلب القادم على الخدمات اللوجستية المتخصصة والخدمات اللوجستية المعقدة وحلول التركيب.

تحديات السوق

تصاعد التعقيد الفني ومخاطر التنفيذ يشكل تحديًا للتسليم الآمن للمكونات الضخمة

يؤدي الارتقاء السريع بالتوربينات والمفاعلات والوحدات والأنظمة الصناعية إلى زيادة المخاطر التقنية والتعقيد التشغيلي في لوجستيات المشروع. إن الشفرات الأطول، والكنات الأثقل، والمفاعلات الأطول، ووحدات المعالجة المعيارية تدفع حدود الرافعات، ومعدات النقل، والموانئ، والطرق، وبالتالي تزيد من احتمالات الضرر، أو التأخير، أو إعادة التصميم. يجب أن تأخذ الخطط اللوجستية في الاعتبار الأحمال الديناميكية، والتخليص الهيكلي، وهوامش الأمان عبر أوضاع متعددة. يمكن أن تنتشر حالات الفشل أو مشكلات التصميم عبر سلاسل التوريد والجداول الزمنية للمشروع. في يناير 2023، ألغت شركة Siemens Gamesa مصنعًا مخططًا لشفرات الرياح البحرية في محطة بورتسموث البحرية في فرجينيا وسط جودة التوربينات والضغوط المالية، مما يسلط الضوء على كيف يمكن للتحديات التقنية أن تعرقل تدفقات المشروع والخطط اللوجستية المرتبطة به.

اتجاهات السوق اللوجستية للمشروع

التحول نحو لوجستيات المشاريع المتكاملة ومنخفضة الكربون والمنسقة رقميًا يشكل تطور السوق

يتحرك السوق بشكل مطرد من خدمات المعاملات الخاصة بالوضع إلى الحلول اللوجستية المتكاملة للمشروعات والتي تجمع بين الهندسة والرفع الثقيل والجمارك وإدارة الوسائط المتعددة تحت مزود واحد، مع تقليل الانبعاثات أيضًا. يستثمر اللاعبون الرئيسيون في أبراج التحكم الرقمية، وتحسين التوجيه، وإعداد تقارير الانبعاثات، والأصول الأكثر مراعاة للبيئة للتوافق مع أهداف العملاء البيئية والاجتماعية والحوكمة (ESG) والنقل البحري الجديد.إزالة الكربونقواعد. تحدد استراتيجية المنظمة البحرية الدولية للغازات الدفيئة لعام 2023 أهدافًا طموحة لخفض الانبعاثات في مجال الشحن الدولي، مما يؤدي إلى تسريع هذا التحول. في يوليو 2023، أكدت شركة DHL Industrial Projects على حلول شحن المشاريع المصممة خصيصًا لمصادر الطاقة المتجددة، بما في ذلك استئجار السفن والدعم الهندسي، بينما واصلت شركة Maersk تعزيز الخدمات اللوجستية المتكاملة للمشروعات للشحنات كبيرة الحجم، مما يوضح هذا الاتجاه المتكامل والموجه نحو الاستدامة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب الخدمة

كثافة رأس المال العالية وحركة البضائع المباشرة هي التي تدعم النقل والنقل

حسب الخدمة، ينقسم السوق إلى النقل والنقل، وشحن البضائع وإدارة الوسائط المتعددة، والتخزين، وإدارة التخزين والوضع، والجمارك والامتثال التنظيمي، وغيرها.

لا يزال النقل والنقل يمثل أكبر قطاع خدمات في مجال لوجستيات المشاريع، حيث يحقق كل مشروع ضخم دخلاً في نهاية المطاف من خلال نقل البضائع كبيرة الحجم فعليًا بين الموانئ وساحات التصنيع ومواقع المشاريع. تستحوذ المقطورات الثقيلة، وSPMTs، والصنادل، والسفن ذات الرفع الثقيل على الجزء الأكبر من ميزانيات المشاريع، خاصة في قطاعات النفط والغاز والبتروكيماويات والبنية التحتية الكبيرة، حيث يمكن أن تزن الوحدات مئات الأطنان. يقوم مقدمو الخدمات المتكاملون بشكل متزايد بتجميع خدمات النقل مع الهندسة، لكن توزيع الإيرادات لا يزال يركز على تحركات النقل. في يونيو 2024، حصل قسم المشروع في شركة ميرسك على عقد عالمي للنقل الثقيل مع فيستاس لنقل محركات توربينية بوزن 260 طنًا عبر أوروبا، مما يؤكد أهمية النقل.

تتوسع خدمات الشحن وإدارة الوسائط المتعددة لخدمات النقل الثقيل والتجهيز وإدارة المشاريع بأعلى معدل نمو سنوي مركب خلال فترة التوقعات، حيث تصبح التوربينات والمفاعلات والوحدات الصناعية أكبر وأكثر تعقيدًا. تشهد خدمات النقل الثقيل وإدارة المشاريع ذات الهندسة المكثفة أسرع نمو في الخدمات الأخرى. يكتسب مقدمو الخدمة القيمة من خلال تصميم المصاعد وهندسة الطرق والتنفيذ في الموقع، وليس فقط النقل. في يونيو 2024، جمع عقد Maersk Vestas بين خدمات النقل الثقيل والجمارك والوسائط المتعددة والتخزين في حل هندسي واحد، مما يعكس النمو السريع لطبقة الخدمة ذات القيمة العالية هذه.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب وسيلة النقل

قدرة الحمولة الكبيرة في أعماق البحار وهيمنة وضع المرساة البحري على الوصول العالمي

حسب وسيلة النقل، ينقسم السوق إلى الطرق والسكك الحديدية والجوية والبحرية.

يهيمن النقل البحري على حصة السوق اللوجستية للمشروع من خلال نقل أثقل وأطول عمليات النقل بين القارات على متن السفن السائبة والثقيلة والدحرجة. يجب نقل معظم المعدات الكبيرة، مثل وحدات التكرير والمنصات البحرية وأبراج الرياح والمحولات، عن طريق المحيط بسبب الوزن والهندسة واعتبارات التكلفة. ويؤدي النمو في طاقة الرياح البحرية، وقطارات الغاز الطبيعي المسال، ومشاريع الطاقة عبر الحدود إلى تعزيز دور سفن وصنادل المشاريع المتخصصة. يقوم مالكو السفن والوسطاء بإضافة حمولة مخصصة للأساسات والشفرات ودوارات الكابلات. في مايو 2023، كشفت شركتا deugro وSiemens Gamesa النقاب عن سفن Rotra Futura وRotra Horizon، المصممة خصيصًا لمكونات التوربينات البحرية، مما يوضح الهيمنة الهيكلية للوضع البحري.

يعد الطريق هو الوضع الأسرع نموًا حيث تعتمد كل شحنة مشروع في النهاية على النقل الثقيل أو SPMTs للتسليم في الميل الأخير والتنقلات داخل الدولة بين الموانئ والساحات والمواقع. وتتزايد الاستثمارات في المقطورات المعيارية، وأساطيل SPMT، والممرات المتخصصة لنقل البضائع الثقيلة، وخاصة في أمريكا الشمالية، والشرق الأوسط، وآسيا. في حالة حديثة، استخدمت شركة Mammoet أسطولًا كبيرًا من SPMT لنقل بعض أكبر الوحدات البرية في الصناعة على طول طريق مخصص بطول ثمانية كيلومترات لمشاريع نمو ساحل الخليجالبلاستيكمجمع في ولاية تكساس، مما يؤكد الوتيرة السريعة لنشاط المشاريع القائمة على الطرق.

بواسطة المستخدم النهائي

خطوط أنابيب المشاريع الهيدروكربونية الضخمة ترتكز على هيمنة النفط والغاز والتعدين واستغلال المحاجر

حسب المستخدم النهائي، ينقسم السوق إلى النفط والغاز، والتعدين واستغلال المحاجر، وتوليد الطاقة ونقلها، والبناء والبنية التحتية، والتصنيع والمصانع الصناعية، والفضاء والدفاع.

لا يزال النفط والغاز والتعدين واستغلال المحاجر هو قطاع المستخدم النهائي المهيمن، حيث يحتاج الغاز الطبيعي المسال ومجمعات البتروكيماويات والمناجم الكبيرة إلى وحدات معالجة ضخمة وضواغط ومفاعلات ومعدات تعدين يتم نقلها إلى مواقع نائية غالبًا ما تكون حقولًا جديدة. تولد هذه المشاريع موجات مستمرة من شحنات المشروع من ساحات الوحدات ومصنعي المعدات الأصلية إلى محطات التصدير ومصانع المعالجة والحفر. تواصل شركات النفط الوطنية والشركات الكبرى الموافقة على توسعات بمليارات الدولارات تقفل نطاقات لوجستية متعددة السنوات. وفي مايو 2023، منحت شركة قطر للطاقة عقدًا بقيمة 10 مليارات دولار أمريكي لتوسعة الغاز الطبيعي المسال في حقل الشمال والجنوب، وهو جزء من خطة لرفع قدرة قطر على الغاز الطبيعي المسال من 77 إلى 126 مليون طن سنويًا، مما يزيد الطلب اللوجستي المكثف للمشروع.

يعد توليد الطاقة ونقلها، وخاصة مشاريع الطاقة المتجددة وشبكات الجهد العالي، هو القطاع الأسرع نموًا حيث تضيف البلدان قدرات قياسية في مجال الطاقة الشمسية وطاقة الرياح وتعزز الشبكات. تتطلب طاقة الرياح البحرية والبرية، والطاقة الشمسية على نطاق المرافق، وممرات النقل الجديدة سفن رفع ثقيلة، ومقطورات متخصصة، وتنسيقًا معقدًا متعدد الوسائط. في أبريل 2024، أعلن المجلس العالمي لطاقة الرياح عن رقم قياسي قدره 117 جيجاوات من منشآت طاقة الرياح الجديدة في عام 2023، أي أعلى بنسبة 50% من عام 2022، مما يسلط الضوء على الاحتياجات اللوجستية المتزايدة لمكونات التوربينات وأصول الشبكة في جميع أنحاء العالم.

التوقعات الإقليمية لسوق اللوجستيات للمشروع

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

آسيا والمحيط الهادئ

تعد منطقة آسيا والمحيط الهادئ السوق الإقليمية المهيمنة والأسرع نموًا للوجستيات المشاريع، مدعومة ببرامج البنية التحتية الضخمة، والتوسع الحضري السريع، والمشاريع العملاقة لتحويل الطاقة. تعمل الصين والهند وجنوب شرق آسيا واليابان وكوريا الجنوبية بشكل جماعي على تعزيز الطلب على محطات الطاقة ومحطات الغاز الطبيعي المسال،البتروكيماوياتوالرياح البحرية والمجمعات الصناعية. وتتصدر منطقة آسيا والمحيط الهادئ بالفعل الإضافات العالمية لطاقة الرياح والطاقة الشمسية، ومن المتوقع أن تمثل غالبية القدرات المتجددة الجديدة واستثمارات سلسلة التوريد ذات الصلة في هذا العقد، مما يحفز كميات كبيرة من تحركات النقل البحري والبري والصنادل الثقيلة. في يونيو 2024، قدر IEEFA أن سلاسل توريد الطاقة الشمسية وطاقة الرياح البحرية في سبعة أسواق آسيوية وحدها يمكن أن تجتذب أكثر من 1.1 تريليون دولار أمريكي من الاستثمارات حتى عام 2050، مما يسلط الضوء على الإمكانات الضخمة طويلة المدى لتدفقات بضائع المشاريع.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

يعتمد سوق أمريكا الشمالية على استثمارات كبيرة في الغاز الطبيعي المسال والبتروكيماويات والطاقة والصناعة، خاصة على طول ساحل الخليج الأمريكي وغرب كندا. تدعم ممرات الطرق والصنادل الثقيلة مجمعات التكرير والكيماويات والبلاستيك متعددة الوحدات، بينما تضيف تحديثات طاقة الرياح والطاقة الشمسية والشبكة البرية تدفقات متنوعة من البضائع كبيرة الحجم. إن المنطقة ناضجة ولكنها لا تزال تتوسع بشكل مطرد مع دخول قطارات الغاز الطبيعي المسال الجديدة ومحطات التصدير في مرحلة البناء، مما يؤدي إلى زيادة الطلب المستمر على خدمات النقل المتخصصة والرفع البحري الثقيل وخدمات الحفر. في سبتمبر 2024، أفادت إدارة معلومات الطاقة الأمريكية أنه من المتوقع أن تتضاعف قدرة تصدير الغاز الطبيعي المسال في أمريكا الشمالية بين عامي 2023 و2028، مما يعكس وجود مجموعة كبيرة من المشاريع العملاقة التي تتطلب لوجستيات مكثفة للمشاريع.

اتجاهات السوق الأمريكية من خلال مشاريع تصنيع الغاز الطبيعي المسال والبتروكيماويات والطاقة المتجددة وأشباه الموصلات واسعة النطاق، مدعومة بالحوافز الفيدرالية القوية والسياسة الصناعية. تعمل توسعات مصفاة ساحل الخليج، وتطوير طاقة الرياح البحرية، والإنشاءات الصناعية المستندة إلى قانون CHIPS على توليد طلب ثابت على النقل الثقيل، والرفع الهندسي، والحركات متعددة الوسائط. وتعمل مشاريع تحديث الشبكات المتنامية على زيادة متطلبات المحولات، والمحطات الفرعية، والخدمات اللوجستية الضخمة لمعدات الطاقة.

أوروبا

إن السوق الأوروبية مدفوعة بإزالة الكربون، وبناء طاقة الرياح البحرية، وتعزيز الشبكات، والتعديلات الصناعية بدلا من الهيدروكربونات الجديدة. ويظل شمال أوروبا وبحر الشمال نقطتين محوريتين للرياح البحرية، والكابلات البحرية، والمحولات الضخمة، مما يحفز الطلب على سفن الرفع الثقيل، والرافعات، ومساحة إرساء الموانئ، والنقل البري الهندسي. وتعمل لوائح الاتحاد الأوروبي المتعلقة بكفاءة استخدام الطاقة وبرامج إزالة الكربون الصناعية على تحفيز تحديث مرافق الصلب والمواد الكيميائية والتصنيع، مما يولد شحنات متكررة للمشاريع. في سبتمبر 2025، حصلت TotalEnergies وRWE على حوالي 4.7 مليار دولار أمريكي لبناء مزرعة رياح بحرية بقدرة 1.5 جيجاوات قبالة نورماندي، مما يؤكد الطلب طويل المدى على الخدمات اللوجستية للمشاريع البحرية الأوروبية.

بقية العالم

تعد بقية دول العالم، التي تشمل الشرق الأوسط وأفريقيا وأمريكا اللاتينية، ثاني أسرع المناطق اللوجستية للمشاريع نموًا، حيث تتوسع من قاعدة أصغر. ويعتمد النمو على مشاريع التطوير الكبيرة في مجال النفط والغاز، والبتروكيماويات، ومشاريع التعدين، وتحديث الموانئ والممرات، خاصة في منطقة الخليج وغرب أفريقيا والبرازيل. تستثمر الحكومات والمطورون في الهياكل البحرية والمحطات الطرفية والصناعات الثقيلة، مما يتطلب أصول رفع متقدمة ولوجستيات بحرية متخصصة. وفي سبتمبر 2024، وافقت الأحواض الجافة العالمية في دبي على الاستحواذ على رافعة عائمة جديدة بوزن 5000 طن، وهي الأكبر من نوعها في الشرق الأوسط وإفريقيا، خصيصًا لتلبية الطلب المتزايد على الرفع الثقيل البحري، مما يؤكد المتطلبات اللوجستية المتسارعة للمشروع في المنطقة الأوسع.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل قدرات النقل الثقيل المتكاملة والخبرة الهندسية العالمية على تعزيز الميزة التنافسية في الخدمات اللوجستية للمشروع

ويميز قادة لوجستيات المشاريع العالمية أنفسهم من خلال مجموعات ضخمة من الأصول، وقدرات الوسائط المتعددة (البحرية، والطرق، والجوية، والنقل الثقيل)، وهندسة الخدمات المتكاملة، والتأجير، والجمارك، والتخزين، مما يمكنهم من التعامل مع المشاريع الضخمة بشكل شامل. تقوم شركات مثل Maersk Project Logistics بنقل محركات توربينية بوزن 260 طنًا بسلاسة من المصنع إلى الميناء إلى الموقع، وتجمع بين الشحن البحري، والنقل الثقيل المخصص، والوسائط المتعددة، والتخليص الجمركي، والتخزين بموجب عقد واحد. وبالمثل، تقدم شركة DHL Industrial Projects خدمات الشحن العالمية وتأجير السفن وعمليات الرفع والعمليات البحرية، مما يعزز ميزتها التنافسية من خلال نطاق واسع ومدى وصول الخدمة الكاملة.

قائمة بالشركات اللوجستية للمشروع الرئيسية

- دي إتش إل للمشروعات الصناعية (ألمانيا)

- مشاريع دي بي شينكر(ألمانيا)

- شركة كوهني + ناجل لوجيستية المشروع (سويسرا)

- DSV اللوجستية للمشروع(الدنمارك)

- ميرسك المشروع اللوجستي(الدنمارك)

- لوجستيات مشروع GEODIS (فرنسا)

- بولوريه لوجيستيكس – المشاريع (فرنسا)

- CEVA اللوجستية – المشاريع(فرنسا)

- نيبون إكسبريس بروجكت لوجيستيكس (اليابان)

- كيري لوجيستكس – المشاريع (منطقة هونغ كونغ الإدارية الخاصة)

- مامويت (هولندا)

- سارينز (بلجيكا)

- مجموعة ديجرو (ألمانيا)

- مجموعة فراخت (سويسرا)

- سافينو ديل بيني (إيطاليا)

التطورات الصناعية الرئيسية

- في أكتوبر 2025، وافقت حكومة ولاية أوتار براديش على 38 مشروعًا خاصًا للخدمات اللوجستية والتخزين بقيمة 28 مليون دولار أمريكي لتعزيز النظام البيئي للشحن في الولاية ودعم التوسع الصناعي. تعد هذه المشاريع جزءًا من سياسة الدولة اللوجستية المستمرة التي تهدف إلى تعزيز الاتصال متعدد الوسائط وقدرة التخزين. وتشمل المبادرات مستودعات جديدة ومراكز توزيع ومرافق لوجستية متكاملة لتحسين كفاءة سلسلة التوريد للمصنعين والمصدرين. وتتوقع الولاية أن تؤدي هذه التطورات إلى تسريع عملية خلق فرص العمل وتحسين تدفق البضائع عبر الممرات الصناعية الرئيسية.

- في فبراير 2025، أعلنت AR Africa Launch عن مبادرة لوجستية جديدة متعددة الوسائط تهدف إلى تعزيز طرق التجارة بين الهند وأفريقيا والشرق الأوسط. وتركز المبادرة على تعزيز قدرة الموانئ وممرات العبور وحلول الشحن المتكاملة لدعم التجارة الثنائية المتنامية وشحنات الطاقة وحركة البضائع الصناعية. ومن خلال ربط المحاور البحرية الرئيسية بالمراكز اللوجستية الداخلية، تهدف إلى تقليل أوقات العبور، وتحسين الموثوقية، وتوسيع الوصول إلى الأسواق للمصدرين. ويضع البرنامج المنطقة كبوابة أكثر كفاءة للتجارة بين الجنوب والجنوب وتدفقات بضائع المشاريع.

- في يناير 2025، أبرمت شركة Transport Logistic شراكة مع شركة Heavy Lift & Project Forwarding International (HLPFI) لإطلاق منصة عالمية مخصصة لشحن المشاريع تدعم مجتمعات النقل الثقيل والسائبة والمشاريع اللوجستية. ستكون المنصة بمثابة مركز لتبادل المعرفة يربط بين شركات الشحن ومقاولي EPC ومقدمي الخدمات اللوجستية من خلال رؤى السوق والتوفيق بين الأعمال والمحتوى الفني. ويهدف إلى تعزيز التعاون في مجال نقل البضائع المتخصصة، وتسليط الضوء على الابتكارات في مجال الرفع والتوجيه متعدد الوسائط، وتعزيز الرؤية لمحترفي شحن المشاريع في جميع أنحاء أوروبا وآسيا والشرق الأوسط والأمريكتين.

- في أكتوبر 2024، أعلنت WR Group Holding عن استثمار استراتيجي في RETEMS لتوسيع البصمة التشغيلية لشركة WR Logistics في أذربيجان. تعزز الشراكة قدرات WR Group في مجال الشحن البري عبر الحدود والخدمات اللوجستية الصناعية والتخزين عبر الممر الأوسط الذي يربط آسيا الوسطى والقوقاز وتركيا وأوروبا. وتعزز هذه الخطوة الوصول إلى الممرات التجارية المتنامية عبر أوراسيا وتدعم تطوير البنية التحتية الإقليمية. وتهدف الشركة إلى الاستفادة من الموقع الجغرافي الاستراتيجي لأذربيجان لبناء شبكة لوجستية متكاملة لقطاعات الطاقة والمشاريع والتصنيع.

- في أكتوبر 2023، تم منح Ascela Advisory التفويض لدعم تطوير منطقة لوجستية رئيسية في ميناء كوتونو في بنين. يشمل النطاق التخطيط الرئيسي والهيكل التنظيمي والتصميم التشغيلي لتحويل الميناء إلى بوابة لوجستية إقليمية لغرب إفريقيا. ويهدف المشروع إلى تعزيز الاتصال البحري البري، وتوسيع قدرات التخزين والمعالجة، ووضع كوتونو كمركز تجاري تنافسي. ويدعم دور أسيلا استراتيجية بنين الأوسع لتحديث البنية التحتية للموانئ وجذب الاستثمار اللوجستي للقطاع الخاص.

تغطية التقرير

يوفر تحليل سوق الخدمات اللوجستية للمشروع العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. توفر توقعات السوق مشهدًا تنافسيًا شاملاً، يشمل أكبر حصة في السوق، والفرص الناشئة، وملفات تعريف اللاعبين الرئيسيين في صناعة السيارات.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.2% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الخدمة، حسب وسيلة النقل، حسب المستخدم النهائي، وحسب المنطقة |

| حسب الخدمة |

|

| حسب وسيلة النقل |

|

| بواسطة المستخدم النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 468.40 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 744.63 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 194.15 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 5.2٪ خلال الفترة المتوقعة 2026-2034.

من خلال وسيلة النقل، يتصدر القطاع البحري السوق.

يؤدي تسريع تحول الطاقة والاستثمار في البنية التحتية إلى زيادة الطلب على الخدمات اللوجستية للمشروع.

من بين أفضل اللاعبين في السوق: DHL Industrial Projects، وDB Schenker، وKuhne Nagel، وDSV، وGEODIS، وCEVA Logistics، وMaersk Project Logistics.

استحوذت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة