حجم سوق معدات إعادة التدوير، والمشاركة وتحليل الصناعة، حسب المنتج (آلات التقطيع، والفواصل، والمكبس، والضاغط، والكسارة، ونظام النقل، وغيرها)، حسب نوع النفايات (الخطيرة وغير الخطرة)، حسب التطبيق (النفايات الصناعية، النفايات البلدية، نفايات البناء والهدم، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

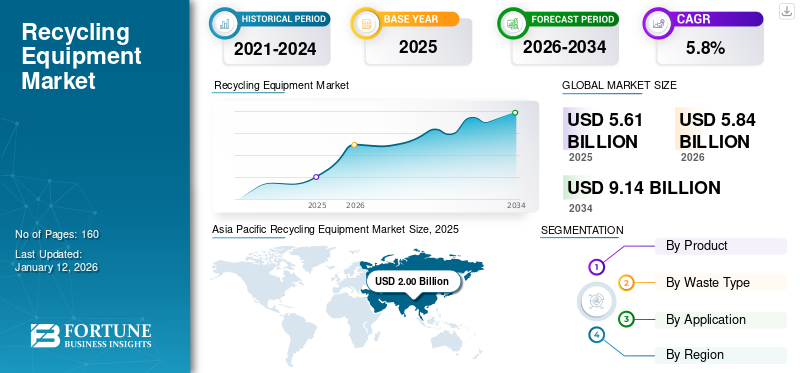

بلغت قيمة سوق معدات إعادة التدوير العالمية 5.61 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 5.84 مليار دولار أمريكي في عام 2026 إلى 9.14 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات إعادة التدوير بحصة بلغت 35.6% في عام 2025.

معدات إعادة التدوير هي آلات مصممة لجمع وفرز ومعالجة وتحويل مواد النفايات إلى موارد قابلة لإعادة الاستخدام. تعمل هذه المعدات على تسهيل عملية إعادة التدوير عن طريق تحويل المواد المهملة إلى أشكال يمكن استخدامها مرة أخرى، وبالتالي تقليل النفايات والحفاظ على الموارد الطبيعية. تُستخدم هذه الأنواع من المعدات لجمع النفايات الخطرة وغير الخطرة، مع تطبيقات تشمل النفايات الصناعية والبلدية ونفايات البناء والهدم والنفايات الزراعية. تشمل هذه المعدات منتجات مثل آلات التقطيع، والفواصل، والمكبس، والضاغطات، والكسارات، وأنظمة الناقل.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة لسوق معدات إعادة التدوير العالمية

- حجم السوق عام 2025: 166.53 مليار دولار أمريكي

- حجم السوق عام 2026: 176.18 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 282.46 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.08% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق التغليف البلاستيكي المرن بحصة بلغت 38.58% في عام 2025.

- من المتوقع أن يستحوذ قطاع البولي إيثيلين (PE) على حصة سوقية تبلغ 41.13٪ في عام 2026.

- ومن المتوقع أن يستحوذ قطاع الأغذية والمشروبات على حصة سوقية تبلغ 43.55% في عام 2026.

أمريكا الشمالية

وقدرت قيمة أمريكا الشمالية بـ 1.59 مليار دولار أمريكي في عام 2025، وهو ما يمثل 28.30٪ من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.65 مليار دولار أمريكي في عام 2026.

أوروبا

استحوذت أوروبا على حصة سوقية عالمية تبلغ 20.80% في عام 2025، بقيمة تبلغ 1.17 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.21 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

حققت منطقة آسيا والمحيط الهادئ 64.25 مليار دولار أمريكي في عام 2025 وحافظت على مكانتها الرائدة في السوق العالمية.

نحن.

من المتوقع أن يصل سوق التغليف البلاستيكي المرن في الولايات المتحدة إلى 42.82 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق التغليف البلاستيكي المرن في اليابان إلى 11.15 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

تأثير التكنولوجيا

زيادة اعتماد تقنيات الأتمتة لدفع نمو السوق

زيادة اعتماد تقنيات إعادة التدوير المتقدمة مثل الأنظمة التي تعمل بالذكاء الاصطناعي وإنترنت الأشياءأجهزة استشعار ذكيةهو تعزيز التشغيل عن بعد والقدرة الإنتاجية للآلات. علاوة على ذلك، يتزايد الطلب على حلول إعادة التدوير المتكاملة لجمع النفايات الصناعية والبلدية ومخلفات الهدم. يؤدي الاستخدام المتزايد للذكاء الاصطناعي (AI) وتقنيات التعلم الآلي إلى تحسين دقة وكفاءة تحديد وفرز أنواع مختلفة من المعدات القابلة لإعادة التدوير.

اتجاهات سوق معدات إعادة التدوير

التقدم التكنولوجي في المنتجات لتحفيز نمو السوق

يتم تقديم الشركات المصنعة للمعدات مثل Wastequip وTerex Corporation وTomra Systems ASA وMarathon Equipmentالذكاء الاصطناعي (AI)، وتكنولوجيا الاستشعار المتقدمة، والتعلم الآلي في معدات إعادة التدوير الخاصة بهم. تعمل هذه الابتكارات على تحسين كفاءة ودقة فرز المواد. على سبيل المثال، في يونيو 2024، أطلقت شركة SSI Shredding Systems Inc. آلة تقطيع نظرة خاطفة مزدوجة القص M180 جديدة لممارسات إدارة النفايات. إنها آلة مدعمة بالذكاء الاصطناعي (AI) تستخدم لإعادة تدوير البلاستيك والمواد القابلة لإعادة التدوير والنفايات الصناعية. إنها تتميز بسرعة منخفضة، وقدرة عزم دوران عالية مع عمودين وأقطار قطع تتراوح من 26 إلى 76 ملم. تعمل آلة التقطيع هذه على تقليل البصمة الكربونية الناتجة أثناء عمليات معالجة النفايات. تمثل هذه التطورات التكنولوجية أحدث الاتجاهات في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

ارتفاع عدد السكان والتصنيع يدفع نمو السوق

يؤدي ارتفاع عدد السكان والتصنيع السريع في البلدان المتقدمة والنامية مثل الهند والصين واليابان إلى زيادة الطلب على مثل هذه المنتجات لدعم ممارسات الإدارة المستدامة للنفايات. يتزايد توليد النفايات على مستوى العالم بمعدل ينذر بالخطر بسبب النمو السكاني والتحضر وارتفاع استهلاك المستهلكين، مما يؤدي إلى توسع السوق. وفقا لتقرير البنك الدولي، سيزداد توليد النفايات سنويا بنسبة 70٪ من عام 2016 إلى 3.40 مليار طن بحلول عام 2050. وتسلط هذه الزيادة في النفايات الضوء على الحاجة إلى معدات إعادة تدوير أكثر كفاءة وأعلى قدرة، مما يدفع نمو السوق.

قيود السوق

ارتفاع رأس المال الأولي للاستثمارات يعيق نمو السوق

تتطلب معدات إعادة التدوير، وخاصة الأنظمة الآلية المتقدمة، استثمارات رأسمالية ضخمة، والتي يمكن أن تكون باهظة للغاية بالنسبة للمؤسسات الصغيرة والمتوسطة الحجم. يمكن أن تكون التكاليف المرتبطة بتركيب وإنشاء مرافق إعادة التدوير، بما في ذلك البنية التحتية وإعداد الموقع، مرتفعة. يتراوح الاستثمار الرأسمالي لتصنيع هذه المعدات من 10,000 دولار أمريكي إلى 50,000 دولار أمريكي. تخلق هذه التكاليف الأولية المرتفعة حاجزًا كبيرًا أمام اللاعبين الرئيسيين لدخول السوق، مما يحد من اعتماد التقنيات الجديدة من قبل الشركات الصغيرة والمتوسطة ويقيد نمو سوق معدات إعادة التدوير.

فرص السوق

التوسع الحضري والتصنيع السريع على مستوى العالم سيوفر فرصًا كبيرة للنمو

وقد أدى تزايد التحضر والتصنيع في البلدان المتقدمة والنامية إلى زيادة توليد النفايات، مما أدى إلى زيادة الطلب على حلول إعادة التدوير الموفرة للطاقة. بالإضافة إلى ذلك، يؤدي تزايد إنتاج النفايات من المنازل والبلديات إلى زيادة الطلب على المنتجات، مما يغذي نمو السوق. على سبيل المثال، وفقا لليونيسف، من المتوقع أن يصل التحضر في منطقة آسيا والمحيط الهادئ إلى 55٪ بحلول عام 2030. كل هذه العوامل تعزز الطلب علىمعدات إدارة النفاياتونمو سوق الوقود.

تحليل التجزئة

حسب المنتج

سيطرت آلات التعبئة على السوق بسبب الطلب المتزايد من مصانع إعادة تدوير النفايات

بناءً على المنتج، ينقسم السوق إلى آلات تمزيق الورق، والفواصل، والمكبس، والضاغط، والكسارة، وأنظمة النقل، وغيرها. البعض الآخر يتكون من المحبب والطارد.

من المتوقع أن يقود قطاع المكبسات السوق، حيث سيساهم بنسبة 25.00% عالميًا في عام 2026، وذلك بسبب زيادة توليد النفايات في المناطق النامية والمتقدمة. بالإضافة إلى ذلك، فإن الاعتماد المتزايد على المكبسات في محطات معالجة النفايات وإعادة التدوير، بهدف تقليل حجم النفايات، وخفض تكاليف النقل، وتقليل التكاليف لشركات إعادة التدوير، سوف يدفع نمو السوق.

من المتوقع أن تشهد آلات التقطيع أعلى نمو في السوق بمعدل نمو سنوي مركب يبلغ 6.00% خلال الفترة المتوقعة (2025-2032)، وذلك بسبب التصنيع والأنظمة الأكثر صرامة لإدارة النفايات في دول مثل ألمانيا وفرنسا والصين. هناك أيضًا طلب متزايد على حلول التقطيع المتنقلة لمعالجة النفايات في الموقع، مما يعزز نمو السوق.

سوف تنمو منتجات الفواصل والضواغط والكسارات بشكل مطرد خلال الفترة المتوقعة، وذلك بسبب زيادة التحضر، وتوليد النفايات العالمية، وزيادة التركيز على كفاءة نقل النفايات، واللوائح الصارمة بشأن ممارسات إدارة النفايات. بالإضافة إلى ذلك، هذا النوع من المعدات يجد تطبيقه في مخلفات البناء والهدم، مما يدفع نمو السوق.

من المتوقع أن تنمو أنظمة النقل بشكل معتدل خلال الفترة المتوقعة، وذلك بسبب الحاجة إلى الأتمتة في مصانع إعادة تدوير النفايات وزيادة أحجام النفايات التي تتطلب معالجة فعالة.

الجزء الآخر يشمل المحببات والبثق. ومن المتوقع أن ينمو هذا القطاع بنمو معتدل بسبب ارتفاع توليد النفايات، والسياسات الحكومية الصارمة، وزيادة اعتماد محطات إعادة تدوير النفايات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع النفايات

سيطر قطاع النفايات الخطرة على السوق بسبب ارتفاع النفايات الناتجة عن قطاعي المواد الكيميائية والبناء

بناءً على نوع النفايات، يتم تقسيم السوق إلى نفايات خطرة ونفايات غير خطرة.

سوف تنمو النفايات الخطرة بشكل كبير خلال فترة الدراسة بسبب التصنيع السريع والكميات الكبيرة من النفايات الناتجة عن القطاعات الكيميائية والطبية والبناء. ويلزم توفر معدات فعالة للتحكم في هذه النفايات الناتجة عن المنشآت الصناعية وإدارتها، مما يؤدي إلى زيادة نمو القطاع.ومن المتوقع أن يستحوذ قطاع النفايات الخطرة على حصة سوقية مهيمنة تبلغ 65.41% في عام 2026.

من المتوقع أن ينمو قطاع النفايات غير الخطرة بشكل مطرد بمعدل نمو سنوي مركب يبلغ 4.70٪ خلال الفترة المتوقعة (2025-2032)، وذلك بسبب زيادة النفايات الصلبة البلدية والنفايات الصناعية والسياسات الحكومية التي تشجع إعادة التدوير والحد من النفايات في المناطق النامية والمتقدمة.

عن طريق التطبيق

أدت النفايات الصناعية إلى تدهور السوق بسبب التصنيع السريع

بناءً على نوع النفايات، يتم تقسيم السوق إلى النفايات الصناعية والنفايات البلدية ونفايات البناء والهدم وغيرها. أما القطاع الآخر فيشمل القطاع الطبي والنفايات الزراعية.

سوف يمثل قطاع النفايات الصناعية35.96%حصة السوق في عام 2026، وذلك بسبب الحجم الكبير للنفايات الناتجة عن الخردة المعدنية،بلاستيكالصناعات والكرتون والنفايات الإلكترونية. علاوة على ذلك، يعمل التصنيع السريع في دول مثل الهند والصين على زيادة الطلب على معدات معالجة النفايات بكفاءة، مما يغذي نمو السوق. بالإضافة إلى ذلك، فإن الوعي المتزايد حول إعادة تدوير النفايات الصناعية في الاقتصادات المتقدمة والنامية يدفع نمو السوق. على سبيل المثال، وفقًا للبنك الدولي، يتم إعادة تدوير حوالي 13.5% من النفايات العالمية، ويتم تحويل حوالي 5.5% منها إلى سماد، مما يؤكد التركيز المتزايد على ممارسات إدارة النفايات.

من المتوقع أن ينمو قطاع النفايات البلدية بشكل مطرد خلال الفترة المتوقعة بسبب تزايد التحضر، وتزايد الاهتمام العام بإعادة التدوير والاستدامة، والحجم الكبير من النفايات المنزلية المتولدة في جميع أنحاء العالم. الطلب المتزايد على آلات التقطيع والمكبس من أجل ممارسات فعالة لإدارة النفايات لدفع توسيع القطاع.

من المتوقع أن ينمو قطاع نفايات البناء والهدم بشكل معتدل خلال الفترة المتوقعة بسبب ارتفاع أنشطة البناء في جميع أنحاء الصين والهند، مما يولد كميات هائلة من الحطام والخرسانة والخشب والمعادن والجدران الجافة. إن الحاجة إلى إدارة النفايات وجمعها بكفاءة تزيد من الطلب على مثل هذه المنتجات.

وتشمل النفايات الأخرى النفايات الطبية والنفايات الإلكترونية والنفايات الزراعية، والتي تحمل أيضًا إمكانات النمو. إن الكمية الهائلة من النفايات المتولدة في هذه الفئات تخلق الطلب على هذه المعدات، مما يزيد من حصة سوق معدات إعادة التدوير.

التوقعات الإقليمية لسوق معدات إعادة التدوير

يغطي السوق خمس مناطق رئيسية، بشكل أساسي أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ والشرق الأوسط وأفريقيا وأمريكا الجنوبية.

آسيا والمحيط الهادئ

Asia Pacific Recycling Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 2 مليار دولار أمريكي في عام 2025، وهو ما يمثل 35.60٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 2.09 مليار دولار أمريكي في عام 2026، بسبب التصنيع السريع، وتزايد الوعي البيئي في دول مثل الصين والهند واليابان، وزيادة التحضر في جميع أنحاء المنطقة. على سبيل المثال، وفقا لتقرير البنك الدولي، من المتوقع أن ينمو التحضر في الهند بنسبة 31٪ في الفترة من 2023 إلى 2030. وعلاوة على ذلك، تؤدي الأنشطة المتزايدة المرتبطة بالبناء وأنشطة الهدم إلى خلق كميات هائلة من نفايات الهدم، مما يزيد من الطلب على مثل هذه المنتجات.

الصين تشهد النمو السريع بسبب المخاوف البيئية المتزايدة والتركيز على التنمية المستدامة

تعد الصين أحد المنتجين الرئيسيين للنفايات، وتركز بشكل كبير على تحسين البنية التحتية لإعادة التدوير لمعالجة المخاوف البيئية وتعزيز التنمية المستدامة. يشهد السوق في الصين نموًا سريعًا، مدفوعًا باللوائح البيئية الصارمة، وزيادة التصنيع، والتقدم في تقنيات إعادة التدوير. ومن المتوقع أن تنمو الصين بقيمة 0.80 مليار دولار أمريكي في عام 2025. علاوة على ذلك، فإن السياسات الحكومية التي تهدف إلى نشر الوعي حول الممارسات الفعالة لإدارة النفايات تعمل على تعزيز نمو السوق. ومن المتوقع أن تكسب الهند 0.35 مليار دولار أمريكي في عام 2026، بينما تستعد اليابان للنمو بقيمة 0.42 مليار دولار أمريكي في نفس العام.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

أمريكا الشمالية

بلغت قيمة سوق أمريكا الشمالية 1.59 مليار دولار أمريكي في عام 2025، مستحوذة على 28.30% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 1.65 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أمريكا الشمالية نموًا مطردًا خلال الفترة المتوقعة بسبب التقدم التكنولوجي، وزيادة توليد النفايات، والسياسة الحكومية الصارمة بشأن إدارة النفايات. علاوة على ذلك، فإن الاستثمارات الحكومية في بناء مراكز جديدة لإعادة تدوير النفايات في الولايات المتحدة تعمل على تعزيز الطلب على مثل هذه المعدات. على سبيل المثال، في يناير 2022، خططت Novelis لاستثمار 365 مليون دولار أمريكي لبناء مصنع متقدم لإعادة تدوير النفايات في أمريكا الشمالية. ومن المتوقع أن تبلغ قيمة السوق الأمريكية 0.98 مليار دولار أمريكي في عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 20.80% من السوق العالمية، لتصل قيمتها إلى 1.17 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 1.21 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تنمو أوروبا بشكل معتدل خلال الفترة المتوقعة بسبب ارتفاع معدل إعادة التدوير، واللوائح الحكومية الصارمة، والاستثمارات الحكومية الكبيرة في بناء مصنع جديد لإدارة النفايات وإعادة التدوير في ألمانيا وفرنسا وإيطاليا والمملكة المتحدة. ومن المتوقع أن تبلغ قيمتها 0.23 مليار دولار أمريكي في عام 2026. على سبيل المثال، في مايو 2023، خططت حكومة لاتفيا لاستثمار حوالي 38 مليون دولار أمريكي لتطوير مصانع جديدة لإعادة تدوير النفايات، مما يساهم في نمو السوق في جميع أنحاء المنطقة. ومن المتوقع أن تحصل ألمانيا على 0.33 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن تمتلك فرنسا 0.17 مليار دولار أمريكي في عام 2025.

الشرق الأوسط وأفريقيا وأمريكا الجنوبية

في عام 2025، بلغ سوق الشرق الأوسط وأفريقيا 0.55 مليار دولار أمريكي، وهو ما يمثل 9.80٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.57 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد مناطق الشرق الأوسط وأفريقيا وأمريكا الجنوبية نموًا لائقًا خلال الفترة المتوقعة، بسبب التصنيع السريع والتحضر والاستثمار في البنية التحتية لإعادة التدوير. إن الكمية الهائلة من النفايات الصلبة البلدية المتولدة في هذه المناطق ستخلق الطلب على المنتج، مما يدعم نمو السوق. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 0.26 مليار دولار أمريكي في عام 2025.

أمريكا اللاتينية

وحافظت أمريكا اللاتينية على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 0.31 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 5.50%، ومن المتوقع أن تصل إلى 0.32 مليار دولار أمريكي في عام 2026.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

يعتمد اللاعبون في السوق استراتيجيات الاستحواذ لتعزيز مراكزهم في السوق

تركز الشركات في السوق، مثل Wastequip وTerex Corporation وTomra Systems ASA وEldan Recycling A/S وTerex Corporation، على إطلاق المنتجات وعمليات الاستحواذ وتطوير المنتجات كاستراتيجيات رئيسية لتعزيز المنافسة في السوق. على سبيل المثال، في أغسطس 2022، استحوذت شركة Terex Corporation على شركة ZenRobotics Ltd، المتخصصة في تصميم وإنشاء الروبوتات لفرز مواد النفايات وانتقاءها وإعادة تدويرها. كان الهدف الأساسي من الاستحواذ هو تحسين الأتمتة في ممارسات إدارة النفايات.

لمحة عن قائمة شركات معدات إعادة التدوير الرئيسية

- إلدان لإعادة التدوير A/S(الدنمارك)

- مجموعة ليفستال(إستونيا)

- شركة الصناعات الآلية (كندا)

- شركة دوفر (معدات الماراثون) (الولايات المتحدة)

- شركة سيسوتيك المحدودة (ألمانيا)

- شركة إس إس آي لأنظمة التقطيع(نحن.)

- تومرا سيستمز ASA (النرويج)

- شركة تيريكس (الولايات المتحدة)

- فيكوبلان ايه جي (ألمانيا)

- النفايات(نحن.)

- مجموعة CP (الولايات المتحدة)

- المكبس الأمريكي (الولايات المتحدة)

- كيفيركو (المملكة المتحدة)

- الحركية العامة (الولايات المتحدة)

- معدات إعادة التدوير MHM (المملكة المتحدة)

- معدات الماراثون (الولايات المتحدة)

- شركة Ceco للمعدات المحدودة (المملكة المتحدة)

- شركة هيتاشي لآلات البناء (اليابان)

- شركة ستاينرت المحدودة (ألمانيا)

تطوير الصناعة الرئيسية

- أبريل 2024:أطلقت شركة ZenRobotics، وهي شركة تابعة لشركة Terex Corporation، وحدة الغربلة الكهربائية الثابتة TTS-620SE لمحطات إعادة تدوير النفايات. إنه نظام قائم على الذكاء الاصطناعي (AI) يوفر العديد من المزايا مثل تحسين الكفاءة وتقليل وقت التوقف عن العمل في مصانع إعادة التدوير. يمكن لهذا النوع من النظام التعامل مع 500 نوع مختلف من فئات النفايات.

- أغسطس 2023:أطلقت شركة Vecoplan AG آلة التقطيع VIZ 1700 لمصنع إعادة التدوير، والتي تتميز بإنتاج عالي الجودة، وكفاءة في استخدام الطاقة، وسرعة عالية، وتكاليف تشغيل أقل، وقدرة إنتاجية قصوى.

- مايو 2023:قامت شركة Wastequip بتحديث خطها من الضاغطات بميزات أمان واتصال إضافية. هذه الضاغطات متوفرة من خلال الموزعين أو مباشرة عبر موقع الشركة.

- أبريل 2023:عرضت مجموعة الحلول البيئية، وهي شركة تابعة لشركة دوفر، سلسلة جديدة من المكبسات والضواغط ومعدات إعادة التدوير في معرض النفايات الذي أقيم في لويزيانا بالولايات المتحدة.

- مارس 2023:أطلقت شركة Wastequip سلسلة OptiPak من الضواغط لمحطات إعادة تدوير النفايات، والتي توفر دورانًا بزاوية 90 درجة وقدرة على أداء دوران كامل بزاوية 360 درجة في 30 ثانية. فهو يوفر الموثوقية ويقلل من وقت التوقف عن عمليات إعادة تدوير النفايات.

تغطية التقرير

يقدم التقرير تحليلاً متعمقًا لديناميكيات صناعة معدات إعادة التدوير والمشهد التنافسي. يقدم التقرير أيضًا تقديرًا للسوق وتوقعات بناءً على المنتج ونوع النفايات والتطبيق والمناطق. وهو يوفر رؤى رئيسية مختلفة حول تطورات الصناعة الأخيرة في السوق، مثل عمليات الاندماج والاستحواذ، وعوامل الاقتصاد الكلي والجزئي، وتحليل SWOT، وملفات تعريف الشركة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

|

فترة الدراسة |

2021-2034 |

|

|

سنة الأساس |

2025 |

|

|

فترة التنبؤ |

2026-2034 |

|

|

الفترة التاريخية |

2021-2024 |

|

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.08% من عام 2026 إلى عام 2034 |

|

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

|

التقسيم |

حسب المنتج، حسب نوع النفايات، حسب التطبيق، وحسب المنطقة |

|

|

سالتجزئة |

حسب المنتج

حسب نوع النفايات

عن طريق التطبيق

حسب المنطقة

|

|

|

الملفات الشخصية للاعبين الرئيسيين في السوق في التقرير |

Eldan Recycling A/S (الدنمارك)، Levstal Group (إستونيا)، Machines Industries Inc (كندا)، Dover Corporation (Marathon Equipment) (الولايات المتحدة)، Sesotec GmbH (ألمانيا)، SSI Shredding Systems Inc (الولايات المتحدة)، Tomra Systems ASA (النرويج)، Terex Corporation (الولايات المتحدة)، Vecoplan AG (ألمانيا)، و Wastequip (الولايات المتحدة). |

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها مجلة Fortune Business Insights، بلغت قيمة السوق 5.84 مليار دولار أمريكي في عام 2026.

ومن المتوقع أن يصل حجم السوق إلى 9.14 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب (CAGR) بنسبة 5.8٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع المكبسات السوق في عام 2025.

يعد ارتفاع عدد السكان والنمو في التصنيع من العوامل الرئيسية التي تدفع نمو السوق.

تعتبر Wastequip وTerex Corporation وTomra Systems ASA وMachinex Industries Inc وVecoplan AG وSesotec GmbH وEldan Recycling A/S وSSI Shredding Systems Inc وDover Corporation (Marathon Equipment) ومجموعة Levstal الشركات الرائدة في هذا السوق.

سيطرت منطقة آسيا والمحيط الهادئ على سوق معدات إعادة التدوير بحصة بلغت 35.6% في عام 2025.

التقدم التكنولوجي هو الاتجاه الرئيسي في السوق.

بناءً على التطبيق، سيطر قطاع النفايات الصناعية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة