حجم سوق الحراريات، والمشاركة وتحليل الصناعة، حسب الشكل (الطوب والمشكل والمتجانس وغير المشكل)، حسب المنتج (الطين وغير الطين)، حسب القلوية (الحمضية والمحايدة والأساسية)، حسب صناعة الاستخدام النهائي (الحديد والصلب والمعادن غير الحديدية والزجاج والأسمنت وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق الحراريات والتوقعات المستقبلية

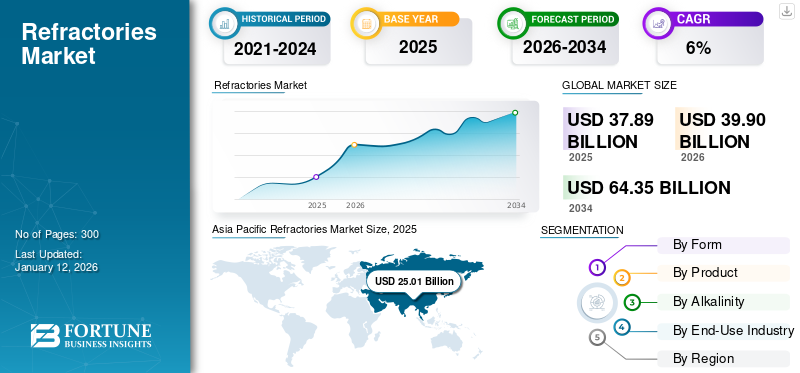

بلغت قيمة سوق الحراريات العالمية 39.18 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 41.39 مليار دولار أمريكي في عام 2026 إلى 64.60 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.7٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق الحراريات بحصة سوقية بلغت 67.20٪ في عام 2025.

الحراريات هي مواد مقاومة للحرارة تستخدم في مختلف الصناعات لتحمل درجات الحرارة العالية في عمليات مثل إنتاج الصلب والزجاج. وهي ضرورية للأفران والأفران والمفاعلات، مما يوفر المتانة والكفاءة في ظروف الحرارة القاسية. ويمكن تصنيعها من مركبات ومعادن مختلفة، مثل الألومينا والسيليكا، ويتم اختيارها بناءً على قدرتها على تحمل ضغوط حرارية وكيميائية محددة. تشمل الخصائص الرئيسية للصهر مقاومة الحرارة، والقدرة على مقاومة الصدمات الحرارية، والقوة، والتوصيل الحراري المنخفض، مما يضمن كفاءة الطاقة ومعدات المعالجة الحرارية طويلة الأمد.

ويهيمن على السوق العديد من اللاعبين الرئيسيين، بما في ذلك Saint-Gobain، وImerys، وIntocast Group، وRHI Magnesita، وPosco Chemical، التي تحتل طليعة الصناعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الحراريات

إعادة تدوير المنتجات الحرارية لتعزيز تنمية السوق

تتزايد الحاجة إلى إعادة تدوير المنتجات الحرارية بسبب ارتفاع تكلفة المواد الخام، في حين أجبرت اللوائح البيئية الشركات على البحث عن بدائل مستدامة لتطبيقات الحراريات. كما يتم فرض الضرائب على الانبعاثات ومواقع دفن النفايات، ويتم تقديم مزايا ضريبية لتعزيز جهود إعادة تدوير النفايات بين الشركات. ومن ثم، فإن إعادة تدوير الحراريات تساعد في تقليل تكاليف الإنتاج بالنسبة للمصنعين، مما يوفر فرص نمو مربحة.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التركيز على تطوير البنية التحتية من قبل البلدان النامية لتوفير فرص النمو للسوق

وكان ارتفاع عدد السكان، وخاصة في البلدان النامية مثل الصين والهند والبرازيل، سبباً في دفع حكوماتها إلى التركيز على التنمية من أجل توفير مساكن أكثر أماناً، والبنية الأساسية، والمرافق المرتبطة بها. وقد أدت أنشطة تطوير البنية التحتية إلى زيادة استيعاب المنتجات، مثلأسمنتوالزجاج والصلب والمعادن اللافلزية الأخرى. تتطلب هذه المنتجات مواد حرارية أثناء عملية التصنيع، وهي عملية كثيفة الحرارة بطبيعتها. وبالتالي، بما أنه من المتوقع أن يتوسع الطلب على هذه المنتجات في المستقبل، فمن المتوقع أن يعكس نمو الصناعة هذا الطلب المتزايد.

لقد أدت المبادرات الحكومية لتسليط الضوء على أهمية المنتج في صناعة الفولاذ والأسمنت إلى تغيير كبير في عقلية اللاعبين في السوق. علاوة على ذلك، فإن تحفيز السوق سيساعد على تطوير القدرات المحلية لتصنيع الحراريات لتلبية الطلب المتزايد. بالإضافة إلى ذلك، تعد الصين والهند من بين أسرع الاقتصادات نموًا على مستوى العالم، ويتطلب الطلب المتزايد على السفر تطويرًا مستمرًا للبنية التحتية لوسائل النقل في هذه البلدان.

قيود السوق

عمليات التصنيع كثيفة الكربون لخلق مخاوف بيئية وزيادة التنفيذ التنظيمي

أدخلت الولايات المتحدة لوائح للتخلص من النفايات الناتجة عن المواد المقاومة للحرارة والمبادئ التوجيهية المتعلقة باستخدام هذه المواد لتشجيع إعادة تدوير المواد الحرارية القائمة على الكروم، والتي يزداد الطلب عليها في صناعة الحديد والصلب. وبالمثل، يتم تنفيذ مشاريع مثل مراجعة وتحسين معايير اختبار المنتجات الحرارية (ReStaR) في أوروبا لضمان دقة وموثوقية معايير الاختبار الحالية للمنتجات الحرارية في المنطقة. ومن المتوقع أن تعيق مثل هذه اللوائح والقواعد البيئية الصارمة بشأن استخدام المواد المقاومة للحرارة نمو سوق الحراريات.

فرص السوق

إزالة الكربون من الصناعة وتحديث الأفران لتعزيز الطلب على الحراريات المتقدمة

تكمن الفرصة الرئيسية للسوق في التحول العالمي نحو إزالة الكربون الصناعي، وتحديث الأفران، وزيادة كفاءة التشغيل عبر صناعات الصلب والأسمنت والزجاج والمعادن غير الحديدية والبتروكيماويات وتحويل النفايات إلى طاقة. ومع اعتماد الصناعات الثقيلة على أفران القوس الكهربائي، وصناعة الصلب الجاهز للهيدروجين، والوقود البديل في قمائن الأسمنت، وأفران الزجاج الموفرة للطاقة، وأنظمة المعالجة الحرارية الأنظف، أصبحت بيئة تشغيل البطانات أكثر تطلبا. وهذا يزيد من الحاجة إلى حراريات متقدمة تتمتع بمقاومة أفضل للصدمات الحرارية، ومقاومة للتآكل، وأداء عزل، وعمر خدمة أطول.

ويخلق هذا الاتجاه إمكانات قوية لنمو القيمة، حتى في المناطق التي يكون فيها نمو الحجم معتدلاً. يركز المستخدمون النهائيون بشكل متزايد على تقليل وقت التوقف عن العمل، وتحسين عمر البطانة، وخفض استهلاك الطاقة، وتقليل انبعاثات ثاني أكسيد الكربون لكل دورة إنتاج. ونتيجة لذلك، فإن الموردين الذين يقدمون مواد متجانسة عالية الأداء، والطوب الهندسي، والحراريات العازلة، والأشكال مسبقة الصب، ودعم الخدمة الخاصة بالتطبيقات، في وضع جيد للحصول على حصة في السوق. والفرصة قوية بشكل خاص في الهند وجنوب شرق آسيا والشرق الأوسط وأجزاء من أمريكا الشمالية، حيث يتم تنفيذ إضافات جديدة للقدرات ومشاريع التحديث جنبًا إلى جنب مع أهداف أكثر صرامة تتعلق بالكفاءة والاستدامة.

تحديات السوق

تقلبات المواد الخام وضغوط تكلفة الطاقة تشكل تحديًا لاستقرار الهامش

يتمثل التحدي الرئيسي الذي يواجه السوق في التقلبات في تكاليف المواد الخام والطاقة، خاصة بالنسبة للمغنيسيا والألومينا والبوكسايت والجرافيت والزركون.كربيد السيليكون، ومدخلات عالية الجودة تعتمد على الطين. إن إنتاج الحراريات يستهلك الكثير من الطاقة، والعديد من المواد الخام تتركز جغرافيا، وخاصة في الصين وعدد قليل من المناطق الغنية بالمعادن. إن أي خلل في التعدين، أو ضوابط التصدير، أو الخدمات اللوجستية، أو تكاليف الطاقة، أو التنظيم البيئي يمكن أن يؤثر بسرعة على توافر المدخلات والتسعير. وهذا يخلق حالة من عدم اليقين بالنسبة لمصنعي المواد الحرارية ويجعل إدارة عقود التسعير طويلة الأجل أكثر صعوبة.

ويكون التأثير مهمًا بشكل خاص نظرًا لأن العديد من صناعات الاستخدام النهائي للمواد الحرارية، مثل الصلب والأسمنت، حساسة للغاية للسعر وغالبًا ما تقاوم المرور السريع للتكلفة. في أوقات ضعف نشاط الصلب أو البناء، قد يواجه الموردون ضغطًا على الهامش حتى عندما تظل تكاليف المدخلات مرتفعة. ويكون المنتجون الصغار والإقليميون أكثر عرضة للخطر لأنهم قد يفتقرون إلى التكامل الخلفي، أو شبكات المصادر العالمية، أو القدرة على التسعير. ولذلك، ستحتاج الشركات إلى التركيز على أمن المواد الخام، وإعادة تدوير الحراريات المستهلكة، وسلاسل التوريد المحلية، وتمييز المنتجات ذات القيمة المضافة لحماية الربحية.

تحليل التجزئة

حسب النموذج

يمتلك قطاع الطوب والأشكال أكبر حصة في السوق بسبب الطلب القوي من الصناعات الرئيسية

بناءً على الشكل، يتم تصنيف السوق إلى الطوب المشكل والمتجانس وغير المشكل.

استحوذ قطاع الطوب والمشكلات على أكبر حصة سوقية للحراريات في عام 2025 بسبب المتطلبات الثقيلة لهذه المنتجات من الصناعات المعدنية وغير المعدنية. الطوب والكتل الحرارية عبارة عن أشكال حرارية يتم تكديسها لتكوين أفران عازلة أو غلايات أو جدران أوعية معالجة حرارية أخرى. عادة، يتم تدعيم الطوب الحراري مع الملاط الحراري. تشتمل الأشكال المقاومة للحرارة أيضًا على دعامات المحفز، والتي غالبًا ما تتكون من هياكل مسامية بمساحات سطحية كبيرة، أو هياكل على شكل قرص عسل تحتوي على محفز معدني، مما يوفر تعرضًا سهلاً لتيار من الغازات التفاعلية أو المواد المتفاعلة الأخرى.

تستحوذ الحراريات المتجانسة وغير المشكلة بشكل متزايد على حصة من السوق على مستوى العالم نظرًا لمرونتها المحسنة، وفترات التثبيت الأقصر، وتناقص مخاطر الأعطال المرتبطة بالمفاصل، وملاءمتها للعمليات التي تتطلب صيانة مكثفة. تشمل هذه الفئات المواد المصبوبة، وخلائط الأسلحة، وكتل الدك، والمواد البلاستيكية، ومدافع الهاون، والطلاءات، والمواد الهزازة الجافة. يستفيد هذا القطاع من التفضيل المتزايد لفترات الإغلاق المختصرة، ودورات الإصلاح المعجلة، وانخفاض إجمالي تكاليف الملكية عبر صناعات مثل الصلب والأسمنت والألمنيومالبتروكيماويات، والمسبك. في صناعة الصلب، يتم استخدام المواد المتجانسة بشكل تدريجي في المغارف، والمغارف، والمجاري، ومناطق الإصلاح. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 6.0% خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب المنتج

قطاع الطين يقود السوق بسبب التكلفة المنخفضة

بناءً على المنتج، يتم تقسيم السوق إلى طين وغير طين.

استحوذ قطاع الطين على أكبر حصة سوقية في عام 2025، وذلك بسبب انخفاض سعره مقارنة بالقسم غير الطيني. يتم تصنيع الطوب الناري ومنتجات العزل من مواد طينية ويتم استهلاكها بكثافة من قبل مصنعي منتجات الحديد والمعادن. علاوة على ذلك، فإن المواد الخام اللازمة لإنتاج منتجات الطين الحراري متاحة بسهولة، مما سيعزز هيمنة هذا القطاع على السوق.

تعتبر عمليات الإنتاج المحددة قابلة للتآكل نسبيًا بسبب الأحماض والقواعد القوية، مما سيدفع السوق للمنتجات الحرارية غير الطينية. إنها توفر مقاومة فائقة للتآكل مقارنة بنظيراتها من الطين العادي. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 4.2% خلال الفترة المتوقعة.

بواسطة القلوية

مدعومًا بطلب كبير على القطاع الحمضي والمحايد للحصول على حصة كبيرة في السوق

على أساس القلوية، يتم تقسيم السوق إلى حمضية ومحايدة وقاعدية.

استحوذ القطاع الحمضي والمحايد على الحصة السوقية الأكبر في عام 2025، حيث يتزايد الطلب على هذه المواد بمعدل كبير. الحراريات الحمضية هي نوع من المواد المقاومة للحرارة التي تحتوي على السيليكا كمكون رئيسي لها. يمكن لهذه المواد المقاومة للحرارة أن تقاوم تآكل الخبث الحمضي، ولكنها يمكن أن تتفاعل بسهولة مع تآكل الخبث القلوي في البيئات ذات درجة الحرارة العالية. وبما أن خصائص المواد المقاومة للحرارة الحمضية تختلف تمامًا عن خصائص المواد الحرارية الأساسية، فإن استخدامات هذه المواد تختلف أيضًا.

الحراريات الأساسية هي تلك التي تتعرض للهجوم بواسطة الخبث الحمضي ولكنها مقاومة للخبث القلوي والغبار والأبخرة عند درجات حرارة عالية. وبما أنها لا تتفاعل مع الخبث القلوي، فإن هذه المادة المقاومة للحرارة مهمة جدًا لبطانات الأفران حيث تكون البيئة قلوية، كما هو الحال أثناء عمليات صناعة الصلب. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 6.0% خلال الفترة المتوقعة.

بواسطة صناعة الاستخدام النهائي

قطاع الحديد والصلب يتصدر السوق بسبب التطبيقات الواسعة

من حيث صناعة الاستخدام النهائي، يتم تصنيف السوق إلى الحديد والصلب والمعادن غير الحديدية والزجاج والأسمنت وغيرها.

تشكل صناعة الحديد والصلب أكبر قطاع للاستخدام النهائي للمواد المقاومة للحرارة على مستوى العالم، حيث لا غنى عن المنتجات المقاومة للحرارة في كل مرحلة من مراحل إنتاج الصلب ذات درجات الحرارة العالية تقريبًا. وتشمل هذه المراحل الأفران العالية، وأفران الأكسجين الأساسية،أفران القوس الكهربائيوالمغارف والمغارف وأفران إعادة التسخين وأنظمة الصب المستمر. ويرتبط الطلب على الحراريات ارتباطًا وثيقًا بإنتاج الصلب الخام، ومعدلات استخدام القدرات، وكثافة عمليات المعادن الثانوية. على الرغم من أن الطلب العالمي على الصلب شهد فترة من الضعف، تتوقع شركة Worldsteel استقرار الطلب العالمي على الصلب بحلول عام 2026، مع تسارع متوقع في عام 2027.

يشكل الأسمنت قطاع الطلب الرئيسي الثاني على الحراريات، حيث يركز الاستهلاك في الغالب على القمائن الدوارة، وأجهزة التسخين المسبق، وأجهزة التكليس المسبق، والمبردات، وأغطية الفرن، وأفران الجير. إن الاستثمارات في البنية التحتية، وتطوير الإسكان، والتحضر، وبناء الطرق، والتوسع الصناعي هي التي تدفع الطلب في المقام الأول. وفي الاقتصادات المتقدمة، يعتمد هذا القطاع إلى حد كبير على الإحلال. ومع ذلك، في الهند وجنوب شرق آسيا وأفريقيا وأجزاء من دول الشرق الأوسط، لا يزال النمو مدعومًا بقدرات الأسمنت الجديدة وزيادة استخدام الأفران. علاوة على ذلك، من المتوقع أن ينمو هذا القطاع بمعدل نمو سنوي مركب قدره 5.6% خلال الفترة المتوقعة.

يشمل قطاع المعادن غير الحديدية الحراريات المستخدمة في إنتاج ومعالجة الألومنيوم والنحاس والزنك والنيكل والرصاص والمعادن الأخرى. تشمل التطبيقات أفران الصهر، وأفران الإمساك، والمحولات، وأفران خبز الأنود، وأوعية التكرير، وأنظمة النقل. ويعتمد الطلب على صناعة الألمنيوم في الصين ومنطقة الخليج والهند وكندا وأستراليا، بالإضافة إلى الأنشطة المرتبطة بالنحاس والبطاريات في جميع أنحاء أمريكا اللاتينية والصين وأفريقيا وأجزاء من جنوب شرق آسيا. ونتيجة لذلك، يقدم هذا القطاع إمكانات أكبر لنمو القيمة مما تشير إليه حصته من الحجم وحده، خاصة بالنسبة للمنتجات المتجانسة والمشكلية عالية الأداء المستخدمة في عمليات الألمنيوم والنحاس.

التوقعات الإقليمية لسوق الحراريات

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Refractories Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وفي عام 2024، استحوذت منطقة آسيا والمحيط الهادئ على الحصة المهيمنة بقيمة 24.21 مليار دولار أمريكي، واستمرت في الريادة في عام 2025 بقيمة 26.33 مليار دولار أمريكي. تمتلك الصين حصة سوقية كبيرة بسبب ارتفاع الطلب من صناعة الحديد والصلب. تعد الصين والهند من الدول الرائدة في العالم في تصنيع الأسمنت والمنتجات القائمة على الأسمنت. تشهد المنطقة ارتفاع الطلب على الأسمنت بسبب التوسع السريع في صناعة البناء والتشييد. بالإضافة إلى ذلك، يعد كلا البلدين من المصدرين الرئيسيين للأسمنت على مستوى العالم.

سوق الحراريات في الصين

وبحلول عام 2026، من المتوقع أن يصل حجم السوق الصينية إلى 0.43 مليار دولار أمريكي. لا تزال الصين أكبر سوق على مستوى العالم، حيث لا تزال أكبر قاعدة في العالم للصلب والأسمنت والزجاج والمعادن غير الحديدية وقاعدة الأفران الصناعية. ومع ذلك، أصبح النمو أكثر اعتدالا مع انتقال البلاد من التوسع القائم على القدرات إلى الإحلال والكفاءة والطلب القائم على التحديث.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

سوق الحراريات في اليابان

وتقدر القيمة السوقية اليابانية في عام 2026 بحوالي 2.75 مليار دولار أمريكي، وهو ما يمثل حوالي 6.6% من الإيرادات العالمية.

سوق الحراريات الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 3.38 مليار دولار أمريكي، وهو ما يمثل حوالي 8.2% من الإيرادات العالمية.

أوروبا

من المتوقع أن تشهد أوروبا نموًا مطردًا في السوق خلال الفترة المتوقعة. في أوروبا، تلعب المواد المقاومة للحرارة دورًا ثلاثيًا من خلال توفير القوة الميكانيكية والحماية ضد التآكل والحرارةالعزل. ويتم تكييفها مع كل تطبيق محدد من خلال الضبط الدقيق والاختيار الدقيق للمواد الخام والمعالجة. وهذا، إلى جانب الوجود الكبير لصناعة السيارات في المنطقة، يخلق فرص نمو كبيرة للسوق. خلال فترة التوقعات، من المتوقع أن تنمو المنطقة الأوروبية بمعدل 3.8٪. ومن المتوقع أيضًا أن تصل قيمتها إلى 6.04 مليار دولار أمريكي في عام 2026.

سوق الحراريات في إيطاليا

وتقدر قيمة السوق الإيطالية في عام 2026 بحوالي 0.07 مليار دولار أمريكي، وهو ما يمثل حوالي 1.6% من الإيرادات العالمية.

سوق الحراريات في ألمانيا

ويقدر سوق ألمانيا في عام 2026 بحوالي 1.14 مليار دولار أمريكي، وهو ما يمثل حوالي 2.8٪ من الإيرادات العالمية.

أمريكا الشمالية

تعد أمريكا الشمالية سوقًا ناضجًا ولكن عالي القيمة بقيادة الولايات المتحدة، مع طلب إضافي من كندا والمكسيك. يتم دعم الطلب من خلال تطبيقات الصلب والأسمنت والجير والزجاج والمسبك والألمنيوم والبتروكيماويات والطاقة. يعد نمو الحجم في المنطقة معتدلاً، لكن نمو القيمة أقوى بسبب متطلبات المنتج الفنية، وارتفاع تكاليف العمالة، والأنظمة الحرارية الهندسية، ونماذج الصيانة كثيفة الخدمة.

سوق الحراريات في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية القوية وهيمنة الولايات المتحدة في المنطقة، يمكن تقدير السوق الأمريكية بحوالي 3.78 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 9.1٪ من المبيعات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

أمريكا اللاتينية هي سوق متوسطة الحجم بقيادة البرازيل والمكسيك. يتم دعم الطلب من خلال تطبيقات الصلب والأسمنت والتعدين والمعادن غير الحديدية والزجاج والمسبك والأفران الصناعية. وتُعَد البرازيل أكبر قاعدة صناعية في المنطقة، حيث يرتبط الطلب على المواد الحرارية بالصلب والأسمنت والتعدين ومعالجة المواد غير الحديدية. وفي الوقت نفسه، تستفيد المكسيك من نمو صناعة السيارات والصلب والزجاج والمسبك والتصنيع المرتبط بالنقل القريب. ومن المتوقع أن يصل سوق أمريكا اللاتينية إلى 1.22 مليار دولار أمريكي بحلول عام 2026.

يعد سوق الشرق الأوسط وإفريقيا أصغر من سوق آسيا والمحيط الهادئ من حيث الحجم المطلق ولكنه يتمتع بنمو مناسب على المدى الطويل بسبب الصلب والأسمنت والألمنيوم والزجاج والبتروكيماويات والتصنيع القائم على البنية التحتية. وتدعم دول مجلس التعاون الخليجي الطلب من خلال صهر الألمنيوم، والأسمنت، والزجاج، ومعالجة البتروكيماويات، في حين تمتلك تركيا وإيران قواعد كبيرة للصلب والأسمنت.

سوق الحراريات في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي في عام 2026 إلى 0.45 مليار دولار أمريكي، وهو ما يمثل حوالي 1.1% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع حصتهم في السوق من خلال عمليات الاستحواذ وتوسيع القدرات

هذا السوق مجزأ، حيث يعمل فيه العديد من اللاعبين العالميين والمحليين. للحصول على ميزة تنافسية في السوق، تستثمر الشركات باستمرار في الاقتصادات الناشئة والمتقدمة لإطلاق منتجات جديدة، وتوسيع قدراتها الإنتاجية، والتعاون مع الموزعين، والمشاركة في عمليات الاستحواذ الاستراتيجية. ومع ذلك، فإن زيادة الطاقة الإنتاجية للوصول إلى أكبر عدد ممكن من المستهلكين وتلبية التطبيقات المتنوعة هي الإستراتيجية الأساسية التي يتبناها معظم اللاعبين في هذه الصناعة. تستثمر شركات مثل Imerys وIntocast Group وPosco Chemical بكثافة في تعزيز قدراتها وتعزيز مواقعها في السوق.

قائمة شركات الحراريات الرئيسية لمحة عامة

- سان جوبان (فرنسا)

- إيميريس(فرنسا)

- آر إتش آي ماغنيسيتا (النمسا)

- شركة بوسكو فيوتشر إم المحدودة (كوريا الجنوبية)

- KAEFER SE & Co. KG(ألمانيا)

- شركة بكين لير للمواد ذات درجات الحرارة العالية المحدودة (الصين)

- هاربيسون ووكر الدولية(نحن.)

- مجموعة إنتوكاست (ألمانيا)

- شركة الحراريات السي (الولايات المتحدة)

- مجموعة ماجنيزيت (روسيا)

- فيزوف(المملكة المتحدة.)

- شركة مجموعة بويانغ للحرارةيات المحدودة (الصين)

- Refratechnik Holding GmbH (ألمانيا)

- شركة Ruitai لتكنولوجيا المواد المحدودة (الصين)

- شركة بليبريكو ذات المسؤولية المحدودة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أبريل 2026:وقعت شركة Imerys اتفاقية للاستحواذ على شركة Great Lakes Minerals، وهي شركة معالجة وموزعة للمعادن مقرها الولايات المتحدة لصناعة المواد المقاومة للحرارة والمواد الكاشطة. علاوة على ذلك، مما يشير إلى خطوة استراتيجية لتعزيز حلولها للمواد المقاومة للحرارة والمواد الكاشطة والبناء مع المكلسالبوكسيتوالموليت والألومينا المنصهرة مع توسيع نطاق المواد الخام المقاومة للحرارة في أمريكا الشمالية.

- مارس 2026:افتتحت شركة HWI رسميًا منشأتها الجديدة المتجانسة خفيفة الوزن في فولتون، مع التركيز على التأثير التجاري للاستثمار وسلسلة التوريد. وذكرت الشركة أن المصنع متكامل رأسيًا من خلال الوصول المباشر إلى احتياطيات الطين المحلية ويتضمن فرنًا مصممًا خصيصًا للإنتاج الكلي لـ GREENLITE والأتمتة الروبوتية وخيارات التغليف المحسنة.

- ديسمبر 2025:أعلنت شركة HWI عن الانتهاء من بناء منشأة جديدة لإنتاج المواد المتجانسة خفيفة الوزن في فولتون بولاية ميسوري، مؤكدة أن التوسعة قد أدت إلى زيادة كبيرة في القدرة الإنتاجية للشركة في هذه الفئة.

- يوليو 2025:دخلت شركة HWI في شراكة تصنيع استراتيجية مع شركة Electrified Thermal Solutions لتطوير وإنتاج الطوب الحراري الموصل للكهرباء لبطارية Joule Hive الحرارية.

- يونيو 2025:قامت INTOCAST بتشغيل فرن تقسية جديد عالي الأداء في مصنعها في أوبرهاوزن، مما يعزز قدرات تصنيع الطوب MgO-C ويواصل تحديث أحد مواقع إنتاج الحراريات ذات الأشكال المتقدمة في أوروبا.

- يناير 2025:أكملت شركة RHI Magnesita عملية الاستحواذ على مجموعة Resco Group، واصفة إياها بأنها أهم استثمار للمجموعة منذ اندماج 2017، وسلطت الضوء على حلول أقوى للعملاء في أمريكا الشمالية، وزيادة الإنتاج المحلي مقابل الإنتاج المحلي، وتحسين أمن التوريد لمستخدمي الحراريات في الأسمنت والصلب والألمنيوم والقطاعات الصناعية الأخرى.

- مارس 2024: أعلنت شركة INTOCAST رسميًا عن إنشاء مصنع إنتاج جديد في هنتنغدون بولاية تينيسي، مخصص لصهر أكسيد الغنيسيوم-كربون والمواد ذات الصلة للسوق الأمريكية، مما يمثل توسعًا كبيرًا في التصنيع في أمريكا الشمالية.

تغطية التقرير

يوفر تحليل سوق الحراريات العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مع حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 5.7% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار) والحجم (كيلو طن) |

| التقسيم | حسب الشكل وحسب المنتج والقلوية وصناعة الاستخدام النهائي والمنطقة |

| حسب النموذج |

|

| حسب المنتج |

|

| بواسطة القلوية |

|

| بواسطة صناعة الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية قد بلغ 39.18 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 64.60 مليار دولار أمريكي بحلول عام 2034.

مع تسجيل معدل نمو سنوي مركب قدره 5.7٪، من المتوقع أن يظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

حسب صناعة الاستخدام النهائي، قاد قطاع الحديد والصلب السوق في عام 2025.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

تعد زيادة الطلب على المعادن والزجاج من مختلف صناعات الاستخدام النهائي العامل الرئيسي الذي يدفع نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 300

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة