حجم سوق الطاقة المتجددة، وتحليل الحصص والصناعة، حسب النوع (طاقة الرياح، والطاقة الشمسية، والطاقة الحيوية، والطاقة الحرارية الأرضية، وطاقة المحيطات، والطاقة الكهرومائية)، حسب المستخدم النهائي (السكني والتجاري والصناعي والمرافقي)، والتوقعات الإقليمية، 2026-2034

حجم سوق الطاقة المتجددة وتوقعات النمو

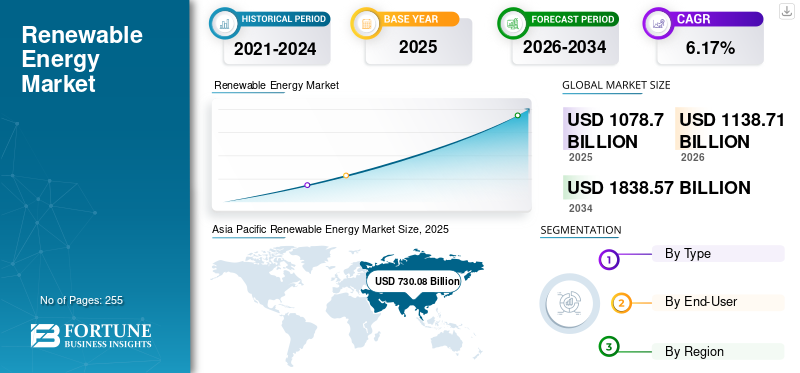

بلغت قيمة حجم سوق الطاقة المتجددة العالمية 1,078.7 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1,138.71 مليار دولار أمريكي في عام 2026 إلى 1,838.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.17٪ خلال الفترة المتوقعة. وهيمنت منطقة آسيا والمحيط الهادئ على سوق الطاقة المتجددة بحصة سوقية بلغت 71.72% في عام 2025.

تشير الطاقة المتجددة إلى الطاقة التي تأتي من الموارد الطبيعية، والمعروفة أيضًا بالموارد المحدودة. وتشمل هذه المصادر الشمس والرياح والمطر والمد والجزر والأمواج والحرارة. تعتبر مصادر الطاقة المتجددة، مثل الوقود الأحفوري، مثل الغاز الطبيعي والفحم والنفط، مستدامة ولها أقل تأثير على البيئة. ومع تزايد المخاوف بشأن تغير المناخ، وأمن الطاقة، وانخفاض احتياطيات الوقود الأحفوري، تسارع استخدام الطاقة المتجددة على مستوى العالم. تستثمر السلطات والشركات والأفراد في تكنولوجيا الطاقة الجديدة للحد من انبعاثات الغازات الدفيئة، وتنويع مصادر الطاقة، وتعزيز التنمية المستدامة. وبالإضافة إلى ذلك، أدى التقدم التكنولوجي وتخفيض التكاليف إلى جعل الطاقة المتجددة أكثر قدرة على المنافسة مع مصادر الطاقة التقليدية، مما أدى إلى توسعها ودمجها بسرعة في مزيج الطاقة. يتم تعزيز الحصة السوقية للطاقة المتجددة من خلال الحاجة المتزايدة لحلول الطاقة الصديقة للبيئة، والسياسات الحكومية المواتية، والتقدم التكنولوجي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

سوق الطاقة المتجددة الوجبات الرئيسية

- حجم السوق عام 2025: 1,078.7 مليار دولار أمريكي

- حجم السوق عام 2026: 1,138.71 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1,838.57 مليار دولار أمريكي

- معدل النمو السنوي المركب: 6.17% من 2026 إلى 2034

- وهيمنت منطقة آسيا والمحيط الهادئ على سوق الطاقة المتجددة بحصة بلغت 71.72% في عام 2025.

- ومن المتوقع أن يمثل قطاع الطاقة الشمسية 57.53% من السوق في عام 2026.

- استحوذ قطاع المرافق على حصة سوقية تبلغ 53.96٪ في عام 2024.

أمريكا الشمالية

ومن المتوقع أن تصل قيمة أمريكا الشمالية إلى 143.97 مليار دولار أمريكي في عام 2026 مع ثاني أسرع معدل نمو.

أوروبا

ومن المتوقع أن تصل قيمة أوروبا إلى 138.08 مليار دولار أمريكي في عام 2026، بدعم من سياسات الطاقة المتجددة.

آسيا والمحيط الهادئ

قادت منطقة آسيا والمحيط الهادئ السوق العالمية ومن المتوقع أن تصل إلى 773.73 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق الطاقة المتجددة إلى 132.03 مليار دولار أمريكي في عام 2026.

اليابان

ومن المتوقع أن يصل سوق الطاقة المتجددة إلى 23.58 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق الطاقة المتجددة

التقدم التكنولوجي المتزايد لدعم تطوير السوق

مع تزايد أهمية الطاقة المتجددة للتكنولوجيا وأنظمة الطاقة، فإنها تلعب دورًا مهمًا في الحفاظ على إمدادات الطاقة مع ضمان أمن الطاقة واستقرارها. وبما أن مصادر الطاقة الجديدة، وخاصة طاقة الرياح والطاقة الشمسية، معرضة للظروف البيئية، فمن المهم ضمان التوليد والتوزيع الأمثل لتوفير إمدادات موثوقة من الكهرباء. أصبح التنبؤ بالطاقة المتجددة بسرعة أداة مهمة في تحول الطاقة.

على سبيل المثال، يمكن للحلول، مثل منصة التنبؤ بالطاقة المتجددة التابعة لشركة آي بي إم ضمن مجموعة الذكاء البيئي التابعة لشركة آي بي إم، أن توفر تنبؤات حول طاقة الرياح والطاقة الشمسية بدقة تصل إلى 92%. يساعد التخزين الأفضل على جعل الأنظمة الإلكترونية أكثر مرونة.

تتطلب الطاقة الشمسية وطاقة الرياح والطاقة الكهرومائية أنظمة تخزين الطاقة (ESS) لتوفير مصدر مستقر للطاقة. مع تطور تكنولوجيا البطاريات على نطاق الشبكة، يمكن للمرافق تخزين الطاقة لفترات أطول للتعامل بشكل أفضل مع الأحمال في فترة توقف قليلة أو معدومة. على سبيل المثال، بطاريات التدفق هي نوع هجين منخفض التكلفة وطويل الأجل لتخزين الطاقة القائم على الشبكة والذي يتم تطويره.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

تكثيف الجهود للحد من آثار انبعاثات الكربون العالية لقيادة نمو السوق

وقد أدت زيادة المعايير البيئية والاجتماعية والحوكمة بين المستثمرين إلى تحول كبير نحو الاستثمارات المستدامة. تركز الشركات والمؤسسات المالية بشكل متزايد على مشاريع الطاقة المتجددة لتتوافق مع أهدافها البيئية والاجتماعية والحوكمة (ESG) وجذب قاعدة أوسع من المستثمرين الأذكياء. وسيؤدي هذا الاتجاه إلى زيادة الطلب على الطاقة النظيفة وزيادة الابتكار والمنافسة في هذا القطاع.

وفقًا لوكالة الطاقة الدولية، زادت انبعاثات ثاني أكسيد الكربون العالمية المرتبطة بالطاقة بنسبة 1.1% في عام 2023، بزيادة قدرها 410 مليون طن إلى مستوى قياسي جديد قدره 37.4 مليار طن. مقارنة بزيادة قدرها 490 مليون طن في عام 2022 (1.3%). وتمثل انبعاثات الغازات الدفيئة أكثر من 65% من الزيادة بحلول عام 2023.

ومع ضخ المزيد من رأس المال إلى صناعة الطاقة النظيفة، فإن اقتصاديات الحجم الكبير سوف تعمل على خفض التكاليف، وسوف يعمل التقدم التكنولوجي على تحفيز نمو السوق وتسريع التحول إلى اقتصاد منخفض الكربون. وبالإضافة إلى ذلك، تلعب السياسات والحوافز الحكومية دوراً مهماً في زيادة الطلب. من المتوقع أن تؤدي كل هذه العوامل إلى دفع نمو السوق خلال فترة التنبؤ.

تنامي الاستثمارات الحكومية في الطاقة المتجددة وسياسات مواتية لتعزيز التوسع في السوق

قامت الحكومات في جميع أنحاء العالم بتنفيذ قوانين لتأييد تطوير واستخدام مصادر الطاقة المتجددة، بما في ذلك التفويضات والحوافز الضريبية والإعانات. اعتبارًا من أغسطس 2023، بلغ إجمالي سعة الطاقة الشمسية المثبتة في العالم 1,624 جيجاوات. وهذا من شأنه أن يؤدي إلى تركيب 447 جيجاوات من القدرة الكهروضوئية الجديدة في عام 2023 وحده. وعلى الصعيد العالمي، تم ربط 77.6 جيجاوات من طاقة الرياح الجديدة بالشبكة في عام 2022، لتصل إلى 1906 جيجاوات، بزيادة قدرها 9٪ عن عام 2021.

علاوة على ذلك، في سبتمبر 2021، خصصت حكومة المملكة المتحدة حزمة بقيمة 1.2 مليار دولار أمريكي للاستثمارات العامة والخاصة في المشاريع الخضراء والطاقة المتجددة في الهند. ولتعبئة التمويل الخاص للبنية التحتية الخضراء في الهند، أطلقوا مبادرة إدارة تمويل المناخ (CFLI) في الهند. وتهدف هذه الاستثمارات إلى دعم الهند في تحقيق هدفها لعام 2030 المتمثل في إنتاج 450 جيجاواط من الطاقة المتجددة، مما يساعد الصناعة على النمو خلال الفترة المتوقعة وزيادة معدل النمو السنوي المركب للسوق.

قيود السوق

الاستثمارات الرأسمالية العالية لإنشاء محطات الطاقة المتجددة تعيق نمو السوق

تعيق التكاليف الرأسمالية المرتفعة تركيب الطاقة المتجددة من قبل تجار التجزئة الصغيرة والمتوسطة الحجم. وفي حين أن الوفورات طويلة الأجل الناتجة عن انخفاض فواتير الطاقة والأرباح الناتجة عن بيع الفائض من الكهرباء إلى الشبكة تعتبر كبيرة، فإن التكاليف الأولية لشراء وتركيب أنظمة الطاقة مرتفعة. بالإضافة إلى ذلك، غالبًا ما تتطلب تكلفة تركيب البنية التحتية للطاقة المتجددة تكنولوجيا متقدمة ومعدات متخصصة وإعدادًا مكثفًا للموقع. التكاليف الأولية لتركيب الألواح الشمسية هي، على سبيل المثال، الألواح والمحولات نفسها، وأنظمة التركيب، والعمالة. كل هذه العوامل تعيق نمو السوق.

فرص السوق

يؤدي دمج الطاقة المتجددة في الشبكات الذكية إلى خلق فرص نمو جديدة للسوق

دمج الطاقة المتجددة فيشبكات ذكيةيعزز كفاءة الطاقة ويقلل من خسائر النظام. تسمح العدادات الذكية وأجهزة الاستشعار وتقنيات الأتمتة بمراقبة ومراقبة استهلاك الكهرباء بشكل أكثر دقة، مما يمكّن المرافق من تحديد أوجه القصور وتنفيذ استراتيجيات إدارة جانب الطلب. وبالإضافة إلى ذلك، فإن توليد الطاقة المتجددة الموزعة على المستوى المحلي، مثل الألواح الشمسية على الأسطح أو توربينات الرياح المجتمعية، يقلل من الحاجة إلى نقل الكهرباء لمسافات طويلة، مما يقلل من خسائر الطاقة أثناء النقل والتوزيع.

علاوة على ذلك، تعمل الشبكات الذكية على تسهيل تكامل المركبات الكهربائية وغيرها من أشكال موارد الطاقة الموزعة. ومع استمرار تزايد اعتماد المركبات الكهربائية، تدعم الشبكات الذكية تقنية الاتصال من السيارة إلى الشبكة (V2G)، مما يمكّن بطاريات المركبات الكهربائية من تخزين وتفريغ الكهرباء مرة أخرى إلى الشبكة حسب الحاجة. ومن المتوقع أن توفر كل هذه العوامل فرص نمو جديدة للسوق العالمية خلال الفترة المتوقعة.

في مايو 2024، اندمجت شركة Tata Power Delhi Distribution Limited (Tata Power-DDL) مع منتدى الشبكة الذكية الهندي (ISGF) لإنشاء مشروع تجريبي لتكنولوجيا المركبات إلى الشبكة (V2G) في شمال دلهي. تم توقيع مذكرة التفاهم، مما يمثل خطوة مهمة نحو إدخال السيارات الكهربائية والطاقة الكهربائية لزيادة استدامة المخزون والمعدات الكهربائية.

تحديات السوق

يمثل الافتقار إلى تخزين الطاقة بأسعار معقولة تحديًا للطاقة المتجددة

تنتج مصادر الطاقة المتجددة أكبر قدر من الطاقة في أوقات معينة من اليوم. لا يتناسب إنتاج الطاقة مع ساعات ذروة الطلب. لا يمكن للإشعاع الشمسي والرياح توفير مصدر كافٍ للطاقة لمدة 24 ساعة في الأسبوع. الطاقة الشمسية وطاقة الرياح لا يمكن التنبؤ بها. الإخراج مختلف والأحمال مختلفة. توليد الطاقة أكثر كفاءة من الوقود الأحفوري.

ومن ناحية أخرى، فإن توليد الطاقة بانتظام من مصادر الطاقة المتجددة يخلق الحاجة إلى نظام فعال لتخزين البطاريات. أبطاريةيساعد نظام التخزين على تخزين الطاقة الزائدة لاستخدامها لاحقًا. قد يؤدي ذلك إلى تعطيل الشبكة والتسبب في انقطاع التيار الكهربائي. أدى التقدم التكنولوجي إلى تحسين عمر البطارية وسعة نظام التخزين. التكلفة العالية تمنع التبني على نطاق واسع. وينبغي تخفيض تكلفة البطاريات لجعل تخزين الطاقة الشمسية في المتناول.

تحليل التجزئة

حسب النوع

يتصدر قطاع الطاقة الشمسية السوق من خلال تركيبه السريع في جميع أنحاء البلدان النامية

بناءً على النوع، يتم تقسيم السوق إلى طاقة الرياح والطاقة الشمسية والطاقة الحيوية والطاقة الحرارية الأرضية وطاقة المحيطات والطاقة الكهرومائية.

الطاقة الشمسيةتقود السوق من حيث الإيرادات والحجم. ومن المتوقع أن يستحوذ هذا القطاع على 57.53% من حصة السوق في عام 2026. وزاد توليد الطاقة الشمسية بمقدار 270 تيراواط ساعة (زيادة بنسبة 26%) إلى 1300 تيراواط ساعة بحلول عام 2022. ويؤدي التخفيض السريع في التكاليف، والسياسات الحكومية الداعمة، والتقدم التكنولوجي، والتطبيقات المتنوعة، والطلب المتزايد على الطاقة النظيفة، وتعزيز استقلال الطاقة، وارتفاع الطلب على الكهرباء، وزيادة الوعي العام، وتوسيع مشاريع المرافق العامة إلى دفع نمو السوق.

لقد نمت طاقة الرياح بسرعة منذ عام 2000، وذلك بفضل البحث والتطوير، والسياسات الداعمة، وتخفيضات التكلفة. من المرجح أن يحتفظ هذا القطاع بمعدل نمو سنوي مركب قوي يبلغ 7.51٪ خلال الفترة المتوقعة. ووفقا لوكالة أنباء الجمهورية الإسلامية الإيرانية، زادت قدرة توليد طاقة الرياح المثبتة في العالم - البرية والبحرية - 98 مرة في العامين الماضيين. من 7.5 جيجاوات في عام 1997 إلى 733 جيجاوات في عام 2018. وزادت قدرة الرياح البرية من 178 جيجاوات في عام 2010 إلى 699 جيجاوات في عام 2020، مع زيادة نمو الرياح على الأرض، ولكن من قاعدة منخفضة، من 3.1 جيجاوات في عام 2010 إلى 34.4 جيجاوات في عام 2020. وزاد توليد طاقة الرياح بنسبة 5.2% بين عامي 2009 و2019 لتصل إلى 1412 تيراواط ساعة.

توفر الطاقة الكهرومائية، المعروفة أيضًا باسم الطاقة الكهرومائية، فوائد للمجتمعات المحلية وتلعب دورًا مهمًا في المساعدة على مكافحة تغير المناخ من خلال توفير خدمات التخزين والطاقة وسبل العيش.

بواسطة المستخدم النهائي

زيادة الطلب على الطاقة المتجددة في قطاع المرافق يعزز نمو القطاع

حسب المستخدم النهائي، ينقسم السوق إلى سكني وتجاري وصناعي ومنفعة.

يهيمن قطاع المرافق على صناعة الطاقة المتجددة. وسيطر هذا القطاع على حصة السوق بنسبة 53.96% في عام 2024. ويستخدم قطاع المرافق الكهرباء لتشغيل الآلات الصناعية والإضاءة وأجهزة الكمبيوتر والمعدات المكتبية، بالإضافة إلى معدات مساحات التبريد والتدفئة. وفي القطاع الصناعي، يمثل التصنيع الحصة الأكبر من استهلاك الطاقة الصناعية السنوي، يليه التعدين والبناء والزراعة. أدى تركيب الألواح الشمسية على الفور، وطاقة الرياح، والطاقة الكهرومائية على نطاق واسع في المنشآت الصناعية إلى زيادة الطلب في القطاع الصناعي.

هناك طلب كبير على الطاقة الحرارية لتطبيقات التدفئة في القطاع السكني في العالم. وفي عام 2026، من المتوقع أن يقود القطاع السكني السوق بحصة تبلغ 14.88%. ويؤدي التحضر السريع والحاجة المتزايدة إلى الكهرباء إلى زيادة الطلب على الطاقة الحرارية في القطاع السكني. ومن المتوقع أن تؤدي زيادة وعي المستهلك في الاقتصادات المتقدمة والنامية إلى دعم مصادر التبني في المستقبل.

تتمتع الألواح الشمسية الكهروضوئية التجارية بدورة حياة تتراوح من 15 إلى 20 عامًا ويمكن استخدامها لتشغيل المباني الصناعية في الهواء الطلق أو في المناطق النائية وتسخين المياه في الشركات المكتبية. يعد الاستخدام السريع للوحدات الكهروضوئية في مكاتب الشركات والفنادق والمستشفيات أمرًا ضروريًا. زيادة الطلب على المنتجات عبر الصناعات وزيادة احتياجات الطاقة في محطات قاعدة المعلومات ومراكز البيانات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

التوقعات الإقليمية لسوق الطاقة المتجددة

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Renewable Energy Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

النمو الاقتصادي للدول الآسيوية يعزز التوسع في قطاع الطاقة المتجددة

باعتبارها المنطقة الأسرع نموا في العالم، تحتاج منطقة آسيا والمحيط الهادئ إلى زيادة موارد الطاقة لتسريع نموها الاقتصادي. استحوذ سوق الطاقة المتجددة في آسيا والمحيط الهادئ على 730.08 مليار دولار أمريكي في عام 2025، وهو ما يمثل 67.68٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 773.73 مليار دولار أمريكي في عام 2026. ويوفر الحجم الجغرافي لمنطقة آسيا والمحيط الهادئ وتنوعها وقدرتها التنظيمية المتنوعة سوقًا كبيرة. وتمثل الطاقة المتجددة فرصة أخرى للمنطقة لتحقيق مكانة عالمية كبرى في السوق ورائدة في التحول إلى الطاقة النظيفة. تتمتع العديد من الدول الآسيوية بموارد وفيرة من الطاقة الحرارية الأرضية. تستخدم دول مثل إندونيسيا والفلبين الطاقة الحرارية الأرضيةلتوليد الكهرباء، ولكن الاستخدام المتواصل للحرارة الأرضية يحظى بشعبية في بلدان أخرى. وفي نهاية عام 2017، بلغ إجمالي قدرة الطاقة الحرارية للدول الثمانية عشر 22.4 جيجاوات في الساعة. تُستخدم الكتلة الحيوية، وخاصة الكتلة الحيوية التقليدية كوقود، للتدفئة في المناطق النائية، على الرغم من قلة البيانات حول هذا الاستخدام.

وتنتج تسع دول في المنطقة الوقود الحيوي لأغراض النقل، وتأتي الحصة الأكبر من جمهورية الصين الشعبية والهند وتايلاند وإندونيسيا، وهي أيضًا من بين الدول الرائدة في إنتاج الوقود الحيوي على مستوى العالم. وبلغ إجمالي الإنتاج في هذه المنطقة 12 مليون طن عام 2018، بزيادة قدرها 2.5 مليون طن مقارنة بالعام السابق. حوالي 45% من إنتاج الوقود هذا، والـ 55% المتبقية عبارة عن استرات ميثيل الأحماض الدهنية للديزل الحيوي (FAME). وارتفعت القدرة المتجددة إلى 988.9 جيجاوات في عام 2018، وذلك بسبب تسارع تقنيات الرياح والطاقة الشمسية. وفي حين حصلت الطاقة الكهرومائية على الحصة الأكبر بنسبة 46%، بلغت حصة الخلايا الشمسية وطاقة الرياح 28% و23% على التوالي. وتمثل الطاقة الحيوية نحو 3%، والطاقة الحرارية الأرضية (في الصين وإندونيسيا واليابان والفلبين) 0.45%. تمتلك جمهورية كوريا والصين 255 ميجاوات و4.3 ميجاوات على التوالي. ومن المرجح أن تصل الهند إلى 30.9 مليار دولار أمريكي، ومن المتوقع أن تصل اليابان إلى 23.58 مليار دولار أمريكي في عام 2026.

سوق الطاقة المتجددة في الصين

يؤدي التوسع السريع في الطاقة الشمسية وطاقة الرياح في الصين إلى تعزيز نمو السوق

تعد الصين الرائدة عالميًا في استهلاك الطاقة المتجددة، حيث يبلغ إنتاجها السنوي 312 جيجاوات من الطاقة المتجددة في عام 2023. وفي عام 2023، وصل توليد الطاقة الشمسية في الصين إلى 584 تيراواط في الساعة. في عام 2022، قامت الصين بتركيب قدرة شمسية تعادل تقريبًا ما قامت به بقية دول العالم مجتمعة وتضاعفت منشآت الطاقة الشمسية الجديدة في عام 2023. ومن المتوقع أن يصل السوق في الصين إلى 679.18 مليار دولار أمريكي في عام 2026. وظلت الاستثمارات الصينية في الطاقة قوية للغاية، حيث تمثل ثلث استثمارات الطاقة النظيفة على مستوى العالم وحصة مهمة من نمو الناتج المحلي الإجمالي الصيني الإجمالي. وقد أعلنت الصين عن أهداف الكربون المزدوج ــ الوصول إلى ذروة انبعاثات الكربون قبل عام 2030 وتحقيق الحياد الكربوني قبل عام 2060 ــ وأظهرت تقدماً ملحوظاً في إضافة القدرة المتجددة. وفي عام 2023، طلبت الصين نفس القدر الطاقة الشمسية الكهروضوئيةكما فعل العالم أجمع في عام 2022، في حين نمت إضافات طاقة الرياح أيضًا بنسبة 66% على أساس سنوي. وعلى مدى السنوات الخمس الماضية، أضافت الصين أيضاً 11 جيجاوات من الطاقة النووية، وهو ما يعد الأكبر على الإطلاق من أي دولة في العالم. ومن المتوقع أن يصل سوق الطاقة المتجددة في الصين إلى 679.18 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

التقدم التكنولوجي لتعزيز نمو السوق

من المتوقع أن تمثل أمريكا الشمالية ثاني أكبر حجم سوق يبلغ 143.97 مليار دولار أمريكي في عام 2026، مما يُظهر ثاني أسرع معدل نمو سنوي مركب بنسبة 3.32٪ خلال الفترة المتوقعة. حافظت المنطقة على حضور قوي في السوق العالمية، حيث وصلت قيمتها إلى 139.00 مليار دولار أمريكي في عام 2025 وتمثل حصة سوقية تبلغ 12.89٪. تعد أمريكا الشمالية سوقًا متنامية مع التقدم التكنولوجي واعتماد سياسات جديدة لزيادة الاختراق في المنطقة. وفي كندا، تلعب تقنيات المياه والغاز وطاقة الرياح دورًا مهمًا في الاكتفاء الذاتي من الطاقة في المستقبل. ومن شأن زيادة تجارة الطاقة بين البلدان أن تجلب ما بين 10 إلى 30 مليار دولار أمريكي من القيمة الصافية للنظام. ويمكن أن يؤدي توسيع النقل بين الحدود إلى تحقيق فوائد صافية تبلغ 180 مليار دولار أمريكي. على الرغم من أن هذه المبالغ تمثل نسبة صغيرة (أقل من 4%) من إجمالي تكلفة النظام البالغة 5-8 تريليون دولار أمريكي (بما في ذلك جميع تكاليف رأس المال والتشغيل لنظام التوليد والنقل)، إلا أنها توفر فرصة كبيرة لخفض التكاليف.

سوق الطاقة المتجددة في الولايات المتحدة

النمو السريع للطاقة الشمسية لتعزيز انتشار الطاقة المتجددة في الولايات المتحدة

وفي الولايات المتحدة، يمكن استخدام ما بين 1200 و2000 جيجاوات من الطاقة المتجددة لتوليد 70 إلى 80% من الكهرباء في الولايات المتحدة بحلول عام 2050 مع تلبية احتياجات التخزين المتوقعة. تعتمد البلاد على الطاقة المتجددة لتوليد قدر كبير من الطاقة، وخاصة في شكل الطاقة الكهرومائية. وفي كندا، تمثل الطاقة الكهرومائية 63% من توليد الكهرباء، ويبلغ عمر بعض السدود أكثر من 100 عام. والولايات المتحدة، موطن مشاريع الطاقة الكهرومائية الشهيرة، مثل سد هوفر، الذي يشيد السدود على نهر كولورادو، كانت رائدة في مجال الطاقة الشمسية وتظل مركزاً لتكنولوجيا الطاقة. توظف صناعة الطاقة الشمسية أكثر من 260 ألف شخص في هذا البلد، مما يخلق فرص عمل أسرع 17 مرة من المتوسط. من المتوقع أن يصل حجم سوق الطاقة المتجددة في الولايات المتحدة إلى 132.03 مليار دولار أمريكي في عام 2026.

أوروبا

المبادرات الحكومية في أوروبا تساعد في النمو الإقليمي

في عام 2025، أنتجت أوروبا 130.06 مليار دولار أمريكي، مما ساهم بنسبة 12.06٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 138.08 مليار دولار أمريكي في عام 2026. وفي العامين الماضيين، زاد إنتاج واستهلاك الطاقة المتجددة بسرعة في جميع أنحاء أوروبا استجابة للسياسات والتدابير المخصصة بسبب التطور السريع للتكنولوجيا واستخدام الكهرباء المتجددة. ونتيجة لهذا فإن انبعاثات الغازات المسببة للانحباس الحراري العالمي في نظام الطاقة في الاتحاد الأوروبي كانت في انخفاض مضطرد منذ عام 1990، وحقق الاتحاد الأوروبي هدفه لعام 2020 بنسبة 20%. ويهدف الاتحاد الأوروبي إلى رفع حصة مصادر الطاقة المتجددة في الاستهلاك النهائي للطاقة إلى 42.5% بحلول عام 2030. وأصبحت الألواح الشمسية على أسطح المنازل، والسيارات الكهربائية، وتوربينات الرياح في الأفق مرئية بشكل متزايد في جميع أنحاء أوروبا. ومع ذلك، لا يزال الوقود الأحفوري هو المصدر الرئيسي للطاقة. ومن المتوقع أن تبلغ القيمة السوقية في المملكة المتحدة 10.57 مليار دولار أمريكي في عام 2026.

من ناحية أخرى، من المتوقع أن تصل قيمة ألمانيا إلى 47.55 مليار دولار أمريكي في عام 2026، ومن المرجح أن تمتلك فرنسا 11.44 مليار دولار أمريكي في عام 2025.

وبلغت حصة الطاقة المستهلكة في أوروبا في عام 2022 من مصادر متجددة 23%. وترجع هذه الزيادة من مستوى 21.9% في عام 2021 إلى النمو القوي للطاقة الشمسية. وتم تعزيز هذا القطاع أيضًا من خلال انخفاض استهلاك الطاقة غير المتجددة في عام 2022 المرتبط بارتفاع أسعار الطاقة، لكن الطاقة المتجددة في أوروبا ستستمر في النمو. إن تحقيق الهدف الجديد بنسبة 42.5% بحلول عام 2030 من شأنه أن يؤدي إلى مضاعفة نشر الطاقة المتجددة التي شهدناها في العقد الماضي وتحويل نظام الطاقة الأوروبي بشكل عميق.

أمريكا اللاتينية

تسريع نمو الوقود الحيوي لتحفيز نمو السوق

أمريكا اللاتينية منطقة شاسعة ومتنوعة من حيث التنمية الاقتصادية والموارد الطبيعية. ساهمت أمريكا اللاتينية بنسبة 4.67% في السوق العالمية في عام 2025، بقيمة 50.35 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 52.59 مليار دولار أمريكي في عام 2026. البلاد غنية بالوقود الأحفوري والمعادن الثمينة. في حين يتم استخدام الوقود الحيوي في البرازيل، والطاقة الكهرومائية في البرازيل وفنزويلا والمكسيك وكولومبيا والأرجنتين وباراجواي، وموارد الطاقة الشمسية وطاقة الرياح في البرازيل والمكسيك وتشيلي والأرجنتين. ويعد إنتاج النحاس أو الليثيوم في تشيلي والبيرو والأرجنتين، من أهم المعادن لتكنولوجيا الطاقة النظيفة، أو باستخدام كميات كبيرة من النفط والغاز.الغاز الطبيعيإن الموارد في فنزويلا والبرازيل وكولومبيا والأرجنتين والمكسيك وغيانا وأمريكا اللاتينية ومنطقة البحر الكاريبي في وضع جيد يسمح لها بتعزيز التحول إلى الطاقة النظيفة والحصول على فرص لتحقيق أهداف أمن الطاقة العالمية والمناخ.

ووفقا للمنتدى الاقتصادي العالمي، زادت البرازيل من طاقتها المتجددة وحصتها من الطاقة النظيفة بسبب الاستثمار طويل الأجل في الطاقة الكهرومائية والكتلة الحيوية مع استخدام الطاقة الشمسية وطاقة الرياح. إن تركيز البرازيل على أدوات التخطيط والسياسة يضمن قيام الشركات بإنشاء النظام البيئي اللازم لحركة تحول الطاقة. لقد أظهرت البرازيل، أكبر دولة في أمريكا الجنوبية والخامسة في العالم، لسنوات عديدة التزامها بالانتقال إلى الطاقة المتجددة. وتستخدم حاليا ما يقرب من نصف طاقتها (49٪) من المصادر المتجددة.

سوق الشرق الأوسط وأفريقيا للطاقة المتجددة

المبادرات الحكومية تخلق فرصًا للسوق الإقليمية

في عام 2025، مثلت منطقة الشرق الأوسط وأفريقيا 29.21 مليار دولار أمريكي، وهو ما يمثل 2.71٪ من السوق العالمية، ومن المتوقع أن تنمو إلى 30.34 مليار دولار أمريكي في عام 2026. ووفقًا لتحليل توقعات تحول الطاقة العالمية (WETO) الصادر عن الوكالة الدولية للطاقة الذرية، يمكن لمنطقة الشرق الأوسط وأفريقيا الحصول على ما يقرب من 26٪ من إجمالي الطاقة الأولية من مصادر الطاقة المتجددة بحلول عام 2050، وهي حصة الطاقة المتجددة التي تصل إلى 53٪ في قطاع الكهرباء. سيؤدي ذلك إلى تقليل انبعاثات الغازات الدفيئة بما يعادل 1.1 جيجا طن من ثاني أكسيد الكربون سنويًا. وسيصل عدد المهن في القطاع في المنطقة في ظل سيناريو تحول الطاقة إلى 2 مليون، مقارنة بـ 542 ألفاً في عام 2017. وبناءً على ذلك، ينتقل سوق الهيدروجين الأخضر في الشرق الأوسط مما يبدو أنه المستقبل إلى الواقع، مع العديد من المبادرات على المستوى الوطني لتلبية الطلب من أسواق التصدير والتصدير. ومن المتوقع أن يصل حجم سوق دول مجلس التعاون الخليجي إلى 23.41 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

GE Vernova رائدة في حلول الطاقة المبتكرة

السوق العالمية مجزأة في الغالب، مع وجود لاعبين رئيسيين يعملون في هذه الصناعة. على الصعيد العالمي، تهيمن GE Renewable Energy (Vernova)، وTata Power Solar، وRenewable Energy Group على السوق. GE Renewable Energy (Vernova) كان قسمًا للتصنيع والخدمات في الشركة الأمريكية جنرال إلكتريك. هي شركة أمريكية متعددة الجنسيات تأسست عام 1892، وتأسست في ولاية نيويورك، ويقع مقرها الرئيسي في بوسطن. تقدم GE Vernova إلى السوق حلولاً مبتكرة توفر الطاقة الأساسية والطاقة المتجددة والبنية التحتية للنقل. تعمل الشركة أيضًا بأقصى درجات النزاهة وثقافة الانسيابية والإعجاب بحقوق الإنسان مع تقليل تأثير البصمة البيئية والتكنولوجية أيضًا.

بعض شركات الطاقة المتجددة الرئيسية المذكورة في التقرير

- إنيل جرين باور (إيطاليا)

- شركة الطاقة الشمسية الكندية (كندا)

- شركة فيرست سولار (الولايات المتحدة)

- جينكو سولار القابضة (الصين)

- تاتا باور سولار (الهند)

- إنجي (فرنسا)

- نظام الرياح فيستاس(الدنمارك)

- سيمنز جاميسا للطاقة المتجددة(ألمانيا)

- شركة GE للطاقة المتجددة (فيرنوفا) (الولايات المتحدة)

- جولدويند (الصين)

- تصور الطاقة (الصين)

- مجموعة الطاقة المتجددة (الولايات المتحدة)

- شاعر (الولايات المتحدة)

- مجموعة دراكس (المملكة المتحدة)

- كوزان (البرازيل)

- ايه دي ام (الولايات المتحدة)

- توشيبا (اليابان)

- سنترايس إليتريكاس برازيليراس (البرازيل)

- روس هيدرو (روسيا)

- ستاتكرافت (النرويج)

- ANDRITZ AG (النمسا)

- نوفا إنوفيشن (اسكتلندا)

- SIMEC أتلانتس للطاقة (المملكة المتحدة)

- الطاقة البحرية المدارية (المملكة المتحدة)

- الطاقة البحرية المستدامة المحدودة (اسكتلندا)

- كالبين (الولايات المتحدة)

- شركة Ormat Technologies, Inc. (الولايات المتحدة)

- شيفرون (الولايات المتحدة)

- ميتسوبيشي باور(اليابان)

- فوجي إلكتريك (اليابان)

- فيوليا (فرنسا)

التطورات الصناعية الرئيسية

- في مارس 2025،قامت شركة Iberdrola S.A. بتشغيل محطة للطاقة الشمسية الكهروضوئية بقدرة 500 ميجاوات في إكستريمادورا بإسبانيا. ويعد المشروع، المسمى "سولارا ألترا"، أحد أكبر منشآت الطاقة الشمسية في أوروبا. ومن المتوقع أن تولد منشأة الطاقة الشمسية كهرباء نظيفة لأكثر من 250 ألف أسرة سنويًا مع تقليل ما يقرب من 300 ألف طن متري من انبعاثات ثاني أكسيد الكربون كل عام. ويعزز هذا التطوير محفظة الطاقة المتجددة لشركة Iberdrola ويدعم انتقال إسبانيا نحو توليد الطاقة المستدامة.

- في سبتمبر 2024، تلقت فيستاس طلبًا لشراء توربين رياح بقدرة 134 ميجاوات من شركة Invenergy في اليابان. سيتم تركيب أجهزة استشعار للرياح في مركز إنانيوا لطاقة الرياح في محافظة إيواتي. هذا هو أكبر طلب تتلقاه فيستاس على الإطلاق في اليابان. ستقوم الشركة بتوريد وتركيب 32 محركًا من محركات V117-4.2MW. وقعت الشركة المصنعة لتوربينات الرياح الدنماركية أيضًا عقد خدمة إدارة المخرجات النشطة 5000 (AOM 5000) لمدة 20 عامًا لتوربينات الرياح.

- في سبتمبر 2024،أعلنت شركة GE Vernova عن توسيع منشأتها التصنيعية الحالية في ستافورد، إنجلترا، بهدف دعم الطلب المتزايد علىأنظمة نقل الجهد العالي (HVDC).التي تدعم مشاريع الطاقة المتجددة في جميع أنحاء العالم.

- في سبتمبر 2024قالت شركة Tata Solar Ltd، وهي شركة تابعة لشركة Tata Power Renewable Energy Ltd، إنها بدأت العمليات التجارية لمجموعتها الشمسية بقدرة 2 جيجاوات في مصنعها الجديد في تيرونلفيلي، تاميل نادو. وبقدرة إجمالية تبلغ 4.3 جيجاوات، تعد هذه المحطة أكبر محطة للطاقة الشمسية والوحدات النمطية في الهند. وتأتي هذه العلامة بعد البداية المبكرة للاستثمار هذا العام.

- في يناير 2024،وقعت شركة Vernova لطاقة الرياح البحرية التابعة لشركة جنرال إلكتريك اتفاقية إطار عمل استراتيجي مع شركة Squadron Energy لتطوير مشاريع طاقة الرياح البرية بقدرة 1.4 جيجاوات في نيو ساوث ويلز بأستراليا.

- في مايو 2021أكملت GE Renewable Energy عقود التوريد مع Dogger Bank Wind Farm (مشروع مشترك بنسبة 50:50 بين SSE Renewables وEquinor) للمرحلتين الأوليين لما سيصبح أكبر مزرعة رياح في العالم في المزيد من أنحاء العالم. ستحتوي المرحلتان الأوليتان (Doggerbank A وB) على توربينات رياح بقدرة 95 ميجاوات و13 ميجاوات.

تحليل الاستثمار والفرص

وفي عام 2023، وصلت معاملات الأسهم الخاصة ورأس المال الاستثماري في قطاع الطاقة المتجددة إلى ما يقرب من 15 مليار دولار أمريكي، وهو أعلى إجمالي في السنوات الخمس الماضية. تنجذب شركات الأسهم الخاصة إلى الطاقة المتجددة بسبب فوائدها الاقتصادية، مثل الطاقة المنخفضة التكلفة، وتقليل الاعتماد على الوقود المستورد، وإمدادات الطاقة الأكثر موثوقية. وهناك فرص لزيادة التدفقات النقدية وتحسين القيمة الرأسمالية في التكنولوجيات المجاورة، مثل الهيدروجين الأخضر، وأنظمة تخزين طاقة البطاريات، وكهربة التدفئة والتبريد والنقل.

GE Renewable Energy هي شركة تبلغ قيمتها 16 مليار دولار أمريكي وتجمع بين واحدة من أكبر المحافظ في صناعة الطاقة المتجددة لتوفير حلول شاملة للعملاء الذين يطالبون بالطاقة الخضراء الموثوقة وبأسعار معقولة. قامت شركة GE Renewable Energy بتركيب أكثر من 400 جيجاوات من الطاقة النظيفة والمتجددة وتجهيز أكثر من 90% من المرافق في جميع أنحاء العالم بحلول شبكتها.

علاوة على ذلك، تعمل جنرال إلكتريك على تعزيز خدماتها المالية في السوق الهندية من خلال شراكتها مع Continuum، وهي مجموعة للطاقة المتجددة تركز على الهند، بقدرة تشغيلية تبلغ 4 جيجاوات منها 855.4 ميجاوات، و444.4 ميجاوات قيد الإنشاء، مدعومة بدعم حكومي قوي، وهدف للطاقة المتجددة يبلغ 500 جيجاوات بحلول عام 2030. وبحلول عام 2021، سيتم تلقي أكثر من 1.2 جيجاوات من الطلبات من GE Renewable Energy في الهند، حيث أنها أكبر منتج لمعدات طاقة الرياح.

تغطية التقرير

يقدم تقرير سوق الطاقة المتجددة العالمي رؤية تفصيلية للسوق. ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها في مجال الحفر وإنتاج الطاقة المتجددة. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل والتحديات التي ساهمت في نمو وانهيار السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.17% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) والحجم (ميجاواط) |

|

التقسيم |

حسب النوع

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغ حجم السوق 1078.7 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.17٪ خلال الفترة المتوقعة.

قطاع المرافق يقود السوق.

بلغ حجم سوق منطقة آسيا والمحيط الهادئ 730.08 مليار دولار أمريكي في عام 2025.

تعد الجهود المتزايدة للحد من آثار انبعاثات الكربون العالية من العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم GE Renewable Energy، وTata Power Solar، وRenewable Energy Group، وغيرها.

ومن المتوقع أن يصل حجم السوق العالمية إلى 1838.57 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 255

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة