حجم سوق مركبات الإطلاق القابلة لإعادة الاستخدام، وتحليل المشاركة والصناعة، حسب النوع (قابلة لإعادة الاستخدام جزئيًا وقابلة لإعادة الاستخدام بالكامل)، حسب نوع المدار (المدار الأرضي المنخفض (LEO) ومدار النقل المتزامن مع الأرض (GTO)))، حسب سعة المركبة (حتى 1000 كجم، 1000 كجم إلى 3000 كجم، وأكثر من 3000 كجم)، حسب التطبيق (التجاري والدفاع)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

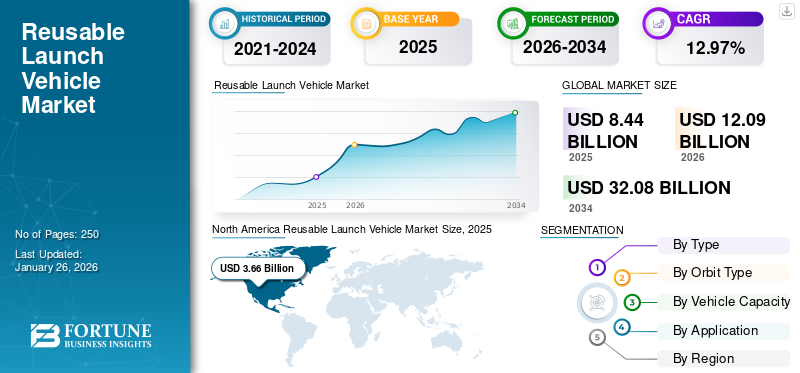

بلغت قيمة سوق مركبات الإطلاق العالمية القابلة لإعادة الاستخدام 8.44 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 12.09 مليار دولار أمريكي في عام 2026 إلى 32.08 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 12.97٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق مركبات الإطلاق القابلة لإعادة الاستخدام بحصة سوقية بلغت 43.41% في عام 2025.

تسمح إعادة استخدام مركبات الإطلاق باستخدام نفس الأجزاء بشكل متكرر، مما يقلل بشكل كبير من تكاليف الإطلاق مقارنة بتكاليف الصواريخ التقليدية المستهلكة. تعمل هذه الميزة المالية على زيادة إمكانية الوصول إلى الفضاء لمجموعة واسعة من العملاء، بما في ذلك الشركات التجارية والبلدان الصغيرة، مما سيدفع نمو سوق مركبات الإطلاق العالمية القابلة لإعادة الاستخدام. على سبيل المثال، في نوفمبر 2024، نجح صاروخ Falcon 9 في إطلاق 24 قمرًا صناعيًا من طراز Starlink إلى مدار أرضي منخفض (LEO) من مجمع الإطلاق الفضائي 40 (SLC-40) الموجود في محطة كيب كانافيرال لقوة الفضاء في فلوريدا.

يستثمر اللاعبون الرئيسيون والدول الناشئة بشكل كبير في التكنولوجيا القابلة لإعادة الاستخدام لتوفير التكاليف. لقد أوضحت شركات، مثل SpaceX وBlue Origin، المزايا المالية لقابلية إعادة الاستخدام من خلال المهام الناجحة التي أظهرت انخفاض النفقات التشغيلية. على سبيل المثال، أثبت صاروخ SpaceX's Falcon 9 أن إعادة استخدام مراحل الصاروخ يمكن أن تخفض تكاليف الإطلاق بنسبة 30-40%.

مركبة الإطلاق القابلة لإعادة الاستخدام (RLV) هي نظام إطلاق فضائي مصمم لتمكين الاسترداد الكامل أو الجزئي لمراحل الصاروخ بعد إرسال قمر صناعي إلى المدار. الهدف الرئيسي من RLV هو تقليل النفقات المرتبطة بإطلاق الأقمار الصناعية أحادية المرحلة ومتعددة المراحل من خلال استعادة الأنظمة والمكونات الحيوية التي تم إنفاقها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق مركبات الإطلاق العالمية القابلة لإعادة الاستخدام

حجم السوق والتوقعات

- حجم السوق عام 2025: 8.44 مليار دولار أمريكي

- حجم السوق عام 2026: 12.09 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 32.08 مليار دولار أمريكي

- معدل النمو السنوي المركب: 12.97% من 2026 إلى 2034

الحصة السوقية

- سيطرت أمريكا الشمالية على سوق مركبات الإطلاق القابلة لإعادة الاستخدام بحصة بلغت 43.41% في عام 2025، مدفوعة باللاعبين الرئيسيين مثل SpaceX وBlue Origin، والمبادرات الحكومية من خلال NASA وDoD، والاعتماد السريع للتقنيات القابلة لإعادة الاستخدام الموفرة للتكلفة.

- وبحسب نوع المدار، استحوذ المدار الأرضي المنخفض (LEO) على الحصة الأكبر في عام 2024 نظرًا لملاءمته للأقمار الصناعية الصغيرة، وانخفاض تكاليف الإطلاق، وزيادة الطلب على شبكات النطاق العريض مثل Starlink وOneWeb.

أبرز المعالم القطرية

- الولايات المتحدة: تقود العالم باستثمارات كبيرة في مجال البحث والتطوير، ومهمات فالكون 9 الناجحة، والدعم الحكومي النشط للتقنيات القابلة لإعادة الاستخدام.

- الصين: تبرز كمنافس رئيسي، وتجري اختبارات الإقلاع والهبوط العمودي للمركبات الفضائية، وتستثمر بكثافة في برامج الإطلاق المحلية.

- الهند: تطوير الصواريخ الهجينة والقابلة لإعادة الاستخدام من خلال منظمة أبحاث الفضاء الهندية (ISRO) والشركات الناشئة الخاصة مثل Space Zone India، مع التركيز على الحلول الفعالة من حيث التكلفة للأقمار الصناعية الصغيرة.

- أوروبا (فرنسا وألمانيا): تعمل وكالة الفضاء الأوروبية على تعزيز الشراكات بين القطاعين العام والخاص، ودعم شركات مثل ArianeGroup وRocket Factory Augsburg لتطوير أنظمة الجيل التالي القابلة لإعادة الاستخدام.

ديناميات السوق

محركات السوق

الطلب على إطلاق الأقمار الصناعية يساهم بشكل كبير في نمو صناعة مركبات الإطلاق القابلة لإعادة الاستخدام

وقد أدى تزايد الحاجة إلى شبكات الأقمار الصناعية، التي تشمل الاتصالات ومراقبة الأرض والبحث العلمي، إلى زيادة وتيرة إطلاق الأقمار الصناعية. يتم تغذية هذا الطلب المتزايد على الأقمار الصناعية من خلال التطبيقات، مثل المراقبة العسكرية والملاحة وخدمات النطاق العريض، والتي تتطلب خدمات إطلاق منتظمة ويمكن الاعتماد عليها.

على سبيل المثال، في نوفمبر 2024، بدأ العلماء في جامعة كيوتو إطلاق LignoSat، أول قمر صناعي خشبي في العالم، بهدف إنشاء موائل مستدامة خارج الأرض. تم تصنيع هذا القمر الصناعي من أحد أنواع نبات الماغنوليا الذي يُستخدم عادة في أغلفة السيوف اليابانية، ويهدف إلى إظهار الخشب كمواد بديلة قابلة للتطبيق للهياكل في الفضاء.

بالإضافة إلى ذلك، فإن إطلاق أقمار صناعية صغيرة إلى مدار أرضي منخفض (LEO) له أهمية خاصة. التردد المتزايد للقمر صناعي صغيرتتطلب المهام خيارات إطلاق ميسورة التكلفة، مما يجعل مركبات الإطلاق القابلة لإعادة الاستخدام (RLVs) جذابة حيث يمكن استخدامها عدة مرات، وبالتالي تقليل تكلفة كل عملية إطلاق.

قيود السوق

ارتفاع تكاليف التطوير والتشغيل والقدرة التنافسية من حيث التكلفة يعيق نمو السوق

يتطلب الترويج لتقنيات RLV استثمارًا ماليًا كبيرًا للبحث والتطوير والاختبار. يمكن أن تكون النفقات المتعلقة بالمواد المتطورة وأنظمة الدفع المبتكرة وتقنيات التصنيع المعقدة باهظة، خاصة بالنسبة للشركات الصغيرة أو اللاعبين الجدد في الصناعة.

الهندسة المستخدمة في تصميم المركبات لإعادة الاستخدام المتعددة معقدة للغاية. ويشمل ذلك استعادة مراحل الصاروخ، والتحقق من قدرة أنظمة الحماية الحرارية على تحمل ظروف إعادة الدخول، وتنفيذ عمليات الهبوط العمودي للمعززات بنجاح. تؤدي هذه التحديات إلى ارتفاع تكاليف التطوير والنفقات التشغيلية، والتي تشمل إعادة التزود بالوقود ومهام التعديل التحديثي بين عمليات الإطلاق.

تحتاج مركبات الإطلاق القابلة لإعادة الاستخدام (RLVs) إلى تحقيق كفاءة التكلفة للتنافس مع الصواريخ التقليدية المستهلكة. عادةً ما يؤدي الاستثمار المسبق اللازم للمركبات ذات المدى البعيد إلى تكاليف إطلاق أعلى من تكاليف الصواريخ المستهلكة، مما يجعلها أقل جاذبية للعملاء المحتملين ما لم يتم تحقيق فعالية كبيرة من حيث التكلفة من خلال أساليب مبتكرة.

فرص السوق

السوق مهيأ لفرص النمو في مبادرات استكشاف الفضاء والتقدم التكنولوجي

التوسع في السوق الدولية –تسعى دول مثل الصين والهند بنشاط إلى تطوير القدرات الفضائية المحلية والاستثمار في تقنيات RLV لتعزيز برامجها الفضائية. سيفتح هذا الاتجاه أسواقًا جديدة لمصنعي مركبات RLV حيث تسعى هذه الدول إلى إنشاء قدرات قوية لإطلاق الفضاء بتكاليف أقل.

يمكن أن يؤدي التعاون المتزايد بين الحكومات والشركات الخاصة ووكالات الفضاء الدولية إلى استثمارات مشتركة في تطوير تقنيات RLV. ومن الممكن أن تعمل مثل هذه الشراكات على تسريع الابتكار وتوسيع نطاق السوق على مستوى العالم.

نمو السياحة الفضائية –يمثل الاهتمام المتزايد بالسياحة الفضائية فرصة كبيرة للمركبات الفضائية. وبينما تتطلع الشركات الخاصة إلى تقديم تجارب مدارية وشبه مدارية للعملاء الذين يدفعون، فإن الطلب على حلول الإطلاق الموثوقة والفعالة من حيث التكلفة سيزداد. تعتبر مركبات RLV مناسبة تمامًا لتلبية هذه الحاجة نظرًا لقابلية إعادة استخدامها وتوفير التكاليف المرتبطة بها.

التقدم التكنولوجي -تعمل التطورات السريعة في علوم المواد وأنظمة الدفع وعمليات التصنيع على تعزيز موثوقية وأداء مركبات RLV. تساهم التقنيات، مثل الطباعة ثلاثية الأبعاد ومواد الدرع الحراري المحسنة، في بناء مركبات أكثر متانة وقادرة على تحمل عمليات الإطلاق المتعددة.

يعمل تطوير أنظمة الهبوط المستقلة وتقنيات الملاحة المتقدمة على تحسين كفاءة عمليات RLV. تعمل هذه الابتكارات على تسهيل أوقات الاستجابة بشكل أسرع بين عمليات الإطلاق، وهو أمر بالغ الأهمية للمشغلين التجاريين الذين يسعون إلى تحقيق أقصى قدر من جداول الإطلاق الخاصة بهم.

تحديات السوق

التحديات التشغيلية والمنافسة في السوق والمخاوف التنظيمية والبيئية التي تعيق نمو السوق

تعتبر الهندسة المطلوبة لمركبات الإطلاق القابلة لإعادة الاستخدام (RLVs) معقدة لأنها تشمل أساليب الاسترداد والتجديد المتطورة. إن تحقيق القدرة على إعادة استخدام هذه المركبات عدة مرات دون تدهور ملحوظ يمثل عقبات فنية كبيرة يجب معالجتها لضمان السلامة والموثوقية.

على الرغم من أن مركبات RLV قد تم تصميمها مع وضع إمكانية إعادة الاستخدام في الاعتبار، إلا أن النفقات المتعلقة بالصيانة والتجديد والاسترداد يمكن أن تكون كبيرة. ولضمان أن تكون المركبات RLV قادرة على المنافسة اقتصاديًا مع مركبات الإطلاق التقليدية المستهلكة (ELVs)، يجب إدارة هذه التكاليف المستمرة بكفاءة.

حاليًا، لا يوجد سوى عدد محدود من أنظمة مركبات الإطلاق القابلة لإعادة الاستخدام (RLV)، مثل SpaceX's Falcon 9، مما يجعل من الصعب تقييم التكاليف والأداء بشكل موثوق باستخدام البيانات التاريخية. تؤدي ندرة المعلومات هذه إلى عدم اليقين بشأن تكاليف RLV وقد تثبط الاستثمار في المبادرات الجديدة.

يخضع قطاع الفضاء لأطر تنظيمية صارمة قد تعيق تقدم وتطبيق التقنيات الناشئة. إن المناورة من خلال هذه اللوائح يمكن أن تشكل عقبة كبيرة أمام الشركات التي تهدف إلى الابتكار في مجال RLV. ومع توسع هذا القطاع، هناك دراسة مكثفة للآثار البيئية لإطلاق الصواريخ. يجب على الشركات معالجة هذه القضايا مع تنفيذ أساليب مستدامة تتوافق مع الأهداف البيئية العالمية.

أحدث اتجاهات سوق مركبات الإطلاق القابلة لإعادة الاستخدام

اتجاهات السوق مدفوعة بالتقدم في الهندسة وزيادة الطلب على خدمات الأقمار الصناعية

الحاجة المتزايدة للأقمار الصناعية الصغيرة –أدت الشعبية المتزايدة للأقمار الصناعية الصغيرة والنانوية إلى إنشاء مركبات إطلاق أقمار صناعية صغيرة متخصصة (SSLVs). تم تصميم أنظمة الإطلاق هذه لعمليات إطلاق سريعة وفعالة، لتلبية الطلب المتزايد على مواقع الأقمار الصناعية الصغيرة.

على سبيل المثال، في يونيو 2024، أعلنت وكالة ناسا أنها تستعد لإطلاق عدة أقمار صناعية صغيرة إلى الفضاء، والتي تم تطويرها بمساعدة الطلاب والمعلمين والباحثين من جميع أنحاء البلاد. كان هذا جزءًا من مبادرة إطلاق CubeSat التابعة للوكالة.

بالإضافة إلى ذلك، أصبحت مركبات الإطلاق المعيارية الأصغر حجمًا أكثر شيوعًا حيث يمكن تصميمها لمهام محددة، وبالتالي تعزيز المرونة في نشر الأقمار الصناعية وتحفيز نمو السوق.

- شهدت أمريكا الشمالية نموًا في سوق مركبات الإطلاق القابلة لإعادة الاستخدام من 2.73 مليار دولار أمريكي في عام 2023 إلى 3.38 مليار دولار أمريكي في عام 2024.

تقنيات الدفع المتقدمة –وفي الآونة الأخيرة، تحرك النهج المتبع في أنشطة استكشاف الفضاء نحو الاستدامة، الأمر الذي شجع على إنشاء بدائل صديقة للبيئة لوقود الصواريخ التقليدي. من المجالات المهمة التي تشهد تطورات رائدة هو إنشاء الوقود الدفعي الأخضر لمركبات الإطلاق والمركبات الفضائية المستقبلية.

يتم اتخاذ خطوة نحو الوقود الدفعي الصديق للبيئة الذي يقلل من الآثار البيئية لإطلاق الصواريخ. ويتوافق هذا التطور مع أهداف الاستدامة العالمية والمتطلبات التنظيمية. على سبيل المثال، في يناير 2024، حققت شركة Bellatrix Aerospace ومقرها بنغالورو التحقق الناجح من صحة أنظمة الدفع Rudra وArka المتقدمة الخاصة بها للعمل في بيئة الفضاء القاسية. يمثل نظام الدفع الأخضر Rudra تحولًا رائدًا من الوقود الدفعي السام التقليدي، مثل الهيدرازين إلى بديل عالي الأداء وغير سام.

تكامل الذكاء الاصطناعي والأتمتة –التكاملالذكاء الاصطناعيفي أنظمة الإطلاق تعمل على تحسين كفاءتها التشغيلية وموثوقيتها. يمكن للذكاء الاصطناعي تحسين مسارات الطيران، والإشراف على تكامل الحمولة، وتعزيز تخطيط المهمة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب النوع

إن الاستثمار المتزايد في المركبات القابلة لإعادة الاستخدام بالكامل وتطويرها لتقليل التكلفة يؤدي إلى نمو القطاع

بناءً على النوع، يتم تقسيم السوق إلى قابلة لإعادة الاستخدام جزئيًا وقابلة لإعادة الاستخدام بالكامل.

ومن المتوقع أن يحتفظ القطاع القابل لإعادة الاستخدام بالكامل بحصة سوقية مهيمنة تبلغ 69.69% في عام 2026. ويشهد هذا القطاع نموًا كبيرًا، مدفوعًا بالتقدم التكنولوجي وزيادة الطلب على الوصول الفعال من حيث التكلفة إلى الفضاء. علاوة على ذلك، فإن مركبات الإطلاق القابلة لإعادة الاستخدام بالكامل تقلل بشكل كبير من التكاليف المرتبطة بالإطلاق الفضائي من خلال السماح باستخدام نفس المكونات عدة مرات. هذه الإمكانية تجعل المهمات الفضائية ميسورة التكلفة لمختلف القطاعات، بما في ذلك الحكومة والتجارية والبحث العلمي.

على سبيل المثال، في أغسطس 2024، نجحت شركة EtherealX، وهي شركة ناشئة في مجال الفضاء من الهند، في تأمين مبلغ 5 ملايين دولار أمريكي في جولة تمويل أولية، بهدف إنشاء مركبات إطلاق متوسطة الرفع قابلة لإعادة الاستخدام بالكامل والتي من شأنها أن تجعل عمليات إطلاق الأقمار الصناعية ميسورة التكلفة وسريعة.

حسب نوع المدار

المزايا الكبيرة للمدار الأرضي المنخفض (LEO) للعديد من التطبيقات تدفع نمو القطاع

استنادًا إلى نوع المدار، يتم تقسيم السوق إلى مدار أرضي منخفض (LEO) ومدار نقل متزامن مع الأرض (GTO).

من المتوقع أن يمثل قطاع المدار الأرضي المنخفض (LEO) 78.22% من حصة السوق في عام 2026. وستؤدي فوائد تقليل زمن الوصول والقدرة على تحمل التكاليف والمرونة وتعزيز الأداء وانخفاض التكاليف والتغطية واسعة النطاق والتقدم التكنولوجي المستمر وتحسين تقديم الخدمات إلى زيادة إطلاق الأقمار الصناعية في المدار الأرضي المنخفض (LEO).

علاوة على ذلك، فإن اللاعبين الرئيسيين، مثل SpaceX وOneWeb، يقودون الطريق في شبكات الأقمار الصناعية ذات المدار الأرضي المنخفض والمصممة لتقديم خدمات الإنترنت العالمية، وبالتالي إظهار مستوى كبير من اهتمام السوق بالقطاع التجاري. على سبيل المثال، في ديسمبر 2023، أطلقت SpaceX 23 قمرًا صناعيًا صغيرًا من طراز Starlink v2 في المدار الأرضي المنخفض.

حسب سعة السيارة

تزايد الطلب على الأقمار الصناعية الصغيرة وكفاءة تكلفة إنتاج الوقود للمركبات التي يصل وزنها إلى 1000 كجم

بناءً على سعة المركبات، ينقسم السوق إلى ما يصل إلى 1000 كجم، ومن 1000 كجم إلى 3000 كجم، وما فوق 3000 كجم.

ومن المتوقع أن يتصدر القطاع الذي يصل وزنه إلى 1000 كجم السوق، حيث سيساهم بنسبة 46.73% عالميًا في عام 2026. ومن المتوقع أن يؤدي النشر المتزايد للأقمار الصناعية الصغيرة للتطبيقات، مثل مراقبة الأرض،الاتصالات السلكية واللاسلكيةوإنترنت الأشياء هو المحرك الرئيسي لنمو هذا القطاع. تعتبر هذه المركبات ذات السعة المنخفضة مناسبة تمامًا لهذه المهام حيث يمكنها توصيل عدة أقمار صناعية صغيرة بكفاءة في عملية إطلاق واحدة. علاوة على ذلك، فإن التكاليف المخفضة توفر مزايا كبيرة من حيث التوفير بالمقارنة مع الصواريخ التقليدية الكبيرة. ومن خلال إجراء عمليات إطلاق متعددة باستخدام نفس الأجزاء، فإنها تقلل التكلفة الإجمالية لكل عملية إطلاق، مما يجعل الوصول إلى الفضاء أكثر اقتصادا لكل من المنظمات التجارية والحكومات.

- ومن المتوقع أن تحصل شريحة 1000 كجم إلى 3000 كجم على حصة قدرها 22.57% في عام 2024.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

زيادة نشر الأقمار الصناعية التجارية داخل قطاع الفضاء لتحفيز نمو القطاع

بناءً على التطبيق، يتم تصنيف السوق إلى تجاري ودفاعي.

من المتوقع أن يكون القطاع التجاري هو القطاع الأسرع نموًا خلال فترة التوقعات، حيث سيمثل حصة سوقية تبلغ 77.19٪ في عام 2026.إطلاق الأقمار الصناعية التجاريةويغذي ذلك التوسع في مجموعات الأقمار الصناعية، والتقدم التكنولوجي في مركبات الإطلاق، والنمو الاقتصادي في قطاع الفضاء، والتحسينات التنظيمية التي تسهل الوصول إلى خدمات الإطلاق، والاهتمام المتزايد بالسياحة الفضائية. تخلق هذه العوامل مجتمعة بيئة قوية لنمو السوق في القطاع التجاري. على سبيل المثال، في نوفمبر 2024، أرسلت شركة SpaceX القمر الصناعي الهندي GSAT-N2 إلى مداره على متن صاروخ Falcon 9، بعد إطلاقه من كيب كانافيرال. تمثل هذه المهمة التعاون الثاني لشركة SpaceX مع أحد العملاء حيث نجحت في نشر قمر صناعي للاتصالات لشركة NewSpace India Limited (NSIL)، وهي الذراع التجاري لمنظمة أبحاث الفضاء الهندية (ISRO) وتديرها الحكومة. يمثل هذا الإطلاق المناسبة الافتتاحية لـ SpaceX التي تحمل حمولة للهند. يعد القمر الصناعي المتزامن مع الأرض N2 (GSAT-N2) هو القمر الصناعي الثاني القائم على الطلب لشركة NSIL.

التوقعات الإقليمية لسوق مركبات الإطلاق القابلة لإعادة الاستخدام

فيما يتعلق بالمنطقة، يغطي السوق أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، حققت أوروبا 2.5 مليار دولار أمريكي، مما ساهم بنسبة 29.66٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 3.62 مليار دولار أمريكي في عام 2026. وتستثمر وكالة الفضاء الأوروبية بنشاط في تقنيات RLV وتعزيز الشراكات مع الكيانات التجارية لتعزيز قدرات أوروبا في الفضاء. يعد هذا الدعم أمرًا بالغ الأهمية لتطوير نظام بيئي قوي لـ RLV. على سبيل المثال، في أكتوبر 2024، اختارت وكالة الفضاء الأوروبية Rocket Factory Augsburg، وThe Exploration Company، وArianeGroup، وIsar Aerospace لإنشاء تقنيات متقدمة للصواريخ القابلة لإعادة الاستخدام. علاوة على ذلك، تسعى أوروبا، من خلال الدعم الحكومي، والتعاون مع القطاع الخاص، وبرامج التمويل الكبيرة، إلى تعزيز قدرات مركبات الإطلاق القابلة لإعادة الاستخدام لتلبية الطلب المتزايد مع إعطاء الأولوية للاستدامة وفعالية التكلفة في استكشاف الفضاء. ومع تقدم هذه المبادرات، تستعد أوروبا لتصبح مشاركًا مهمًا في نمو سوق مركبات الإطلاق العالمية القابلة لإعادة الاستخدام. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.14 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 0.45 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

حافظت أمريكا الشمالية على حضور قوي في السوق العالمية، لتصل إلى 3.66 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 43.41٪، ومن المتوقع أن تصل إلى 5.23 مليار دولار أمريكي في عام 2026. إن القدرة على تجديد وإعادة استخدام مكونات الصواريخ تجعل الوصول إلى الفضاء في متناول مجموعة واسعة من العملاء، بما في ذلك المؤسسات التجارية الصغيرة والدول الصغيرة. بالإضافة إلى ذلك، تدعم حكومة الولايات المتحدة، من خلال وكالات مثل ناسا ووزارة الدفاع، تطوير RLV بالتمويل والأطر التنظيمية الملائمة. يعزز هذا الدعم نظامًا بيئيًا قويًا لشركات الطيران والشركات الناشئة والمؤسسات البحثية التي تركز على تطوير التقنيات القابلة لإعادة الاستخدام. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 4.71 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

استحوذ سوق آسيا والمحيط الهادئ على 1.84 مليار دولار أمريكي في عام 2025، وهو ما يمثل 21.77٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 2.64 مليار دولار أمريكي في عام 2026. تبرز منطقة آسيا والمحيط الهادئ كلاعب مهم في سوق مركبات الإطلاق القابلة لإعادة الاستخدام (RLV)، حيث تقوم العديد من البلدان باستثمارات كبيرة لتعزيز قدراتها الفضائية. ويرجع هذا الاستثمار إلى الطلب المتزايد على إطلاق الأقمار الصناعية، والتقدم التكنولوجي، والتركيز الاستراتيجي على تطوير برامج الفضاء المحلية. علاوة على ذلك، تستثمر الحكومة الصينية بكثافة في تكنولوجيا المركبات الفضائية ذات المركبات الفضائية كجزء من طموحاتها الفضائية الأوسع. على سبيل المثال، في يوليو 2024، أكملت الصين اختبار الطيران الافتتاحي للإقلاع والهبوط العمودي لمسافة 10 كيلومترات (6.2 ميل) لمركبة إطلاق قابلة لإعادة الاستخدام. علاوة على ذلك، يساهم قطاع الفضاء الخاص المتنامي في الهند أيضًا في تطوير RLV، حيث تركز الشركات الناشئة على إنشاء حلول إطلاق فعالة من حيث التكلفة للأقمار الصناعية الصغيرة. على سبيل المثال، في أغسطس 2024، قدمت الهند أول صاروخ هجين قابل لإعادة الاستخدام، RHUMI-1، والذي طورته شركة Space Zone India الناشئة، بالتعاون مع مجموعة Martin. ومن المتوقع أن يصل سوق اليابان إلى 0.51 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 1.16 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.66 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي بقية أنحاء العالم، من المتوقع حدوث نمو معتدل في السوق في الشرق الأوسط وأفريقيا طوال فترة الدراسة. استحوذت بقية دول العالم على 0.44 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.16% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.61 مليار دولار أمريكي في عام 2026. ويرجع هذا النمو إلى التركيز المتزايد على تطوير قطاع الفضاء وبدء برامج فضائية طموحة من قبل دول مثل إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة، من بين دول أخرى. وفي الوقت نفسه، تركز البلدان في أمريكا اللاتينية في المقام الأول على الخدمات والمعدات الفضائية المرتبطة بالأنشطة الفضائية. ومن المتوقع أن يتم تعزيز توسع السوق في هذه المنطقة من خلال زيادة عقود الإطلاق الفضائية في البرازيل والأرجنتين وكولومبيا.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرائدون في السوق على التقدم التكنولوجي لتعزيز التطبيقات المختلفة للبعثات الفضائية

يشهد السوق العالمي نموًا سريعًا، مدفوعًا بالتحسينات التكنولوجية، وزيادة الطلب على إطلاق الأقمار الصناعية، والاستثمارات الكبيرة من كل من الشركات الخاصة والمنظمات الحكومية. يخصص اللاعبون الرئيسيون في الصناعة موارد كبيرة للبحث والتطوير لتحسين إمكانية إعادة الاستخدام وخفض النفقات. ومع انضمام منافسين جدد إلى السوق واستمرار الشركات الراسخة في الابتكار، فمن المتوقع أن يتطور السوق بسرعة، مما يجعل مركبات RLV ضرورية لمبادرات استكشاف الفضاء وتسويقه في المستقبل. على سبيل المثال، في نوفمبر/تشرين الثاني 2023، أعلنت إحدى الشركات المصنعة لمركبات الإطلاق في الصين أنها تعمل على تطوير تصميمات لصاروخ سيتم إطلاقه من الجو لوضع أقمار صناعية صغيرة في المدار. تقوم الأكاديمية الصينية لتكنولوجيا مركبات الإطلاق (CALT) بإنشاء نظام يتمتع بالقدرة على حمل حمولة يصل وزنها إلى 300 كيلوغرام إلى مدار متزامن مع الشمس (SSO) على ارتفاع 500 كيلومتر.

قائمة الشركات الرئيسية لمحة عامة

- شركة تقنيات استكشاف الفضاء (سبيس إكس)(نحن.)

- شركة Blue Origin Enterprises, L.P. (الولايات المتحدة)

- ISRO(الهند)

- وكالة الفضاء الأوروبية(فرنسا)

- مختبر الصواريخ(نحن.)

- مجموعة أريان (فرنسا)

- الإدارة الوطنية للملاحة الجوية والفضاء ناسا (الولايات المتحدة)

- شركة لوكهيد مارتن (الولايات المتحدة)

- United Launch Alliance, LLC (الولايات المتحدة)

- شركة بوينغ (الولايات المتحدة)

التطورات الصناعية الرئيسية

- نوفمبر 2024 :-حصلت شركة AVIC الصينية على عقد من وكالة الفضاء الصينية المأهولة لإنشاء مركبة فضائية مجنحة وقابلة لإعادة الاستخدام تُعرف باسم Haolong. يقال إن هذه المركبة الفضائية القابلة لإعادة الاستخدام مصممة لنقل البضائع إلى محطة تيانجونج الفضائية الصينية.

- مارس 2024:-أعلن المقاول الرئيسي المملوك للدولة في الصين أنه يعتزم إجراء رحلات تجريبية لصاروخين جديدين كبيري القطر قابلين لإعادة الاستخدام خلال السنوات القليلة المقبلة، حتى مع مبادرات إعادة الاستخدام التجارية الجارية. وتهدف الشركة الصينية لعلوم وتكنولوجيا الفضاء إلى إطلاق صواريخ قابلة لإعادة الاستخدام يبلغ قطرها أربعة أمتار وخمسة أمتار في عامي 2025 و2026 على التوالي.

- مايو 2024 :-تعاونت شركة Innovative Space Carrier ومقرها طوكيو مع شركة تصنيع محركات صاروخية مقرها الولايات المتحدة لإنشاء صاروخ قابل لإعادة الاستخدام لإطلاق الأقمار الصناعية، مع خطط للنشر التجاري بحلول عام 2030 تقريبًا.

- سبتمبر 2024 :-أعطى مجلس الوزراء الاتحادي موافقته على إنشاء مركبة إطلاق من الجيل التالي قابلة لإعادة الاستخدام جزئيًا (NGLV)، والتي ستكون لها سعة حمولة ثلاثة أضعاف مركبة الإطلاق Mark III التابعة لـ ISRO، والمعروفة باسم العمود الفقري. وقد خصصت 824 مليون دولار أمريكي لتطوير NGLV وثلاث رحلات تجريبية والمرافق اللازمة وإدارة البرنامج وحملة الإطلاق.

- يونيو 2024 :-أكملت منظمة أبحاث الفضاء الهندية (ISRO) بنجاح تجربة هبوط مركبة الإطلاق القابلة لإعادة الاستخدام للمرة الثالثة على التوالي، مما أظهر قدرة الهبوط المستقل للمركبة في ظروف أكثر تطلبًا.

تغطية التقرير

ويقدم التقرير تحليلاً متعمقًا للسوق. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير، وإدارة سلسلة التوريد، والمشهد التنافسي، وتحسين قدرات التصنيع وخدمات التشغيل. علاوة على ذلك، فهو يقدم نظرة ثاقبة لاتجاهات السوق العالمية، وتحليل النمو، والحجم، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يركز التقرير بشكل أساسي على عدة عوامل ساهمت في نمو السوق العالمية في السنوات الأخيرة.

[ابكسزفوغوبغ]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 12.97% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع

|

|

حسب نوع المدار

|

|

|

حسب سعة السيارة

|

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغت قيمة حجم السوق 8.44 مليار دولار أمريكي في عام 2025.

من المرجح أن يسجل السوق معدل نمو سنوي مركب قدره 12.97٪ خلال الفترة المتوقعة.

ومن حيث نوع المدار، قاد قطاع المدار الأرضي المنخفض السوق.

سيطرت أمريكا الشمالية على سوق مركبات الإطلاق القابلة لإعادة الاستخدام بحصة سوقية بلغت 43.41% في عام 2025.

سيساهم الطلب على إطلاق الأقمار الصناعية بشكل كبير في نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.