حجم سوق أدوية الوردية وحصتها وتحليل الصناعة، حسب فئة الأدوية (العوامل المضادة للالتهابات، والمضادات الحيوية المضادة للالتهابات، والعوامل المضادة للعدوى، والعوامل المضادة للطفيليات، والعوامل النشطة في الأوعية، وغيرها)، حسب نوع المرض (الوردية الحمامية المتوسعة الشعرية، والوردية الحطاطية البثرية، والوردية الفيماتوس، والوردية العينية، وغيرها)، عن طريق الإدارة (موضعي، عن طريق الفم، وغيرها)، حسب الفئة العمرية (الأطفال والبالغين)، حسب قناة التوزيع (صيدليات المستشفيات، ومخازن الأدوية وصيدليات البيع بالتجزئة، وصيدليات الإنترنت)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

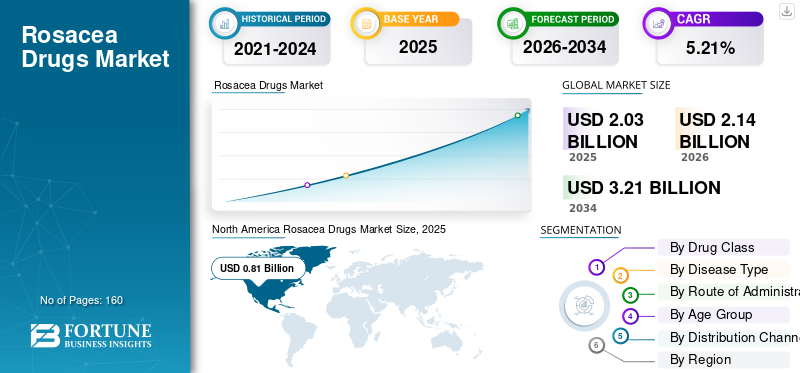

قُدر حجم سوق أدوية الوردية العالمية بـ 2.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 2.14 مليار دولار أمريكي في عام 2026 إلى 3.21 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.21٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة بلغت 39.9% في عام 2025.

يشير الوردية إلى حالة التهابية مزمنة تؤثر عادة على الجزء المركزي من الوجه مثل الأنف والذقن والخدين والجبهة. تشمل بعض السمات المميزة للمرض الاحمرار المستمر والأوعية الدموية المرئية والاحمرار وأعراض أخرى. في بعض المرضى، قد تشمل الأعراض نتوءات وبثرات تشبه حب الشباب. يؤثر الوردية بشكل رئيسي على البالغين وقد يتفاقم تدريجياً، إذا لم تتم إدارته بشكل فعال من خلال إدارة العلاجات. من المتوقع أن ينمو السوق العالمي بمعدل نمو مطرد مدفوعًا بشكل خاص بزيادة الوعي لدى المرضى إلى جانب تحديث إرشادات العلاج مع التركيز بشكل خاص على دقة النمط الظاهري التي تزيد من نمو السوق. هناك عامل مهم آخر وهو الانتشار المتزايد للوردية على مستوى العالم. علاوة على ذلك، في الآونة الأخيرة، كانت هناك العديد من المبادرات الإستراتيجية التي تتضمن منتجات رئيسية تزيد من إمكانية الوصول إلى العلاجات الرئيسية، مما يؤدي مرة أخرى إلى نمو السوق. على الرغم من المنافسة العامة التي تتحدى بعض آفاق النمو، فإن تطوير علاجات عن طريق الفم ذات مطالبات مختلفة من المقرر أن يحدد مسار النمو الإيجابي عبر الفترة المتوقعة. ومن المتوقع أيضًا أن يؤدي إطلاق المنتجات المبتكرة من قبل اللاعبين الرئيسيين في السوق مثل Journey Medical Corporation إلى توفير زخم أكبر لنمو السوق.

- على سبيل المثال، في مارس 2025، أعلنت شركة Journey Medical Corporation أن إدارة الغذاء والدواء الأمريكية قد وافقت على منتج الشركة المكون من كبسولات ممتدة المفعول Emrosi (مينوسيكلين هيدروكلوريد)، 40 ملجم، المخصصة لعلاج العد الوردي الحطاطي البثري.

كما أن العديد من شركات الأدوية مثل GALDERMA وJourney Medical Corporation وMayne Pharma Group Limited وغيرها، تعد من بين اللاعبين الرئيسيين في السوق. تركز هذه الشركات على المبادرات الإستراتيجية إلى جانب إطلاق المنتجات المبتكرة لتعزيز وجودها في السوق العالمية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق أدوية الوردية

- حجم السوق عام 2025: 2.03 مليار دولار أمريكي

- حجم السوق عام 2026: 2.14 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 3.21 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.21% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أدوية الوردية بحصة بلغت 39.9% في عام 2025.

- من المتوقع أن ينمو قطاع العوامل المضادة للالتهابات بمعدل نمو سنوي مركب قدره 7.56٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع قطاع الوردية الدموية الحمامية بمعدل نمو سنوي مركب قدره 6.03٪ خلال الفترة المتوقعة.

أمريكا الشمالية

وصلت قيمة أمريكا الشمالية إلى 0.81 مليار دولار أمريكي في عام 2025، لتحافظ على مكانتها كأكبر سوق إقليمي.

أوروبا

من المتوقع أن تصل قيمة أوروبا إلى 0.59 مليار دولار أمريكي في عام 2026، بمعدل نمو سنوي مركب قدره 2.85٪ خلال الفترة المتوقعة.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 0.50 مليار دولار أمريكي في عام 2025، لتحتل المرتبة الثالثة كأكبر سوق إقليمي.

نحن.

ومن المتوقع أن يصل حجم السوق إلى 0.80 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 37.4% من المبيعات العالمية.

اليابان

وقد بلغت قيمة السوق حوالي 0.09 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 4.6٪ من الإيرادات العالمية.

اقرأ المزيد

اتجاهات سوق أدوية الوردية

يعد التحول نحو الأدوية الفموية من نمط العلاج الموضعي الثقيل اتجاهًا رئيسيًا للسوق

أحد أهم الاتجاهات التي شهدها السوق العالمي هو الظهور المتزايد للعلاجات الفموية المبتكرة في الاتجاه السائد. تاريخياً، كان علاج الوردية يستخدم بشكل منهجي على المدى الطويلالمضادات الحيويةواجهت مقاومة قوية بسبب آثارها السلبية. في الآونة الأخيرة، في الأسواق ذات النمو المرتفع مثل الولايات المتحدة، تمت الموافقة على علاج جديد عن طريق الفم لعلاج الشكل المعتدل إلى الشديد من المرض الحطاطي البثري. إذا أظهر عدد كبير من المرضى نتائج علاجية محسنة من هذه البدائل الأحدث مقارنة بالأدوية التقليدية القديمة، فقد يتحول عدد متزايد من واصفي الأدوية إلى هذه العلاجات الفموية، مما يزيد من دفع نمو السوق خلال الفترة المتوقعة.

- كان العلاج الفموي الجديد الذي تمت الموافقة عليه في الولايات المتحدة هو دواء Emrosi الذي تنتجه شركة Journey Medical Corporation. وفي نوفمبر 2025، لاحظت الشركة أن إجمالي عدد الوصفات الطبية لأمروسي ارتفع بنسبة 146% خلال الربع الثاني من عام 2025.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

الوصول التنظيمي الواسع إلى العديد من العلاجات إلى جانب خوارزمية العلاج المحسنة لتعزيز نمو السوق

بعض العوامل الدافعة التي ستساهم في النمو المستدام للسوق خلال الفترة المتوقعة هي حقيقة أن العديد من العلاجات حصلت على موافقات من الوكالات التنظيمية الرئيسية مثل إدارة الغذاء والدواء الأمريكية. وهذا أمر مهم لأن وجود علاجات متنوعة لمؤشرات مثل الآفات الالتهابية والحمامي، يؤدي إلى خلق ثقة الطبيب وكذلك معرفة الدافع. بالنسبة لبعض الفئات الناضجة من الأدوية مثل ميترونيدازول وحمض الأزيليك، توجد مكافئات عامة تدعم الوصف بكميات كبيرة وإعادة صرف الوصفات الطبية بشكل متكرر. كما أن التحديثات الأخيرة لخوارزمية علاج الوردية تدعم قرارات العلاج الأكثر اتساقًا، مما يؤدي إلى زيادة تناول الأدوية الرئيسية. كل هذه العوامل تدفع مجتمعة نمو سوق أدوية الوردية خلال الفترة المتوقعة.

- على سبيل المثال، في مارس 2025، أعلنت جمعية الوردية الوطنية (NRS) عن تقديم خوارزميات محدثة لعلاج الوردية، والتي تعتمد إلى حد كبير على نموذج النمط الظاهري الذي أنشأه التصنيف القياسي المحدث لعام 2017 والفيزيولوجيا المرضية للوردية.

قيود السوق

الضغوط من معادلاتها العامة إلى جانب المخاوف المتعلقة بالآثار الجانبية لتقييد نمو السوق على نطاق أوسع

العامل الأكثر أهمية الذي يقيد معدل النمو الأكبر لهذا السوق هو حقيقة أن وجود منافسة عامة يضغط القيمة السوقية في علاجات الآفات الأساسية، على الرغم من الطلب على العلاج الفعال. العديد من العلاجات الشائعة التي تحتوي على كميات أكبر مثل ميترونيدازول وحمض الأزيليك غالبًا ما تواجه منافسة عامة شديدة. عيب رئيسي آخر في هذا السوق هو المخاوف بشأن الآثار الضارة المنسوبة إلى إدارة هذه الأدوية. تشمل بعض الآثار الجانبية الشائعة للعلاجات الموجودة التهيج وإثارة نوبات الوردية. وهذا يؤدي إلى التزام أقل فعالية بالأدوية الرئيسية مقارنة بالفعالية التي شهدتها التجارب السريرية. وهذا يزيد من إضعاف آفاق نمو السوق للأدوية المبتكرة الأخرى.

- على سبيل المثال، في يونيو 2021، أعلنت شركة Teva Pharmaceuticals عن إطلاق الولايات المتحدة للمعادل العام لكريم SOOLANTRA (الإيفرمكتين)، بنسبة 1%، والذي يتم تناوله مرة واحدة يوميًا.

فرص السوق

تطوير علاجات للعد الوردي العيني لتوفير سبل لنمو السوق

أحد الأشكال الرئيسية للعد الوردي هو العد الوردي العيني الذي غالبًا ما يكون تحت العلاج، وله قاعدة سكانية واسعة من المرضى، كما أنه ليس له علاج معتمد من إدارة الغذاء والدواء الأمريكية. وبالتالي، هناك طلب متزايد على هذه الأدوية. إذا تم تطوير دواء خصيصًا لعلاج الوردية العينية، فقد يؤدي ذلك إلى إنشاء فئة جديدة من أدوية الوردية المدفوعة، مما يؤدي بشكل كبير إلى دفع نمو السوق حيث سيتم اعتباره من بين العلاجات المتميزة. يمكن أن يكون السوق مستعدًا لمزيد من النمو إذا كانت هذه الموافقة قادرة على معالجة المخاوف المتعلقة بالقضاء على Demodex.

- على سبيل المثال، في يناير 2025، أعلنت شركة Tarsus Pharmaceuticals, Inc. أنها تخطط لبدء المرحلة الثانية من برنامج العد الوردي العيني TP-04. من المحتمل أن تؤدي مثل هذه الموافقات إلى إنشاء سوق فرعي داخل سوق أدوية الوردية.

تحديات السوق

فشل العلاج والمخاوف المتعلقة بتغطية السداد تشكل تحديات أمام نمو السوق

تتمثل التحديات الرئيسية المرتبطة بسوق أدوية الوردية في احتمالية فشل العلاج بسبب اختلاف الأنماط الظاهرية لدى المرضى المختلفين، مما يؤدي إلى اختلاف نقاط النهاية. يتضمن ذلك الاختلافات في عدد الآفات ومقياس الحمامي ووجود الأعراض العينية. ومن ثم، فإنه يخلق موقفًا، حيث تكون الشركة المبتكرة غير قادرة على الحصول على حصة في السوق دون الجمع بين العلاجات الأخرى أو توسيع أنماطها الظاهرية. علاوة على ذلك، غالبًا ما يستلزم دافعو الرعاية الصحية فشل العلاجات العامة الموجودة، قبل تغطية العلاجات الأحدث. وهذا يقلل بشكل كبير من نمو السوق لأنه يؤخر وصول المريض إلى الأدوية الرئيسية ويزيل أيضًا إمكانية التبني المبكر. مثل هذه التحديات تقلل من احتمالية زيادة معدل نمو السوق.

- على سبيل المثال، في نوفمبر 2025، فرضت UnitedHealthcare معيار ترخيص مسبق للعد الوردي الموثق والآفات الالتهابية وتاريخ الفشل أو موانع الاستعمال أو عدم تحمل الأدوية الأخرى بعد تجربة مدتها 30 يومًا لأدوية أخرى، قبل أن تغطي EPSOLAY.

تحليل التجزئة

حسب فئة المخدرات

اتجاهات وصفية قوية للعوامل المضادة للعدوى لتعزيز الهيمنة القطاعية

على أساس قطاع فئة الأدوية، يتم تقسيم السوق إلى عوامل مضادة للالتهابات، ومضادات حيوية مضادة للالتهابات، وعوامل مضادة للعدوى، وعوامل مضادة للطفيليات، وعوامل فعالة في الأوعية، وغيرها.

اعتبارًا من فئة الأدوية، من المتوقع أن يمثل قطاع العوامل المضادة للعدوى أكبر حصة في سوق أدوية الوردية. ترجع الحصة السوقية المهيمنة لهذا القطاع إلى حقيقة أن العوامل المضادة للعدوى مثل ميترونيدازول غالبًا ما تكون في طليعة الوصفات الطبية الروتينية لعلاج الوردية. علاوة على ذلك، فإن عددًا كبيرًا من الأطباء على دراية بهذه العلاجات ولديهم موافقات واسعة النطاق على السداد من الدافعين ولديهم أيضًا حجم كبير من الاستخدام العام.

- على سبيل المثال، يتم تسويق أنواع مختلفة من جل ميترونيدازول، وهي أشكال 0.75% و1%، بواسطة GALDERMA تحت الاسم التجاري METROGEL. ميترونيدازول، هو عامل مضاد للعدوى يستخدم بشكل بارز.

من المتوقع أن يرتفع قطاع العوامل المضادة للالتهابات بمعدل نمو سنوي مركب قدره 7.56٪ خلال الفترة المتوقعة.

[هاكسفوبجهسف]

حسب نوع المرض

الموافقات التنظيمية القوية تؤدي إلى هيمنة قطاع الوردية الحطاطية البثرية

على أساس نوع المرض، يتم تقسيم السوق إلى الوردية الحمامية النسيجية، والوردية الحطاطية البثرية، والوردية الفيماتوسية، والوردية العينية، وغيرها.

في عام 2025، استحوذ قطاع الوردية الحطاطية البثرية على حصة الإيرادات المهيمنة في السوق العالمية. ترجع هيمنة هذا القطاع في المقام الأول إلى كونه شكلاً من أشكال العد الوردي ويمكن معالجته بشكل أكبر من حيث العلاج ونسبة كبيرة من موافقات إدارة الغذاء والدواء الأمريكية تدور حول علاج الآفات الالتهابية التي تكون حطاطات أو بثرات. وبالتالي، أدى ذلك إلى عدد كبير من الموافقات على المنتجات لهذا النوع من المرض، تاريخيًا وحديثًا، مما أدى إلى نمو القطاع.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Sol-Gel Technologies, Ltd. عن موافقة وزارة الصحة الكندية على EPSOLAY لعلاج الآفات الالتهابية للعد الوردي لدى البالغين.

من المتوقع أن ينمو قطاع الوردية الدموية الحمامية بمعدل نمو سنوي مركب قدره 6.03٪ خلال الفترة المتوقعة.

عن طريق الإدارة

اعتماد التركيبات الموضعية كخط علاجي أول لتمكين الهيمنة القطاعية

من حيث مسار قطاع الإدارة، يتم تقسيم السوق إلى موضعي، عن طريق الفم، وغيرها.

استحوذ القطاع الموضعي على حصة السوق المهيمنة خلال الفترة المتوقعة. ترجع الحصة الغالبة إلى زيادة اعتماد هذه الأدوية بسبب المبادئ التوجيهية العلاجية التي تسمح بوصف الأدوية الموضعية على نطاق واسع لعلاج أمراض الوجه المزمنة. ويرجع ذلك إلى أن الأدوية تتمتع بتوقعات مقبولة للسلامة والتحمل. كما أن العدد الكبير من الأدوية التي وافقت عليها إدارة الغذاء والدواء الأمريكية هي تركيبات موضعية، مما يجعلها بمثابة علاج الخط الأول للوردية.

- على سبيل المثال، في سبتمبر 2023، أعلنت Mayne Pharma Group أن إحدى الشركات التابعة لها في الولايات المتحدة أبرمت اتفاقية شراء أصول للحصول على الحقوق العالمية لـ RHOFADE من شركة Novan, Inc. RHOFADE هو علاج موضعي.

ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 4.45٪ خلال الفترة المتوقعة.

حسب الفئة العمرية

معدلات تبني العلاج القوية بين البالغين لتعزيز هيمنة القطاع

على أساس الفئات العمرية، يتم تقسيم السوق إلى الأطفال والبالغين.

استحوذ قطاع البالغين على أكبر حصة في السوق خلال الفترة المتوقعة. يمثل قطاع البالغين الحصة السوقية المهيمنة حيث يتم الإشارة إلى عدد هائل من الأدوية للتركيبة السكانية للبالغين. بالإضافة إلى ذلك، تركز العديد من التجارب السريرية المحورية على المرضى البالغين، كما أن الوردية لدى الأطفال نادرة وغالبًا ما تفتقر إلى وجود المنتجات المعتمدة.

- على سبيل المثال، تمت الموافقة على أدوية الوردية الرئيسية للبالغين فقط، والتي تشمل عقار إمروسي (مينوسيكلين هيدروكلوريد) كبسولات ممتدة المفعول، 40 ملغ، من بين أدوية أخرى.

من المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب قدره 9.58٪ خلال الفترة المتوقعة.

بواسطة قناة التوزيع

تكرار شراء الأدوية الموصوفة يؤدي إلى سيطرة مخازن الأدوية وصيدليات البيع بالتجزئة على السوق

من حيث قناة التوزيع، يتم تقسيم السوق إلى صيدليات المستشفيات ومخازن الأدوية وصيدليات البيع بالتجزئة وصيدليات الإنترنت.

استحوذت متاجر الأدوية وصيدليات البيع بالتجزئة على أكبر حصة في السوق العالمية. تمتلك متاجر الأدوية وصيدليات البيع بالتجزئة نسبة كبيرة من القيمة السوقية لأن الوردية هي حالة تتم إدارتها بشكل رئيسي في العيادات الخارجية وتتطلب إعادة صرف الوصفات الطبية على مدى فترة طويلة. علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 73.78% في عام 2026.

- على سبيل المثال، في نوفمبر 2025، واحدة من أكبر الشركات في الهندصيدليةحددت سلاسل صيدليات أبولو خططها لفتح متجرين يوميًا ضمن شبكتها من الصيدليات، على مدى السنوات الخمس المقبلة. وهذا يدل على بصمة هذا القطاع في أحد الأسواق الرئيسية على مستوى العالم.

علاوة على ذلك، من المتوقع أن ينمو قطاع صيدليات الإنترنت بمعدل نمو سنوي مركب يبلغ 9.67% خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق أدوية الوردية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Rosacea Drugs Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024، بقيمة 0.77 مليار دولار أمريكي، وحافظت أيضًا على الحصة الرائدة في عام 2025، بقيمة 0.81 مليار دولار أمريكي. من المتوقع أن ينمو السوق في أمريكا الشمالية بشكل ملحوظ خلال الفترة المتوقعة بسبب اعتماد علاجات مبتكرة، وإطلاق علاجات متقدمة مثل Emrosi، واتجاهات موافقة الدافع القوية وأحجام التوزيع القوية للبيع بالتجزئة. تعمل هذه العوامل، إلى جانب التقدم في إرشادات العلاج والتشخيص، على دفع نمو السوق في المنطقة.

سوق أدوية الوردية في الولايات المتحدة

استنادًا إلى الهيمنة الإقليمية لأمريكا الشمالية والحصة الأكبر للولايات المتحدة داخل المنطقة، يمكن تقدير سوق الولايات المتحدة من الناحية التحليلية بحوالي 0.80 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 37.4% من مبيعات أدوية الوردية العالمية.

أوروبا

تسير أوروبا على المسار الصحيح لتسجيل معدل نمو بنسبة 2.85% في السنوات المقبلة والوصول إلى تقييم قدره 0.59 مليار دولار أمريكي بحلول عام 2026. وتشمل بعض معايير الحصة السوقية القوية للمنطقة وجود إرشادات سريرية قوية، ومسارات سداد محلية قوية، ومعدلات قوية لاعتماد العلاج.

سوق أدوية الوردية في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة في عام 2025 إلى حوالي 0.12 مليار دولار أمريكي، وهو ما يمثل حوالي 5.8٪ من الإيرادات العالمية.

سوق أدوية الوردية في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.14 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 6.9% من المبيعات العالمية.

آسيا والمحيط الهادئ

وصلت قيمة سوق آسيا والمحيط الهادئ إلى 0.50 مليار دولار أمريكي في عام 2025 وحصلت على مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، بلغت قيمة الهند والصين 0.06 مليار دولار أمريكي و0.15 مليار دولار أمريكي على التوالي في عام 2025.

سوق أدوية الوردية في اليابان

بلغت قيمة سوق اليابان في عام 2025 حوالي 0.09 مليار دولار أمريكي، وهو ما يمثل حوالي 4.6٪ من الإيرادات العالمية. تتمتع اليابان بحصة كبيرة في السوق العالمية بسبب الموافقات القوية التي حصلت عليها البلاد على الأدوية المحلية لهذا المرض إلى جانب المبادئ التوجيهية العلاجية المعمول بها.

سوق أدوية الوردية في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تبلغ إيرادات عام 2025 حوالي 0.15 مليار دولار أمريكي، وهو ما يمثل حوالي 7.5٪ من المبيعات العالمية.

سوق أدوية الوردية في الهند

وقدرت قيمة سوق الهند في عام 2025 بنحو 0.06 مليار دولار أمريكي، وهو ما يمثل حوالي 2.7٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا معدلات نمو إيجابية مطردة في مساحة السوق هذه خلال الفترة المتوقعة. وصلت قيمة سوق أمريكا اللاتينية إلى 0.09 مليار دولار أمريكي في عام 2025. إن زيادة الوصول إلى الأدوية الجديدة بسبب القطاع الخاص التنافسي، إلى جانب العدد الكبير من المرضى، يدفع نمو السوق في هذه المناطق.

سوق أدوية الوردية في دول مجلس التعاون الخليجي

ومن المتوقع أن تصل قيمة دول مجلس التعاون الخليجي إلى 0.03 مليار دولار أمريكي في عام 2025.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

اتساع محفظة المنتجات القوية إلى جانب الوصول الجغرافي المتنوع لتمكين هيمنة اللاعبين الرئيسيين

يتكون سوق أدوية الوردية العالمية من هيكل تنافسي شبه مجزأ، بما في ذلك الشركات الرئيسية مثل GALDERMA وJourney Medical Corporation وMayne Pharma Group Limited. ترجع الحصة الكبيرة من إيرادات الشركة التي تمثلها هذه الشركات إلى وجود مجموعة منتجات راسخة، وإمكانية وصول قوية للدافعين، وبصمة عالمية قوية. علاوة على ذلك، يشارك هؤلاء اللاعبون أيضًا في العديد من مبادرات التجارب السريرية للموافقة على الأدوية المبتكرة.

- على سبيل المثال، في سبتمبر 2025، قدمت GALDERMA تحديثات من محفظتها في المؤتمر الرابع والثلاثينذمؤتمر الأكاديمية الأوروبية للأمراض الجلدية والتناسلية (EADV)، والذي شمل الأمراض الجلدية مثل البشرة الحساسة، والحكة العقدية، والتهاب الجلد التأتبي. كما قدمت الشركة بيانات حول تقييم الاختلافات الرئيسية بين البشرة الحساسة والوردية.

وتشمل الشركات الكبرى الأخرى الموجودة في السوق العالمية شركة Sol-Gel Technologies Ltd.، وBayer AG، وSanofi وغيرها. تمتلك هذه الشركات أدوية الوردية ذات العلامات التجارية الرئيسية في محفظة منتجاتها وموافقات تنظيمية قوية تدعم حصتها السوقية القوية خلال الفترة المتوقعة.

قائمة بالشركات الرئيسية في سوق أدوية الوردية المذكورة في التقرير:

- جالديرما (سويسرا)

- شركة جورني ميديكال كوربوريشن (الولايات المتحدة)

- مجموعة ماين فارما المحدودة (أستراليا)

- شركة سول-جل تكنولوجيز المحدودة (إسرائيل)

- باير ايه جي(ألمانيا)

- سانوفي (فرنسا)

- تيفا للصناعات الدوائية المحدودة (إسرائيل)

- جلينمارك للأدوية المحدودة. (الهند)

- باداجيس (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يوليو 2025:أعلنت شركة أوروبيندو فارما المحدودة عن حصولها على الموافقة النهائية لتطبيق الدواء الجديد المختصر (ANDA) لكريم ميترونيدازول الموضعي بنسبة 0.75%.

- أبريل 2024:أعلنت شركة Lupine المحدودة عن إطلاق أول نسخة عامة من Oracea (كبسولات دوكسيسيكلين، 40 ملغ) في الولايات المتحدة، بعد حصولها على موافقة إدارة الغذاء والدواء الأمريكية.

- مايو 2023:أعلنت شركة Reddy's Laboratories Ltd. عن طرح كبسولات دوكسيسيكلين 40 ملجم في السوق الأمريكية، بعد حصولها على موافقة إدارة الغذاء والدواء الأمريكية.

- أبريل 2023:أعلنت شركة Zydus Lifesciences المحدودة عن حصولها على الموافقة النهائية من هيئة الغذاء والدواء الأمريكية لتصنيع وتسويق كريم ميترونيدازول الموضعي بنسبة 0.75%.

- فبراير 2023:أعلنت شركة Cosette Pharmaceuticals عن موافقة إدارة الغذاء والدواء الأمريكية على عقار Metronidazole USP 1% وإطلاقه.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2019-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.21% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب فئة الدواء ونوع المرض وطريق الإدارة والفئة العمرية وقناة التوزيع والمنطقة |

|

بواسطة فئة المخدرات |

· عوامل مضادة للالتهابات · المضادات الحيوية المضادة للالتهابات · عوامل مضادة للعدوى · عوامل مضادة للطفيليات · عوامل فعالة في الأوعية الدموية · آحرون |

|

حسب نوع المرض |

· الوردية الحمامية العقدية المتوسعة · الوردية الحطاطية البثرية · الوردية Phymatous · العد الوردي العيني · آحرون |

|

عن طريق الإدارة |

· موضوعي · شفوي · آحرون |

|

حسب الفئة العمرية |

· طب الأطفال · الكبار |

|

بواسطة قناة التوزيع |

· صيدليات المستشفيات · مخازن الأدوية وصيدليات البيع بالتجزئة · صيدليات الإنترنت |

|

حسب المنطقة |

· أمريكا الشمالية (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد) o الولايات المتحدة o كندا · أوروبا (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) o ألمانيا س المملكة المتحدة o فرنسا o إسبانيا o إيطاليا o الدول الاسكندنافية o بقية أوروبا · منطقة آسيا والمحيط الهادئ (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) o الصين o اليابان o الهند o أستراليا o جنوب شرق آسيا o بقية دول آسيا والمحيط الهادئ · أمريكا اللاتينية (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) o البرازيل o المكسيك o بقية أمريكا اللاتينية · الشرق الأوسط وأفريقيا (حسب فئة الأدوية، ونوع المرض، وطريق الإدارة، والفئة العمرية، وقناة التوزيع، والبلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي o جنوب أفريقيا o بقية دول الشرق الأوسط وأفريقيا |

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 2.03 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 3.21 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 0.81 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 5.21٪ خلال الفترة المتوقعة 2026-2034.

حسب فئة الأدوية، من المتوقع أن يتصدر قطاع العوامل المضادة للعدوى السوق.

إن إطلاق المنتجات المبتكرة وتوسيع قاعدة المرضى إلى جانب تحسين الوعي بالوردية هو ما يدفع التوسع في السوق.

تعد شركة GALDERMA وJourney Medical Corporation وMayne Pharma Group Limited من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة