حجم سوق المواد الكيميائية لمعالجة المطاط، وحصته وتحليل الصناعة، حسب نوع المنتج (مضادات التحلل، والمسرعات، وعوامل الفلكنة، وغيرها)، حسب الاستخدام النهائي (الإطارات، والسيارات غير الإطارات، والسلع المطاطية الصناعية، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المواد الكيميائية لمعالجة المطاط والتوقعات المستقبلية

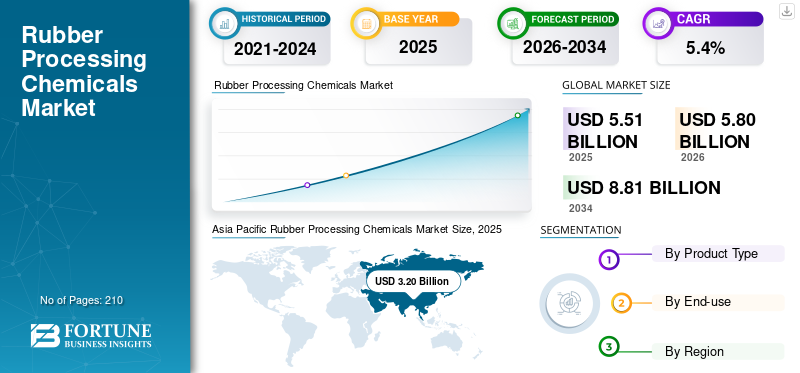

بلغ حجم سوق المواد الكيميائية العالمية لمعالجة المطاط 5.51 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 5.80 مليار دولار أمريكي في عام 2026 إلى 8.81 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.4٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق المواد الكيميائية لمعالجة المطاط بحصة سوقية بلغت 58.07٪ في عام 2025.

المواد الكيميائية لمعالجة المطاط (RPCs) هي إضافات متخصصة يتم دمجها أثناء تركيب المطاط والفلكنة لتعزيز قابلية المعالجة والمتانة وخصائص الأداء لمنتجات المطاط الطبيعي والصناعي. وهي تشمل مضادات التحلل، والمسرعات، وعوامل الفلكنة، ومساعدات المعالجة التي تعمل على تحسين المرونة، ومقاومة الشيخوخة، واستقرار الحرارة، وكفاءة المعالجة. تعتبر RPCs ضرورية في تحويل المطاط الخام إلى مواد عالية الأداء تستخدم في الإطارات،مكونات السيارات، والسلع المطاطية الصناعية. المحرك الرئيسي للطلب هو إنتاج الإطارات العالمية، وخاصة سوق الإطارات البديلة وزيادة اعتماد السيارات الكهربائية، الأمر الذي يتطلب تركيبات مطاطية متقدمة ذات متانة فائقة، ومقاومة أقل للدوران، وأداء بيئي محسن. تعد شركات LANXESS وBASF وNOCIL Limited وShandong Yanggu Huatai Chemical من اللاعبين الرئيسيين العاملين في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق المواد الكيميائية لمعالجة المطاط

- حجم السوق عام 2025: 5.51 مليار دولار أمريكي

- حجم السوق عام 2026: 5.80 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 8.81 مليار دولار أمريكي

- معدل النمو السنوي المركب: 5.4% من 2026 إلى 2034

- وسيطرت منطقة آسيا والمحيط الهادئ على السوق بحصة بلغت 58.07% في عام 2025.

- من المتوقع أن ينمو قطاع مضادات التحلل بمعدل نمو سنوي مركب يبلغ 5.8%.

- ومن المتوقع أن ينمو قطاع السلع المطاطية الصناعية بمعدل نمو سنوي مركب قدره 5.1%.

آسيا والمحيط الهادئ

3.03 مليار دولار أمريكي في عام 2025. تعمل القدرة القوية على تصنيع الإطارات في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية على زيادة الطلب الإقليمي.

أمريكا الشمالية

1.11 مليار دولار أمريكي في عام 2025. يدعم الطلب على الإطارات البديلة ومساحة كبيرة للمركبات النمو المطرد للسوق.

أوروبا

حصة سوقية تبلغ 20.04% في عام 2025. يعمل تصنيع الإطارات المتميزة والمعايير التنظيمية الصارمة على دعم الطلب.

نحن.

0.73 مليار دولار أمريكي في عام 2025. يدعم الطلب على الإطارات البديلة وتصنيع السيارات نمو السوق.

اليابان

0.28 مليار دولار أمريكي في عام 2025. الطلب مدفوع بالتصنيع المتقدم للإطارات وإنتاج السيارات.

اقرأ المزيد

اتجاهات سوق المواد الكيميائية لمعالجة المطاط

يؤدي التوسع في السيارات الكهربائية إلى إعادة صياغة الإضافات المطاطية عالية الأداء

يؤدي الارتفاع السريع للسيارات الكهربائية (EVs) إلى إعادة تشكيل متطلبات مركبات المطاط، مما يزيد الطلب على تركيبات RPC المتقدمة. تتطلب إطارات السيارات الكهربائية مقاومة أقل للدوران، ومتانة أعلى لعزم الدوران، وتقليل الضوضاء، وتحسين الاستقرار الحراري، مما يؤدي إلى زيادة استخدام مضادات التحلل عالية الأداء، والمسرعات المحسنة، ومساعدات المعالجة المتخصصة. بالإضافة إلى ذلك، تعمل ضغوط الاستدامة على تسريع تطوير البدائل منخفضة السمية والمتوافقة مع البيئة، وخاصة مضادات الأوزون التقليدية القائمة على PPD. يستثمر المصنعون في إعادة التركيب، والكيمياء الصديقة للبيئة، والأنظمة المضافة المتوافقة مع السيليكا. ويعمل هذا التحول تدريجياً على نقل مراكز المشتريات الإقليمية من المشتريات القائمة على السلع الأساسية إلى الطلب القائم على المواصفات، وخاصة في آسيا وأوروبا.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التوسع العالمي في المركبات النشطة يدعم الطلب على استبدال الإطارات الهيكليةقيادة نمو السوق

المحرك الرئيسي لنمو سوق المواد الكيميائية لمعالجة المطاط هو الإنتاج العالمي للإطارات، وخاصة دورة استبدال الإطارات. مع توسع استخدام المركبات عالميًا، خاصة في منطقة آسيا والمحيط الهادئ، يضمن الطلب الثابت على الاستبدال استهلاكًا أساسيًا مرنًا للمسرعات ومضادات التحلل وعوامل الفلكنة. وحتى أثناء فترات التباطؤ الاقتصادي، فإن الطلب على الإطارات البديلة يوفر الاستقرار الهيكلي. النمو فيالمركبات التجاريةويدعم النشاط اللوجستي وعمليات التعدين والإنفاق على البنية التحتية إنتاج الإطارات الصناعية والسلع المطاطية. وتواصل الأسواق الناشئة مثل جنوب شرق آسيا إضافة مركبات جديدة إلى الطريق، مما يحافظ على نمو استهلاك المواد الكيميائية المطاطية على المدى الطويل بشكل مستقل عن تقلبات إنتاج السيارات على المدى القصير.

قيود السوق

إن التدقيق البيئي لمشتقات 6PPD يقيد نمو سوق المنتجات التقليدية

إن زيادة التدقيق التنظيمي والبيئي، لا سيما المحيط بـ 6PPD ومنتجه التحويلي 6PPD-quinone، يشكل قيدًا هيكليًا على الصناعة. وقد دفعت النتائج العلمية التي تربط الجريان السطحي من تآكل الإطارات إلى السمية المائية إلى إجراء تقييمات تنظيمية في أمريكا الشمالية وأوروبا. وقد أدى ذلك إلى عدم اليقين بشأن الطلب طويل الأجل على مضادات الأوزون التقليدية القائمة على PPD، والتي تمثل حصة كبيرة من حجم RPC. قد تؤدي تكاليف إعادة الصياغة ومتطلبات الامتثال والمخاطر المحتملة لاستبدال المنتج إلى الضغط على الهوامش وزيادة نفقات البحث والتطوير. على الرغم من عدم وجود حظر واسع النطاق على مستوى العالم، إلا أن التطورات التنظيمية يمكن أن تعطل محافظ المنتجات القائمة في الأسواق المتقدمة.

فرص السوق

التحول نحو الإضافات المستدامة والحيوية يخلق طريقًا متميزًا للنمو

يمثل التحول نحو المواد المستدامة فرصة مفيدة لمصنعي المواد الكيميائية لمعالجة المطاط. يلتزم منتجو الإطارات ومصنعو المعدات الأصلية بشكل متزايد بتخفيض آثار الكربون ومصادر المواد الأكثر مراعاة للبيئة، وتشجيع تطوير زيوت المعالجة الحيوية، والمواد المضافة منخفضة PAH، ومضادات التحلل الأكثر أمانًا بيئيًا. تتطلب تقنيات الإطارات الخضراء وأنظمة المداس المعتمدة على السيليكا وأنظمة المعالجة الموفرة للطاقة حزمًا إضافية متخصصة. الشركات التي تستثمر في البدائل المتوافقة ومنخفضة السمية والمنتجات المتوافقة مع الاقتصاد الدائري قد تحصل على أسعار متميزة وعقود طويلة الأجل. تعمل الأطر التنظيمية الناشئة أيضًا على خلق مزايا المحرك الأول للمبتكرين القادرين على تقديم الأداء دون التنازل عن البيئة.

تحديات السوق

تقلبات المواد الخام والتعرض للسلع تشكل تحديًا لاستقرار الهامش

لا يزال إنتاج المواد الكيميائية لمعالجة المطاط يعتمد بشكل كبير على المواد الأولية البتروكيماوية مثل البنزين والأنيلين والكبريت والمشتقات العطرية. يمكن أن تؤثر التقلبات في النفط الخام وأسعار الطاقة وسلاسل التوريد للمواد الكيميائية بشكل كبير على تكاليف الإنتاج وهوامش الربح. وقد سلطت أزمة الطاقة في عام 2022 الضوء على مدى ضعف المنتجين الأوروبيين أمام ارتفاع التكاليف، في حين أدت المزايا الصينية إلى تكثيف المنافسة التسعيرية على مستوى العالم. وبما أن أجزاء كبيرة من السوق لا تزال شبه سلعة بطبيعتها، فإن الشركات المصنعة غالبا ما تواجه قوة تسعير محدودة أثناء تضخم المواد الخام. لا تزال إدارة مخاطر المشتريات، وتحسين سلاسل التوريد، وموازنة آثار الإنتاج الإقليمية تمثل تحديات استراتيجية مستمرة.

تحليل التجزئة

حسب نوع المنتج

ارتفاع إنتاج الإطارات وتحسين كفاءة المعالجة لدفع نمو قطاع المسرعات

بناءً على نوع المنتج، يتم تقسيم السوق إلى مضادات التحلل والمسرعات وعوامل الفلكنة وغيرها.

من المتوقع أن يحتفظ قطاع المسرعات بالحصة السوقية المهيمنة خلال فترة التنبؤ. المحرك الأساسي للمسرعات هو النمو المستدام في الإنتاج العالمي للإطارات إلى جانب حاجة الشركات المصنعة لتحسين كفاءة المعالجة. تؤثر المسرعات بشكل مباشر على سرعة الفلكنة، وكثافة الوصلات المتقاطعة، وإنتاجية الإنتاج، مما يجعلها ضرورية لتصنيع الإطارات بكميات كبيرة. نظرًا لأن مصانع الإطارات تتبع دورات معالجة أقصر، فقد تم تحسين السلامة من الاحتراق، وتحسين الأداء الميكانيكي، خاصة بالنسبة للإطارات الشعاعية والقطريةإطارات المركبات الكهربائية، يزداد الطلب على أنظمة السلفيناميد المتقدمة وأنظمة التسريع المتخصصة. بالإضافة إلى ذلك، يؤدي توسيع سعة الإطارات في منطقة آسيا والمحيط الهادئ إلى زيادة استهلاك المسرع الأساسي.

الدافع الرئيسي للطلب على مضادات التحلل هو التركيز المتزايد على المتانة ومقاومة الحرارة وعمر الخدمة الطويل في تركيبات الإطارات الحديثة، وخاصة للسيارات الكهربائية. تولد المركبات الكهربائية عزم دوران أعلى وضغط حمل أثقل، مما يزيد من الحاجة إلى حماية معززة ضد الأوزون والأكسدة والتدهور الحراري. تعتبر مضادات التحلل، وخاصة المواد الكيميائية المعتمدة على PPD، ضرورية للحفاظ على السلامة الهيكلية في ظل هذه الظروف. مع توسع استخدام المركبات عالميًا وتشديد معايير الأداء، تعمل الشركات المصنعة للإطارات على زيادة الكثافة المضافة، مما يجعل مضادات التحلل هي القطاع الأسرع نموًا.

من المتوقع أن يرتفع قطاع مضادات التحلل بمعدل نمو سنوي مركب قدره 5.8٪ خلال الفترة المتوقعة.

حسب الاستخدام النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

ارتفاع عدد المركبات على الطرق والطلب على الاستبدال للحفاظ على النمو في قطاع الإطارات

واستنادًا إلى قطاع الاستخدام النهائي، يشمل السوق العالمي الإطارات، والسيارات غير الإطارات، والسلع المطاطية الصناعية، وغيرها.

من المتوقع أن يحتفظ قطاع الإطارات بالحصة السوقية المهيمنة في سوق المواد الكيميائية لمعالجة المطاط خلال فترة التنبؤ. المحرك الرئيسي لـ RPCs في قطاع الإطارات هو الزيادة المطردة في عدد المركبات على الطريق، مما يدعم الطلب المتكرر على استبدال الإطارات. على عكس إنتاج المركبات الجديدة، توفر دورات الاستبدال الاستقرار حيث تحتاج الإطارات إلى استبدال دوري بغض النظر عن الظروف الاقتصادية. بالإضافة إلى ذلك، يؤدي الاعتماد المتزايد على السيارات الكهربائية ومعايير الأداء الأكثر صرامة إلى زيادة التعقيد المركب، مما يزيد من الكثافة المضافة لكل إطار. يؤدي النمو في النقل التجاري والخدمات اللوجستية والبنية التحتية إلى تعزيز الطلب على إطارات الشاحنات والطرق الوعرة، مما يعزز الإطارات باعتبارها قطاع استهلاك RPC المهيمن على مستوى العالم.

الطلب على RPCs في السلع المطاطية الصناعية مدفوع في المقام الأول بتوسع البنية التحتية وعمليات التعدين والنشاط الصناعي الثقيل. تتطلب التطبيقات مثل سيور النقل والخراطيم الصناعية والأختام والبطانات مركبات مطاطية متينة قادرة على تحمل التآكل والحرارة والتعرض للمواد الكيميائية. تعمل الاقتصادات الناشئة على زيادة الاستثمارات في البناء واستخراج الموارد، مما يدعم بشكل مباشر إنتاج المطاط الصناعي. ومع توسع هذه القطاعات، يتبع ذلك الطلب المستمر على المسرعات، ومضادات التحلل، وعوامل الفلكنة، مما يجعل السلع المطاطية الصناعية ثاني أسرع قطاعات الاستخدام النهائي نموًا.

من المتوقع أن يرتفع قطاع السلع المطاطية الصناعية بمعدل نمو سنوي مركب قدره 5.1٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المواد الكيميائية لمعالجة المطاط

حسب المنطقة، يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

كان سوق آسيا والمحيط الهادئ هو الأكبر في عام 2025. وفي منطقة آسيا والمحيط الهادئ، يكون الطلب على إطارات RPCs مدفوعًا بشكل أساسي بتصنيع الإطارات، مدعومًا بمكانة المنطقة المهيمنة في إنتاج الإطارات العالمية للركاب والإطارات التجارية. وتواصل دول مثل الصين والهند واليابان وكوريا الجنوبية توسيع قدرة الإطارات المحلية والموجهة للتصدير، مما يدعم الاستهلاك القوي لمضادات التحلل والمسرعات. صناعيممحاةوتوفر السلع دعما ثانويا، وخاصة في اقتصادات التعدين والبنية التحتية الكثيفة. تنمو مكونات السيارات غير الإطارات جنبًا إلى جنب مع إنتاج المركبات، في حين تظل التطبيقات الأخرى مساهمًا هامشيًا. ويظل قطاع الإطارات بمثابة الركيزة الهيكلية لطلب السوق في جميع أنحاء المنطقة.

سوق المواد الكيميائية لمعالجة المطاط في اليابان

وبلغت قيمة سوق اليابان حوالي 0.28 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.1% من المبيعات العالمية.

سوق المواد الكيميائية لمعالجة المطاط في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث سجلت إيرادات عام 2025 حوالي 1.82 مليار دولار أمريكي، وهو ما يمثل حوالي 33.0٪ من المبيعات العالمية.

سوق المواد الكيميائية لمعالجة المطاط في الهند

وبلغت القيمة السوقية للهند حوالي 0.39 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 7.1% من المبيعات العالمية.

أمريكا الشمالية

في أمريكا الشمالية، يعد سوق الإطارات البديلة هو المحرك المهيمن للطلب على إطارات RPCs. يضمن عدد كبير من المركبات العاملة استبدال الإطارات بشكل متكرر، مما يدعم الاستهلاك المستمر للمسرعات ومضادات التحلل. تضيف مكونات السيارات غير الإطارات نموًا إضافيًا من خلال إنتاج OEM والتطبيقات المتعلقة بالكهرباء. وتساهم السلع المطاطية الصناعية المرتبطة بالطاقة والخدمات اللوجستية وأنشطة التعدين في زيادة الطلب. وفي حين أن النمو الإجمالي معتدل، فإن مرونة الطلب على الإطارات البديلة توفر الاستقرار الهيكلي للسوق الإقليمية.

سوق المواد الكيميائية لمعالجة المطاط في الولايات المتحدة

وتم تسجيل القيمة السوقية للولايات المتحدة بحوالي 0.73 مليار دولار أمريكي في عام 2025، وهو ما يمثل حوالي 13.2% من المبيعات العالمية.

أوروبا

في أوروبا، يظل تصنيع الإطارات هو المحرك الرئيسي للطلب على RPC، خاصة في قطاعات الإطارات عالية الأداء والمتوافقة مع السيارات الكهربائية. تعمل معايير المتانة والسلامة والمعايير البيئية الصارمة على زيادة الكثافة المضافة لكل إطار. توفر تطبيقات السيارات بخلاف الإطارات، مثل موانع التسرب والخراطيم، طلبًا متزايدًا، مدعومًا بتصنيع المعدات الأصلية المتقدم. تساهم السلع المطاطية الصناعية بشكل متواضع من خلال البناء والتصنيع المتخصص. في حين أن النمو الإجمالي معتدل بسبب نضج السوق، إلا أن إنتاج الإطارات المتميزة وإعادة الصياغة التنظيمية يظلان من العوامل الأساسية التي تدعم الطلب على إطارات RPC في المنطقة.

سوق المواد الكيميائية لمعالجة المطاط في المملكة المتحدة

وصلت قيمة سوق المملكة المتحدة إلى حوالي 0.11 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.0% من المبيعات العالمية.

سوق المواد الكيميائية لمعالجة المطاط في ألمانيا

وبلغت قيمة السوق الألمانية حوالي 0.28 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 5.1% من المبيعات العالمية.

أمريكا اللاتينية

وفي أمريكا اللاتينية، يظل إنتاج الإطارات هو المحرك الرئيسي للطلب على RPC. إن اندماج المكسيك في سلاسل توريد السيارات في أمريكا الشمالية يدعم النمو المطرد في الإطارات ومكونات السيارات غير الإطارات. تمثل السلع المطاطية الصناعية محركًا ثانويًا ذا معنى، مدعومًا بالتعدين والزراعة وتطوير البنية التحتية في جميع أنحاء المنطقة. وفي حين تظل التطبيقات الأخرى محدودة الحجم، فإن التوسع في نشاط التصنيع والنقل يعمل بشكل جماعي على تعزيز نمو الاستهلاك على المدى الطويل.

سوق المواد الكيميائية لمعالجة المطاط في البرازيل

وبلغ حجم سوق البرازيل حوالي 0.12 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 2.2% من المبيعات العالمية.

الشرق الأوسط وأفريقيا

في منطقة الشرق الأوسط وأفريقيا، يعد الطلب على الإطارات، خاصة للتطبيقات التجارية وتطبيقات الطرق الوعرة، بمثابة المحرك الرئيسي لاستهلاك RPC. تعمل أنشطة تطوير البنية التحتية والبناء والتعدين على زيادة الطلب على الإطارات الثقيلة والسلع المطاطية الصناعية مثل الأحزمة الناقلة والخراطيم. تساهم مكونات السيارات غير الإطارات بشكل متواضع حيثما يوجد التجميع المحلي. وفي حين أن الأحجام الإجمالية لا تزال أصغر مقارنة بالمناطق الأخرى، فإن التوسع الصناعي واحتياجات النقل المتزايدة تعمل تدريجياً على تعزيز أساسيات الطلب الإقليمي على RPC.

سوق كيماويات معالجة المطاط في المملكة العربية السعودية

وبلغت القيمة السوقية للمملكة العربية السعودية حوالي 0.06 مليار دولار أمريكي في عام 2025، أي ما يعادل حوالي 1.1% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي التوسع المتزايد في القدرات في آسيا إلى تكثيف المنافسة وتعزيز القيادة من خلال النطاق والتكامل

إن صناعة المواد الكيميائية العالمية لمعالجة المطاط موحدة جزئيًا وذات تكلفة تنافسية عالية، مدعومة بقدرات تصنيع قوية في آسيا والتكامل عبر سلاسل قيمة الأنيلين والبتروكيماويات. تتأثر المنافسة في السوق إلى حد كبير بعوامل مثل حجم الإنتاج والمواد الخامحمايةوالامتثال التنظيمي واتفاقيات التوريد طويلة الأجل مع الشركات المصنعة للإطارات. ويمارس المنتجون الصينيون ضغوطاً على الأسعار على مستوى العالم، في حين تتنافس الشركات الأوروبية واليابانية على الدرجات المتخصصة والتمييز في الأداء. يؤدي التدقيق البيئي حول بعض مضادات التحلل إلى إعادة تشكيل المحافظ وزيادة كثافة البحث والتطوير. ومن بين اللاعبين الرئيسيين العالميين LANXESS، وBASF، وNOCIL Limited، وShandong Yanggu Huatai Chemical، والتي تعمل بشكل جماعي على تحفيز المنتجين العالميين في ديناميكيات العرض ومعايير التسعير.

قائمة الشركات الكيميائية الرئيسية لمعالجة المطاط

- باسف(ألمانيا)

- شركة أكروكم (الولايات المتحدة)

- أركيما(فرنسا)

- بيهن ماير (ألمانيا)

- فينورتشيم(الهند)

- لانكسيس (ألمانيا)

- نوسيل المحدودة (الهند)

- مجموعة PMC، Inc. (الولايات المتحدة)

- شركة سوميتومو كيميكال المحدودة (اليابان)

- شركة شاندونغ يانغغو هواتاي الكيميائية المحدودة (الصين)

تغطية التقرير

يقدم تقرير السوق العالمية تحليلاً مفصلاً للسوق. ويركز على الجوانب الرئيسية مثل الملفات التعريفية للشركات الرائدة وأنواع المنتجات والاستخدامات النهائية الرائدة للمنتج. وإلى جانب ذلك، فهو يقدم نظرة ثاقبة لتحليل اتجاهات السوق الرئيسية ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فهو يشمل العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| الفترة التاريخية | 2021-2024 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| وحدة | الحجم (كيلوتون)؛ القيمة (مليار دولار أمريكي) |

| معدل النمو | معدل نمو سنوي مركب 5.4% خلال الأعوام 2026-2034 |

| التقسيم | حسب نوع المنتج والاستخدام النهائي والمنطقة |

| حسب نوع المنتج |

|

| حسب الاستخدام النهائي |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 5.51 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يسجل تقييمًا قدره 8.81 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 3.20 مليار دولار أمريكي.

بتسجيل معدل نمو سنوي مركب قدره 5.4٪، سيظهر السوق نموًا مطردًا خلال الفترة المتوقعة.

من المتوقع أن يقود قطاع الاستخدام النهائي للإطارات هذا السوق خلال فترة التنبؤ.

ويدعم النمو العالمي للمركبات النشطة الطلب الهيكلي على استبدال الإطارات، مما يدفع نمو السوق جنبًا إلى جنب.

تعد شركات LANXESS وBASF وNOCIL Limited وShandong Yanggu Huatai Chemical من اللاعبين الرئيسيين العاملين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق من حيث الحصة في عام 2025.

إن التحول نحو الإضافات المستدامة والحيوية يخلق وسيلة نمو متميزة ومن المتوقع أن يؤدي إلى اعتماد أوسع.

- 2021-2034

- 2025

- 2021-2024

- 210

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة