SATCOM المتحرك حجم السوق والمشاركة وتحليل الصناعة، حسب المنصة (البرية والمحمولة جواً والبحري)، حسب نطاق التردد (نطاق Ku، ونطاق Ka، وX Band، وL Band، وC Band، وغيرها)، حسب المكونات (الأجهزة والبرامج والخدمات)، حسب التطبيق (القيادة والتحكم (C2)، والاستخبارات والمراقبة والاستطلاع (ISR)، والتوعية الظرفية ودعم الملاحة، والاستجابة للكوارث، والعمليات عن بعد والأصول المراقبة والتنقل التجاري والاتصال أثناء النقل)، حسب المستخدم النهائي (الحكومة والدفاع، والمؤسسات التجارية، ووكالات الاستجابة للطوارئ)، والتنبؤات الإقليمية، 2026-2034

SATCOM في حجم السوق المتحرك والتوقعات المستقبلية

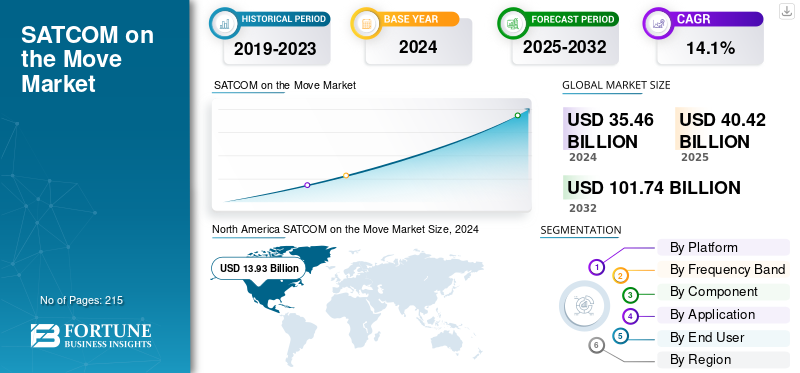

تم تقييم حجم سوق SATCOM on the Move العالمي بالدولار الأمريكي40.4مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي46.1مليار دولار في عام 2026125.30مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره13.30٪ خلال فترة التوقعات.سيطرت أمريكا الشمالية على سوق الاتصالات عبر الأقمار الصناعية (Satcom) بحصة سوقية بلغت 39.20٪ في عام 2025.

يشير SATCOM on the Move (SOTM) إلى أنظمة الاتصالات عبر الأقمار الصناعية المصممة لتوفير اتصال مستمر واسع النطاق للمستخدمين والمنصات المتحركة مثل الطائرات والسفن البحرية والمركبات الأرضية والأنظمة غير المأهولة. تدمج هذه الأنظمة هوائيات وأجهزة مودم وآليات تتبع متقدمة تحافظ على روابط مستقرة مع الأقمار الصناعية حتى أثناء الحركة عالية السرعة أو الديناميكية عبر التضاريس والمجالات الجوية.

تعمل وكالات الدفاع الحكومية والجهات التنظيمية الفضائية، بما في ذلك وزارة الدفاع الأمريكية (DoD)، ووكالة الفضاء الأوروبية (ESA)، ومنظمة حلف شمال الأطلسي (NATO)، على وضع معايير التشغيل البيني، وسياسات تنسيق الترددات، الأمن السيبراني أطر اتصالات الأقمار الصناعية الآمنة. تضمن هذه المبادرات التنظيمية المرونة والموثوقية التشغيلية للدفاع والجيش، والاستجابة لحالات الطوارئ، وتطبيقات المهام الحرجة.

يقود اللاعبون الرائدون في الصناعة مثل Viasat Inc. وThales Group وL3Harris Technologies وCollins Aerospace وHoneywell Aerospace تطوير محطات SOTM مدمجة وعالية الإنتاجية وبنيات SATCOM الهجينة التي تتكامل مع مجموعات الجيل التالي مثل Starlink وOneWeb وSES O3b mPOWER. وبالتوازي مع ذلك، يعمل مشغلو الأقمار الصناعية، بما في ذلك Intelsat وEutelsat Group وIridium Communications، على توسيع التغطية المتنقلة وقدرة عرض النطاق الترددي لدعم القيادة والتحكم ونقل البيانات في الوقت الفعلي لكل من المنصات الدفاعية والتجارية. يعمل تقارب شبكات الأقمار الصناعية ذات السعة العالية مع إدارة الشبكات المعتمدة على الذكاء الاصطناعي وبروتوكولات الاتصال ذات زمن الوصول المنخفض على تسريع تطور قدرات SATCOM on the Move.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

SATCOM on the Move السوق الوجبات السريعة الرئيسية

- حجم السوق عام 2025: 40.4 مليار دولار أمريكي

- حجم السوق عام 2026: 46.1 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 125.30 مليار دولار أمريكي

- معدل النمو السنوي المركب: 13.30% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق SATCOM on the Move بحصة قدرها 39.20% في عام 2025.

- ومن المتوقع أن يهيمن قطاع الأراضي على السوق بحصة قدرها 50.08% في عام 2026.

- من المتوقع أن يهيمن قطاع الأجهزة على السوق بحصة قدرها 52.61% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة سوقية تبلغ 39.20% في عام 2025، بقيمة 15.86 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 18.06 مليار دولار أمريكي في عام 2026.

أوروبا

وشكلت أوروبا 19.80% من الإيرادات العالمية في عام 2025، لتصل إلى 8 مليارات دولار أمريكي، ومن المتوقع أن تنمو إلى 9.1 مليار دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بمبلغ 10.3 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 25.50٪، ومن المتوقع أن تصل إلى 11.9 مليار دولار أمريكي في عام 2026.

نحن.

تستمر برامج التحديث الدفاعية القوية في الولايات المتحدة والاعتماد المتزايد لأنظمة الاتصالات عبر الأقمار الصناعية المتنقلة في دعم نمو السوق.

اليابان

اليابان تؤدي الاستثمارات المتزايدة في البنية التحتية المتقدمة للاتصالات والاتصال البحري إلى زيادة الطلب على حلول SATCOM on the Move.

اقرأ المزيد

ديناميكيات السوق

محركات السوق:

الطلب المتزايد على الاتصال الفوري والمهم للمهام لدفع نمو السوق

تعد الحاجة المتزايدة للاتصالات عالية السرعة دون انقطاع عبر منصات النقل الدفاعية والطوارئ والتنقل التجاري محركًا رئيسيًا لسوق SATCOM on the Move. تعتمد القوات المسلحة والمستجيبون الأوائل ومشغلو الخدمات اللوجستية بشكل متزايد على الوعي الظرفي وقدرات القيادة في الوقت الفعلي التي تتطلب اتصالاً مستمرًا واسع النطاق حتى في المناطق النائية أو المتنازع عليها. يؤدي نشر مجموعات جديدة من المدار الأرضي المنخفض (LEO) والأقمار الصناعية عالية الإنتاجية (HTS) إلى تمكين الاتصالات المرنة ذات الكمون المنخفض، مما يعزز عرض القيمة لأنظمة SOTM للعمليات الحديثة. علاوة على ذلك، هناك زيادة في التوسع في اتصال 5G دون انقطاع للمنصات المتنقلة مثل الطائرات والسفن والمركبات من خلال روابط LEO ذات زمن الوصول المنخفض.

- في ديسمبر 2024، حققت وكالة الفضاء الأوروبية وتيليسات أول اتصال مباشر بشبكة 5G غير الأرضية (NTN) في العالم مع قمر صناعي ذو مدار أرضي منخفض باستخدام نطاق Ka، مما يدل على الاتصال المحمول في الوقت الفعلي عبر الفضاء. يتيح هذا التطوير الوصول الموحد إلى شبكة الجيل الخامس عبر الأقمار الصناعية لتطبيقات مثل الرعاية الصحية عن بعدوالنقل الذاتي والنطاق العريض على متن الطائرة.

قيود السوق:

ارتفاع تكلفة النظام وتعقيد التكامل، مما يحد من اعتماد SATCOM على نطاق واسع أثناء التنقل

على الرغم من الاعتماد المتزايد، فإن الاستثمار الأولي المرتفع المرتبط بمحطات SOTM والهوائيات المتقدمة وعرض النطاق الترددي عبر الأقمار الصناعية يظل عائقًا رئيسيًا. غالبًا ما يتضمن دمج هذه الأنظمة في هياكل مركبات متنوعة تتراوح من المركبات الأرضية المدرعة إلى المنصات البحرية والطائرات متطلبات واسعة النطاق لإصدار الشهادات والتخصيص والصيانة. يؤدي هذا التعقيد إلى زيادة تكاليف الملكية الإجمالية ويحد من الاستيعاب، خاصة بين قوات الدفاع الأصغر ومشغلي الأساطيل التجارية.

فرص السوق:

توسيع بنيات الشبكات متعددة المدارات والهجينة لخلق فرص النمو

إن ظهور بنيات متعددة المدارات تجمع بين شبكات الأقمار الصناعية LEO وMEO وGEO يمثل فرصة كبيرة للنمو. تسمح هذه الأنظمة الهجينة بالتبديل السلس بين المدارات للحفاظ على الاتصال الأمثل، مما يتيح تعزيز المرونة والتغطية العالمية. تعمل الشراكات بين مشغلي الأقمار الصناعية ومصنعي المعدات على تعزيز تطوير محطات قابلة للتشغيل البيني قادرة على الاستفادة من نطاقات التردد وأنواع الشبكات المتعددة. بالإضافة إلى ذلك، من المتوقع أن يوفر نشر محطات متقدمة متعددة المدارات تحافظ على اتصالات قوية وعالية الإنتاجية للمنصات العسكرية والدفاعية المتنقلة فرصًا كبيرة.

- على سبيل المثال، في أكتوبر 2025، ستستفيد محطة Osprey u8 من Kymeta من الهوائيات المسطحة الموجهة إلكترونيًا لتوفير اتصال سلس متعدد المدارات عبر الأقمار الصناعية GEO وMEO وLEO، مما يضمن اتصالات دون انقطاع للوحدات المتنقلة. يلبي هذا النهج متعدد المدارات حاجة الجيش الأمريكي إلى روابط أقمار صناعية مرنة ومرنة ومنخفضة الكمون في بيئات ديناميكية متحركة.

ساتكوم على اتجاهات السوق المتحركة:

يعد اعتماد تحسين الشبكة المستندة إلى الذكاء الاصطناعي وتقنيات التوأم الرقمية اتجاهًا مهمًا في السوق

أحد الاتجاهات الرئيسية التي تشكل مشهد SATCOM on the Move هو تكامل الذكاء الاصطناعي (AI) وتقنيات التوأم الرقمي لإدارة الشبكة المستقلة والصيانة التنبؤية. تتيح خوارزميات الذكاء الاصطناعي توجيه حركة المرور في الوقت الفعلي، وتكوين الحزم التكيفية، وتحسين الارتباط لتعزيز الموثوقية وكفاءة عرض النطاق الترددي. وفي الوقت نفسه، يتم استخدام عمليات المحاكاة الرقمية المزدوجة لنمذجة أداء النظام عبر تضاريس ومدارات مختلفة، مما يقلل من وقت التوقف عن العمل ويحسن دقة النشر. ويمثل هذا التحول نحو شبكات اتصالات ذكية ذاتية الإدارة خطوة محورية في تحديث الاتصالات المتنقلة العالمية الاتصالات عبر الأقمار الصناعية بنية تحتية.

تحديات السوق:

مخاطر الأمن السيبراني وتداخل الإشارات تعرقل الطلب في السوق على الأقمار الصناعية

نظرًا لأن أنظمة SOTM أصبحت أكثر تعريفًا بالبرمجيات ومتصلة بالشبكات، فإنها تواجه تعرضًا متزايدًا للهجمات الإلكترونية وتهديدات الحرب الإلكترونية. يمكن أن يؤدي التشويش والانتحال واعتراض البيانات إلى تعريض الاتصالات ذات المهام الحرجة للخطر، مما يجعل الأمن السيبراني أولوية تشغيلية. يظل ضمان التشفير الشامل وآليات مكافحة التشويش والمصادقة الآمنة تحديًا مستمرًا يتطلب ابتكارًا تكنولوجيًا مستمرًا وتنسيقًا تنظيميًا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

بواسطة منصة

يؤدي النشر المكثف لأنظمة الاتصالات التكتيكية البرية إلى تعزيز الهيمنة القطاعية

على أساس المنصة، يتم تصنيف السوق إلى بري، جوي، وبحري.

استحوذ القطاع الأرضي على الحصة الأكبر من السوق في عام 2024، مدفوعًا بالاستخدام المكثف لأنظمة الاتصالات عبر الأقمار الصناعية المتنقلة في المركبات الأرضية الدفاعية والأساطيل المدرعة ومراكز القيادة. تقوم قوات الدفاع عبر الاقتصادات الكبرى بدمج محطات SATCOM القوية والهوائيات الموجهة إلكترونيًا على المركبات لضمان القيادة والتحكم وتبادل البيانات دون انقطاع في بيئات تشغيلية ديناميكية. ومن المتوقع أن يهيمن قطاع الأراضي على السوق بحصة قدرها 50.08% في عام 2026.

- على سبيل المثال، في يونيو 2025، حصلت شركة L3Harris Technologies على عقد بتكلفة ثابتة بقيمة 487.3 مليون دولار أمريكي من وزارة الدفاع الأمريكية لتحديث محطات المؤسسة لمنصات الهاتف المحمول بما في ذلك المستودعات والدعم الهندسي على مدى خمس سنوات حتى عام 2030.

ومن المتوقع أن يشهد القطاع البحري نموًا كبيرًا، مدعومًا بتكامل أنظمة SATCOM عبر الأساطيل البحرية والسفن التجارية ومنصات الطاقة البحرية. ويساهم التوسع في استخدام النطاق العريض البحري عالي السرعة وشبكات الاتصالات البحرية الآمنة في هذا النمو.

- وفي أغسطس 2024، حصلت شركة Orbit Communication Systems على عقود متعددة تزيد قيمتها عن 36 مليون دولار أمريكي، لتزويد أنظمة اتصالات ساتلية متقدمة للمنصات العسكرية البحرية والمحمولة جواً على مستوى العالم.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تحتل Ku-Band مكانة رائدة بسبب تغطيتها الواسعة وأسعارها المعقولة

استنادًا إلى نطاق التردد، يتم تقسيم السوق إلى نطاق L، ونطاق C، ونطاق Ku، ونطاق Ka، ونطاق X، وغيرها.

استحوذ قطاع Ku-band على الحصة الأكبر في عام 2024، وذلك بفضل نظامه البيئي الراسخ، والتغطية الواسعة، وقدرات النطاق الترددي الفعالة من حيث التكلفة. ويظل التردد المفضل للاتصال المحمول عبر المنصات المحمولة جواً والبحرية والبرية.

- في مارس 2024، أعلنت إنتلسات عن تقديم مجموعة خدمات FlexMove الخاصة بها لتوفير اتصال محسّن على نطاق Ku لعمليات التنقل الحكومية والمؤسساتية.

من المتوقع أن ينمو قطاع النطاق Ka بمعدل نمو سنوي مركب أسرع، مدفوعًا بنشر الأقمار الصناعية عالية الإنتاجية (HTS) والشبكات متعددة المدارات منخفضة الكمون. يوفر Ka-band معدلات نقل بيانات أعلى ويدعم العمليات ذات النطاق الترددي العالي المكثف مثل ISR واتصالات C2 في الوقت الفعلي.

- في مارس 2025، قدمت مجموعة Thales محطة متعددة المدارات على نطاق Ka متوافقة مع SES O3b mPOWER وStarlink، مما يتيح التسليم السلس بين مجموعات الأقمار الصناعية وتحسين مرونة شبكة الهاتف المحمول.

حسب المكون

تهيمن مكونات الأجهزة لأنها تتيح الاتصال عبر بيئات التشغيل الديناميكية

حسب المكونات، يتم تصنيف السوق إلى الأجهزة والبرامج والخدمات.

استحوذ قطاع الأجهزة على الحصة الأكبر في عام 2024، وذلك بسبب ارتفاع الطلب على المحطات الطرفية، هوائياتوأجهزة المودم التي تتيح الاتصال المحمول عبر بيئات التشغيل الديناميكية. أدى النشر المتزايد للهوائيات المسطحة الموجهة إلكترونيًا (ESA) والمحطات متعددة النطاق للتطبيقات البرية والجوية والبحرية إلى تعزيز هيمنة الأجهزة في النظام البيئي SOTM. من المتوقع أن يهيمن قطاع الأجهزة على السوق بحصة قدرها 52.61% في عام 2026.

- في مارس 2025، أطلقت شركة Orbit Communication Systems Ltd. نظام MPT30Ka Deployable SATCOM، وهو عبارة عن محطة اتصالات عبر الأقمار الصناعية متعددة الأغراض ومحمولة مصممة للنشر الميداني السريع، مما يوفر اتصالاً آمنًا دون انقطاع للقوات العسكرية في البيئات المعقدة والمنصات المتنقلة.

ومن المتوقع أن تكون الخدمات هي القطاع الأسرع نمواً، مدعومة بالتفضيل المتزايد لنماذج الشبكات المدارة وتأجير النطاق الترددي عبر الأقمار الصناعية. يقوم المشغلون الحكوميون والتجاريون بشكل متزايد بالاستعانة بمصادر خارجية للصيانة وإدارة الاتصالات لمقدمي خدمات SATCOM المتخصصين لتحقيق كفاءة تشغيلية أكبر.

عن طريق التطبيق

القيادة والتحكم (C2) تقود المؤسسات الدفاعية التي تحتاج إلى اتصالات آمنة في الوقت الحقيقي

بناءً على التطبيق، يتم تقسيم السوق إلى القيادة والتحكم (C2)، والاستخبارات والمراقبة والاستطلاع (ISR)، والوعي الظرفي ودعم الملاحة، والاستجابة للكوارث، والعمليات عن بعد ومراقبة الأصول، والتنقل التجاري والاتصال أثناء النقل. ومن المتوقع أن يقود قطاع Ku Band السوق، حيث سيساهم بنسبة 37.15% عالميًا في عام 2026.

استحوذ قطاع القيادة والتحكم (C2) على الحصة الأكبر في عام 2024، مدفوعًا بالطلب المستمر من المؤسسات الدفاعية على روابط اتصال آمنة وفي الوقت الفعلي في العمليات ذات المهام الحرجة. تتيح أنظمة SOTM نقل البيانات والفيديو بسرعة عالية بين مراكز القيادة المتنقلة والمركبات الأرضية والمنصات المحمولة جواً.

- في ديسمبر 2024، أطلقت Kymeta هوائيًا قمريًا متعدد النطاقات يعمل في الوقت نفسه عبر ترددات النطاق Ku وKa باستخدام فتحة واحدة مدمجة، مما يتيح أربعة حزم متزامنة.

من المتوقع أن يكون التنقل التجاري والاتصال العابر هو القطاع الأسرع نموًا حتى عام 2032، مدعومًا بتوسع خدمات النطاق العريض عبر الأقمار الصناعية عبر قطاعات الطيران والخدمات اللوجستية والنقل العام. تعمل التوقعات المتزايدة لاتصالات الركاب وتكامل تكنولوجيا معلومات الأسطول على زيادة الطلب على النطاق العريض عبر الأقمار الصناعية المتنقلة.

- في يوليو 2025، أعلنت Viasat عن شراكة مع Maersk لتزويد أساطيل الشحن بأنظمة النطاق العريض أثناء الحركة للمراقبة في الوقت الفعلي والاتصال العالمي.

بواسطة المستخدم النهائي

يؤدي تحديث الدفاع وتوسيع خدمات التنقل التجاري إلى اعتماد المستخدم النهائي

على أساس المستخدم النهائي، ينقسم السوق إلى مؤسسات حكومية ودفاعية وتجارية ووكالات الاستجابة للطوارئ.

سيطر قطاع الحكومة والدفاع على السوق في عام 2024، حيث استحوذ على الحصة الأكبر بسبب برامج التحديث العسكري المستمرة، وتوسيع الشبكات التكتيكية الآمنة، واعتماد محطات متعددة النطاقات للعمليات الميدانية والبحرية. تواصل وكالات الدفاع الاستثمار بكثافة في أجهزة وأنظمة SOTM للاتصالات دون انقطاع في ساحة المعركة والوعي الظرفي. من المتوقع أن يهيمن قطاع الهوائيات على السوق بحصة قدرها 19.07% في عام 2026.

- على سبيل المثال، في مايو 2025، اختار الجيش الأمريكي محطة Osprey u8 التابعة لشركة Kymeta لتكون نظام اتصالات عبر الأقمار الصناعية متعدد المدارات للبرنامج التجريبي للجيل القادم من القيادة والتحكم (NGC2)، الذي يهدف إلى تحديث البنية التحتية للقيادة لتعزيز الفعالية التشغيلية.

ومن المتوقع أن يشهد قطاع المؤسسات التجارية أسرع نمو خلال الفترة 2025-2032، مدفوعًا بالاعتماد المتزايد على الاتصال عبر الأقمار الصناعية المتنقلة للطيران والخدمات اللوجستية والنقل البحري وعمليات الطاقة. تعمل زيادة الشراكات بين مشغلي الأقمار الصناعية ومقدمي خدمات التنقل أيضًا على توسيع تطبيقات SOTM التجارية.

- في أغسطس 2025، دخلت SES في شراكة مع Hapag-Lloyd لنشر محطات O3b mPOWER SOTM عبر أساطيل الشحن، مما يتيح تحسين المسار في الوقت الفعلي واتصال الطاقم.

SATCOM: توقعات السوق الإقليمية قيد التقدم

أمريكا الشمالية

North America SATCOM on the Move Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

في عام 2025، استحوذت أمريكا الشمالية على 39.20% من حصة السوق العالمية، لتصل قيمتها إلى 15.86 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 18.06 مليار دولار أمريكي في عام 2026.وتستفيد المنطقة من برامج التحديث الدفاعية القوية، والبنية التحتية القوية للاتصالات عبر الأقمار الصناعية، ووجود لاعبين رئيسيين في الصناعة مثل Viasat Inc.، وL3Harris Technologies، وCollins Aerospace، وHoneywell Aerospace. يستمر الاستثمار المتزايد لوزارة الدفاع الأمريكية في قدرات الاتصال خارج خط البصر (BLOS)، وأنظمة القيادة المتنقلة، والحلول الحربية من الجيل التالي التي تركز على الشبكة، في دفع الطلب في السوق.

- في فبراير 2025، حصلت شركة Viasat على أمر مهمة لتوفير خدمات الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) لقوة الفضاء الأمريكية بموجب عقد IDIQ بقيمة 13 مليار دولار أمريكي لمدة 10 سنوات، لدعم العمليات الحكومية العالمية من خلال الخدمات المُدارة وإدارة الشبكات والدعم الفني.

علاوة على ذلك، فإن الاعتماد المتزايد لأنظمة الأقمار الصناعية أثناء التنقل (SOTM) في الأمن الداخلي، والاستجابة للكوارث، وتطبيقات اتصال الأسطول التجاري يعزز المكانة القيادية للمنطقة.

أوروبا

وصل السوق في أوروبا إلى 8 مليارات دولار أمريكي في عام 2025، وهو ما يمثل 19.80٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 9.1 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نمواً كبيراً في صناعة الاتصالات الفضائية الساتكومية المتحركة، مدفوعاً بمبادرات تحديث الاتصالات الدفاعية، والتعاون الأمني العابر للحدود الوطنية، والاستثمارات في مجموعات الأقمار الصناعية متعددة المدارات. تعطي وكالة الفضاء الأوروبية (ESA) وحلف شمال الأطلسي (الناتو) الأولوية لبنيات الاتصالات المرنة القادرة على دعم العمليات المتنقلة والمختلطة عبر المجالات الجوية والبرية والبحرية. تعمل فرنسا والمملكة المتحدة وألمانيا على دمج محطات SOTM في المركبات العسكرية والأساطيل البحرية وطائرات الاستخبارات والمراقبة والاستطلاع لتعزيز الوعي الظرفي والتنسيق.

- في يونيو 2025، أعلنت تاليس عن عقد مع شركة إيرباص للدفاع والفضاء لتزويد نظام اتصالات الأقمار الصناعية الآمن (ساتكوم) الخاص بها، AVIATOR 700S، لطائرات النقل العسكرية A400M.

ومن المتوقع أن يؤدي هذا الطلب القوي المدفوع بالدفاع، إلى جانب التطبيقات التجارية المتنامية في القطاعات البحرية واللوجستية، إلى تسريع نمو السوق الأوروبية.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 10.3 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 25.50٪، ومن المتوقع أن تصل إلى 11.9 مليار دولار أمريكي في عام 2026.من المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي السوق الأسرع نموًا خلال الفترة المتوقعة. إن ارتفاع ميزانيات الدفاع، والتحديات الأمنية عبر الحدود، والرقمنة السريعة لشبكات الاتصالات العسكرية والتجارية، تعمل على دفع تبني هذه التكنولوجيات في جميع أنحاء الصين والهند واليابان وكوريا الجنوبية وأستراليا. تستثمر القوى الإقليمية بشكل متزايد في أنظمة SOTM لضمان التواصل الآمن في الوقت الحقيقي في العمليات القتالية والإنسانية الديناميكية. بالإضافة إلى ذلك، هناك زيادة في الطلب على الاتصال واسع النطاق المستمر والموثوق في البيئات المتنقلة في قطاع النقل في المنطقة.

- على سبيل المثال، في عام 2023، حصلت شركة Gilat Satellite Networks على عقد بملايين الدولارات لتوسيع قدرات SATCOM on the Move لشبكات السكك الحديدية في منطقة آسيا والمحيط الهادئ. يتضمن هذا العقد على وجه التحديد نشر هوائيات جيلات ER7000 الموجهة إلكترونيًا لتوفير اتصال مستمر بالإنترنت عالي السرعة عبر الأقمار الصناعية في القطارات.

بالإضافة إلى ذلك، فإن التوسع في شبكات الأقمار الصناعية الإقليمية وزيادة التعاون مع المشغلين العالميين يقود نمو سوق SATCOM on the Move.

أمريكا اللاتينية

في عام 2025، حققت أمريكا اللاتينية 4.19 مليار دولار أمريكي، لتساهم بنسبة 5.10% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 4.66 مليار دولار أمريكي في عام 2026.وتشهد أمريكا اللاتينية نمواً تدريجياً ولكنه ثابت، مدعوماً ببرامج التحديث الدفاعية الموسعة وتحسين تغطية الأقمار الصناعية. وتقوم البرازيل والمكسيك وتشيلي بنشر أنظمة SOTM لتعزيز أمن الحدود، وخدمات الطوارئ، وشبكات الاتصالات البحرية. ومن المتوقع أن يؤدي الدور المتزايد للاتصالات عبر الأقمار الصناعية لإدارة الكوارث والأمن القومي إلى استدامة الطلب في جميع أنحاء المنطقة.

الشرق الأوسط وأفريقيا

استحوذت منطقة الشرق الأوسط وأفريقيا على 10.40% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.08 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.33 مليار دولار أمريكي في عام 2026.تستعد منطقة الشرق الأوسط وإفريقيا لتحقيق نمو ملحوظ بسبب زيادة الاستثمارات في البنية التحتية للاتصالات الدفاعية، وتحديث الأمن الداخلي، وأنظمة التنقل الذكية. تعمل الإمارات العربية المتحدة والمملكة العربية السعودية وإسرائيل وجنوب أفريقيا على دمج أنظمة SOTM المتقدمة للمنصات البرية والجوية لتمكين القيادة والسيطرة في الوقت الفعلي. ومن المتوقع أن تؤدي برامج التعاون الدفاعي المستمرة، إلى جانب التوسع في خدمات الأقمار الصناعية المتنقلة التجارية لصناعات النفط والغاز والنقل، إلى دفع النمو المستدام للسوق في منطقة الشرق الأوسط وأفريقيا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة:

يعمل الاتصال متعدد المدارات وتحديث الدفاع وتحالفات الصناعة الإستراتيجية على تعزيز قيادة السوق

يتأثر السوق العالمي بالطلب المتزايد على الاتصال عالي السرعة دون انقطاع لعمليات الاستجابة الدفاعية والتجارية والطوارئ عبر المنصات البرية والجوية والبحرية. إن الحاجة المتزايدة إلى الوعي الظرفي في الوقت الفعلي، وقدرات القيادة والتحكم (C2)، وعمليات المهام المستقلة، تعمل على تسريع اعتماد حلول الاتصالات عبر الأقمار الصناعية المتنقلة. يتم تعزيز نمو السوق بشكل أكبر من خلال تكامل شبكات الأقمار الصناعية متعددة المدارات (LEO وMEO وGEO)، وإدارة الشبكات المدعومة بالذكاء الاصطناعي، وتوسيع قدرات شبكة 5G غير الأرضية (NTN) التي توفر روابط اتصالات مرنة ومنخفضة الكمون للمستخدمين أثناء الحركة.

ومن بين اللاعبين الرئيسيين الذين يقودون النظام البيئي العالمي لـ SOTM شركة Viasat Inc.، ومجموعة Thales، وL3Harris Technologies، وCollins Aerospace، وHoneywell International، وCobham Satcom. ويعمل مشغلو الأقمار الصناعية البارزون مثل SES S.A. وIntelsat وEutelsat Group وIridium Communications على توسيع التغطية المتنقلة ذات الإنتاجية العالية وزمن الوصول المنخفض من خلال الأبراج الهجينة وهندسة الأقمار الصناعية القابلة للتشغيل البيني. ومن ناحية أخرى، تعمل شركات ناشئة مثل كيميتا، وهيوز نتورك سيستمز، وإيزوتروبيك سيستمز، على تطوير الجيل التالي من هوائيات اللوحات المسطحة والمحطات الطرفية المعرفة بالبرمجيات والمصممة لتوجيه الحزمة الديناميكية، والقدرة على التكيف مع الشبكات المتعددة، والنشر المدمج عبر الأساطيل الدفاعية والتجارية.

تستثمر شركات تصنيع المعدات الأصلية الرائدة وشركات تكامل الدفاع في تخصيص الموارد المستندة إلى الذكاء الاصطناعي، وتحسين الارتباط التنبؤي، وأطر الاتصالات المرنة عبر الإنترنت لتعزيز الاستمرارية التشغيلية في البيئات المتنازع عليها أو النائية. يتعاون اللاعبون الرئيسيون لتطوير محطات SOTM آمنة وقابلة للتكيف تدعم الانتقال السلس بين الأقمار الصناعية GEO وLEO، مما يحسن الاستجابة التكتيكية واستخدام عرض النطاق الترددي. وبالمثل، تعمل شركات مختلفة مثل L3 Harris على تطوير حلول SOTM المعيارية المصممة للعمليات متعددة المجالات، مما يتيح التكامل السريع عبر الطائرات والمركبات الأرضية والسفن البحرية.

قائمة الشركات الرئيسية التي تعمل عبر الأقمار الصناعية أثناء التنقل:

- شركة فياسات (الولايات المتحدة)

- مجموعة تاليس (فرنسا)

- L3Harris Technologies, Inc. (الولايات المتحدة)

- كولينز ايروسبيس – رايثيون تكنولوجيز (الولايات المتحدة)

- هانيويل ايروسبيس (الولايات المتحدة)

- كوبهام ساتكوم (الدنمارك)

- SES S.A. (لوكسمبورغ)

- إنتلسات (الولايات المتحدة)

- مجموعة يوتلسات (فرنسا)

- هيوز لأنظمة الشبكات (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أكتوبر 2025: كشفت OneWeb النقاب عن محطة هوائي ساتلية محمولة خفيفة الوزن بوزن 9 كجم، مصممة كحل بحجم حقيبة الظهر لتعزيز الاتصالات التكتيكية للجيش الهندي من خلال توفير اتصال عالي السرعة ومنخفض الكمون يصل إلى 195 ميجابت في الثانية عبر كوكبة الأقمار الصناعية LEO.

- سبتمبر 2025: كشفت شركة Orbit Communication Systems عن محطة MPT30Ka Satcom On-the-Move، وهو نظام الاتصالات عبر الأقمار الصناعية الأكثر إحكاما وخفة الوزن والمصمم للمركبات العسكرية والنشر البحري، ويدعم الاتصال متعدد المدارات عبر كوكبات GEO وMEO وHEO وLEO.

- يوليو 2025: دخلت Station Satcom في شراكة مع Eutelsat لدمج خدمات الأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) من OneWeb في محفظة الاتصال البحري الخاصة بها، مما يوفر اتصالاً هجينًا عبر الأقمار الصناعية عبر المحيطات العالمية.

- يوليو 2024: طلبت وكالة المشتريات الدفاعية الفرنسية 30 محطة أرضية Syracuse IV SATCOM من شركة Thales للعديد من المركبات المدرعة التابعة للجيش الفرنسي بموجب عقد Neptune الممنوح في يوليو 2024، لتوسيع عقد الاتصالات التكتيكية للاتصال بساحة المعركة.

- مايو 2024: عرضت شركة إيرباص اتصالات عبر الأقمار الصناعية ذات زمن وصول منخفض باستخدام كوكبة LEO من OneWeb على مركبة متحركة في فنلندا، مما أظهر اتصالاً موثوقًا للمستخدمين المحترفين والحكوميين في المناطق النائية حيث تعجز الشبكات التقليدية.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب13.30% من 2026-2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم |

بواسطة النظام الأساسي

بواسطة نطاق التردد

حسب المكون

عن طريق التطبيق

بواسطة المستخدم النهائي

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 40.4 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 125.30 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 15.86 مليار دولار أمريكي.

ينمو السوق بمعدل نمو سنوي مركب قدره 13.30٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأراضي السوق من خلال المنصة.

تعتبر عوامل مثل الطلب المتزايد على الاتصال في الوقت الفعلي والمهمات الحرجة هي العوامل المحركة للسوق.

تعد شركات Viasat Inc. (الولايات المتحدة)، وThales Group (فرنسا)، وL3Harris Technologies, Inc. (الولايات المتحدة)، وغيرها من الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025 باستحواذها على الحصة الأكبر.

- 2021-2034

- 2025

- 2021-2024

- 215

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.