حجم سوق نظام التحكم في المدار وموقف الأقمار الصناعية، والمشاركة وتحليل الصناعة، حسب نوع القمر الصناعي (قمر صناعي صغير ومتوسط وثقيل)، حسب الحل (الأجهزة والبرامج)، حسب الأجهزة (أجهزة الاستشعار، والمحركات، وجهاز استقبال GPS، ومجموعة تعقب النجوم، وغيرها)، حسب نوع المدار (LEO، GEO، وMEO)، حسب التطبيق (التجاري، الحكومي والمدني، والدفاع)، والتنبؤات الإقليمية، 2026-2034

حجم سوق نظام التحكم في المدار والموقف عبر الأقمار الصناعية

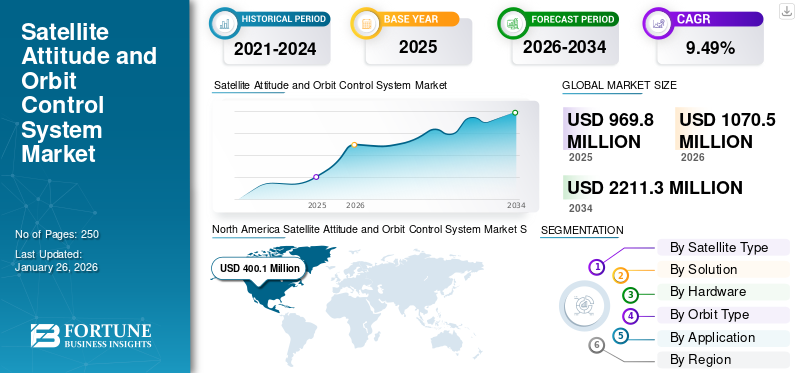

قُدر حجم سوق نظام التحكم في المدار وموقف الأقمار الصناعية العالمي بمبلغ 969.8 مليون دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1070.5 مليون دولار أمريكي في عام 2026 إلى 2211.3 مليون دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 9.49٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أنظمة التحكم في وضع الأقمار الصناعية والمدار بحصة سوقية بلغت 41.25٪ في عام 2025.

تعد أنظمة التحكم في الموقف والمدار عبر الأقمار الصناعية (AOCS) مكونات مهمة تضمن احتفاظ الأقمار الصناعية بالاتجاه المطلوب (الموقف) والمسار (المدار) في الفضاء. هذه الأنظمة ضرورية لمختلف التطبيقات، بما في ذلك مراقبة الأرض، والاتصالات، والاستكشاف العلمي. يشتمل AOCS النموذجي على العديد من المكونات الرئيسية مثل أجهزة الاستشعار،المحركاتوخوارزميات التحكم والخوارزميات والبرمجيات وأجهزة الكمبيوتر. يشير التحكم في الموقف إلى توجيه القمر الصناعي إلى إطار مرجعي، وهو أمر بالغ الأهمية لمهام مثل توجيه الهوائيات أو الكاميرات بدقة نحو الأرض أو الأجرام السماوية الأخرى. يتضمن التحكم في المدار إدارة مسار القمر الصناعي حول الأرض، وضمان بقائه في مداره المحدد على الرغم من اضطرابات الجاذبية الصادرة عن الأجرام السماوية.

يتطور السوق العالمي لأنظمة التحكم في اتجاه الأقمار الصناعية والمدار (AOCS) بسرعة، مدفوعًا بالتقدم التكنولوجي وزيادة الطلب على الخدمات القائمة على الأقمار الصناعية. يتميز سوق AOCS بمنافسة قوية بين اللاعبين الرئيسيين الذين يبتكرون باستمرار لتلبية متطلبات صناعة الأقمار الصناعية الآخذة في التوسع. تشير التطورات الأخيرة إلى مجموعة قوية من المشاريع التي تهدف إلى تعزيز قدرات الأقمار الصناعية من خلال تقنيات التحكم في المواقف والمدارات المتقدمة. على سبيل المثال، في أبريل 2023، أطلقت شركة D-Orbit للوجستيات الفضائية والنقل المداري Guardian، وهي المهمة التجارية العاشرة لمركبة النقل المداري الخاصة بها (OTV)، حامل الأقمار الصناعية ION (ION). سيختبر القمر الصناعي نظام التحكم في الموقف والمدار على متن الطائرة وبرنامج معالجة البيانات Visiona على متن الطائرة (OBDH)، والتي تعد ضرورية لإدارة عمليات القمر الصناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق نظام التحكم في المدار وموقف الأقمار الصناعية العالمية

حجم السوق والتوقعات

- حجم السوق عام 2025: 969.8 مليون دولار أمريكي

- حجم السوق 2026: 1070.5 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 2211.3 مليون دولار أمريكي

- معدل النمو السنوي المركب: 9.49% من 2026 إلى 2034

الحصة السوقية

- قادت أمريكا الشمالية السوق بحصة 41.25% في عام 2025. ويعود النمو إلى البنية التحتية المتقدمة لتصنيع الأقمار الصناعية، والإنفاق الحكومي المرتفع من قبل وكالة ناسا ووزارة الدفاع الأمريكية، ونشاط القطاع الخاص الكبير من شركات مثل SpaceX وNorthrop Grumman.

- استحوذ قطاع الأجهزة على أكبر حصة في السوق، مدعومًا بتكامل أجهزة الاستشعار والمحركات ومجموعات التتبع النجمية التي تعتمد على الذكاء الاصطناعي والتي تعزز استقلالية الأقمار الصناعية ومعدلات نجاح المهام.

أبرز المعالم القطرية

- الولايات المتحدة: محرك رئيسي بفضل برامج Artemis وخدمات الحمولة القمرية التجارية (CLPS) التابعة لناسا، إلى جانب استثمارات وزارة الدفاع في الجيل التالي من أنظمة الملاحة والمراقبة عبر الأقمار الصناعية.

- فرنسا: موطن وكالة الفضاء الأوروبية (ESA) ومجموعة تاليس، مع التركيز على مهمات الأقمار الصناعية المستدامة وتطوير تكنولوجيا الدفع الكهربائي.

- الصين: النمو السريع مدعوم بمشاريع كوكبة LEO واسعة النطاق والبرامج المدعومة من الحكومة مثل نظام BeiDou للملاحة عبر الأقمار الصناعية، مما يعزز الطلب على أجهزة AOCS المتقدمة.

- الهند: عمليات الإطلاق المستمرة لـ ISRO في إطار برامج مثل مهمات Gaganyaan وPSLV، مع التركيز على الأقمار الصناعية الفعالة من حيث التكلفة وحلول AOCS الأصلية المتوافقة مع مبادرات Make in India.

محركات السوق

اعتماد الذكاء الاصطناعي للعمليات المستقلة لتحفيز نمو سوق أنظمة التحكم في المدارات وموقف الأقمار الصناعية العالمية

يتيح القمر الصناعي AOCS التحكم الدقيق في اتجاه القمر الصناعي في الفضاء، وهو أمر ضروري لمجموعة متنوعة من التطبيقات بما في ذلك الاتصالات ومراقبة الأرض والبحث العلمي. تسمح هذه الدقة بمحاذاة المعدات مثل الكاميرات والهوائيات بدقة مع الأهداف، مما يؤدي إلى تحسين جمع البيانات وكفاءة الاتصال. بالإضافة إلى ذلك، يضمن النظام استقرار وضع القمر الصناعي على الرغم من الاضطرابات الخارجية مثل الجاذبية وضغط الإشعاع الشمسي، وهو أمر ضروري للمهام طويلة الأمد التي تتطلب أداءً ثابتًا على مدى فترات طويلة من الزمن.

علاوة على ذلك، يعمل نظام التحكم في وضع القمر الصناعي والمدار على تحسين جودة البيانات المجمعة من الفضاء بشكل كبير من خلال ضمان التوجيه الدقيق لأجهزة الاستشعار والأدوات. وهذا مهم بشكل خاص بالنسبة لأقمار مراقبة الأرض، والتي تستخدم صورًا عالية الدقة لرصد البيئة وإدارة الكوارث. غالبًا ما تشتمل أنظمة AOCS الحديثة علىالذكاء الاصطناعيالخوارزميات القائمة على تمكين اتخاذ القرار والتعديلات بشكل مستقل. وهذا يقلل من الحاجة إلى التدخل المستمر للتحكم الأرضي، مما يسمح بعمليات أكثر كفاءة واستجابات أسرع للظروف المتغيرة في المدار.

يلعب نظام التحكم في وضع القمر الصناعي والمدار دورًا حيويًا في تحسين أداء القمر الصناعي لمجموعة متنوعة من التطبيقات. إن قدرتها على توفير التحكم الدقيق والاستقرار والتشغيل المستقل جعلتها ضرورية في تكنولوجيا الأقمار الصناعية الحديثة. مع استمرار نمو الطلب على خدمات الأقمار الصناعية، ستعمل التحسينات على AOCS على تحسين الكفاءة التشغيلية ونجاح المهمة، مما يدفع نمو سوق الأقمار الصناعية العالمية ونظام التحكم في المدار خلال فترة التوقعات.

قيود السوق

الاستثمار الضخم والتعقيد في مهمة إطلاق الأقمار الصناعية يمكن أن يعيق نمو السوق

يتطلب تطوير تقنية AOCS المتقدمة استثمارًا كبيرًا في البحث والتطوير والاختبار. إن التكاليف المرتفعة المرتبطة بإنشاء أنظمة موثوقة ودقيقة يمكن أن تمنع الشركات الصغيرة والمتوسطة من دخول السوق، مما يحد من المنافسة والابتكار.

بالإضافة إلى ذلك، يتطلب التعقيد المتزايد لمهام الأقمار الصناعية حلول AOCS المتقدمة التي تدمج تقنيات مختلفة بما في ذلك أجهزة الاستشعار والمحركات وخوارزميات التحكم. يمكن أن يؤدي هذا التعقيد إلى إطالة الجداول الزمنية للتطوير وزيادة خطر الفشل أثناء التشغيل، مما يثبط الاستثمار في هذا القطاع.

تخضع صناعة الفضاء للوائح حكومية صارمة فيما يتعلق بالسلامة والأثر البيئي والمعايير التشغيلية. إن الامتثال لهذه اللوائح يستغرق وقتًا طويلاً ومكلفًا، مما قد يؤدي إلى تأخير المشاريع وزيادة النفقات الإجمالية لمطوري AOCS.

علاوة على ذلك، أدى الوعي المتزايد بالقضايا البيئية إلى زيادة الاهتمام بالأنشطة الفضائية، بما في ذلك احتمال نشوء حطام فضائي نتيجة للعمليات الساتلية. تعالج الشركات هذه القضايا من خلال الممارسات المستدامة، والتي قد تتطلب استثمارات إضافية في البحث والتطوير. يواجه قطاع الطيران طلبًا على المهندسين والفنيين ذوي المهارات العالية، لكن هذا الطلب غالبًا ما يفوق العرض. يمكن أن يؤدي نقص المواهب الناتج إلى خنق الابتكار، وتأخير الجداول الزمنية للمشروع، وإعاقة نمو السوق.

فرص السوق

تحليل البيانات في الوقت الحقيقي والقدرات المستقلة لتضخيم الطلب على المنتج

يمكن لخوارزميات الذكاء الاصطناعي تحليل كميات هائلة من بيانات أجهزة الاستشعار في الوقت الفعلي، مما يتيح إجراء حسابات أكثر دقة لتعديلات الموقف والمناورات المدارية. تعد هذه الدقة أمرًا بالغ الأهمية لمهام مثل توجيه الكاميرات والهوائيات بدقة، مما يسمح للأقمار الصناعية بجمع بيانات عالية الجودة والحفاظ على روابط اتصالات فعالة. تعمل أنظمة التحكم القائمة على الذكاء الاصطناعي بشكل مستقل، وتتخذ قرارات في الوقت الفعلي بناءً على الحالة الحالية للقمر الصناعي وأهداف المهمة. وهذا يقلل من الحاجة إلى التدخل البشري المستمر من التحكم الأرضي ويسمح باستجابات أسرع للظروف المتغيرة في الفضاء. تعمل العمليات المستقلة أيضًا على تحسين قدرة القمر الصناعي على التعامل مع المواقف غير المتوقعة، مثل فشل النظام أو الحالات الشاذة البيئية.

يمكن لخوارزميات الذكاء الاصطناعي التنبؤ بالإجراءات والظروف المستقبلية من خلال تحليل البيانات التاريخية، مما يسمح بالتنبؤ بالمشكلات المحتملة قبل حدوثها. على سبيل المثال، يمكن للمحللين التنبؤيين المساعدة في تحديد مخاطر الفشل الهيكلي أو التشظي في الفضاء، مما يعزز سلامة واستدامة المهمة. تراقب الأنظمة القائمة على الذكاء الاصطناعي بشكل مستمر صحة الأنظمة الفرعية المختلفة ويمكنها تحديد الحالات الشاذة أو الأعطال بسرعة أكبر من الطرق التقليدية. وفي حالة اكتشاف خطأ، يبدأ الذكاء الاصطناعي بروتوكولات الاسترداد بشكل مستقل لضمان استمرار القمر الصناعي في العمل دون انتظار تعليمات من التحكم الأرضي.

على سبيل المثال، في نوفمبر 2024، تستعد التقنيات القائمة على الذكاء الاصطناعي لإطلاق العنان للاستقلالية الحقيقية في المدار، مما قد يسمح للمركبة الفضائية بالعمل بشكل مستقل وإرسال بيانات أكثر تخصيصًا يتم التحكم فيها بذكاء إلى الأرض. في أكتوبر 2024، أعلنت شركة البرمجيات الكندية الناشئة Mission Control مؤخرًا عن خطط لاختبار الاستقلالية طويلة المدى للمركبات الفضائية بالشراكة مع Spire، والتي من شأنها توفير أقمار صناعية صغيرة لمهمات تستمر لمدة عام على الأقل لتقييمها.التعلم الآلي (ML)القدرات.

موقف الأقمار الصناعية واتجاهات سوق نظام التحكم في المدار

دمج أنظمة الدفع الكهربائي في نظام التحكم في الوضع والمدار عبر الأقمار الصناعية لتعزيز الكفاءة والفعالية التشغيلية

توفر أنظمة الدفع الكهربائية نبضًا محددًا عاليًا، مما يتيح استخدامًا أكثر كفاءة للوقود. تُترجم هذه الكفاءة إلى قدرة أكبر على المناورة عبر الأقمار الصناعية، مما يسمح بتعديلات دقيقة للموقف ومناورات مدارية مع تقليل استهلاك الوقود. ونتيجة لذلك، يمكن للأقمار الصناعية الحفاظ على موقعها الأمثل لفترة طويلة، وبالتالي تعزيز قدرات المهمة وعمرها.

علاوة على ذلك، غالبًا ما تتطلب أنظمة الدفع الكهربائي وقودًا أقل من أنظمة الدفع الكيميائي التقليدية نظرًا لكفاءتها العالية. يسمح هذا الانخفاض في كتلة الوقود الدافعة بتصميمات أقمار صناعية أخف وزنًا، مما يؤدي إلى تقليل تكاليف الإطلاق وزيادة سعة الحمولة. من خلال تحسين وضع القمر الصناعي ونظام التحكم في المدار بالدفع الكهربائي، يمكن للأقمار الصناعية تحقيق أهدافها التشغيلية دون الوزن الزائد لأنظمة الوقود.

علاوة على ذلك، فإن كفاءة أنظمة الدفع الكهربائية تسمح للأقمار الصناعية بالعمل لفترات طويلة دون استنفاد إمدادات الوقود الخاصة بها بسرعة. تعتبر هذه القدرة مفيدة بشكل خاص للمهام طويلة الأمد حيث يكون الحفاظ على الوضع والمدار لفترات طويلة أمرًا مهمًا، مثل المهام في المدار الثابت بالنسبة للأرض أو استكشاف الفضاء السحيق. يمكن دمج أنظمة الدفع الكهربائية مع أنظمة الطاقة الموجودة على متن الطائرة (مثلالألواح الشمسية) لتحسين استهلاك الطاقة.

من خلال إدارة الطاقة بشكل أكثر كفاءة، تضمن هذه الأنظمة طاقة كافية للدفع ووضع القمر الصناعي ووظائف نظام التحكم في المدار، مما يحسن الأداء العام للنظام. على سبيل المثال، أثناء ارتفاع الطلب على المناورات، يمكن للنظام أن يوازن بشكل فعال توزيع الطاقة بين عمليات الدفع وعمليات الأقمار الصناعية الأخرى.

- شهدت أمريكا الشمالية نموًا في سوق نظام التحكم في المدار والوضع عبر الأقمار الصناعية من 311.9 مليون دولار أمريكي في عام 2023 إلى 368.8 مليون دولار أمريكي في عام 2024.

على سبيل المثال، في سبتمبر 2021، وقعت شركة Aliena PTE Ltd (Aliena) المزودة لخدمات دفع الأقمار الصناعية اتفاقية مع Orbital Astronautics Ltd (OrbAstro)، وهي مزود خدمات الأقمار الصناعية والمدار، لإطلاق نظام الدفع الكهربائي بالكامل متعدد الوحدات AOCS AA على متن OrbAstro ORB-12 (قمر صناعي من فئة 12U). قامت Aliena بتطوير نظام التحكم في الموقف والمدار متعدد الوحدات (AOCS) بالتعاون مع الشريك الفنلندي Aurora Propulsion Technologies. توزيع البنية الداخلية العامة للوقود والتحكم الإلكتروني والسوائل، سيتضمن قطاع الحركات محركًا مدمجًا وفعالاً صممته شركة Aurora، مما يعزز قدرات الدفع والتحكم للقمر الصناعي.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب نوع القمر الصناعي

زيادة إطلاق الأقمار الصناعية الصغيرة بسبب مزايا التكلفة لتحفيز النمو القطاعي

حسب نوع القمر الصناعي، ينقسم السوق إلى أقمار صناعية صغيرة وأقمار متوسطة وثقيلة.

ويقدر أن القمر الصناعي الصغير هو القطاع الأسرع نموا خلال الفترة المتوقعة من 2025-2032. ويشهد هذا القطاع نموًا كبيرًا، مدفوعًا بمزايا التكلفة التي توفرها الأقمار الصناعية الصغيرة، بما في ذلك انخفاض تكاليف التصنيع والإطلاق والتشغيل. هذه الفوائد تجعلها متاحة لمجموعة واسعة من التطبيقات، من البحث التجاري إلى البحث العلمي. تعتبر فعالية التكلفة هذه جذابة بشكل خاص للشركات الناشئة والمؤسسات الصغيرة التي تتطلع إلى دخول سوق الفضاء دون أعباء مالية كبيرة.

وبالإضافة إلى ذلك، هناك طلب متزايد على بيانات رصد الأرض في الوقت الحقيقي عبر مختلف القطاعات مثل الزراعة وإدارة الكوارث والتخطيط الحضري ومراقبة المناخ. تعتبر الأقمار الصناعية الصغيرة مناسبة تمامًا لهذه التطبيقات نظرًا لقدرتها على الانتشار في الأبراج التي توفر إمكانات تصوير متكررة وعالية الدقة.

وسيستحوذ قطاع الأقمار الصناعية المتوسطة والثقيلة على 54.76% من حصة السوق في عام 2026.

بالحل

قطاع الأجهزة لعرض أسرع معدل نمو سنوي مركب بسبب تكامل الذكاء الاصطناعي لتعزيز الاستقلالية

حسب الحل، ينقسم السوق إلى أجهزة وبرامج.

من المتوقع أن يتوسع قطاع الأجهزة بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة من 2025-2032 ويستحوذ على أكبر حصة سوقية في عام 2024. تعكس التطورات الأخيرة في أجهزة AOCS تطورات كبيرة تهدف إلى تعزيز الأداء والموثوقية والكفاءة. بالإضافة إلى ذلك، فإن دمج الذكاء الاصطناعي (AI) في AOCS يُحدث ثورة في طريقة عمل هذه الأنظمة. تعمل الخوارزميات المعتمدة على الذكاء الاصطناعي على تعزيز قدرات اتخاذ القرار المستقل، مما يسمح للأقمار الصناعية بإجراء مناورات معقدة دون تدخل أرضي. ومن المتوقع أن يهيمن هذا القطاع على السوق بحصة قدرها 77.03% في عام 2026.

علاوة على ذلك، هناك تركيز متزايد على تحسين دقة أجهزة الاستشعار، وتعزيز قدرات الحوسبة على متن الطائرة، واستخدام مكونات COTS، وتطوير أنظمة الدفع الكهربائية، وتوظيفالتوأم الرقميتقنيات للتحقق من صحة التصميم بشكل أفضل. تساهم هذه الابتكارات بشكل جماعي في عمليات الأقمار الصناعية الأكثر كفاءة وموثوقية وفعالية من حيث التكلفة عبر التطبيقات المختلفة في صناعة الفضاء الآخذة في التوسع.

من المتوقع أن ينمو قطاع البرمجيات بمعدل نمو سنوي مركب قدره 9.11٪ خلال الفترة المتوقعة (2025-2032).

بواسطة الأجهزة

الابتكارات الهامة واعتماد أجهزة استشعار التقدم التكنولوجي تحفز النمو القطاعي

حسب الأجهزة، وينقسم السوق إلى أجهزة الاستشعار، والمحركات،نظام تحديد المواقعجهاز الاستقبال، مجموعة تعقب النجوم، وغيرها.

من المتوقع أن يتوسع قطاع المستشعر بأسرع معدل نمو سنوي مركب خلال فترة التنبؤ. وقد ساهمت التطورات الأخيرة في أجهزة AOCS، وخاصة في تقنيات الاستشعار، بشكل كبير في نمو هذا القطاع. تعد تقنيات الاستشعار مثل أجهزة استشعار الشمس والجيروسكوبات وأجهزة قياس المغناطيسية وغيرها، أمرًا محوريًا لنمو صناعة الأقمار الصناعية. تعمل الابتكارات في أجهزة الاستشعار على تحسين دقة وموثوقية وكفاءة عمليات الأقمار الصناعية مع تقليل التكاليف من خلال استخدام مكونات COTS. وفي عام 2026، من المتوقع أن يقود قطاع أجهزة استقبال نظام تحديد المواقع العالمي (GPS) السوق بحصة قدرها 25.7%.

حسب نوع المدار

استحوذ قطاع LEO على الحصة المهيمنة بسبب توسع شبكات الأقمار الصناعية

حسب نوع المدار، وينقسم السوق إلى LEO، GEO، وMEO.

من المتوقع أن يتوسع قطاع المدار الأرضي المنخفض (LEO) بأسرع معدل نمو سنوي مركب خلال الفترة المتوقعة ومن المتوقع أن يمثل أكبر حصة سوقية تبلغ 73.98٪ في عام 2026. إن فوائد تقليل زمن الوصول والتوافر والمرونة وزيادة الإنتاجية وانخفاض التكاليف والتغطية الواسعة والتقدم التكنولوجي المستمر وتحسين تقديم الخدمات هي التي تدفع نمو إطلاق الأقمار الصناعية ذات المدار الأرضي المنخفض. بالإضافة إلى ذلك، يقود اللاعبون الرئيسيون مثل SpaceX وOneWeb تطوير شبكات الأقمار الصناعية ذات المدار الأرضي المنخفض المصممة لتوفير خدمات الإنترنت في جميع أنحاء العالم، مما يدل على اهتمام السوق الكبير بالقطاع التجاري. على سبيل المثال، في ديسمبر 2023، أطلقت شركة SpaceX 23 قمرًا صناعيًا صغيرًا من طراز Starlink v2 إلى مدار أرضي منخفض. ومن المتوقع أن يستحوذ هذا القطاع على 76% من حصة السوق في عام 2025.

من المتوقع أن يصل قطاع GEO إلى 10.41٪ من حصة السوق في عام 2025.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق التطبيق

يتزايد نشر الأقمار الصناعية التجارية داخل قطاع الفضاء التجاري للمساعدة في النمو القطاعي

حسب التطبيق، ينقسم السوق إلى تجاري وحكومي ومدني ودفاعي.

من المتوقع أن يكون القطاع التجاري هو الأسرع نمواً خلال الفترة المتوقعة 2025-2032. وقد نما السوق بشكل ملحوظ بسبب نمو الأقمار الصناعية الصغيرة، بما في ذلك CubeSats والأقمار الصناعية النانوية. يتم استخدام هذه المنصات الصغيرة بشكل متزايد في التطبيقات التجارية مثل الاتصالات والاستشعار عن بعد وجمع البيانات. إن الطلب على أنظمة التحكم عالية الدقة في هذه الأقمار الصناعية الصغيرة يزيد الحاجة إلى حلول AOCS المتقدمة. تشمل التطبيقات التجارية لـ AOCS قطاعات متعددة مثلالاتصالات السلكية واللاسلكيةومراقبة الأرض والبحث العلمي والملاحة، مما يؤدي إلى زيادة الطلب على خدمات الأقمار الصناعية والاستثمارات الكبيرة من القطاعين العام والخاص. ومن المتوقع أن يمتلك هذا القطاع الحصة الأكبر بنسبة 72% في عام 2025.

من المتوقع أن يسجل قطاع الدفاع معدل نمو سنوي مركب كبير يبلغ 10.13٪ خلال الفترة المتوقعة (2025-2032).

التوقعات الإقليمية لسوق نظام التحكم في المدار والمواقف الصغيرة

بناءً على المنطقة، يتم تحليل السوق عبر أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أوروبا

في عام 2025، استحوذت أوروبا على 27.77٪ من السوق العالمية، لتصل قيمتها إلى 269.3 مليون دولار أمريكي، ومن المتوقع أن تنمو إلى 300.9 مليون دولار أمريكي في عام 2026. ومن المقدر أن تكون منطقة أوروبا هي الأسرع نموًا خلال الفترة المتوقعة. تستثمر وكالة الفضاء الأوروبية بنشاط في تقنيات الفضاء وتشكل شراكات مع المنظمات التجارية لتعزيز القدرات الأوروبية في مجال الفضاء. وهذا الدعم أمر بالغ الأهمية لتطوير نظام بيئي فضائي موثوق. ومن المتوقع أن ينمو سوق المملكة المتحدة بقيمة 76 مليون دولار أمريكي في عام 2026. بالإضافة إلى ذلك، من خلال الدعم الحكومي والتعاون مع القطاع الخاص وبرامج التمويل الكبيرة، تعطي أوروبا الأولوية للاستدامة وفعالية التكلفة والاستثمار في استكشاف الفضاء. وتعمل أوروبا أيضًا على توسيع قدراتها في تصنيع الأقمار الصناعية لتلبية الطلب المتزايد على المنتج. ومع تقدم هذه الجهود، تستعد أوروبا لتصبح مشاركًا مهمًا في النمو العالمي للسوق. ومن المتوقع أن تبلغ قيمة ألمانيا 33 مليون دولار أمريكي في عام 2026، في حين من المتوقع أن تصل قيمة فرنسا إلى 0.14 مليون دولار أمريكي في عام 2025.

أمريكا الشمالية

North America Satellite Attitude and Orbit Control System Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

بلغت قيمة سوق أمريكا الشمالية 400.1 مليون دولار أمريكي في عام 2025، مستحوذة على 41.25% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 440.3 مليون دولار أمريكي في عام 2026. ويعود هذا النمو إلى التقدم في تكنولوجيا الأقمار الصناعية وزيادة الطلب على خدمات الأقمار الصناعية عبر مختلف القطاعات. بالإضافة إلى ذلك، تعمل الاستثمارات الكبيرة من الوكالات الحكومية، بما في ذلك وكالة ناسا ووزارة الدفاع، على تعزيز الابتكار داخل قطاع AOCS. تعمل هذه الاستثمارات على تعزيز البحث وتطوير التقنيات الجديدة التي يمكنها تلبية الاحتياجات المتطورة لعمليات الأقمار الصناعية. ومن المتوقع أن تصل قيمة السوق الأمريكية إلى 351.2 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 213.5 مليون دولار أمريكي في عام 2025، وهو ما يمثل 22.01٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 236.3 مليون دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا كبيرًا حيث تستثمر العديد من البلدان بكثافة في توسيع قدراتها الفضائية والظهور كلاعبين رئيسيين في السوق. ومن المتوقع أن ينمو السوق الصيني بقيمة 77.1 مليون دولار أمريكي في عام 2026. وهذه الاستثمارات مدفوعة بزيادة الطلب على إطلاق الأقمار الصناعية، والتقدم التكنولوجي، والتركيز الاستراتيجي على تطوير برامج الفضاء الإقليمية، والتي من المتوقع أن تنمو بشكل كبير خلال الفترة المتوقعة. بالإضافة إلى ذلك، تستثمر دول مثل الصين والهند واليابان بكثافة في تقنيات الفضاء كجزء من طموحاتها الفضائية الأوسع. ومن المتوقع أن تصل قيمة الهند إلى 59.3 مليون دولار أمريكي في عام 2026، بينما من المتوقع أن تصل قيمة اليابان إلى 47 مليون دولار أمريكي في عام 2025.

بقية العالم

في عام 2025، حققت بقية دول العالم 87 مليون دولار أمريكي، مما ساهم بنسبة 8.97% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 93 مليون دولار أمريكي في عام 2026. ومن المتوقع أن تشهد بقية دول العالم نموًا معتدلًا طوال فترة الدراسة بسبب الاهتمام المتزايد بالتطورات في قطاع الفضاء وإطلاق برامج فضائية طموحة من قبل دول مثل إسرائيل والمملكة العربية السعودية والإمارات العربية المتحدة. تركز أمريكا اللاتينية بشكل أساسي على الخدمات والمعدات الفضائية المتعلقة بالأنشطة الفضائية. ومن المتوقع أن يكون سبب توسع السوق في المنطقة هو زيادة عقود الأقمار الصناعية في البرازيل والأرجنتين وكولومبيا.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يسعى اللاعبون الرئيسيون جاهدين إلى التقدم التكنولوجي مما أدى إلى فرص كبيرة في السوق

يشهد السوق العالمي لنظام التحكم في وضع الأقمار الصناعية والمدار (AOCS) نموًا سريعًا، مدفوعًا بالنشاط الكبير بين اللاعبين الرئيسيين الذين يسعون جاهدين للابتكار والحصول على حصة في السوق. ومع استمرار نمو الطلب على خدمات الأقمار الصناعية، لا سيما في التطبيقات التجارية، فمن المرجح أن تقود الشركات التي تركز على تمايز المنتجات وفعالية التكلفة والشراكات الاستراتيجية والتقدم التكنولوجي الطريق في هذا السوق الديناميكي. تركز شركات مثل OHB System AG، وThales Group، وSENER Group، وBradford Engineering B.V. على تعزيز مجموعة منتجاتها وتوسيع أعمالها على مستوى العالم. علاوة على ذلك، تتخصص هذه الشركات في أجهزة الاستشعار والأنظمة عالية الدقة للتطبيقات الفضائية.

قائمة الشركات الرئيسية:

- AAC كلايد الفضاء(السويد)

- وكالة الفضاء الأوروبية(فرنسا)

- ايرباص(هولندا)

- شركة هانيويل الدولية(نحن.)

- ليوناردو إس بي إيه (إيطاليا)

- نورثروب جرومان (الولايات المتحدة)

- طاليس(فرنسا)

- مجموعة سينر(إسبانيا)

- نظام OHB AG (ألمانيا)

- NewSpace Systems (Pty) Ltd (جنوب أفريقيا)

التطورات الصناعية الرئيسية

- نوفمبر 2024 :-أعلنت شركة Kratos Defense & Security Solutions Inc. أنها تلقت طلبًا بقيمة 12 مليون دولار أمريكي لتوريد أنظمة ومرافق ومعدات الأقمار الصناعية والاتصالات. تُكرّم الجائزة أداء المهمة، وتخطيط المناورة،القياس عن بعدالمعالجة والقيادة والتحكم في المدار والمواقف وإدارة الموارد ونمذجة المركبات الفضائية والأنظمة الأرضية والسلامة وتخطيط الدعم والتنفيذ والتدريب.

- أكتوبر 2024 :-وقعت شركة الخدمات اللوجستية الفضائية الإيطالية D-Orbit عقدًا بقيمة 131 مليون دولار أمريكي مع وكالة الفضاء الأوروبية لصيانة المركبات الفضائية. وبموجب العقد، ستقوم D-Orbit بتطوير وإطلاق وعرض مركبة قادرة على أداء وظائف الالتقاء والالتحام والتوجيه والتحكم في المدار للأقمار الصناعية في المدار الثابت بالنسبة للأرض.

- سبتمبر 2024 :-أعلنت شركة BlackSky Technology عن عقد مع شركة HEO، وهي شركة أسترالية ناشئة توفر صورًا فضائية للاستخدامات الدفاعية والاستخباراتية والتجارية. سيطلب عملاء HEO صورًا لأجسام خارج كوكب الأرض من خلال منصة HEO Inspect للمهام والتسليم الآلية. يقوم برنامج HEO بعد ذلك بتحديد قدرات التصوير وتعيين المهام إلى أقمار BlackSky الصناعية عبر واجهة برمجة التطبيقات. وسيتلقى العملاء تقارير تحليلية متقدمة، تتضمن توجيه القمر الصناعي وموقعه، وتحديد النظام الفرعي، وتحليل الحياة.

- سبتمبر 2024 :-وافق مجلس الوزراء الاتحادي على إنشاء مركبة إطلاق من الجيل التالي (NGLV) قابلة لإعادة الاستخدام جزئيًا، والتي ستتمتع بقدرة حمولة ثلاثة أضعاف قدرة مركبة الإطلاق ISRO Mark III، والمعروفة باسم العمود الفقري لبرنامج الفضاء الهندي. وخصص مجلس الوزراء مبلغ 824 مليون دولار أمريكي لتطوير القطار الغازي الطبيعي، بما في ذلك ثلاث رحلات تجريبية، والمرافق اللازمة، وإدارة البرنامج، وحملة الإطلاق.

- مارس 2024 :-وقعت OHB السويد وN3O اتفاقية شراكة خلال المؤتمر الدولي للملاحة الفضائية (IAC) في ميلانو. وتغطي الاتفاقية تطوير وتجميع والتحقق من صحة واختبار قمرين صناعيين من نوع Atlantic Constellation VHR. N3O هي المسؤولة عن تطوير وتنفيذ الجزء الفضائي لـ Atlantic Constellation بأكمله، في حين أن OHB Switzerland هي المسؤولة عن التصميم الأساسي لمنصتي الأقمار الصناعية VHR، والأنظمة الفرعية للتحكم في الموقف والمدار، وتوفير خدمات الدفع والدعم لفريق N3O.

تغطية التقرير

تيقدم التقرير تحليلاً متعمقًا للسوق. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير وإدارة سلسلة التوريد والمشهد التنافسي وقطاعات السوق وتحسين قدرات التصنيع وخدمات التشغيل. علاوة على ذلك، يقدم التقرير رؤى حول اتجاهات سوق الأقمار الصناعية العالمية ونظام التحكم في المدار، وتحليل النمو والحجم، ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، فإنه يركز بشكل أساسي على عدة عوامل ساهمت في نمو السوق العالمية في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 9.49% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليون دولار أمريكي) |

|

التقسيم |

حسب نوع القمر الصناعي

بواسطة الأجهزة

حسب نوع المدار · ليو · الجغرافيا · ميو عن طريق التطبيق · تجاري · الحكومية والمدنية · الدفاع حسب المنطقة أمريكا الشمالية (حسب نوع القمر الصناعي، حسب الحل، حسب الأجهزة، حسب نوع المدار، حسب التطبيق، وحسب البلد) o الولايات المتحدة (حسب الطلب) o كندا (عن طريق التقديم) · أوروبا (حسب نوع القمر الصناعي، حسب الحل، حسب الأجهزة، حسب نوع المدار، حسب التطبيق، وحسب البلد) o المملكة المتحدة (عن طريق التقديم) o ألمانيا (عن طريق التطبيق) o فرنسا (عن طريق التطبيق) o لوكسمبورغ (عن طريق التقديم) o روسيا (عن طريق التطبيق) o بقية أوروبا (حسب الطلب) · منطقة آسيا والمحيط الهادئ (حسب نوع القمر الصناعي، حسب الحل، حسب الأجهزة، حسب نوع المدار، حسب التطبيق، وحسب البلد) o الصين (حسب التطبيق) o الهند (عن طريق التطبيق) o اليابان (حسب الطلب) o كوريا الجنوبية (حسب الطلب) o بقية دول آسيا والمحيط الهادئ (حسب التطبيق) · بقية العالم (حسب نوع القمر الصناعي، حسب الحل، حسب الأجهزة، حسب نوع المدار، حسب التطبيق، وحسب البلد) o الشرق الأوسط وأفريقيا (حسب التطبيق) o أمريكا اللاتينية (عن طريق التطبيق) |

الأسئلة الشائعة

وفقًا لدراسة أجرتها Fortune Business Insights، بلغت قيمة حجم السوق 969.8 مليون دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.49٪ خلال الفترة المتوقعة.

وفقًا لنوع المدار، سيتصدر قطاع LEO السوق في عام 2025.

بلغ حجم السوق في أمريكا الشمالية 400.1 مليون دولار أمريكي في عام 2025.

ضمان العمليات الأولية للقمر الصناعي للمهمة بمعدلات ناجحة لتحفيز نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 250

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.