حجم سوق البطاريات الثانوية، والمشاركة وتحليل الصناعة، حسب نوع البطارية (بطارية ليثيوم أيون، {فوسفات حديد الليثيوم، كوبالت نيكل نيكل المنغنيز، ألومنيوم نيكل كوبالت، تيتانات الليثيوم، وغيرها)، بطارية حمض الرصاص {بطارية حمض الرصاص المغمورة، بطارية حمض الرصاص المنظمة بالصمام (VRLA)}، بطارية قائمة على النيكل، بطارية أيون الصوديوم، وغيرها)، حسب المستخدم النهائي (الكهربائي) المركبات {مركبات الركاب الكهربائية، والمركبات الكهربائية التجارية، وغيرها}، والإلكترونيات الاستهلاكية {الهواتف الذكية، وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية، والأجهزة القابلة للارتداء، وغيرها}، ونظام تخزين الطاقة، والصناعية،

نظرة عامة على سوق البطاريات الثانوية

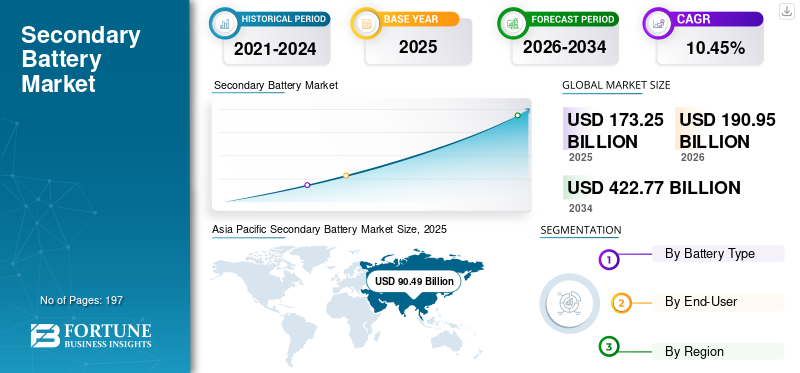

بلغت قيمة حجم سوق البطاريات الثانوية 173.25 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 190.95 مليار دولار أمريكي في عام 2026 إلى 422.77 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 10.45٪ خلال الفترة المتوقعة.سيطرت منطقة آسيا والمحيط الهادئ على سوق البطاريات الثانوية بحصة سوقية بلغت 52.23٪ في عام 2025.

البطارية الثانوية عبارة عن جهاز لتخزين الطاقة الكهروكيميائية يمكن إعادة شحنه وإعادة استخدامه عدة مرات من خلال تفاعلات كيميائية عكسية. أصبح السوق عنصرًا حاسمًا في النظام البيئي العالمي للطاقة والكهرباء، مدفوعًا بالاعتماد المتزايد لتقنيات تخزين الطاقة القابلة لإعادة الشحن عبر صناعات متعددة. توفر البطاريات الثانوية كثافة طاقة عالية وعمرًا أطول وكفاءة محسنة، مما يجعلها مناسبة للتطبيقات الحديثة التي تتطلب مصادر طاقة موثوقة ومستدامة.

يتزايد الطلب على البطاريات الثانوية بسرعة بسبب التحولات الهيكلية العديدة في الاستهلاك العالمي للطاقة واعتماد التكنولوجيا. أحد المحركات الأساسية هو التبني المتسارع لـالمركبات الكهربائية، حيث تسعى الحكومات وشركات صناعة السيارات في جميع أنحاء العالم إلى تقليل انبعاثات الكربون والتخلص التدريجي من المركبات ذات محركات الاحتراق الداخلي. بالإضافة إلى ذلك، أدى الاختراق المتزايد لمصادر الطاقة المتجددة، مثل الطاقة الشمسية وطاقة الرياح، إلى خلق حاجة قوية لحلول تخزين الطاقة الفعالة لإدارة التقطع والحفاظ على استقرار الشبكة.

السوق مجزأ إلى حد ما، مع وجود العديد من الشركات المصنعة العالمية الكبرى إلى جانب العديد من منتجي البطاريات الإقليميين والمتخصصين. ويمثل اللاعبون الرئيسيون مثل شركة Contemporary Amperex Technology Co., Limited (CATL)، وLG Energy Solution، وPanasonic Energy، وSamsung SDI، وSK On، وBYD Company Ltd.، وTesla حصة كبيرة من القدرة الإنتاجية العالمية، وخاصة بالنسبة لبطاريات الليثيوم أيون المستخدمة في السيارات الكهربائية وأنظمة تخزين الطاقة. ولتعزيز مكانتها في السوق، تركز الشركات الرائدة على توسيع القدرات، والشراكات الإستراتيجية مع مصنعي المعدات الأصلية للسيارات، والتكامل الرأسي للمواد الخام، وتطوير كيمياء البطاريات من الجيل التالي.

على سبيل المثال، في يونيو 2025، أعلنت شركة CATL عن خطط لتوسيع تكنولوجيا تبديل البطاريات وإعادة تدويرها في أوروبا، بهدف بناء شبكات كبيرة من محطات تبديل البطاريات والتعاون مع شركات صناعة السيارات الأوروبية لتقليل تكاليف المركبات الكهربائية وتحسين إدارة دورة حياة البطارية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق البطاريات الثانوية

زيادة اعتماد المركبات الكهربائية هو اتجاه السوق الناشئة

يؤدي الاعتماد المتزايد للسيارات الكهربائية إلى نمو كبير في سوق البطاريات الثانوية، حيث تعتمد المركبات الكهربائية بشكل كبير على البطاريات القابلة لإعادة الشحن كمصدر أساسي للطاقة. توفر البطاريات الثانوية، وخاصة بطاريات الليثيوم أيون، كثافة طاقة عالية، ودورة حياة أطول، وتخزينًا فعالًا للطاقة، مما يجعلها مناسبة لتطبيقات التنقل الكهربائي. مع قيام الحكومات في جميع أنحاء العالم بتنفيذ لوائح صارمة بشأن الانبعاثات وتقديم حوافز لاعتماد السيارات الكهربائية، تعمل شركات تصنيع السيارات على توسيع إنتاجها بسرعة. بالإضافة إلى ذلك، تعتمد المركبات الكهربائية على البطاريات القابلة لإعادة الشحن بشكل خاصبطاريات الليثيوم أيون، كمصدر الطاقة الأساسي، وبالتالي إعادة تشكيل نمو السوق.

- في مارس 2026، أعلنت شركة BYD، الشركة الصينية المصنعة للسيارات الكهربائية، عن تقنية Blade Battery 2.0 الجديدة. ستسمح بطارية Blade 2.0 بشحن السيارة الكهربائية من 10% إلى 70% في خمس دقائق فقط باستخدام شاحن الطاقة. ويعزز هذا التحسن في سرعة الشحن وكثافة الطاقة أيضًا سلامة هذه الأنواع من البطاريات ويوضح الابتكارات العديدة الجارية في البطاريات القابلة لإعادة الشحن للمركبات الكهربائية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الطلب المتزايد على الإلكترونيات الاستهلاكية يدفع نمو السوق

يؤدي الطلب المتزايد على الأجهزة الإلكترونية الاستهلاكية مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والساعات الذكية وسماعات الأذن اللاسلكية والأجهزة المحمولة الأخرى إلى دفع نمو السوق. تعتمد هذه الأجهزة بشكل كبير على البطاريات القابلة لإعادة الشحن، وخاصة بطاريات الليثيوم أيون والليثيوم بوليمر، وذلك بسبب كثافة الطاقة العالية، وتصميم خفيف الوزن، ودورة حياة طويلة.

في أكتوبر 2025، طرحت توشيبا تقنيات بطاريات ليثيوم أيون SCiB المتقدمة التي يتم اعتمادها بشكل متزايد في الأجهزة الإلكترونية المحمولة وأنظمة الطاقة المدمجة نظرًا لشحنها السريع ودورة حياتها الطويلة وسلامتها المعززة. تدعم هذه البطاريات القابلة لإعادة الشحن التطبيقات في مجال الإلكترونيات الاستهلاكية، مثل الأجهزة المحمولة والمعدات الذكية ووحدات تخزين الطاقة المدمجة، مما يوفر كفاءة أعلى وعمر تشغيلي أطول من تقنيات البطاريات التقليدية.

قيود السوق

التكلفة العالية لتقنيات البطاريات المتقدمة تعيق التوسع في السوق

إن التكلفة المرتفعة لتقنيات البطاريات المتقدمة، وخاصة بطاريات الليثيوم أيون والبطاريات الصلبة وغيرها من بطاريات الجيل التالي القابلة لإعادة الشحن، تعيق نمو السوق. وتتطلب هذه البطاريات مواد خام باهظة الثمن مثل الليثيوم والكوبالت والنيكل والعناصر الأرضية النادرة، إلى جانب عمليات التصنيع المعقدة والتقنيات المتقدمة.أنظمة إدارة البطارية. بالإضافة إلى ذلك، فإن الاستثمارات الكبيرة في البحث والتطوير وأنظمة السلامة ومرافق الإنتاج تزيد من التكلفة الإجمالية لإنتاج البطاريات.

فرص السوق

التقدم التكنولوجي في تكنولوجيا البطاريات لتوفير فرص سوقية مربحة

يوفر التقدم في تكنولوجيا البطاريات فرصًا للسوق من خلال تحسين الأداء والكفاءة والسلامة. تعمل الابتكارات مثل بطاريات الليثيوم أيون عالية الكثافة في الطاقة، وبطاريات الحالة الصلبة، وبطاريات أيون الصوديوم على تمكين عمر أطول للبطارية، وشحن أسرع، وموثوقية معززة. تجعل هذه التحسينات البطاريات الثانوية أكثر ملاءمة لمجموعة واسعة من التطبيقات، بما في ذلك السيارات الكهربائية وأنظمة تخزين الطاقة المتجددة والإلكترونيات الاستهلاكية والمعدات الصناعية.

في أبريل 2024، كشفت CATL عن أول بطارية LFP على الإطلاق في العالم قادرة على تجاوز مدى 1000 كيلومتر والشحن عند 4C: Shenxing PLUS. بعد أقل من ثمانية أشهر من تقديم نموذج بطارية Shenxing فائقة السرعة (في أغسطس 2023)، واصلت CATL توسيع حدود تقنية بطاريات LFP، مما يمثل حقبة جديدة من تغيير الصناعة نحو بطاريات LFP أكثر كفاءة وسريع الشحن.

تحديات السوق

ارتفاع تكلفة المواد الخام لتحدي نمو السوق

يعد ارتفاع تكلفة المواد الخام عاملاً رئيسياً يقيد نمو السوق. تتطلب البطاريات القابلة لإعادة الشحن، وخاصة بطاريات الليثيوم أيون، مواد مهمة مثل الليثيوم والكوبالت والنيكل والجرافيت، والتي غالبًا ما تكون باهظة الثمن وتخضع لتقلبات الأسعار. إن التوفر المحدود لهذه المواد وزيادة الطلب العالمي من صناعات مثل السيارات الكهربائية والإلكترونيات الاستهلاكية وأنظمة تخزين الطاقة يمكن أن يؤدي إلى ارتفاع التكاليف.

تحليل التجزئة

حسب نوع البطارية

تهيمن بطاريات الليثيوم أيون على السوق نظرًا لكثافة الطاقة العالية ودورة الحياة الأطول

حسب نوع البطارية، يتم تقسيم السوق إلى بطاريات ليثيوم أيون (Li-ion)،بطارية الرصاص الحمضية,البطاريات القائمة على النيكل (NiMH وNi-Cd)، وبطاريات أيونات الصوديوم، وغيرها.

تمثل بطاريات الليثيوم أيون القطاع الأكبر على مستوى العالم، مدفوعة بكثافة الطاقة العالية، وعمر الدورة الأطول، والتصميم الخفيف، وكفاءة الشحن والتفريغ الفائقة مقارنة بالبطاريات التقليدية القابلة لإعادة الشحن. أدى الاعتماد الواسع النطاق لبطاريات الليثيوم أيون في السيارات الكهربائية والإلكترونيات الاستهلاكية وأنظمة تخزين الطاقة والأجهزة المحمولة إلى تعزيز مكانتها في السوق بشكل كبير. تعمل الكهرباء السريعة لقطاع النقل والنشر على نطاق واسع لتخزين الطاقة المتجددة على تسريع الطلب على بطاريات الليثيوم أيون.

ومن المتوقع أن تنمو بطاريات أيونات الصوديوم بمعدل نمو سنوي مركب يبلغ 22.39% خلال الفترة المتوقعة. تجتذب التقنيات الناشئة مثل بطاريات أيون الصوديوم الاهتمام باعتبارها بدائل فعالة من حيث التكلفة وكفاءة في استخدام الموارد لبطاريات الليثيوم أيون، وخاصة بالنسبة لتخزين الطاقة على نطاق الشبكة والمركبات الكهربائية ذات المستوى المبتدئ. توفر بطاريات أيون الصوديوم مزايا مثل توافر المواد الخام الوفيرة، وتحسين الاستقرار الحراري، وانخفاض تكاليف الإنتاج، مما قد يساعد في معالجة قيود العرض بالنسبة للليثيوم والكوبالت والنيكل.

بواسطة المستخدم النهائي

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

يؤدي الطلب المتزايد على البطاريات القابلة لإعادة الشحن إلى هيمنة قطاع الإلكترونيات الاستهلاكية

استنادًا إلى المستخدم النهائي، يتم تقسيم السوق إلى المركبات الكهربائية (EVs)، والإلكترونيات الاستهلاكية، وأنظمة تخزين الطاقة (ESS)، والتطبيقات الصناعية، وغيرها.

تمثل الإلكترونيات الاستهلاكية حاليًا أكبر شريحة من المستخدمين النهائيين، ويرجع ذلك أساسًا إلى الاعتماد الواسع النطاق على البطاريات القابلة لإعادة الشحن في أجهزة مثلالهواتف الذكيةوأجهزة الكمبيوتر المحمولة والأجهزة اللوحية والأجهزة القابلة للارتداء والكاميرات وغيرها من الأجهزة الإلكترونية المحمولة. إن الاختراق العالمي الكبير للأجهزة الذكية، إلى جانب دورات استبدال المنتج المتكررة والتحديثات التكنولوجية المستمرة، يدعم الطلب القوي على البطاريات الثانوية في هذا القطاع. تهيمن بطاريات الليثيوم أيون على تطبيقات الإلكترونيات الاستهلاكية نظرًا لكثافة الطاقة العالية، وتصميمها خفيف الوزن، ودورة حياتها الطويلة، مما يجعلها مثالية للأجهزة الإلكترونية المدمجة التي تتطلب طاقة موثوقة وطويلة الأمد.

تمثل السيارات الكهربائية القطاع الأسرع نموًا، بمعدل نمو سنوي مركب يبلغ 13.64% خلال الفترة المتوقعة. ويرجع ذلك إلى التحول العالمي نحو كهربة المركبات وإزالة الكربون من قطاع النقل. تنفذ الحكومات في جميع أنحاء العالم لوائح أكثر صرامة بشأن الانبعاثات، فضلا عن الحوافز والإعانات، لتشجيع اعتماد السيارات الكهربائية، في حين تعمل شركات تصنيع السيارات على توسيع محافظ سياراتها الكهربائية بشكل كبير.

التوقعات الإقليمية لسوق البطاريات الثانوية

حسب الجغرافيا، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Secondary Battery Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وهيمنت منطقة آسيا والمحيط الهادئ على السوق العالمية، حيث استحوذت على 90.49 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 101.07 مليار دولار أمريكي في عام 2026. ويدعم نمو المنطقة في المقام الأول مكانتها كمركز عالمي لتصنيع البطاريات والمكونات الإلكترونية، إلى جانب وجود سلاسل توريد راسخة للليثيوم والنيكل والمواد الرئيسية الأخرى. بالإضافة إلى ذلك، تستفيد المنطقة من الإنتاج العالي للالالكترونيات الاستهلاكيةوتوسيع القاعدة الصناعية ودعم السياسات القوي لتصنيع البطاريات المحلية ونشر تخزين الطاقة. تستمر دول مثل الصين واليابان وكوريا الجنوبية في الريادة في مجال الابتكار التكنولوجي وقدرة إنتاج البطاريات على نطاق واسع.

سوق البطاريات الثانوية في الصين

وفي عام 2025، وصل حجم السوق الصيني إلى 50.31 مليار دولار أمريكي. يعتمد سوق الصين على هيمنتها على قدرة تصنيع البطاريات، والطلب المحلي القوي على الأجهزة الإلكترونية، ونشر أنظمة تخزين الطاقة على نطاق واسع. وتستفيد البلاد أيضًا من سلاسل التوريد المتكاملة والسياسات الصناعية المدعومة من الحكومة والتي تدعم ابتكار وإنتاج البطاريات.

- في مارس 2026، أطلقت BYD الجيل الثاني الجديد من بطارية Blade المزودة بتقنية FLASH Charging. يمثل هذا الجيل الثاني من بطارية BYD والجيل الثاني من حلول الشحن السريع، والتي، وفقًا لشركة BYD، توفر أسرع شحن للسيارات الكهربائية في العالم. إنه يمثل أهم تطوير للبطارية من BYD منذ إطلاق بطارية Blade الأصلية في عام 2020. وتم الإعلان عن ذلك في المقر الرئيسي لشركة BYD في شنتشن، الصين.

سوق البطاريات الثانوية في الهند

بلغت قيمة السوق الهندية في عام 2025 12.72 مليار دولار أمريكي، وهو ما يمثل حوالي 7.34٪ من السوق العالمية. ويتوسع السوق بسبب الطلب المتزايد على الإلكترونيات الاستهلاكية، والتحول الرقمي السريع، وزيادة الاستثمارات في البنية التحتية للطاقة المتجددة. تعمل المبادرات الحكومية مثل مخطط الحوافز المرتبطة بالإنتاج (PLI) على تشجيع تصنيع البطاريات محليًا، مع التوسع فيالاتصالات السلكية واللاسلكيةوتدعم البنية التحتية للبيانات الطلب على حلول تخزين الطاقة الموثوقة.

أمريكا الشمالية

وقد بلغت قيمة أمريكا الشمالية 31.45 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 34.21 مليار دولار أمريكي في عام 2026. وتشهد أمريكا الشمالية نموًا مطردًا، مدعومًا بزيادة الاستثمارات في تصنيع البطاريات المحلية، وتوسيع مشاريع تخزين الطاقة على مستوى الشبكة، وزيادة التركيز على أمن الطاقة. وتستفيد المنطقة أيضًا من تدابير السياسة التي تهدف إلى تعزيز سلاسل التوريد المحلية وتقليل الاعتماد على الواردات، إلى جانب الطلب المتزايد من مراكز البيانات، والأتمتة الصناعية، وتطبيقات الطاقة الاحتياطية.

سوق البطاريات الثانوية في الولايات المتحدة

بلغت قيمة سوق الولايات المتحدة 28.24 مليار دولار أمريكي في عام 2025. وينمو السوق الأمريكي بسبب زيادة اعتماد السيارات الكهربائية، وتوسيع مرافق تصنيع البطاريات، وزيادة الطلب على أنظمة تخزين الطاقة للطاقة.الطاقة المتجددةوالمبادرات الحكومية التي تدعم الطاقة النظيفة وإنتاج البطاريات المحلية.

أوروبا

استحوذت منطقة أوروبا على 37.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 40.87 مليار دولار أمريكي في عام 2026. ويحرك السوق لوائح بيئية صارمة، وتركيز قوي على الاستدامة، وزيادة الاستثمارات في تكامل الطاقة المتجددة. وتركز المنطقة على بناء سلسلة قيمة محلية للبطاريات، مدعومة ببرامج التمويل والأطر التنظيمية التي تهدف إلى تقليل الاعتماد على الواردات. بالإضافة إلى ذلك، يساهم نمو أنظمة تخزين الطاقة الثابتة والكهربة الصناعية في ارتفاع الطلب على البطاريات.

سوق البطاريات الثانوية في المملكة المتحدة

وبلغت قيمة سوق المملكة المتحدة في عام 2025 6.76 مليار دولار أمريكي، وهو ما يمثل 3.9% من السوق العالمية. ينمو سوق المملكة المتحدة بسبب توسع قدرة الطاقة المتجددة، وزيادة نشر أنظمة تخزين الطاقة السكنية والتجارية، والمبادرات الحكومية التي تدعم التقنيات منخفضة الكربون. الاستثمارات في ابتكار البطاريات وتحديث الشبكة.

سوق البطاريات الثانوية في ألمانيا

بلغت قيمة السوق الألمانية في عام 2025 8.24 مليار دولار أمريكي. ينمو السوق بسبب التوسع القوي في صناعة السيارات الكهربائية، وزيادة الاستثمارات فيهابطاريةالتصنيع، والسياسات الحكومية الداعمة التي تعزز الطاقة النظيفة والكهرباء. تعد ألمانيا موطنًا لكبري شركات تصنيع السيارات مثل فولكس فاجن، وبي إم دبليو، ومرسيدس بنز، والتي تعمل على زيادة إنتاج السيارات الكهربائية بسرعة، وبالتالي تعزيز الطلب على البطاريات القابلة لإعادة الشحن.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

وشكلت أمريكا اللاتينية والشرق الأوسط وأفريقيا 8.40 مليار دولار أمريكي و5.39 مليار دولار أمريكي في عام 2025. ويتطور سوق أمريكا اللاتينية بشكل مطرد، مدفوعًا بالنشر المتزايد لمشاريع الطاقة المتجددة، وزيادة الحاجة إلى موثوقية الشبكة، وزيادة الاستثمارات في التعدين والصناعات القائمة على الموارد. كما تعتبر دول مثل تشيلي والأرجنتين والبرازيل مهمة أيضًا نظرًا لوفرة موارد الليثيوم التي تدعم النظام البيئي الإقليمي للبطاريات. بالإضافة إلى ذلك، يساهم التوسع في مشاريع كهربة المناطق الريفية خارج الشبكة في زيادة الطلب على حلول تخزين البطاريات.

ينمو سوق الشرق الأوسط وأفريقيا بسبب الاعتماد المتزايد على مشاريع الطاقة المتجددة، وارتفاع الطلب عليهاأنظمة تخزين الطاقة، وتوسيع البنية التحتية للاتصالات.

سوق البطاريات الثانوية في دول مجلس التعاون الخليجي

وبلغ حجم سوق دول مجلس التعاون الخليجي في عام 2025 نحو 2.53 مليار دولار أمريكي. وتعد منطقة دول مجلس التعاون الخليجي مساهما رئيسيا، مدعومة باستثمارات واسعة النطاق في مشاريع الطاقة المتجددة، وتطوير المدن الذكية، والطلب المتزايد على إمدادات الطاقة دون انقطاع عبر القطاعات التجارية والصناعية. وتركز دول مثل المملكة العربية السعودية والإمارات العربية المتحدة على مبادرات تحول الطاقة وتحديث الشبكات، مما يدفع إلى اعتماد تقنيات البطاريات المتقدمة.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يستثمر اللاعبون الرئيسيون في تقنيات البطاريات الثانوية المتقدمة ويوسعون القدرة الإنتاجية للحفاظ على المنافسة

يقوم بائعو البطاريات الثانوية بإجراء تطورات مختلفة لدعم نمو السوق من خلال التركيز على الابتكار التكنولوجي وتوسيع الإنتاج والشراكات الإستراتيجية. تستثمر شركات تصنيع البطاريات الكبرى، مثل CATL وLG Energy Solution وPanasonic وSamsung SDI، بكثافة في تقنيات البطاريات المتقدمة، بما في ذلك البطاريات ذات الحالة الصلبة، وأيونات الصوديوم، وكثافة الطاقة العالية.الليثيوم-بطاريات أيونية لتحسين الأداء والسلامة وسرعة الشحن.

في ديسمبر 2025، استثمرت مؤسسة التمويل الدولية حوالي 50 مليون دولار أمريكي من أموالها للمساعدة في بناء أول مصنع متكامل لمواد البطاريات في الهند (منتجات GFCL EV) في ولاية غوجارات. وستنتج هذه المنشأة مواد البطاريات الأساسية المستخدمة بشكل شائع في حلول تخزين الطاقة والمركبات الكهربائية، وبالتالي دعم سلسلة توريد البطاريات الثانوية العالمية.

قائمة شركات البطاريات الثانوية لمحة عامة

- كاتل (الصين)

- LG Energy Solution Ltd. (كوريا الجنوبية)

- شركة باناسونيك القابضة (اليابان)

- شركة سامسونج SDI المحدودة (كوريا الجنوبية)

- شركة بي واي دي المحدودة (الصين)

- شركة إس كيه أون المحدودة (كوريا الجنوبية)

- Saft Groupe S.A. (TotalEnergies) (فرنسا)

- شركة جي إس يواسا(اليابان)

- اكسايد للصناعات المحدودة(الهند)

- شركة توشيبا(اليابان)

التطورات الصناعية الرئيسية

- ديسمبر 2025:أعلنت شركة سامسونج SDI أنها وقعت مذكرة تفاهم مع شركة صناعة السيارات الكورية الرائدة KG Mobility (KGM) لتطوير تقنيات حزمة البطاريات من الجيل التالي للسيارات الكهربائية بشكل مشترك. أعلنت شركة سامسونج SDI اليوم أنها وقعت مذكرة تفاهم مع شركة صناعة السيارات الكورية الرائدة KG Mobility (KGM) لتطوير تقنيات حزمة البطاريات من الجيل التالي للسيارات الكهربائية بشكل مشترك.

- أغسطس 2025:تعمل شركة Toshiba وشركة Naturenix Inc. الناشئة في مجال تكنولوجيا البطاريات على تطوير مشروعهما التجريبي للاشتراك في البطاريات الثانوية لسيارات الأجرة الكهربائية بالدراجات النارية في بانكوك، تايلاند. تعمل الشركات على توسيع نطاق البرنامج والانتقال إلى نموذج الاشتراك المدفوع لاستخدام البطارية. وكجزء من المرحلة التالية، بدأ بالفعل إنتاج مجموعات البطاريات الثانوية والمكونات ذات الصلة لدعم المبادرة. ومن المقرر أن تستمر المرحلة التجريبية الجديدة من ديسمبر 2025 حتى مارس 2026، بهدف تشجيع اعتمادبطارية قابلة للشحنحلول للتنقل الكهربائي في المنطقة.

- يوليو 2025:أعلنت شركة باناسونيك للطاقة المحدودة، وهي جزء من مجموعة باناسونيك، عن الافتتاح الرسمي لمنشأة إنتاج بطاريات الليثيوم أيون الثانوية الأسطوانية الجديدة الخاصة بها في دي سوتو، بالقرب من مدينة كانساس سيتي بولاية ميسوري. إنها واحدة من أكبر مرافق تصنيع بطاريات السيارات الثانوية في أمريكا الشمالية. في هذا الوقت، بدأت الشركة في التصنيع الضخم لـ 2170 خلية بطارية ليثيوم أيون ثانوية أسطوانية في منشأتها الثانية بأمريكا الشمالية، مصنع كانساس. وسيتم تصميم هذا المصنع بحيث تبلغ طاقته الإنتاجية السنوية حوالي 32 جيجاوات في الساعة لتلبية الطلب المتزايد على البطاريات الثانوية للمركبات الكهربائية.

- يونيو 2025:وقعت شركة سافران للكهرباء والطاقة، الشركة الرائدة عالميًا في أنظمة الطائرات الكهربائية، وشركة Saft، وهي شركة تابعة لشركة TotalEnergies التي تعمل على تطوير بطاريات ثانوية متقدمة لمجموعة واسعة من القطاعات الصناعية، بما في ذلك الطيران، شراكة حصرية لتطوير نظام بطاريات ثانوية عالية الجهد للطيران، مما يمهد الطريق للجيل القادم من الطائرات.

- مايو 2023:تتعاون شركة Honda Motor Co., Ltd. وGS Yuasa لتطوير الجيل القادم من بطاريات الليثيوم أيون للسيارات الكهربائية. تهدف هذه الشراكة إلى تحسين أداء البطارية وسلامتها وكثافة الطاقة أثناء انتقالنا إلىالتنقل الكهربائي. ويركز التعاون على تحسين أداء البطارية وسلامتها وكثافة الطاقة، وبالتالي تطوير تقنيات البطاريات الثانوية وتسريع الانتقال نحو التنقل الكهربائي.

تغطية التقرير

يوفر تحليل سوق البطاريات الثانوية العالمية دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات حول التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، والشراكات وعمليات الدمج والاستحواذ. يتضمن تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً، مما يوفر حصة السوق وملفات تعريف اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.45% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب نوع البطارية والمستخدم النهائي والمنطقة |

| حسب نوع البطارية |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 173.25 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 422.77 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 10.45٪ خلال الفترة المتوقعة (2026-2034).

قاد قطاع الإلكترونيات الاستهلاكية السوق من حيث المستخدم النهائي.

ارتفاع الطلب على الالكترونيات الاستهلاكية لدفع نمو السوق.

تعد CATL وLG Energy Solution Ltd. وBYD Company Ltd. وشركات أخرى من بين اللاعبين البارزين في السوق.

حصلت منطقة آسيا والمحيط الهادئ على الحصة الأكبر من السوق.

التقدم التكنولوجي في البطارية يفضل اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 197

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة