حجم سوق شبكات الشفاء الذاتي، وتحليل المشاركة والصناعة، من خلال العرض (الحلول والخدمات)، حسب نوع المؤسسة (المؤسسات الصغيرة والمتوسطة الحجم (SMEs) والمؤسسات الكبيرة)، حسب نوع الشبكة (المادية والافتراضية والهجينة)، حسب التطبيق (تكوين الشبكات وتوفيرها، إدارة حركة مرور الشبكة، تحليل السبب الجذري، التحكم في الوصول إلى الشبكة، إدارة الامتثال الأمني، وغيرها)، حسب الصناعة (تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، الاتصالات، BFSI، الرعاية الصحية وتجارة التجزئة والتعليم وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق شبكات الشفاء الذاتي والتوقعات المستقبلية

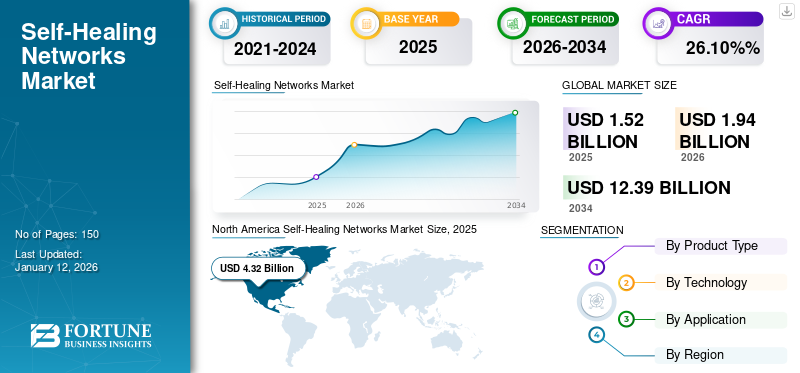

بلغت قيمة سوق شبكات الشفاء الذاتي العالمية 1.52 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 1.94 مليار دولار أمريكي في عام 2026 إلى 12.39 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 26.10٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على السوق بحصة بلغت 43.90٪ في عام 2025.

تساعد شبكات الإصلاح الذاتي على تعزيز وقت تشغيل الشبكة وموثوقيتها، وهو أمر ضروري للمؤسسات القائمة التي تعتمد على التكنولوجيا الرقمية. من خلال حوسبة التعرف على مشكلات الشبكة وحلها، فإن الغرض من هذه الشبكات هو تقليل وقت التوقف عن العمل والحفاظ على الاتصال السلس.

يلعب AIOps (الذكاء الاصطناعي لعمليات تكنولوجيا المعلومات)، وهو مزيج من الذكاء الاصطناعي لمهام الشبكة، دورًا حيويًا من خلال تقديم الذكاء والكفاءات التعليمية المطلوبة لحل المشكلات بشكل وقائي. علاوة على ذلك، يضمن دمج الميزات المستقلة أن هذه الشبكات يمكنها التعامل بشكل فردي مع المسؤوليات الروتينية والشذوذات، مما يقلل من متطلبات التدخل البشري ويحسن مرونة الشبكة بأكملها. على سبيل المثال،

- وفقًا لخبراء الصناعة، هناك حالات استخدام مختلفة لـ الذكاء الاصطناعي (AI) في بيئات الشبكات تشمل تحسين أداء الشبكة (40%)، واكتشاف التهديدات الأمنية (38%)، وتحليل حركة المرور وتحسينها (34%)، والإصلاح الذاتي (23%).

تعمل الجهات الفاعلة الرئيسية، مثل Cisco Systems, Inc.، وFortra، LLC، وSolarWinds Worldwide، وCommScope، وElisa Polystar، من بين شركات أخرى، على تعزيز حلولها من خلال دمج التقنيات في حلولها وخدماتها، وتحديث الحلول الحالية، والعديد من استراتيجيات الأعمال الأخرى.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تأثير الذكاء الاصطناعي التوليدي

دمج قدرات الذكاء الاصطناعي التوليدية لفتح فرص السوق المختلفة

من المرجح أن يكون لدى الشركات التي تتمتع ببيئات ذكاء اصطناعي وأتمتة أكثر تقدمًا الجيل الجديد من الذكاء الاصطناعي في عملياتها. تختلف حالات الاستخدام بشكل مميز حسب المنظمة، ولكن الذكاء الاصطناعي التوليدي يمكن أن تكون ذات قيمة خاصة لتطبيقات الشبكة السحابية متعددة الأوجه.

تتضمن بعض حالات الاستخدام نمذجة حركة المرور، وتخصيص الموارد، وتوليد الهيكل، وجودة الخدمة الديناميكية (QoS). يستطيع Gen AI توسيع قاعدة البيانات وتحديثها باستمرار باستخدام أحدث تكوينات الشبكة وأدلة استكشاف الأخطاء وإصلاحها والعديد من الممارسات الأخرى. وبالتالي، يمكن أن يكون هذا النوع من الذكاء الاصطناعي تقنية أساسية في تعزيز وظائف الشبكة الروتينية. على سبيل المثال،

- في نوفمبر 2024، أعلنت AWS وTech Mahindra عن تعاون لتطوير منصة تعتمد على GenAI لشبكات الاتصالات. ويهدف إلى تحسين كفاءة الشبكة وتجارب العملاء. تم تطوير النظام الأساسي بواسطة Tech Mahindra على خدمات الذكاء الاصطناعي والتعلم الآلي (ML) وGenAI المدعومة من AWS. وهذا من شأنه أن يشجع العملاء على نقل عمليات شبكتهم من البنية التحتية المحلية إلى نموذج وقائي واستباقي في الوقت الفعلي يعمل على سحابة هجينة.

اتجاهات سوق شبكات الشفاء الذاتي

الطلب المتزايد على الأتمتة عبر حلول بيئة الشبكة لدفع نمو السوق

لقد برزت أتمتة الشبكات كحل حيوي لحل العديد من المشكلات، بما في ذلك تمكين مهندسي الشبكات من تبسيط عمليات عملهم وتقليل الأخطاء وتعزيز الكفاءة التشغيلية.

أتمتة الشبكة هي عملية تنفيذ العديد من المهام المتكررة، مثل المراقبة وتكوينات الجهاز واستكشاف الأخطاء وإصلاحها، بمساعدة بعض البرامج النصية أو الأدوات والبرامج في بيئة الشبكة. فهو يوفر العديد من الفوائد، مثل كفاءة الموارد والوقت، والدقة والاتساق، والنشر الأسرع، واستكشاف الأخطاء وإصلاحها بشكل أسرع، وتحسين الامتثال والأمان من خلال استخدام إجراءات تلقائية تحدد مشكلات الشبكة وتستجيب لها في الوقت الفعلي. وبالتالي، يمكن لمهندسي الشبكات إنشاء بنية تحتية للشبكة أكثر مرونة وقوة. يمكن لشبكات الإصلاح الذاتي تقليل وقت التوقف عن العمل وتحسين إمكانية الوصول إلى الشبكة. على سبيل المثال،

- وفقًا لـ Resolve Systems Insights 2024، يتم إجراء ما يقرب من 65% من عمليات شبكات المؤسسات يدويًا. يوفر الانتقال إلى الأتمتة آفاقًا مختلفة لتعزيز الموثوقية والكفاءة وقابلية التوسع. بحلول عام 2026، من المتوقع أن تقوم 30% من المؤسسات بأتمتة الغالبية العظمى من وظائف شبكتها.

وبالتالي، يتزايد الطلب على أتمتة الشبكات بين المؤسسات، مما يدفع نمو سوق شبكات الشفاء الذاتي.

ديناميكيات السوق

محركات السوق

زيادة تعقيد الشبكة لزيادة الطلب على حلول الشبكات ذاتية الإصلاح

إن زيادة تعقيد الشبكة والتقدم التكنولوجي مع نشر 5G، ونمو أجهزة إنترنت الأشياء، ودمج SDN (الشبكات المحددة بالبرمجيات) / المحاكاة الافتراضية لوظائف الشبكة (NFV) تجعل إدارة الشبكة المادية غير عملية. وبالتالي، فإن ارتفاع مثل هذه التطورات التكنولوجية سيزيد من الطلب على تحسين الأداء والموثوقية. على سبيل المثال،

- وفقًا لـ IoT Analytics Insights 2023، كان هناك حوالي 1.28 مليون اتصال خاص لإنترنت الأشياء 5G في جميع أنحاء العالم في عام 2023، وهو ما يمثل 5٪ من إجمالي 25.6 مليون اتصال 5G IoT.

في سياق تقنية الجيل الخامس، تعد الأتمتة ضرورية للحفاظ على الأداء وقابلية التوسع والموثوقية. الكفاءة ضرورية لمواكبة متطلبات شبكات الجيل الخامس، حيث تعد الموثوقية والسرعة أمرًا بالغ الأهمية. مع تزايد تعقيد الشبكات مع دمج شبكات الجيل الخامس (5G) وإنترنت الأشياء (IoT) والحوسبة السحابية، تزداد الحاجة إلى حلول آلية لتحديد مشكلات الشبكة وإصلاحها وتشخيصها بشكل فعال.

تحاول شبكات الإصلاح الذاتي تقليل العبء التشغيلي على موظفي تكنولوجيا المعلومات، مما يمكنهم من التركيز على المزيد من العمليات الإستراتيجية بدلاً من إدارة الشبكة اليومية. الهدف البارز الآخر هو تعزيز أمان الشبكة بمساعدة المراقبة المستمرة والاستجابة الأسرع للتهديدات المحتملة.

ستؤدي مثل هذه العوامل إلى زيادة الطلب على أتمتة الشبكات، وبالتالي زيادة حصة السوق.

قيود السوق

يمكن أن تؤدي مشكلات إمكانية التشغيل البيني عبر مكونات الشبكة المختلفة إلى إعاقة تقدم السوق

يمكن أن تؤدي الحاجة إلى التكامل السلس مع العديد من مكونات الشبكات والأجهزة والتقنيات إلى حدوث مشكلات في إمكانية التشغيل البيني. يمكن أن تحتوي الأدوات المختلفة على وظائف وميزات وبروتوكولات وواجهات مختلفة ضرورية لاستيعابها وتنسيقها.

تصبح إمكانية التشغيل البيني للشبكة أمرًا بالغ الأهمية لتحقيق الاتصال الشامل. كلما زاد تنوع الشبكات، زادت الحاجة إلى ضمان قدرتها على التفاعل بطريقة تجعل الاتصال النهائي ممكنًا.

قد لا تكون أدوات الشبكة ذاتية الإصلاح متسقة أو متوافقة مع أجهزة الشبكة أو معاييرها أو أنظمتها الحالية. يمكن أن يؤدي ذلك إلى حدوث أخطاء أو تعارضات أو حالات فشل يمكن أن تؤثر على أمان الشبكة أو أدائها.

وبالتالي، فإن عدم القدرة على حل مشكلات قابلية التشغيل البيني للشبكة يمكن أن يعيق نمو السوق.

فرص السوق

الترويج لحوسبة الحافة وSD-WAN لخلق العديد من فرص السوق المربحة

يؤدي ارتفاع الخدمات السحابية والحوسبة الطرفية إلى زيادة الطلب على الشبكات التي يمكنها التكيف في الوقت الفعلي مع عمليات العمل المختلفة والموارد الموزعة. بالإضافة إلى ذلك، مع قيام موفري الخدمات السحابية بتقديم المزيد من الحلول كخدمة، تتحول الصناعات نحو البنية التحتية كرمز (IaC) ونماذج البنية التحتية المعرفة بالبرمجيات.

تتوافق شبكات الإصلاح الذاتي بشكل كبير مع الشبكات المعرفة بالبرمجيات (SDN) والمحاكاة الافتراضية لوظائف الشبكة (NFV)، مما يتيح إدارة مرنة وقابلة للبرمجة للشبكة. تسهل مثل هذه التقنيات التعافي بشكل أسرع وتحديد الأخطاء عبر البنية التحتية للشبكة. على سبيل المثال،

- وفقًا لتقرير جونيبر نتوركس، يبلغ معدل انتشار تكنولوجيا SD-WAN في الأمريكتين 58%، وفي أوروبا والشرق الأوسط وأفريقيا 26%، وفي آسيا والمحيط الهادئ 5%.

تقوم العديد من المؤسسات بتطوير وإنشاء شبكات SD-WAN الخاصة بها، والعديد منها في ضوء خدمات SD-WAN المُدارة. سيؤدي هذا الاعتماد المتزايد لشبكات SD-WAN إلى خلق فرص متعددة لنمو السوق.

تحليل التجزئة

عززت فوائد حلول الشبكات ذاتية الإصلاح الطلب عليها

بالطرح

من خلال العرض، ينقسم السوق إلى حلول وخدمات.

يتمتع قطاع الحلول بأعلى حصة سوقية تبلغ 58.25% في عام 2026. وتوفر حلول الشبكات ذاتية الإصلاح العديد من الفوائد، مثل موثوقية الشبكة المحسنة وتقليل وقت التوقف عن العمل وحل المشكلات بشكل أسرع وقابلية التوسع بشكل أفضل وكفاءة التكلفة، من بين أمور أخرى.

من المتوقع أن يسجل قطاع الخدمات أعلى معدل نمو سنوي مركب خلال الفترة المتوقعة بسبب الطلب المتزايد على موثوقية الشبكة بين الشركات. باستخدام شبكات الإصلاح الذاتي، يمكن لموردي الخدمات مطابقة اتفاقيات مستوى الخدمة (SLAs) الخاصة بالشركة مع التكوينات والخدمات الفنية الدقيقة. وسوف تساهم هذه الفوائد في تطوير هذا القطاع.

حسب نوع المؤسسة

زيادة اعتماد أدوات إدارة الشبكة الآلية بين المؤسسات الكبيرة بسبب وجود بنية تحتية واسعة للشبكة

بناءً على نوع المؤسسة، يتم تصنيف السوق إلى مؤسسات صغيرة ومتوسطة الحجم ومؤسسات كبيرة.

ومن المرجح أن يستحوذ قطاع المؤسسات الكبيرة على 56.86% من حصة السوق في عام 2026. ويزيد وجود بنية تحتية ضخمة ومعقدة للشبكات من الحاجة إلى حلول أتمتة الشبكات، مثل شبكات الإصلاح الذاتي بين المؤسسات الكبيرة. فهي تساعدهم على تقليل العبء التشغيلي، وتحسين موثوقية الشبكة، وضمان دعم البنية التحتية الرقمية وبيئات تكنولوجيا المعلومات المختلطة. على سبيل المثال،

- وفقًا لاستطلاع NetBox Labs Survey Insights 2023، ذكر كبار المسؤولين التنفيذيين الذين شملهم الاستطلاع في المؤسسات الكبرى أن 66% من مهام إدارة الشبكة ستتم أتمتتها بحلول عام 2026.

من المتوقع أن يسجل قطاع الشركات الصغيرة والمتوسطة أعلى معدل نمو سنوي مركب بنسبة 30.70٪ خلال الفترة المتوقعة. تساعد حلول الشبكات هذه الشركات الصغيرة والمتوسطة في إدارة مبسطة للشبكة، وتعزيز الأمان، وفعالية التكلفة، وبالتالي المساهمة في تقدم السوق.

حسب نوع الشبكة

تفضيل الشبكات الهجينة في الارتفاع بسبب زيادة الوعي بفوائدها

استنادًا إلى نوع الشبكة، يتم تقسيم السوق إلى مادية وافتراضية وهجينة.

من المتوقع أن يسجل القطاع الهجين أعلى معدل نمو سنوي مركب بنسبة 32.70٪ خلال الفترة المتوقعة. بدأت الشركات في إدراك فوائد نهج الشبكات الهجينة، والذي يتضمن إدارة أفضل للتكاليف، وتحسين التكرار والموثوقية، وتعزيز أمن تكنولوجيا المعلومات، وبالتالي زيادة تفضيل هذه الشبكات بين المؤسسات. على سبيل المثال،

- وفقًا لـ Enterprise Management Associates (EMA Insights)، تختار 43% من المؤسسات شبكة هجينة تجمع بين الإنترنت وMPLS.

استحوذ قطاع أنواع الشبكات المادية على أعلى حصة سوقية في عام 2024 بسبب التنفيذ المتزايد للشبكات المعرفة بالبرمجيات (SDN) بين المؤسسات في جميع أنحاء العالم. يشجع هذا النوع من الشبكات على التشغيل الآلي في إدارة الشبكة، مما يساهم في تقدم حلول الشبكات ذاتية الإصلاح. ومن المتوقع أن يستحوذ القطاع المادي على 41.69% من حصة السوق في عام 2026.

عن طريق التطبيق

حالات الاستخدام المتنوعة لتكوين الشبكات وتوفيرها زادت من الطلب عليها

بناءً على التطبيق، يتم تقسيم السوق إلى تكوين الشبكات وتوفيرها، وإدارة حركة مرور الشبكة، وتحليل السبب الجذري، والتحكم في الوصول إلى الشبكة، وإدارة الامتثال الأمني، وغيرها (إدارة السياسات).

استحوذ قطاع تكوين الشبكات وتوفيرها على أعلى حصة سوقية في عام 2024 نظرًا لتطبيقه العالي واستخدامه في نشر شبكات المؤسسات، وإنترنت الأشياء (IoT)، وتوفير الشبكات لمقدمي الخدمات. كما تساعد قدراتها المحسنة على تحسين الأمان واستقرار الشبكة والتوحيد القياسي والاتساق. ومن المتوقع أن يستحوذ قطاع تكوين الشبكات وتوفيرها على 27.10% من حصة السوق في عام 2026.

من المتوقع أن يسجل قطاع إدارة الامتثال الأمني أعلى معدل نمو سنوي مركب بنسبة 31.80٪ خلال الفترة المتوقعة 2025-2032. إن الحاجة المتزايدة للمؤسسات لتبني حلول مراقبة ومراقبة أمنية أفضل للتعرف على مخاطر الامتثال، والامتثال للتدقيق، وغيرها الكثير ستساهم في تقدم هذا القطاع.

حسب الصناعة

ساهمت الاستثمارات التكنولوجية المتزايدة في قطاع الاتصالات في دفع نمو هذا القطاع

بناءً على الصناعة، يتم تصنيف السوق إلى تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات، والاتصالات، وBFSI، والرعاية الصحية، وتجارة التجزئة، والتعليم، وغيرها (التصنيع).

استحوذ قطاع الاتصالات على أعلى حصة سوقية في عام 2024. وتمثل أتمتة الشبكة أحد الأهداف الرئيسية للشركة الاتصالات السلكية واللاسلكية، وخاصة لشركات الاتصالات الكبرى. توفر هذه الشبكات تجربة "Zero-X" (عدم اللمس، عدم الانتظار، عدم وجود مشاكل) من خلال كفاءاتها القوية في الإدارة الذاتية، والتكوين الذاتي، والتحسين الذاتي، والأمن الذاتي. كما أن الاستثمارات التكنولوجية المتنامية في مجال الاتصالات ستساهم في تقدم هذا القطاع. من المتوقع أن يستحوذ قطاع الاتصالات على 26.10% من حصة السوق في عام 2025. على سبيل المثال،

- في يونيو 2024، أعلنت شركة ServiceNow عن استثمار استراتيجي في شركة Prodapt، وهي شركة تقدم خدمات الشبكات والخدمات الرقمية لقطاعي الاتصالات والتكنولوجيا. سيساعد استثمار Ecosystem Ventures المخصص لشركة ServiceNow في تحول الأعمال الرقمية عبر الحلول المعتمدة على الذكاء الاصطناعي، وتحسين قدرات الدخول إلى السوق، وتوسيع مهارات Now Platform.

من المتوقع أن يسجل قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب بنسبة 32.20٪ خلال الفترة المتوقعة. يساعد تنفيذ شبكات الشفاء الذاتي في مجال الرعاية الصحية على ضمان موثوقية أفضل وتوافر الأنظمة الحيوية، خاصة في البيئات التي يكون فيها النقل المستمر للبيانات ضروريًا لرعاية المرضى والكفاءة التشغيلية.

التوقعات الإقليمية لسوق شبكات الشفاء الذاتي

حسب المنطقة، تتم دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Self-Healing Networks Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

وشكلت أمريكا الشمالية 0.67 مليار دولار أمريكي في عام 2025، وهو ما يمثل 43.90% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.85 مليار دولار أمريكي في عام 2026، وذلك بسبب التبني الأكبر والمبكر للتكنولوجيات المتقدمة عبر قطاعات تكنولوجيا المعلومات وخدمات تكنولوجيا المعلومات والاتصالات. كما أن وجود لاعبين بارزين في السوق، مثل Cisco Systems, Inc. وCommscope وIBM Corporation وFortra, LLC، سيساهم في زيادة حصة سوق شبكات الإصلاح الذاتي في أمريكا الشمالية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.54 مليار دولار أمريكي في عام 2026. الاستخدام المتزايد للذكاء الاصطناعي (AI) والتعلم الآلي (ML) ضمن حلول الشبكات ذاتية الإصلاح، يمكن أن توفر آفاقًا كبيرة للسوق الأمريكية من خلال تعزيز تجارب المستخدم، وتمكين المزيد من الوظائف، وتحفيز الابتكار. على سبيل المثال،

- في فبراير 2023، قامت Juniper Networks بتوسيع شراكتها مع IBM لدمج قدراتها في أتمتة الشبكة مع تحسين RAN (شبكة الوصول الراديوي) وتقنية O-RAN (شبكة الوصول الراديوي المفتوحة).

أمريكا الجنوبية

ومن المتوقع أن تنمو أمريكا الجنوبية بمعدل كبير خلال الفترة المتوقعة. سيساعد الاختراق المتزايد لشبكات 5G والمخاوف المتزايدة بشأن التهديدات الأمنية على نمو السوق في هذه المنطقة. وبما أن شبكات الإصلاح الذاتي تساعد في اكتشاف هذه الهجمات والتعافي منها، فإنها ستساهم في تطوير السوق في المنطقة. استحوذت منطقة أمريكا اللاتينية على 4.20% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.06 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.08 مليار دولار أمريكي في عام 2026.

أوروبا

بلغت قيمة السوق الأوروبية 0.36 مليار دولار أمريكي في عام 2025، مستحوذة على 23.80% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 0.46 مليار دولار أمريكي في عام 2026. وستستحوذ هذه المنطقة على حصة سوقية جديرة بالملاحظة خلال الفترة القادمة بسبب الاعتماد الأكبر على التقنيات المتقدمة، مثل AIOps، داخل الشبكات. تمتلك دول، مثل المملكة المتحدة وألمانيا وفرنسا وإسبانيا، من بين دول أخرى، استثمارات تكنولوجية أعلى في البحث والتطوير ونشر حلول إدارة الشبكات الذكية. على سبيل المثال،

- وفقًا لـ Industry Insights، شكلت المشاريع المتعلقة بإدارة الشبكات الذكية حوالي 26% من الميزانية الإجمالية لمشاريع الشبكات الذكية في جميع أنحاء البلدان الأوروبية.

ومن المتوقع أن يصل حجم السوق في المملكة المتحدة إلى 0.11 مليار دولار أمريكي في عام 2026. ومن المرجح أن يصل حجم السوق في ألمانيا إلى 0.0986 مليار دولار أمريكي في عام 2026 ويقدر حجم السوق الفرنسية بـ 0.05 مليار دولار أمريكي في عام 2025.

الشرق الأوسط وأفريقيا

ساهمت منطقة الشرق الأوسط وأفريقيا بحوالي 0.13 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 8.20%، ومن المتوقع أن تصل إلى 0.16 مليار دولار أمريكي في عام 2026. تتمتع دول الشرق الأوسط، مثل تركيا والإمارات العربية المتحدة، باستثمارات أعلى في الشبكات في مجال الاتصالات. كما يقوم العديد من اللاعبين في السوق بتوسيع حلول الشبكات الخاصة بهم في المنطقة. ومن المتوقع أن تبلغ قيمة سوق دول مجلس التعاون الخليجي 0.04 مليار دولار أمريكي في عام 2025. على سبيل المثال،

- وفقًا لـ Industry Insights 2024، تدرس تركيا دمج البنية التحتية لألياف الاتصالات في وحدة واحدة لتوسيع شبكتها وحل مشكلات الشركات الخاصة الناشئة عن استثمارات البنية التحتية باهظة الثمن.

آسيا والمحيط الهادئ

في عام 2025، استحوذت منطقة آسيا والمحيط الهادئ على 19.90% من السوق العالمية، لتصل قيمتها إلى 0.3 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.4 مليار دولار أمريكي في عام 2026. وسيؤدي التحول الرقمي السريع ونشر شبكات 5G إلى دفع توسع السوق في المنطقة. كما أن شركات الاتصالات في الصين والهند واليابان، من بين دول أخرى، تتبنى بنشاط حلول شبكات ذاتية الإصلاح تعتمد على الذكاء الاصطناعي لتعزيز موثوقية شبكات الجيل الخامس الخاصة بها. من المتوقع أن يصل السوق في الصين إلى 0.09 مليار دولار أمريكي في عام 2026. ومن المرجح أن يصل حجم السوق في اليابان إلى 0.08 مليار دولار أمريكي في عام 2026 ومن المتوقع أن يصل السوق الهندي إلى 0.11 مليار دولار أمريكي في عام 2026. على سبيل المثال،

- في نوفمبر 2024، أعلنت شركة China Mobile، بالشراكة مع ZTE، عن إطلاق حل سحابي Green Telco قائم على الذكاء الاصطناعي مع بنيات أجهزة متنوعة. ويستفيد هذا الحل من خبرتهم واستكشاف آليات توفير الطاقة لشبكات الاتصالات، بهدف تطبيق الذكاء الاصطناعي لتحسين كفاءة الطاقة في الهياكل الأساسية لسحابة الاتصالات.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تقديم حلول حديثة لتوسيع نطاق الأعمال

يقدم اللاعبون في السوق، مثل Fortra وLLC وCisco Systems, Inc. وCommscope وSolarWinds Worldwide، من بين آخرين، حلولًا جديدة لتحسين مواقعهم باستخدام التحسينات التكنولوجية المتقدمة، ومعالجة متطلبات المستهلكين المتنوعة، واكتساب ميزة تنافسية. إنهم يعطون الأولوية لتعزيز عرض المنتجات والتحالفات الإستراتيجية وعمليات الدمج والاستحواذ لتعزيز محفظتهم الاستثمارية. إن إطلاق المنتجات التقدمية هذه سيساعدهم في الحفاظ على حصتهم في السوق وتعزيزها في صناعة تتطور ديناميكيًا.

كبار اللاعبين في السوق

تعد Fortra، LLC، وCisco Systems، Inc.، وCommscope، وSolarWinds Worldwide، LLC، وManageEngine، وIvanti، وTelefonaktiebolaget LM Ericsson، وNokia، من بين شركات أخرى، أكبر اللاعبين في السوق.

قائمة شركات شبكات الشفاء الذاتي

- فورترا، ذ.م.م. (نحن.)

- شركة Cisco Systems, Inc. (الولايات المتحدة)

- كومسكوب (نحن.)

- شركة سولارويندز العالمية المحدودة. (نحن.)

- إليسا بوليستار (السويد)

- شركة Hewlett Packard Enterprise Development LP (الولايات المتحدة)

- ManageEngine (نحن.)

- Telefonaktiebolaget LM إريكسون (السويد)

- نوكيا (فنلندا)

- إيفانتي (نحن.)

- شركة آي بي إم (الولايات المتحدة)

- ACT Fibernet (الهند)

- برنامج VMWare (الولايات المتحدة)

- شركة جونيبر نتوركس (الولايات المتحدة)

- شبكات بلوكات (كندا)

- بيغول (البرازيل)

- شركة هواوي تكنولوجيز المحدودة (الصين)

- برنامج BMC (الولايات المتحدة)

- أبنوميك (الهند)

- شركة Versa Networks, Inc. (الولايات المتحدة)

… وأكثر

التطورات الصناعية الرئيسية:

- يناير 2025: أصدرت Fortra ترقية إلى الإصدار 6.6.3 من Intermapper. قامت الشركة بتحديث jQuery الخاص بمكتبة Intermapper من الإصدار v1.10.2 إلى الإصدار v3.6.0 المخصص لخادم الويب. كما أنها توفر الدعم لنظام التشغيل Mac OS 13/14 Intel.

- ديسمبر 2024: أعلنت نوكيا، بالتحالف مع Elisa، عن إطلاق أول إصدار تجاري لشبكة 5G Cloud RAN بمساعدة Red Hat OpenShift. يُزعم أن هذا النشر يبسط التحول نحو 6G، والذي من المتوقع أن يكون أكثر اعتماداً على السحابة. يعد التغييم عاملاً بارزًا في توسع إليسا في شبكات المعالجة الذاتية والقيادة الذاتية.

- أكتوبر 2024: تعاونت تلسترا وإريكسون لإطلاق الموقع التجريبي لمنصة إريكسون للأتمتة الذكية (EIAP) في الشبكة التجارية لشركة تلسترا. قام EIAP بتمكين تحديد موقع تطبيق Ericsson Automated Configuration Consistency (EACC). وهو يتماشى مع هدف Telstra المتمثل في التحول نحو شبكة قائمة على النوايا توفر الشفاء الذاتي والتحسين الذاتي والثقة بالنفس مع التدخل البشري الاسمي.

- سبتمبر 2024: أعلنت شركة CommScope عن إطلاق منتج RUCKUS Pro AV الذي يقدم حلول الشبكات السلكية واللاسلكية. يوفر عرض المنتج الجديد حلولاً لشبكات المؤسسات قائمة على الأغراض ومحسّنة لتركيبات AV التجارية والسكنية المتطورة.

- مايو 2023: أعلنت نوكيا عن إطلاق حل رؤى الشبكة الثابتة القائم على الذكاء الاصطناعي والتعلم الآلي للاتصالات. تشتمل تطبيقات Nokia الثابتة على Altiplano Access Controller وWiFi Cloud Controller، والتي يمكن تثبيتها بمساعدة اشتراك SaaS. يوفر مكون SaaS للشبكة الثابتة للمشغلين المسار المطلوب نحو شبكات النطاق العريض الثابتة ذاتية الإصلاح وAIOps.

تحليل الاستثمار والفرص

يهدف اللاعبون الرئيسيون العاملون في السوق إلى القيام باستثمارات مستمرة في البحث والتطوير. تهدف هذه الاستثمارات في البحث والتطوير إلى دمج التقنيات، مثل الذكاء الاصطناعي التوليدي، والذكاء الاصطناعي المتقدم، وقدرات التعلم الآلي للتنبؤ بفشل الشبكة، وتحسين تخصيص الموارد، وإعادة توجيه حركة مرور الشبكة تلقائيًا.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة وأنواع المنتجات/الخدمات والتطبيقات الرائدة للحلول والخدمات. بالإضافة إلى ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على التطورات الصناعية الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

[دمكسويغجيكر]

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب 26.10% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

العرض ونوع المؤسسة ونوع الشبكة والتطبيق والصناعة والمنطقة |

|

التقسيم |

بالطرح

حسب نوع المؤسسة

حسب نوع الشبكة

عن طريق التطبيق

حسب الصناعة

حسب المنطقة

|

|

الشركات المذكورة في التقرير |

فورترا، ذ.م.م. (الولايات المتحدة)، وCisco Systems, Inc. (الولايات المتحدة)، وCommscope (الولايات المتحدة)، وSolarWinds Worldwide, LLC. (الولايات المتحدة)، Elisa Polystar (السويد)، HPE Network Orchestrator (الولايات المتحدة)، ManageEngine (الولايات المتحدة)، Ivanti (الولايات المتحدة)، Telefonaktiebolaget LM Ericsson (السويد)، Nokia (فنلندا). |

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 12.39 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت قيمة السوق 1.52 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 26.10٪ خلال الفترة المتوقعة.

قادت صناعة الاتصالات السوق في عام 2025.

زيادة تعقيد الشبكة يدفع نمو السوق.

تعد Fortra، LLC، وCisco Systems، Inc.، وCommscope، وSolarWinds Worldwide، LLC، وElisa Polystar، وHPE Network Orchestrator، وTelefonaktiebolaget LM Ericsson، وNokia من أفضل اللاعبين في السوق.

حصلت أمريكا الشمالية على أعلى حصة سوقية في عام 2025.

من خلال التطبيق، من المتوقع أن يسجل قطاع إدارة الامتثال الأمني أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 150

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة