حجم سوق سيماجلوتيد، وتحليل الأسهم والصناعة، حسب المنتج (Ozempic، وRybelsus، وWegovy، وغيرها)، حسب مؤشر المرض (داء السكري من النوع 2، وإدارة الوزن المزمن / السمنة، وإدارة مخاطر القلب والأوعية الدموية، وغيرها)، حسب طريق الإدارة (تحت الجلد {أقلام الجرعات المتعددة المملوءة مسبقًا وأقلام الجرعة المفردة المملوءة مسبقًا} والفم)، حسب النوع (العلامة التجارية و عام/غير منشئ)، حسب العمر (الأطفال والبالغين)، حسب قناة التوزيع (صيدليات البيع بالتجزئة، صيدليات المستشفيات، صيدليات الإنترنت، الصيدليات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق سيماجلوتيد والتوقعات المستقبلية

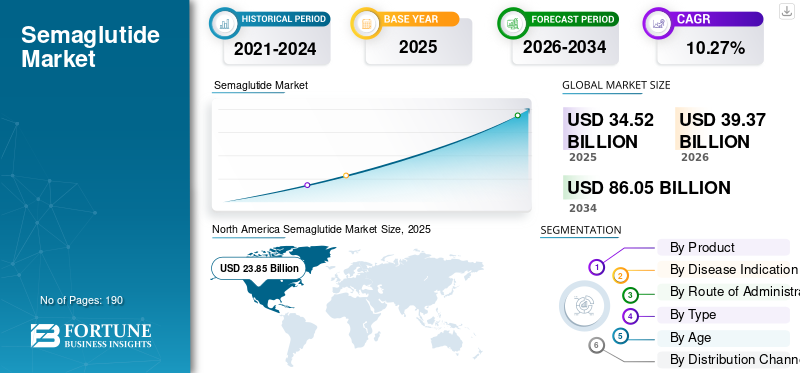

قُدر حجم سوق سيماجلوتيد العالمي بـ 34.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 39.37 مليار دولار أمريكي في عام 2026 إلى 86.05 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 10.27٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق سيماجلوتيد بحصة سوقية بلغت 69.09٪ في عام 2025. إن نمو صناعة سيماجلوتيد مدفوع بارتفاع معدل انتشار السمنة، واعتماد علاجات GLP-1، وتوسيع الموافقات التنظيمية.

تحظى العلاجات المعتمدة على سيماجلوتيد بقبول أوسع لأنها تساعد على تحسين التحكم في نسبة السكر في الدم، ودعم خفض الوزن، ويتم استخدامها عبر مجموعات أوسع من المرضى. ومع زيادة الثقة السريرية وتوسع الشركات في الوصول والعرض وتنسيقات المنتجات، من المتوقع أن يشهد السوق نموًا مستدامًا عبر المناطق الرئيسية.

ومن المتوقع أن ينمو السوق العالمي بقوة في السنوات المقبلة، مدفوعاً بارتفاع عبء السمنة، وانتشار مرض السكري من النوع 2، والطلب المتزايد على الإدارة الفعالة للأمراض الأيضية على المدى الطويل. علاوة على ذلك، فإن الاستثمارات المستمرة في منتجات سيماجلوتيد وتوسيع دورة حياتها، إلى جانب التعاون الاستراتيجي بين الشركات الرئيسية، تدعم التوسع الشامل في السوق.

- على سبيل المثال، في مارس 2026، تعاونت شركة Novo Nordisk مع شركة Hims, Inc. كجزء من استراتيجية جديدة لعلاجات رعاية فقدان الوزن التي تتضمن GLP-1s، مما أدى إلى تطوير عروضها في الولايات المتحدة لتتماشى مع نهج الشركة عالميًا. وفي الولايات المتحدة، تخطط الشركة لتزويد عملاء GLP-1 بإمكانية الوصول إلى مجموعة واسعة من الأدوية المعتمدة من إدارة الغذاء والدواء الأمريكية وتقديم سيماجلوتيد المركب من خلال المنصة على نطاق محدود.

يركز اللاعبون الرئيسيون في صناعة سيماجلوتيد، مثل Novo Nordisk A/S. وEli Lilly and Company وAstraZeneca PLC وSanofi، على توسيع عروضهم وتعزيز مراكزهم في السوق. لا تزال شركة Novo Nordisk هي اللاعب المهيمن في سوق سيماجلوتيد العالمي، مدعومة بمحفظة قوية تشمل خيارات التركيبات القابلة للحقن والفم.

حققت منتجات مثل Ozempic وRybelsus وWegovy اختراقًا كبيرًا في السوق، مدعومة بموافقات إدارة الغذاء والدواء المتعددة وتوسيع الموافقات التنظيمية عبر الأسواق العالمية. وقد أدى ذلك إلى تعزيز الحصة السوقية الرائدة للشركة في مجال سيماجلوتيد وإنشاء حاجز كبير أمام دخول المنافسين.

إن سوق سيماجلوتيد العالمي مدفوع بتزايد انتشار مرض السكري من النوع 2 والطلب المتزايد على علاجات السمنة الفعالة. يتوسع حجم سوق سيماجلوتيد بشكل كبير حيث تكتسب علاجات ناهض مستقبلات GLP-1 اعتمادًا سريريًا واسع النطاق. تُظهر هذه العلاجات فعالية قوية في التحكم في نسبة السكر في الدم وفقدان الوزن، مما يجعل العلاجات القائمة على سيماجلوتيد بمثابة حجر الزاوية في إدارة الوزن المزمن.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق سيماجلوتيد

الطلب المتزايد على حلول إدارة الوزن الموصوفة طبيًا على المدى الطويل يبرز كتوجه رئيسي في السوق

يشهد السوق العالمي تحولًا نحو إدارة الوزن على المدى الطويل بناءً على الوصفات الطبية، حيث يتم التعامل مع السمنة بشكل متزايد على أنها حالة مزمنة. يُظهر المرضى والأطباء ومنصات الرعاية الصحية اهتمامًا بالعلاجات التي يمكن أن تدعم تقليل الوزن بشكل مستدام على مدار فترة علاج أطول. يؤدي هذا إلى تحسين التوقعات التجارية لعقار سيماجلوتيد، حيث إن ملفه السريري واستخدامه المتزايد في رعاية السمنة يجعلانه خيارًا أكثر قبولًا في إدارة الأمراض الأيضية الروتينية. بالإضافة إلى ذلك، فإن التوفر على نطاق أوسع، ونماذج الوصول للدفع الذاتي، وتنسيقات المنتجات الجديدة تعمل على تعزيز هذا الاتجاه عبر السوق.

- على سبيل المثال، في يناير 2026، أعلنت شركة Novo Nordisk أن حبوب Wegovy، الموصوفة على أنها GLP-1 عن طريق الفم لفقدان الوزن لدى البالغين، كانت متاحة في جميع أنحاء الولايات المتحدة من خلال أكثر من 70000 متجر.الصيدلياتوقنوات رعاية متعددة. ومن المتوقع أن يسهل هذا التطور وصول المرضى إلى علاج السمنة بوصفة طبية على المدى الطويل، مما يزيد من تسريع اعتماد العلاجات القائمة على سيماجلوتيد في السوق.

يتمثل الاتجاه الرئيسي في توسيع نطاق استخدام العلاجات المعتمدة على سيماجلوتيد بما يتجاوز مرض السكري من النوع 2 في إدارة الوزن المزمن وتقليل مخاطر استقلاب القلب. يعكس هذا التوسع الاعتراف المتزايد بالسمنة كمرض رئيسي، مما يؤدي إلى زيادة الطلب المستمر على علاجات GLP-1.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

يمثل التحول نحو الصياغة الشفوية تقدمًا كبيرًا. يعمل سيماجلوتيد عن طريق الفم على تحسين التزام المريض من خلال تقديم بديل غير جراحي للعلاجات القابلة للحقن. يعمل هذا الاتجاه على توسيع إمكانية الوصول ودعم التبني على نطاق أوسع عبر مجموعات متنوعة من المرضى، وخاصة أولئك الذين يترددون في بدء العلاج عن طريق الحقن.

هناك اتجاه ملحوظ آخر وهو دمج سيماجلوتيد في مسارات العلاج الشاملة. يجمع مقدمو الرعاية الصحية بين العلاج الدوائي وتدخلات نمط الحياة لتعزيز النتائج على المدى الطويل. يعزز هذا النهج دور سيماجلوتيد ضمن استراتيجيات إدارة الأمراض الأيضية الأوسع.

ديناميكيات السوق الرئيسية

محركات السوق

يؤدي العبء العالمي المتزايد للسمنة ومرض السكري من النوع 2 إلى دفع نمو السوق.

أحد العوامل الرئيسية التي تدفع نمو سوق سيماجلوتيد العالمي هو العبء المتزايد لمرض السكري من النوع 2 والسمنة على مستوى العالم. ومع تزايد هذه الحالات، تركز أنظمة الرعاية الصحية والأطباء بشكل أكبر على العلاجات التي يمكن أن تحسن التحكم في نسبة السكر في الدم مع دعم خفض الوزن بشكل ملموس. يؤدي هذا إلى زيادة الطلب على العلاجات المعتمدة على سيماجلوتيد، حيث أنها تعالج اثنين من الاحتياجات الصحية الأيضية الرئيسية من خلال نهج علاجي واحد. بالإضافة إلى ذلك، من المتوقع أن يؤدي الوعي المتزايد بالسمنة كمرض مزمن وتوسيع نطاق مرضى السكري إلى دعم نمو السوق على المدى الطويل.

- على سبيل المثال، في فبراير 2026، أعلنت شركة Novo Nordisk عن تخفيض كبير في أسعار القائمة الأمريكية لـ Wegovy وOzempic وRybelsus، مع مواصلة الجهود لتوسيع الوصول إلى أدوية semaglutide الخاصة بها. ومن المتوقع أن يدعم هذا اعتماد المرضى على نطاق أوسع لعلاجات السمنة والسكري، مما يزيد من تعزيز الطلب في السوق بشكل عام.

يؤدي الانتشار المتزايد للاضطرابات الأيضية إلى خلق طلب مستمر على علاجات ناهضة مستقبلات GLP-1 الفعالة. أظهرت العلاجات المعتمدة على سيماجلوتيد نتائج سريرية قوية في السيطرة على نسبة السكر في الدم وفقدان الوزن، مما يدعم اعتمادها السريع عبر أنظمة الرعاية الصحية.

يعد التوسع في استخدام سيماجلوتيد في إدارة الوزن المزمن محفزًا مهمًا للنمو. ويصف الأطباء هذه العلاجات بشكل متزايد بخلاف علاج مرض السكري، حيث يعالجون السمنة كحالة أساسية. ويدعم هذا التحول الوعي المتزايد بالمضاعفات المرتبطة بالسمنة، بما في ذلك مخاطر القلب والأوعية الدموية، مما يعزز الطلب على علاجات السمنة المتقدمة.

تعمل الموافقات التنظيمية أيضًا على تسريع توسع السوق. أدت موافقات إدارة الغذاء والدواء الأمريكية المتعددة والموافقات التنظيمية العالمية لمنتجات سيماجلوتايد إلى توسيع نطاق الوصول عبر الأسواق الرئيسية. تتيح هذه الموافقات الاستخدام السريري على نطاق أوسع وتدعم التكامل في إرشادات العلاج القياسية.

قيود السوق

الآثار الجانبية للجهاز الهضمي وقضايا التحمل تعيق نمو السوق

يواجه السوق العالمي قيودًا حرجة لأن الآثار الجانبية المعدية المعوية، مثل الغثيان والقيء والإسهال والإمساك وعدم الراحة في البطن، يمكن أن تقلل من راحة المريض أثناء بدء العلاج وتصاعد الجرعة. عندما يعاني المرضى من هذه الآثار الجانبية، قد يؤخر البعض معايرة الجرعة، أو يوقف العلاج مبكرًا، أو يصبح أقل رغبة في مواصلة العلاج على المدى الطويل، مما قد يحد من استمرار الوصفة الطبية وتوسع السوق بشكل عام. ويصبح هذا أكثر أهمية في إدارة السمنة، حيث يستمر العلاج في كثير من الأحيان لمدة أطول، ويلعب التزام المريض دورًا رئيسيًا في النجاح التجاري. ونتيجة لذلك، تظل المخاوف المتعلقة بالتحمل عاملاً مهمًا يمكن أن يبطئ الاعتماد الأوسع للسيماجلوتيد عبر بعض مجموعات المرضى.

- على سبيل المثال، تنص علامة Wegovy المعتمدة من إدارة الغذاء والدواء (FDA) على أنه في تجارب خفض الوزن لدى البالغين، أبلغ 73% من المرضى الذين عولجوا بـ Wegovy عن ردود فعل سلبية معدية معوية مقابل 47% عند تناول الدواء الوهمي، مع الإبلاغ عن تفاعلات حادة بشكل متكرر أكثر مع Wegovy (4.1%) مقارنة بالعلاج الوهمي (0.9%). تشير الملصق أيضًا إلى أن التفاعلات الضارة المعدية المعوية الشديدة قد ارتبطت باستخدام Wegovy وأنه لا ينصح به في المرضى الذين يعانون من خزل المعدة الشديد.

يواجه سوق سيماجلوتيد العديد من القيود المتعلقة بالتكلفة واعتبارات السلامة وقيود سلسلة التوريد. ولا تزال تكاليف العلاج المرتفعة تشكل عائقاً كبيراً، خاصة في الأسواق الناشئة. يتم تسعير العلاجات المعتمدة على سيماجلوتيد بعلاوة، مما يحد من إمكانية الوصول للسكان غير المؤمن عليهم ويقيد نمو سوق سيماجلوتيد على نطاق أوسع.

الآثار الجانبية المرتبطة بعلاجات GLP-1 تمثل أيضًا تحديات. الآثار الضارة الشائعة، بما في ذلك عدم الراحة في الجهاز الهضمي، قد تؤثر على التزام المريض وسلوك الطبيب الموصوف. تتطلب المخاوف المتعلقة بالسلامة والتحمل على المدى الطويل تقييمًا سريريًا مستمرًا، مما يؤثر على معدلات التبني.

فرص السوق

يمثل الطلب المتزايد على تركيبات سيماجلوتيد عن طريق الفم فرصة كبيرة لنمو السوق

من المتوقع أن يوفر السوق العالمي فرص نمو قوية للتركيبات الفموية، حيث يمكنها تحسين راحة العلاج وتوسيع قاعدة المرضى إلى ما هو أبعد من أولئك الذين يرتاحون للعلاجات القابلة للحقن. نظرًا لأن المزيد من المرضى والأطباء يبحثون عن خيارات علاج أسهل على المدى الطويل للسمنة والاضطرابات الأيضية، يمكن أن يدعم عقار سيماجلوتيد عن طريق الفم قبولًا أفضل، واستيعاب العلاج مبكرًا، والوصول التجاري على نطاق أوسع. وهذا يخلق فرصة مفيدة للشركات لتعزيز الوصول عبر البيع بالتجزئة والرعاية الأولية وإعدادات إدارة الأمراض المزمنة الأوسع. بالإضافة إلى ذلك، يمكن للتركيبات الفموية أن تساعد سيماجلوتيد على اختراق شرائح جديدة من المرضى حيث تلعب الراحة والألفة مع العلاج المعتمد على الأقراص دورًا مهمًا في اختيار العلاج.

- على سبيل المثال، في يناير 2026، سلطت شركة Novo Nordisk الضوء على موافقة إدارة الغذاء والدواء (FDA) وإطلاق حبوب Wegovy في الولايات المتحدة، واصفة إياها بأنها الدواء الأول والوحيد الذي يتم تناوله عن طريق الفم عن طريق الفم GLP-1 للتحكم في الوزن مرة واحدة يوميًا. وذكرت الشركة أن هذا التقدم يفتح إمكانيات جديدة لأكثر من 100 مليون شخص في الولايات المتحدة يعانون من السمنة، مما يشير إلى الإمكانات التجارية القوية لعقار سيماجلوتيد عن طريق الفم ودعم التوسع في السوق في المستقبل.

يقدم سوق سيماجلوتيد فرصًا كبيرة مدفوعة بتوسيع المؤشرات العلاجية وزيادة الطلب العالمي على علاجات السمنة. يؤدي الانتشار المتزايد للاضطرابات الأيضية إلى خلق عدد كبير من المرضى يمكن معالجتهم، مما يدعم نمو سوق سيماجلوتيد على المدى الطويل. الفرص قوية بشكل خاص في إدارة الوزن المزمن، حيث لا تزال الاحتياجات الطبية غير الملباة كبيرة.

يوفر التوسع الجغرافي إمكانات كبيرة. تبرز منطقة آسيا والمحيط الهادئ وأمريكا اللاتينية كمناطق ذات نمو مرتفع بسبب زيادة الوصول إلى الرعاية الصحية وزيادة الوعي بالحالات المرتبطة بالسمنة. تتيح الموافقات التنظيمية في هذه المناطق دخول السوق على نطاق أوسع وتوسيع حجم سوق سيماجلوتيد العالمي.

يمثل تطوير تركيبات الجيل التالي فرصة رئيسية أخرى. ومن المتوقع أن تؤدي الابتكارات التي تهدف إلى تحسين وتيرة الجرعات، والحد من الآثار الجانبية، وتعزيز الفعالية إلى تعزيز المواقع التنافسية. ويجري حاليًا تطوير علاجات طويلة المفعول ومركبة، مما يوفر إمكانية تحسين نتائج المرضى.

تحديات السوق

تبرز القيود المفروضة على الوصول إلى الأسواق ذات الدخل المنخفض والأسواق الحساسة للأسعار كتحدي رئيسي للسوق

تواجه السوق العالمية تحديًا كبيرًا نظرًا لأن ارتفاع أسعار المنتجات، ومحدودية دعم السداد، وعدم تكافؤ توافر الأسواق، كلها أمور تقيد الوصول إلى الأسواق ذات الدخل المنخفض والحساسة للأسعار. وعندما تظل القدرة على تحمل التكاليف منخفضة، فإن نسبة كبيرة من المرضى المؤهلين لا يستطيعون بدء العلاج أو مواصلة العلاج، مما يقلل من حجم الوصفات الطبية ويبطئ اختراق السوق على نطاق أوسع. ويتجلى هذا التحدي بشكل أكبر في البلدان الناشئة، حيث ميزانيات الرعاية الصحية أكثر تشددا، وغالبا ما لا تحظى أدوية السمنة بالأولوية في التغطية العامة. ونتيجة لذلك، على الرغم من ارتفاع الطلب السريري على سيماجلوتيد، إلا أن الاعتماد التجاري له لا يزال متفاوتًا عبر المناطق بسبب حواجز الوصول بدلاً من نقص الاحتياجات الطبية.

- في ديسمبر/كانون الأول 2025، أصدرت منظمة الصحة العالمية مبادئها التوجيهية العالمية بشأن أدوية علاج السمنة GLP-1 وحذرت من أنه في غياب اتخاذ إجراءات متعمدة بشأن التصنيع والقدرة على تحمل التكاليف واستعداد النظام الصحي، فإن الوصول إلى هذه العلاجات قد يؤدي إلى تفاقم الفوارق الصحية القائمة. وذكرت منظمة الصحة العالمية أيضًا أنه حتى مع التوسع السريع في الإنتاج، فمن المتوقع أن تصل علاجات GLP-1 إلى أقل من 10% من الأشخاص الذين يمكن أن يستفيدوا منها بحلول عام 2030، مما يؤكد التحدي الذي يواجه الوصول إلى العلاج والذي يقيد توسع السوق في البيئات المنخفضة الدخل.

تحليل التجزئة

حسب المنتج

سيطرت Ozempic على السوق بسبب مبيعاتها القوية

بناءً على المنتج، يتم تصنيف السوق إلى Ozempic وRybelsus وWegovy وغيرها.

أوزيمبيك

سيطر قطاع Ozempic على حصة سوق semaglutide العالمية بسبب ارتفاع مبيعات المنتجات. علاوة على ذلك، فهو يتناول أكبر استخدام تجاري راسخ للسيماجلوتيد، وهو إدارة مرض السكري من النوع 2. كما أنه يستفيد أيضًا من معرفة الطبيب الواسعة جدًا والاستيعاب العالمي الطويل الأمد. نظرًا لأن مجموعة مرضى السكري أكبر ويتم علاجها بشكل أكثر اتساقًا بمرور الوقت، فقد أنتجت Ozempic أحجامًا أكبر من الوصفات الطبية ومساهمة في الإيرادات مقارنة بعلامات سيماجلوتيد الأخرى. سمح هذا لـ Ozempic بالحفاظ على مكانتها الرائدة في قطاع المنتجات. ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 47.01٪ خلال الفترة المتوقعة.

- على سبيل المثال، في ديسمبر 2024، أعلنت شركة Novo Nordisk أن لجنة المنتجات الطبية للاستخدام البشري (CHMP) التابعة لوكالة الأدوية الأوروبية (EMA) اعتمدت رأيًا إيجابيًا لتحديث علامة Ozempic لتعكس البيانات من تجربة نتائج الكلى FLOW. هذا النوع من التوسع في الملصقات يعزز القيمة السريرية لـ Ozempic في رعاية مرضى السكري ويدعم ريادتها المستمرة في سوق منتجات semaglutide.

يمثل Ozempic منتجًا رائدًا في سوق سيماجلوتيد العالمي، وهو مخصص بشكل أساسي لإدارة مرض السكري من النوع 2. لقد حقق حصة كبيرة في سوق سيماجلوتيد بسبب فعاليته السريرية القوية في التحكم في نسبة السكر في الدم والفوائد الثانوية في فقدان الوزن. يصف الأطباء على نطاق واسع Ozempic كعلاج منبه لمستقبلات GLP-1 من الخط الأول، مدعومًا بموافقات إدارة الغذاء والدواء الشاملة والأدلة السريرية.

يستمر الطلب في الارتفاع مع إدراك مقدمي الرعاية الصحية بشكل متزايد لفوائده في أمراض القلب والأوعية الدموية. تساهم Ozempic بشكل كبير في حجم سوق سيماجلوتيد وتظل محركًا رئيسيًا للإيرادات لشركة Novo Nordisk. ويعزز ملف السلامة الراسخ الخاص بها وتوافرها على نطاق واسع موقعها الريادي في المشهد التنافسي.

ريبلسوس

Rybelsus هو أول تركيبة يتم تناولها عن طريق الفم من سيماجلوتيد، مما يمثل ابتكارًا كبيرًا في علاجات GLP-1. وهو يعالج تفضيل المريض للعلاجات غير القابلة للحقن، وتحسين الالتزام وتوسيع نطاق السكان المستهدفين. لقد عزز هذا المنتج نمو سوق سيماجلوتيد من خلال تمكين الوصول إلى المرضى الذين يترددون في اعتماد علاجات قابلة للحقن.

تعتبر الصيغة الفموية جذابة بشكل خاص في أماكن الرعاية الأولية، حيث تعد سهولة الإعطاء أمرًا بالغ الأهمية. في حين أن الاعتماد لا يزال يتوسع مقارنة بالمنتجات القابلة للحقن، إلا أن Rybelsus يكتسب قوة جذب في الأسواق المتقدمة. ويدعم دورها في تنويع خيارات العلاج اتجاهات سوق سيماجلوتيد طويلة المدى نحو تصميم العلاج المرتكز على المريض.

ويجوفي

تم وضع Wegovy خصيصًا لإدارة الوزن المزمن وعلاجات السمنة، مما يجعلها محركًا رئيسيًا للنمو في سوق semaglutide. وقد أدت فعاليته القوية في إنقاص الوزن إلى اعتماده بسرعة، خاصة في الأسواق التي ترتفع فيها معدلات انتشار السمنة.

ارتفع الطلب على Wegovy بسبب زيادة الوعي بالسمنة كحالة طبية تتطلب التدخل الدوائي. وقد أدت الموافقات التنظيمية إلى توسيع نطاق استخدامه، مما عزز مساهمته في حجم سوق سيماجلوتيد. وقد أدت قيود سلسلة التوريد في بعض الأحيان إلى الحد من التوافر، مما يسلط الضوء على الحاجة إلى توسيع القدرات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة إشارة المرض

الوصفات الطبية الأعلى لمرض السكري من النوع 2 تغذي الهيمنة القطاعية

بناءً على مؤشر المرض، يتم تقسيم السوق إلى داء السكري من النوع 2، وإدارة الوزن المزمن / السمنة، وإدارة مخاطر القلب والأوعية الدموية، وغيرها.

داء السكري من النوع 2

في عام 2025، هيمن قطاع داء السكري من النوع 2 على السوق. تم إنشاء سيماجلوتايد وتوسيع نطاقه تجاريًا في علاج مرض السكري قبل التوسع على نطاق أوسع في تطبيقات السمنة والاستقلاب القلبي. وبما أن مرض السكري يتطلب إدارة مستمرة طويلة الأمد ولديه قاعدة كبيرة جدًا من المرضى الذين تم تشخيصهم على مستوى العالم، فقد ظل الطلب أقوى وأكثر اتساقًا في هذا المؤشر. وقد دعم هذا بشكل مباشر ارتفاع استخدام سيماجلوتيد في مرض السكري. وتعزز الموافقات التنظيمية من السلطات الرئيسية نمو هذا القطاع.

- على سبيل المثال، في يناير 2026، حصلت شركة Novo Nordisk على موافقة من وزارة الصحة الكندية على عقار RYBELSUS (أقراص سيماجلوتايد) لتقليل مخاطر الأحداث القلبية الوعائية الضارة الرئيسية (CV) (وفاة السيرة الذاتية، أو احتشاء عضلة القلب غير المميت، أو السكتة الدماغية غير المميتة) لدى البالغين المصابين بداء السكري من النوع 2 والذين أصيبوا بأمراض القلب والأوعية الدموية أو المعرضين لخطر كبير لهذه الأحداث.

يظل مرض السكري من النوع 2 هو المؤشر الرئيسي في سوق سيماجلوتيد، وهو ما يمثل حصة كبيرة من إجمالي الطلب. يتم اعتماد علاجات ناهض مستقبلات GLP-1 على نطاق واسع نظرًا لفعاليتها في التحكم في نسبة السكر في الدم وتقليل مخاطر القلب والأوعية الدموية. يفضل مقدمو الرعاية الصحية بشكل متزايد عقار سيماجلوتيد على العلاجات التقليدية بسبب فوائده المزدوجة المتمثلة في تنظيم الجلوكوز وفقدان الوزن. يستمر هذا القطاع في قيادة خط الأساس. ومن المتوقع أن ينمو القطاع الآخر بمعدل نمو سنوي مركب قدره 42.81٪ خلال الفترة المتوقعة.

إدارة الوزن المزمن / السمنة

تعد إدارة الوزن المزمن هو القطاع الأسرع نموًا في سوق سيماجلوتيد العالمي. يؤدي الاعتراف المتزايد بالسمنة كمرض مزمن إلى زيادة الطلب على العلاجات الدوائية الفعالة. أظهرت العلاجات المعتمدة على سيماجلوتيد نتائج كبيرة في فقدان الوزن، مما يجعلها علاجات رائدة للسمنة. يتوسع الاعتماد بسرعة عبر الأسواق المتقدمة، مدعومًا بالموافقات التنظيمية وتزايد وعي المرضى. يعد هذا القطاع مساهمًا رئيسيًا في نمو سوق سيماجلوتيد ومن المتوقع أن يعيد تشكيل ديناميكيات السوق بشكل عام.

إدارة مخاطر أمراض القلب والأوعية الدموية

يُستخدم سيماجلوتايد بشكل متزايد للحد من مخاطر استقلاب القلب، مما يعكس إمكاناته العلاجية الأوسع. الأدلة السريرية التي تدعم فوائد القلب والأوعية الدموية هي التي تدفع إلى اعتمادها بين مجموعات المرضى المعرضين للخطر. يمثل هذا القطاع منطقة نمو ناشئة، مع زيادة التكامل في إرشادات العلاج. وهو يدعم التنويع داخل سوق سيماجلوتيد ويعزز خلق القيمة على المدى الطويل.

عن طريق الإدارة

وجود عروض المنتجات الرئيسية في النمو القطاعي المعزز بالسيماجلوتيد المُدار تحت الجلد

استنادا إلى طريق الإدارة، يتم تقسيم السوق إلى تحت الجلد وعن طريق الفم.

تحت الجلد (أقلام متعددة الجرعات مملوءة مسبقًا وأقلام جرعة واحدة مملوءة مسبقًا)

على أساس طريقة التناول، سيطر الجزء تحت الجلد على السوق في عام 2025. العلامات التجارية الرائدة للسيماجلوتيد ذات أعلى امتصاص تجاري، وهي Ozempic وWegovy، هي منتجات قابلة للحقن. نظرًا لأن هذه المنتجات تمثل قاعدة إيرادات أكبر بكثير من سيماجلوتيد الفموي، فقد ساهم الطريق القابل للحقن بأغلبية حصة السوق.

يهيمن الإعطاء تحت الجلد على سوق سيماجلوتيد، مدعومًا بالاستخدام السريري الراسخ والفعالية القوية. توفر الأقلام المعبأة مسبقًا الراحة والجرعات الدقيقة، مما يعزز امتثال المريض. يتم استخدام كل من تنسيقات الجرعات المتعددة والجرعة الواحدة على نطاق واسع عبر مؤشرات مرض السكري وإدارة الوزن. يساهم هذا القطاع بأكبر حصة من حجم سوق سيماجلوتيد، مدفوعًا بمعرفة الطبيب والنتائج المثبتة.

تركز الشركات الكبرى العاملة في السوق على العروض المتقدمة تقنيًا والموافقات التنظيمية المصاحبة لها لتعزيز مكانتها في السوق.

- على سبيل المثال، في يوليو 2024، أعلنت شركة Novo Nordisk أن لجنة المنتجات الطبية للاستخدام البشري (CHMP) التابعة لوكالة الأدوية الأوروبية (EMA) اعتمدت رأيًا إيجابيًا لتحديث علامة Wegovy (semaglutide 2.4 mg) لتعكس البيانات من تجربة SELECT لنتائج القلب والأوعية الدموية. تدار تحت الجلد.

شفوي

تمثل التركيبة الفموية تطوراً تحويلياً داخل سوق سيماجلوتيد. فهو يقدم بديلاً غير جراحي، مما يحسن قبول المريض ويوسع إمكانية الوصول إلى العلاج. على الرغم من أن هذا القطاع لا يزال قيد التطوير، إلا أنه من المتوقع أن يكتسب حصة في السوق بمرور الوقت. ويتم دعم نموها من خلال الطلب المتزايد على خيارات العلاج الملائمة والابتكار المستمر في أنظمة توصيل الأدوية. من المتوقع أن ينمو القطاع الشفهي بمعدل نمو سنوي مركب قدره 14.65٪ خلال الفترة المتوقعة.

حسب النوع

أدى إطلاق المنتجات الجديدة في قطاع العلامات التجارية إلى تحقيق النمو

بناءً على النوع، يتم تقسيم السوق إلى علامات تجارية وعامة/غير منشئة.

وصفت

في عام 2025، سيطر القطاع ذو العلامات التجارية على السوق حيث لا تزال العلامات التجارية الأصلية لشركة Novo Nordisk تقود تسويق سيماجلوتيد، في حين تظل المنافسة العامة أو غير المنشئة محدودة للغاية في الأسواق الرئيسية المنظمة. يؤدي هذا إلى استمرار تدفق معظم الوصفات الطبية والإيرادات من خلال المنتجات ذات العلامات التجارية مثل Ozempic وRybelsus وWegovy. إن شركة Novo Nordisk هي الشركة المصنعة الوحيدة لأدوية سيماجلوتايد المعتمدة ذات العلامة التجارية، مما يعزز أن القطاع ذو العلامة التجارية لا يزال يحتفظ بالريادة التجارية الواضحة في السوق.

- على سبيل المثال، في ديسمبر 2025، أعلنت شركة Emcure Pharmaceuticals عن الإطلاق التجاري لحقنة Poviztra، وهي حقنة سيماجلوتيد، في جميع أنحاء الهند. ومع هذا الإطلاق، أصبحت إمكيور أول شركة هندية تقوم بتوزيع وتسويق Poviztra حصريًا، وهي العلامة التجارية الثانية لحقن سيماجلوتايد من نوفو نورديسك لإدارة الوزن.

تهيمن المنتجات ذات العلامات التجارية على سوق سيماجلوتيد العالمي، حيث تحتل شركة Novo Nordisk مكانة رائدة. تدعم الحماية القوية للملكية الفكرية والموافقات التنظيمية التسعير المتميز والحصة السوقية العالية. تستفيد هذه المنتجات من التحقق السريري الشامل والثقة الراسخة بين مقدمي الرعاية الصحية. تعد العلاجات ذات العلامات التجارية هي المساهمين الأساسيين في حجم سوق سيماجلوتيد وتوليد الإيرادات.

عام/غير منشئ

منتجات سيماجلوتيد العامة أو غير المنشئة محدودة حاليًا بسبب حماية براءات الاختراع. ومع ذلك، من المتوقع أن يؤدي دخول السوق في المستقبل إلى زيادة المنافسة وتحسين إمكانية الوصول. ويمثل هذا القطاع فرصة طويلة الأجل، خاصة في الأسواق الحساسة من حيث التكلفة. مع انتهاء صلاحية براءات الاختراع، يمكن أن يؤثر الإدخال العام بشكل كبير على اتجاهات سوق سيماجلوتيد وديناميكيات التسعير. من المتوقع أن ينمو القطاع العام/غير المنشئ بمعدل نمو سنوي مركب قدره 66.03% خلال الفترة المتوقعة.

حسب العمر

ساعد الحجم الكبير للمرضى في فئة البالغين على النمو القطاعي

على أساس العمر، يتم تقسيم السوق إلى الأطفال والكبار.

الكبار

في عام 2025، سيطر قطاع البالغين على السوق حيث أن استخدامات سيماجلوتيد الرئيسية المعتمدة، وخاصة مرض السكري من النوع 2 ومعظم مؤشرات السمنة والاستقلاب القلبي، تستهدف في المقام الأول المرضى البالغين. في حين أن Wegovy لديه مؤشر للسمنة لدى الأطفال للمرضى الذين تبلغ أعمارهم 12 عامًا فما فوق، إلا أن إجمالي عدد السكان المعالجين يظل أكبر بكثير لدى البالغين، خاصة من خلال Ozempic وRybelsus، المعتمدين للبالغين المصابين بداء السكري من النوع 2. لقد أبقت قاعدة علاج البالغين الأوسع نطاقًا شريحة البالغين في صدارة حصة السوق بشكل واضح.

- على سبيل المثال، في فبراير 2026، تعاونت شركة Abbott مع شركة Novo Nordisk India لتسويق Extensior للأشخاص الذين يعانون من مرض السكري من النوع 2. وقد استفاد هذا التحالف من ريادة شركة Novo Nordisk في مجال GLP-1s وشبكة التوزيع القوية لشركة Abbott لزيادة إمكانية الوصول إلى علاج عالي الجودة لمرض السكري في الهند. Extensior هي العلامة التجارية الثانية لشركة Ozempic، أGLP-1 RA (ناهض المستقبلات)

يمثل البالغون الجزء الأكبر في سوق سيماجلوتيد، مدفوعين بارتفاع معدل انتشار مرض السكري من النوع 2 والسمنة. تمثل هذه المجموعة غالبية الوصفات الطبية في جميع المؤشرات. يتم دعم الطلب من خلال إرشادات العلاج المعمول بها وزيادة الوعي بالصحة الأيضية. قطاع البالغين هو المساهم الرئيسي في نمو سوق سيماجلوتيد على مستوى العالم.

طب الأطفال

لا يزال استخدام سيماجلوتيد لدى الأطفال محدودًا ولكنه يتوسع تدريجيًا مع تطور الأدلة السريرية والموافقات التنظيمية. يركز هذا الجزء على إدارة السمنة لدى السكان الأصغر سنا. يتم اعتماده بحذر بسبب اعتبارات السلامة والمتطلبات التنظيمية. ومع ذلك، من المتوقع أن يؤدي الانتشار المتزايد للسمنة لدى الأطفال إلى زيادة الطلب في المستقبل. ومن المتوقع أن ينمو قطاع الأطفال بمعدل نمو سنوي مركب يبلغ 22.14% في السنوات القادمة.

بواسطة قناة التوزيع

الراحة التي توفرها صيدليات البيع بالتجزئة لإدارة الأمراض المزمنة عززت الهيمنة القطاعية

استنادًا إلى قناة التوزيع، يتم تقسيم السوق إلى صيدليات البيع بالتجزئة وصيدليات المستشفيات وصيدليات الإنترنت والصيدليات المتخصصة وغيرها.

صيدليات البيع بالتجزئة

سيطر قطاع صيدليات البيع بالتجزئة على السوق. يستخدم سيماجلوتايد إلى حد كبير كعلاج طويل الأمد للمرضى الخارجيين لإدارة الأمراض المزمنة، مما يجعل التوزيع المجتمعي الروتيني أكثر شيوعًا من الإمداد بالمستشفيات. نظرًا لأن المزيد من إعدادات الرعاية المتنقلة تصف عقار سيماجلوتيد لعلاج مرض السكري وإدارة السمنة، أصبحت شبكات صيدليات البيع بالتجزئة هي القناة الأكثر ملاءمة وقابلة للتطوير لتكرار التوزيع. وقد أدى ذلك إلى تعزيز حصة صيدليات التجزئة، خاصة مع استمرار نوفو نورديسك في توسيع نطاق الوصول من خلال الدفع الذاتي، الرعاية الصحية عن بعدنماذج الوفاء المرتبطة والمعتمدة على الصيدلية.

- على سبيل المثال، في ديسمبر 2025، أعلنت BIOCON عن توقيع اتفاقية ترخيص خارجي مع شركة Ajanta Pharma Ltd، وهي شركة تركيبات صيدلانية متخصصة، لتسويق منتجها الدوائي المتكامل رأسيًا، Semaglutide، المستخدم لتحسين التحكم في نسبة السكر في الدم لدى البالغين المصابين بداء السكري من النوع 2.

تمثل صيدليات البيع بالتجزئة حصة كبيرة من توزيع سوق سيماجلوتيد. توفر هذه القنوات إمكانية الوصول إلى الوصفات الطبية للمرضى الخارجيين والعلاج المستمر. ويدعم التواجد القوي في الأسواق المتقدمة العرض المستمر وإمكانية وصول المرضى، مما يساهم في الحجم الإجمالي للسوق.

الصيدليات المتخصصة

ومن المتوقع أن ينمو قطاع الصيدليات المتخصصة بمعدل نمو سنوي مركب قدره 15.45% خلال فترة الدراسة. تركز الصيدليات المتخصصة على العلاجات عالية القيمة، بما في ذلك العلاجات المعتمدة على سيماجلوتيد. يقدم هؤلاء المزودون برامج دعم للمرضى ومراقبة التزامهم.

التوقعات الإقليمية لسوق سيماجلوتيد

حسب الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وآسيا والمحيط الهادئ وأمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا.

تحليل سوق سيماجلوتيد في أمريكا الشمالية

North America Semaglutide Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واحتفظت أمريكا الشمالية بالحصة المهيمنة في عام 2024 بقيمة 21.88 مليار دولار أمريكي وحافظت على مكانتها الرائدة في عام 2025 بقيمة 23.85 مليار دولار أمريكي. ينمو السوق بقوة في أمريكا الشمالية مع ارتفاع حالات السمنة ومرض السكري من النوع الثاني، ويتزايد الوعي بسرعة بالعلاجات الموصوفة لإدارة الوزن.

تقود أمريكا الشمالية سوق سيماجلوتيد العالمي، مدفوعًا بارتفاع معدل انتشار مرض السكري من النوع 2 والطلب على علاجات السمنة. تدعم موافقات إدارة الغذاء والدواء القوية وأطر السداد الملائمة التبني السريع للعلاجات المنشطة لمستقبلات GLP-1. تساهم البنية التحتية المتقدمة للرعاية الصحية والوعي بإدارة الوزن المزمن في زيادة حجم سوق سيماجلوتيد بشكل كبير. تضمن استثمارات سلسلة التوريد توافر المنتج بشكل ثابت ونمو مستدام لسوق سيماجلوتيد.

سوق سيماجلوتيد في الولايات المتحدة

ونظرًا لمساهمة أمريكا الشمالية الكبيرة وهيمنة الولايات المتحدة في المنطقة، تقدر قيمة السوق الأمريكية بحوالي 24.10 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 61.20% من الإيرادات العالمية. وتهيمن الولايات المتحدة على حصة سوق سيماجلوتيد في أمريكا الشمالية، مدعومة بالموافقات التنظيمية المبكرة والحضور التجاري القوي لشركة نوفو نورديسك. يؤدي الاعتماد العالي على العلاجات المعتمدة على سيماجلوتيد لفقدان الوزن وإدارة مرض السكري إلى زيادة الطلب. توسيع التغطية التأمينية يعزز إمكانية الوصول. يعكس السوق نموًا قويًا، مدفوعًا بزيادة انتشار السمنة، وقبول الأطباء، والابتكار المستمر في علاجات GLP-1.

تحليل سوق سيماجلوتيد في أوروبا

ومن المتوقع أن تنمو أوروبا بنسبة 12.96% في السنوات المقبلة، وهي ثاني أعلى نسبة بين جميع المناطق، وتصل قيمتها إلى 6.61 مليار دولار أمريكي في عام 2026. وينمو السوق في أوروبا حيث تتمتع المنطقة بعدد كبير منمرض القلب والأوعية الدمويةالعبء والتركيز السريري المتزايد على إدارة السمنة على المدى الطويل، مما يزيد الطلب.

تُظهر أوروبا نموًا ثابتًا في سوق سيماجلوتيد، مدعومًا بالموافقات التنظيمية وزيادة اعتماد علاجات GLP-1. الطلب مدفوع بارتفاع معدل انتشار مرض السكري من النوع 2 والسمنة. تؤكد أنظمة الرعاية الصحية على فعالية التكلفة والنتائج السريرية. كفاءة سلسلة التوريد والبنية التحتية الصيدلانية القوية تدعم التوزيع. تعكس المنطقة اتجاهات سوق سيماجلوتيد المتوازنة مع التركيز المتزايد على إدارة الوزن المزمن.

سوق سيماجلوتيد في المملكة المتحدة

ويقدر سوق المملكة المتحدة بحوالي 1.32 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 3.37٪ من الإيرادات العالمية. يتوسع سوق سيماجلوتيد في المملكة المتحدة بشكل مطرد، بدعم من مبادرات الرعاية الصحية العامة وزيادة الوعي بعلاجات السمنة. تعمل الموافقات التنظيمية والمبادئ التوجيهية السريرية على تسهيل اعتماد علاجات GLP-1. الطلب على حلول إدارة الوزن المزمن آخذ في الارتفاع. يعكس السوق نموًا معتدلًا، مدفوعًا بإمكانية الوصول إلى الرعاية الصحية وبروتوكولات العلاج المتطورة ضمن إطار الخدمة الصحية الوطنية.

سوق سيماجلوتيد في ألمانيا

ومن المتوقع أن يصل حجم سوق ألمانيا إلى حوالي 1.11 مليار دولار أمريكي في عام 2026، أي ما يعادل حوالي 2.81% من الإيرادات العالمية. تعد ألمانيا مساهمًا رئيسيًا في سوق سيماجلوتيد في أوروبا، مدفوعة بأنظمة الرعاية الصحية المتقدمة وسياسات السداد القوية. يتزايد اعتماد العلاجات المعتمدة على سيماجلوتيد في علاجات مرض السكري والسمنة. يؤكد الأطباء على الوصفات الطبية القائمة على الأدلة. ويستفيد السوق من الوضوح التنظيمي والابتكار الصيدلاني. تدعم ألمانيا النمو المطرد لسوق سيماجلوتيد من خلال الطلب المستمر والبنية التحتية القوية للرعاية الصحية.

تحليل سوق سيماجلوتيد في آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 4.67 مليار دولار أمريكي في عام 2026 وتؤمن مكانة ثالث أكبر منطقة في السوق. وينمو السوق في منطقة آسيا والمحيط الهادئ حيث يتزايد مرض السكري والسمنة بسرعة في البلدان الكبرى، مما يخلق طلبًا أقوى على العلاج الفعال للأمراض الأيضية.

تمثل منطقة آسيا والمحيط الهادئ منطقة عالية النمو في سوق سيماجلوتيد العالمي، مدفوعة بارتفاع معدل انتشار مرض السكري من النوع 2 والسمنة. إن توسيع نطاق الوصول إلى الرعاية الصحية وزيادة الوعي بعلاجات GLP-1 يدعم اعتمادها. تتقدم الموافقات التنظيمية عبر الأسواق الرئيسية. توفر المنطقة إمكانات كبيرة لنمو سوق سيماجلوتيد، مدعومة بأعداد كبيرة من المرضى وتحسين البنية التحتية لسلسلة التوريد الصيدلانية.

سوق سيماجلوتيد في اليابان

وتقدر قيمة السوق اليابانية في عام 2026 بحوالي 1.11 مليار دولار أمريكي، وهو ما يمثل حوالي 2.81% من الإيرادات العالمية. تمثل منطقة آسيا والمحيط الهادئ منطقة عالية النمو في سوق سيماجلوتيد العالمي، مدفوعة بارتفاع معدل انتشار مرض السكري من النوع 2 والسمنة. إن توسيع نطاق الوصول إلى الرعاية الصحية وزيادة الوعي بعلاجات GLP-1 يدعم اعتمادها. تتقدم الموافقات التنظيمية عبر الأسواق الرئيسية. توفر المنطقة إمكانات كبيرة لنمو سوق سيماجلوتيد، مدعومة بأعداد كبيرة من المرضى وتحسين البنية التحتية لسلسلة التوريد الصيدلانية.

سوق سيماجلوتيد الصيني

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق العالمية، حيث تقدر إيرادات عام 2026 بحوالي 1.25 مليار دولار أمريكي، وهو ما يمثل حوالي 3.18٪ من المبيعات العالمية. يتوسع سوق سيماجلوتيد في الصين بسرعة، مدفوعًا بتزايد انتشار السمنة ومرض السكري من النوع الثاني. إن تزايد الوصول إلى الرعاية الصحية وزيادة الوعي بالعلاجات المتقدمة يدعمان اعتمادها. الموافقات التنظيمية تمكن دخول السوق. ويعمل اللاعبون المحليون والدوليون على تعزيز وجودهم. يوفر السوق إمكانات نمو قوية، مدعومة بقاعدة سكانية كبيرة وبنية تحتية متطورة للرعاية الصحية.

سوق سيماجلوتيد في الهند

وتقدر قيمة السوق الهندية في عام 2026 بحوالي 0.28 مليار دولار أمريكي، وهو ما يمثل حوالي 0.71% من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه خلال الفترة المتوقعة. من المقرر أن يصل سوق أمريكا اللاتينية إلى قيمة 1.47 مليار دولار أمريكي في عام 2026. وتشهد المنطقة نموًا في السوق، حيث يسعى مقدمو الخدمة إلى حلول تصوير أكثر قابلية للنقل وفعالة من حيث التكلفة لتوسيع الوصول إلى ما هو أبعد من المراكز الحضرية الرئيسية. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تصل إيرادات دول مجلس التعاون الخليجي إلى 0.67 مليار دولار أمريكي في عام 2026.

يتطور سوق سيماجلوتيد في أمريكا اللاتينية بشكل مطرد، مدعومًا بزيادة الوعي بعلاجات السمنة وإدارة مرض السكري. تتيح زيادة الوصول إلى الرعاية الصحية والموافقات التنظيمية اعتماد علاجات GLP-1. ولا تزال حساسية التكلفة تمثل تحديًا. ومع ذلك، فإن توسيع شبكات توزيع الأدوية يدعم النمو التدريجي لسوق سيماجلوتيد وزيادة حجم السوق عبر البلدان الرئيسية في المنطقة.

ينمو سوق سيماجلوتيد في الشرق الأوسط وأفريقيا بشكل معتدل، مدفوعًا بارتفاع معدل انتشار الاضطرابات الأيضية وتحسين الوصول إلى الرعاية الصحية. يتزايد الطلب على إدارة الوزن وعلاجات مرض السكري. تعمل الموافقات التنظيمية على توسيع نطاق التوفر تدريجيًا. يتم دعم نمو السوق من خلال استثمارات الرعاية الصحية وتعزيز شبكات سلسلة التوريد الدوائية في جميع أنحاء المنطقة.

سوق سيماجلوتيد في جنوب أفريقيا

ومن المتوقع أن يصل سوق جنوب إفريقيا إلى ما يقرب من 0.19 مليار دولار أمريكي في عام 2026، وهو ما يمثل حوالي 0.49٪ من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على الاستثمار في البحث والتطوير لتعزيز إيرادات السوق

يتم توحيد سوق سيماجلوتيد العالمي بشكل كبير، حيث تمتلك شركات مثل Novo Nordisk A/S الحصة السوقية المهيمنة. ومن بين اللاعبين الرئيسيين الآخرين في السوق Sunالصيدلانيةالصناعات المحدودة، Zydus Lifesciences المحدودة، وناتكو فارما المحدودة. من المتوقع أن تؤدي الشراكات الإستراتيجية والموافقات التنظيمية الهامة وإطلاق المنتجات الجديدة ومبادرات البحث والتطوير وزيادة الاستثمارات في القطاع إلى زيادة مكاسب حصة هذه الشركات في السوق خلال الفترة المتوقعة.

- على سبيل المثال، في فبراير 2026، أطلقت Zydus حقن سيماجلوتيد العامة في الهند بعد انتهاء صلاحية براءة الاختراع الخاصة بها في مارس تحت الأسماء التجارية SEMAGLYN وMASHIMA وALTERME.

ومن بين المشاركين البارزين الآخرين في السوق العالمية شركة Eris Lifesciences Limited، وشركة Hangzhou Jiuyuan Gene Engineering Co., Ltd.، وشركة Sandoz AG. إنهم يركزون على البحث والتطوير والشراكات الإستراتيجية وتقديم المنتجات الجديدة لتعزيز مواقعهم.

ميزة المحرك الأول ومجموعة شاملة من العلاجات القائمة على سيماجلوتيد. حصلت منتجات مثل Ozempic وRybelsus وWegovy على حصة كبيرة في سوق سيماجلوتيد، مدعومة ببيانات سريرية واسعة النطاق وموافقات إدارة الغذاء والدواء الأمريكية المتعددة والاعتراف القوي بالعلامة التجارية. هذه الهيمنة تخلق حواجز عالية أمام المنافسين.

يتطور المشهد التنافسي مع تكثيف شركات الأدوية التركيز على علاجات GLP-1 وعلاجات السمنة. يستثمر العديد من اللاعبين في البحث والتطوير لتقديم علاجات بديلة أو من الجيل التالي تستهدف مسارات استقلابية مماثلة. تهدف هذه الجهود إلى الاستحواذ على جزء من حجم سوق سيماجلوتيد المتوسع وتحدي قيادة نوفو نورديسك.

تعمل عمليات التعاون والشراكات الإستراتيجية على تشكيل ديناميكيات السوق بشكل متزايد. وتقوم الشركات بتشكيل تحالفات لتسريع عملية تطوير الأدوية، وتعزيز قدرات التجارب السريرية، وتوسيع نطاق الوصول الجغرافي. وتدعم هذه الشراكات أيضًا الموافقات التنظيمية عبر مناطق متعددة، مما يسهل الدخول بشكل أسرع إلى السوق.

يعد الابتكار في أنظمة توصيل الأدوية عاملاً تنافسيًا رئيسيًا. يؤدي تطوير خيارات التركيبة عن طريق الفم والحقن طويلة المفعول إلى تحسين التزام المريض وتمييز عروض المنتجات. الشركات التي تركز على الحد من الآثار الجانبية وتحسين الفعالية هي في وضع أفضل للحصول على حصة في السوق.

لمحة عن قائمة شركات سيماجلوتيد الرئيسية

- نوفو نورديسك إيه/إس (الدنمارك)

- شركة صن للصناعات الدوائية المحدودة (الهند)

- شركة Zydus Lifesciences المحدودة (الهند)

- ناتكو فارما المحدودة (الهند)

- شركة إيريس لعلوم الحياة المحدودة (الهند)

- شركة هانغتشو جيويوان للهندسة الجينية المحدودة (الهند)

- ساندوز ايه جي (سويسرا)

التطورات الصناعية الرئيسية

- مارس 2026:أعلنت شركة Novo Nordisk عن توسعة منشأتها في Athlone بقيمة تزيد عن 451.47 مليون دولار أمريكي. يمثل هذا الاستثمار بنية تحتية إنتاجية أقوى لدعم سلسلة التوريد المستقبلية لعلاجات السمنة والسكري وتقليل قيود النمو المرتبطة بالقدرة.

- يناير 2026:أطلقت شركة Novo Nordisk دواء Wegovy (semaglutide) كدواء GLP-1 الذي يتم تناوله عن طريق الفم مرة واحدة يوميًا لإدارة الوزن في الولايات المتحدة، ليصبح الدواء الأول والوحيد المعتمد عن طريق الفم GLP-1 لإدارة الوزن الذي يتم تناوله مرة واحدة يوميًا في الولايات المتحدة. يعد هذا إطلاق منتج رئيسي للسوق، لأنه يوسع عقار semaglutide إلى ما هو أبعد من التركيبات القابلة للحقن ويمكن أن يحسن اعتماده بين المرضى الذين يفضلون العلاج عن طريق الفم.

- أغسطس 2025:قالت شركة Eli Lilly إنها تقوم باستثمارات كبيرة لدعم إطلاق مرشح GLP-1 الفموي orforglipron. في بيانها الرسمي حول بيانات تجارب السمنة المحورية، أعلنت شركة "ليلي" عن استثمارات كبيرة لتلبية الطلب المتوقع عند إطلاق دواء "أورفورجليرون"، وهو مرشحها الفموي GLP-1.

- يوليو 2025:أعلنت شركة Hims & Hers عن توسعها في كندا بعد الاستحواذ على ZAVA، وذلك بالتزامن مع توفر عقار سيماجلوتيد العام.

- أبريل 2025:أعلنت شركة Novo Nordisk عن استثمار بقيمة 1,209.0 مليون دولار أمريكي لتوسيع مرافق الإنتاج في مونتيس كلاروس، البرازيل، لزيادة قدرتها على إنتاج علاجات قابلة للحقن للسمنة وغيرها من الأمراض المزمنة الخطيرة.

تغطية التقرير

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 10.27% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج، ومؤشر المرض، وطريق الإدارة، والنوع، والعمر، وقناة التوزيع، والمنطقة |

| حسب المنتج |

|

| حسب مؤشر المرض |

|

| عن طريق طريق الإدارة |

|

| حسب النوع |

|

| حسب العمر |

|

| بواسطة قناة التوزيع |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 34.52 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 86.05 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية في أمريكا الشمالية 23.85 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 10.27٪ خلال الفترة المتوقعة 2026-2034.

حسب نوع المنتج، قاد قطاع Ozempic السوق.

إن العبء العالمي المتزايد للسمنة ومرض السكري من النوع 2 يدفع نمو السوق.

تعد شركة Novo Nordisk وSun Pharmaceutical Industries Limited وZydus Lifesciences Limited من أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 190

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة