حجم سوق ذاكرة أشباه الموصلات، والمشاركة وتحليل الصناعة، حسب النوع (SRAM، وMRAM، وDRAM، وFlash ROM (NAND Flash وNOR Flash)، وغيرها)، حسب الاستخدام النهائي (الإلكترونيات الاستهلاكية، وتكنولوجيا المعلومات والاتصالات، والسيارات، والرعاية الصحية، والفضاء والدفاع، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

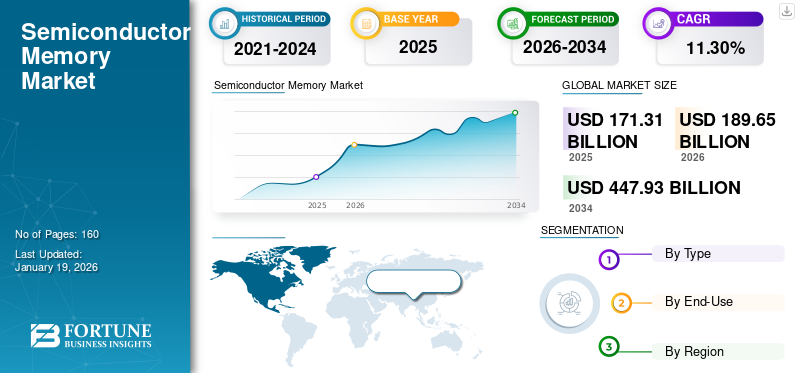

بلغت قيمة سوق ذاكرة أشباه الموصلات العالمية 171.31 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 189.65 مليار دولار أمريكي في عام 2026 إلى 447.93 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.30٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة قدرها 40.50% في عام 2025. ويعتمد نمو الصناعة على الطلب على البيانات المستندة إلى الذكاء الاصطناعي، وأعباء عمل الحوسبة المتقدمة، وتقنيات التخزين من الجيل التالي عبر الصناعات الرئيسية.

ذاكرة أشباه الموصلات هي نوع من أجهزة أشباه الموصلات المكلفة بتخزين البيانات. تعمل كذاكرة/رقائق للكمبيوتر من خلال توظيفها الدوائر المتكاملة (IC) تكنولوجيا. يتم تصنيف أنواع الذاكرة هذه وفقًا لنوع تخزين البيانات وتقنيات الوصول المتوفرة، بما في ذلك ذاكرة القراءة فقط (ROM) غير المتطايرة وذاكرة الوصول العشوائي (RAM) المتطايرة.

العوامل، بما في ذلك الاستخدام المتزايد للتقنيات، بما في ذلك الذكاء الاصطناعي والحوسبة السحابية والبيانات الضخمة، وارتفاع مبيعات الذكريات ذات النطاق الترددي العالي، تدفع نمو هذا السوق. تتوقع TechInsights زيادة شحنات HBM بنسبة 70% على أساس سنوي في عام 2025. وقد أدت الشعبية المتزايدة للهواتف الذكية والأجهزة اللوحية وأجهزة الكمبيوتر المحمولة وغيرها من الأدوات المحمولة إلى زيادة الحاجة إلى ذاكرة أشباه الموصلات بشكل كبير. علاوة على ذلك، يعد الانتقال إلى تقنية NAND ثلاثية الأبعاد أيضًا اتجاهًا رئيسيًا لنمو السوق.

يدخل سوق ذاكرة أشباه الموصلات مرحلة تحول هيكلية، مدفوعة بتوليد البيانات الأسية، وأعباء عمل الذكاء الاصطناعي، وتوسيع النظم البيئية للحوسبة عالية الأداء. لم يعد يُنظر إلى تقنيات الذاكرة على أنها مكونات يتم تحويلها إلى سلعة؛ وبدلاً من ذلك، فإنها تمثل عامل تمكين استراتيجيًا لتمييز الأداء عبر الصناعات. ويعيد هذا التحول تحديد موقع السوق واستراتيجيات تخصيص رأس المال بين أبرز الشركات المصنعة لأشباه الموصلات.

يستمر حجم سوق ذاكرة أشباه الموصلات في التوسع بما يتماشى مع الطلب من مراكز البيانات والإلكترونيات الاستهلاكية وإلكترونيات السيارات. يعمل مقدمو الخدمات السحابية واسعة النطاق واستثمارات البنية التحتية للذكاء الاصطناعي على زيادة الطلب بشكل ملموس على الذاكرة ذات النطاق الترددي العالي وبنيات DRAM المتقدمة. يتوسع الطلب على فلاش NAND بالمثل، مدعومًا بالتطبيقات كثيفة التخزين مثل الحوسبة المتطورة، وتدفق الفيديو، وإدارة بيانات المؤسسة.

ويرتبط مسار نمو سوق ذاكرة أشباه الموصلات ارتباطًا وثيقًا بكثافة رأس المال والتحولات التكنولوجية. يواصل اللاعبون الرائدون الاستثمار بكثافة في قدرة التصنيع، لا سيما في العقد المتقدمة مثل 3D NAND والجيل التالي من DRAM. وهذه الاستثمارات ضرورية للحفاظ على القدرة التنافسية ولكنها تؤدي أيضاً إلى تقلبات في جانب العرض. وفي الوقت نفسه، يؤدي تنويع تطبيقات الاستخدام النهائي إلى استقرار دورات الطلب. تعمل تطبيقات السيارات والأتمتة الصناعية والتطبيقات المعتمدة على الذكاء الاصطناعي على تقليل الاعتماد على دورات الإلكترونيات الاستهلاكية التقليدية.

اللاعبون الرئيسيون المدرجون في هذا السوق هم Samsung Electronics Co., Ltd.، وMicron Technology, Inc.، وSK Hynix Inc.، وIntel Corporation، وToshiba Corporation، وWestern Digital Corporation، وKingston Technology Company, Inc.، وInfineon Technologies AG، وRenesas Electronics Corporation، وAdvanced Micro Devices, Inc.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق ذاكرة أشباه الموصلات

- حجم السوق عام 2025: 171.31 مليار دولار أمريكي

- حجم السوق عام 2026: 189.65 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 447.93 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.30% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق ذاكرة أشباه الموصلات بحصة قدرها 40.50% في عام 2025.

- ومن المتوقع أن يقود قطاع DRAM السوق بحصة تبلغ 30.81% في عام 2026.

- من المتوقع أن يهيمن قطاع الإلكترونيات الاستهلاكية بحصة تبلغ 27.72٪ في عام 2026.

آسيا والمحيط الهادئ

وحققت منطقة آسيا والمحيط الهادئ 69.4 مليار دولار أمريكي في عام 2025، مدعومة بتصنيع أشباه الموصلات القوي، وإنتاج الإلكترونيات الاستهلاكية، واستثمارات مراكز البيانات.

أمريكا الشمالية

وحققت أمريكا الشمالية 53.47 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 59.95 مليار دولار أمريكي في عام 2026، مدفوعة بالخدمات السحابية وتوسيع مراكز البيانات.

أوروبا

استحوذت أوروبا على 17.30٪ من الطلب العالمي في عام 2025 ومن المتوقع أن يصل إلى 32.74 مليار دولار أمريكي في عام 2026.

نحن.

ومن المتوقع أن يصل سوق ذاكرة أشباه الموصلات إلى 43.83 مليار دولار أمريكي بحلول عام 2026، مدعومًا بأعباء عمل الذكاء الاصطناعي والبنية التحتية السحابية والطلب على الحوسبة عالية الأداء.

اليابان

ومن المتوقع أن يصل سوق ذاكرة أشباه الموصلات إلى 16.98 مليار دولار أمريكي بحلول عام 2026، مدعومًا بنقاط القوة في المواد والمعدات وإلكترونيات السيارات والتطبيقات الصناعية.

اقرأ المزيد

الأحداث الجارية وتأثيرها على السوق

|

حدث |

وصف |

|

تأثير التعريفات المتبادلة |

إن سلسلة توريد الذاكرة معقدة وتتطلب مواد محددة، بما في ذلك رقائق السيليكون والغازات المتخصصة ومقاومات الضوء، بالإضافة إلى معدات متطورة مثل الطباعة الحجرية وأدوات الحفر، بالإضافة إلى عمليات التجميع الخلفية المنتشرة في جميع أنحاء الولايات المتحدة وكوريا الجنوبية وتايوان واليابان والصين. ومع كل عملية تسليم، تكون التكلفة الإضافية للضرائب المطبقة في كل موقع باهظة، مع تضخم تكاليف التعريفات. علاوة على ذلك، قد تواجه مراكز البيانات، أكبر مستهلكي DRAM وNAND، زيادة في التكلفة الإجمالية للملكية (TCO)، مما يؤدي إلى تأجيل الاستثمارات. |

|

تأثير الذكاء الاصطناعي التوليدي |

يُحدث الذكاء الاصطناعي التوليدي ثورة في قطاع ذاكرة أشباه الموصلات من خلال توليد الطلب على SRAM وDRAM المتقدم وNAND، مما يؤدي إلى زيادة متوسط أسعار البيع، وتسريع الابتكار في تصميمات الذاكرة، وتغيير العلاقات بين الموردين ووحدات معالجة الرسومات. ومن المتوقع أن يدعم هذا الاتجاه مرحلة نمو طويلة الأمد ويغير مشهد المواقع التنافسية. وفقًا لتقديرات أحد محللي الصناعة، من المتوقع أن يتراوح الطلب على ذاكرة الوصول العشوائي الديناميكية (DRAM) لجيل الذكاء الاصطناعي بحلول عام 2030 بين 5 و13 مليون رقاقة (سيناريو DRAM-light) أو 7 و21 مليون رقاقة (سيناريو قاعدة DRAM). |

|

انتقال تكنولوجيا الذاكرة وسباق الابتكار |

في كل ربع سنة، يتسارع استيعاب إحالات DDR5، ويتزايد الطلب على كل من مراكز البيانات والأجهزة الإلكترونية الاستهلاكية. على سبيل المثال، في أوائل يناير 2025، ارتفعت إحالات ذاكرة DDR5 DRAM من سامسونج من مراكز البيانات السحابية، بينما يعاني بعض الموردين الصغار من زيادة في المعروض من مخزون DDR4. |

ديناميكيات السوق الرئيسية

اتجاهات سوق ذاكرة أشباه الموصلات

الانتقال إلى تقنية NAND ثلاثية الأبعاد للظهور كتوجه رئيسي في السوق

يتم استبدال تقنية الذاكرة 2D NAND القياسية بـ 3D NAND التي تستخدم تجميعًا وهندسة معمارية ثلاثية الأبعاد لتنظيم خلايا الذاكرة بشكل أكثر كفاءة في طبقة واحدة أو أكثر لزيادة كثافة وكفاءة تخزين البيانات إلى أقصى حد من خلال الاستفادة من المساحة الموجودة بشكل فعال. تستهلك تقنية 3D NAND الحد الأدنى من الطاقة كما أن تكلفة تصنيعها أقل. تتمتع 3D NAND أيضًا بميزة قابلية التوسع التي يمكن أن تستوعب المزيد من سعة تخزين البيانات، مع توفير المزيد من سرعة الأداء، وهي تبرز بسرعة باعتبارها الغرسة المهيمنة لمحركات أقراص SSD والهواتف الذكية. على سبيل المثال، في يوليو 2023، أعلنت شركة NEO Semiconductor عن تسويق تقنياتها ثلاثية الأبعاد X-DRAM.

يتشكل سوق ذاكرة أشباه الموصلات بشكل متزايد من خلال تحولات الطلب الهيكلية بدلاً من ديناميكيات العرض الدورية البحتة. يؤدي ظهور الذكاء الاصطناعي والتعلم الآلي والتطبيقات كثيفة البيانات إلى تغيير متطلبات بنية الذاكرة بشكل أساسي. أصبحت الذاكرة ذات النطاق الترددي العالي (HBM) وتكوينات DRAM المتقدمة مكونات مهمة في مسرعات الذكاء الاصطناعي وأنظمة الحوسبة عالية الأداء.

أحد أكثر اتجاهات سوق ذاكرة أشباه الموصلات تحديدًا هو الانتقال نحو بنيات الذاكرة ذات الكثافة العالية والمكدسة رأسيًا. لقد تطورت تقنية فلاش NAND بشكل ملحوظ مع اعتماد تقنية NAND ثلاثية الأبعاد، مما يتيح سعة تخزين أكبر ضمن البصمات المادية المقيدة. يعمل هذا التحول على تحسين كفاءة التكلفة لكل بت مع دعم متطلبات تخزين البيانات على نطاق واسع.

هناك اتجاه مهم آخر وهو الدور المتزايد لتطبيقات السيارات. تتطلب أنظمة مساعدة السائق المتقدمة (ADAS)، ومنصات القيادة الذاتية، وأنظمة المعلومات والترفيه داخل السيارة سعة ذاكرة كبيرة وموثوقية. أصبح هذا القطاع مساهمًا مستقرًا في الطلب. بالإضافة إلى ذلك، تحسن انضباط العرض بين الشركات المصنعة الكبرى مقارنة بالدورات السابقة. وتقوم الشركات بمواءمة الإنتاج مع توقعات الطلب بشكل أكثر حذرا، مما يقلل من التقلبات الشديدة في الأسعار.

عوامل نمو سوق ذاكرة أشباه الموصلات

الطلب المتزايد على مراكز البيانات والحوسبة السحابية يساعد على نمو السوق

النمو السريع في إنتاج البيانات مدفوعًا بالبيانات الضخمة والذكاء الاصطناعي و إنترنت الأشياء (IoT)وقد زاد من الحاجة إلى حلول الذاكرة عالية الأداء. من أجل تمكين تخزين وإدارة كميات كبيرة من البيانات، تتطلب مراكز البيانات كمية كبيرة من ذاكرة الوصول العشوائي الديناميكي (DRAM) والذاكرة غير المتطايرة. أشارت WifiTalents مؤخرًا إلى وجود ما يقدر بنحو 8 ملايين مركز بيانات على مستوى العالم. تساهم هذه العوامل مجتمعة في نمو سوق ذاكرة أشباه الموصلات.

إن نمو سوق ذاكرة أشباه الموصلات مدفوع بمزيج من التطور التكنولوجي وتوسيع استهلاك البيانات عبر الصناعات. يستمر انتشار الأجهزة المتصلة والحوسبة السحابية وأحمال عمل الذكاء الاصطناعي في زيادة الطلب على حلول الذاكرة المتقلبة وغير المتطايرة. يظل توسيع مركز البيانات حافزًا أساسيًا للنمو. يستثمر مشغلو Hyperscale بكثافة في البنية التحتية لدعم تدريب الذكاء الاصطناعي والتحليلات في الوقت الفعلي والتخزين واسع النطاق. تتطلب أحمال العمل هذه ذاكرة عالية الأداء مع زمن وصول منخفض وإنتاجية عالية، مما يعزز بشكل كبير الطلب على ذاكرة الوصول العشوائي الديناميكية (DRAM) وتقنيات الذاكرة المتقدمة.

تساهم الإلكترونيات الاستهلاكية أيضًا في الطلب المستدام. لا تزال الهواتف الذكية وأجهزة الألعاب وأنظمة الحوسبة الشخصية تتطلب سعات ذاكرة أعلى لدعم الوظائف المتقدمة. وفي حين أن معدلات النمو في هذا القطاع معتدلة، إلا أن أحجام الوحدات لا تزال كبيرة. عامل مهم آخر هو الابتكار التكنولوجي. إن التقدم المستمر في كثافة الذاكرة والسرعة وكفاءة الطاقة يتيح تطبيقات جديدة ويحسن أداء النظام. تدعم دورة الابتكار هذه نمو سوق ذاكرة أشباه الموصلات على المدى الطويل.

بالإضافة إلى ذلك، تؤثر الاعتبارات الجيوسياسية واستراتيجيات مرونة سلسلة التوريد على قرارات الاستثمار. تعطي الحكومات والشركات الأولوية لقدرات تصنيع أشباه الموصلات المحلية، والتي تدعم بشكل غير مباشر توسيع القدرة على إنتاج الذاكرة.

قيود السوق

قيود التوسع والقضايا المتعلقة بالتحسين تعيق توسع السوق

أحد المخاوف الحاسمة هو القيود المادية لتعزيز ذاكرة أشباه الموصلات. يسعى المنتجون جاهدين للحصول على كثافة أعلى وأحجام أصغر للرقائق، مما يثير مشكلات تتعلق بسلامة البيانات وموثوقيتها. يؤدي تقليل عدد خلايا الذاكرة إلى زيادة تيارات التسرب وتقليل أوقات الاستبقاء، خاصة بالنسبة لذاكرة DRAM وNAND flash.

على الرغم من أساسيات الطلب القوية، يواجه سوق ذاكرة أشباه الموصلات العديد من القيود الهيكلية التي تؤثر على الربحية ودورات الاستثمار. أحد أهم التحديات هو التقلبات الدورية المتأصلة في التسعير. تشهد أسواق الذاكرة تاريخيًا فترات من زيادة العرض تليها تصحيحات حادة في الأسعار، مما يؤثر على استقرار الإيرادات.

وتمثل كثافة رأس المال عائقا رئيسيا آخر. يتطلب تصنيع ذاكرة أشباه الموصلات استثمارات كبيرة في مرافق التصنيع والمعدات والبحث والتطوير. وتحد متطلبات رأس المال المرتفعة هذه من دخول السوق وتركز الإنتاج بين عدد قليل من اللاعبين الكبار.

ويطرح التعقيد التكنولوجي تحديات أيضًا. ومع توسع تقنيات الذاكرة إلى عقد أصغر وكثافات أعلى، أصبحت عمليات التصنيع معقدة بشكل متزايد. تعد إدارة العائد والتحكم في العيوب من العوامل الحاسمة التي تؤثر بشكل مباشر على الربحية. بالإضافة إلى ذلك، تؤثر التوترات الجيوسياسية والقيود التجارية على النظام البيئي لأشباه الموصلات. ويمكن لضوابط التصدير والتدخلات السياسية الإقليمية أن تعطل سلاسل التوريد وتحد من الوصول إلى التكنولوجيات المتقدمة.

فرص السوق

زيادة اعتماد تقنيات الذاكرة غير المتطايرة (NVM) لخلق فرص سوقية مربحة

أنواع الذاكرة غير المتطايرة، بما في ذلك MRAM (ذاكرة الوصول العشوائي المقاومة المغناطيسية)ويتم تفضيل ReRAM (ذاكرة الوصول العشوائي المقاومة) بشكل متزايد حيث يمكنها الاحتفاظ بالبيانات دون الحاجة إلى الطاقة. وتتفوق هذه التقنيات على أنواع الذاكرة التقليدية مثل DRAM من حيث السرعة والتحمل وكفاءة الطاقة. تعد تقنيات NVM مفيدة بشكل خاص في تطبيقات السيارات والصناعة وإنترنت الأشياء حيث تعد كفاءة الطاقة وسلامة البيانات ضرورية.

يقدم سوق ذاكرة أشباه الموصلات فرصًا كبيرة مدفوعة بالتحولات الهيكلية في نماذج الحوسبة والبنية التحتية الرقمية. تكمن إحدى الفرص الأكثر إلحاحًا في الذكاء الاصطناعي والحوسبة عالية الأداء. تتطلب هذه التطبيقات بنيات ذاكرة متقدمة قادرة على التعامل مع مجموعات البيانات الكبيرة بأقل قدر من زمن الوصول.

تمثل الذاكرة ذات النطاق الترددي العالي (HBM) شريحة فرص قوية بشكل خاص. يتيح تكامله مع معالجات الذكاء الاصطناعي ووحدات معالجة الرسومات نقل البيانات بشكل أسرع وتحسين الكفاءة الحسابية. من المتوقع أن ينمو الطلب على HBM مع زيادة تعقيد أعباء عمل الذكاء الاصطناعي وانتشارها. تقدم إلكترونيات السيارات وسيلة أخرى للنمو المرتفع. مع ازدياد اعتماد المركبات على البرامج، تزداد متطلبات الذاكرة بشكل كبير. ويدعم هذا الاتجاه استقرار الطلب على المدى الطويل بما يتجاوز الأسواق الاستهلاكية التقليدية.

توفر تقنيات الذاكرة الناشئة أيضًا فرصًا للتمايز. توفر ذاكرة الوصول العشوائي المقاومة للمغناطيسية (MRAM) وذاكرة الوصول العشوائي المقاومة (ReRAM) مزايا في السرعة والتحمل وكفاءة الطاقة. ورغم أن هذه التقنيات لا تزال في مراحلها الأولى، إلا أنها قادرة على إعادة تشكيل المشهد التنافسي.

تحليل التجزئة

حسب النوع

أدى الطلب على أنظمة الحوسبة القوية والميزات الاستثنائية إلى تعزيز التوسع في قطاع ذاكرة الوصول العشوائي الديناميكية (DRAM).

استنادا إلى نوع، يتم تقسيم السوق إلى SRAM، MRAM، درهموFlash ROM (NAND Flash وNOR Flash) وغيرها.

DRAM (ذاكرة الوصول العشوائي الديناميكية)

من حيث النوع، سيطر قطاع DRAM على أكبر حصة سوقية لذاكرة أشباه الموصلات في عام 2024. ومن المتوقع أن يتصدر هذا القطاع بحصة قدرها 30.81% في عام 2026. وتلعب DRAM دورًا حاسمًا في صناعة الذاكرة نظرًا لسرعتها الاستثنائية في استرجاع البيانات واستجابتها العالية. كما تتطور اتجاهات أخرى وتؤثر على قطاع ذاكرة الوصول العشوائي الديناميكية (DRAM) بسبب التحسينات المستمرة في التكنولوجيا، وتزايد الطلب على منصات الحوسبة عالية الأداء، والتطبيقات التي تركز على البيانات في السحابة.

تظل ذاكرة الوصول العشوائي الديناميكية (DRAM) حجر الزاوية في صناعة ذاكرة أشباه الموصلات، حيث تمثل جزءًا كبيرًا من الإيرادات العالمية. تُستخدم ذاكرة الوصول العشوائي الديناميكية (DRAM) على نطاق واسع في أنظمة الحوسبة ومراكز البيانات والأجهزة المحمولة نظرًا لتوازنها بين الأداء والتكلفة.

تعمل التطورات التكنولوجية مثل DDR5 والذاكرة ذات النطاق الترددي العالي (HBM) على تحسين أداء DRAM. وتدعم هذه الابتكارات التطبيقات عالية الإنتاجية، خاصة في مجال الذكاء الاصطناعي والحوسبة عالية الأداء. يظل تسعير DRAM دوريًا، متأثرًا باختلال التوازن بين العرض والطلب. على الرغم من ذلك، تستمر DRAM في السيطرة على حصة سوق ذاكرة أشباه الموصلات نظرًا لإمكانية تطبيقها على نطاق واسع.

SRAM (ذاكرة الوصول العشوائي الثابتة)

سيحقق قطاع SRAM أعلى معدل نمو سنوي مركب (CAGR) بنسبة 13.36% خلال الفترة المتوقعة بسبب زيادة الطلب على الذاكرة في الذكاء الاصطناعي/مراكز البيانات (عرض النطاق الترددي العالي والسرعة). تحتل ذاكرة الوصول العشوائي الساكنة (SRAM) دورًا متخصصًا ولكنه حاسم في سوق ذاكرة أشباه الموصلات. يتم استخدامه بشكل أساسي في ذاكرة التخزين المؤقت للمعالجات، حيث تعد السرعة وزمن الوصول المنخفض ضروريين. على عكس DRAM، لا تتطلب SRAM تحديثًا دوريًا، مما يتيح أوقات وصول أسرع.

يرتبط الطلب على SRAM ارتباطًا وثيقًا بتطورات أداء المعالج. مع زيادة قوة وحدات المعالجة المركزية (CPUs) ووحدات معالجة الرسومات (GPUs)، تزداد الحاجة إلى ذاكرة تخزين مؤقت أكبر وأسرع. تدعم هذه الديناميكية الطلب على SRAM على الرغم من هيكل التكلفة المرتفع. في حين أن SRAM لا تهيمن على حجم سوق ذاكرة أشباه الموصلات، فإن أهميتها الاستراتيجية في الحوسبة عالية الأداء تضمن نموًا مستقرًا للطلب.

MRAM (ذاكرة الوصول العشوائي ذات المقاومة المغناطيسية)

تمثل ذاكرة الوصول العشوائي ذات المقاومة المغناطيسية (MRAM) قطاعًا ناشئًا يتمتع بإمكانات كبيرة على المدى الطويل. تجمع MRAM بين سرعة SRAM وعدم تقلب ذاكرة الفلاش، مما يوفر عرضًا ذا قيمة فريدة. تكتسب MRAM قوة جذب في الأنظمة المدمجة والتطبيقات الصناعية وإلكترونيات السيارات. تعطي هذه القطاعات الأولوية للموثوقية والمتانة وكفاءة الطاقة، مما يجعل MRAM بديلاً جذابًا.

ومع ذلك، فإن قيود التكلفة وتحديات قابلية التوسع تحد حاليًا من اعتمادها على نطاق واسع. ومع نضوج عمليات التصنيع، من المتوقع أن تستحوذ MRAM على حصة أكبر من سوق ذاكرة أشباه الموصلات.

فلاش روم (NAND Flash وNOR Flash)

تمثل ذاكرة الفلاش، وخاصة فلاش NAND، شريحة رئيسية في سوق ذاكرة أشباه الموصلات. يُستخدم فلاش NAND على نطاق واسع لتخزين البيانات في الأجهزة الإلكترونية الاستهلاكية وأنظمة تخزين المؤسسات والأجهزة المحمولة. يُستخدم NOR flash، على الرغم من حصته السوقية الأصغر، في التطبيقات التي تتطلب سرعات قراءة سريعة وتخزينًا موثوقًا للأكواد، مثل الأنظمة المدمجة وإلكترونيات السيارات.

أدى الانتقال إلى 3D NAND إلى زيادة كبيرة في سعة التخزين وخفض التكاليف. ويدعم هذا التطور الطلب المتزايد على التطبيقات كثيفة البيانات. تظل ذاكرة الفلاش مساهمًا رئيسيًا في نمو سوق ذاكرة أشباه الموصلات، خاصة في التطبيقات المعتمدة على التخزين.

حسب الاستخدام النهائي

هيمنت الإلكترونيات الاستهلاكية بسبب الحاجة المتزايدة لمتطلبات البيانات وبنيات الذاكرة المحسنة

بناءً على الاستخدام النهائي، يتم تصنيف السوق إلى الإلكترونيات الاستهلاكية وتكنولوجيا المعلومات اتصالاتوالسيارات والرعاية الصحية والفضاء والدفاع وغيرها.

الالكترونيات الاستهلاكية

كان قطاع الإلكترونيات الاستهلاكية رائدًا في عام 2024. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة تبلغ 27.72%. في العالم الديناميكي لصناعة الإلكترونيات الاستهلاكية، تعد الحاجة إلى حلول الذاكرة التي يمكنها استيعاب متطلبات البيانات المتزايدة أمرًا بالغ الأهمية. وكان التقدم المستمر، والذي تميز بإطلاق رقائق عالية الكثافة وبنى الذاكرة المحسنة، محوريًا في تلبية هذه الطلبات المتزايدة.

تظل الإلكترونيات الاستهلاكية جزءًا أساسيًا في سوق ذاكرة أشباه الموصلات. تتطلب الأجهزة مثل الهواتف الذكية وأجهزة الكمبيوتر المحمولة وأجهزة الألعاب والتكنولوجيا القابلة للارتداء سعة ذاكرة كبيرة لدعم الوظائف المتقدمة. على الرغم من أن معدلات النمو معتدلة، إلا أن هذا القطاع يواصل المساهمة بشكل كبير في حجم سوق ذاكرة أشباه الموصلات نظرًا لحجمه.

تكنولوجيا المعلومات والاتصالات

يمثل قطاع تكنولوجيا المعلومات والاتصالات أحد أسرع المجالات نموًا في سوق ذاكرة أشباه الموصلات. تتطلب مراكز البيانات والبنية التحتية السحابية ومعدات الشبكات حلول ذاكرة عالية الأداء. هذا القطاع أقل حساسية لدورات المستهلك ويوفر طلبًا أكثر استقرارًا. تعتبر الذاكرة ذات النطاق الترددي العالي وحلول DRAM المتقدمة ذات أهمية خاصة في هذا السياق.

السيارات

يبرز قطاع السيارات كمحرك نمو حاسم في سوق ذاكرة أشباه الموصلات. تشتمل المركبات الحديثة على إلكترونيات متقدمة، مما يتطلب سعة ذاكرة كبيرة. تتزايد متطلبات الذاكرة في المركبات بسرعة، مدفوعة بتعقيد البرامج واحتياجات معالجة البيانات. ويدعم هذا الاتجاه نمو سوق ذاكرة أشباه الموصلات على المدى الطويل.

الرعاية الصحية

تستخدم تطبيقات الرعاية الصحية بشكل متزايد ذاكرة أشباه الموصلات في التصوير الطبي والتشخيص وأنظمة مراقبة المرضى. تتطلب هذه التطبيقات حلول ذاكرة موثوقة وعالية الأداء. على الرغم من أن حصتها في السوق أصغر، إلا أن الرعاية الصحية تمثل قطاعًا مستقرًا وعالي القيمة.

من المرجح أن يشهد قطاع الرعاية الصحية أعلى معدل نمو سنوي مركب بنسبة 14.96٪ خلال الفترة المتوقعة من خلال زيادة الطلب على الذاكرة عالية السرعة وعالية السعة في التصوير الطبي والتشخيص والمراقبة عن بعد والتحليلات التي تدعم الذكاء الاصطناعي. علاوة على ذلك، فإن الأجهزة القابلة للارتداء وأجهزة الرعاية الصحية المنزلية تدفع نحو اعتماد ذاكرة SRAM وDRAM والذاكرة غير المتطايرة منخفضة الطاقة والموثوقة.

الفضاء والدفاع

يتطلب قطاع الطيران والدفاع حلول ذاكرة متينة وموثوقة للغاية وقادرة على العمل في البيئات القاسية. وتشمل التطبيقات إلكترونيات الطيران، وأنظمة الأقمار الصناعية، والإلكترونيات الدفاعية. يعطي هذا القطاع الأولوية للأداء والموثوقية على التكلفة، مما يجعله أقل حساسية لدورات التسعير.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

رؤى إقليمية

حسب المنطقة، وينقسم السوق إلى أمريكا الشمالية وأوروبا وأمريكا الجنوبية والشرق الأوسط وأفريقيا وآسيا والمحيط الهادئ.

تحليل سوق ذاكرة أشباه الموصلات في منطقة آسيا والمحيط الهادئ

Asia Pacific Semiconductor Memory Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

استحوذت منطقة آسيا والمحيط الهادئ على 40.50% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 69.4 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 76.61 مليار دولار أمريكي في عام 2026. ويرجع ذلك إلى ارتفاع الاستثمارات في مراكز البيانات في دول مثل سنغافورة والهند وإندونيسيا، والتي تقود الطلب الكبير على ذاكرة أشباه الموصلات في المنطقة. علاوة على ذلك، تساهم الاقتصادات الناشئة في المنطقة، بما في ذلك الصين والهند واليابان، في نمو السوق لعدة أسباب، مثل ارتفاع إنتاج النفط. الالكترونيات الاستهلاكيةورقائق الذاكرة، وزيادة اعتماد الأجهزة عالية التقنية، وتوسيع جهود الرقمنة.

وفقًا لما أوردته جمعية صناعات الإلكترونيات وتكنولوجيا المعلومات اليابانية (JEITA)، من المتوقع أن يصل إجمالي إنتاج السوق اليابانية إلى 16.98 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 27.85 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 10.51 مليار دولار أمريكي بحلول عام 2026.

تهيمن منطقة آسيا والمحيط الهادئ على سوق ذاكرة أشباه الموصلات العالمية في كل من الإنتاج والاستهلاك. تستضيف المنطقة مرافق التصنيع الكبرى والشركات المصنعة الرائدة. الطلب مدفوع بالإلكترونيات الاستهلاكية ومراكز البيانات والتطبيقات الصناعية. ويعزز الدعم الحكومي والاستثمار في البنية التحتية لأشباه الموصلات القيادة الإقليمية. ومع ذلك، فإن تركيز سلاسل التوريد يؤدي إلى مخاطر جيوسياسية وتشغيلية تؤثر على ديناميكيات السوق العالمية.

سوق ذاكرة أشباه الموصلات في اليابان

تحتفظ اليابان بمكانة قوية في النظام البيئي لذاكرة أشباه الموصلات، وخاصة في المواد والمعدات وتقنيات الذاكرة المتخصصة. يتم دعم الطلب من خلال إلكترونيات السيارات والتطبيقات الصناعية. تركز البلاد على الابتكار التكنولوجي وتكامل سلسلة التوريد. تهدف عمليات التعاون الاستراتيجي والمبادرات الحكومية إلى تعزيز قدرات أشباه الموصلات المحلية، وتعزيز المرونة داخل سوق ذاكرة أشباه الموصلات الأوسع.

سوق ذاكرة أشباه الموصلات في الصين

تمثل الصين سوق ذاكرة أشباه الموصلات سريع التطور، مدفوعًا بالطلب المحلي والاستثمار الاستراتيجي في قدرات التصنيع المحلية. تعطي المبادرات الحكومية الأولوية للاكتفاء الذاتي في إنتاج أشباه الموصلات. ويتركز الطلب في الإلكترونيات الاستهلاكية، والاتصالات، والبنية التحتية للبيانات. ورغم استمرار الفجوات التكنولوجية، فمن المتوقع أن يؤدي الاستثمار المستمر ودعم السياسات إلى تعزيز مكانة الصين داخل صناعة ذاكرة أشباه الموصلات العالمية.

[فكسنتوكسنييب]

تحليل سوق ذاكرة أشباه الموصلات في أمريكا الشمالية

ساهمت أمريكا الشمالية بحوالي 53.47 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 31.20٪، ومن المتوقع أن تصل إلى 59.95 مليار دولار أمريكي في عام 2026. ويرجع توسع المنطقة إلى زيادة استخدام الخدمات السحابية وإنشاء مراكز البيانات، مما يولد الطلب على حلول شرائح أشباه الموصلات المتقدمة التي يمكنها إدارة كميات كبيرة من البيانات المنتجة والتعامل معها. وبدعم من هذه العوامل، من المتوقع أن تصل قيمة الدول بما فيها السوق الأمريكية إلى 43.83 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن تسجل كندا 9.65 مليار دولار أمريكي في عام 2025.

تمثل أمريكا الشمالية سوقًا ذا أهمية استراتيجية لذاكرة أشباه الموصلات، مدفوعة بالطلب القوي من مراكز البيانات والبنية التحتية للذكاء الاصطناعي وحوسبة المؤسسات. وتستفيد المنطقة من النظم البيئية التكنولوجية المتقدمة والاستثمارات الكبيرة في تصنيع أشباه الموصلات. يعد موفرو الخدمات السحابية فائقة الحجم من المحركات الرئيسية للطلب. تعمل المبادرات الحكومية التي تدعم إنتاج أشباه الموصلات المحلي على تعزيز مرونة سلسلة التوريد والقدرة التنافسية طويلة المدى في صناعة ذاكرة أشباه الموصلات.

سوق ذاكرة أشباه الموصلات في الولايات المتحدة

وتهيمن الولايات المتحدة على الطلب الإقليمي، بدعم من شركات التكنولوجيا الرائدة ومشغلي مراكز البيانات واسعة النطاق. يتركز استهلاك ذاكرة أشباه الموصلات في أعباء عمل الذكاء الاصطناعي والبنية التحتية السحابية والحوسبة عالية الأداء. تعمل الحوافز الفيدرالية التي تشجع تصنيع أشباه الموصلات محليًا على تسريع توسيع القدرات. ومع ذلك، لا يزال الاعتماد على سلاسل التوريد العالمية مستمرًا، مما يتطلب تنويعًا استراتيجيًا للتخفيف من المخاطر الجيوسياسية وضمان الاستقرار على المدى الطويل داخل سوق ذاكرة أشباه الموصلات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

تحليل سوق ذاكرة أشباه الموصلات في أوروبا

في عام 2025، بلغ سوق أوروبا 29.64 مليار دولار أمريكي، وهو ما يمثل 17.30٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 32.74 مليار دولار أمريكي في عام 2026. ويتوسع السوق بسرعة، مدفوعًا بظهور السيارات الكهربائية، وطرح شبكات الجيل الخامس، وتكامل الصناعة 4.0وتقنيات إنترنت الأشياء. كما تعمل المبادرات التي أطلقتها الحكومة، مثل قانون الرقائق في الاتحاد الأوروبي والجهود الرامية إلى تحقيق السيادة الرقمية، على تعزيز الاستثمار الإقليمي وقدرات التصنيع. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 6.96 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 6.38 مليار دولار أمريكي بحلول عام 2026.

تُظهر أوروبا نمواً مطرداً في سوق ذاكرة أشباه الموصلات، مدعومة بالأتمتة الصناعية، وإلكترونيات السيارات، وتطوير البنية التحتية للبيانات. وتؤكد المنطقة على السيادة التكنولوجية ومرونة سلسلة التوريد. الطلب مدفوع بمبادرات التصنيع والتحول الرقمي المتقدمة. ومع ذلك، فإن محدودية قدرة التصنيع واسعة النطاق تعيق الإنتاج الإقليمي، مما يزيد الاعتماد على الواردات على الرغم من الاستثمارات المستمرة في تطوير النظام البيئي لأشباه الموصلات.

سوق ذاكرة أشباه الموصلات في ألمانيا

تقود ألمانيا سوق ذاكرة أشباه الموصلات الأوروبية، مدفوعة بقاعدتها الصناعية والصناعية القوية. ويرتبط الطلب على الذاكرة ارتباطًا وثيقًا بأنظمة مساعدة السائق المتقدمة، والأتمتة الصناعية، ورقمنة التصنيع. تعمل المبادرات الحكومية التي تدعم استثمارات أشباه الموصلات على تعزيز القدرات المحلية. ومع ذلك، يظل الاعتماد على الموردين الخارجيين يمثل قيدًا هيكليًا، مما يؤثر على الشراكات الإستراتيجية وتخطيط سلسلة التوريد طويلة المدى داخل صناعة ذاكرة أشباه الموصلات.

سوق ذاكرة أشباه الموصلات في المملكة المتحدة

يتميز سوق ذاكرة أشباه الموصلات في المملكة المتحدة بالطلب من مراكز البيانات والاتصالات السلكية واللاسلكية وتطبيقات الأبحاث المتقدمة. تركز البلاد على التصميم والابتكار بدلاً من التصنيع على نطاق واسع. يتم دعم استهلاك الذاكرة من خلال توسيع الحوسبة السحابية وتطوير البنية التحتية الرقمية. بدأت الجهود السياسية الرامية إلى تعزيز قدرات أشباه الموصلات في الظهور، على الرغم من أن قدرة التصنيع المحدودة تقيد التكامل الكامل للنظام البيئي.

تحليل سوق ذاكرة أشباه الموصلات في أمريكا اللاتينية

سجلت أمريكا اللاتينية حجم سوق قدره 6.52 مليار دولار أمريكي في عام 2025، لتستحوذ على 3.80% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 7.04 مليار دولار أمريكي في عام 2026. وتقدم أمريكا اللاتينية فرصًا ناشئة في سوق ذاكرة أشباه الموصلات، مدفوعة في المقام الأول بزيادة الاعتماد الرقمي والتوسع في الاتصالات. ويظل الطلب محدودا نسبيا مقارنة بالمناطق المتقدمة. تؤثر قيود البنية التحتية وقدرات التصنيع المحدودة على تطوير السوق. ومع ذلك، من المتوقع أن يؤدي النمو التدريجي في مراكز البيانات والحوسبة المؤسسية إلى دعم الطلب المتزايد على المدى المتوسط. من المقرر أن يسجل سوق أمريكا الجنوبية في عام 2025 قيمة 6.52 مليار دولار أمريكي. وتشهد المنطقة آفاقاً توسعية تغذيها الاستثمارات المتزايدة في قدرات إنتاج أشباه الموصلات وأنظمة الذاكرة.

تحليل سوق ذاكرة أشباه الموصلات في الشرق الأوسط وأفريقيا

في عام 2025، حققت منطقة الشرق الأوسط وأفريقيا 12.27 مليار دولار أمريكي، مما ساهم بنسبة 7.20٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 13.31 مليار دولار أمريكي في عام 2026. ولا يزال سوق ذاكرة أشباه الموصلات في الشرق الأوسط وأفريقيا في مرحلة مبكرة من التطوير، مع الطلب المدفوع بالبنية التحتية الرقمية ونمو الاتصالات. ويتزايد الاستثمار في مراكز البيانات، خاصة في دول الخليج. ومع ذلك، فإن محدودية التصنيع المحلي والاعتماد على الواردات يعيقان توسع السوق، مما يتطلب استمرار تطوير البنية التحتية والنظام البيئي. خلال الفترة المتوقعة، ستشهد مناطق الشرق الأوسط وأفريقيا نمواً معتدلاً في هذا السوق. وفي منطقة الشرق الأوسط وإفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 4.84 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبون الرئيسيون في الصناعة

اللاعبون البارزون الذين ينفذون استراتيجيات استراتيجية لتوسيع نطاق الوصول إلى الأعمال

يقدم اللاعبون الرئيسيون الموجودون في هذا السوق منتجات مبتكرة أشباه الموصلات الذاكرة لتزويد المستخدمين بتخزين واسترجاع البيانات بسرعة وكفاءة في استخدام الطاقة وموثوق بها. يركزون على عقد عقود مع الشركات الصغيرة والمحلية لتنمية أعمالهم. علاوة على ذلك، فإن عمليات الاندماج والاستحواذ والشراكات والاستثمارات ستؤدي إلى زيادة الطلب على هذه التكنولوجيا.

إن سوق ذاكرة أشباه الموصلات متماسك إلى حد كبير، مع وجود عدد محدود من اللاعبين العالميين الذين يسيطرون على حصة كبيرة من القدرة الإنتاجية والابتكار التكنولوجي. يتم تحديد ريادة السوق من خلال قدرات التصنيع المتقدمة، وقيادة عقدة العمليات، والقدرة على توسيع نطاق الإنتاج بكفاءة عبر أنواع متعددة من الذاكرة.

تحتفظ الشركات الرائدة بمكانة قوية من خلال الاستثمار الرأسمالي المستمر والتمايز التكنولوجي. تدير هذه الشركات نماذج أعمال متكاملة تشمل التصميم والتصنيع والتعبئة المتقدمة. وتتعزز ميزتها التنافسية بفِعل حواجز الدخول العالية، بما في ذلك كثافة رأس المال، ومتطلبات الملكية الفكرية، وتعقيد التصنيع.

تشتد المنافسة بشكل خاص في قطاعات DRAM وNAND flash، حيث تؤثر دورات التسعير على الربحية. يقوم قادة السوق بإدارة مخرجات الإنتاج بشكل فعال للتخفيف من تقلبات الأسعار مع الحفاظ على علاقات طويلة الأمد مع العملاء مع موفري الخدمات السحابية واسعة النطاق وعملاء المؤسسات.

يركز اللاعبون المتخصصون والشركات الناشئة على تقنيات الذاكرة المتخصصة مثل MRAM وReRAM وغيرها من حلول الذاكرة غير المتطايرة. تهدف هذه الشركات إلى تلبية متطلبات التطبيقات المحددة، بما في ذلك الاستهلاك المنخفض للطاقة، والقدرة على التحمل العالي، وتكامل النظام المدمج. ورغم أن حصتها في السوق لا تزال محدودة، فإنها تساهم في التنويع التكنولوجي.

وتتزايد أهمية الشراكات الاستراتيجية. يتعاون مصنعو الذاكرة مع مصممي المعالجات وموفري الخدمات السحابية ومتكاملي الأنظمة لتحسين الأداء وضمان التوافق مع بنيات الحوسبة المتطورة. تعمل عمليات التعاون هذه على تعزيز تكامل النظام البيئي وتسريع اعتماد حلول الذاكرة المتقدمة.

قائمة شركات ذاكرة أشباه الموصلات الرئيسية التي تمت دراستها (بما في ذلك على سبيل المثال لا الحصر):

- شركة سامسونج للإلكترونيات المحدودة(كوريا الجنوبية)

- شركة ميكرون للتكنولوجيا (نحن.)

- شركة إس كيه هاينكس (كوريا الجنوبية)

- شركة Intel (الولايات المتحدة)

- شركة توشيبا (اليابان)

- شركة ويسترن ديجيتال (الولايات المتحدة)

- شركة كينغستون للتكنولوجيا، وشركة (نحن.)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- شركة رينيساس للإلكترونيات (اليابان)

- شركة Advanced Micro Devices, Inc. (الولايات المتحدة)

- شركة Powerchip Technology Corporation (تايوان)

- شركة Etron Technology, Inc. (تايوان)

- شركة Nanya Technology Corporation (تايوان)

- شركة فوجيتسو المحدودة (اليابان)

- شركة ماكرونيكس الدولية المحدودة (تايوان)

- شركة وينبوند للإلكترونيات (تايوان)

- ويبيت نانو (إسرائيل)

- شركة Microchip Technology Inc. (الولايات المتحدة)

- روم لأشباه الموصلات (اليابان)

- شركة شنغهاي هوالي للإلكترونيات الدقيقة (HLMC) (الصين)

التطورات الصناعية الرئيسية:

- أغسطس 2025:قدمت شركة NEO Semiconductor بنية جديدة لذاكرة النطاق الترددي العالي (X-HBM) المصممة لرقائق الذكاء الاصطناعي لتلبية المتطلبات المتزايدة الذكاء الاصطناعي التوليدي والحوسبة عالية الأداء.

- فبراير 2025:كشفت شركة Everspin Technologies, Inc. أن PERSYST MRAM الخاصة بها قد حصلت على التحقق من الصحة للاستخدام مع جميع مصفوفات البوابات القابلة للبرمجة في مجال أشباه الموصلات الشبكية (FPGAs).

- ديسمبر 2024:كشفت شركة Kioxia عن تطوير OCTRAM (DRAM) (ترانزستور قناة أشباه الموصلات الأكسيدية)، وهو شكل جديد من 4F2 DRAM يتكون من ترانزستور أشباه الموصلات الأكسيدية الذي يتميز بتيار تشغيل عالي وتيار إيقاف تشغيل منخفض بشكل استثنائي.

- أغسطس 2024:أحدثت شركة Samsung Electronics تمييزًا في سوق DRAM منخفضة الطاقة من خلال إنتاجها الضخم لحزم LPDDR5X DRAM فئة 12 نانومتر، وهي إصدارات بسعة 12 جيجابايت و16 جيجابايت.

- يونيو 2023:كشفت شركة Micron Technology, Inc. عن نيتها إنشاء منشأة جديدة للتجميع والاختبار في ولاية جوجارات بالهند. وستعمل المنشأة الجديدة من ميكرون على تسهيل تجميع واختبار كل من منتجات DRAM وNAND، بما يلبي احتياجات الأسواق المحلية والدولية.

- يناير 2025:أعلنت شركة سامسونج للإلكترونيات عن توسيع طاقتها الإنتاجية للذاكرة ذات النطاق الترددي العالي، بهدف دعم تطبيقات الذكاء الاصطناعي ومركز البيانات من خلال تقنية HBM المتقدمة وقدرات تكامل التغليف المحسنة.

تحليل الاستثمار والفرص

تشهد صناعة ذاكرة أشباه الموصلات موجة من الاستثمار مدفوعة بالذكاء الاصطناعي والحوسبة السحابية والجيل الخامس والسيارات وغيرها من المتطلبات المتسارعة. تنضم التقنيات الناشئة مثل MRAM إلى الصفوف إما لتضيف بشكل تدريجي إلى النمو الإجمالي أو تؤثر على سلاسل التوريد الاستهلاكية. سيوفر النمو في مراكز البيانات والمركبات الكهربائية وشركات الذاكرة المتخصصة الناشئة فرصًا. ومع ذلك، لا تزال هناك عقبات في شكل دورات الأسعار، ومتطلبات رأس المال الثقيلة في شكل استثمارات مغطاة، والتحديات الجيوسياسية المحتملة. باختصار، يركز المستثمرون على الربحية طويلة المدى من العقد المتقدمة والهندسة المعمارية ثلاثية الأبعاد وتنسيقات الذاكرة المبتكرة.

- وفقًا لرويترز، من المتوقع أن يصل الاستثمار العالمي في معدات أشباه الموصلات إلى 400 مليار دولار أمريكي خلال الفترة 2025-2027، مع إنفاق 123 مليار دولار أمريكي في عام 2025 وحده.

- ستحصل شركة Samsung Electronics على ما يصل إلى 6.4 مليار دولار أمريكي من التمويل المباشر بموجب قانون CHIPS والعلوم.

تغطية التقرير

يقدم التقرير تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية، مثل الشركات الرائدة والمنتجات/الأنواع والاستخدام النهائي الرائد للمنتج. بالإضافة إلى ذلك، فهو يقدم نظرة ثاقبة لاتجاهات سوق ذاكرة أشباه الموصلات ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

| نطاق سوق ذاكرة أشباه الموصلات العالمي | |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.30% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

|

حسب النوع

حسب الاستخدام النهائي

حسب المنطقة

|

|

الأسئلة الشائعة

ومن المتوقع أن يصل السوق إلى قيمة 447.93 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2025، بلغت قيمة السوق 171.31 مليار دولار أمريكي.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 11.30٪ خلال الفترة المتوقعة.

حسب النوع، قاد قطاع DRAM السوق في عام 2025.

تزايد الطلب على مراكز البيانات والحوسبة السحابية للمساعدة في نمو السوق.

تعد شركة Samsung Electronics Co., Ltd.، وMicron Technology, Inc.، وSK Hynix Inc.، وIntel Corporation، وToshiba Corporation، وWestern Digital Corporation، وKingston Technology Company, Inc.، وInfineon Technologies AG، وRenesas Electronics Corporation، وAdvanced Micro Devices, Inc. من أفضل اللاعبين في سوق ذاكرة أشباه الموصلات.

استحوذت منطقة آسيا والمحيط الهادئ على أعلى حصة سوقية في عام 2025.

حسب الاستخدام النهائي، من المتوقع أن يسجل قطاع الإلكترونيات الاستهلاكية أعلى معدل نمو سنوي مركب خلال فترة التوقعات.

- 2021-2034

- 2025

- 2021-2024

- 160

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.