حجم سوق الأقمار الصناعية المعرفة بالبرمجيات، والمشاركة وتحليل الصناعة، حسب بنية الحمولة (شفاف/الأنابيب المنحنية، والتجديد/المعالجة على متن الطائرة، والهجين الشفاف المتجدد)، حسب التطبيق (اتصال النطاق العريض، اتصال التنقل، الحكومة والدفاع، اتصال المؤسسات/الوصلة الخلفية والبث)، بواسطة المستخدم النهائي (مشغلو الأقمار الصناعية التجارية، الوكالات الحكومية/المدنية، الجيش، خدمة الشبكة، خدمة المؤسسات/التنقل)، حسب المدار، بواسطة فئة الإنتاجية (تقليدية، عالية، عالية جدًا، ومتعددة التيرابت/السعة القصوى)، والتوقعات الإقليمية، 2026-2034

حجم سوق الأقمار الصناعية المحددة بالبرمجيات والتوقعات المستقبلية

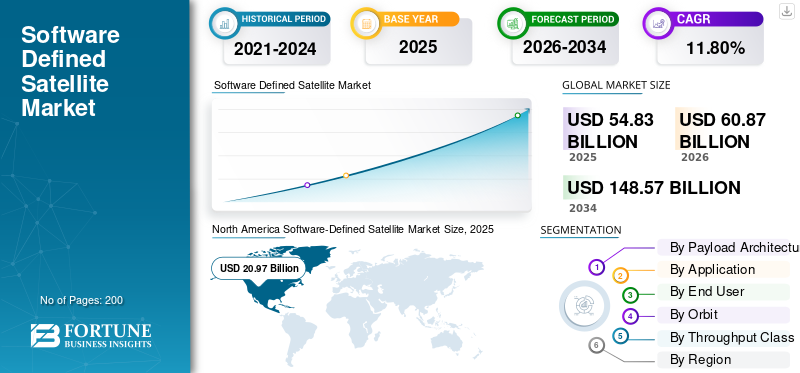

بلغت قيمة سوق الأقمار الصناعية العالمية المحددة بالبرمجيات 54.83 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 60.87 مليار دولار أمريكي في عام 2026 إلى 148.57 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 11.80٪ خلال الفترة المتوقعة. وهيمنت أمريكا الشمالية على السوق العالمية بحصة سوقية بلغت 38.25% في عام 2025.

الأقمار الصناعية المعرفة بالبرمجيات (SDS) هي منصات فضائية متقدمة تستخدم حمولات قابلة للبرمجة، بما في ذلك مصفوفة البوابة القابلة للبرمجة الميدانية (FPGAs) ومعالجات الإشارات الرقمية (DSPs)، للسماح بإعادة تشكيل تردد الاتصالات وتخصيص الطاقة وحزم التغطية عن بعد بعد الإطلاق. تشتمل هذه التقنية على أجهزة متعددة الاستخدامات قادرة على دعم مهام متعددة مثل النطاق العريض والدفاع ومراقبة الأرض من خلالهابرمجةالتحديثات بدلاً من الوظائف الثابتة والمقفلة للأجهزة. تعد هذه الأنظمة ضرورية للاتصال السريع وإنترنت الأشياء والاستجابة للكوارث حيث تكون المرونة التشغيلية أمرًا بالغ الأهمية. يعتمد الاعتماد في المقام الأول على الحاجة إلى القدرة على التكيف مع المهام، وتقليل تكاليف دورة الحياة، والتكامل السلس مع شبكات الجيل الخامس الأرضية والشبكات السحابية.

ومن بين اللاعبين الرئيسيين شركة إيرباص، التي تدمج الحمولات المرنة في منصات OneSat الخاصة بها لتوفير خدمة مدارية قابلة للتكيف. علاوة على ذلك، تشتهر شركة Thales Alenia Space بتطوير معالجات رقمية قابلة لإعادة التشكيل بشكل كبير للتطبيقات الفضائية. تركز شركة Northrop Grumman على الحمولات المتقدمة المحددة بالبرمجيات للاتصالات العسكرية والتجارية، من بين لاعبين آخرين.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الأقمار الصناعية المعرفة بالبرمجيات

- حجم السوق عام 2025: 54.83 مليار دولار أمريكي

- حجم السوق عام 2026: 60.87 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 148.57 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.80% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق الأقمار الصناعية المعرفة بالبرمجيات بحصة بلغت 38.25% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع التجديد الشفاف الهجين على أكبر حصة سوقية في عام 2026.

- سيطر قطاع الاتصالات الحكومية والدفاعية على السوق العالمية في عام 2025.

أمريكا الشمالية

وحافظت أمريكا الشمالية على ريادتها في السوق، حيث تقدر قيمة السوق الإقليمية بنحو 20.97 مليار دولار أمريكي في عام 2026.

أوروبا

من المتوقع أن تنمو أوروبا بمعدل نمو سنوي مركب قدره 11.84% خلال الفترة المتوقعة، لتصل إلى 14.10 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ومن المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 13.52 مليار دولار أمريكي في عام 2026 وأن تظل السوق الإقليمية الأسرع نموًا.

نحن.

من المتوقع أن يصل سوق الأقمار الصناعية المعرفة بالبرمجيات في الولايات المتحدة إلى 14.54 مليار دولار أمريكي في عام 2026.

اليابان

اليابان يقدر سوق الأقمار الصناعية المعرفة بالبرمجيات في اليابان بمبلغ 2.46 مليار دولار أمريكي في عام 2026.

اقرأ المزيد

اتجاهات سوق الأقمار الصناعية المحددة بالبرمجيات

يعد دمج الذكاء الاصطناعي في الأقمار الصناعية المحددة بالبرمجيات هو اتجاه السوق

يؤدي دمج الذكاء الاصطناعي في الأقمار الصناعية المحددة بالبرمجيات إلى إحداث تحول في عمليات الأقمار الصناعية الفضائية من خلال تمكين اتخاذ القرارات المستقلة في الوقت الفعلي. تعمل المعالجة المدمجة المعتمدة على الذكاء الاصطناعي، باستخدام نماذج التعلم الآلي لتكوين الحزم التكيفية والتخصيص الديناميكي للموارد، على تحسين جودة الإشارة والكفاءة الطيفية، والتغلب على قيود الأنظمة القديمة الصارمة. علاوة على ذلك، توضح الأبحاث أن التعلم المعزز العميق يسمح للأقمار الصناعية بإدارة التحكم في الطيران وتعديلات الموقف بشكل مستقل.

- في أبريل 2026، قدمت منظمة البحث والتطوير الدفاعي (DRDO) "Pragya"، وهو نظام تصوير عبر الأقمار الصناعية مدعوم بالذكاء الاصطناعي مصمم لمعالجة كميات هائلة من البيانات وتحويلها إلى معلومات استخباراتية أمنية قابلة للتنفيذ للوكالات الهندية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

من المتوقع أن يؤدي الطلب المتزايد على الكوكبات متعددة المهام إلى دفع نمو السوق

إن التحول نحو مجموعات متعددة المهام مدفوع بشكل أساسي بالحاجة إلى اتصال عالمي مرن وعالي الإنتاجية وقابل للتكيف. وتقوم الحكومات بنشر هذه البنى المتدرجة لتأمين خدمات الملاحة الحيوية والإنذار الصاروخي والاتصالات، مما يضمن استمرارية المهمة حتى أثناء فشل النظام. من الناحية التجارية، يلبي انتشار شبكات LEO الطلبات المتزايدة على تغطية النطاق العريض وإنترنت الأشياء ذات زمن الوصول المنخفض في المناطق المحرومة. يتيح انخفاض تكاليف الإطلاق والتقدم في تصغير الأقمار الصناعية النشر الشامل لهذه الأنظمة، مما يؤثر بشكل أكبر على البرامج المحددةسوق الأقمار الصناعيةنمو.

- في يوليو 2025، منحت USSF عقدًا بقيمة 2.8 مليار دولار أمريكي لشركة Boeing لبرنامج الاتصالات الفضائية الاستراتيجية المتطورة (ESS)، والذي يستخدم مسارات اكتساب رشيقة ومحددة بالبرمجيات لتحديث قدرات القيادة والسيطرة النووية.

قيود السوق

تعد سعة المخزن المؤقت المحدودة على متن الطائرة أحد قيود السوق

تعمل سعة المخزن المؤقت المحدودة على متن الطائرة بمثابة عنق الزجاجة الحرج للأقمار الصناعية الحديثة المعرفة بالبرمجيات، لا سيما في كوكبات المدار الأرضي المنخفض (LEO). وبما أن هذه الأقمار الصناعية يجب أن تقوم بمعالجة وتوجيه حركة البيانات المتقطعة عبر الروابط الديناميكية بين الأقمار الصناعية، فإن المخازن المؤقتة الصغيرة تؤدي في كثير من الأحيان إلى تجاوزات في قائمة الانتظار وفقدان الحزم، مما يعطل نقل البيانات الحتمية. كما أن قيود التخزين هذه تجبر الأقمار الصناعية على إعطاء الأولوية للبيانات المهمة على حركة المرور العامة، حيث أن عدم كفاية الذاكرة يمنع تراكم مجموعات كبيرة من البيانات عالية الدقة قبل حدوث فرص الوصلة الهابطة.

فرص السوق

يؤدي دمج 5G و6G إلى خلق فرص جديدة في السوق

إن دمج شبكات الجيل الخامس والسادس مع مجموعات الأقمار الصناعية، والتي تسمى الشبكات غير الأرضية (NTN)، يخلق فرصًا كبيرة في السوق من خلال إنشاء نسيج اتصالات عالمي موحد. يسمح هذا التحول للأقمار الصناعية بالانتقال من مقدمي خدمات التوصيل البسيط إلى العقد النشطة، مما يتيح الاتصال المباشر بالجهاز الذي يوسع التغطية لتشمل المناطق البحرية والريفية والجبلية التي لم يكن من الممكن الوصول إليها سابقًا. من خلال الاستفادة من بنيات LEO ومعايير 3GPP، يمكن للمشغلين تقديم خدمات مرنة ذات زمن وصول منخفض تعمل على سد الفجوات في البنية التحتية الخلوية الأرضية بسلاسة.

تحديات السوق

تمثل تكاليف البحث والتطوير الأولية المرتفعة تحديًا كبيرًا للسوق

تمثل التكاليف الأولية العالية للبحث والتطوير (R&D) تحديًا كبيرًا في السوق أمام اعتماد SDS. يتطلب تطوير هذه المنصات المتقدمة استثمارًا ماليًا كبيرًا في تصميم أجهزة معقدة وقابلة للبرمجة وبنيات قوية تركز على البرمجيات يمكنها تحمل البيئات الفضائية القاسية. علاوة على ذلك، فإن الافتقار إلى توحيد هذه الأنظمة على مستوى الصناعة يزيد من دورات التطوير ويمنع إمكانية التشغيل البيني بين منصات SDS الجديدة والبنية التحتية الأرضية القديمة. وفي حين تهدف هذه الأنظمة إلى خفض تكاليف التشغيل على المدى الطويل من خلال إعادة التشكيل عن بعد، فإن متطلبات رأس المال المسبق الحادة لا تزال تشكل حواجز عالية أمام دخول المشاركين الأصغر في السوق.

تحليل التجزئة

بواسطة هندسة الحمولة

مرونة الحمولة لتعزيز نمو القطاع الهجين الشفاف المتجدد

استنادًا إلى بنية الحمولة النافعة، يتم تقسيم السوق إلى أنابيب شفافة/منحنية، ومتجددة/معالجة على متن الطائرة، ومتجددة شفافة هجينة.

ومن المتوقع أن يمثل القطاع الهجين الشفاف المتجدد أكبر حصة في سوق الأقمار الصناعية المعرفة بالبرمجيات. يرجع النمو القطاعي في السوق إلى الحمولات الهجينة الشفافة المتجددة، لأنها توفر المرونة الحاسمة اللازمة للتبديل بين مرحل الأنابيب المنحنية التقليدي والمعالجة الرقمية المتطورة على متن الطائرة لتحسين الكفاءة الطيفية.

من المتوقع أن يرتفع قطاع التجديد/المعالجة على متن الطائرة بمعدل نمو سنوي مركب مرتفع يبلغ 12.37٪ خلال الفترة المتوقعة.

عن طريق التطبيق

تعزيز المتطلبات الأمنية لتعزيز نمو قطاع الاتصالات الحكومية والدفاعية

بناءً على التطبيق، يتم تقسيم السوق إلى اتصال النطاق العريض، واتصال التنقل، والاتصالات الحكومية والدفاعية، واتصال المؤسسات/الربط الخلفي، والبث/الوسائط/غيرها.

في عام 2025، هيمن قطاع الاتصالات الحكومية والدفاعية على السوق العالمية. تتطلب هذه المهام روابط آمنة للغاية ومضادة للتشويش وقابلة لإعادة التشكيل للحفاظ على الوعي الظرفي التكتيكي المرن في الوقت الحقيقي وموثوقية الاتصالات التي تتطلبها العمليات العسكرية الحديثة.

من المتوقع أن ينمو قطاع الاتصالات الحكومية والدفاعية بمعدل نمو سنوي مركب مرتفع يبلغ 12.36% خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

متطلبات قابلية التوسع لتعزيز نمو قطاع مشغلي الأقمار الصناعية التجارية

استنادا إلى المستخدم النهائي، يتم تقسيم السوق إلى مشغلي الأقمار الصناعية التجارية، والوكالات الحكومية/المدنية، والدفاع/العسكرية،اتصالات/ مقدمو خدمات الشبكة، ومقدمو خدمات المؤسسات/التنقل، وغيرهم.

من المتوقع أن يشهد قطاع مشغلي الأقمار الصناعية التجارية حصة سوقية مهيمنة خلال الفترة المتوقعة. توفر هذه الأنظمة قابلية تطوير الخدمة السريعة والفعالة من حيث التكلفة وقدرات إعادة التشكيل عن بعد اللازمة لمواءمة الأصول المدارية مع متطلبات السوق الأرضية العالمية المتغيرة.

من المتوقع أن ينمو القطاع الدفاعي/العسكري بمعدل نمو سنوي مركب مرتفع يبلغ 12.52% خلال الفترة المتوقعة.

بواسطة أوربت

اتصال منخفض زمن الوصول لتعزيز نمو قطاع LEO

استنادا إلى المدار، يتم تقسيم السوق إلى GEO، MEO، LEO، وHEO/المدار المتخصص.

سيطر قطاع المدار الأرضي المنخفض (LEO) على حصة السوق. يرجع النمو القطاعي إلى قرب LEO لتوفير الاتصال الأساسي ذي زمن الوصول المنخفض والنطاق الترددي العالي اللازم لتدفق البيانات في الوقت الفعلي، وتغطية إنترنت الأشياء الضخمة، وبنيات الشبكات الرشيقة والموزعة عالميًا.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع المدار الثابت بالنسبة للأرض (GEO) بمعدل نمو سنوي مركب مرتفع يبلغ 11.54% خلال الفترة المتوقعة.

[هزل3qF0lpY]

بواسطة فئة الإنتاجية

عرض نطاق ترددي عالي السعة لتعزيز نمو قطاع الأقمار الصناعية عالية الإنتاجية (VHTS).

استنادًا إلى فئة الإنتاجية، يتم تقسيم السوق إلى أقمار صناعية تقليدية محددة بالبرمجيات، وأقمار صناعية عالية الإنتاجية (HTS)، وأقمار صناعية عالية الإنتاجية (VHTS)، وأقمار صناعية محددة بالبرمجيات متعددة تيرابت / ذات سعة كبيرة.

سيطر قطاع الأقمار الصناعية عالية الإنتاجية (VHTS) على حصة السوق. ويرجع النمو القطاعي إلى قدرة هذه المنصات على توفير سعة البيانات الضخمة والمرنة المطلوبة لدعم الطلب المتزايد على خدمات المؤسسات عالية الوضوح والتكامل السلس للنطاق العريض متعدد الجيجابت.

بالإضافة إلى ذلك، من المتوقع أن ينمو قطاع الأقمار الصناعية المحددة بالبرمجيات ذات السعة المتعددة والتيرابت بمعدل نمو سنوي مركب مرتفع يبلغ 12.25% خلال فترة التوقعات.

التوقعات الإقليمية لسوق الأقمار الصناعية المعرفة بالبرمجيات

حسب المنطقة، يتم تصنيف السوق إلى أوروبا وأمريكا الشمالية وآسيا والمحيط الهادئ وبقية العالم.

شمال أمريكا

North America Software-Defined Satellite Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على الحصة المهيمنة في عام 2024 بقيمة 18.92 مليار دولار أمريكي، كما حافظت على الحصة الرائدة في عام 2025 بقيمة 20.97 مليار دولار أمريكي. تهيمن أمريكا الشمالية على سوق SDS، مدعومة بالطلب المرتفع على البنى الذكية والأنظمة البيئية القوية. يقود قادة الصناعة والوكالات، مثل وكالة ناسا ووزارة الدفاع، الابتكار من خلال الاستثمارات الإستراتيجية في مجال البحث والتطوير.

سوق الأقمار الصناعية المحددة بالبرمجيات في الولايات المتحدة

استنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 14.54 مليار دولار أمريكي في عام 2026. علاوة على ذلك، تمثل ما يقرب من 12.04٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. والولايات المتحدة هي المحور الرئيسي، بدعم فيدرالي ضخم من وزارة الدفاع ووكالة تطوير الفضاء (SDA). وتقوم هذه الوكالات بتمويل مجموعات كبيرة من الأقمار الصناعية ذات الاستخدام المزدوج.

أوروبا

من المتوقع أن تسجل أوروبا معدل نمو مطرد قدره 11.84% خلال الفترة المتوقعة، وهو ثاني أعلى معدل بين جميع المناطق، وتصل إلى تقييم قدره 14.10 مليار دولار أمريكي بحلول عام 2026. وتعطي أوروبا الأولوية للاستقلال الاستراتيجي من خلال مبادرة كوكبة IRIS². وتدعم وكالة الفضاء الأوروبية (ESA) هذا الأمر من خلال "أنظمة الفضاء للسلامة والحماية".حماية(4S)" لتمويل البحث والتطوير من أجل اتصال آمن وقابل لإعادة التشكيل.

سوق الأقمار الصناعية المعرفة بالبرمجيات في المملكة المتحدة

يقدر سوق المملكة المتحدة في عام 2026 بحوالي 4.48 مليار دولار أمريكي، وهو ما يمثل حوالي 12.31٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. تعمل المملكة المتحدة على تعزيز النمو من خلال البرنامج الوطني للابتكار الفضائي وبرنامج C-LEO. علاوة على ذلك، يدعم الدعم الحكومي البحث التعاوني في مجال التكامل بين الأقمار الصناعية والأرضية لشبكات الجيل الخامس والسادس.

سوق الأقمار الصناعية المعرفة بالبرمجيات في ألمانيا

من المتوقع أن يصل سوق ألمانيا إلى ما يقرب من 3.91 مليار دولار أمريكي في عام 2026. ويرجع نمو ألمانيا إلى الحاجة إلى اتصال مرن وعالي النطاق الترددي، واستثمارات كبيرة في مجال الدفاع والفضاء التجاري.

آسيا والمحيط الهادئ

من المتوقع أن تصل قيمة منطقة آسيا والمحيط الهادئ إلى 13.52 مليار دولار أمريكي في عام 2026، مما يجعلها ثالث أكبر مركز في السوق، بينما تعد أيضًا المنطقة الأسرع نموًا خلال الفترة المتوقعة. ويعود نمو المنطقة إلى الحاجة إلى سد فجوات الاتصال في المناطق النائية. ومع ذلك، فإن التوسع السريع في الاتصالات عبر الأقمار الصناعية ومشاريع التحديث العسكري يغذي تبني نظام SDS.

سوق الأقمار الصناعية المعرفة بالبرمجيات في اليابان

يُقدر سوق اليابان في عام 2026 بحوالي 2.46 مليار دولار أمريكي، وهو ما يمثل حوالي 12.32٪ من معدل النمو السنوي المركب خلال الفترة المتوقعة. تؤكد اليابان على التصغير والاستخدام المزدوج والمجموعات المستقلة من خلال شراكات قوية بين القطاعين العام والخاص. تركز مبادرات البحث والتطوير على برامج الاستشعار عن بعد المتقدمة وإدارة المهام في الوقت الفعلي.

سوق الأقمار الصناعية المعرفة بالبرمجيات في الصين

ومن المتوقع أن يكون السوق الصيني واحدًا من أكبر الأسواق في منطقة آسيا والمحيط الهادئ، حيث تقدر إيرادات عام 2026 بحوالي 0.47 مليار دولار أمريكي. ويؤكد النموذج الموجه من الدولة في الصين على عمليات النشر الضخمة لكوكبة المدار الأرضي المنخفض وأنظمة الأقمار الصناعية المدمجة ذات الاستخدام المزدوج والمدمجة بالذكاء الاصطناعي.

سوق الأقمار الصناعية المعرفة بالبرمجيات في الهند

ويقدر حجم السوق الهندية في عام 2026 بحوالي 3.62 مليار دولار أمريكي. وقامت الهند بتسريع قطاع الفضاء لديها من خلال مبادرات مثل مشروع "براجياشاكتي"، الذي يركز على التصوير القائم على الذكاء الاصطناعي والاتصالات الآمنة. إن زيادة التمويل الحكومي لأبحاث ISRO والدفاع تدعم تطوير الأجهزة المحلية المحددة بالبرمجيات.

بقية العالم

أما بقية العالم فيشمل منطقتي الشرق الأوسط وأفريقيا وأمريكا اللاتينية. النمو في هذه المناطق مدفوع في المقام الأول بالتعاون الدولي واعتماد شبكات LEO للاتصال الأساسي. يركز الاستثمار في كثير من الأحيان على بناء البنية التحتية للمراقبة البيئية وتأمين الروابط الحكومية. ومن المتوقع أن تصل قيمة سوق الشرق الأوسط وإفريقيا وأمريكا اللاتينية إلى 6.05 مليار دولار أمريكي و3.95 مليار دولار أمريكي في عام 2026 على التوالي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تعمل الشراكات الإستراتيجية وتحسينات الاتصال المعتمدة على الذكاء الاصطناعي على توسيع السوق

يتم توحيد سوق الأقمار الصناعية المعرفة بالبرمجيات بشكل معتدل، مع قادة متخصصين في تكنولوجيا الطيران مثل إيرباص، وتاليس ألينيا سبيس، ونورثروب جرومان، وماكسار تكنولوجيز، وبوينج. تمتلك هذه الشركات حصصًا كبيرة من خلال بنيات حمولة معقدة وقابلة لإعادة البرمجة ووحدات معيارية عالية الأداءحافلة الأقمار الصناعيةتصميمات مصممة خصيصًا لمختلف المهام الحكومية والتجارية.

يركز هؤلاء اللاعبون على تطوير معالجة الإشارات الرقمية، وتكامل FPGA القابل للبرمجة، وإدارة الموارد المستقلة القائمة على الذكاء الاصطناعي لتلبية المتطلبات المتطورة لسرعة المهام والاتصال السلس بالشبكة الأرضية. تعمل الشراكات الإستراتيجية على تسريع توسع السوق حيث تتعاون شركة Boeing مع الوكالات الحكومية في مجموعات اتصالات استراتيجية معيارية عالية السعة، بينما تقوم شركة Thales Alenia Space بدمج المعالجات القابلة لإعادة التشكيل في مشاريع البنية التحتية الأوروبية متعددة المهام. علاوة على ذلك، توفر شركة Maxar Technologies تصميمات حافلات عالية الطاقة وقابلة لإعادة البرمجة لتوسيع نطاق شبكات النطاق العريض التجارية بسرعة.

قائمة شركات الأقمار الصناعية الرئيسية المحددة بالبرمجيات

- ايرباص(هولندا)

- بوينغ(نحن.)

- شركة لوكهيد مارتن(نحن.)

- نورثروب جرومان(نحن.)

- مجموعة تاليس(فرنسا)

- ماكسار تكنولوجيز (الولايات المتحدة)

- إل 3 هاريس تكنولوجيز (الولايات المتحدة)

- شركة إن إي سي(اليابان)

- بي أيه إي سيستمز (المملكة المتحدة)

- سويس 12 (سويسرا)

التطورات الصناعية الرئيسية

- مارس 2026:دخل القمران الصناعيان التاسع والعاشر من طراز O3b mPOWER المبنيان من شركة Boeing إلى التشغيل التجاري، مما أدى إلى تحسين الاتصال العالمي من خلال قدراتهما المتطورة والمحددة برمجيًا، وفقًا لمزود حلول الفضاء العالمي SES.

- فبراير 2026:منحت شركة Airbus Defense and Space لشركة Kratos عقدًا لتزويد قطاع أرضي لعميلها Space Communications Technologies (SCT)، وفقًا لشركة Kratos Defense & Security Solutions, Inc. وسيتم دعم القمر الصناعي المحدد بالبرمجيات عمان سات-1 من قبل شركة SPC.

- نوفمبر 2025:حصلت شركة إيرباص للدفاع والفضاء على عقد من شركة تقنيات الاتصالات الفضائية (SCT) لشراء قمر عمان سات 1، وهو قمر صناعي متطور وقابل لإعادة التشكيل بالكامل وعالي الإنتاجية للاتصالات ون سات والنظام ذي الصلة.

- سبتمبر 2024:منحت شركة Thaicom Public Company Limited (Thaicom) شركة Kratos Defense & Security Solutions, Inc. عقدًا لنظامها الأرضي الشامل. سوف تكون شركة Thaicom قادرة على تحسين الميزات المتطورة لقمرها الصناعي الجديد المحدد بالبرمجيات، THAICOM-10، من خلال تكوين نظام القمر الصناعي والنظام الأرضي جنبًا إلى جنب لتقديم الخدمات للعملاء عند الطلب.

- مايو 2024:تم الإعلان عن عقد لبناء JSAT-31، وهو جيل جديد من الأقمار الصناعية المعرفة برمجيًا استنادًا إلى منصة Space INSPIRE (INSTANT SPace In-orbit REconfiguration) التابعة لشركة Thales Alenia Space، من قبل SKY Perfect JSAT وThales Alenia Space، وهو مشروع مشترك بين Thales (67٪) وليوناردو (33٪).

تغطية التقرير

يتضمن تحليل الصناعة العالمية دراسة شاملة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. فهو يوفر معلومات عن الجوانب الرئيسية، بما في ذلك نظرة عامة على التقدم التكنولوجي، والبيئة التنظيمية، وتحليل القوى الخمس للبورتر، وملفات تعريف الشركة، وبرنامج التعديل التحديثي. بالإضافة إلى ذلك، فإنه يعرض تفاصيل الشراكات وعمليات الدمج والاستحواذ، بالإضافة إلى التطورات الرئيسية في صناعة الطيران وانتشارها حسب المناطق الرئيسية. يتضمن تقرير سوق الأقمار الصناعية العالمية المعرفة بالبرمجيات مشهدًا تنافسيًا عميقًا يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 11.80% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب بنية الحمولة والتطبيق والمستخدم النهائي والمدار وفئة الإنتاجية والمنطقة |

| بواسطة هندسة الحمولة |

|

| بواسطة التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة المدار |

|

| بواسطة فئة الإنتاجية |

|

| حسب المنطقة |

|

الأسئلة الشائعة

وفقًا لـ Fortune Business Insights، بلغت القيمة السوقية العالمية 54.83 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تصل إلى 148.57 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 20.97 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.80٪ خلال الفترة المتوقعة.

من خلال بنية الحمولة، من المتوقع أن يهيمن الجزء الهجين الشفاف المتجدد على السوق.

من المتوقع أن يؤدي الطلب المتزايد على الأبراج متعددة المهام إلى دفع نمو السوق.

تعد شركات إيرباص، وتاليس ألينيا سبيس، ونورثروب جرومان، وماكسار تكنولوجيز، وبوينج من بين عدد قليل من اللاعبين الرئيسيين في السوق العالمية.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة