حجم سوق التعدين الفضائي، والمشاركة وتحليل الصناعة، حسب الأجرام السماوية (الكويكبات والقمر والمريخ)، حسب نوع المورد (المعادن، الماء/الجليد، الهيليوم 3، العناصر الأرضية النادرة، وغيرها)، حسب التكنولوجيا (التعدين الآلي، والبعثات بمساعدة الإنسان، وISRU (استخدام الموارد في الموقع))، حسب التطبيق (الوقود، ودعم الحياة، والتصدير إلى الأرض، ومواد البناء، وغيرها)، والتنبؤات الإقليمية. 2026-2034

حجم سوق التعدين الفضائي والتوقعات المستقبلية

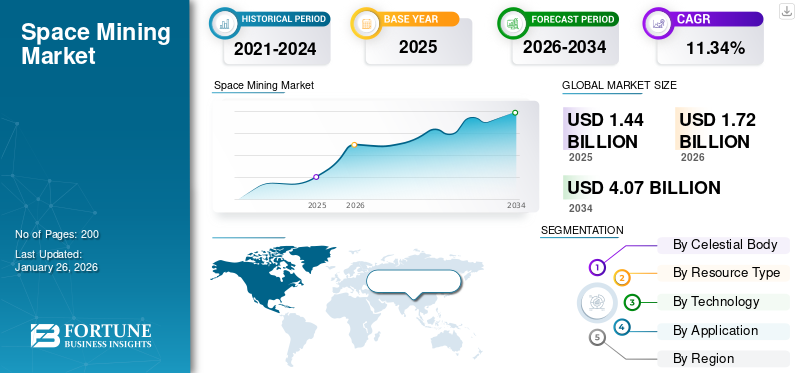

تم تقدير حجم سوق التعدين الفضائي العالمي بالدولار الأمريكي1.44مليار دولار في عام 2025. ومن المتوقع أن ينمو السوق بالدولار الأمريكي1.72مليار دولار في عام 20264.07مليار بحلول عام 2034، بمعدل نمو سنوي مركب قدره11.34٪ خلال فترة التوقعات. سيطرت أمريكا الشمالية علىالاستثمار البيئي والاجتماعي والحوكمةالسوق بحصة سوقية قدرها72.25%في عام 2025.

يشير التعدين الفضائي إلى عملية استخراج واستخدام الموارد التي تم الحصول عليها من الأجرام السماوية بما في ذلك القمر والكويكبات والمريخ. الدافع الرئيسي للتعدين الفضائي هو استخراج وتوريد المواد اللازمة للوقود ودعم الحياة والبناء في الفضاء. من المتوقع أن يؤدي التعدين الفضائي إلى تقليل تكاليف الإطلاق وجعل مهمات الفضاء السحيق أكثر استدامة. الأهداف الرئيسية لمهمات التعدين هي الجليد المائي القطبي القمري، والكويكبات القريبة من الأرض الغنية بمعادن المجموعة البلاتينية.

تمول الوكالات الحكومية ووكالات الفضاء الرئيسية المشاركة في الصناعة، بما في ذلك وكالة ناسا ووكالة الفضاء الأوروبية (ESA) وجاكسا (اليابان)، بعثات مختلفة مثل VIPER وHayabusa لرسم خرائط واختبار استخراج الموارد. علاوة على ذلك، تعمل الجهات الفاعلة الرئيسية في القطاع الخاص، مثل AstroForge وispace، على تطوير تكنولوجيا لأخذ عينات من الكويكبات وتسليم الموارد القمرية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق التعدين الفضائي

- حجم السوق عام 2025: 1.44 مليار دولار أمريكي

- حجم السوق عام 2026: 1.72 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 4.07 مليار دولار أمريكي

- معدل النمو السنوي المركب: 11.34% من 2026 إلى 2034

- وهيمنت أمريكا الشمالية على سوق التعدين الفضائي بحصة بلغت 72.25% في عام 2025.

- ومن المتوقع أن يستحوذ قطاع القمر على أكبر حصة سوقية تبلغ 61.26% في عام 2026.

- من المتوقع أن يستحوذ قطاع الماء/الثلج على أكبر حصة سوقية تبلغ 50.92% في عام 2026.

أمريكا الشمالية

استحوذت أمريكا الشمالية على حصة 72.25% في عام 2025، بقيمة 1.04 مليار دولار أمريكي.

أوروبا

تبلغ قيمة السوق الأوروبية 0.20 مليار دولار أمريكي في عام 2025.

آسيا والمحيط الهادئ

تبلغ قيمة سوق آسيا والمحيط الهادئ 0.15 مليار دولار أمريكي في عام 2025.

نحن.

من المتوقع أن تصل قيمة السوق الأمريكية إلى 1.13 مليار دولار أمريكي بحلول عام 2026.

اليابان

من المتوقع أن يصل سوق اليابان إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

اقرأ المزيد

ديناميكيات السوق

محركات السوق

ارتفاع الطلب على المعادن المهمة والمعادن النادرة والعناصر الأرضية النادرة لدفع نمو السوق

من المتوقع أن تكون الزيادة في الطلب على المعادن الهامة والمعادن النادرة بمثابة المحرك الرئيسي للسوق خلال الفترة المتوقعة. وتشمل هذه المواد البلاتين،النيكلوالكوبالت وغيرها من العناصر الأرضية النادرة. وتعتبر هذه المواد ضرورية للصناعات عالية التقنية مثل الإلكترونيات والطاقة المتجددة والمركبات الكهربائية. وبما أن احتياطيات هذه المعادن محدودة على الأرض وتتركز في عدد قليل من البلدان، فمن المتوقع أن يخلق ذلك مشاكل في العرض.

- على سبيل المثال، في فبراير 2025، أطلقت شركة AstroForge، وهي شركة طيران مقرها كاليفورنيا، مهمة Odin كجزء من خطتها الطموحة لاستخراج المعادن الثمينة من الكويكبات.

ولذلك، فإن الزيادة في الطلب على المعادن الهامة والمعادن الأرضية النادرة اللازمة للصناعات عالية التقنية إلى جانب القيود المتعلقة بالتعدين الأرضي تدفع نمو السوق خلال الفترة المتوقعة.

قيود السوق

التكلفة العالية والتعقيد الفني لتقييد توسع السوق

من القيود الرئيسية التي يواجهها السوق التكلفة العالية والتعقيد الفني لتطوير وتشغيل مهمات استخراج الموارد خارج كوكب الأرض. تتطلب أنشطة التعدين على القمر والكويكبات والأجرام السماوية الأخرى درجة عالية من التخصصمركبة فضائيةوالأنظمة الروبوتية ومعدات المعالجة القادرة على تحمل الظروف القاسية مثل الإشعاع والفراغ والتقلبات الشديدة في درجات الحرارة. ويتطلب تصميم مثل هذه التقنيات واختبارها ونشرها استثمارات كبيرة وخبرة هندسية متطورة.

فرص السوق

تطوير البنية التحتية والخدمات لاستخدام الموارد في الموقع (ISRU) لخلق فرص نمو مربحة

ومع زيادة البعثات القمرية والفضاء السحيق، هناك فرصة كبيرة للشركات لتصميم وبناء وتشغيل أنظمة ISRU التي تحول المواد المستخرجة إلى منتجات قابلة للاستخدام مثل الأكسجين، وركام البناء، وكتل الحماية من الإشعاع. من المتوقع أن يؤدي إنشاء مصانع المعالجة على القمر إلى تقليل الإنفاق على مهمات وكالات الفضاء وشركات الفضاء في القطاع الخاص لأنه يقلل من إعادة إمداد المواد من الأرض. يمكن بعد ذلك استخدام هذه المرافق لتصميم الموائل القمرية ومنصات الهبوط والمصفوفات الشمسية للمساعدة في الإقامة لفترة طويلة أثناء المهام الفضائية. علاوة على ذلك، تستثمر العديد من وكالات الفضاء في تطوير المهام والبرامج التي تهدف إلى اختبار تقنيات استخدام الموارد في الموقع (ISRU).

- على سبيل المثال، في سبتمبر 2025، تعمل وكالة الفضاء الأوروبية (ESA) على تطوير مهمة على سطح القمر لاختبار تقنيات استخدام الموارد في الموقع (ISRU). هدفها الرئيسي هو إثبات أنه بحلول عام 2025 يمكن إنتاج الأكسجين وربما الماء مباشرة من التربة القمرية (الثرى).

اتجاهات سوق التعدين الفضائي

يعد الارتفاع الكبير في تكامل الروبوتات والأنظمة المستقلة لاستخراج الموارد خارج الأرض اتجاهًا مهمًا في السوق

أحد اتجاهات السوق الملحوظة في صناعة التعدين الفضائي هو التكامل المتزايد بين الروبوتات والأنظمة المستقلة لاستخراج الموارد خارج الأرض. نظرًا لأن استخراج الموارد من البيئات القمرية والكويكبات أمر صعب وخطير للغاية، تركز العديد من الشركات ووكالات الفضاء على تطوير واستخدام الروبوتات المتقدمة لهذا الإجراء.

- على سبيل المثال، في مارس/آذار 2025، كشفت الصين عن "عامل منجم بين النجوم"، وهو روبوت إلكتروني ذو ستة أرجل صممته جامعة الصين للتعدين والتكنولوجيا لاستخراج الموارد على القمر والكويكبات القريبة من الأرض.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تركز هذه التقنيات على تحسين الكفاءة وتقليل مخاطر المهمة وخفض التكاليف عن طريق تقليل الحاجة إلى التدخل البشري في عملية/مهمة استخراج الموارد. بالإضافة إلى ذلك، هناك ارتفاع في مشاركة وكالات الفضاء الخاصة مثل الكويكبات في هذا الاتجاه من خلال إنشاء أنظمة روبوتية قادرة على التنقيب عن الكويكبات وأخذ عينات منها. من المتوقع أن توفر كل هذه العوامل فرص نمو كبيرة لنمو سوق التعدين الفضائي.

تحديات السوق

عدم وجود إطار قانوني واضح وموحد يعيق نمو السوق

يتمثل أحد القيود الحاسمة أمام نمو السوق في عدم وجود إطار تنظيمي واضح وموحد لتشغيل صناعة التعدين الفضائي. حاليًا، توجه معاهدة الفضاء الخارجي لعام 1967 الفضاء الخارجي وتحظر أي استملاك وطني أو مطالبة بالأجرام السماوية، ولكنها أيضًا لا تحدد حقوق الملكية التجارية. مثل هذا الغموض في التعريف يجلب عدم اليقين للشركات بشأن الملكية القانونية للأجرام السماوية أو غيرها من الأجرام السماوية. قامت بعض الدول، مثل الولايات المتحدة ولوكسمبورغ والإمارات العربية المتحدة واليابان، بإدخال قوانين محلية تعترف بالملكية الخاصة للموارد الفضائية، لكن هذه القواعد ليست مقبولة عالميًا. ولذلك، من المتوقع أن يؤدي عدم وجود نظام قانوني مقبول عالميًا إلى تشجيع المزيد من الابتكار والتوسع في السوق.

تحليل التجزئة

بواسطة جسم سماوي

ساهم القرب من الأرض والموارد القمرية الوفيرة في النمو القطاعي

على أساس الجرم السماوي، يتم تصنيف السوق إلى الكويكبات والقمر والمريخ.

ومن المتوقع أن يمثل قطاع القمر أكبر حصة من التعدين الفضائي بنسبة 61.26% في عام 2026. ويعزى نمو القطاع إلى قربه من الأرض. ولذلك، فهو يجعل المهمات أكثر فعالية من حيث التكلفة ومجدية من الناحية الفنية مقارنة بالكويكبات أو المريخ. علاوة على ذلك، توفر البعثات القمرية موارد قيمة مثل الماء والجليدهيليوموالمعادن الأخرى التي يمكن أن تساعد في الحفاظ على أنظمة دعم الحياة وإنتاج الوقود اللازم للمهام طويلة الأمد لصناعات الفضاء السحيق.

- على سبيل المثال، من المقرر أن تقوم المركبة الفضائية VIPER التابعة لناسا باستكشاف القطب الجنوبي القمري بحثًا عن الجليد المائي لدعم ISRU. تهدف المهمة التوضيحية ISRU التابعة لوكالة الفضاء الأوروبية إلى إنتاج الأكسجين من الثرى القمري بحلول عام 2025.

يعد قطاع الكويكبات هو القطاع الأسرع نموًا في السوق خلال فترة التوقعات بسبب وجود معادن نادرة ومعادن مجموعة البلاتين على الكويكبات النادرة على الأرض. وتتابع الشركات الخاصة مثل AstroForge وPlanetary Resources بنشاط مهام التعدين على الكويكبات، والتي من المتوقع أن تغذي نمو القطاع خلال الفترة المتوقعة.

- على سبيل المثال، في فبراير 2025، أطلقت AstroForge مهمة Odin لاستخراج المعادن الثمينة من الكويكبات القريبة من الأرض.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع المورد

ارتفاع الطلب على الماء/الثلج لدعم الحياة والوقود الدافع لنمو القطاع

من حيث نوع المورد، يتم تصنيف السوق إلى المعادن، والماء/الجليد، والهيليوم 3، والعناصر الأرضية النادرة، وغيرها.

ومن المتوقع أن يستحوذ قطاع الماء/الجليد على الحصة الأكبر البالغة 50.92% من السوق في عام 2026. وتعمل المياه كمورد بالغ الأهمية لدعم حياة الإنسان في الفضاء، بما في ذلك الشرب والنظافة وإنتاج الأكسجين. علاوة على ذلك، يتم تقسيم الماء إلى هيدروجين وأكسجين لإنتاج وقود الصواريخ مما يقلل من الاعتماد على الوقود المنقول من الأرض لدفع الصواريخ.

- وتركز البعثات الحكومية مثل مركبة VIPER التابعة لناسا ومهمة ISRU التوضيحية التابعة لوكالة الفضاء الأوروبية على تحديد موقع الجليد المائي وتجميعه، وهو ما يغذي نمو هذا القطاع.

من المتوقع أن يكون الهيليوم-3 هو القطاع الأسرع نموًا بسبب الطلب المتزايد على الطاقة النظيفة البديلة. الهيليوم-3 هو نظير نادر له تطبيقات محتملة في الاندماج النووي النظيف، ويوفر بديلاً للوقود عالي الطاقة ومنخفض النفايات لتلبية احتياجات الطاقة المستقبلية.

- على سبيل المثال، في مايو 2025، أعلنت شركة Interlune الناشئة في سياتل عن اتفاقية مع وزارة الطاقة الأمريكية لتوصيل الهيليوم 3 المحصود من القمر إلى الأرض بحلول عام 2029. وتتضمن الخطة استخراج ثلاثة لترات من الهيليوم 3 من التربة القمرية باستخدام مصنع تجريبي على القمر.

بواسطة التكنولوجيا

عززت الأتمتة والعمليات عن بعد نمو قطاع التعدين الآلي

استنادًا إلى التكنولوجيا، يتم تقسيم السوق إلى التعدين الآلي وISRU (استخدام الموارد في الموقع).

من المتوقع أن يحتفظ قطاع التعدين الآلي بحصة سوقية مهيمنة تبلغ 57.83% في عام 2026. وينمو هذا القطاع حيث يتم تنفيذ التعدين الآلي على نطاق واسع حيث يمكن القيام به في بيئات قاسية ومنخفضة الجاذبية وعالية الإشعاع حيث يكون الوجود البشري محفوفًا بالمخاطر ومكلفًا. علاوة على ذلك، يسمح التعدين الآلي بالحفر الدقيق، وجمع العينات، ومعالجة المواد دون الحاجة إلى بنية تحتية واسعة النطاق لدعم الحياة.

من المتوقع أن يكون قطاع ISRU (استخدام الموارد في الموقع) هو القطاع الأسرع نموًا خلال فترة التنبؤ. ينمو هذا القطاع لأنه يتيح تحويل المواد المستخرجة إلى منتجات مفيدة مثل الأكسجين والماء والوقود ومواد البناء مباشرة على القمر أو الأجرام السماوية الأخرى. ستقوم مهمة ISRU التوضيحية التابعة لوكالة الفضاء الأوروبية (المخطط لها في عام 2025) باستخراج الأكسجين من الثرى القمري، بينما تختبر ناسا التحليل الكهربائي للثرى المنصهر لإنتاج الأكسجين والمعادن على القمر.

عن طريق التطبيق

أدت الأهمية الإستراتيجية لإنتاج الوقود في الفضاء إلى دفع نمو القطاع

بناءً على التطبيق، يتم تقسيم السوق إلى الوقود الدافع ودعم الحياة والتصدير إلى الأرض ومواد البناء وغيرها.

ومن المتوقع أن يمثل قطاع الوقود الدافع أكبر حصة في سوق التعدين الفضائي بنسبة 40.81% في عام 2026. وذلك بسبب ارتفاع الطلب على إنتاج الوقود في الفضاء لتقليل الحاجة إلى إطلاق الوقود من الأرض. هناك تركيز على توليد الوقود في الفضاء لخفض تكاليف المهمة وتعزيز استكشاف الفضاء بشكل أعمق.

- على سبيل المثال، في سبتمبر 2025، أعلنت شركة Blue Origin عن استكمال المراجعة النقدية للتصميم الخاص بـ Blue Alchemist، وهو نظام لاستخدام الموارد في الفضاء. في المستقبل، سيتم استخراج الأكسجين من الثرى القمري لإنتاج أكسجين من الدرجة الدافعة يمكنه تزويد المركبات الفضائية بالوقود على القمر.

في عام 2024، كان من المتوقع أن ينمو قطاع مواد البناء بأسرع معدل نمو سنوي مركب في السوق، وذلك بسبب الطلب المتزايد على مواد البناء لإنشاء القواعد القمرية وموائل الفضاء السحيق التي تتطلب مواد بناء كبيرة. يشهد قطاع مواد البناء نموًا سريعًا حيث تستثمر وكالات الفضاء والشركات الخاصة في تقنيات إنتاج المواد المحلية واستخدامها.

التوقعات الإقليمية لسوق التعدين الفضائي

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

أمريكا الشمالية

سيطرت أمريكا الشمالية على السوق بقيمة 1.04 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 1.25 مليار دولار أمريكي في عام 2026. واستحوذت منطقة أمريكا الشمالية على الحصة المهيمنة وتتوسع بمعدل كبير. يشهد السوق في أمريكا الشمالية نموًا بسبب الاستثمارات الكبيرة التي تقوم بها كل من الوكالات الحكومية مثل وكالة ناسا والشركات الخاصة مثل Blue Origin. وكانت دول المنطقة مثل الولايات المتحدة في طليعة استكشاف الفضاء وتطوير التكنولوجيا، مع العديد من البعثات التي تركز على فهم واستخدام الموارد الفضائية. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 1.13 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، من المتوقع أن يؤدي برنامج أرتميس التابع لناسا، والذي يهدف إلى إعادة البشر إلى القمر، إلى تعزيز الطلب بشكل كبير على تقنيات استخدام الموارد في الموقع (ISRU) وعمليات التعدين القمري.

أوروبا

في عام 2025، بلغ سوق أوروبا 0.2 مليار دولار أمريكي، وهو ما يمثل 13.61٪ من الطلب العالمي، ومن المتوقع أن ينمو إلى 0.23 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا نموًا ملحوظًا خلال الفترة المتوقعة. ويعود هذا النمو إلى التعاون الاستراتيجي وتطوير البنية التحتية. تستثمر دول منطقة أوروبا مثل ألمانيا والمملكة المتحدة وهولندا في مبادرات استكشاف الفضاء. ومن المتوقع أن تؤدي هذه الجهود إلى إنشاء شراكات قوية بين الوكالات الحكومية والمؤسسات الخاصة، مما يفيد استخراج الموارد والابتكارات التكنولوجية الأخرى في السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.05 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 0.07 مليار دولار أمريكي بحلول عام 2026.

- على سبيل المثال، تم إنشاء تحدي موارد الفضاء الثاني (SRC)، الذي تم إطلاقه في يناير 2025، لتطوير تقنيات التنقيب عن الثرى القمري ومعالجته.

آسيا والمحيط الهادئ

استحوذت منطقة آسيا والمحيط الهادئ على 10.65% من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 0.15 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 0.19 مليار دولار أمريكي في عام 2026. وتشهد منطقة آسيا والمحيط الهادئ نموًا مطردًا في السوق. يرجع السوق إلى برامج الفضاء وبعثات الاستكشاف التي تقوم بها دول مختلفة مثل الصين واليابان والهند. وتدفع برامج استكشاف الفضاء التي أطلقتها الصين، بما في ذلك البعثات القمرية ومشاريع تعدين الكويكبات، نمو السوق في المنطقة. ومن المتوقع أن يصل سوق اليابان إلى 0.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الصين إلى 0.08 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.02 مليار دولار أمريكي بحلول عام 2026.

على سبيل المثال، في فبراير 2025، أطلقت الصين مهمة Chang'e-7، التي تهدف إلى استكشاف الموارد القمرية والتي من المتوقع أن تعزز قدرات البلاد في التعدين الفضائي.

بقية العالم

في عام 2025، مثلت بقية دول العالم 0.05 مليار دولار أمريكي، وهو ما يمثل 3.49% من السوق العالمية، ومن المتوقع أن تنمو إلى 0.06 مليار دولار أمريكي في عام 2026. خلال الفترة المتوقعة، ستشهد بقية دول العالم التي تشمل مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في مساحة السوق هذه. تستثمر دول الشرق الأوسط، مثل الإمارات العربية المتحدة، في استكشاف الفضاء لتنويع اقتصاداتها.

- على سبيل المثال، في مارس 2025، أكملت وكالة الفضاء الإماراتية بنجاح مراجعة التصميم النقدي لبعثة الإمارات إلى حزام الكويكبات (EMA).

وتعزز مثل هذه التطورات والإنجازات قدرة البلاد على استكشاف الكويكبات، من أجل مبادرات التعدين الفضائية المحتملة في المنطقة في المستقبل.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

المهمات الإستراتيجية والابتكار التكنولوجي والتعاون بين القطاعين العام والخاص تدعم توسع السوق للاعبين الرئيسيين

يتأثر سوق التعدين الفضائي العالمي بزيادة الاستثمارات في استكشاف الفضاء السحيق والتنقيب عن موارد الكويكبات والقمر. ويحرك السوق أيضًا الاهتمام المتزايد من جانب الحكومات والشركات الخاصة باستخدام الموارد في الموقع (ISRU). يشمل اللاعبون الرئيسيون في هذا السوق وكالة ناسا (عبر برنامج Artemis)، ووكالة الفضاء الأوروبية، وBlue Origin، وPlanetary Resources، وAstroForge، وInterlune، حيث تساهم كل شركة من خلال تصميم المركبات الفضائية، وتطوير روبوتات التعدين المستقلة، وتقنيات استخراج الموارد الفعالة من حيث التكلفة.

تقدم الشركات مجموعة واسعة من الحلول مثل أنظمة التنقيب الآلية، ومركبات الهبوط على القمر والكويكبات، ووحدات ISRU، وتقنيات معالجة الموارد لاستخراج المياه والمعادن والهيليوم 3 والعناصر الأرضية النادرة. علاوة على ذلك، ومن أجل التوسع في السوق، تستثمر هذه الشركات الرئيسية بشكل متزايد في تصميم الروبوتات المتقدمة، والأنظمة المستقلة القائمة على الذكاء الاصطناعي، والتكرير في المدار، وغير ذلك من التقنيات. وبالإضافة إلى ذلك، تتعاون وكالات الفضاء الحكومية وشركات استكشاف الفضاء الخاصة بسرعة في مهام استراتيجية لتوسيع القدرات التشغيلية وتقليل التكلفة والمخاطر التي ينطوي عليها استخراج الموارد الفضائية.

قائمة شركات التعدين الفضائية الرئيسية:

- ناسا(نحن.)

- وكالة الفضاء الأوروبية(فرنسا)

- الأصل الأزرق(نحن.)

- الموارد الكوكبية (الولايات المتحدة)

- أستروفورج(نحن.)

- إنترلون (الولايات المتحدة)

- SpaceFab.US, Inc (الولايات المتحدة)

- شركة ترانس أسترونوتيكا (الولايات المتحدة)

- آي سبيس(اليابان)

- مون اكسبريس (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- أبريل 2025: أكمل نظام Blue Alchemist من Blue Origin مراجعة التصميم الحرجة، حيث قدم خططًا لتحويل الثرى القمري إلى أكسجين ومعادن ومصفوفات شمسية لإنتاج الوقود الدافع في المستقبل.

- مارس 2025: أكدت شركة Startup AstroForge مسبارها Vestri لاستخراج الكويكبات، وستُطلق في مهمة IM-3 التابعة لشركة Intuitive Machines، بهدف أخذ عينات من كويكب معدني قريب من الأرض في أواخر عام 2025.

- فبراير 2025:أعلنت وكالة ناسا أن الحمولة PRIME-1 في مهمة IM-2 التابعة لشركة Intuitive Machines ستقوم بالتنقيب عن الجليد المائي وتحليل التربة القمرية لاختبار استخراج الموارد للأكسجين والوقود.

- ديسمبر 2024:عقدت شركة ispace اليابانية شراكة مع Magna Petra لاستكشاف استخراج الهيليوم 3 من الثرى القمري لتطبيقات الطاقة النظيفة على الأرض.

- أكتوبر 2025:حصلت شركة Fleet Space Technologies على مبلغ 150 مليون دولار أمريكي لتوسيع نطاق أدوات الأقمار الصناعية والذكاء الاصطناعي للتنقيب عن المعادن، بما في ذلك رسم خرائط الموارد القمرية المستقبلية.

تغطية التقرير

يوفر تحليل الطلب في سوق التعدين الفضائي العالمي دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق، واتجاهات السوق المتوقع أن تقود السوق خلال الفترة المتوقعة. يتضمن تحليل السوق تحليل القوى الخمس للحمالين والذي يوضح مدى فعالية المشترين والموردين في السوق. تقدم توقعات السوق معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير سوق التعدين الفضائي أيضًا مشهدًا تنافسيًا مفصلاً بمعلومات عن حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب11.34% من 2026-2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب الجسم السماوي، حسب نوع المورد، حسب التكنولوجيا، حسب التطبيق، والمنطقة |

| بواسطة جسم سماوي |

|

| حسب نوع المورد |

|

| بواسطة التكنولوجيا |

|

| بواسطة التطبيق |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 1.44 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 4.07 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 1.04 مليار دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 11.34٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع القمر السوق بالجرم السماوي.

العوامل الرئيسية التي تحرك السوق هي نمو السوق وارتفاع الطلب على المعادن المهمة والمعادن النادرة.

ناسا (الولايات المتحدة)، وكالة الفضاء الأوروبية (أوروبا)، بلو أوريجن (الولايات المتحدة)، أستروفورج (الولايات المتحدة) وغيرها من الشركات البارزة في السوق.

سيطرت أمريكا الشمالية على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة