حجم سوق أشباه الموصلات الفضائية، والمشاركة وتحليل الصناعة، حسب التطبيق (القمر الصناعي، ومركبات الإطلاق، ومسبار الفضاء السحيق، ومركبات روفر ولاندرز، وغيرها)، حسب النوع (الدرجة المقوية للإشعاع، والدرجة التي تتحمل الإشعاع، وغيرها)، حسب المكونات (الدوائر المتكاملة، وأجهزة أشباه الموصلات المنفصلة، والأجهزة البصرية، والمعالجات الدقيقة، والذاكرة، وأجهزة الاستشعار، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

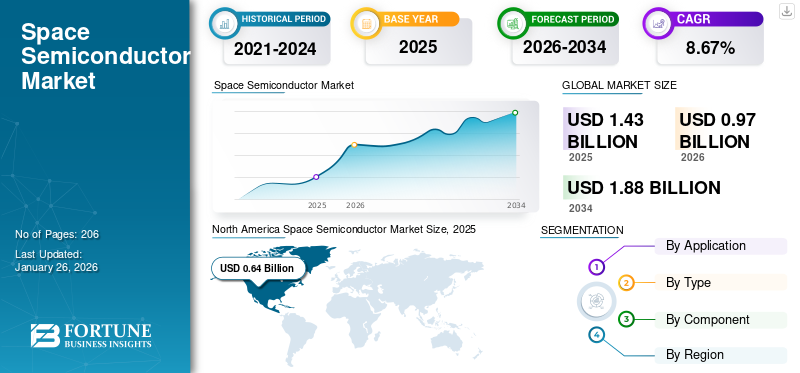

قدر حجم سوق أشباه الموصلات الفضائية بـ 1.43 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 0.97 مليار دولار أمريكي في عام 2026 إلى 1.88 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.67٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أشباه الموصلات بحصة سوقية بلغت 44.06٪ في عام 2025.

أشباه الموصلات الفضائية هي مكونات إلكترونية تم تصميمها وتصنيعها وتأهيلها خصيصًا للعمل بشكل موثوق في بيئة الفضاء القاسية والمتطلبة. تمثل الظروف في الفضاء تحديات عديدة للمكونات الإلكترونية، بما في ذلك درجات الحرارة القصوى والإشعاع والفراغ والجاذبية الصغرى. السيليكون وبدائله، مثل زرنيخيد الغاليوم (GaAs) هي مواد أولية لأشباه الموصلات، بينماكربيد السيليكون (SiC)وتقدر قيمتها لخصائصها الحرارية والكهربائية. تم تصميم أشباه الموصلات الفضائية لتحمل هذه الظروف وتوفير أداء قوي وموثوق للمهام الفضائية.

تُستخدم أشباه الموصلات الفضائية عادةً في الأقمار الصناعية والمركبات الفضائية وتطبيقات الإلكترونيات الفضائية الأخرى وهي أكثر تكلفة من أشباه الموصلات العادية. ومع ذلك، فهي أكثر موثوقية عندما يتعلق الأمر بالعمل في البيئات والظروف القاسية. ومن المتوقع أن تؤدي كوكبة الأقمار الصناعية المتنامية إلى دفع عملية تصنيع الأقمار الصناعية والتي بدورها ستدفع نمو حجم السوق من عام 2024 إلى عام 2032.

وقد أثر إغلاق الحدود وعمليات الإغلاق والقيود المفروضة على الحركة بسبب جائحة كوفيد-19 سلبًا على تسليم المكونات في الوقت المناسب، مما أدى إلى تأخير التصنيع. وفقًا لجمعية صناعة أشباه الموصلات، واجهت صناعة أشباه الموصلات العالمية تحديات في تلبية الطلب المتزايد على الرقائق، ويرجع ذلك في المقام الأول إلى إغلاق مرافق التصنيع لفترة طويلة بسبب فيروس كورونا. وقد أثر هذا الوضع الشاذ بشكل كبير على الشركات العالمية، مما أدى إلى زيادة الحاجة إلى الرقائق المتقدمة عبر مختلف القطاعات الاستهلاكية.

وتعرضت أنشطة البحث والتطوير المتعلقة بابتكار وتحسين تقنيات أشباه الموصلات للإعاقة بسبب القيود المفروضة على التواجد المادي في المختبرات وتعطيل الجهود التعاونية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق أشباه الموصلات في الفضاء العالمي

حجم السوق والتوقعات

- حجم السوق عام 2025: 1.43 مليار دولار أمريكي

- حجم السوق عام 2026: 0.97 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 1.88 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.67% من 2026 إلى 2034

الحصة السوقية

- قادت أمريكا الشمالية سوق أشباه الموصلات الفضائية العالمية بحصة بلغت 44.06٪ في عام 2025.

- من حيث التطبيق، يهيمن قطاع الأقمار الصناعية بسبب الطلب المتزايد على الاتصالات والملاحة عبر الأقمار الصناعية.

- حسب النوع، يتصدر القطاع المقوى بالإشعاع، مدفوعًا باحتياجات الموثوقية العالية في البيئات الفضائية القاسية.

أبرز المعالم القطرية

- الولايات المتحدة: أكبر سوق؛ النمو مدعومًا بالمبادرات المحلية مثل قانون CHIPS والعلوم والاستثمارات الدفاعية الكبرى.

- ألمانيا: التوسع مدفوع بمصنع إنفينيون الجديد للإشارات المختلطة وأشباه موصلات الطاقة في دريسدن.

- الهند: نظام بيئي سريع النمو مع استثمارات من AMD وMicron وغيرهما لتعزيز تصنيع أشباه الموصلات محليًا.

- المملكة العربية السعودية والإمارات العربية المتحدة (ROW): تستثمر الحكومات بشكل متزايد في تقنيات الأقمار الصناعية والفضاء، مما يدعم الطلب على أشباه الموصلات المتقدمة.

- تأثير الحرب بين روسيا وأوكرانيا: أدت التوترات الجيوسياسية المستمرة إلى فرض ضوابط أكثر صرامة على الصادرات، وتأخير سلسلة التوريد، وزيادة المصادر المحلية - خاصة في الولايات المتحدة وأوروبا - مما تسبب في اختناقات الإنتاج وتحولات طويلة الأجل في استراتيجيات الموردين.

اتجاهات سوق أشباه الموصلات الفضائية

يعد استخدام خوارزميات النظام على الرقاقة (SoC)، والذكاء الاصطناعي (AI)، والتعلم الآلي (ML) من اتجاهات السوق الرئيسية

النظام على الرقاقة هو نوع منالدوائر المتكاملة (IC)تصميم يجمع بين العديد من أو كل العناصر الوظيفية عالية المستوى لجهاز إلكتروني على شريحة واحدة، بدلاً من استخدام مكونات منفصلة مثبتة على اللوحة الأم كما هو الحال في تصميم الإلكترونيات التقليدية. يحتوي الكمبيوتر أو الجهاز الإلكتروني التقليدي القائم على اللوحة الأم على مكونات منفصلة، مثل وحدة المعالجة المركزية (CPU)، ووحدة معالجة الرسومات (GPU)، والمودم، ومعالج الإشارة المخصص، والأجهزة الطرفية، والتخزين الأساسي والثانوي، والمزيد. يعمل كل مكون كمكون منفصل. من ناحية أخرى، تقوم شركة SoC بدمج هذه الوظائف في شريحة واحدة.

في أكتوبر 2023، أعلنت شركة Coherent Logix Inc. عن إطلاق HyperX: Midnight، وهو الجيل الرابع من HyperX SoC لصناعات الفضاء والدفاع. HyperX: يوفر Midnight ما يصل إلى 4 أضعاف إنتاجية الحوسبة بنصف الطاقة وسعر أقل بنسبة 40% من FPGAs الرائدة المقواة بالإشعاع. يعد هذا المزيج القوي والمنخفض SWaP (الحجم والوزن والطاقة) أمرًا بالغ الأهمية لشركات Space 2.0، مما يسمح باستيعاب سعة أكبر بكثير مع أحجام ناقل الأقمار الصناعية الأصغر، وبالتالي تقليل تكاليف الإطلاق بشكل كبير. علاوة على ذلك، تعد تكنولوجيا الكم، وخوارزميات الذكاء الاصطناعي والتعلم الآلي، والشراكات والتعاون بين الكيانات الخاصة والعامة، وابتكارات المنتجات، والمبادرات الحكومية من الاتجاهات الرئيسية في السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق أشباه الموصلات الفضائية

زيادة في مجموعات الأقمار الصناعية لتعزيز نمو سوق أشباه الموصلات الفضائية العالمية

إن الزيادة في نشر مجموعات الأقمار الصناعية التي تخدم أغراضًا متنوعة، مثل مراقبة الأرض والاتصالات والملاحة، تؤدي إلى زيادة الطلب على الأقمار الصناعية.أشباه الموصلات. تتطلب هذه الكوكبات استخدام الإلكترونيات المتقدمة لضمان التشغيل المتسق والموثوق في بيئة الفضاء الصعبة. تشكل كوكبة الأقمار الصناعية، والمعروفة أيضًا باسم السرب، شبكة من الكيانات الاصطناعية المتطابقة أو المتشابهة التي تسعى إلى تحقيق هدف مشترك وتحت سيطرة نفس الكيان. تتواصل هذه المجموعات مع المحطات الأرضية على مستوى العالم وتكون مترابطة في بعض الأحيان، وتعمل كنظام متماسك مصمم ليكمل بعضها البعض.

ومع وجود العديد من مجموعات الأقمار الصناعية التي تدور حاليًا حول الأرض، فمن المتوقع أن يشهد الكوكب زيادة كبيرة في إطلاق الأقمار الصناعية خلال السنوات القليلة المقبلة. على سبيل المثال، في سبتمبر 2022، أبلغ مكتب محاسبة الحكومة الأمريكية (U.S. GAO)، وهو وكالة حكومية مستقلة وغير حزبية تقدم خدمات للكونغرس الأمريكي، عن ارتفاع كبير في عدد الأقمار الصناعية النشطة. وزاد العدد بشكل مطرد خلال السنوات القليلة الماضية، حيث ارتفع من 1400 في عام 2015 إلى 5500 بحلول ربيع عام 2022.

ومن المتوقع أن يستمر هذا المسار التصاعدي، حيث يتوقع مكتب المحاسبة الحكومي الأمريكي مزيدًا من التصعيد في هذا الاتجاه. ووفقا لتوقعات الوكالة الحكومية، من المتوقع إطلاق 58 ألف قمر صناعي جديد بحلول نهاية العقد، أي أكثر من ضعف العدد الحالي للمركبات الفضائية العاملة. ومن المتوقع أن تؤدي الزيادة في عدد الأقمار الصناعية إلى زيادة الطلب على أشباه الموصلات الفضائية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

التقدم التكنولوجي في تقنيات تصنيع وتجهيز أشباه الموصلات لدفع نمو السوق

يعد التقدم التكنولوجي والابتكارات في تصنيع أشباه الموصلات ومعالجتها وتعبئتها أمرًا حيويًا في هذا السوق. يركز اللاعبون الرئيسيون في هذا السوق على تطوير أشباه الموصلات المتقدمة تقنيًا للحفاظ على ظروف البيئة الفضائية وتحسين موثوقيتها وكفاءتها. يُظهر أكسيد الغاليوم القدرة على دعم التيارات والفولتية العالية بأقل قدر من فقدان الطاقة ويمكن تحويله بسهولة إلى أفلام عالية الجودة باستخدام تقنيات فعالة من حيث التكلفة. باعتباره أشباه موصلات، فإن أكسيد الغاليوم، على الرغم من كونه موصلًا كهربائيًا سيئًا، يمكنه حمل التيارات الكهربائية بشكل فعال مع إضافة شوائب معينة. إن مزاياها مقارنة بالسيليكون، وهو أشباه الموصلات السائدة في معظم رقائق الكمبيوتر، متعددة.

برزت الأجهزة الإلكترونية المعتمدة على أكسيد الغاليوم كخيار بارز للتشغيل في البيئات الصعبة، وخاصة في استكشاف الفضاء، وذلك بسبب قدرتها على تحمل درجات الحرارة العالية والإشعاع دون تدهور كبير. في مواجهة المخاطر، مثل التعرض للإشعاع والتقلبات الشديدة في درجات الحرارة، تواجه المسابير الفضائية تحديات عديدة. وللتغلب على هذه التحديات، قام الباحثون في جامعة الملك عبد الله للعلوم والتقنية، في أغسطس 2023، بتطوير أول جهاز ذاكرة فلاش في العالم باستخدام أكسيد الغاليوم، مما يُظهر مرونة فائقة في تحمل درجات الحرارة القصوى مقارنة بالإلكترونيات التقليدية.

العوامل المقيدة

اضطرابات سلسلة التوريد والتوترات الجيوسياسية تعيق نمو السوق

تشكل اضطرابات سلسلة التوريد، الناجمة عن عوامل، مثل نقص المواد الخام، وقضايا النقل، وعدم الاستقرار الجيوسياسي، تهديدًا كبيرًا للتشغيل السلس لنمو سوق أشباه الموصلات الفضائية. يمكن أن تؤدي هذه الاضطرابات إلى تأخيرات وزيادة التكاليف وإعاقة كفاءة الإنتاج، مما يؤثر على مبيعات أشباه الموصلات الفضائية.

على سبيل المثال، في سبتمبر 2022، أعلنت شركة الهاتف الفلبينية للمسافات الطويلة (PLDT Inc.) أن أحد التحديات الرئيسية التي تواجهها الشركات المصنعة للأقمار الصناعية ذات المدار الأرضي المنخفض (LEO) هو تأخر تسليم الرقائق الأساسية اللازمة لإنتاج المعدات الفضائية. إن النقص المستمر في رقائق أشباه الموصلات، الذي يؤثر على الشركات المصنعة على مستوى العالم، يمكن أن يؤثر على منتجي الأقمار الصناعية ذات المدار الأرضي المنخفض، والتي تعتبر بالغة الأهمية لخدمات الاتصالات. تعد ندرة الرقائق مشكلة رئيسية بالنسبة لمصنعي أشباه الموصلات في جميع أنحاء العالم بسبب التوترات الجيوسياسية التي تؤثر على إنتاج وشحن البضائع.

بالإضافة إلى ذلك، تزيد التوترات الجيوسياسية من تفاقم التحديات التي يواجهها قطاع أشباه الموصلات الفضائية. يمكن أن تؤدي العلاقات الدولية المتوترة والصراعات التجارية إلى فرض قيود على حركة المكونات والتقنيات الحيوية الضرورية لتصنيع أشباه الموصلات الفضائية. وهذا لا يعيق وتيرة الابتكار فحسب، بل يثير أيضًا مخاوف بشأن موثوقية المكونات الأساسية المطلوبة للتطبيقات الفضائية وإمكانية الوصول إليها.

تحليل تجزئة سوق أشباه الموصلات الفضائية

عن طريق تحليل التطبيق

أدى الطلب المتزايد على خدمات الاتصالات والملاحة عبر الأقمار الصناعية إلى تعزيز اعتماد المنتج

حسب التطبيق، يتم تصنيف السوق إلى الأقمار الصناعية، ومركبات الإطلاق، ومسبار الفضاء السحيق، والمركبات الجوالة، ومركبات الهبوط، وغيرها.

يهيمن قطاع الأقمار الصناعية على سوق أشباه الموصلات الفضائية العالمية بحصة79.13%في عام 2026 ومن المتوقع أن ينمو بشكل كبير خلال فترة التوقعات بسبب الطلب المتزايد على خدمات الاتصالات والملاحة عبر الأقمار الصناعية. تم تصميم أشباه الموصلات للاستخدام في الأقمار الصناعية التي تدور حول الأرض. وهي ضرورية للاتصالات عبر الأقمار الصناعية ومراقبة الأرض والملاحة والبحث العلمي.

من المقدر أن يكون قطاع مركبات الإطلاق هو القطاع الأسرع نموًا خلال الفترة المتوقعة بسبب الطلب المتزايد على أشباه الموصلات المتقدمة والمدمجة. يشمل هذا القطاع أشباه الموصلات التي تستخدم في الأنظمة الإلكترونية لمركبات الإطلاق، مثل الصواريخ والمكوكات الفضائية. تلعب أشباه الموصلات هذه دورًا حيويًا في الملاحة والتحكم والاتصالات أثناء مرحلة الإطلاق.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب نوع التحليل

اكتسبت أشباه الموصلات المقوية للإشعاع قوة جذب كبيرة بسبب الطلب المتزايد على أشباه الموصلات التي تتحمل البيئة القاسية

حسب النوع، يتم تقسيم السوق إلى درجة مقاومة للإشعاع، ودرجة مقاومة للإشعاع، وغيرها.

سيطر الجزء المقوى بالإشعاع على السوق بحصة55.69%في عام 2026 ويقدر أن يكون القطاع الأسرع نموًا بسبب الطلب المتزايد على أشباه الموصلات التي يمكنها تحمل بيئة الإشعاع الفضائي. تم تصميم أشباه الموصلات المقواة بالإشعاع خصيصًا لتحمل بيئة الإشعاع القاسية الموجودة في الفضاء. وقد تمت تقوية هذه المكونات لمقاومة الأضرار الناجمة عن الإشعاعات المؤينة، مما يضمن موثوقيتها وطول عمرها في البعثات الفضائية.

ومن المتوقع أن ينمو القطاع الذي يتحمل الإشعاع بشكل كبير بسبب الطلب المتزايد على أشباه الموصلات الدقيقة والمنخفضة التكلفة. تم تصميم أشباه الموصلات المقاومة للإشعاع لتحمل مستويات معينة من الإشعاع دون تصلب كامل. وعلى الرغم من أنها ليست قوية مثل المكونات المقواة بالإشعاع، إلا أنها توفر توازنًا بين الأداء وفعالية التكلفة للبعثات ذات التعرض الأقل للإشعاع.

عن طريق تحليل المكونات

أصبحت الدوائر المتكاملة شائعة بسبب الطلب المتزايد على أشباه الموصلات متعددة الوظائف

حسب المكونات، يتم تقسيم السوق إلى دوائر متكاملة، وأجهزة أشباه الموصلات المنفصلة، والأجهزة البصرية،المعالج الدقيقوالذاكرة وأجهزة الاستشعار وغيرها.

قطاع الدوائر المتكاملة هو الجزء المسيطر بحصة28.85%في عام 2026 ومن المتوقع أن ينمو بشكل ملحوظ خلال الجدول الزمني المتوقع بسبب الطلب المتزايد على أشباه الموصلات متعددة الوظائف. تتكون الدوائر المتكاملة (ICs) من العديد من المكونات الإلكترونية، مثل الترانزستورات والمقاومات والمكثفات، والتي يتم تصنيعها على ركيزة واحدة من أشباه الموصلات. تلعب الدوائر المتكاملة دورًا محوريًا في التطبيقات الفضائية، حيث تخدم وظائف، مثل معالجة البيانات والتضخيم والتحكم ضمن حزمة مدمجة وفعالة.

رؤى إقليمية

من حيث الجغرافيا، ينقسم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وبقية العالم.

North America Space Semiconductor Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية

في عام 2025، استحوذت أمريكا الشمالية على 44.06% من حصة السوق العالمية، لتصل قيمتها إلى 0.64 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 0.43 مليار دولار أمريكي في عام 2026. ويعزى هذا النمو إلى وجود مصنعي المعدات الأصلية والمشغلين الرئيسيين في هذه المنطقة. على سبيل المثال، في أغسطس 2022، حصلت شركة Microchip Technology على اتفاقية رئيسية مع الحكومة الأمريكية من خلال قانون الرقائق والعلوم، بهدف تعزيز صناعة الرقائق المحلية في مواجهة المنافسة من الصين. وكخطوة استراتيجية لتعزيز قطاع أشباه الموصلات المحلي، كشفت الحكومة الأمريكية عن خطط لتخصيص ما يقرب من 162 مليون دولار أمريكي كتمويل لشركة معينة داخل الصناعة. صدر هذا الإعلان الرسمي من قبل وزارة التجارة الأمريكية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 0.39 مليار دولار أمريكي بحلول عام 2026.

أوروبا

وصل السوق في أوروبا إلى 0.27 مليار دولار أمريكي في عام 2025، وهو ما يمثل 19.05٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 0.18 مليار دولار أمريكي في عام 2026. واستحوذت أوروبا على ثاني أكبر حصة سوقية في سنة الأساس. ويرجع نمو هذا السوق إلى تزايد التطبيقات الفضائية لأشباه الموصلات، إلى جانب زيادة الاستثمارات. في فبراير 2023، بدأت شركة Infineon Technologies AG في بناء مصنع جديد لتكنولوجيا الإشارات التناظرية/المختلطة وأشباه موصلات الطاقة. وبعد إجراء تحليل شامل، منح مجلس إدارة شركة Infineon والسلطة الإشرافية الإذن بإنشاء المصنع في مدينة دريسدن. وافقت الوزارة الفيدرالية للشؤون الاقتصادية وحماية المناخ (BMWK) على البدء المبكر في المشروع حتى يمكن بدء البناء قبل اكتمال المراجعة المالية من قبل المفوضية الأوروبية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 0.07 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل السوق الألماني إلى 0.01 مليار دولار أمريكي بحلول عام 2026.

آسيا والمحيط الهادئ

ساهمت منطقة آسيا والمحيط الهادئ بحوالي 0.38 مليار دولار أمريكي في السوق العالمية في عام 2025، وهو ما يمثل حصة 26.45٪، ومن المتوقع أن تصل إلى 0.26 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون منطقة آسيا والمحيط الهادئ هي المنطقة الأسرع نموًا خلال الفترة المتوقعة. لقد استحوذت على حصة كبيرة في سنة الأساس. يرجع نمو السوق في هذه المنطقة إلى التنمية الاقتصادية القوية في البلدان الناشئة. على سبيل المثال، في عام 2022، تعهد المديرون التنفيذيون من الشركات العالمية مثل AMD، وMicron Technology، وApplied Materials، وFoxconn، بالاستثمار في النظام البيئي لأشباه الموصلات في الهند. في حين أعلنت AMD عن استثمار بقيمة 400 مليون دولار أمريكي في الهند على مدى خمس سنوات وافتتاح أكبر حرم جامعي للبحث والتطوير في العالم بمساحة 500000 متر مربع في بنغالور، تقوم Micron ببناء أول مصنع لأشباه الموصلات في البلاد في ولاية غوجارات. ومن المتوقع أن يصل سوق اليابان إلى 0.02 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 0.15 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 0.02 مليار دولار أمريكي بحلول عام 2026. 0.05 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

استحوذ سوق بقية العالم على 0.14 مليار دولار أمريكي في عام 2025، وهو ما يمثل 9.90٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 0.1 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تنمو بقية دول العالم بما في ذلك الشرق الأوسط وإفريقيا وأمريكا اللاتينية بشكل ملحوظ خلال الفترة المتوقعة. ويعزى هذا النمو إلى زيادة المبادرات الحكومية للتكنولوجيات الفضائية.

قائمة بالشركات الرئيسية في سوق أشباه الموصلات الفضائية

يعد التقدم التكنولوجي وابتكارات المنتجات والتوسع في الأسواق الناشئة من مجالات التركيز الرئيسية للاعبين الرائدين

يتم دمج هذا السوق مع اللاعبين الرئيسيين، مثل Advanced Micro Devices, Inc.، وInfineon Technologies AG، وMicrochip Technology Incorporated، وTexas Instruments Incorporated، وSTMicroelectronics N.V.، وغيرها. تركز هذه الشركات على التقدم التكنولوجي وابتكارات المنتجات والدخول إلى الأسواق الناشئة لزيادة حصتها في السوق. على سبيل المثال، في أبريل 2022، كشفت شركة Infineon Technologies LLC، وهي أحد أقسام شركة Infineon Technologies AG، عن ذاكرة الوصول العشوائي الكهروضوئية الرائدة المقواة بالإشعاع (F-RAM) مع واجهة تسلسلية مصممة للبيئات القاسية في صناعة الفضاء. تدعي هذه الأجهزة الجديدة أنها توفر موثوقية لا مثيل لها واحتفاظًا بالبيانات، متجاوزة أداء أجهزة EEPROM غير المتطايرة وأجهزة NOR Flash التسلسلية من حيث كفاءة استخدام الطاقة للتطبيقات الفضائية.

قائمة الشركات الرئيسية:

- شركة Advanced Micro Devices, Inc. (الولايات المتحدة)

- انفينيون تكنولوجيز ايه جي(ألمانيا)

- تكنولوجيا الرقائق الدقيقة إنكوربوريتد(نحن.)

- تكساس إنسترومنتس إنكوربوريتد (الولايات المتحدة)

- إس تي مايكروإلكترونيكس إن.في.(سويسرا)

- شركة رينيساس للإلكترونيات (اليابان)

- كوبهام المحدودة (المملكة المتحدة)

- شركة Solitron Devices, Inc. (الولايات المتحدة)

- بي أيه إي سيستمز بي إل سي (المملكة المتحدة)

- شركة Teledyne Technologies (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- يمشي2023- كشفت شركة SEEQC، وهي شركة ناشئة للحاسوب الكمي مقرها في نيويورك، عن التطوير الناجح لشريحة رقمية مصممة للعمل في درجات حرارة أبرد من الفضاء الخارجي. وهذا الابتكار يجعله متوافقًا مع المعالجات الكمومية الموجودة عادة في الغرف المبردة. ومن المتوقع أن تعمل شريحتان إضافيتان حاليًا في مرحلة التطوير في منطقة أكثر دفئًا قليلاً داخل الغرفة المبردة.

- فبراير 2023- حصلت شركة Lux Semiconductors على أموال بقيمة 2.3 مليون دولار أمريكي لتطوير وتسويق عملية "System-on-Foil" المبتكرة التي تهدف إلى تحسين أداء الإلكترونيات الدقيقة. تم تصميم تقنية Lux Semiconductors System-on-Foil خصيصًا لتقليل حجم الإلكترونيات الدقيقة وتحسين أدائها لتلبية التطبيقات في المركبات الفضائية والطائرات ومجالات أخرى مختلفة.

- نوفمبر 2022- كشفت شركة Texas Instruments (TI) عن توسع في مجموعتها من أشباه الموصلات التناظرية ذات الجودة الفضائية والمنتجات ذات الصلة الموجودة في عبوات بلاستيكية موثوقة بشكل استثنائي ومصممة لمجموعة متنوعة من المهام. من خلال تقديم مواصفات جديدة لفحص الأجهزة تسمى Space High-Grade (SHP) في البلاستيك للمنتجات المقوية بالإشعاع، قدمت TI أيضًا محولات تناظرية إلى رقمية جديدة (ADCs) تتوافق مع مؤهلات SHP.

- أغسطس 2022 -حصلت شركة Microchip Technology (MCHP) على منحة عقد فيدرالي بقيمة 50 مليون دولار أمريكي لتطوير معالج الجيل التالي لحوسبة رحلات الفضاء. تم اختيار شركة Microchip من قبل مختبر الدفع النفاث التابع لناسا لمشروع مدته ثلاث سنوات، وستقود شركة Microchip تصميم نظام حوسبة رحلات الفضاء عالي الأداء (HPSC). ومن المتوقع أن يوفر HPSC المبتكر هذا قدرات حاسوبية أقوى 100 مرة من الأنظمة الحالية.

- مارس 2022- أطلقت شركة STMicroelectronics سلسلة من الدوائر المتكاملة للطاقة والتناظرية والمنطقية المقواة بالإشعاع، الموجودة في عبوات بلاستيكية منخفضة التكلفة وتلعب أدوارًا حاسمة في الدوائر الإلكترونية للأقمار الصناعية. تشتمل الأجهزة التسعة الأولى في هذه السلسلة على محول البيانات، ومنظم الجهد، وجهاز إرسال واستقبال LVDS، ومشغل الخط، وخمس بوابات منطقية تستخدم في أنظمة مختلفة، مثل توليد الطاقة وتوزيعها، وأجهزة الكمبيوتر الموجودة على متن الطائرة،القياس عن بعدأجهزة تعقب النجوم وأجهزة الإرسال والاستقبال. وتخطط ST لتعزيز السلسلة من خلال دمج وظائف إضافية في الأشهر المقبلة، مما يوفر للمصممين مجموعة واسعة من الخيارات.

تغطية التقرير

ويقدم التقرير تحليلاً مفصلاً للسوق. ويشمل جميع الجوانب الرئيسية، مثل قدرات البحث والتطوير وتحسين خدمات التشغيل. علاوة على ذلك، فإنه يقدم نظرة ثاقبة لحصة السوق، والاتجاهات، والتحليل الإقليمي، وتحليل القوى الخمس لبورتر، والمشهد التنافسي لمختلف الشركات التي تتميز بالمنافسة في السوق. كما أنه يسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يركز التقرير على عدة عوامل أخرى ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 8.67% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

عن طريق التطبيق

|

|

حسب النوع

|

|

|

حسب المكون

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة حجم السوق 1.43 مليار دولار أمريكي في عام 2025.

من المرجح أن يعرض السوق معدل نمو سنوي مركب قدره 8.67٪ خلال الفترة المتوقعة 2026-2034.

قاد قطاع الأقمار الصناعية السوق بسبب الطلب المتزايد على خدمات الاتصالات والملاحة عبر الأقمار الصناعية.

بلغت القيمة السوقية في أمريكا الشمالية 0.64 مليار دولار أمريكي في عام 2025.

من المتوقع أن يؤدي الارتفاع الكبير في مجموعات الأقمار الصناعية والتقدم التكنولوجي في تصنيع أشباه الموصلات الفضائية وتقنيات المعالجة إلى دفع السوق.

بعض من أفضل اللاعبين في السوق هم Advanced Micro Devices, Inc.، وInfineon Technologies AG، وMicrochip Technology Incorporated، وTexas Instruments Incorporated، وSTMicroelectronics N.V. وغيرها.

سيطرت الولايات المتحدة على السوق في عام 2025.

من المتوقع أن تؤدي اضطرابات سلسلة التوريد والتوترات الجيوسياسية إلى إعاقة نمو السوق.

- 2021-2034

- 2025

- 2021-2024

- 206

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة