حجم سوق أعمدة المرافق الفولاذية، وتحليل الأسهم والصناعة، حسب حجم القطب (أقل من 40 قدمًا، بين 40 قدمًا و70 قدمًا، وأكثر من 70 قدمًا)، حسب التطبيق (خط النقل، خط التوزيع، الاتصالات السلكية واللاسلكية، وغيرها)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

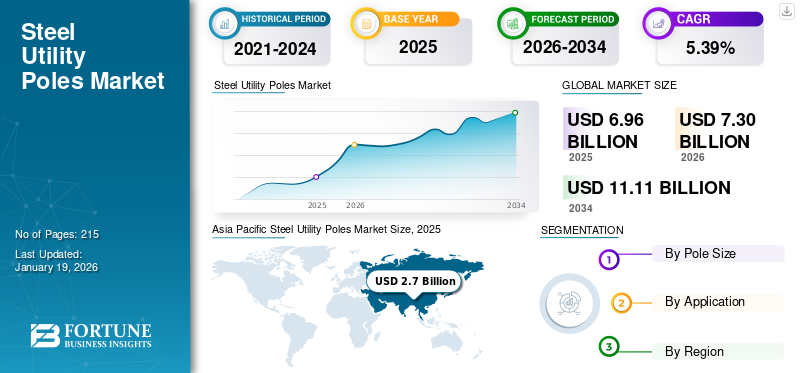

بلغت قيمة سوق أعمدة المرافق الفولاذية العالمية 6.96 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 7.3 مليار دولار أمريكي في عام 2026 إلى 11.11 مليار دولار أمريكي بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب قدره 5.39٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق أعمدة المرافق الفولاذية بحصة بلغت 38.78 مليار دولار أمريكي في عام 2025.

أعمدة المرافق الفولاذية عبارة عن هياكل فولاذية تستخدم لدعم كابلات الهاتف وخطوط الكهرباء ومعدات المرافق الأخرى فوق الأرض. يتوسع سوق أعمدة المرافق الفولاذية بسبب زيادة الاستثمارات في تحديث البنية التحتية للشبكة وزيادة الطلب على شبكات نقل الطاقة القوية والموثوقة.

فالمونت هي الشركة الرائدة في السوق. إنها توفر العديد من حلول الأعمدة الفولاذية لمختلف المرافق وهي شركة رائدة عالميًا في هياكل الدعم الهندسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

إن تزايد موثوقية الشبكة ومرونتها لضمان الإمداد الآمن بالكهرباء يشجع على اعتماد الأعمدة الفولاذية

إن شيخوخة البنية التحتية وارتفاع الطلب على الكهرباء، وخاصة بسبب شعبية السيارات الكهربائية ومصادر الطاقة المتجددة، تجعل من الضروري استبدال الأعمدة الخشبية القديمة ببدائل أقوى وأكثر مرونة. كثيرًا ما تستخدم المرافق التي تسعى إلى تحديث وتوسيع شبكات النقل والتوزيع الخاصة بها أعمدة فولاذية نظرًا لقوتها الرائعة وعمرها الطويل ومرونتها في مواجهة العوامل البيئية، بما في ذلك الآفات وحرائق الغابات والعواصف. ويعود هذا الطلب أيضًا إلى المبادرات والاستثمارات الحكومية لزيادة موثوقية الشبكة ومرونتها من أجل ضمان إمدادات ثابتة وآمنة من الكهرباء. وبالتالي، فإن تحديث الشبكة يؤدي إلى زيادة الطلب عليهاأعمدة المرافق.

- كجزء من برنامجها الاستراتيجي تحت الأرض، أنهت شركة Dominion Energy Virginia دفن 2000 ميل من خطوط الكهرباء السابقة في يونيو 2024، مباشرة قبل موسم العواصف الأطلسية. بدأت في عام 2014 بهدف دفن خطوط الكهرباء في المناطق الأكثر تعطلًا لتقليل انقطاع التيار الكهربائي المرتبط بالعواصف وتسريع أوقات الاستعادة.

قيود السوق

من المتوقع أن يؤدي الارتفاع في التكاليف الأولية المرتفعة إلى إعاقة نمو السوق

تعد أعمدة المرافق الفولاذية أغلى مقدمًا من الخشب أومركبنظيراتها، والتي يمكن أن تشكل عائقًا رئيسيًا، خاصة بالنسبة للمرافق الأصغر حجمًا أو المناطق ذات الميزانيات المحدودة. توفر الأعمدة الفولاذية تكاليف صيانة واستبدال أقل على المدى الطويل، ولكن النفقات الرأسمالية الأولية قد تكون باهظة، خاصة إذا كانت الميزانية مقيدة.

فرص السوق

زيادة الاستثمار في البنية التحتية للشبكة يقود الطلب على البولنديين

تتمتع أعمدة المرافق الفولاذية بفرصة سوقية هائلة بسبب الاستخدام المتزايد لتقنيات الشبكة الذكية. تحتاج الشبكات الذكية إلى بنية تحتية تستوعب أجهزة الاستشعار المتطورة، وأجهزة الاتصالات، وغيرها من الأدوات الذكية. ويمكن تضمين هذه التقنيات في تصميمات الأعمدة الفولاذية، مما يوفر إطارًا قويًا ويمكن الاعتماد عليه لتنفيذ قدرات الشبكة الذكية. إن الحاجة إلى أعمدة يمكنها التعامل مع هذه الأنظمة المتطورة مدفوعة بالاعتماد المتزايد لصناعة أعمدة المرافق والاستثمارات في الشبكات الذكية وإنترنت الأشياء (IoT).

- في مارس 2021، كجزء منالبنية التحتية المتقدمة للقياس (AMI)قامت شركة Consolidated Edison, Inc. (Con Edison) بالتعاون مع Itron بنشر 4 ملايين وحدة غاز ذكية وعدادات كهرباء في جميع أنحاء منطقة الخدمة التابعة لها في نيويورك.

اتجاهات سوق أعمدة المرافق الفولاذية

يعد دمج أجهزة الاستشعار والتقنيات المتقدمة أحد أحدث الاتجاهات

تعمل أعمدة المرافق الفولاذية على تحسين اعتمادية الشبكة من خلال تسهيل المراقبة في الوقت الفعلي، وهو ما يعد أحد أحدث الاتجاهات في هذا القطاع ويؤدي أيضًا إلى دفع عجلة التقدم في صناعة توزيع الطاقة. يعمل دمج أجهزة الاستشعار في أعمدة الكهرباء الفولاذية على مراقبة خصائصها الكهربائية، وتغير البيئة أو الطقس، والسلامة الهيكلية، مما يتيح الصيانة الاستباقية والإدارة الفعالة للطاقة. يؤدي هذا التقدم الذي تتبناه العديد من الشركات المصنعة إلى زيادة الكفاءة التشغيلية، إلى جانب تطوير بنية تحتية مرنة وشبكات ذكية.

- ومن أجل الكشف عن مشاكل الصيانة، قامت شركة Ameren في عامي 2019 و2020 باختبار أجهزة استشعار أعمدة الكهرباء. وفي إطار مشروع الشبكة الصغيرة الذي تم إنشاؤه حديثًا، تم اختبار أجهزة الاستشعار التي تربط أعمدة النقل بالإنترنت. على الرغم من أن خفض تكاليف الصيانة وتسريع أوقات الاستجابة للإصلاح هي الأهداف المباشرة، إلا أن الأعمدة الذكية قد تساعد في نهاية المطاف في تكامل الشبكة من الطاقة الموزعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب حجم القطب

ما بين 40 قدمًا و70 قدمًا هو الجزء السائد لأنه يلبي مجموعة واسعة من احتياجات خطوط التوزيع

بناءً على حجم القطب، يتم تصنيف السوق إلى أقل من 40 قدمًا، وبين 40 قدمًا و70 قدمًا، وأكثر من 70 قدمًا.

تهيمن القطاعات التي يتراوح طولها بين 40 و70 قدمًا على السوق، حيث يلبي هذا الموقع مجموعة واسعة من احتياجات خطوط التوزيع، ويوازن بين فعالية التكلفة والتخليص الكافي والدعم الهيكلي لتوصيل الطاقة السكنية والتجارية النموذجية.

إن نمو قطاع حجم القطب الذي يقل عن 40 قدمًا مدفوع بالطلب المتزايد على الأعمدة الأقصر في المناطق الحضرية المكتظة بالسكان والتطبيقات المتخصصة مثل إضاءة الشوارع وتوزيع الجهد المنخفض.

بالنسبة لقطاع حجم القطب الذي يزيد عن 70 قدمًا، فإن نمو القطاع مدفوع بزيادة الاستثمارات في البنية التحتية لنقل الجهد العالي والحاجة إلى خلوص أرضي أكبر في التضاريس الصعبة.

عن طريق التطبيق

يعد خط التوزيع أكبر قطاع للتطبيقات، حيث تمثل هذه الخطوط غالبية البنية التحتية للقطب للكهرباء

استنادا إلى التطبيق، يتم تقسيم السوق إلى النقل والتوزيع،اتصالاتوآخرون.

أكبر قطاع للتطبيقات هو خطوط التوزيع لأنها تشكل الجزء الأكبر من البنية التحتية القطبية اللازمة لتزويد العملاء النهائيين بالكهرباء. توجد هذه الخطوط في المناطق الحضرية والريفية وتتطلب توسعات وتحسينات منتظمة.

يتغذى النمو في صناعة نقل الحركة من الحاجة إلى نقل الطاقة لمسافات طويلة، الأمر الذي يستدعي إنشاء أعمدة فولاذية متينة وطويلة، فضلاً عن زيادة مصادر الطاقة المتجددة.

التوقعات الإقليمية لسوق أعمدة المرافق الفولاذية

حسب المنطقة، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. وتهيمن منطقة آسيا والمحيط الهادئ على السوق بسبب الاستثمارات الحكومية واسعة النطاق في تحديث الشبكة وتطوير البنية التحتية المقاومة للكوارث.

أمريكا الشمالية

[خكسكاجفجي]

استحوذت منطقة أمريكا الشمالية على 29.00٪ من السوق العالمية في عام 2025، وحققت إيرادات بقيمة 2.02 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 2.12 مليار دولار أمريكي في عام 2026. وتؤدي البنية التحتية القديمة في أجزاء مختلفة من سوق أمريكا الشمالية إلى زيادة الطلب على استبدال أعمدة الكهرباء الفولاذية. وتساعد الاستثمارات أيضًا على النمو في مجال تكامل الطاقة المتجددة وتحديث الشبكات. من أجل تحمل الطقس القاسي، يتم التركيز على حلول الأعمدة طويلة الأمد والموثوقة والصديقة للبيئة بشكل متزايد.

- في أكتوبر 2023، أعلنت وزارة الطاقة الأمريكية عن مبلغ 3.5 مليار دولار أمريكي لتعزيز مرونة الشبكة الكهربائية ويهدف هذا التمويل إلى المساعدة في تحديث الشبكة، مما قد يؤدي على الأرجح إلى زيادة الطلب على أعمدة الكهرباء الفولاذية.

أوروبا

حافظت أوروبا على وجود قوي في السوق العالمية، حيث وصلت قيمتها إلى 0.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل حصة 11.71٪، ومن المتوقع أن تصل إلى 0.84 مليار دولار أمريكي في عام 2026. وبما أن هناك حاجة إلى بنية تحتية موثوقة لنقل الكهرباء من مزارع الرياح البحرية ومجمعات الطاقة الشمسية، فإن الأعمدة الفولاذية مطلوبة دائمًا. إن تركيز المنطقة على الحلول الصديقة للبيئة، مع تفضيل أساليب إنتاج الصلب المستدامة، يؤثر أيضًا على السوق.

- في يوليو 2022، كشف الاتحاد الأوروبي عن خطة REPowerEU من أجل تسريع التحول إلى الطاقة النظيفة. وتدعو هذه الخطة إلى استثمارات كبيرة في البنية التحتية للشبكة لتسهيل نموهاالطاقة المتجددةمصادر.

آسيا والمحيط الهادئ

في عام 2025، حققت منطقة آسيا والمحيط الهادئ 2.7 مليار دولار أمريكي، مما ساهم بنسبة 38.78٪ من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 2.87 مليار دولار أمريكي في عام 2026. وفي منطقة آسيا والمحيط الهادئ، يتوسع السوق بسبب زيادة الاستثمارات الحكومية ومشاريع التوسع لمبادرات التحضر والتصنيع والكهرباء، لا سيما في البلدان النامية مثل الهند وجنوب شرق آسيا. يعد تطوير البنية التحتية على نطاق واسع وتوسيع أنظمة الكهرباء في المناطق النامية من العوامل الأخرى التي تساهم في زيادة الطلب على أعمدة المرافق الفولاذية.

- في مارس 2025، أعلن وزير الطاقة الهندي أنه بحلول عام 2032، تعتزم الهند تركيب 1274 جيجا فولت أمبير من قدرة التحويل وحوالي 1.91 ألف كيلومتر مكعب من خطوط النقل. تم الإعلان عن الخطة في أكتوبر 2024. ويُطلب من هيئة الكهرباء المركزية بموجب المادة 3 من قانون الكهرباء لعام 2003 صياغة خطة الكهرباء الوطنية بما يتوافق مع سياسة الكهرباء الوطنية.

أمريكا اللاتينية

حقق سوق أمريكا اللاتينية 0.88 مليار دولار أمريكي في عام 2025، وهو ما يمثل 12.64٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 0.91 مليار دولار أمريكي في عام 2026. إن مشاريع ومبادرات الكهربة المتزايدة لزيادة مرونة الشبكة تدفع نمو سوق أعمدة الكهرباء الفولاذية في أمريكا اللاتينية. لتعزيز النمو الاقتصادي وتوفير الوصول إلى الكهرباء في المناطق الريفية، تستثمر العديد من الدول في المنطقة في البنية التحتية لنقل الطاقة وتوزيعها.

الشرق الأوسط وأفريقيا

سجلت منطقة الشرق الأوسط وأفريقيا حجم سوق قدره 0.55 مليار دولار أمريكي في عام 2025، لتستحوذ على 7.86% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 0.56 مليار دولار أمريكي في عام 2026. وفي الشرق الأوسط وأفريقيا، هناك حاجة إلى بنية تحتية جديدة للطاقة، خاصة في المناطق الحضرية، بسبب التحضر السريع للصناعة والأفراد. وفي نوفمبر 2023، وقعت الشركة السعودية للكهرباء التي تديرها الدولة اتفاقية ائتمانية دولية مشتركة بقيمة 3 مليارات دولار أمريكي مع أربعة بنوك إقليمية كبرى، بما في ذلك بنك المشرق، وبيت التمويل الكويتي، وبنك دبي الإسلامي ش.م.ع، والبنك الوطني السعودي. وتهدف هذه الاستثمارات إلى توفير خدمات الكهرباء للمشتركين وتعزيز قاعدة الأصول المنظمة للشركة.

مشهد تنافسي

اللاعبون الرئيسيون في الصناعة

السوق تنافسي إلى حد ما، ويتميز بمزيج من اللاعبين العالميين والمصنعين الإقليميين

يتركز السوق العالمي مع شركات مثل Valmont، وRS Technologies، وشركة السويدي إليكتريك، من بين شركات أخرى، والتي تمثل حصة كبيرة من سوق أعمدة الكهرباء الفولاذية.

إن الحضور التصنيعي العالمي الواسع لشركة Valmont ومجموعة واسعة من هياكل الدعم الهندسية يسمح لها بتلبية العديد من احتياجات العملاء في مختلف أحجام الأعمدة والمناطق الجغرافية. ومن خلال توفير حلول مخصصة ومتطورة، تعمل نفقات البحث والتطوير الخاصة بهم على تعزيز مكانتهم.

تشتهر شركة RS Technologies بهياكلها ذات الصفات الميكانيكية والكهربائية الاستثنائية. أصبحت منتجاتها المتطورة أكثر شعبية، خاصة في المواقع المعرضة للطقس المتطرف والبيئة، مما يجعلها منافسًا هائلاً في السوق. RS Technologies هي المورد الرئيسي لأعمدة المرافق الفولاذية في صناعات الأعمدة.

بالإضافة إلى ذلك، تعد شركة Nippon Steel Corporation، وTata Steel، وSkipper Ltd. من بين اللاعبين الرئيسيين الآخرين في السوق. يعد التركيز على ابتكار المنتجات والشراكات الإستراتيجية والتوسع الجغرافي من بين الاستراتيجيات الرئيسية للاعبين الرائدين.

قائمة المفاتيح لمحة عن شركات أعمدة المرافق الفولاذية

- شركة فالمونت للصناعات(نحن.)

- شركة نيبون ستيل. (اليابان)

- KEC الدولية المحدودة (الهند)

- شركة RS Technologies Inc. (كندا)

- شركة السويدي اليكتريك (مصر)

- سكيبر المحدودة (الهند)

- هيل آند سميث هولدنجز بي إل سي (المملكة المتحدة)

- شركة ستيلا جونز(كندا)

- شركة Fuchs Europoles GmbH (ألمانيا)

- شركة سترونجويل (الولايات المتحدة)

- ترانس رايل المحدودة (الهند)

التطورات الصناعية الرئيسية

- مايو 2025-أعلنت شركة Stella-Jones Inc. أنها أنهت صفقة شراء شركة Locweld Inc.، وهي شركة بارزة في تصميم وتصنيع أبراج نقل الحركة ذات الأعمدة الفولاذية والشبكية. يمكن لشركة Stella-Jones الآن الدخول في صناعة هياكل نقل الحركة الفولاذية بقيمة 5 مليار دولار أمريكي تقريبًا بفضل هذا الاستحواذ، الأمر الذي سيعزز أعمالها الحالية في أعمدة المرافق ويوفر آفاق نمو جديدة.

- فبراير 2025- منحت شركة REC Power Development and Consultancy مشروع نقل Bhadla-Fatehpur HVDC بقيمة 2.89 مليار دولار أمريكي لشركة Adani Energy Solutions من خلال عملية مناقصة تنافسية قائمة على التعريفة، مما يجعله أول مشروع يتم منحه للقطاع الخاص للحصول على الطاقة.خطوط النقل.

- أغسطس 2023-تلقت شركة KEC International Ltd.، وهي شركة عالمية رائدة في مجال الهندسة والمشتريات والبناء (EPC) للبنية التحتية، وهي إحدى شركات مجموعة RPG، طلبات جديدة بقيمة 13.54 مليون دولار أمريكي عبر العديد من الشركات. تلقت الشركة طلبات لمشاريع T&D في أفريقيا والهند والأمريكتين. وتضمنت هذه الطلبات طلبية لمحطة فرعية بنظام AIS بقدرة 400/220 كيلوفولت في الهند من أحد المطورين الخاصين الرائدين؛ خط نقل بقدرة 400 كيلوفولت وطلبية لمحطة فرعية لنظام المعلومات الجغرافية في الهند من إحدى الشركات التابعة لوحدة إمداد الطاقة الشهيرة في قطاع توليد الطاقة المتجددة؛ توريد الأعمدة والأبراج والأجهزة في الأمريكتين، بتأمين شركة SAE Towers التابعة لها؛ وتوريد الأبراج في أفريقيا.

- يوليو 2023 -بثت VMI افتتاح منشأة لتصنيع أعمدة الكهرباء الخرسانية في بريستول، إنديانا. لقد أنجزت الشركة صناعة أولاً من خلال تصنيع أعمدة نقل وتوزيع المرافق على نطاق واسع مع انخفاض انبعاثات الغازات الدفيئة. وقد تم تحقيق ذلك من خلال تقليل استخدام الأسمنت، والذي يعتبر مساهمًا كبيرًا في انبعاثات ثاني أكسيد الكربون العالمية.

- فبراير 2021 -وقعت الهيئة القومية للإنتاج الحربي وشركة السويدي إليكتريك مذكرة تفاهم لإنشاء مصنع لتصنيع اللوحات الكهربائية وأعمدة الإنارة ومد وتركيب شبكات الكهرباء. ومن المقرر إنشاء المصنع في إحدى الشركات التابعة لوزارة الإنتاج الحربي في البلاد كجزء من خطتها للتكامل مع مختلف الشركات المحلية والعالمية.

تغطية التقرير

يوفر تحليل سوق أعمدة المرافق الفولاذية العالمية حجم السوق وتوقعاته من قبل جميع القطاعات المدرجة في التقرير. أنه يحتوي على تفاصيل حول ديناميكيات السوق واتجاهات السوق المتوقع أن تدفع الطلب على أعمدة المرافق في الفترة المتوقعة. وهو يقدم معلومات عن مدى انتشار سوء الإطباق في المناطق/البلدان الرئيسية، وتطورات الصناعة الرئيسية، وإطلاق المنتجات الجديدة، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يغطي التقرير مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين الرئيسيين.

[غيثهغووف]

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.39% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب حجم القطب

|

|

عن طريق التطبيق

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 6.96 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 11.11 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 2.7 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 5.39٪ خلال الفترة المتوقعة.

قاد قطاع التوزيع السوق من خلال التطبيق.

العامل الرئيسي الذي يقود السوق هو تحديث الشبكة وتوسيعها.

تعد شركة Valmont Industries, Inc. وشركة Nippon Steel Corporation وشركة RS Technologies, Inc. من أفضل اللاعبين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

ومن المتوقع أن يؤدي تطوير البنية التحتية للشبكة الذكية إلى تشجيع اعتماد المنتج.

- 2021-2034

- 2025

- 2021-2024

- 215

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة