حجم سوق أجهزة القلب الهيكلية، والمشاركة، وتحليل الصناعة حسب المنتج (الأجهزة [أجهزة قيمة القلب، وأجهزة الانسداد والإغلاق وغيرها] والملحقات)، حسب نوع الإجراء (إجراءات استبدال الصمام [استبدال الصمام الأبهري عبر القسطرة، واستبدال الصمام التاجي عبر القسطرة، وغيرها]، إجراءات الإصلاح [إصلاح الصمام التاجي من الحافة إلى الحافة، وإصلاح ثلاثي الشرفات من الحافة إلى الحافة، وغيرها]، القلب الهيكلي إجراءات الإغلاق [إغلاق عيب الحاجز الأذيني، وإغلاق عيب الحاجز البطيني، وغيرها])، حسب الإشارة، بواسطة المستخدم النهائي، والتوقعات الإقليمية، 2026-2034

حجم سوق أجهزة القلب الهيكلية والتوقعات المستقبلية

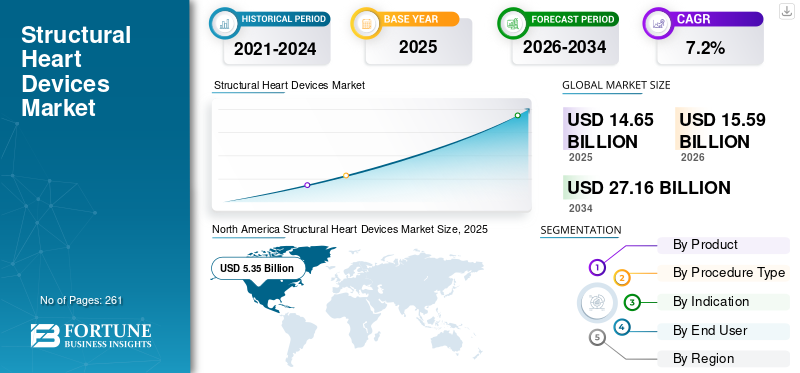

بلغت قيمة سوق أجهزة القلب الهيكلية العالمية 14.65 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تنمو من 15.59 مليار دولار أمريكي في عام 2026 إلى 27.16 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.2٪ خلال الفترة المتوقعة. سيطرت أمريكا الشمالية على سوق أجهزة القلب الهيكلية العالمية بحصة سوقية بلغت 36.52% في عام 2025.

تشير أجهزة القلب الهيكلية إلى الأجهزة الطبية التي تُستخدم في إجراءات التدخل الجراحي البسيط لعلاج التشوهات في بنية القلب، بما في ذلك المشكلات في الغرف والجدران وغيرها. يؤدي الانتشار المتزايد لتشوهات القلب مثل قصور القلب وعيوب القلب الخلقية وغيرها إلى زيادة عدد حالات قبول المرضى في البيئات السريرية. يؤدي تزايد عدد المرضى والتقدم التكنولوجي في هذه الأنظمة إلى تعزيز اعتماد إجراءات القسطرة، والتي تمكن من علاج المرضى الذين يعانون من أمراض شديدة الخطورة بين المرضى.

- على سبيل المثال، وفقًا لإحصائيات عام 2024 التي نشرتها مجلة فشل القلب (JCF)، يعاني ما يقرب من 6.7 مليون أمريكي فوق سن 20 عامًا من قصور القلب في الولايات المتحدة.

بالإضافة إلى ذلك، فإن تزايد عدد كبار السن ومجموعات المؤشرات المتزايدة لعلاجات القسطرة هي أيضًا عوامل رئيسية تساهم في الطلب المتزايد على هذه الأجهزة في السوق. ومن المتوقع أن يدعم هذا، إلى جانب التركيز المتزايد على مبادرات البحث والتطوير بين اللاعبين الرئيسيين مثل Abbott وMedtronic وBoston Scientific Corporation وغيرها، نمو السوق العالمية لأجهزة القلب الهيكلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق أجهزة القلب الهيكلية

- حجم السوق عام 2025: 14.65 مليار دولار أمريكي

- حجم السوق عام 2026: 15.59 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 27.16 مليار دولار أمريكي

- معدل النمو السنوي المركب: 7.2% من 2026 إلى 2034

- سيطرت أمريكا الشمالية على سوق أجهزة القلب الهيكلية بحصة بلغت 36.52% في عام 2025.

- استحوذ قطاع الأدوات على أكبر حصة سوقية في عام 2025.

- استحوذ قطاع أمراض صمامات القلب على 75.5% من حصة السوق في عام 2025.

أمريكا الشمالية

وظلت أمريكا الشمالية السوق الإقليمية الرائدة، حيث وصلت قيمتها إلى 5.35 مليار دولار أمريكي في عام 2025، مدعومة بالاعتماد القوي لتدخلات القلب الهيكلية المتقدمة.

أوروبا

وصلت قيمة أوروبا إلى 5.10 مليار دولار أمريكي في عام 2025، ومن المتوقع أن تتوسع بشكل مطرد، مدفوعًا بزيادة الطلب على إجراءات القلب طفيفة التوغل.

آسيا والمحيط الهادئ

وقد بلغت قيمة منطقة آسيا والمحيط الهادئ 3.11 مليار دولار أمريكي في عام 2025، مدعومة بتحسين البنية التحتية للرعاية الصحية وزيادة الوعي بخيارات علاج أمراض القلب والأوعية الدموية.

نحن.

قُدرت قيمة سوق أجهزة القلب الهيكلية في الولايات المتحدة بنحو 4.98 مليار دولار أمريكي في عام 2025، مدفوعة بمجموعة كبيرة من المرضى والتقدم التكنولوجي المستمر في رعاية القلب.

اليابان

تظل اليابان سوقًا رئيسيًا في منطقة آسيا والمحيط الهادئ، مدعومة بشيخوخة السكان، وتزايد انتشار اضطرابات صمامات القلب، وزيادة اعتماد علاجات القلب الهيكلية المبتكرة.

اقرأ المزيد

ديناميات السوق

محركات السوق

تزايد انتشار اضطرابات القلب لزيادة الطلب على أجهزة القلب الهيكلية

هناك ارتفاع في انتشار أمراض القلب، مثل عيوب القلب الخلقية وغيرها، مما يؤدي إلى زيادة الطلب على أجهزة القلب الهيكلية بين السكان المرضى، مما يؤدي إلى زيادة معدل اعتماد هذه الأجهزة في السوق.

علاوة على ذلك، فإن تزايد عدد كبار السن، وتحسين القدرات التشخيصية، وعوامل أخرى تشكل عوامل إضافية تدعم الاعتماد المتزايد على هذه الأجهزة بين السكان المرضى، وبالتالي تغذية الطلب العالمي على أجهزة القلب الهيكلية. ومن المتوقع أن يؤدي هذا، إلى جانب العدد المتزايد من اللاعبين الرئيسيين الذين يطلقون منتجات مبتكرة، إلى تعزيز معدل التبني، وبالتالي المساهمة في حجم السوق العالمي لأجهزة القلب الهيكلية.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مجلة Nature، فإن ما يقرب من 5% من البالغين فوق سن 65 عامًا يتأثرون بتضيق الأبهر في الولايات المتحدة.

برامج تشغيل بارزة أخرى:

- النمو في علاجات القسطرة التاجية وثلاثية الشرفات كدليل سريري وتقدم نضج الجهاز.

- إن أساليب التدخل الجراحي البسيط، وفترات الإقامة القصيرة في المستشفى، والتعافي الأسرع هي التي تدفع تفضيلات الأطباء والمريض.

- إن اعتماد الأسواق الناشئة وزيادة فحص/تشخيص أمراض الصمامات يغذيه شيخوخة السكان.

قيود السوق:

التكلفة العالية المرتبطة بالأجهزة والإجراءات للحد من نمو السوق

هناك طلب متزايد على أنظمة القلب الهيكلية لعلاج تشوهات القلب بين المرضى. ومع ذلك، من المتوقع أن تؤدي التكلفة العالية المرتبطة بهذه المنتجات والإجراءات إلى الحد من معدل اعتماد هذه الأجهزة، خاصة في الدول الناشئة، بما في ذلك المكسيك والهند وغيرها.

إن التصاميم المعقدة واعتماد المواد المتوافقة حيوياً لتصنيع هذه الأنظمة، وخاصة صمامات القلب عبر القسطرة ومنتجات الإصلاح، تؤدي إلى ارتفاع تكلفتها في السوق. وهذا، إلى جانب المتطلبات التنظيمية الصارمة بين الهيئات التنظيمية، يتطلب أيضًا الترقية المستمرة للأجهزة، مما يزيد من حاجز التكلفة في السوق.

بالإضافة إلى ذلك، تشكل النفقات الإجرائية مثل التصوير المتقدم وسياسات السداد المحدودة أيضًا تحديات كبيرة بين المرضى، خاصة في البلدان الناشئة، مما يؤثر على النمو الإجمالي للسوق عالميًا.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها المجلة الدولية للبحث العلمي (IJSR)، تم الإبلاغ عن أن تكلفة الإجراء المقدرة لاستبدال الصمام الأبهري عبر القسطرة (TAVR) تبلغ حوالي 35000.0 دولارًا أمريكيًا في الهند.

فرص السوق

زيادة عمليات الاستحواذ والتعاون لخلق فرص السوق

هناك انتشار متزايد لأمراض القلب المزمنة، مثل أمراض صمامات القلب وغيرها، مما يؤدي إلى ارتفاع الطلب على منتجات القلب الهيكلية في السوق. يؤدي الطلب المتزايد على التقنيات المتقدمة، مثل إجراءات إصلاح واستبدال صمامات القسطرة، إلى زيادة التركيز بين اللاعبين الرئيسيين على توسيع محافظ منتجاتهم من خلال المبادرات الإستراتيجية على مستوى العالم.

يستثمر اللاعبون الرئيسيون في عمليات الاستحواذ والتعاون مع شركات أخرى، خاصة في الدول الناشئة، مما يخلق فرصة مربحة للعاملين في هذه الصناعة.

علاوة على ذلك، فإن زيادة التعاون بين معاهد البحوث والشركات الرئيسية تعمل على تمكين توليد الأدلة السريرية المتقدمة ودورات تطوير أسرع لهذه المنتجات. ويركز المستثمرون أيضًا على قيام الشركات في المراحل المبكرة بتطوير منتجات إصلاح واستبدال مبتكرة، وبالتالي زيادة معدل اعتماد هذه المنتجات على مستوى العالم.

- في يوليو 2024، استحوذت شركة Edwards Lifesciences Corporation على JenaValve وEndotronix بهدف توسيع محفظتها لمنتجات القلب الهيكلية.

تحديات السوق:

الوصول المحدود إلى الأسواق الناشئة يعيق نمو السوق

هناك طلب متزايد على الأجهزة المتقدمة لعلاج أمراض القلب الهيكلية بين المرضى. ومع ذلك، على الرغم من الطلب المتزايد على هذه الأجهزة المتقدمة، فإن اعتماد تقنيات مثل TAMR وTAVR وغيرها لا يزال محدودًا إلى حد كبير بسبب عدم كفاية سياسات السداد، والابتكار المحدود في البنية التحتية للرعاية الصحية، وانخفاض عدد المهنيين المدربين، وغيرهم، وخاصة في البلدان النامية مثل المكسيك وغيرها.

بالإضافة إلى ذلك، تفتقر العديد من مرافق الرعاية الصحية في الدول الناشئة إلى وسائل التصوير اللازمة، مثل التصوير المقطعي المحوسب للقلب،التصوير بالرنين المغناطيسيوغيرها، اللازمة للنشر الدقيق للأجهزة لمعالجة هذه الإجراءات. ولذلك، فإن جميع العوامل المذكورة أعلاه تؤدي إلى محدودية الوصول إلى مرافق الرعاية الصحية بين المرضى، ومن المتوقع أن تعيق نمو السوق.

- على سبيل المثال، وفقًا لمقالة نشرتها Science Direct عام 2020، تم الإبلاغ عن وجود جراح قلب واحد فقط لكل 4 ملايين نسمة في إفريقيا.

تحديات بارزة أخرى:

- تؤدي المنافسة الشديدة بين شركات تصنيع الأجهزة الرائدة إلى ضغط الأسعار في قطاعات المنتجات الرئيسية.

- يمكن أن تؤدي متطلبات الأدلة التنظيمية والسريرية للأجهزة التاجية/ثلاثية الشرفات الأحدث إلى إطالة وقت طرحها في السوق.

- التدريب الإجرائي، والوصول إلى غرف العمليات المختلطة / مختبرات القسطرة، ومنحنيات تعلم الطبيب للإصلاحات المعقدة.

اتجاهات سوق أجهزة القلب الهيكلية

التقدم التكنولوجي في الطلب على منتجات الوقود عبر القسطرة من الجيل التالي

هناك تقدم متزايد في منتجات الجيل التالي من القسطرة والابتكار في المواد الحيوية والتصميمات المخصصة للزرع. ويركز اللاعبون الرئيسيون على تطوير وإدخال أنظمة متقدمة ذات صمامات قابلة للاسترجاع وإعادة الوضع، مما يدعم معدل اعتماد هذه المنتجات في السوق.

إلى جانب ذلك، هناك تفضيل متزايد لخطط العلاج الشخصية التي تستخدم هندسة الصمامات الخاصة بالمريض،النمذجة ثلاثية الأبعاد، وغيرها من التقنيات التي تتيح تحديد حجم الجهاز بدقة وتحسين النتائج على المدى الطويل. تعمل هذه الابتكارات في مجال التكنولوجيا على توسيع مجموعة المرضى لتشمل الأفراد الأصغر سنا أو أولئك الذين لديهم مخاطر أقل، والذين يحتاجون إلى أجهزة تدوم لفترة أطول.

- في سبتمبر 2025، أطلقت شركة Foldax، بالشراكة مع شركة Dolphin Life Science LLP، الصمام التاجي TRIA بهدف تعزيز وجودها في الهند.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

حسب المنتج

زيادة عدد عمليات إطلاق المنتجات لتعزيز هيمنة قطاع الأدوات

بناءً على المنتج، يتم تصنيف السوق إلى أدوات وملحقات. يتم تقسيم الأدوات أيضًا إلى أجهزة صمامات القلب، وأجهزة الانسداد والإغلاق، وغيرها.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

استحوذ قطاع الأدوات على أكبر حصة سوقية في عام 2025. ويعود هذا النمو إلى العدد المتزايد من حالات قبول المرضى لعلاج تشوهات القلب، مما أدى إلى زيادة الطلب على أنظمة القلب الهيكلية المتقدمة على مستوى العالم. ومن المتوقع أن يؤدي هذا، إلى جانب التركيز المتزايد للشركات البارزة نحو الحصول على الموافقات لمنتجات القلب الهيكلية، إلى دعم النمو القطاعي.

- في سبتمبر 2025، حصلت Genesis MedTech على الموافقة لنظام استبدال الصمام الأبهري عبر القسطرة عبر الفخذ (TAVR) من إدارة المنتجات الطبية الوطنية الصينية (NMPA) لعلاج قلس الأبهر في الصين.

من المتوقع أن ينمو قطاع الملحقات بمعدل نمو سنوي مركب قدره 8.0٪ خلال الفترة المتوقعة.

حسب نوع الإجراء

أدت زيادة عدد إجراءات استبدال الصمامات إلى هيمنة هذا القطاع

بناءً على نوع الإجراء، ينقسم السوق إلى إجراءات استبدال الصمام وإجراءات الإصلاح وإجراءات إغلاق القلب الهيكلي. تنقسم إجراءات استبدال الصمام أيضًا إلى استبدال الصمام الأبهري عبر القسطرة (TAVR)، واستبدال الصمام التاجي عبر القسطرة (TMVR)، وغيرها. تنقسم إجراءات الإصلاح إلى إصلاح الصمام التاجي من الحافة إلى الحافة، وإصلاح ثلاثي الشرفات من الحافة إلى الحافة، وغيرها. تنقسم إجراءات إغلاق القلب الهيكلية إلى إغلاق عيب الحاجز الأذيني، وإغلاق عيب الحاجز البطيني، وغيرها.

سيطر قطاع إجراءات استبدال الصمامات على السوق في عام 2025. وفي عام 2026، من المتوقع أن يهيمن هذا القطاع بحصة قدرها 53.1%. ترجع الحصة المهيمنة إلى الانتشار المتزايد لعيوب صمامات القلب، مما يؤدي إلى تزايد عدد إجراءات استبدال الصمامات بين المرضى، وبالتالي دعم النمو القطاعي في السوق.

- وبحسب الإحصائيات التي نشرتها ScienceDirect، تم إجراء ما يقرب من 300 ألف عملية لصمام القلب على مستوى العالم في عام 2021. ومن المتوقع أيضًا أن يرتفع هذا العدد إلى 800000 سنويًا بحلول عام 2050.

من المتوقع أن ينمو قطاع إجراءات الإصلاح بمعدل نمو سنوي مركب قدره 7.7٪ في السوق خلال الفترة المتوقعة.

بالإشارة

أدى تزايد انتشار أمراض صمامات القلب إلى هيمنة هذا القطاع

بناءً على المؤشرات، يتم تقسيم السوق إلى أمراض صمامات القلب وعيوب القلب الخلقية وغيرها.

سيطر قطاع أمراض صمامات القلب على السوق العالمية في عام 2025.وبالإشارة إلى ذلك، استحوذ قطاع أمراض صمامات القلب على حصة قدرها 75.5% في عام 2025.ويرجع هذا النمو إلى تزايد انتشار أمراض صمامات القلب مثل التضيق والقلس وغيرها، مما يؤدي إلى زيادة الاعتماد والطلب على منتجات القلب الهيكلية المبتكرة مثل أنظمة إصلاح الصمامات بين المرضى في السوق.

- على سبيل المثال، وفقًا لبيانات عام 2024 التي نشرتها مراكز السيطرة على الأمراض والوقاية منها (CDC)، تم الإبلاغ عن أنه يتم تشخيص إصابة أكثر من 5 ملايين شخص بأمراض صمامات القلب كل عام في الولايات المتحدة.

من المتوقع أن يزدهر قطاع عيوب القلب الخلقية بمعدل نمو قدره 9.2٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

أدى العدد المتزايد من المستشفيات ومراكز الخدمات الطبية إلى هيمنة هذا القطاع

بناءً على المستخدم النهائي، ينقسم السوق إلى مستشفيات & ASCs والعيادات المتخصصة وغيرها.

سيطر قطاع المستشفيات والمراكز الجراحية المتنقلة على السوق في عام 2025. ويعد الانتشار المتزايد لتشوهات القلب، وزيادة قبول المرضى، وارتفاع عدد المستشفيات والمراكز الجراحية المتنقلة، وغيرها من العوامل الحيوية التي تدعم نمو هذا القطاع في السوق.علاوة على ذلك، من المقرر أن يمتلك القطاع حصة قدرها 80.5% في عام 2026.

- على سبيل المثال، وفقًا لإحصاءات عام 2024 التي نشرتها وزارة الصحة والعمل والرفاهية اليابانية (MHLW)، فقد ورد أن هناك حوالي 8,122 مستشفى في اليابان.

بالإضافة إلى ذلك، من المتوقع أن ينمو المستخدمون النهائيون للعيادات المتخصصة بمعدل نمو سنوي مركب قدره 8.2% خلال فترة الدراسة.

التوقعات الإقليمية لسوق أجهزة القلب الهيكلية

بناءً على المنطقة، تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

North America Structural Heart Devices Market Size, 2025 (USD Billion) للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أمريكا الشمالية:

وهيمنت أمريكا الشمالية على سوق أجهزة القلب الهيكلية في عام 2024 بقيمة 5.11 مليار دولار أمريكي، كما استحوذت على الحصة الرائدة في عام 2025 بقيمة 5.35 مليار دولار أمريكي. ترجع هيمنة المنطقة إلى عوامل مميزة، بما في ذلك الانتشار المتزايد لتشوهات القلب، والعدد المتزايد لعمليات صمامات القلب، والاعتماد المتزايد لإجراءات استبدال صمام القسطرة، والنعاج القائمة، من بين أمور أخرى. وفي عام 2025، من المتوقع أن يصل حجم السوق الأمريكية إلى 4.98 مليار دولار أمريكي.

- على سبيل المثال، وفقًا لإحصائيات عام 2025 التي نشرها معهد تكساس للقلب في كلية بايلور للطب، تم الإبلاغ عن إجراء حوالي 106000 عملية لصمام القلب كل عام في الولايات المتحدة.

ومن المتوقع أن تشهد مناطق أخرى، مثل أوروبا ومنطقة آسيا والمحيط الهادئ، نموًا كبيرًا خلال الفترة المتوقعة. خلال فترة الدراسة، من المتوقع أن تسجل المنطقة الأوروبية معدل نمو قدره 5.7% وتصل قيمتها إلى 5.10 مليار دولار أمريكي في عام 2025. ويرجع ذلك إلى الاعتماد المتزايد على أجهزة القلب المتقدمة القائمة على القسطرة والعدد المتزايد من الأحجام الإجرائية، مثل التدخلات التاجية وثلاثية الشرفات، في المنطقة. علاوة على ذلك، يعد الانتشار المتزايد لعيوب القلب، فضلاً عن تحسين البنية التحتية للرعاية الصحية في دول مثل الصين وكوريا الجنوبية واليابان والهند، من العوامل الأخرى المساهمة في نمو السوق. وبدعم من هذه العوامل، من المتوقع أن تسجل دول مثل المملكة المتحدة تقييمًا بقيمة 0.73 مليار دولار أمريكي، وألمانيا لتسجل 1.29 مليار دولار أمريكي، وفرنسا لتسجل 0.89 مليار دولار أمريكي في عام 2025. وبعد أوروبا، من المتوقع أن يصل السوق في منطقة آسيا والمحيط الهادئ إلى 3.11 مليار دولار أمريكي في عام 2025، مما يضمن مكانة ثالث أكبر منطقة في السوق. وفي المنطقة، من المتوقع أن تصل الهند إلى 0.36 مليار دولار أمريكي بينما من المتوقع أن تصل الصين إلى 1.06 مليار دولار أمريكي في عام 2025.

خلال الفترة المتوقعة، من المتوقع أن تشهد مناطق أمريكا اللاتينية والشرق الأوسط وأفريقيا نموًا معتدلًا في هذا السوق. ومن المقرر أن يسجل سوق أمريكا اللاتينية في عام 2025 قيمة قدرها 0.63 مليار دولار أمريكي. ومن المتوقع أن يؤدي الاعتماد المتزايد للتقنيات المتقدمة، وزيادة الوصول إلى رعاية القلب المتخصصة، وعوامل أخرى إلى تعزيز اعتماد المنتجات في هذه المناطق. وفي منطقة الشرق الأوسط وأفريقيا، من المتوقع أن تحقق دول مجلس التعاون الخليجي قيمة بقيمة 0.23 مليار دولار أمريكي في عام 2025.

المناظر الطبيعية التنافسية

اللاعبين الرئيسيين في الصناعة

تزايد عمليات الاستحواذ والتعاون بين الشركات الرئيسية لقيادة هيمنتها على السوق

يعد التواجد الجغرافي القوي، إلى جانب التركيز الكبير على أنشطة البحث والتطوير لتطوير وتقديم منتجات جديدة، أحد العوامل الرئيسية التي تساهم في هيمنة هذه الشركات على السوق. تعد شركات Abbott وMedtronic وBoston Scientific Corporation من الشركات البارزة في السوق في عام 2025. علاوة على ذلك، من المتوقع أن يؤدي التركيز المتزايد للاعبين الرئيسيين على عمليات الاستحواذ والاندماج لزيادة حضور علاماتهم التجارية إلى دعم حصة السوق العالمية لأجهزة القلب الهيكلية.

- على سبيل المثال، في أكتوبر 2025، تعاونت شركة Medtronic مع DASI Simulations، أحد اللاعبين في منظمة العفو الدوليةالنمذجة التنبؤية وتكنولوجيا التوأم الرقمي، لتحسين الوصول إلى تقنية DASI لتحسين النتائج للمرضى الذين يخضعون لاستبدال الصمام الأبهري عبر القسطرة (TAVR) في الولايات المتحدة.

وينمو اللاعبون الرئيسيون الآخرون، بما في ذلك شركة Edwards Lifesciences Corporation، وغيرها، في السوق، ويرجع ذلك في المقام الأول إلى تركيزهم المتزايد على أنشطة البحث والتطوير لإطلاق منتجات جديدة لتوسيع محفظة منتجاتهم في السوق.

قائمة الشركات الرئيسية لأجهزة القلب الهيكلية:

- مدترونيك (أيرلندا)

- شركة بوسطن العلمية (نحن.)

- أبوت (الولايات المتحدة)

- شركة إدواردز لعلوم الحياة (الولايات المتحدة)

- سفر التكوين ميدتيك (سنغافورة)

- شركة Artivion, Inc. (الولايات المتحدة)

- تيليفليكس إنكوربوريتد (نحن.)

- مجموعة كورسيم (المملكة المتحدة)

- ليفانوفا بي إل سي (المملكة المتحدة)

- جينا فالف (الولايات المتحدة)

التطورات الصناعية الرئيسية:

- نوفمبر 2025 – حصلت RapidAI على موافقة إدارة الغذاء والدواء الأمريكية لجزء إدارة الشريان الأورطي من منتج Rapid Aortic، وهو حل ذكاء اصطناعي سريري شامل وعميق مصمم لإحداث تحول في التقييم الحاد والإدارة الطولية لمرض الأبهر. وقد ساعد ذلك الشركة في تعزيز حضورها.

- نوفمبر 2025 – تعاونت شركة Koninklijke Philips N.V. مع شركة Edwards Lifesciences Corporation لإطلاق DeviceGuide لدعم الأطباء أثناء إجراءات القلب. وقد ساعد ذلك الشركة في تعزيز حضورها.

- أغسطس 2025 – أعلنت مجموعة Corcym أنه تم استخدام صمام القلب الأبهري بدون خياطة Perceval Plus في أول استبدال للصمام الأبهري الآلي على الإطلاق، من خلال شق صغير في رقبة مريض في معهد القلب والأوعية الدموية والصدر في كليفلاند كلينك. وقد ساعد ذلك الشركة في تعزيز حضورها.

- أغسطس 2025 – أطلقت شركة Abbott نظامي MitraClip G5 وTriClip G5، مما أدى إلى تطوير خيارات العلاج الأقل تدخلاً للمرضى الذين يعانون من صمام القلب المرض بهدف تعزيز عروض منتجاتها.

- يوليو 2025 – عقدت شركة JenaValve Technology, Inc. مؤتمر New York Valves 2025، الذي عرض الاستخدام المتوسع لنظام Trilogy في المرضى الذين يعانون من قلس الأبهر (AR). وقد ساعد هذا الشركة في تعزيز وجود علامتها التجارية.

تغطية التقرير

يقدم تقرير السوق تحليلاً عالميًا مفصلاً لسوق أجهزة القلب الهيكلية ويركز على الجوانب الرئيسية مثل الشركات الرائدة والمنتج ونوع الإجراء والمؤشر والمستخدم النهائي. وإلى جانب ذلك، يقدم التقرير العالمي نظرة ثاقبة لاتجاهات نمو السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو وتقدم السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 7.2% من 2026 إلى 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المنتج ونوع الإجراء والإشارة والمستخدم النهائي والمنطقة |

|

حسب المنتج |

· الأدوات o أجهزة صمامات القلب o أجهزة الإغلاق والغلق o آخرون · مُكَمِّلات |

|

حسب نوع الإجراء |

· إجراءات استبدال الصمام o استبدال الصمام الأبهري عبر القسطرة (TAVR) o استبدال الصمام التاجي عبر القسطرة (TMVR) o آخرون · إجراءات الإصلاح o إصلاح الصمام التاجي من الحافة إلى الحافة o إصلاح ثلاثي الشرفات من الحافة إلى الحافة o آخرون · إجراءات إغلاق القلب الهيكلي o إغلاق عيب الحاجز الأذيني o إغلاق عيب الحاجز البطيني o آخرون |

|

بالإشارة |

· أمراض صمامات القلب · عيوب القلب الخلقية · آحرون |

|

بواسطة المستخدم النهائي |

· المستشفيات ومراكز الرعاية الصحية الأولية · العيادات التخصصية · آحرون |

|

حسب المنطقة |

· أمريكا الشمالية (حسب المنتج، حسب نوع الإجراء، حسب الإشارة، حسب المستخدم النهائي، وحسب البلد) o الولايات المتحدة (حسب الإشارة) o كندا (حسب الإشارة) · أوروبا (حسب المنتج، حسب نوع الإجراء، حسب الإشارة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o المملكة المتحدة (حسب الإشارة) o ألمانيا (بالإشارة) o فرنسا (بالإشارة) o إيطاليا (بالإشارة) o إسبانيا (بالإشارة) o الدول الاسكندنافية (حسب الإشارة) o بقية أوروبا (حسب الإشارة) · منطقة آسيا والمحيط الهادئ (حسب المنتج، حسب نوع الإجراء، حسب الإشارة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o الصين (بالإشارة) o اليابان (بالإشارة) o الهند (حسب الإشارة) o أستراليا (حسب الإشارة) o جنوب شرق آسيا (حسب الإشارة) o بقية دول آسيا والمحيط الهادئ (حسب الإشارة) · أمريكا اللاتينية (حسب المنتج، حسب نوع الإجراء، حسب الإشارة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o البرازيل (حسب الإشارة) o المكسيك (بالإشارة) o بقية أمريكا اللاتينية (حسب الإشارة) · الشرق الأوسط وأفريقيا (حسب المنتج، حسب نوع الإجراء، حسب الإشارة، حسب المستخدم النهائي، وحسب البلد/المنطقة الفرعية) o دول مجلس التعاون الخليجي (حسب الإشارة) o جنوب أفريقيا (حسب الإشارة) o بقية دول الشرق الأوسط وأفريقيا (حسب الإشارة) |

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 14.65 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 27.16 مليار دولار أمريكي بحلول عام 2032.

وفي عام 2025، بلغت القيمة السوقية الإقليمية لأمريكا الشمالية 5.35 مليار دولار أمريكي.

ينمو بمعدل نمو سنوي مركب قدره 7.2٪، وسيظهر السوق نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

حسب المنتج، يعتبر قطاع الأدوات هو القطاع الرائد في هذا السوق.

يعد إدخال أنظمة القلب الهيكلية الجديدة أحد العوامل الرئيسية التي تدفع نمو السوق.

أبوت وميدترونيك هما اللاعبان الرئيسيان في السوق العالمية.

سيطرت أمريكا الشمالية على حصة السوق في عام 2025.

يعد الانتشار المتزايد لتشوهات القلب، والعدد المتزايد من إجراءات صمامات القلب، من بين عوامل أخرى، من بين العوامل الرئيسية المتوقع أن تزيد من اعتماد هذه المنتجات في جميع أنحاء العالم.

- 2021-2034

- 2025

- 2021-2024

- 261

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة