حجم سوق المعدات الجراحية وحصتها وتحليل الصناعة، حسب المنتج (الخيوط الجراحية والكباسات، الأجهزة الجراحية المحمولة {ملقط وملاعق، الكامشات، الموسعات، الماسكات، الأدوات المساعدة، أدوات القطع، وغيرها}، أجهزة الجراحة الكهربائية، وغيرها)، حسب التطبيق (الجراحة العامة، جراحة العظام، جراحة القلب والأوعية الدموية، جراحة الأعصاب، جراحة النساء والتوليد، جراحة المسالك البولية، والجراحة التجميلية والترميمية، وغيرها)، حسب المستخدم النهائي (المستشفيات ومراكز الخدمات الطبية، والعيادات المتخصصة، وغيرها)، والتوقعات الإقليمية، 2026-2034

حجم سوق المعدات الجراحية والتوقعات المستقبلية

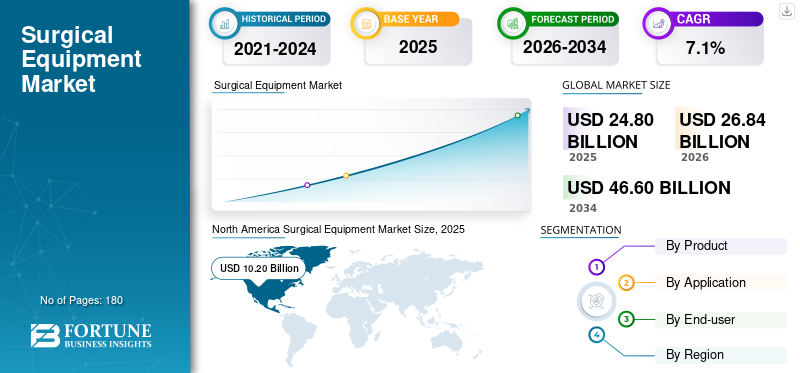

بلغت قيمة سوق المعدات الجراحية العالمية 24.80 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 26.84 مليار دولار أمريكي في عام 2026 إلى 46.60 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.سيطرت أمريكا الشمالية على سوق المعدات الجراحية بحصة سوقية بلغت 41.12٪ في عام 2025.

يشتمل السوق العالمي على مجموعة واسعة من الأدوات والأجهزة التي يستخدمها الجراحون وفرق غرف العمليات لقطع الأنسجة وإمساكها وتشريحها وسحبها وختمها وخياطتها وتدبيسها وإدارتها أثناء العمليات الجراحية. تشمل هذه المنتجات الخيوط الجراحية والدباسات، والأدوات الجراحية المحمولة مثل الملقط، والكامشات، والموسعات، والملاقط، والقواطع، والأدوات المساعدة، وأجهزة الجراحة الكهربائية، وغيرها من الأدوات الجراحية الداعمة للإجراءات. ينمو السوق بشكل مطرد مع استمرار ارتفاع أحجام العمليات الجراحية عبر الاقتصادات المتقدمة والناشئة. إن شيخوخة السكان، وزيادة انتشار الأمراض المزمنة، وتوسيع نطاق الوصول إلى العمليات الجراحية في المستشفيات وفي العيادات الخارجية، والطلب المتزايد على إجراءات التدخل الجراحي البسيط، تعمل على تعزيز اعتماد المنتج. بالإضافة إلى ذلك، تستثمر المستشفيات والمراكز الجراحية المتنقلة في أدوات متقدمة ومتينة ومخصصة للإجراءات لتحسين الدقة الجراحية وتقليل وقت التشغيل وتحسين نتائج المرضى. إن التحول نحو الملحقات الجراحية التي تستخدم لمرة واحدة وذات الاستخدام الواحد يدعم أيضًا نمو السوق من خلال تحسين مكافحة العدوى وكفاءة سير العمل.

استحوذت شركات Johnson & Johnson، وMedtronic plc، وB. Braun SE، وStryker Corporation على أعلى حصة في عام 2025، مدعومة بالمبادرات الإستراتيجية التي تهدف إلى توسيع تواجدها في السوق وتنويع محافظ المنتجات من خلال تقديم منتجات جديدة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق المعدات الجراحية

يؤدي التحول نحو الأدوات ذات الاستخدام الواحد والمريحة والمخصصة إلى تعزيز الطلب على المنتج

الاتجاه الرئيسي في سوق المعدات الجراحية هو التحرك نحو المنتجات ذات الاستخدام الواحد والمريحة والمتخصصة. تستخدم المستشفيات بشكل متزايد الملحقات الجراحية التي تستخدم لمرة واحدة وأدوات مختارة تستخدم لمرة واحدة لتقليل مخاطر العدوى، وتبسيط سير العمل في غرفة العمليات، وتجنب عبء التعقيم. هذا الاتجاه قوي بشكل خاص بالنسبة لمنتجات مثل أقلام الجراحة الكهربائية، والأقطاب الكهربائية، ومنصات التأريض، والشفرات، والمبازل، وإعادة تحميل الدباسة، وبعض الملحقات الخاصة بإجراءات معينة. ويحتاج الجراحون أيضًا إلى أدوات توفر قبضة أفضل، ووزنًا أخف، وردود فعل لمسية محسنة، وتقليل إجهاد اليد أثناء الإجراءات الطويلة. وهذا يدفع الشركات المصنعة إلى إعادة تصميم الأدوات الجراحية التقليدية المحمولة مع بيئة عمل محسنة وميزات خاصة بالتخصص.

هناك اتجاه مهم آخر وهو الاستخدام المتزايد للأجهزة الجراحية المتقدمة المعتمدة على الطاقة والتي تدعم القطع والتخثر وختم الأوعية الدموية وإدارة الأنسجة ضمن سير عمل واحد. على الرغم من أن الأدوات الجراحية التقليدية تظل ضرورية، إلا أن ابتكار المنتجات يركز بشكل متزايد على تحسين الدقة والسلامة وكفاءة غرفة العمليات. تولي المستشفيات أيضًا اهتمامًا أكبر بتتبع الأدوات وإدارة دورة الحياة وتوحيد الصواني الجراحية. تعمل هذه التغييرات على تحويل سلوك الشراء تدريجيًا من استبدال الأدوات الأساسية إلى شراء المعدات الجراحية ذات القيمة الأعلى والموجهة نحو الأداء.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ارتفاع عدد العمليات الجراحية لزيادة الطلب على المنتجات

يعد العدد المتزايد من العمليات الجراحية في جميع أنحاء العالم أحد أقوى المحركات لسوق المعدات الجراحية العالمية. يؤدي العبء المتزايد للأمراض المزمنة مثل اضطرابات القلب والأوعية الدموية، والسرطان، وحالات العظام، وأمراض المسالك البولية، واضطرابات النساء إلى زيادة الطلب على العمليات الجراحية الطارئة والاختيارية. وفي الوقت نفسه، تؤدي الشيخوخة السكانية إلى زيادة في إجراءات جراحة العظام، والقلب والأوعية الدموية، والجراحة العامة، وجراحة الأعصاب، وكلها تتطلب مجموعة واسعة من الأدوات والأجهزة الجراحية. تشهد المستشفيات أيضًا نموًا في العمليات الجراحية المعقدة التي تحتاج إلى أدوات متخصصة للتعامل الدقيق مع الأنسجة والقطع والتخثر والخياطة وإغلاق الجرح. ويعمل هذا الاتجاه على تعزيز الطلب على الأجهزة الجراحية المحمولة، وأجهزة الجراحة الكهربائية، والغرز الجراحية، والدباسات.

عامل نمو مهم آخر هو التوسع في المراكز الجراحية المتنقلة، خاصة في أمريكا الشمالية وأوروبا، حيث تنتقل العديد من الإجراءات من أماكن المرضى الداخليين إلى رعاية المرضى الخارجيين. تتطلب هذه المراكز معدات جراحية مدمجة وفعالة ومنخفضة التكلفة لدعم الإجراءات عالية الإنتاجية. ونتيجة لذلك، يركز المصنعون بشكل متزايد على الأجهزة المتينة والمريحة والمتخصصة التي تساعد الجراحين على إجراء العمليات بقدر أكبر من التحكم والسلامة والكفاءة.

قيود السوق

قد يؤدي ضغط الأسعار والمخاوف المتعلقة بإعادة المعالجة إلى الحد من نمو السوق

على الرغم من الطلب المستمر، يواجه سوق المعدات الجراحية قيودًا بسبب ضغوط التسعير، خاصة في أنظمة الرعاية الصحية العامة وأسواق المشتريات التي تعتمد على العطاءات. غالبًا ما تقوم المستشفيات والمشترون الحكوميون بشراء الأدوات الجراحية والمواد الاستهلاكية من خلال عطاءات تنافسية، مما يفرض ضغوطًا على الشركات المصنعة لخفض الأسعار مع الحفاظ على معايير الجودة. ويتجلى هذا الاتجاه بشكل خاص في أوروبا وأمريكا اللاتينية وأجزاء من منطقة آسيا والمحيط الهادئ، حيث تشيع أنظمة الشراء بالجملة وأنظمة الشراء المركزية.

بالإضافة إلى ذلك، تتطلب الأدوات الجراحية القابلة لإعادة الاستخدام التنظيف والتعقيم والفحص والصيانة بشكل متكرر، مما يزيد من التكلفة الإجمالية لملكية المستشفيات. قد تؤدي ممارسات إعادة المعالجة السيئة أيضًا إلى زيادة خطر الإصابة بالسرطانالتهابات الموقع الجراحيوتلف الأدوات وتأخير الإجراءات. في حين أن الأجهزة ذات الاستخدام الواحد تساعد في تقليل بعض هذه المخاطر، إلا أنها تخلق مخاوف إضافية بشأن التكلفة وإدارة النفايات. قد تؤخر المستشفيات والعيادات الصغيرة في الأسواق الناشئة استبدال الأدوات بسبب قيود الميزانية، مما قد يؤدي إلى إبطاء اعتماد المعدات الجراحية الجديدة. علاوة على ذلك، قد تظل الدباسات الجراحية المتميزة ومنتجات الجراحة الكهربائية المتقدمة والأدوات المتخصصة عالية الجودة غير ميسورة التكلفة بالنسبة لبعض مرافق الرعاية الصحية. ويمكن لهذه العوامل أن تحد من اختراق السوق، وخاصة في المناطق الحساسة من حيث التكلفة، على الرغم من أن الطلب الجراحي الأساسي لا يزال قويا.

فرص السوق

التوسع في العمليات الجراحية طفيفة التوغل والعيادات الخارجية لخلق فرص نمو قوية

إن التحول المتزايد نحو العمليات الجراحية طفيفة التوغل والعيادات الخارجية يخلق فرصة كبيرة لمصنعي المعدات الجراحية. يتبنى الجراحون ومقدمو الرعاية الصحية بشكل متزايد تقنيات تتطلب شقوقًا أصغر، وإقامة أقصر في المستشفى، وشفاء أسرع، وتقليل مخاطر المضاعفات. يؤدي هذا التحول إلى زيادة الطلب على المقابض المتقدمة، والقواطع، وأدوات الجراحة الكهربائية، والدباسات، والأدوات المحمولة المتخصصة المصممة لإجراءات تنظير البطن، والتنظير الداخلي، والمسالك البولية، وأمراض النساء، وجراحة العظام. كما تتوسع المراكز الجراحية المتنقلة بسرعة، خاصة في الأسواق المتقدمة، حيث أنها توفر رعاية أقل تكلفة وتوفر راحة أكبر للمريض. وهذا يخلق الطلب على مجموعات الأدوات الجراحية الموحدة، والملحقات التي تستخدم لمرة واحدة، ومنصات الجراحة الكهربائية المدمجة.

وفي الأسواق الناشئة، يؤدي ارتفاع الاستثمار في الرعاية الصحية، وتوسيع شبكات المستشفيات الخاصة، وتحسين الوصول إلى الجراحة إلى خلق فرص جديدة للمعدات الجراحية متوسطة السعر والموزعة محليا. ومن المرجح أن تحصل الشركات المصنعة التي يمكنها تقديم أدوات متينة وتسعير قائم على القيمة ودعم قوي لما بعد البيع على حصة في هذه المناطق. هناك أيضًا فرصة في مجموعات الإجراءات المحددة وعروض المنتجات المجمعة، حيث يوفر الموردون الأدوات والخيوط والدباسات والملحقات المصممة خصيصًا لعمليات جراحية محددة. يساعد هذا النهج المستشفيات على تبسيط عمليات الشراء وتحسين كفاءة غرفة العمليات.

تحديات السوق

لا تزال تقلبات سلسلة التوريد وعبء التعقيم والامتثال التنظيمي تمثل تحديات السوق الرئيسية

لا يزال سوق المعدات الجراحية يواجه تحديات تتعلق باستقرار سلسلة التوريد، ومتطلبات التعقيم، وجودة المنتج، والامتثال التنظيمي. يتم تصنيع العديد من الأدوات الجراحية باستخدام الفولاذ المقاوم للصدأ عالي الجودة والبوليمرات والإلكترونيات والمكونات الدقيقة، مما يجعل الشركات المصنعة عرضة للتقلبات في أسعار المواد الخام وتوافر المكونات. يمكن أن تؤدي اضطرابات سلسلة التوريد إلى تأخير عمليات الشراء في المستشفيات وخلق حالة من عدم اليقين بشأن الأسعار بالنسبة للموزعين وأنظمة الرعاية الصحية. التحدي الرئيسي الآخر هو عبء التعقيم وإعادة المعالجة للأدوات القابلة لإعادة الاستخدام. ويجب أن تستثمر المستشفيات في الموظفين المدربين، والبنية التحتية للتعقيم، وأنظمة التتبع، وبروتوكولات الصيانة لضمان بقاء الأدوات آمنة وفعالة. يمكن أن يؤدي أي فشل في هذه العملية إلى خطر الإصابة بالعدوى، أو فشل الأداة، أو التأخير الجراحي. كما أصبحت المتطلبات التنظيمية أكثر صرامة، لا سيما فيما يتعلق بسلامة الأجهزة، والتوافق الحيوي، وإمكانية التتبع، ومراقبة ما بعد السوق. ويضيف الامتثال التكلفة والتعقيد للمصنعين، وخاصة الشركات الصغيرة التي تحاول التوسع دوليًا. بالإضافة إلى ذلك، يضم السوق العديد من الموردين المحليين منخفضي التكلفة، مما يزيد المنافسة ويمكن أن يجعل من الصعب على العلامات التجارية المتميزة الدفاع عن الأسعار. سيظل تحقيق التوازن بين القدرة على تحمل التكاليف والجودة والمتانة والامتثال التنظيمي يمثل تحديًا كبيرًا للشركات العاملة في هذا السوق.

تحليل التجزئة

حسب المنتج

يهيمن قطاع الأجهزة الجراحية المحمولة نظرًا لاستخدامها الواسع في التخصصات الجراحية

استنادًا إلى المنتج، يتم تقسيم السوق إلى الغرز الجراحية والدباسات والأجهزة الجراحية المحمولة،أجهزة الجراحة الكهربائيةوآخرون. يتم تقسيم الأجهزة الجراحية المحمولة أيضًا إلى ملقط وملاعق، وكامشات، وموسعات، وماسكات، وأدوات مساعدة، وأدوات قطع، وغيرها.

تستحوذ الأجهزة الجراحية المحمولة على حصة سوق المعدات الجراحية الرئيسية حيث يتم استخدامها في جميع التخصصات الجراحية وأنواع الإجراءات تقريبًا. تعتبر الأدوات مثل الملقط، والكامشات، والممسكات، والقواطع، والموسعات، والأدوات المساعدة ضرورية في كل من العمليات الجراحية المفتوحة والجراحات طفيفة التوغل. على عكس المعدات الرأسمالية المتخصصة للغاية، تكون الأجهزة المحمولة مطلوبة بكميات كبيرة في غرف العمليات، والأدراج الجراحية، وأقسام الطوارئ، وإعدادات الإجراءات المتخصصة. إن احتياجات الاستبدال المتكررة، والتآكل المتكرر المرتبط بالتعقيم، والاستخدام الواسع بشكل عام، وجراحات العظام، والقلب والأوعية الدموية، وأمراض النساء، والمسالك البولية، والجراحات التجميلية تدعم الطلب الثابت.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

من المتوقع أن ينمو قطاع الأجهزة الجراحية الكهربائية بمعدل نمو سنوي مركب قدره 8.6٪ خلال الفترة المتوقعة.

عن طريق التطبيق

قسم الجراحة العامةيؤدي ذلك إلى الاستخدام المتزايد للأدوات الجراحية الأساسية

حسب التطبيق، يتم تقسيم السوق إلى الجراحة العامة، جراحة العظام، جراحة القلب والأوعية الدموية، جراحة الأعصاب، جراحة التوليد وأمراض النساء، جراحة المسالك البولية،بلاستيكوالجراحة الترميمية وغيرها.

استحوذت الجراحة العامة على أعلى حصة سوقية في عام 2025 لأنها تغطي مجموعة واسعة من العمليات ذات الحجم الكبير، بما في ذلك جراحات البطن والجهاز الهضمي والفتق والمرارة واستئصال الزائدة الدودية والصدمات وجراحات الأنسجة الرخوة. تتطلب هذه الإجراءات استخدامًا مكثفًا للخيوط الجراحية، والدباسات، والملقط، والكامشات، والقواطع، والملاقط، وأجهزة الجراحة الكهربائية، وغيرها من الأدوات الجراحية الأساسية. يتم إجراء الجراحة العامة في كل مستشفى تقريبًا والعديد من المراكز الجراحية المتنقلة، مما يجعلها واحدة من أكثر مصادر الطلب على المعدات الجراحية ثباتًا. علاوة على ذلك، من المتوقع أن يمتلك هذا القطاع حصة قدرها 30.3% بحلول عام 2026.

من المتوقع أن ينمو قطاع الجراحة التجميلية والترميمية بمعدل نمو سنوي مركب قدره 8.5٪ خلال الفترة المتوقعة.

بواسطة المستخدم النهائي

سيطر قطاع المستشفيات والعيادات الخارجية على قطاع الخدمات بسبب زيادة حجم العمليات الجراحية

على أساس المستخدم النهائي، يتم تقسيم السوق إلى المستشفيات ومراكز الخدمات الطبية والعيادات المتخصصة وغيرها.

في عام 2025، استحوذت المستشفيات ومراكز الخدمات الطبية على أكبر حصة في السوق حيث يتم إجراء معظم العمليات الجراحية في هذه الأماكن. تدير المستشفيات العمليات الجراحية المعقدة، وحالات الطوارئ، وإجراءات المرضى الداخليين، والعمليات المتخصصة، مما يخلق طلبًا مستمرًا على الأدوات الجراحية، وأجهزة الجراحة الكهربائية، والغرز الجراحية، والدباسات، والأدوات الخاصة بالإجراءات. أصبحت ASCs أيضًا من المشترين المهمين مع تحول المزيد من إجراءات جراحة العظام والعامة والمسالك البولية وأمراض النساء والجراحة التجميلية إلى العيادات الخارجية. تقوم هذه المرافق بشراء المعدات الجراحية بكميات كبيرة، وصيانة غرف عمليات متعددة، واستبدال الأدوات بانتظام بسبب دورات التآكل والتعقيم. علاوة على ذلك، من المقرر أن يمتلك هذا القطاع حصة قدرها 83.5% بحلول عام 2026.

من المتوقع أن ينمو قطاع العيادات المتخصصة بمعدل نمو سنوي مركب قدره 9.5٪ خلال الفترة المتوقعة.

التوقعات الإقليمية لسوق المعدات الجراحية

بناءً على الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

North America Surgical Equipment Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على أكبر حصة سوقية في عام 2024 بقيمة 9.43 مليار دولار أمريكي. بلغت قيمة السوق في أمريكا الشمالية 10.20 مليار دولار أمريكي في عام 2025. ويعود هذا النمو إلى حجم العمليات الجراحية الكبير، والإنفاق القوي على الرعاية الصحية، والبنية التحتية المتقدمة للمستشفيات، والاعتماد السريع للتقنيات الجراحية المتميزة. وتساهم الولايات المتحدة بمعظم الطلب الإقليمي، مدعومة بقاعدة كبيرة من المستشفيات ومراكز الجراحة المتنقلة التي تجري العمليات الجراحية العامة، وجراحة العظام، والقلب والأوعية الدموية، والمسالك البولية، وأمراض النساء، والجراحات التجميلية.

سوق المعدات الجراحية في الولايات المتحدة

ومن المتوقع أن تصل الولايات المتحدة إلى 10.20 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 38.0٪ من المبيعات العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 5.8% خلال الفترة المتوقعة، وهو ثاني أعلى معدل نمو على مستوى العالم. ومن المرجح أن يصل هذا المبلغ إلى 8.70 مليار دولار أمريكي بحلول عام 2026. ومن المتوقع أن تنمو المنطقة بشكل مطرد بسبب قاعدتها الكبيرة من العمليات الجراحية، وأنظمة الرعاية الصحية العامة الراسخة، والطلب المستمر على الأدوات الجراحية البديلة عبر المستشفيات. تقوم دول مثل ألمانيا والمملكة المتحدة وفرنسا وإيطاليا وإسبانيا بإجراء عدد كبير من العمليات الجراحية العامة وجراحة العظام والقلب والأوعية الدموية والمسالك البولية وأمراض النساء، مما يدعم الاستهلاك المستمر للخيوط والدباسات والأجهزة المحمولة ومنتجات الجراحة الكهربائية.

سوق المعدات الجراحية في المملكة المتحدة

ومن المتوقع أن يصل سوق المملكة المتحدة إلى 1.77 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 6.6% من الإيرادات العالمية.

سوق المعدات الجراحية في ألمانيا

ومن المتوقع أن يصل حجم السوق الألمانية إلى 1.39 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.2% من الإيرادات العالمية.

آسيا والمحيط الهادئ

بحلول عام 2026، من المتوقع أن يصل حجم السوق في منطقة آسيا والمحيط الهادئ إلى حوالي 5.65 مليار دولار أمريكي، مما يجعلها ثالث أكبر سوق في جميع أنحاء العالم. ومن المتوقع أن تسجل المنطقة أسرع نمو في السوق، مدفوعًا بارتفاع حجم العمليات الجراحية، وتوسيع البنية التحتية للمستشفيات، والنموالسياحة الطبيةوتحسين الوصول إلى خدمات الرعاية الصحية المتقدمة. تعد الصين والهند من المساهمين الرئيسيين في نمو المعدات الجراحية بسبب العدد الكبير من المرضى، وزيادة استثمارات الرعاية الصحية، وتوسيع شبكات المستشفيات الخاصة، وارتفاع عبء الأمراض المزمنة التي تتطلب التدخل الجراحي.

سوق المعدات الجراحية في اليابان

ومن المتوقع أن تحقق اليابان إيرادات بقيمة 1.21 مليار دولار أمريكي تقريبًا بحلول عام 2026، وهو ما يمثل حوالي 4.5% من الإيرادات العالمية.

سوق المعدات الجراحية في الصين

ومن المتوقع أن تصل قيمة السوق الصينية إلى حوالي 1.93 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 7.2% من الإيرادات العالمية.

سوق المعدات الجراحية في الهند

ومن المتوقع أن يصل سوق الهند إلى ما يقرب من 0.76 مليار دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 2.8٪ من الإيرادات العالمية.

أمريكا اللاتينية والشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد كل من أمريكا اللاتينية والشرق الأوسط وأفريقيا نمواً معتدلاً. ومن المتوقع أن يصل حجم السوق إلى حوالي 3.09 مليار دولار أمريكي بحلول عام 2026. ويتم دعم النمو في المنطقة من خلال تحسين الوصول إلى الرعاية الجراحية، وزيادة الاستثمار في الرعاية الصحية الخاصة، وزيادة الطلب على الإجراءات الاختيارية والتخصصية. تعد البرازيل والمكسيك الأسواق الرئيسية، مع شبكات المستشفيات الكبيرة، والسياحة الطبية المتنامية، وزيادة استخدام المواد الاستهلاكية الجراحية مثل الغرز، والكباسات، والشفرات، وملحقات الجراحة الكهربائية. ومن المتوقع أيضًا أن ينمو سوق الشرق الأوسط وأفريقيا بشكل مطرد مع استمرار الدول في الاستثمار في البنية التحتية للرعاية الصحية، والقدرة الجراحية، وخدمات الرعاية الصحية المتقدمة. وتعد دول مجلس التعاون الخليجي هي المساهمين الرئيسيين في النمو الإقليمي، مدعومة بالإنفاق الحكومي على الرعاية الصحية، والسياحة الطبية، وتوسيع المستشفيات الخاصة، واعتماد المعدات الجراحية المتميزة.

سوق المعدات الجراحية في دول مجلس التعاون الخليجي

وبحلول عام 2026، من المتوقع أن تصل قيمة سوق دول مجلس التعاون الخليجي إلى حوالي 0.33 مليار دولار أمريكي، وهو ما يمثل حوالي 1.2% من الإيرادات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على توسيع قنوات التوزيع الخاصة بهم لتحسين وضعهم في السوق

سوق المعدات الجراحية العالمية مجزأ إلى حد ما، مع مزيج من شركات التكنولوجيا الطبية الكبيرة متعددة الجنسيات والشركات المصنعة للأدوات الجراحية المتخصصة. يتمتع اللاعبون الرائدون مثل Johnson & Johnson، وMedtronic plc، وB. Braun SE، وStryker Corporation بمواقع قوية نظرًا لحافظات المنتجات الواسعة، وشبكات التوزيع العالمية، وعلاقات المشتريات بالمستشفيات، وتفضيل الجراحين الراسخ.

يتضمن السوق العديد من اللاعبين الآخرين، مثل Becton وDickinson and Company وOlympus Corporation وSmith+Nephew plc وZimmer Biomet Holdings, Inc. وغالبًا ما يتنافس هؤلاء اللاعبون على السعر وقوة التوزيع المحلي وتوافر المنتج. المنافسة أقوى في الغرز والدباسات، وأجهزة الجراحة الكهربائية، والأدوات الجراحية المحمولة، حيث تتنافس الشركات على جودة المنتج، والتسعير، ومعرفة الجراح، وبيئة العمل، والمتانة، والسلامة، وتوافر الحلول الخاصة بالإجراءات. وتهيمن الشركات الكبيرة على المنتجات الجراحية المتميزة والمتقدمة، في حين تظل الشركات المصنعة الإقليمية والمحلية مهمة في الأدوات المحمولة القابلة لإعادة الاستخدام والأسواق الحساسة للأسعار.

قائمة الشركات الرئيسية في سوق المعدات الجراحية

- جونسون آند جونسون(نحن.)

- شركة مدترونيك ش(أيرلندا)

- براون SE (ألمانيا)

- شركة سترايكر (الولايات المتحدة)

- بيكتون، ديكنسون وشركاه(نحن.)

- شركة أوليمبوس(اليابان)

- سميث+نيفيو بي إل سي (المملكة المتحدة)

- شركة زيمر بيوميت هولدينجز (الولايات المتحدة)

- شركة كونميد (الولايات المتحدة)

- شركة Integra LifeSciences Holdings Corporation (الولايات المتحدة)

التطورات الصناعية الرئيسية

- أكتوبر 2025:أطلقت شركة Olympus جهاز THUNDERBEAT II، وهو جهاز طاقة جراحي هجين من الجيل التالي لقطع مرقئ وإغلاق الأوعية الدموية في الجراحة بالمنظار والجراحة المفتوحة.

- يوليو 2025:حصلت شركة Medtronic على علامة CE لتقنية LigaSure RAS لإغلاق الأوعية الدموية في نظام الجراحة بمساعدة الروبوت من Hugo لإجراءات أمراض النساء والعامة والمسالك البولية في أوروبا.

- يونيو 2025:أطلقت شركة Johnson & Johnson MedTech دباسة ETHICON 4000 في الولايات المتحدة، وهي مصممة لتحسين سلامة الخطوط الأساسية وإدارة تعقيد الأنسجة عبر التخصصات الجراحية.

- أكتوبر 2024:أطلقت شركة Corza Medical خيوط Onatec الجراحية الدقيقة للعين في مؤتمر الأكاديمية الأمريكية لطب العيون.

- أغسطس 2024:استحوذت شركة CooperSurgical على شركة obp Surgical، مضيفة كامشات جراحية لاسلكية تستخدم لمرة واحدة مع مصادر إضاءة LED متعددة متكاملة، وقنوات إخلاء الدخان، وأجهزة الشفط.

تغطية التقرير

يقدم تقرير سوق المعدات الجراحية تحليلاً شاملاً لجميع قطاعات السوق، ويحدد محركات النمو الرئيسية والاتجاهات الناشئة. كما يوفر التقرير الفرص والقيود والتحديات التي تؤثر على الصناعة. بالإضافة إلى ذلك، فإنه يقدم رؤى مفصلة حول التقدم التكنولوجي، والتطورات الصناعية الرئيسية، وإطلاق المنتجات الأخيرة، وتحليل حصة السوق، وملامح متعمقة للشركات الرائدة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب 7.1% من 2026 إلى 2034 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب المنتج والتطبيق والمستخدم النهائي والمنطقة |

| حسب المنتج |

|

| حسب التطبيق |

|

| بواسطة المستخدم النهائي |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 24.80 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 46.60 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 10.20 مليار دولار أمريكي.

ومن المتوقع أن يظهر السوق معدل نمو سنوي مركب قدره 7.1٪ خلال الفترة المتوقعة.

يتصدر قطاع الأجهزة الجراحية المحمولة السوق حسب المنتج.

العوامل الرئيسية التي تحرك السوق هي العدد المتزايد من العمليات الجراحية.

تعد شركات Johnson & Johnson، وMedtronic plc، وB. Braun SE، وStryker Corporation من بين أفضل اللاعبين في السوق.

سيطرت أمريكا الشمالية على السوق.

- 2021-2034

- 2025

- 2021-2024

- 180

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة