حجم سوق الخلايا الشمسية الترادفية، والمشاركة وتحليل الصناعة، حسب النوع (ترادف البيروفسكايت-السيليكون، III-V على ترادف السيليكون، ترادف CIGS/البيروفسكايت، وغيرها)، حسب بنية الخلية (2-Terminal (2T) و4-Terminal (4T)))، حسب الوحدة (صلبة ومرنة/خفيفة الوزن)، حسب التطبيق (سكني، تجاري، مرافق، وغيرها)، التوقعات الإقليمية، 2026-2034

حجم سوق الخلايا الشمسية جنبا إلى جنب والتوقعات المستقبلية

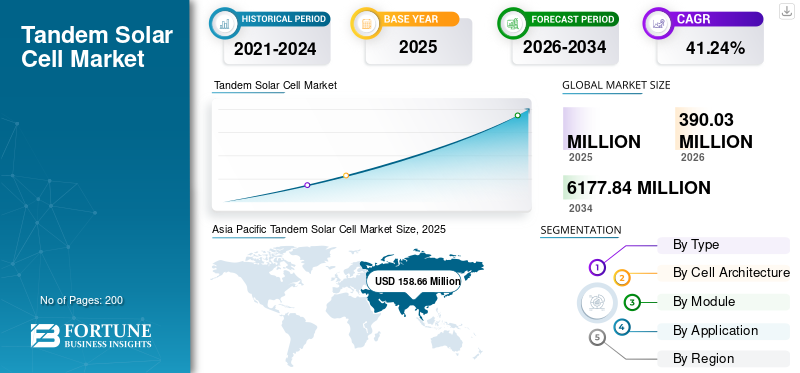

من المتوقع أن ينمو حجم سوق الخلايا الشمسية الترادفية العالمية من 390.03 مليون دولار في عام 2026 إلى 6,177.84 مليون دولار بحلول عام 2034، مما يُظهر معدل نمو سنوي مركب يبلغ 41.24٪. الخلايا الشمسية الترادفية هي تقنيات الألواح الشمسية المتقدمة التي تستخدم طبقات متعددة لزيادة كفاءة تحويل الطاقة بما يتجاوز التصاميم التقليدية. عادةً، يتم وضع مادة ذات فجوة نطاق عالية، مثل مواد البيروفسكايت، فوق خلية سيليكون تقليدية، مما يتيح استخدامًا أكثر كفاءة للطاقة الشمسية مقارنةً بالخلايا أحادية الوصلة. تعمل هذه البنية على تحسين كفاءة تحويل الطاقة بشكل كبير، حيث تجاوزت النتائج المعملية بالفعل 30%، متجاوزة الحدود النظرية للوحدات التقليدية القائمة على السيليكون.

تحظى الخلايا الترادفية بالاهتمام نظرًا لتوافقها مع البنية التحتية الحالية لتصنيع السيليكون وقدرتها على تقليل التكلفة المستوية للكهرباء (LCOE) بمرور الوقت. الدافع الرئيسي لاعتماد المنتج هو الطلب المتزايد على إنتاج طاقة أعلى لكل وحدة مساحة، لا سيما في المنشآت ذات النطاق الخدمي والمنشآت ذات المساحة المحدودة. نظرًا لأن توفر الأراضي أصبح عائقًا حاسمًا وتسارع نشر الطاقة الشمسية على مستوى العالم، فإن الوحدات ذات الكفاءة العالية توفر حلاً عمليًا لزيادة توليد الطاقة إلى الحد الأقصى دون توسيع البصمة. ميزة الكفاءة هذه تجعل التكنولوجيا الترادفية جذابة بشكل متزايد لمشاريع الطاقة الشمسية من الجيل التالي.

- على سبيل المثال، في مايو 2023، أعلنت شركة Oxford PV عن الإنتاج التجاري لوحدات الطاقة الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون في منشأتها في براندنبورغ في ألمانيا. وذكرت الشركة أن خلاياها الترادفية حققت كفاءات تتجاوز وحدات السيليكون التقليدية، مما يمثل خطوة رئيسية نحو التسويق على نطاق واسع. وقد أظهر هذا الإنجاز جدوى دمج طبقة الخلايا الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون في عمليات التصنيع الحالية لتقنيات الطاقة الشمسية من الجيل التالي.

بعض الشركات الرائدة العاملة في صناعة الخلايا الشمسية الترادفية تشمل Oxford PV، وLONGi Green Energy Technology Co., Ltd.، وTrina Solar Co., Ltd.، وJinkoSolar Holding Co., Ltd.، وغيرها. Oxford PV هي شركة رائدة في مجال تكنولوجيا الطاقة الشمسية تركز على تطوير وتسويق الخلايا الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون لتحقيق كفاءات أعلى من الوحدات الكهروضوئية التقليدية. وتشتهر الشركة بريادتها في دمج مواد البيروفسكايت في عمليات تصنيع السيليكون الحالية، مع بدء الإنتاج التجاري المبكر في ألمانيا.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة الرئيسية لسوق الخلايا الشمسية جنبا إلى جنب

- حجم السوق عام 2026: 390.03 مليون دولار أمريكي

- توقعات حجم السوق لعام 2034: 6,177.84 مليون دولار أمريكي

- معدل النمو السنوي المركب: 41.24% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على السوق بقيمة 158.66 مليون دولار أمريكي في عام 2025.

- من المتوقع أن ينمو القطاع المرن/خفيف الوزن بأسرع معدل نمو سنوي مركب يبلغ 43.03٪ خلال الفترة المتوقعة.

- من المتوقع أن يتوسع الجزء III-V على شريحة السيليكون الترادفية بمعدل نمو سنوي مركب قدره 40.70% خلال فترة الدراسة.

أمريكا الشمالية

وصل السوق إلى 39.45 مليون دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 55.97 مليون دولار أمريكي في عام 2026.

آسيا والمحيط الهادئ

وصلت قيمة السوق إلى 158.66 مليون دولار أمريكي في عام 2025، مدفوعة بالتوسع القوي في التصنيع وقدرات إنتاج الطاقة الكهروضوئية.

أوروبا

وصل السوق إلى 49.69 مليون دولار أمريكي في عام 2025 ومن المتوقع أن ينمو بمعدل نمو سنوي مركب 41.29٪ خلال الفترة المتوقعة.

نحن.

وصل السوق إلى 35.37 مليون دولار أمريكي في عام 2025.

اليابان

وصل السوق إلى 19.69 مليون دولار أمريكي في عام 2025.

اقرأ المزيد

اتجاهات سوق الخلايا الشمسية جنبا إلى جنب

إن توسيع نطاق الخلايا الشمسية الترادفية إلى النظم البيئية الصناعية السائدة هو الاتجاه الرئيسي للسوق

يتمثل الاتجاه الرئيسي في السوق في الدمج التدريجي للبنى الترادفية في النظم البيئية لتصنيع الخلايا الكهروضوئية. وبدلاً من بناء أنظمة إنتاج جديدة تمامًا، يقوم المصنعون بتكييف خطوط التصنيع الحالية لاستيعاب الطبقات الإضافية وتقنيات الترسيب المتقدمة. ويعمل هذا التحول على تمكين التبني الصناعي بشكل أسرع مع تقليل حواجز الإنفاق الرأسمالي. يعمل موردو المعدات ومطورو المواد على مواءمة ابتكاراتهم لدعم الإنتاج الترادفي عالي الإنتاجية، وتحسين التوحيد والإنتاجية والموثوقية على المدى الطويل.

علاوة على ذلك، يعمل التعاون بين المؤسسات البحثية والشركات المصنعة على تسريع تحويل الاكتشافات على نطاق المختبر إلى عمليات قابلة للتطوير. يعكس هذا الاتجاه انتقالًا أوسع من التطوير التجريبي نحو النضج الصناعي، حيث أصبح تحسين العمليات، والاستعداد لسلسلة التوريد، وتوحيد التصنيع أمرًا أساسيًا للقدرة التنافسية في مشهد الخلايا الشمسية الترادفية.

ديناميكيات السوق

محركات السوق

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

زيادة الاستثمار ودعم السياسات للجيل القادم من تقنيات الطاقة الشمسية لدفع نمو السوق

إن المحرك الرئيسي للخلايا الشمسية الترادفية هو الاستثمار العالمي المتزايد ودعم السياسات التي تهدف إلى تسريع الجيل القادم من التقنيات الكهروضوئية. وتقوم الحكومات والمؤسسات العامة بتمويل الأبحاث والتصنيع التجريبي والتسويق المبكر لتنويع مسارات تكنولوجيا الطاقة الشمسية. على سبيل المثال، في سبتمبر 2023، أعلنت وزارة الطاقة الأمريكية (DOE) عن تمويل إضافي في إطار مكتب تقنيات الطاقة الشمسية التابع لها لتعزيز متانة البيروفسكايت والطاقة الكهروضوئية الترادفية وقابلية التوسع.

وعلى نحو مماثل، دعمت المفوضية الأوروبية، من خلال برنامج هورايزون أوروبا (2022-2024)، مشاريع متعددة تركز على توسيع نطاق تكنولوجيات الطاقة الشمسية الترادفية. وفي آسيا، أكدت استراتيجية الطاقة الوطنية في الصين لعام 2023 على الابتكار في مجال الطاقة الشمسية عالية الكفاءة، وشجعت الشركات المصنعة الرائدة على الاستثمار في خطوط الإنتاج الترادفية. وتعمل هذه الجهود المنسقة على الحد من المخاطر التكنولوجية، وتحسين القدرة المصرفية، وتسريع الانتقال من النشر التجريبي إلى النشر التجاري.

قيود السوق

تحديات استقرار المواد والمتانة على المدى الطويل تعرقل الطلب في السوق

يتمثل أحد القيود الرئيسية للخلايا الشمسية الترادفية في التحدي المتمثل في ضمان استقرار المواد ومتانتها على المدى الطويل في ظل ظروف التشغيل في العالم الحقيقي. على عكس وحدات السيليكون التقليدية، فإن الخلايا الترادفية، وخاصة تلك التي تستخدم طبقات البيروفسكايت، أكثر حساسية للعوامل البيئية مثل الرطوبة والحرارة والتعرض للأشعة فوق البنفسجية. على سبيل المثال الوطنيةالطاقة المتجددةأبرز المختبر (NREL) في يونيو 2023 أن الحفاظ على الأداء لمدة تزيد عن 20-25 عامًا لا يزال يمثل عقبة حاسمة أمام الأجهزة الترادفية القائمة على البيروفسكايت.

وتؤثر هذه المخاوف المتعلقة بالمتانة على ثقة المستثمرين وبطء اعتمادها على نطاق واسع، خاصة في مشاريع المرافق حيث تعد الموثوقية على المدى الطويل أمرًا ضروريًا. وإلى أن يتم تسويق التقدم في هندسة المواد وتقنيات الحماية بشكل كامل، فإن المخاوف المتعلقة بعمر المنتج واتساق الأداء تعمل كعائق أمام اعتماد المنتج.

فرص السوق

الدور المتزايد للتقنيات الكهروضوئية المتقدمة في أنظمة الطاقة الحضرية توفر فرصًا ممتازة للسوق

تكمن الفرصة الكبيرة للخلايا الشمسية الترادفية في توسيع نطاق تطبيقها عبر أسواق الطاقة الشمسية الناشئة والمتخصصة التي تتطلب أداءً أعلى ومرونة في التصميم. وبما أن نشر الطاقة الشمسية يمتد إلى ما هو أبعد من الأنظمة التقليدية المثبتة على الأرض، هناك طلب متزايد على التقنيات التي يمكن أن تعمل بكفاءة في ظل ظروف متنوعة، مثل التظليل الجزئي، ودرجات الحرارة المرتفعة، ومساحة التركيب المحدودة.

على سبيل المثال، سلطت المبادرات التي قادتها وكالة الطاقة الدولية (IEA) في عام 2023 الضوء على الدور المتزايد للتكنولوجيات الكهروضوئية المتقدمة في أنظمة الطاقة الحضرية والتوليد الموزع. بالإضافة إلى ذلك، تعمل قطاعات مثل الخلايا الكهروضوئية المدمجة في البناء (BIPV)، والخلايا الكهروضوئية الزراعية، وتطبيقات التنقل على إنشاء طرق جديدة حيث يمكن للوحدات الترادفية خفيفة الوزن وعالية الكفاءة أن تقدم مزايا متميزة.

تحديات السوق

يمثل توسيع نطاق عمليات التصنيع مع الحفاظ على الإنتاجية وكفاءة التكلفة تحديات أمام نمو السوق

يتمثل التحدي الرئيسي الذي تواجهه الخلايا الشمسية الترادفية في توسيع نطاق عمليات التصنيع من الخطوط التجريبية إلى الإنتاج بكميات كبيرة مع الحفاظ على العائد الثابت وكفاءة التكلفة. التكامل المتعددأشباه الموصلاتتقدم الطبقات تعقيدًا إضافيًا في الترسيب والمحاذاة والتحكم في العيوب مقارنة بالوحدات التقليدية أحادية الوصلة.

على سبيل المثال، في عام 2023، سلطت خارطة طريق التكنولوجيا الدولية للخلايا الكهروضوئية (ITRPV) الضوء على أن الطلاء الموحد لمساحة كبيرة وإمكانية تكرار العملية يظلان عقبتين حاسمتين أمام التقنيات الترادفية. يمكن أن تؤثر الاختلافات الطفيفة أثناء التصنيع بشكل كبير على الأداء وموثوقية الوحدة، مما يؤدي إلى خسائر في العائد. بالإضافة إلى ذلك، فإن الحاجة إلى مواد جديدة ومعدات متخصصة وتحسين العملية تزيد من تعقيد الإنتاج، مما يعيق نمو سوق الخلايا الشمسية الترادفية.

تحليل التجزئة

حسب النوع

تهيمن شريحة البيروفسكايت والسيليكون الترادفية لأنها متوافقة مع البنية التحتية الحالية لتصنيع السيليكون

بناءً على النوع، يتم تصنيف السوق إلى ترادف البيروفسكايت والسيليكون، وIII-V على ترادف السيليكون، وترادفي CIGS/بيروفسكايت، وغيرها. تهيمن الخلايا الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون في المقام الأول على قدرتها على الاندماج بسلاسة مع النظام البيئي العالمي الراسخ لتصنيع الخلايا الكهروضوئية المصنوعة من السيليكون. يتيح هذا التوافق للمصنعين ترقية خطوط الإنتاج الحالية بدلاً من الاستثمار في مرافق جديدة تمامًا، مما يقلل الإنفاق الرأسمالي ويسرع عملية التسويق التجاري. بالإضافة إلى ذلك، يعمل هذا المزيج على تعزيز نضج السيليكون وموثوقيته وتوافره على نطاق واسع مع كفاءة الامتصاص العالية لمواد البيروفسكايت.

يشهد القطاع III-V على ترادف السيليكون أعلى نمو ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 40.70٪ خلال الفترة المتوقعة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة هندسة الخلية

شريحة 2-Terminal (2T) هي المسيطرة بسبب بساطتهابنيان

بناءً على بنية الخلية، يتم تصنيف السوق إلى طرفين (2T) و4 محطات (4T).

تستحوذ 2-Terminal (2T) على الحصة الرئيسية في سوق الخلايا الشمسية الترادفية ويرجع ذلك في المقام الأول إلى بنيتها الأبسط وتوافقها الأفضل مع عمليات التصنيع واسعة النطاق. في هذا التصميم، يتم توصيل الخلايا الفرعية كهربائيًا على التوالي ضمن هيكل واحد، مما يسمح للجهاز بالعمل باستخدام تكوينات الوحدة القياسية والمحولات. وهذا يقلل من تعقيد النظام مقارنة بالتصميمات ذات الأربع محطات، والتي تتطلب توصيلات كهربائية منفصلة ومكونات إضافية. علاوة على ذلك، تتيح معماريات 2T دمجًا أسهل في خطوط إنتاج السيليكون الحالية، مما يدعم التسويق التجاري الأسرع وفعالية التكلفة.

من المتوقع أن ينمو قطاع المحطات الأربع (4T) بمعدل نمو سنوي مركب قدره 39.45٪ خلال الفترة المتوقعة.

بواسطة الوحدة النمطية

الجزء الصلب يهيمن بسبب خصائصه

على أساس الوحدة، يتم تصنيف السوق إلى جامدة ومرنة وخفيفة الوزن.

تهيمن الوحدات الصلبة على سوق الخلايا الشمسية الترادفية نظرًا لمواءمتها القوية مع البنية التحتية الحالية لنشر الطاقة الشمسية وموثوقيتها المثبتة على المدى الطويل. تم تصميم معظم منشآت الطاقة الشمسية العالمية، وخاصة في مشاريع المرافق والمشاريع التجارية، للوحدات الصلبة القائمة على الزجاج، مما يجعل تكامل التكنولوجيا الترادفية أكثر وضوحًا دون الحاجة إلى إعادة تصميم النظام الرئيسي. توفر هذه الوحدات قوة ميكانيكية فائقة، ومقاومة بيئية، وعمر تشغيلي أطول، وهو أمر بالغ الأهمية لمشاريع توليد الطاقة واسعة النطاق.

من المتوقع أن ينمو القطاع المرن وخفيف الوزن بمعدل نمو سنوي مركب قدره 43.03٪ خلال الفترة المتوقعة.

عن طريق التطبيق

سيطر قطاع المرافق على السوق نظرًا لقدرته على الاستفادة من الكفاءة العالية للتكنولوجيا الترادفية على نطاق واسع

على أساس التطبيق، يتم تصنيف السوق إلى السكنية والتجارية والمرافق وغيرها. يهيمن قطاع المرافق على السوق نظرًا لقدرته على الاستفادة من الكفاءة العالية للتكنولوجيا الترادفية على نطاق واسع. تتطلب مجمعات الطاقة الشمسية الكبيرة أقصى قدر من توليد الطاقة لكل وحدة مساحة، مما يجعل الوحدات عالية الكفاءة أكثر جاذبية من الناحية الاقتصادية. تساعد الخلايا الشمسية الترادفية على تحسين مخرجات المشروع الإجمالية، مما يعزز بشكل مباشر توليد الإيرادات لمطوري المرافق. بالإضافة إلى ذلك، تتمتع المشاريع على نطاق المرافق بقدرة مالية أكبر على اعتماد التقنيات الناشئة مقارنة بالمستخدمين السكنيين أو التجاريين الصغار.

التجاريالبطارياتمن المتوقع أن ينمو القطاع بمعدل نمو سنوي مركب قدره 40.81٪.

التوقعات الإقليمية لسوق الخلايا الشمسية

حسب الجغرافيا، يتم تصنيف السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

Asia Pacific Tandem Solar Cell Market Size, 2025 (USD Million)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

واستحوذت أمريكا الشمالية على ثالث أعلى حصة في عام 2025 بقيمة 39.45 مليون دولار أمريكي، كما حافظت على حصتها الكبيرة في عام 2026 بقيمة 55.97 مليون دولار أمريكي. ويعود نمو السوق في المنطقة إلى نظام بيئي قوي للابتكار يدعمه التمويل الحكومي والحوافز السياسية. وتستفيد المنطقة من البنية التحتية البحثية المتقدمة، حيث تعمل مؤسسات مثل المختبرات الوطنية والجامعات بنشاط على الجيل التالي من التقنيات الكهروضوئية. بالإضافة إلى ذلك، تعمل أطر السياسات، مثل الإعفاءات الضريبية للطاقة النظيفة وبرامج التمويل، على تشجيع تطوير وتسويق حلول الطاقة الشمسية عالية الكفاءة.

سوق الخلايا الشمسية الترادفية في الولايات المتحدة

واستنادًا إلى المساهمة القوية لأمريكا الشمالية وهيمنة الولايات المتحدة داخل المنطقة، يمكن تقدير السوق الأمريكية من الناحية التحليلية بحوالي 35.37 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 13.15٪ من مبيعات السوق العالمية.

أوروبا

ومن المتوقع أن تسجل أوروبا معدل نمو قدره 41.29% في السنوات المقبلة، وهو ثاني أعلى معدل بين جميع المناطق، حيث يصل إلى قيمة 49.69 مليون دولار أمريكي في عام 2025. وتعد أوروبا منطقة رئيسية تقود تقدم المنتج بسبب أساسها البحثي القوي وجهود التسويق في المراحل المبكرة. تستضيف المنطقة معاهد بحثية رائدة ومنصات ابتكار تعاونية تركز على تحسين كفاءة التقنيات الترادفية وقابلية التوسع واستقرارها. تستضيف المنطقة معاهد بحثية رائدة ومنصات ابتكار تعاونية تركز على تحسين كفاءة التقنيات الترادفية وقابلية التوسع واستقرارها.

سوق الخلايا الشمسية الترادفية في ألمانيا

وبلغت قيمة سوق ألمانيا في عام 2025 حوالي 14.70 مليون دولار أمريكي بحلول عام 2025، ومن المتوقع أن تبلغ حوالي 21.59 مليون دولار أمريكي بحلول عام 2026، وهو ما يمثل حوالي 5.47٪ من الإيرادات العالمية.

آسيا والمحيط الهادئ

وصلت منطقة آسيا والمحيط الهادئ إلى 158.66 مليون دولار أمريكي في عام 2025، لتؤمن الحصة الأكبر من السوق. وفي المنطقة، وصلت الهند إلى 12.29 مليون دولار أمريكي في عام 2025. وتبرز المنطقة كمركز رئيسي للتصنيع وتوسيع نطاق المنتج، مدفوعًا بانتقال الصين السريع من الخطوط التجريبية إلى الإنتاج الصناعي. تعمل الشركات المصنعة الرائدة على دمج البنى الترادفية في مصانع السيليكون الحالية ذات الحجم الكبير، مما يتيح تسويقًا أسرع. وتواصل اليابان وكوريا الجنوبية المساهمة من خلال أبحاث المواد المتقدمة، في حين تضع الهند نفسها كسوق مستقبلية عالية الطلب مدعومة بمبادرات التصنيع المحلية.

سوق الخلايا الشمسية الترادفية في اليابان

بلغت قيمة السوق اليابانية في عام 2025 حوالي 19.69 مليون دولار أمريكي، وهو ما يمثل حوالي 7.32% من الإيرادات العالمية. تعمل اليابان على تطوير الخلايا الشمسية الترادفية من خلال أبحاث البيروفسكايت القوية التي تقودها مؤسسات وشركات مثل باناسونيك وجامعة طوكيو. وتركز الدولة أيضًا على الوحدات الترادفية خفيفة الوزن والمرنة المناسبة للتطبيقات الحضرية والمتكاملة في البناء.

سوق الخلايا الشمسية الترادفية في الصين

من المتوقع أن يكون السوق الصيني مهمًا في جميع أنحاء العالم، حيث تبلغ إيرادات عام 2025 حوالي 99.48 مليون دولار أمريكي، وهو ما يمثل حوالي 37.00٪ من المبيعات العالمية.

سوق الخلايا الشمسية الترادفية في أستراليا

بلغت قيمة السوق الأسترالية في عام 2025 حوالي 4.86 مليون دولار أمريكي، وهو ما يمثل حوالي 1.81% من الإيرادات العالمية.

أمريكا اللاتينية

ومن المتوقع أن تشهد أمريكا اللاتينية نمواً معتدلاً في هذا السوق خلال الدراسة

فترة. وصلت قيمة سوق أمريكا اللاتينية إلى 13.46 مليون دولار أمريكي في عام 2025.

وتبرز المنطقة كسوق نشر ذو إمكانات عالية للخلايا الشمسية الترادفية، مدفوعة بالتوسع القوي في مجال الطاقة الشمسية على نطاق المرافق في بلدان مثل البرازيل وتشيلي. ومن المتوقع أن يتسارع اعتماد هذه التقنية مع انخفاض التكاليف، حيث تعتمد المنطقة في المقام الأول على الوحدات المستوردة عالية الكفاءة.

سوق الخلايا الشمسية الترادفية في البرازيل

وبلغت قيمة سوق البرازيل حوالي 7.27 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 2.70٪ من الإيرادات العالمية.

الشرق الأوسط وأفريقيا

ومن المتوقع أن تشهد منطقة الشرق الأوسط وأفريقيا نمواً كبيراً في هذا السوق خلال الفترة المتوقعة. وصلت قيمة سوق الشرق الأوسط وأفريقيا إلى 7.64 مليون دولار أمريكي في عام 2025. وتشهد المنطقة اهتمامًا متزايدًا بالخلايا الشمسية الترادفية بسبب مشاريع الطاقة الشمسية واسعة النطاق وظروف الإشعاع العالية، لا سيما في دول مجلس التعاون الخليجي. ومن المتوقع أن يرتفع معدل اعتمادها بعد عام 2030 حيث تسعى المنطقة إلى الحصول على تقنيات ذات كفاءة أعلى للمنشآت الضخمة على نطاق المرافق.

سوق الخلايا الشمسية الترادفية في دول مجلس التعاون الخليجي

وبلغت قيمة سوق دول مجلس التعاون الخليجي حوالي 3.77 مليون دولار أمريكي في عام 2025، وهو ما يمثل حوالي 1.40% من المبيعات العالمية.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يركز اللاعبون الرئيسيون على التعاون لزيادة حصتهم في السوق العالمية

يتمتع سوق الخلايا الشمسية الترادفية العالمي بهيكل سوق موحد، ويشكل لاعبين بارزين مثل Oxford PV، وLONGi Green Energy Technology Co., Ltd.، وTrina Solar Co., Ltd.، وغيرها. تتبنى الشركات العاملة في الصناعة استراتيجيات نمو مستهدفة تركز على تعزيز محفظة منتجاتها، وقدراتها التقنية، وتوسيع حضورها التصنيعي، ومجالات أخرى.

- على سبيل المثال، في نوفمبر 2023، أعلنت شركة لونغي عن تحقيق اختراق في كفاءة الخلايا الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون، حيث حققت أكثر من 33% في ظروف المختبر بالتعاون مع المؤسسات البحثية. كما سلطت الشركة الضوء على خريطة الطريق الخاصة بها لتوسيع نطاق التكنولوجيا الترادفية من خلال خطوط الإنتاج التجريبية في الصين. يعكس هذا التطور تركيز لونغي الاستراتيجي على دمج البنى الترادفية في نظامها البيئي الحالي لتصنيع السيليكون بكميات كبيرة لتسريع عملية التسويق التجاري.

ومن بين اللاعبين الرئيسيين الآخرين في السوق العالمية شركة Hanwha Qcells وFirst Solar, Inc. وCubicPV وغيرها. من المتوقع أن تعطي هذه الشركات الأولوية لإطلاق المنتجات الجديدة والتعاون لزيادة حصتها في السوق العالمية خلال الفترة المتوقعة.

قائمة الشركات الرئيسية للخلايا الشمسية الترادفية

- أكسفورد الكهروضوئية(المملكة المتحدة.)

- شركة لونغي لتكنولوجيا الطاقة الخضراء المحدودة (الصين)

- شركة ترينا سولار المحدودة (الصين)

- شركة جينكو سولار القابضة المحدودة (الصين)

- هانوا كيو سيلز(كوريا الجنوبية)

- شركة فيرست سولار(نحن.)

- CubicPV(نحن.)

- ماير برجر تكنولوجي ايه جي (سويسرا)

- شركة باناسونيك (اليابان)

- Tandem PV, Inc. (الولايات المتحدة)

التطورات الصناعية الرئيسية

- يونيو 2024: أعلنت CubicPV عن خطط لتوسيع نطاق تكنولوجيا الطاقة الشمسية الترادفية المصنوعة من البيروفسكايت والسيليكون، مدعومة باستثمارات تهدف إلى إنشاء قدرات تصنيع تجريبية في الولايات المتحدة. وتركز الشركة على الجمع بين الخلايا الترادفية عالية الكفاءة وتقنيات رقائق السيليكون المتقدمة. ومن المتوقع أن تعمل هذه المبادرة على تسريع عملية الانتقال من الابتكار على نطاق المختبرات إلى الإنتاج التجاري في المراحل المبكرة.

- ديسمبر 2023: أعلنت شركة JinkoSolar عن تقدمها في تطوير تكنولوجيا الخلايا الشمسية الترادفية، مع التركيز على تعزيز الكفاءة والمتانة من خلال هندسة المواد المتقدمة. أبلغت الشركة عن بحث مستمر في الهياكل الترادفية القائمة على البيروفسكايت كجزء من استراتيجية الابتكار طويلة المدى. تستفيد شركة JinkoSolar من خبرتها الصناعية العالمية لاستكشاف التكامل المستقبلي للخلايا الترادفية في الوحدات الكهروضوئية من الجيل التالي.

- أكتوبر 2023: كشفت شركة ترينا سولار عن تطورات في برنامجها للخلايا الشمسية الترادفية، حيث حققت خلايا بيروفسكايت-سيليكون عالية الكفاءة تتجاوز 30% في الاختبارات المعملية. وأكدت الشركة على الإنتاج التجريبي المستمر والتعاون مع الشركاء الأكاديميين لتحسين الاستقرار وقابلية التوسع. تعمل ترينا بنشاط على مواءمة التكنولوجيا الترادفية مع منصات تصنيع الوحدات الخاصة بها، بهدف التكامل التدريجي في خطوط الإنتاج التجارية.

- سبتمبر 2023:قامت شركة Hanwha Qcells بتوسيع أبحاثها لتشمل تقنيات الطاقة الشمسية الترادفية، مع التركيز على تكامل البيروفسكايت والسيليكون لتحقيق كفاءات أعلى. وسلطت الشركة الضوء على الاستثمارات في مرافق البحث والتطوير في كوريا الجنوبية وألمانيا لتطوير تقنيات الطاقة الكهروضوئية من الجيل التالي. وتتوافق هذه المبادرة مع استراتيجيتها لتطوير وحدات عالية الأداء والحفاظ على القدرة التنافسية في سوق الطاقة الشمسية المتطور.

- أغسطس 2023: أعلنت شركة First Solar عن مبادرات بحثية تستكشف بنيات الخلايا الشمسية الترادفية، لا سيما دمج طبقات البيروفسكايت مع منصات تكنولوجيا الأغشية الرقيقة الخاصة بها. وأكدت الشركة تركيزها على تحسين الكفاءة مع الحفاظ على المتانة على المدى الطويل. تعد هذه الجهود جزءًا من استراتيجية First Solar الأوسع نطاقًا للتوسع خارج وحدات الأغشية الرقيقة التقليدية إلى تقنيات الطاقة الكهروضوئية من الجيل التالي.

تغطية التقرير

يوفر تحليل سوق الخلايا الشمسية العالمية جنبًا إلى جنب دراسة متعمقة لحجم السوق وتوقعات جميع قطاعات السوق المدرجة في التقرير. ويتضمن تفاصيل عن ديناميكيات السوق والاتجاهات المتوقع أن تقود السوق في الفترة المتوقعة. ويقدم معلومات عن التقدم التكنولوجي، وإطلاق المنتجات الجديدة، والتطورات الصناعية الرئيسية، وتفاصيل عن الشراكات وعمليات الدمج والاستحواذ. يشمل تقرير أبحاث السوق أيضًا مشهدًا تنافسيًا مفصلاً يحتوي على معلومات حول حصة السوق وملفات تعريف اللاعبين التشغيليين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| يصف | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| السنة المقدرة | 2026 |

| فترة التنبؤ | 2026-2034 |

| الفترة التاريخية | 2021-2024 |

| معدل النمو | معدل نمو سنوي مركب قدره 41.24% من عام 2026 إلى عام 2034 |

| وحدة | القيمة (مليون دولار أمريكي) |

| التقسيم | حسب النوع، وهندسة الخلية، والوحدة النمطية، والتطبيق، والمنطقة |

| حسب النوع |

|

| بواسطة هندسة الخلية |

|

| بواسطة الوحدة النمطية |

|

| عن طريق التطبيق |

|

| بواسطة الجغرافيا |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن القيمة السوقية العالمية بلغت 268.89 مليون دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 6,177.84 مليون دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت القيمة السوقية 158.66 مليون دولار أمريكي.

من المتوقع أن يُظهر السوق معدل نمو سنوي مركب قدره 41.24٪ خلال الفترة المتوقعة.

قطاع المرافق يقود السوق من خلال التطبيق.

تعد زيادة الاستثمار ودعم السياسات للجيل القادم من تقنيات الطاقة الشمسية من العوامل الرئيسية التي تحرك السوق.

تعد شركة Oxford PV، وشركة LONGi Green Energy Technology Co., Ltd.، وشركة Trina Solar Co., Ltd. من بين اللاعبين البارزين في السوق.

سيطرت منطقة آسيا والمحيط الهادئ على السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة