حجم سوق الخدمات اللوجستية للأطراف الثالثة، وتقرير تحليل نمو الأسهم والصناعة، حسب وسيلة النقل (السكك الحديدية، والخطوط الجوية، والطرق، والطرق البحرية)، حسب نوع الخدمة (عقد النقل المخصص (DCC)، وإدارة النقل المحلي، وإدارة النقل الدولي، والتخزين والتوزيع ذي القيمة المضافة)، حسب الصناعة (التكنولوجية، والسيارات، وتجارة التجزئة، والتصنيع، والخدمات اللوجستية)، والتوقعات الإقليمية، 2026-2034

حجم السوق اللوجستية للأطراف الثالثة وتحليل الأسهم

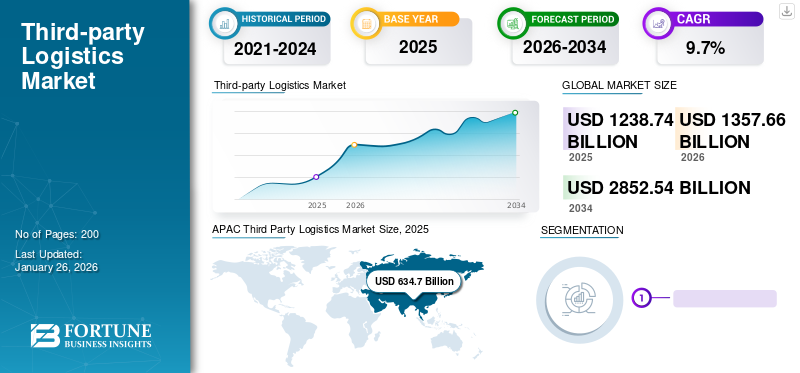

بلغ حجم سوق الخدمات اللوجستية العالمية للأطراف الثالثة 1238.74 مليار دولار أمريكي في عام 2025، ومن المتوقع أن ينمو من 1357.66 مليار دولار أمريكي في عام 2026 إلى 2852.54 مليار دولار أمريكي بحلول عام 2034 بمعدل نمو سنوي مركب قدره 9.7٪ خلال الفترة 2026-2034. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 51.24% في عام 2025. بالإضافة إلى ذلك، من المتوقع أن ينمو سوق الخدمات اللوجستية الخارجية في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 470.3 مليار دولار أمريكي بحلول عام 2032.

الخدمة اللوجستية لطرف ثالث هي عملية تجارية حيث تقوم الشركات بالاستعانة بمصادر خارجية لوظائف التوزيع والخدمات اللوجستية الخاصة بها لمقدمي الخدمات اللوجستية الخبراء الذين يشاركون بنشاط والمتخصصين في التعامل مع العمليات مثل خدمات التجميع والتخزين والنقل والشحن والشحن. توفر لوجستيات الطرف الثالث مرونة أكبر من خلال تقليل التكاليف الإجمالية المتعلقة بتوزيع البضائع وتخزينها. علاوة على ذلك، هذا هو نموذج الأعمال الأكثر شيوعًا في صناعة الخدمات اللوجستية، مما يمكّن العملاء من التركيز على أعمالهم الأساسية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

الوجبات السريعة العالمية للوجستيات الطرف الثالث (3PL).

- حجم السوق عام 2025: 1,238.74 مليار دولار أمريكي

- حجم السوق عام 2026: 1,357.66 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 2,852.54 مليار دولار أمريكي

- معدل النمو السنوي المركب: 9.7% من 2026 إلى 2034

- سيطرت منطقة آسيا والمحيط الهادئ على سوق الخدمات اللوجستية للأطراف الثالثة بحصة بلغت 51.24٪ في عام 2025.

- ومن المتوقع أن يحظى قطاع الطرق بأكبر حصة سوقية تبلغ 38.32% في عام 2026.

- من المتوقع أن يمثل قطاع النقل التعاقدي المخصص (DCC) 36.17٪ من السوق في عام 2026.

آسيا والمحيط الهادئ

وشكلت منطقة آسيا والمحيط الهادئ 634.7 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 698.19 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تسجل المنطقة أسرع نمو خلال الفترة المتوقعة، مدعومة بتوسع الشبكات اللوجستية وارتفاع الأنشطة التجارية.

أمريكا الشمالية

وشكلت أمريكا الشمالية 282.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 308.83 مليار دولار أمريكي في عام 2026، مدفوعة بالطلب القوي على النقل والتخزين.

أوروبا

وتمثل أوروبا 19.22% من السوق العالمية في عام 2025 ومن المتوقع أن تصل إلى 259.46 مليار دولار أمريكي في عام 2026، مدعومة بالعمليات اللوجستية عبر الحدود.

نحن.

ومن المتوقع أن يصل حجم سوق الخدمات اللوجستية الخارجية في الولايات المتحدة إلى 257 مليار دولار أمريكي في عام 2026، مع الحفاظ على مكانتها كأكبر سوق في أمريكا الشمالية.

اليابان

لا تزال اليابان مركزًا لوجستيًا رئيسيًا في آسيا، مدعومة بالبنية التحتية المتقدمة للنقل ومبادرات تحسين سلسلة التوريد المتنامية.

اقرأ المزيد

نظرًا لزيادة طلب المستهلكين، تقدم بعض شركات الخدمات اللوجستية خدمات ذات قيمة مضافة، بما في ذلك التسليم من الباب إلى الباب، والتوزيع، وشراء المنتجات وإنتاجها، والتعبئة، وإدارة المخزون. علاوة على ذلك، فإن توفر خدمات الطرف الثالث المخصصة والمخصصة للصناعة من مقدمي الخدمات اللوجستية ذوي السمعة الطيبة هو العامل الرئيسي الذي يدفع نمو السوق العالمية.

أثر جائحة كوفيد-19 بشكل كبير على سوق لوجستيات الطرف الثالث (3PL). أدت اضطرابات سلسلة التوريد، وإغلاق الحدود، وتقلب طلب المستهلكين إلى تحديات تشغيلية لمقدمي خدمات 3PL. ومع ذلك، أدت الأزمة أيضًا إلى تسريع اعتماد الحلول الرقمية والخدمات اللوجستية للتجارة الإلكترونية، مما دفع النمو في قطاعات معينة. نظرًا لأن الشركات تعطي الأولوية للمرونة والمرونة في سلاسل التوريد الخاصة بها بعد الوباء، فمن المتوقع أن يلعب مقدمو خدمات 3PL دورًا محوريًا في تمكين العمليات اللوجستية السريعة والفعالة.

اتجاهات سوق لوجستيات الطرف الثالث

زيادة استخدام التقنيات الجديدة الناشئة التي تغير قواعد اللعبة في أعمال 3PL لتحديد اتجاه إيجابي لنمو السوق

تلعب التكنولوجيا دورًا مهمًا لشركات الشحن وكذلك لمقدمي الخدمات. يُنظر إلى شركات الشحن بشكل كبير على أنها تعتمد على الخدمات اللوجستية لأطراف ثالثة للحصول على حلول تقنية مكلفة ومتطورة. يعتمد المستخدمون أيضًا بشكل متزايد على مقدمي الخدمات اللوجستية، الذين هم خبراء في إدارة أحداث سلسلة التوريد (SCEM)، وأنظمة إدارة النقل (TMS)، وأنظمة لوجستيات التجارة الدولية (ITLS)، وأنظمة إدارة المستودعات (WMS). علاوة على ذلك، يمكن أيضًا لمقدمي الخدمات اللوجستية التابعين لجهات خارجية شراء هذه التقنيات/البرامج وتنفيذها في عملياتهم لتحقيق أقصى قدر من الإنتاجية. علاوة على ذلك، فإن استخدام هذا البرنامج التكنولوجي المتقدم يساعد في تحقيق وفورات كبيرة في الكفاءة التشغيلية. على سبيل المثال، يمكن للشركة الاستفادة من خفض التكاليف بنسبة 80% باستخدام إدارة سلسلة التوريد (SCM)، وتخطيط موارد المؤسسات (ERP) السحابي، وTMS، والأنظمة المستندة إلى الويب، والأنظمة المؤتمتة بالكامل. بالإضافة إلى ذلك، تساعد إدارة المستودعات وأنظمة النقل المستندة إلى الويب أيضًا شركات 3PL على الوصول إلى العملاء الأصغر حجمًا. على سبيل المثال، تستخدم شركة Schneider Logistics نظام SUMIT القائم على الويب لخدمة نطاق أوسع بكثير من العملاء بطريقة فعالة من حيث التكلفة. وبالتالي، فإن الابتكارات الحديثة في تقنيات وأنظمة 3PLs لتسهيل التشغيل الشامل ستؤدي إلى معدل نمو السوق العالمية في الفترة المتوقعة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو سوق لوجستيات الطرف الثالث

التوسع في أعمال التجارة الإلكترونية ودعم السياسات لدفع نمو السوق

مع تحول المستهلكين بشكل متزايد إلى التسوق عبر الإنترنت، تضطر الشركات إلى تحسين سلاسل التوريد الخاصة بها لتلبية الطلب المتزايد على خدمات التوصيل السريعة والفعالة. وقد أدت جائحة كوفيد-19 إلى تسريع هذا الاتجاه، حيث أدت عمليات الإغلاق وتدابير التباعد الاجتماعي إلى زيادة في معاملات التجزئة عبر الإنترنت. مع استمرار ازدهار التجارة الإلكترونية، تواجه الشركات التحدي المتمثل في تلبية الطلبات بسرعة وفعالية من حيث التكلفة، الأمر الذي يتطلب غالبًا الاستعانة بمصادر خارجية للوظائف اللوجستية لمقدمي خدمات 3PL المتخصصين.

إحدى المزايا الرئيسية لخدمات 3PL في النظام البيئي للتجارة الإلكترونية هي قدرتها على تقديم حلول قابلة للتطوير مصممة خصيصًا لتلبية الاحتياجات المحددة لتجار التجزئة عبر الإنترنت. من خلال الاستفادة من الخبرة والبنية التحتية لمقدمي خدمات 3PL، يمكن للشركات تبسيط عمليات سلسلة التوريد الخاصة بها، وتقليل أوقات التسليم، وتعزيز رضا العملاء. بالإضافة إلى التجارة الإلكترونية، برزت العولمة كمحرك مهم آخر لسوق 3PL. مع قيام الشركات بتوسيع عملياتها إلى مناطق جغرافية جديدة، فإنها تحتاج إلى شركاء لوجستيين يتمتعون بالخبرة والبنية التحتية للتنقل في سلاسل التوريد الدولية المعقدة. ويتجلى هذا الاتجاه بشكل خاص في الصناعات، مثل التصنيع والسيارات والأدوية، حيث تعتمد الشركات على مقدمي الخدمات الطرفية الثالثة لإدارة النقل عبر الحدود، والتخليص الجمركي، والتخزين.

علاوة على ذلك، أدى التعقيد المتزايد لشبكات سلسلة التوريد والتركيز المتزايد على الاستدامة إلى زيادة الطلب على خدمات 3PL. تبحث الشركات عن شركاء لوجستيين يمكنهم مساعدتها في تحسين الطرق وتقليل انبعاثات الكربون وتقليل النفايات عبر سلسلة التوريد. ومن خلال الاستعانة بمصادر خارجية للوظائف اللوجستية لمقدمي خدمات متخصصين، يمكن للشركات تحقيق قدر أكبر من الكفاءة والمسؤولية البيئية. وبشكل عام، فإن النمو السريع للتجارة الإلكترونية، إلى جانب الحاجة إلى حلول لوجستية قابلة للتطوير ومرنة ومستدامة، يضع سوق لوجستيات الطرف الثالث في موضع التوسع المستمر في السنوات القادمة. مع تكيف الشركات مع المتطلبات المتطورة للاقتصاد الرقمي والسوق العالمية، يستعد مقدمو خدمات 3PL للعب دور حيوي في دفع الابتكار في سلسلة التوريد وتسهيل العمليات اللوجستية السلسة.

العوامل المقيدة

محدودية البنية التحتية، ونقص الخبراء اللوجستيين، والقضايا التنظيمية يمكن أن تحد من نمو السوق

لا يزال تطوير الخدمات اللوجستية في البلدان النامية متخلفًا مقارنة بالدول المتقدمة. ويرجع هذا التطور إلى العدد المحدود من المهنيين المدربين تدريباً عالياً والمتوفرين في هذه الصناعة. إن الافتقار إلى خبراء الخدمات اللوجستية ذوي الخبرة يحد بشكل أكبر من نمو هذا السوق. وبالمثل، فإن حالة البنية التحتية الحالية في البلدان المتقدمة، بما في ذلك الصين، غير كافية لتلبية الطلب على الخدمات اللوجستية المتقدمة. بعض المستودعات في البلدان تستخدم/تعمل بمعدات قديمة. تفشل البنية التحتية الأرضية في تلبية الاتصال الفعال مع المركز اللوجستي، مما يحول دون إنشاء عمليات لوجستية متقدمة متعددة الوسائط. بالإضافة إلى ذلك، يتم التحكم في غالبية عمليات الصناعة من قبل وزارة النقل واللجنة الوطنية للتنمية والإصلاح وغيرها. تتطلب الاختلافات في السياسات بين السلطات الحكومية المتعددة أن يستخدم مقدمو الخدمات اللوجستية موارد إدارية وإدارية إضافية. ونتيجة لذلك، قد يؤدي الانقطاع التنظيمي إلى إبطاء وتيرة التنمية في صناعة الخدمات اللوجستية العالمية. وبالتالي، فإن كل هذه العوامل، بما في ذلك سيطرة الشركات المصنعة الأقل على الخدمات اللوجستية وخدمات التوصيل، تعيق نمو السوق العالمية.

تحليل تجزئة سوق لوجستيات الطرف الثالث

حسب وسيلة النقل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

قطاع الطرق يهيمن على السوق

تنقسم وسائل النقل إلى طرق، وسكك حديدية، وممرات بحرية، وممرات جوية.

في عام 2026، من المتوقع أن يحتفظ قطاع الطرق بأكبر حصة سوقية تبلغ 38.32%، ومن المتوقع أن يحافظ على مكانته في السوق في السنوات القادمة. وقد شهدت الحاجة إلى الطرق كوسيلة للنقل في صناعات 3PL زيادة كبيرة بسبب تحسين البنية التحتية للطرق وزيادة التجارة عبر الحدود بين البلدان غير الساحلية في جميع أنحاء العالم. علاوة على ذلك، يعتمد مقدمو خدمات 3PL أحدث حلول تكنولوجيا المعلومات مثل WMS و أنظمة إدارة النقل (TMS)لتوفير حلول تسليم مبتكرة لشركات الطرف الأول.

تعتبر السكك الحديدية أسرع وسيلة نقل. تعمل شركات تقديم الخدمات اللوجستية على تحسين خدماتها لتوفير الموثوقية وتحسين الكفاءة. على سبيل المثال، في أكتوبر 2019، افتتحت شركة الخدمات اللوجستية العالمية الرائدة UPS مركزها الثانياختصار الثانيأكبر منشأة تشغيل حزمة شبكة مقرها الولايات المتحدة تم دمجها لشحن السكك الحديدية.

يعتبر Seaway أحد أغلى وسائل النقل. تدخل الشركات الرائدة في مشروع مشترك للعمل في مناطق مختلفة باستخدام عمليات النقل البحري. تطلق شركات الطيران المختلفة رحلات لوجستية لتوفير خدمات نقل سريعة وعاجلة عبر البلدان.

- على سبيل المثال، في مايو 2023، أعلنت شركة ماهيندرا لوجيستكس المحدودة (MLL)، مزود الحلول اللوجستية المتكاملة، عن بدء عمليات تأجير الشحن في الشرق الأوسط. برزت دولة الإمارات العربية المتحدة كثالث أكبر شريك تجاري للهند في الأعوام 2021-2022. كما برزت دبي كمركز تجاري عالمي وإقليمي. ستقوم ماهيندرا لوجيستكس بتقديم الخدمات لمنطقة الشرق الأوسط الكبيرة من خلال عملياتها في دبي.

حسب نوع الخدمة

قطاع إدارة النقل الداخلي (DTM) يستحوذ على أكبر حصة في السوق

يتم تقسيم السوق إلى عقد نقل مخصص (DCC)، وإدارة النقل المحلي، وإدارة النقل الدولي، والتخزين والتوزيع ذي القيمة المضافة بناءً على نوع الخدمة.

يتيح مقدمو خدمات DCC الاستفادة بشكل أفضل من رأس المال وتكامل إدارة النقل لعملائهم، مما يساعد العملاء على التركيز على قضايا الأعمال الأساسية والمستخدم النهائي، وبالتالي دفع اعتماد خدمة النقل التعاقدية المخصصة. تتكون إدارة النقل الداخلي من تدفق البضائع بين ولايات نفس الدولة. وتشارك الشركات أيضًا بنشاط في توسيع أعمالها المحلية. سيستحوذ قطاع النقل التعاقدي المخصص (DCC) على 36.17٪ من حصة السوق في عام 2026.

- على سبيل المثال، في يوليو 2023، استحوذت مجموعة DHL على مزود خدمة الطرود التركي MNG Kargo والشركات التابعة لها. تعد MNG Kargo إحدى الشركات الرائدة في تقديم خدمات الطرود في تركيا، ويشهد سوق الطرود والتجارة الإلكترونية نموًا سريعًا. ومن خلال هذا الاستحواذ، تؤمن مجموعة DHL مكانة رائدة في سوق الطرود المحلية سريعة النمو وتخلق تضافرات إضافية للشركة.

تدير إدارة النقل الدولي تدفق المنتجات عبر سلسلة التوريد إلى العملاء عن طريق عبور الحدود الدولية. إن تأثير إدارة النقل بسبب اعتماد التقنيات الآلية، وزيادة الأنشطة التجارية بين الدول، وتحسين البنية التحتية اللوجستية، كلها عوامل تدفع إلى نمو حصة قطاع إدارة النقل الدولي.

إن الزيادة في اختراق أنظمة توزيع التخزين المؤتمتة بالكامل منخفضة للغاية، ومن المتوقع أن توفر فرصة نمو ملحوظة للاعبين الرئيسيين العاملين في السوق.

من خلال تحليل الصناعة

ازدهار مبيعات المنتجات الإلكترونية لصالح نمو سوق القطاع التكنولوجي

ويسيطر على هذا القطاع ارتفاع اتجاهات الصناعة في طلب السلع والمنتجات مثل الهواتف المحمولة وأجهزة الكمبيوتر وغيرها من المنتجات الإلكترونية من مواقع التجارة الإلكترونية، وزيادة انتشار الإنترنت. ويشارك العديد من مصنعي السيارات في استراتيجيات متعددة مع مقدمي الخدمات، وتسمح 3PL للاعبين في صناعة السيارات بالاستجابة بشكل أكثر كفاءة وفعالية وفقًا لطلب المستهلكين المتزايد في جميع أنحاء العالم. أصبح مقدمو الخدمات اللوجستية من الطرف الثالث أمرًا بالغ الأهمية بالنسبة لتجار التجزئة باعتبارهم الأولوية الرئيسية وكان من المتوقع أن يكونوا سريعين في تلبية الطلب. أدخلت الشركات العملاقة، بما في ذلك DHL وAmazon وغيرها، استراتيجية شحن البضائع خلال ساعة إلى ساعتين في بعض المدن الكبرى. وبالتالي، توفر استراتيجية تجار التجزئة فرصة نمو ملحوظة لمقدمي الخدمات. تعتمد صناعة الخدمات اللوجستية التصنيعية على خدمات 3PL، بما في ذلك شراء المواد الخام لتسليم المنتج المطلوب للعملاء النهائيين من خلال عملية سلسلة التوريد المعقدة. وهكذا سيطرت بشكل كبير على السوق ومن المتوقع أن تنمو بشكل كبير في المستقبل. سيستحوذ قطاع التكنولوجيا على حصة سوقية تبلغ 24.67٪ في عام 2026.

رؤى إقليمية

APAC Third Party Logistics Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سوق الخدمات اللوجستية للأطراف الثالثة (3PL) في منطقة آسيا والمحيط الهادئ

من المتوقع أن تنمو منطقة آسيا والمحيط الهادئ بأسرع معدل خلال الفترة المتوقعة في هذا السوق. استحوذت منطقة آسيا والمحيط الهادئ على 634.7 مليار دولار أمريكي في عام 2025، وهو ما يمثل 51.24% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 698.19 مليار دولار أمريكي في عام 2026. وقد شهدت المنطقة نموًا قويًا، مدفوعًا بمبادرات قطاع التجارة الإلكترونية لدمج مشاريع المستودعات وحلولها في سلسلة التوريد من قبل الشركات الإقليمية. بالإضافة إلى ذلك، فإن تعاون شركات الخدمات اللوجستية مع شركات النقل يغذي نمو سوق الخدمات اللوجستية للطرف الثالث في منطقة آسيا والمحيط الهادئ. ومن المتوقع أن يصل سوق اليابان إلى 168.14 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 332 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 28.29 مليار دولار أمريكي بحلول عام 2026.

سوق لوجستيات الطرف الثالث (3PL) في أمريكا الشمالية

حقق سوق أمريكا الشمالية 282.69 مليار دولار أمريكي في عام 2025، وهو ما يمثل 22.82٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 308.83 مليار دولار أمريكي في عام 2026. ومن المتوقع أن يظهر سوق أمريكا الشمالية نموًا ملحوظًا بسبب زيادة الشراكة بين كبار مقدمي الخدمات اللوجستية لدمج مشاريع جديدة. بالإضافة إلى ذلك، فإن تشكيل مشروع مشترك للعمل في السوق ودمج خدمات جديدة لخدمة الدول يغذي نمو السوق الإقليمية. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 257 مليار دولار أمريكي بحلول عام 2026.

السوق الأوروبية للوجستيات الطرف الثالث (3PL).

ساهمت أوروبا بنسبة 19.22٪ في السوق العالمية في عام 2025، بقيمة 238.05 مليار دولار أمريكي، ومن المتوقع أن تصل إلى 259.46 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تشهد أوروبا دفعة في السوق بسبب تزايد اعتماد التكنولوجيا في مجال الخدمات اللوجستية، وزيادة صناعة المواد الغذائية والبقالة في أوروبا، وارتفاع سوق التجارة الإلكترونية. ستوفر هذه العوامل فرص نمو هائلة لازدهار السوق. سيؤدي الاستحواذ على الخدمات اللوجستية من قبل عمالقة مقدمي خدمات 3PL ومرافق التخزين الكبيرة إلى تعزيز نمو السوق. إن الاهتمام المتزايد بفصائل الشاحنات من قبل بائعي الخدمات اللوجستية، والاقتصاد المتنامي سيؤثر بشكل كبير على نمو السوق. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 40.72 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 73.83 مليار دولار أمريكي بحلول عام 2026.

بقية العالم

وفي عام 2025، بلغ حجم سوق بقية العالم 83.3 مليار دولار أمريكي، وهو ما يمثل 6.72% من الطلب العالمي، ومن المتوقع أن ينمو إلى 91.18 مليار دولار أمريكي في عام 2026. وتساهم بقية دول العالم حاليًا بشكل أقل من المنطقة الأخرى؛ ومع ذلك، فمن المتوقع أن تساهم بشكل كبير في نمو السوق.

قائمة الشركات الرئيسية في سوق لوجستيات الطرف الثالث

استراتيجيات الاستحواذ للعديد من الجهات الفاعلة في السوق اللوجستية التابعة لجهات خارجية لتعزيز آفاق السوق

C.H Robinson هي إحدى الشركات الأمريكية التي تقدم خدمات النقل متعدد الوسائط وتعمل أيضًا في خدمات الطرف الثالث. توفر الشركة خدمات نقل البضائع والوساطة والتخزين وخدمات إدارة النقل وغيرها الكثير. في مارس 2020، أعلنت الشركة أنها استحوذت على خدمات التوزيع الرئيسية ("Prime")، وهي مزود خدمات ذات قيمة مضافة في أمريكا الشمالية من Roadrunner Transportation بقيمة 220 مليون دولار أمريكي.

في سبتمبر 2021، استحوذت شركة Maersk على شركة برتغالية ناشئة متخصصة في الخدمات اللوجستية وتخطط لاستخدام تقنيتها لصالح أعمالها. أيضًا، في سبتمبر 2020، استحوذت شركة AP Moller – Maersk على شركة KGH Customs Services المتخصصة في الخدمات الجمركية الأوروبية لتعزيز عروضها اللوجستية والخدمات.

قائمة الشركات الرئيسية لمحة عامة

- مجموعة DHL (بون، ألمانيا)

- كوهني + ناجيل (شيندليجي، سويسرا)

- م. روبنسون (مينيسوتا، الولايات المتحدة)

- سيفا لوجيستيكس (مارسيليا، فرنسا)

- شركة فيديكس (تينيسي، الولايات المتحدة)

- نيبون إكسبريس (طوكيو، اليابان)

- دي بي شينكر (إيسن، ألمانيا)

- يو بي إس(جورجيا، الولايات المتحدة)

- جي بي هانت (أركنساس، الولايات المتحدة)

- بانالبينا (بازل، سويسرا)

التطورات الصناعية الرئيسية

- فبراير 2024:عقدت شركة DHL ومقرها ألمانيا شراكة مع شركة Reflaunt لإعادة البيع كخدمة. بالشراكة مع مزود خدمة إعادة البيع Reflaunt، ستقدم الشركة حلول الإيفاء والشحن والمنصات لعملاء العلامات التجارية المهتمين بدخول مجال المنتجات المستعملة.

- يناير 2024:م. أصبح روبنسون أول مزود لوجستي تابع لجهة خارجية يتبنى نسخة إلكترونية جديدة من مستند الشحن الأساسي؛ م. لقد طورت شركة Robinson عملية رقمنة صناعة الحمولة الأقل من الشاحنات من خلال تنفيذ نظام eBOL مع 10 من أفضل ناقلات LTL، وهي قيد التقدم مع أربع ناقلات أخرى. تم تطوير معايير eBOL من قبل مجلس Digital LTL التابع لـ NMFTA، مما أدى إلى زيادة الكفاءة والرؤية في الوقت الفعلي لشركات شحن LTL.

- نوفمبر 2023:قامت شركة DHL بنشر 1000 روبوت مستودع بهدف توسيع نطاق أتمتة المستودعات. توسعت هذه الشراكة مع Autostore لأكثر من 12 عامًا حيث تعمل الشركات على إعادة تعريف مستقبل التخزين مع النشر. وتشارك شركة DHL بالفعل في تسعة مشاريع تشغيلية لمستودعات AutoStore في جميع أنحاء سنغافورة والولايات المتحدة وألمانيا، بالإضافة إلى أربعة مشاريع أخرى في مرحلة التخطيط.

- يوليو 2023:افتتحت شركة AP Moller-Maersk، شركة الخدمات اللوجستية العالمية المتكاملة، أبواب منشأتها الثالثة للتخزين والتوزيع في دبي، الإمارات العربية المتحدة، والتي تعد أيضًا أول مخزن تبريد لها في الدولة يمتد على مساحة 13000 متر مربع في مدينة دبي الصناعية. ويتمتع بموقع استراتيجي للاتصال بميناء جبل علي، ومطار آل مكتوم الدولي، والوصول المباشر إلى الطرق عبر دولة الإمارات العربية المتحدة، ومحطة شحن الاتحاد للقطارات.

- يونيو 2023:اتفقت DHL Supply Chain مع Vizient، وهي أكبر شركة لتحسين أداء الرعاية الصحية في الولايات المتحدة يقودها الأعضاء. وتسمح الاتفاقية لأعضاء Vizient، بما في ذلك أنظمة المستشفيات وموردي الرعاية الصحية، بزيادة الوصول إلى أفضل الخدمات اللوجستية لسلسلة التوريد في فئتها وحلول الخدمات اللوجستية للطرف الثالث (3PL) التي تقدمها سلسلة توريد DHL.

تغطية التقرير

يقدم تقرير سوق الخدمات اللوجستية التابع لطرف ثالث تحليلاً مفصلاً للسوق ويركز على الجوانب الحاسمة مثل الشركات الرائدة وأنواع الخدمات وتطبيقات المنتجات الرائدة. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل تساهم في نمو السوق خلال السنوات الأخيرة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 9.7% (2026-2034) |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب وسيلة النقل

|

|

حسب نوع الخدمة

|

|

|

حسب الصناعة

|

|

|

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن حجم السوق العالمية بلغ 1238.74 مليار دولار أمريكي في عام 2025 ومن المتوقع أن يصل إلى 2852.54 مليار دولار أمريكي بحلول عام 2034.

وفي عام 2025، بلغت منطقة آسيا والمحيط الهادئ 634.7 مليار دولار أمريكي.

من المتوقع أن ينمو السوق بمعدل نمو سنوي مركب قدره 9.7٪ وسيظهر نموًا مطردًا خلال الفترة المتوقعة (2026-2034).

قطاع الطرق هو القطاع الرائد في هذا السوق.

التوسع في أعمال التجارة الإلكترونية ودعم السياسات لدفع نمو السوق

شركة FedEx هي الشركة الرائدة في السوق العالمية.

سيطرت منطقة آسيا والمحيط الهادئ على حصة السوق في عام 2025.

تعد الولايات المتحدة والصين من الأسواق الناضجة الرئيسية في السوق العالمية

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.