حجم سوق إصلاح ناقل الحركة، والمشاركة وتحليل الصناعة، حسب المكونات (الجوانات والأختام، ومرشحات ناقل الحركة، والحلقات الدائرية، والمحاور، والحدافة، والتروس، ولوحات القابض، ولوحات الضغط، وغيرها)، حسب نوع الإصلاح (الإصلاح العام لناقل الحركة وإصلاح ناقل الحركة)، حسب نوع السيارة (ذات عجلتين، ومركبة الركاب، والمركبة التجارية الخفيفة، والمركبة التجارية الثقيلة)، حسب قناة التوزيع (ورش الإصلاح المستقلة وورش عمل تصنيع المعدات الأصلية) والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

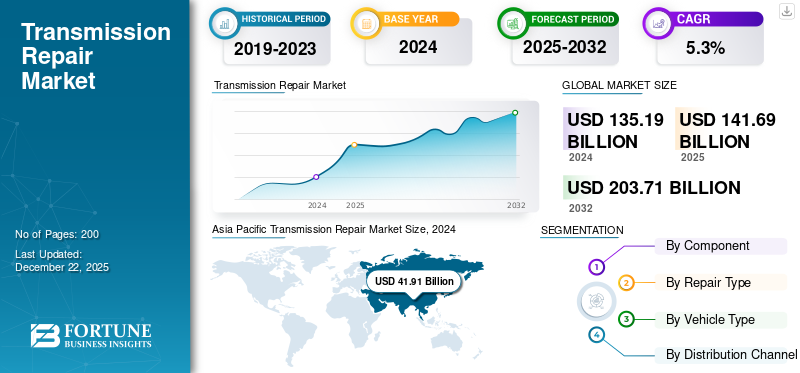

بلغت قيمة سوق إصلاح ناقل الحركة العالمي 141.69 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 148.81 مليار دولار أمريكي في عام 2026 إلى 224.58 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 5.28٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق إصلاح ناقل الحركة بحصة سوقية بلغت 31.23٪ في عام 2025.

يعد سوق إصلاح ناقل الحركة قطاعًا متخصصًا في صناعة إصلاح السيارات يركز على اكتشاف وصيانة وإعادة بناء ناقلات الحركة في المركبات، والتي تعد مكونات مهمة مسؤولة عن نقل الطاقة من المحرك إلى العجلات. نظرًا لأن المركبات أصبحت أكثر تقدمًا مع أنظمة نقل الحركة المعقدة بما في ذلك ناقل الحركة اليدوي والأوتوماتيكي والمتغير المستمر (CVT) وناقل الحركة المزدوج، فإن الطلب على الفنيين المهرة وخدمات الإصلاح المتخصصة يستمر في النمو.

عوامل مثل زيادة عمر السيارة، وزيادة تفضيل المستهلك للإصلاحات الفعالة من حيث التكلفة على الاستبدال، والعدد المتزايد من المركبات على الطريق تساهم في توسيع السوق. بالإضافة إلى ذلك، فإن ظهور السيارات الكهربائية والهجينة يطرح تحديات وفرصًا جديدة، حيث تتضمن هذه النماذج غالبًا تقنيات نقل فريدة من نوعها. يتميز السوق بقدرة تنافسية عالية، حيث تتنافس محلات التصليح المستقلة ومراكز الخدمة ذات الامتياز والوكلاء على كسب ثقة العملاء من خلال الخبرة والضمانات وأدوات التشخيص المتقدمة. مع تطور تكنولوجيا السيارات، يجب أن تتكيف صناعة إصلاح ناقل الحركة من خلال التدريب المستمر والاستثمار في المعدات لتلبية المتطلبات المتغيرة.

تُعرف مجموعة Schaeffler Group وContinental وZF بأنها جهات فاعلة رائدة في سوق إصلاح ناقل الحركة نظرًا لخبرتها القوية في تقنيات مجموعة نقل الحركة وشبكات خدمات ما بعد البيع الواسعة. تتفوق Schaeffler في المكونات الدقيقة، وContinental في الإلكترونيات المتقدمة والتشخيصات، بينما تهيمن ZF على قطع الغيار الأصلية والوحدات المُعاد تصنيعها ودعم الخدمة العالمية.

أثرت جائحة كوفيد-19 بشكل كبير على خدمات إصلاح ناقل الحركة، مما تسبب في اضطرابات في سلاسل التوريد، ونقص العمالة، وانخفاض طلب المستهلكين بسبب عدم اليقين الاقتصادي. واجهت العديد من محلات التصليح المستقلة ضغوطًا مالية، واضطر بعضها إلى الإغلاق بشكل دائم. ومع ذلك، مع تخفيف القيود واستئناف النشاط الاقتصادي، ساعد الطلب المكبوت وزيادة مبيعات السيارات المستعملة بسبب نقص السيارات الجديدة على تعافي السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق إصلاح ناقل الحركة

الرقمنة والأتمتة في محلات التصليح تعيد تشكيل السوق

تشهد خدمات إصلاح ناقل الحركة تحولًا كبيرًا حيث أحدثت الرقمنة والأتمتة ثورة في الممارسات التقليدية. تتبنى ورش الإصلاح بشكل متزايد أحدث التقنيات لتحسين الدقة والإنتاجية ورضا العملاء. يعتمد قطاع إصلاح السيارات تقليديًا على الخبرة اليدوية والمعرفة الميكانيكية، وهو الآن يحتضن موجة من الابتكار. تعمل معدات التشخيص المتقدمة والحلول المعتمدة على الذكاء الاصطناعي ومنصات الخدمة الرقمية على إعادة تعريف صيانة المركبات وعمليات الإصلاح واكتشاف المشكلات. لا يقتصر هذا التطور التكنولوجي على تحسين جودة الإصلاح وسرعته فحسب، بل يعمل أيضًا على رفع مستوى تجربة الخدمة بأكملها. مع أن المركبات الحديثة أصبحت أكثر تطورًا وترابطًا، يجب أن تتطور شركات الإصلاح لتظل قادرة على المنافسة في المشهد الذي يعتمد على التكنولوجيا اليوم.

يتم أيضًا تحويل تفاعلات العملاء بواسطة الأدوات الرقمية. تقدم العديد من محلات التصليح الآن تطبيقات الهاتف المحمول والأنظمة عبر الإنترنت التي تمكن العملاء من حجز الخدمات ومراقبة تقدم عملية الإصلاح وعرض تقديرات التكلفة بسهولة. حتى أن بعض الشركات تقدم تحديثات مرئية من خلال الصور أو مقاطع الفيديو، مما يعزز الشفافية وبناء الثقة. تعمل هذه الحلول الرقمية على تعزيز التواصل بين الفنيين وأصحاب المركبات، وتقليل الأخطاء وتعزيز العلاقات مع العملاء. في عالم اليوم سريع الخطى، حيث تعد الراحة والانفتاح من أهم الأولويات، تعمل أساليب المشاركة المدعومة بالتكنولوجيا على إعادة تشكيل الطريقة التي تتواصل بها خدمات الإصلاح مع عملائها. ومن المتوقع أن تعزز كل هذه العوامل نمو السوق.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

زيادة متوسط عمر المركبات يدفع نمو السوق

يعد زيادة متوسط عمر المركبات ومتوسط الأميال المقطوعة للمركبة محركًا رئيسيًا لنمو سوق إصلاح ناقل الحركة، حيث أن المركبات القديمة أكثر عرضة لانخفاض كفاءة استهلاك الوقود والأعطال الميكانيكية وتتطلب صيانة أكثر تكرارًا. مع تراكم الأميال المقطوعة في ناقل الحركة، تتآكل مكونات مثل القوابض والتروس والأختام، مما يؤدي إلى زيادة الطلب على الإصلاحات وإعادة البناء والاستبدال. بالإضافة إلى ذلك، يفضل العديد من المستهلكين إجراء إصلاحات فعالة من حيث التكلفة لناقل الحركة على شراء سيارات جديدة، خاصة في ظل المناخ الاقتصادي الصعب. يفيد هذا الاتجاه كلاً من ورش الإصلاح المستقلة ومراكز خدمة الوكلاء، حيث يرون طلبًا مستمرًا على تشخيص ناقل الحركة وخدمات السوائل واستبدال الأجزاء. علاوة على ذلك، فإن التعقيد المتزايد لناقلات الحركة الحديثة، بما في ذلك أنظمة CVT وأنظمة القابض المزدوج، حيث تحتاج المركبات القديمة التي تتم صيانتها جيدًا في النهاية إلى خدمة احترافية، يضمن نموًا ثابتًا للسوق على الرغم من ظهورالمركبات الكهربائية. وطالما ظلت مركبات ICE القديمة على الطريق، فسوف تستمر خدمات إصلاح ناقل الحركة في التوسع.

قيود السوق

نقص الفنيين المهرة يعيق نمو السوق

تواجه صناعة السيارات تحديات حرجة في مجال القوى العاملة مثل النقص المتزايد في الفنيين المؤهلين. نظرًا لأن المركبات أصبحت أكثر تقدمًا من الناحية التكنولوجية وتقاعد الميكانيكيين الخبراء، فإن مراكز الخدمة والوكلاء تجد صعوبة متزايدة في تعيين موظفين أكفاء. وتؤدي هذه الفجوة الآخذة في الاتساع في المهارات، والتي تفاقمت بسبب التعقيد الفني المتزايد للإصلاحات الحديثة، إلى خلق تحديات تشغيلية كبيرة. إن عجز الصناعة عن جذب وتدريب المواهب الجديدة يعيق تجديد القوى العاملة، مما يشكل عائقاً خطيراً أمام توسع السوق. أصبح حل مشكلة المواهب هذه أمرًا ضروريًا للحفاظ على نمو الصناعة وتلبية متطلبات الخدمة. ومن المتوقع أن تحد تحديات القوى العاملة هذه بشكل كبير من تطوير السوق في السنوات القادمة.

فرص السوق

يوفر الطلب المتزايد على المركبات الهجينة والكهربائية فرصًا مربحة في السوق

يؤدي الاعتماد السريع لخدمات الصيانة الدورية الوقائية للسيارات الهجينة والكهربائية إلى خلق فرص عمل جديدة لمحلات التصليح، لا سيما في صيانة مجموعة نقل الحركة بالمركبات الكهربائية والخدمات المتخصصة لعلب التروس ووحدات التخفيض. كما يوفر التوافر المتزايد لناقلات الحركة المعاد تصنيعها وتجديدها حلاً أقل تكلفة للعملاء ذوي التكلفة الحساسة. وفقًا لتوقعات وكالة الطاقة الدولية، من المقرر أن يتوسع أسطول السيارات الكهربائية العالمي (باستثناء المركبات ذات العجلتين والثلاث عجلات) بشكل كبير من حوالي 30 مليونًا في عام 2022 إلى حوالي 240 مليونًا بحلول عام 2030 بموجب سيناريو السياسات المعلنة (STEPS)، مما يعكس معدل نمو سنوي مركب يبلغ حوالي 30٪. بحلول عام 2030، ستشكل المركبات الكهربائية أكثر من 10% من إجمالي أسطول مركبات الطرق في هذا السيناريو، مع مبيعات سنوية تتجاوز 20 مليونًا في عام 2025 و40 مليونًا في عام 2030، مما يشكل 20% و30% من إجمالي مبيعات المركبات على التوالي. وبموجب سيناريو التعهدات المعلنة (APS) الأكثر طموحًا، والذي يأخذ في الاعتبار التزامات حكومية أكثر صرامة، يمكن أن يصل أسطول المركبات الكهربائية العالمي إلى ما يقرب من 250 مليونًا بحلول عام 2030، أي أعلى بنسبة 5٪ تقريبًا من توقعات STEPS. ومع معدل نمو سنوي يقترب من 35%، ستمثل السيارات الكهربائية واحدة من كل سبع مركبات على الطريق بحلول عام 2030، مع وصول المبيعات إلى 45 مليونًا في ذلك العام والاستحواذ على أكثر من 35% من السوق.

ومن المتوقع أن يؤدي هذا التحول المتسارع نحو الكهربة إلى خلق طلب جديد على الخدمات المتعلقة بنقل الحركة، مما يوفر فرصًا لهذه الصناعة.

تحليل التجزئة

حسب المكون

تهيمن مرشحات ناقل الحركة على السوق بسبب التآكل المتكرر

حسب المكونات، يتم تقسيم السوق إلى الحشيات والأختام، ومرشحات ناقل الحركة، والحلقات، والمحاور، والحذافات، والتروس، ولوحات القابض، ولوحات الضغط، وغيرها.

برزت مرشحات النقل كعنصر مهيمن في إصلاح ناقل الحركة نظرًا لدورها الحاسم في الحفاظ على صحة النظام واحتياجات استبدالها المتكررة، وستمثل حصة سوقية تبلغ 21.57% في عام 2026. وباعتبارها خط الدفاع الأول ضد الملوثات، تمنع مرشحات النقل الجزيئات المعدنية الكاشطة والحمأة والحطام من الانتشار عبر ناقل الحركة، مما قد يسبب تآكلًا وفشلًا سريعًا. ويعود هذا الطلب المتكرر أيضًا إلى الوعي المتزايد بأهمية سائل ناقل الحركة النظيف بين مالكي المركبات، لإطالة عمر ناقلات الحركة الحديثة المعقدة، بما في ذلك أنظمة CVT وأنظمة القابض المزدوج.

يستعد مكون لوحة القابض لتحقيق نمو قوي في السوق، مدفوعًا بزيادة عمر السيارة، وارتفاع صيانة ناقل الحركة اليدوي في الاقتصادات الناشئة، والطلب القائم على الأداء في القطاعات المتحمسة. باعتبارها جزءًا من التآكل، تتطلب صفائح القابض استبدالًا دوريًا عادةً كل 40.000 إلى 100.000 ميل، مما يؤدي إلى طلب ثابت عبر الركاب والمركبات التجارية. في الأسواق النامية مثل الهند والبرازيل وجنوب شرق آسيا، لا تزال ناقلات الحركة اليدوية هي المهيمنة، مما يحافظ على احتياجات إصلاح القابض ذات الحجم الكبير. وفي الوقت نفسه، في الأسواق الناضجة، فإن الشعبية المتزايدة للمركبات عالية الأداء ومركبات الطرق الوعرة (مع أنظمة القابض للخدمة الشاقة) والاتجاه نحو استعادة السيارات الكلاسيكية تزيد من الطلب.

علاوة على ذلك، فإن قطاعات أخرى مثل الحشيات والأختام، والحلقات الدائرية، والمحاور، والحدافة، والتروس، ولوحات الضغط، وغيرها تظهر أيضًا نموًا كبيرًا نظرًا لأهميتها في نظام النقل بأكمله.

حسب نوع الإصلاح

يهيمن قطاع الإصلاح العام لناقل الحركة على السوق بسبب الحاجة المتزايدة إلى الخدمة العادية للمركبات

حسب نوع الإصلاح، يتم تقسيم السوق إلى إصلاح عام لناقل الحركة وإصلاح ناقل الحركة.

وفي عام 2026، من المتوقع أن يتصدر قطاع الإصلاح العام لناقل الحركة السوق بحصة تبلغ 67.07%. على عكس عمليات استبدال ناقل الحركة الكامل أو الإصلاحات المعقدة، تعد الإصلاحات العامة مثل تغيير السوائل واستبدال المرشح وإصلاحات الملف اللولبي وإصلاحات التسرب البسيطة أمرًا روتينيًا ولكنها ضرورية لمنع حدوث أعطال كبيرة. ومع ارتفاع متوسط عمر المركبات على مستوى العالم، يزداد الطلب على خدمات الصيانة الوقائية والتصحيحية هذه لإطالة عمر ناقل الحركة وتجنب الأعطال المكلفة. بالإضافة إلى ذلك، تعتبر ناقلات الحركة الحديثة، وخاصة أنظمة CVT وأنظمة القابض المزدوج، أكثر حساسية لتدهور السوائل وتتطلب خدمة متكررة، مما يزيد من الحاجة إلى الإصلاحات العامة. تستفيد ورش التصليح من الحجم الكبير وقاعدة العملاء المتكررة لهذا القطاع، حيث يعطي أصحاب المركبات الأولوية للصيانة بأسعار معقولة على عمليات الاستبدال باهظة الثمن. مع تزايد الوعي بأهمية الرعاية الاستباقية لناقل الحركة، إلى جانب التعقيد المتزايد لأنظمة النقل، سيستمر قطاع الإصلاح العام في دفع نمو السوق بشكل عام.

من المتوقع أن يشهد قطاع إصلاح ناقل الحركة نموًا كبيرًا، مدفوعًا بالاعتماد المتزايد على ناقلات الحركة الحديثة، والتي تعتبر معقدة، وارتفاع تكلفة البدائل الجديدة. مع تقدم عمر المركبات وتراكم عدد أكبر من الأميال، فإن تآكل المكونات المهمة مثل التروس والقوابض ومحولات عزم الدوران والأختام غالبًا ما يتطلب تفكيكًا كاملاً وإعادة بناء بدلاً من إجراء إصلاحات طفيفة. يعد هذا أمرًا مهمًا بالنسبة للمركبات عالية الأداء والشاحنات الثقيلة والسيارات الفاخرة عالية الجودة، حيث يكون استبدال ناقل الحركة بالكامل باهظ التكلفة مقارنة بوحدة تم إصلاحها بشكل احترافي.

حسب نوع السيارة

يهيمن قطاع سيارات الركاب على السوق بسبب زيادة حجم الأسطول

حسب نوع السيارة، يتم تقسيم السوق إلى مركبات ذات عجلتين، ومركبات الركاب، والمركبات التجارية الخفيفة، والمركبات التجارية الثقيلة.

ومن المتوقع أن يحتفظ قطاع سيارات الركاب بحصة سوقية مهيمنة تبلغ 32.85% في عام 2026، مدفوعًا بالتوسع السريع لأسطول السيارات العالمي وارتفاع عمر المركبات. مع أكثر من 1.4 مليارسيارات الركابعلى الطرق في جميع أنحاء العالم، يضمن الحجم الهائل المتزايد للمركبات سنويًا الطلب المستمر على صيانة وإصلاح ناقل الحركة. ويعمل التحضر، وخدمات نقل الركاب، والطبقة المتوسطة المتنامية في الاقتصادات الناشئة، على تسريع اعتماد سيارات الركاب، مما يؤدي إلى ارتفاع احتياجات الإصلاح. بالإضافة إلى ذلك، تعد ناقلات الحركة الحديثة مثل CVTs والقابض المزدوج والأدلة الآلية أكثر عرضة للمشكلات المتعلقة بالبرمجيات من الوحدات التقليدية، مما يتطلب خدمة متخصصة. نظرًا لأن سيارات الركاب تمثل الحصة الأكبر من إصلاحات ما بعد البيع، فإن هذا القطاع سيظل العمود الفقري لنمو صناعة إصلاح ناقل الحركة.

من المتوقع أن يُظهر قطاع المركبات التجارية الخفيفة (LCV) نموًا كبيرًا في السوق، مدفوعًا بتوسع قطاع التجارة الإلكترونية، والطلب على التوصيل في الميل الأخير، والخدمات اللوجستية الحضرية. مع ظهور التسوق عبر الإنترنت وسلاسل التوريد في الوقت المناسب، تتراكم أساطيل شاحنات التسليم والشاحنات الصغيرة عدد أكبر من الأميال بوتيرة متسارعة، مما يؤدي إلى تآكل أسرع في ناقل الحركة. ومع توسع شبكات التجارة والخدمات اللوجستية العالمية، سيظل قطاع المركبات التجارية الخفيفة محركًا رئيسيًا لنمو السوق، لا سيما في الاقتصادات الناشئة حيث تهيمن المركبات التجارية الصغيرة على نقل البضائع في المناطق الحضرية.

ومن المتوقع أيضًا أن تظهر قطاعات المركبات ذات العجلتين والمركبات التجارية الثقيلة نموًا قويًا بسبب حجم الأسطول المتزايد باستمرار وأنظمة النقل الحديثة في المركبات.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة قناة التوزيع

ورش عمل تصنيع المعدات الأصلية للسيطرة على السوق بسبب موثوقية الخدمة المقدمة

بواسطة قناة التوزيع، يتم تقسيم السوق إلى ورش إصلاح مستقلة وورش عمل تصنيع المعدات الأصلية.

يتمتع قطاع ورش تصنيع المعدات الأصلية بوضع يسمح له بالسيطرة على صناعة إصلاح ناقل الحركة خلال الفترة المتوقعة، مع الاستفادة من ثقة العلامة التجارية والوصول إلى التكنولوجيا الخاصة والأجزاء المعتمدة التي تجذب مالكي المركبات الذين يبحثون عن إصلاحات عالية الجودة، وستمثل حصة سوقية تبلغ 60.98٪ في عام 2026. بالإضافة إلى ذلك، فإن ظهور تكنولوجيا السيارات المتصلة يمكّن مصنعي المعدات الأصلية من إخطار العملاء بشكل استباقي بمشكلات ناقل الحركة، وتوجيههم إلى شبكات الخدمة المعتمدة. في حين تتنافس المتاجر المستقلة على الأسعار، فإن ورش تصنيع المعدات الأصلية تجتذب المستهلكين الذين يمنحون الأولوية للموثوقية على المدى الطويل، خاصة بالنسبة للمركبات المتطورة أو التي لا تخضع للضمان.

ومن المتوقع أيضًا أن تنمو ورش الإصلاح المستقلة بشكل كبير، مدعومة بالقدرة التنافسية من حيث التكلفة والمرونة والقدرات التقنية المتوسعة. في حين أن ورش تصنيع المعدات الأصلية تهيمن على السيارات الأحدث أو المغطاة بالضمان، فإن المتاجر المستقلة تجتذب قاعدة واسعة من العملاء، وخاصة أصحاب السيارات القديمة، والمركبات خارج الضمان، والمستهلكين المهتمين بالميزانية، من خلال تقديم إصلاحات بتكاليف أقل بنسبة 30-50٪ من الوكلاء. مع تقادم المركبات العالمية والضغوط الاقتصادية التي تدفع المالكين إلى إطالة عمر السيارة، فإن شركات الإصلاح المستقلة في وضع جيد يمكنها من استيعاب الطلب المتزايد، خاصة في الأسواق الناشئة حيث تكون شبكات OEM أقل.

التوقعات الإقليمية لسوق إصلاح ناقل الحركة

جغرافيا، يتم تقسيم السوق إلى آسيا والمحيط الهادئ وأمريكا الشمالية وأوروبا وبقية العالم.

آسيا والمحيط الهادئ

Asia Pacific Transmission Repair Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

منطقة آسيا والمحيط الهادئ تهيمن على السوق بسبب نمو صناعة السيارات

وصل السوق في منطقة آسيا والمحيط الهادئ إلى 44.24 مليار دولار أمريكي في عام 2025، وهو ما يمثل 31.23٪ من إجمالي إيرادات السوق، ومن المتوقع أن يصل إلى 46.79 مليار دولار أمريكي في عام 2026. وتستعد منطقة آسيا والمحيط الهادئ للسيطرة على صناعة إصلاح ناقل الحركة خلال الفترة المتوقعة. يؤدي التحضر السريع وزيادة ملكية المركبات وصناعة السيارات المتنامية إلى زيادة الطلب على خدمات إصلاح ناقل الحركة عبر البلدان. بالإضافة إلى ذلك، فإن وجود عدد كبير من المركبات القديمة، خاصة في الدول النامية، يزيد من نمو السوق. اعتبارًا من 30 نوفمبر 2024، كان لدى الهند ما يقرب من 385.1 مليون سيارة مسجلة، وفقًا لبيانات Vahan 4.0 التي تحتفظ بها وزارة النقل البري والطرق السريعة (MoRTH). يشمل هذا الرقم جميع أنواع السيارات.وتستثمر حكومات المنطقة أيضًا في تحسين البنية التحتية للنقل، مما يزيد من حركة المركبات والحاجة إلى الصيانة والإصلاح. ومع هذه العوامل مجتمعة، من المتوقع أن تقود منطقة آسيا والمحيط الهادئ صناعة إصلاح ناقل الحركة العالمية في السنوات القادمة. ومن المتوقع أن يصل سوق اليابان إلى 7.74 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل السوق الصيني إلى 12.54 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 10.03 مليار دولار أمريكي بحلول عام 2026.

أوروبا

في عام 2025، استحوذت أوروبا على 25.65٪ من السوق العالمية، لتصل قيمتها إلى 36.34 مليار دولار أمريكي، ومن المتوقع أن تنمو إلى 38.23 مليار دولار أمريكي في عام 2026. ومن المتوقع أن تكون أوروبا المنطقة الأسرع نموًا في سوق إصلاح ناقل الحركة بسبب عدة عوامل. وتشهد المنطقة تركيزاً عالياً من المركبات القديمة، لا سيما في بلدان مثل ألمانيا وفرنسا والمملكة المتحدة، حيث يميل المستهلكون إلى الاحتفاظ بالسيارات لفترة أطول، مما يزيد من الحاجة إلى صيانة وإصلاح ناقل الحركة. بالإضافة إلى ذلك، تشجع اللوائح الحكومية الصارمة بشأن انبعاثات المركبات ومعايير السلامة على تقديم الخدمة المنتظمة، مما يزيد من الطلب على خدمات إصلاح ناقل الحركة. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 7.32 مليار دولار أمريكي بحلول عام 2026، بينما من المتوقع أن يصل سوق ألمانيا إلى 9.34 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية وبقية العالم

بلغت قيمة سوق أمريكا الشمالية 28.65 مليار دولار أمريكي في عام 2025، مستحوذة على 20.22% من الإيرادات العالمية، ومن المتوقع أن تصل إلى 29.98 مليار دولار أمريكي في عام 2026. وفي عام 2025، حققت بقية دول العالم 32.46 مليار دولار أمريكي، لتساهم بنسبة 22.90% من إيرادات السوق العالمية، ومن المتوقع أن تنمو إلى 33.81 مليار دولار أمريكي في عام 2026. ومن المتوقع أيضًا أن تشهد بقية دول العالم نموًا كبيرًا. في أمريكا الشمالية، وخاصة في الولايات المتحدة، يؤدي تفضيل المركبات الأكبر حجمًا، مثل الشاحنات وسيارات الدفع الرباعي، والتي غالبًا ما تواجه تآكلًا أعلى لناقل الحركة، إلى تعزيز نمو السوق. وفي الوقت نفسه، في بقية أنحاء العالم، بما في ذلك أمريكا اللاتينية والشرق الأوسط وأفريقيا، يتغذى نمو السوق من خلال زيادة ملكية المركبات، وتحسين الظروف الاقتصادية، وتوسيع أساطيل السيارات في القطاعات التجارية. تشهد دول مثل البرازيل والمكسيك وجنوب أفريقيا زيادة في الطلب على إصلاحات ناقل الحركة بسبب تقادم عدد المركبات وظروف القيادة القاسية التي تعمل على تسريع التآكل، مما يعزز نمو السوق. ومن المتوقع أن يصل حجم السوق الأمريكية إلى 12.63 مليار دولار أمريكي بحلول عام 2026.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يتميز سوق إصلاح ناقل الحركة بهيكل مجزأ للغاية، حيث يهيمن لاعبون مختلفون على حصة كبيرة من الصناعة. ينبع هذا التجزئة من عدة عوامل، بما في ذلك انخفاض الحواجز أمام دخول محلات التصليح المستقلة، والاختلافات الإقليمية في التركيبة السكانية للمركبات، وعروض الخدمات المتنوعة عبر مقدمي الخدمة. ووفقًا للبحث، برزت مجموعة شايفلر كشركة رائدة عالميًا في مجال إصلاح ناقل الحركة، مستفيدة من خبرتها القوية في مكونات السيارات والحلول المبتكرة وشبكة الخدمة الواسعة. باعتبارها شركة رائدة في تصنيع المحامل وأنظمة القابض والمكونات الدقيقة لناقلات الحركة، فقد قامت شايفلر ببناء سمعة طيبة في مجال مجموعات الإصلاح عالية الجودة وناقلات الحركة المُعاد تصنيعها وأدوات التشخيص التي تلبي احتياجات كل من ناقل الحركة الأوتوماتيكي اليدوي والمتقدم، بما في ذلك أنظمة القابض المزدوج والهجين.

تم تقديم قائمة بشركات إصلاح ناقل الحركة الرئيسية

- مجموعة شيفلر(ألمانيا)

- بورغوارنر(نحن.)

- زد إف فريدريشسهافن إيه جي(ألمانيا)

- كونتيننتال ايه جي(ألمانيا)

- انتقال أليسون

- مستر ترانسفورميشن (كندا)

- عمليات الإرسال AAMCO (الولايات المتحدة)

- لي مايلز للعناية بالسيارات وناقل الحركة (الولايات المتحدة)

- ناقل الحركة Cottman والعناية الكاملة بالسيارات (الولايات المتحدة)

- Firestone Complete Auto Care (الولايات المتحدة)

- ريكرو المحدودة (لاتفيا)

التطورات الصناعية الرئيسية

- يناير 2025أعلنت شركة Stellantis N.V. أنها استحوذت على حصة الأقلية المتبقية في مشروعها المشترك مع شركة Punch Powertrain البلجيكية المتخصصة في نقل الحركة، لتستحوذ على الملكية الكاملة للشراكة التي تأسست في عام 2018.

- مارس 2025 –وقعت شركة ZF India، الشركة الرائدة في مجال توفير تكنولوجيا السيارات، اتفاقية شراكة استراتيجية مع شركة هندية بارزة لتصنيع المركبات التجارية لتزويد عدة آلاف من ناقل الحركة اليدوي والآلي للشاحنات الثقيلة.

- يناير 2024,دخلت شركة Allison Transmission، الشركة الرائدة عالميًا في مجال ناقلات الحركة الأوتوماتيكية التجارية، في شراكة استراتيجية مع شركة ساني، إحدى أكبر الشركات المصنعة للمعدات الثقيلة في العالم. وبموجب الاتفاقية، ستقوم أليسون بتوريد أجهزة نقل الحركة القوية من سلسلة الطرق الوعرة (ORS) وسلسلة تفريغ الجسم العريض (WBD) للتكامل عبر مجموعة مركبات التعدين التابعة لشركة ساني.

- يونيو 2024,طرحت شركة Schaeffler India، وهي شركة رائدة في مجال تكنولوجيا الحركة، نظام التروس الكوكبية المتقدم (PGS)، الذي تم تصنيعه في منشأة Hosur التابعة لها. تم تصميم الحل المبتكر لمركبات ناقل الحركة الهجين المخصص (DHT)، لتلبية الطلب المتزايد على التنقل الهجين في السوق الهندية. ويعزز هذا التطور التزام شايفلر بتقنيات السيارات المستدامة والفعالة.

- سبتمبر 2024,وقعت شركة ZF الرائدة في مجال التكنولوجيا العالمية وعملاق المركبات التجارية الصيني فوتون موتور خطاب نوايا (LOI) لتوسيع تعاونهما الاستراتيجي. يمهد الاتفاق الطريق لمشروعهم المشترك الحالي لتقديم أحدث أنظمة نقل الحركة الهجينة من ZF للمركبات التجارية في الصين.

تغطية التقرير

يقدم تقرير أبحاث إصلاح ناقل الحركة العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وأنواع المركبات والتصميم والتكنولوجيا. وإلى جانب ذلك، يقدم التقرير نظرة ثاقبة لأحدث اتجاهات السوق ويسلط الضوء على التطورات الرئيسية في الصناعة. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير عدة عوامل ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 5.28% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب المكون

حسب نوع الإصلاح

حسب نوع السيارة

بواسطة قناة التوزيع

بواسطة الجغرافيا

|

الأسئلة الشائعة

تقول Fortune Business Insights أن قيمة السوق بلغت 141.69 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 224.58 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يسجل السوق معدل نمو سنوي مركب قدره 5.28٪ خلال الفترة المتوقعة 2026-2034.

يقود أسطول المركبات العالمي المتزايد نمو السوق.

قادت منطقة آسيا والمحيط الهادئ السوق في عام 2025.

قادت الصين السوق في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 200

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.