حجم السوق في الولايات المتحدة لأعمدة السوق ، تحليل السهم وتحليل الصناعة ، حسب نوع التثبيت (الجديد والاستبدال) ، حسب حجم القطب (أقل من 40 قدمًا ، بين 40 قدمًا و 70 قدمًا ، وفوق 70 قدمًا) ، عن طريق المواد (الصلب ، الخرسانة ، المركب ، والخشب) ، حسب التطبيق (خط النقل ، خط التوزيع ، خط الاتصالات ، وغيرها) ، وتوقعات البلد ، 2024-2022

رؤى السوق الرئيسية

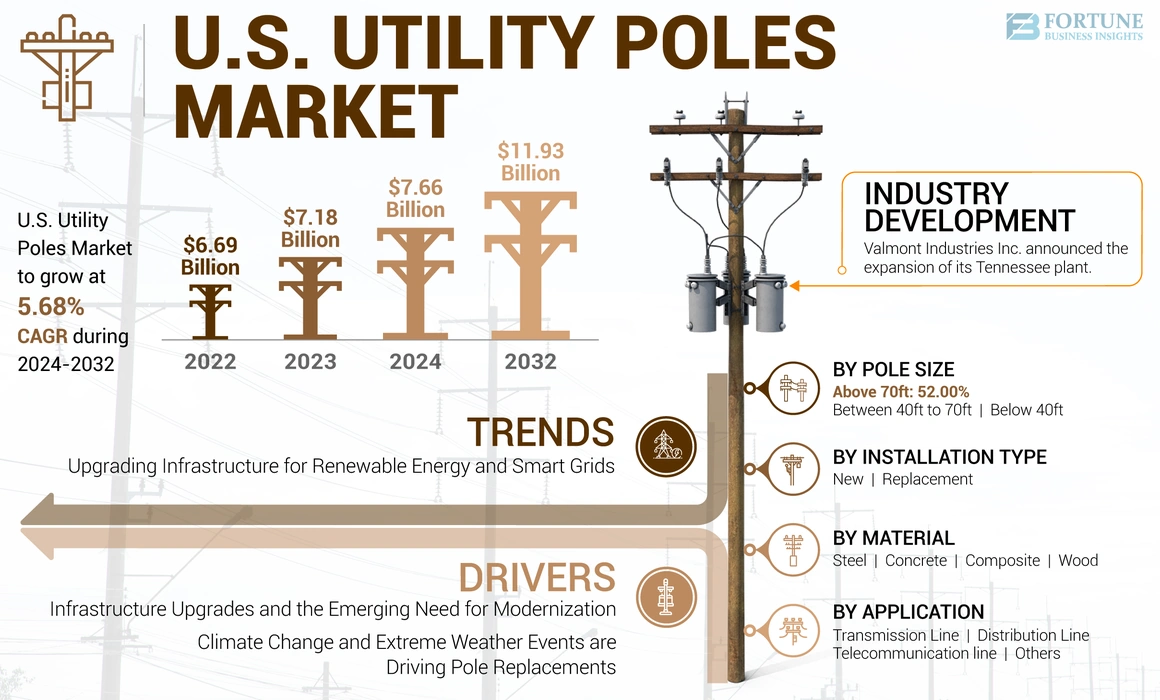

بلغت قيمة حجم سوق أعمدة المرافق الأمريكية 7.18 مليار دولار في عام 2023. ومن المتوقع أن يبلغ السوق 7.66 مليار دولار أمريكي في عام 2024 ويصل إلى 11.93 مليار دولار بحلول عام 2032 ، ويعرض CAGR 5.68 ٪ خلال فترة التنبؤ.

يشهد سوق أعمدة المرافق الأمريكية نموًا ثابتًا مدفوعًا بزيادة استثمارات البنية التحتية ، والتحضر ، وتحديث شبكات الطاقة. يتم إجراء استثمارات كبيرة في ترقية شبكة الطاقة وتوسيعها لدعم متطلبات الطاقة المتزايدة والاندماجالطاقة المتجددةمصادر. ويشمل ذلك استبدال أعمدة الشيخوخة وتركيب البنية التحتية الجديدة لدعم التقنيات المتقدمة. وبالتالي ، فإن السوق يشهد فترة من التحول الديناميكي الذي يحركه التطورات التكنولوجية ، وزيادة متطلبات الاستدامة ، والاستثمارات الكبيرة في تنمية البنية التحتية.

كان لوباء Covid-19 تأثيرًا كبيرًا على سوق أعمدة المرافق الأمريكية ، مما يؤثر بشكل أساسي على سلاسل التوريد وجداول الزمن البناء. خلال ذروة الوباء ، عطلت عمليات القفل والقيود التصنيع والنقل ، مما يؤدي إلى نقص في المواد الخام ، مثل الخشب والفولاذ ، وهو أمر ضروري لإنتاج قطب المرافق. بالإضافة إلى ذلك ، أدى تنفيذ تدابير الإبعاد الاجتماعي إلى إبطاء مشاريع البناء والصيانة ، مما تسبب في تأخير في كل من المنشآت والإصلاحات الجديدة. ونتيجة لذلك ، واجهت شركات المرافق تكاليف متزايدة وتأخير المشروع ، والتي أثرت على كفاءتها التشغيلية وتخصيصات الميزانية.

اتجاهات سوق أعمدة المرافق الأمريكية

ترقية البنية التحتية للطاقة المتجددة والشبكات الذكية تخلق فرصًا رئيسية

إن الانتقال نحو مصادر الطاقة المتجددة وتحديث الشبكة الكهربائية يمثل فرصًا كبيرة للسوق. مع انتقال الولايات المتحدة إلى دمج المزيد من مصادر الطاقة المتجددة ، مثل الطاقة الشمسية والرياح ، إلى الشبكة ، هناك حاجة متزايدة للبنية التحتية التي يمكن أن تدعم هذه التغييرات. بالإضافة إلى ذلك ، يتطلب تطوير شبكة ذكية ، والتي تستخدم التكنولوجيا الرقمية لمراقبة وإدارة الطلب على الكهرباء ، ترقيةأعمدة فائدةوالبنية التحتية ذات الصلة لدعم التقنيات الجديدة وتحسين موثوقية الشبكة.

على سبيل المثال ، تثير أهداف الطاقة المتجددة الطموحة في كاليفورنيا الحاجة إلى البنية التحتية للمرافق. إن التزام الدولة بالطاقة النظيفة بنسبة 100 ٪ بحلول عام 2045 يدفع المرافق لتعزيز شبكاتها وزيادة قدرة أعمدة المرافق على التعامل مع أنواع جديدة من توليد الطاقة وتوزيعها. اعتبارًا من أغسطس 2023 ، تستثمر لجنة المرافق العامة في كاليفورنيا (CPUC) بنشاط في تحديث الشبكات لدعم هذه الأهداف. ويشمل ذلك تركيب أعمدة ومعدات فائدة جديدة لاستيعاب زيادة الطاقة الشمسية والرياح.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

عوامل نمو السوق في السوق في الولايات المتحدة

ترقيات البنية التحتية والحاجة الناشئة للتحديث تدفع نمو السوق

تواصل الولايات المتحدة الاستثمار في تحديث البنية التحتية للشيخوخة ، وهناك دفعة كبيرة لاستبدال أعمدة المرافق التي عفا عليها الزمن بخيارات أكثر متانة وكفاءة. ويشمل ذلك الانتقال من أعمدة الخشب التقليدية إلى مواد متقدمة ، مثل أعمدة المواد الخرسانية أو المركب. لا يعزز هذا التحول موثوقية وسلامة توزيع الطاقة فحسب ، بل يساعد أيضًا في دمج مصادر الطاقة المتجددة وإضاءة الشوارع وتقنيات الشبكة. العديد من أعمدة المرافق في الولايات المتحدة عمرها عقود وتم تثبيتها خلال فترات التوسع في البنية التحتية السريعة في منتصف القرن العشرين. مع عصر هذه الأعمدة ، يصبحون أكثر عرضة للفشل ، مما يستلزم استبدالهم أو ترقيتهم إلى المعايير الحديثة.

علاوة على ذلك ، تستثمر الولايات المتحدة بكثافةشبكة ذكيةالتقنيات لتحسين كفاءة الشبكة والموثوقية ، والتي تتطلب ترقيات البنية التحتية ، بما في ذلك أعمدة المرافق التي يمكن أن تدعم تقنيات جديدة مثل أجهزة الاستشعار وأجهزة الاتصال وأنظمة التحكم الآلي.

في عام 2023 ، قام برنامج شراكات مرونة الشبكة والابتكار (GRIP) ، والذي يديره مكتب نشر الشبكة في وزارة الطاقة (GDO) ، بتمويل مختلف أنشطة لتحديث الشبكة الكهربائية لتقليل آثار الكوارث الطبيعية والطقس الشديد الذي يتفاقم بسبب تغير المناخ. أعلنت عن 3.46 مليار دولار أمريكي ، وهي الجولة الأولى من الاختيارات في إطار برنامج قبضة 10.5 مليار دولار أمريكي.

تغير المناخ والأحداث الجوية القاسية تقود بدائل القطب في الولايات المتحدة

لقد أكد تواتر المتزايد وشدة الأحداث الجوية القاسية ، مثل الأعاصير وحرائق الغابات والعواصف الثقيلة ، بالحاجة إلى أعمدة فائدة أكثر مرونة. تركز المرافق على ترقية بنيتها التحتية لتحمل هذه الظروف بشكل أفضل. يتضمن ذلك استخدام أعمدة مصممة لتكون أكثر مقاومة للإجهاد البيئي ، مما يقلل من خطر انقطاع التيار الكهربائي وتكاليف الصيانة المرتبطة بالأضرار المرتبطة بالطقس.

في جميع أنحاء الولايات المتحدة ، يعد التعامل مع خطوط توليد الطاقة العامة واحدة من العديد من المشكلات التي تزداد سوءًا مع تدهور المناخ. وفقًا لوزارة الطاقة وغيرهم من خبراء قطاع المرافق في الولايات المتحدة ، فإن الانقطاع الكهربائي الإجمالي في مناطق خطوط الطاقة الثقيلة الناتجة عن سوء الطقس يكلف الاقتصاد الأمريكي أكثر من 33 مليار دولار أمريكي في السنة المتوسطة وأعلى في عام الطقس السيئ بشكل خاص.

أصدرت المراكز الوطنية للمعلومات البيئية NOAA (NCEI) تقريرها عن الكوارث التي تبلغ قيمتها 2022 مليار دولار والتي تؤكد سنة أخرى من الكوارث والكوارث المكلفة في جميع أنحاء الولايات المتحدة في عام 2022 ، شهدت الولايات المتحدة 18 كوارثًا مختلفة للطقس والمناخ بتكلفة أكثر من مليار دولار أمريكي ؛ هذا يضع 2022 في ربطة عنق ثلاثية مع عامي 2017 و 2011 مقابل ثالث أكبر عدد من الكوارث بمليارات الدولارات في عام واحد ، خلف 22 حدثًا في عام 2020 و 20 حدثًا في عام 2021.

العوامل التقييدية

اللوائح البيئية واهتمامات الاستدامة في الولايات المتحدة هي ضبط كبير

تعد اللوائح البيئية المتزايدة ومخاوف الاستدامة في الولايات المتحدة واحدة من القيود الرئيسية التي لحقت بحصة البولنديين في الولايات المتحدة. عندما تصبح اللوائح البيئية أكثر صرامة ، هناك ضغط متزايد على صناعة قطب المرافق لتبني حلول ومواد أكثر استدامة وفعالية من حيث التكلفة. على سبيل المثال ، يتم التدقيق في استخدام المواد التقليدية ، مثل الخشب المعالج ، بسبب المخاوف بشأن المواد الكيميائية وتأثيرها على النظم الإيكولوجية. تشكل أعمدة المرافق ، وخاصة تلك التي عولجت بالمواد الحافظة ، مثل الكريوسوت ، تحديات عندما يتعلق الأمر بالتخلص وإعادة التدوير. قد تتطلب اللوائح طرق التخلص الآمنة أو عمليات إعادة التدوير بمكلفة ومعقدة.

على سبيل المثال ، ينطوي التخلص من الأعمدة المعالجة بالكيووسوت على إجراءات معالجة وتخلص متخصصة لمنع التلوث البيئي ، مما يزيد من التكلفة الإجمالية لإدارة القطب. تواجه المرافق والمصنعون تكاليف أعلى لإدارة التخلص من هذه الأعمدة والتحول إلى علاجات أو مواد بديلة تتوافق مع اللوائح الجديدة.

بالإضافة إلى ذلك ، هناك دفعة لتطوير واعتماد مواد أكثر ملاءمة للبيئة ، مثلمركبأو المواد المعاد تدويرها ، والتي يمكن أن تنطوي على ارتفاع التكاليف والتحديات التكنولوجية. يمكن أن يخلق هذا التحول عقبات مالية ووجستية للمصنعين وشركات المرافق ، مما قد يبطئ نمو السوق وزيادة التكاليف التشغيلية. بشكل عام ، يمكن أن تؤدي تكاليف الامتثال التنظيمية والبيئية المتزايدة إلى إعاقة نمو سوق أعمدة المرافق الأمريكية.

تحليل تجزئة السوق في الولايات المتحدة للمرافق

عن طريق تحليل نوع التثبيت

يهيمن نوع الاستبدال على السوق بسبب شيخوخة البنية التحتية وزيادة التحديث

استنادًا إلى نوع التثبيت ، يتم تقسيم السوق إلى الاستبدال الجديد.

يهيمن قطاع الاستبدال على السوق بسبب شيخوخة البنية التحتية والطلب على التحديث. يتم تحفيز استبدال البولنديين الحاليين بشكل أساسي بالبنية التحتية للشيخوخة ، والتي تتطلب ترقيات لتلبية معايير السلامة الحالية والمطالب التكنولوجية. يتم استبدال العديد من الأعمدة ، وخاصة الأعمدة الخشبية ، بمواد أكثر متانة ، مثل الصلب والمركب ، لتحسين طول العمر والمرونة.

يتم قيادة المنشآت القطبية الجديدة بالتوسع في البنية التحتية ، لا سيما في المناطق الحضرية والضواحي المتنامية حيث الطلب على تعزيز توزيع الطاقة والاتصالات السلكية واللاسلكيةالخدمات ترتفع. يتم تعزيز هذا الجزء أيضًا من قبل المبادرات التي تهدف إلى تحديث الشبكة لدعم مصادر الطاقة المتجددة وتقنيات الشبكة الذكية.

عن طريق تحليل حجم القطب

يزيد حجم حجم أعمدة 70 قدمًا عن حصة رئيسية بسبب تطبيقها المتنوع في قطاع المرافق

بناءً على حجم القطب ، ينقسم السوق إلى أقل من 40 قدمًا ، بين 40 قدمًا و 70 قدمًا ، وفوق 70 قدمًا.

يهيمن حجم القطب الذي يبلغ طوله 70 قدمًا على السوق حيث يتم استخدامه عادة في أعمدة نقل الجهد العالي ، وأعمدة التوزيع ، ومشاريع البنية التحتية على نطاق واسع. إن الطلب على هذه الأعمدة الطويلة مدفوع في المقام الأول بالحاجة إلى دعم نقل الطاقة لمسافات طويلة ، وتوسيع شبكات الطاقة ، وتعزيز البنية التحتية للتعامل مع الأحمال الكهربائية المتزايدة.

بالنسبة للأعمدة التي تقل عن 40 قدمًا ، والتي يتم استخدامها غالبًا في المناطق التجارية السكنية والصغيرة ، يتأثر السوق باحتياجات تطوير وصيانة البنية التحتية المحلية. يتم تثبيت هذه الأعمدة الأقصر في كثير من الأحيان في المناطق التي تحتوي على شبكات المرافق الحالية التي تتطلب تحديثات أو توسعات لاستيعاب التكنولوجيا الجديدة أو متطلبات الحمل المتزايدة.

أعمدة تتراوح بين 40 و 70 قدمًا تلبي مجموعة واسعة من التطبيقات ، بما في ذلك المناطق التجارية والصناعية متوسطة الحجم وكذلك مناطق الضواحي. تشمل العوامل الدافعة هنا التوسع الحضري ، وتحديث البنية التحتية ، ودمج مصادر الطاقة المتجددة ، والتي تتطلب غالبًا تركيب الأعمدة لدعم خطوط التوزيع الجديدة أو الترقيات إلى تلك الموجودة.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

عن طريق تحليل المواد

يهيمن الخشب على السوق بسبب سهولة النقل والتركيب المنخفض

استنادًا إلى المواد ، يتم تقسيم السوق إلى الصلب والخرسانة والمركب والخشب ، حيث يهيمن الخشب على السوق بسبب خاصته بسهولة النقل والتركيب ، وهو عامل كبير. تستخدم أعمدة الخشب في الغالب في المناطق الريفية والأقل نمواً. ومع ذلك ، فإن سوق أعمدة الخشب يواجه تحديًا متزايدًا بسبب المخاوف بشأن عمرهم وصيانتهم وقابليتهم للتلف البيئي. هناك أيضًا ضغط تنظيمي متزايد لاستبدال أعمدة خشب الشيخوخة ببدائل أكثر متانة لضمان الموثوقية والسلامة.

تحظى أعمدة الصلب بشعبية متزايدة بسبب متطلباتها وقوتها ومتطلبات الصيانة المنخفضة. غالبًا ما يتم اختيارهم لجهد عاليخطوط النقلوالمناطق عرضة لظروف الطقس القاسية. إن سوق أعمدة الصلب مدفوعة بالحاجة إلى بنية تحتية قوية قادرة على دعم أنظمة الطاقة والاتصالات العالية ذات السعة العالية.

عن طريق تحليل التطبيق

تهيمن خطوط التوزيع على قطاعات التطبيق بسبب زيادة الطلب على الكهرباء في المناطق الحضرية في الولايات المتحدة

استنادًا إلى التطبيق ، يتم تقسيم السوق إلى خط النقل وخط التوزيع وخط الاتصالات وغيرها.

تمثل خطوط التوزيع حصة كبيرة من السوق ، والتي تدمج بشكل متزايد تقنيات الشبكة الذكية. علاوة على ذلك ، فإن زيادة الطلب على المستهلكين على قوة موثوقة وعالية الجودة والقدرة على إدارة استهلاكهم للطاقة من خلال التقنيات الذكية ، تثير الابتكارات والطلب في أعمدة التوزيع.

خط النقل هو قطاع التطبيق الرئيسي الثاني. أصبح تعزيز مرونة شبكة الإرسال إلى الأحداث الجوية القاسية والتهديدات الإلكترونية ذات أهمية متزايدة ، وهو العامل الرئيسي لنمو هذا القطاع.

بالنسبة لقطاع الاتصالات السلكية واللاسلكية ، فإن النمو في تقنيات الشبكات الذكية والحاجة إلى زيادة الطلب على معالجة البيانات في الوقت الفعلي للطلب على البنية التحتية للاتصالات القوية. الإنترنت الأشياء (IoT)وزيادة متطلبات الاتصال للأجهزة الذكية وأجهزة الاستشعار في تقدم الشبكات في شبكات الاتصالات في شبكات الاتصالات التي تدفع الطلب على هذه الأعمدة.

اللاعبون الرئيسيون في الصناعة

تدافع المنافسة المكثفة وضغوط الأسعار في قطاع فائدة الطاقة

تعمل صناعة فائدة الطاقة بشكل مستمر على توحيد ، مما أدى إلى عدد كبير من اللاعبين الصغار. وبالتالي ، فإن السوق تنافسية للغاية. يتنافس اللاعبون الرئيسيون في السوق مع مجموعة واسعة من الشركات التي تصنع وتوزيع الأدوات والمنتجات ذات الصلة وتوزيعها وتوزيعها. يقيد السوق منافسة أسعار شرسة بين الشركات المصنعة وغياب ميزات المنتجات المميزة. ومع ذلك ، تركز الشركات على التوسع في السوق للحصول على أسهم أعلى في السوق. على سبيل المثال ، في سبتمبر 2022 وأغسطس 2023 ، أبرمت شركة Stella-Jones Inc. اتفاقًا كاملاً لشراء جميع أصول Texas Electric Cooperatists ، Inc. و Baldwin Pole and Foling Company ، Inc. ، على التوالي.

قائمة أفضل شركات أعمدة المرافق الأمريكية:

- Valmont Industries ، Inc (الولايات المتحدة)

- PELCO Artractural ، LLC (الولايات المتحدة)

- ستيلا جونز(كندا)

- Bell Lumber & Pole (الولايات المتحدة)

- شركة نيلو (الولايات المتحدة)

- Saber Industries ، Inc.(نحن.)

- مجموعة المركبات الإبداعية(نحن.)

- مجموعة الإجهاد(كندا)

- Koppers (الولايات المتحدة)

- Nov Inc. (الولايات المتحدة)

تطورات الصناعة الرئيسية:

- مايو 2024:أعلنت شركة Valmont Industries Inc. عن توسيع مصنع تينيسي لتعزيز إنتاج الهياكل الصلب الهندسية للشركة لقطاع المرافق والنقل. تستثمر Valmont أكثر من 6 ملايين دولار أمريكي في مصنعها على مدار السنوات الخمس المقبلة لتعزيز قدراتها الإنتاجية.

- أغسطس 2023:استحوذت شركة Stella-Jones Inc. على جميع أصول أعمال تصنيع القطب الخشبية في Baldwin Pole and Poding Company ، Inc. بمبلغ 47.41 مليون دولار. Baldwin هو عمود الصنوبر الأصفر الجنوبي معاملة مع مرافق في ألاباما وخليج مينيت وويجنز ، ميسيسيبي.

- مارس 2023:وقعت Valmont شراكة مع Clearworld ، المزود الرائد لإضاءة LED الشمسية وحلول القطب الذكي. ستتيح الشراكة Valmont Utility خدمة عملائها بشكل أفضل مع الحفاظ على الموارد وتحسين الحياة. كما أنه سيوسع حلول البنية التحتية في Clearworld لإحداث تأثير واعٍ ودائم على مرونة المجتمعات ويخدمون مجموعة واسعة من العملاء.

- سبتمبر 2022:استحوذت شركة Bell Lumber & Pole Company على أصول شركة Oeser ، وهي منتج ومورد للقطب في Bellingham ، Wash.

- مارس 2022: خططت شركة Saber Industries Inc. لبدء توسع بقيمة 25 مليون دولار أمريكي يتضمن مصنعًا مجلفنًا. سيمكن المصنع من SABER من تحريك أعمدة المرافق في مدينة سيوكس ، وهي عملية تشمل غمس الهياكل الكبيرة في أحواض كبيرة من الأحماض والمواد الكيميائية ، مما يمنحهم الانتهاء من الفضة والحماية من التآكل.

تغطية الإبلاغ

يوفر تقرير أبحاث سوق أدوات المرافق الأمريكية تحليلًا مفصلاً للسوق. إنه يركز على الجوانب الرئيسية مثل اللاعبين الرئيسيين الرئيسيين وأنواع المنتجات والتطبيقات الرائدة للمنتج. علاوة على ذلك ، يقدم التقرير نظرة ثاقبة على مشهد المنافسة لاتجاهات السوق ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه ، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

الإبلاغ عن نطاق وتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2019-2032 |

|

سنة قاعدة |

2023 |

|

السنة المقدرة |

2024 |

|

فترة التنبؤ |

2024-2032 |

|

الفترة التاريخية |

2019-2022 |

|

معدل النمو |

معدل نمو سنوي مركب من 5.68 ٪ من 2024 إلى 2032 |

|

وحدة |

القيمة (مليار دولار و K) |

|

تجزئة |

عن طريق نوع التثبيت

|

|

بحجم القطب

|

|

|

بواسطة المواد

|

|

|

عن طريق التطبيق

|

|

|

حسب الدولة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights ، كان حجم السوق 7.18 مليار دولار أمريكي في عام 2023.

من المحتمل أن ينمو السوق بمعدل سنوي مركب بلغ 5.68 ٪ خلال الفترة المتوقعة (2024-2032).

من المتوقع أن يؤدي خط توزيع قطاع التطبيق إلى قيادة السوق.

ترقيات البنية التحتية والحاجة الناشئة للتحديث في الولايات المتحدة هي العوامل الرئيسية التي تدفع نمو السوق.

بعض من أفضل اللاعبين في السوق هم Koppers و Stella-Jones و Valmont Industries ، Inc.

من المتوقع أن يصل حجم السوق الأمريكي إلى 11.93 مليار دولار بحلول عام 2032.

- 2019-2032

- 2023

- 2019-2022

- 168

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة