حجم سوق بناء خطوط المياه والصرف الصحي، وتحليل الأسهم والصناعة، حسب التطبيق (مياه الشرب، ومياه الصرف الصحي/الصرف الصحي، ومياه الأمطار/الصرف الصحي)، حسب الخدمة (البناء الجديد، وإعادة التأهيل والاستبدال، وغيرها (الصيانة والإصلاح والتحديث)، والتوقعات الإقليمية، 2026-2034

حجم سوق إنشاء خطوط المياه والصرف الصحي والتوقعات المستقبلية

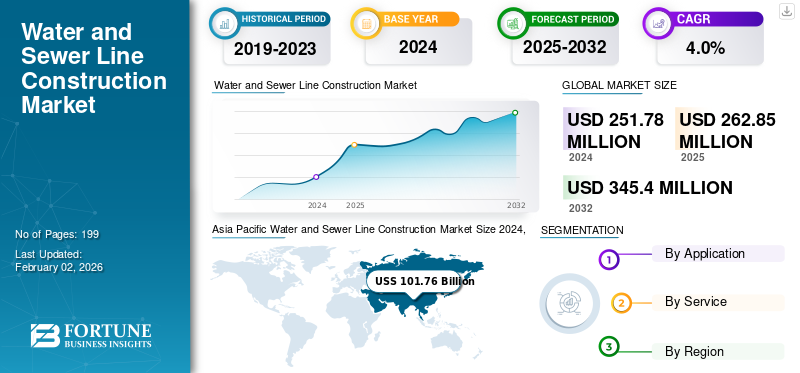

بلغت قيمة السوق العالمية لبناء خطوط المياه والصرف الصحي 262.85 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 273.99 مليار دولار أمريكي في عام 2026 إلى 370.55 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 3.80٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على سوق بناء خطوط المياه والصرف الصحي بحصة سوقية بلغت 40.80٪ في عام 2025.

يشمل إنشاء خطوط المياه والصرف الصحي إعداد الخندق، ومد الأنابيب وربطها، وردم الخطوط واختبارها. تتمثل بعض التدابير الأساسية في التأكد من أن الأنابيب مائلة ومفروشة بشكل صحيح، واستخدام قضبان الرؤية لمحاذاة الأنابيب، وإنشاء غرف التفتيش عند الوصلات أو تغيير الاتجاه، والتأكد من أن الخطوط مانعة لتسرب الماء وقابلة للتشغيل قبل اكتمال المشروع.

وتشمل المحركات الهامة لتوسع السوق النمو السكاني والتوسع الحضري، مما يزيد الطلب على البنية التحتية الجديدة والموسعة. هناك عامل آخر مهم في النمو وهو شيخوخة البنية التحتية الحالية التي تتطلب الاستبدال، والتمويل واللوائح الحكومية، وتطوير المدن الذكية مع أنظمة إدارة المياه المحسنة.

الشركات الرائدة في هذه الصناعة هي شركة China State Construction Engineering Corporation Ltd.، وVinci SA، وBechtel Corporation، وHochtief AG، وWebuild S.p.A.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

ديناميكيات السوق

محركات السوق

شيخوخة البنية التحتية والتحضر والبنية التحتية الحكومية تغذي نمو السوق

يشهد نمو سوق إنشاء خطوط المياه والصرف الصحي استقرارًا بسبب البنية التحتية القديمة وارتفاع معدل التحضر في الاقتصادات الناشئة. تتطلب معظم أنظمة إمدادات المياه والصرف الصحي القديمة العديد من التحسينات للبقاء على اطلاع دائم من حيث الكفاءة والسلامة. وفي الوقت نفسه، فإن النمو في المدن وعدد المشاريع الحكومية القائمة على الصرف الصحي مثل مهمة جال جيفان في الهند، وقانون الاستثمار في البنية التحتية والوظائف في الولايات المتحدة، والصفقة الخضراء في أوروبا، يضمن استثمار رأس المال بشكل مستمر. علاوة على ذلك، هناك تركيز تنظيمي متزايد على التقليل المحلي، وإدارة التلوث، والقدرة على التكيف مع تغير المناخ لدعم مشاريع جديدة قيد التنفيذ بالإضافة إلى أهداف استدامة البنية التحتية على المدى الطويل.

قيود السوق

تصاعد التكلفة، ونقص العمالة، وتأخير المشاريع يعيق النمو

تواجه الصناعة تحديات تشغيلية ومالية مستمرة على الرغم من النمو المستقر في السوق. أدت زيادة تكاليف المواد الخام، ومحدودية توافر العمالة الماهرة، والاضطرابات في سلاسل التوريد العالمية إلى زيادة تكاليف البناء وإبطاء الجداول الزمنية لتنفيذ المشروع. تعتبر قيود القوى العاملة بارزة في المجالات المتخصصة مثل تقنيات التثبيت بدون خنادق. علاوة على ذلك، فإن وجود أطر موافقة معقدة وعمليات شراء موسعة غالباً ما يؤدي إلى تأخير إطلاق المشاريع. وتتأثر مبادرات البنية التحتية العامة أيضًا بآليات تقديم العطاءات شديدة التنافسية والتي تعتمد على الأسعار والتي تعمل على تضييق هوامش الربح. إن البصمة القوية لشركات المقاولات الصغيرة والمجزأة إقليمياً تحد من قابلية التوسع واعتماد تقنيات البناء الرقمية.

فرص السوق

إدارة الأصول الرقمية، وازدهار إعادة التأهيل، ونماذج الشراكة بين القطاعين العام والخاص تدفع النمو وتخلق الفرص

يشهد السوق تحولًا من خلال التقدم في الرقمنة والتحديث وأطر التمويل التي تعيد تشكيل فرص الأعمال. يؤدي تكامل تقنيات التوأم الرقمي إلى تحسين مراقبة الأصول والصيانة التنبؤية والقدرات التشغيلية عبر شبكات البنية التحتية. من المتوقع أن ترتفع أنشطة إعادة التأهيل واستبدال خطوط الأنابيب في المناطق المتقدمة، وهو ما يمكن أن يعزى إلى اعتماد تقنيات التنفيذ بدون خنادق وغيرها من تقنيات التنفيذ ذات الحد الأدنى من التعطيل. ويستمر النمو في نماذج الشراكة بين القطاعين العام والخاص في جذب استثمارات القطاع الخاص لتطوير البنية التحتية للمياه على نطاق واسع. وبالتوازي مع ذلك، أدى التركيز المتزايد على الاستدامة إلى زيادة استخدام أنظمة إعادة تدوير المياه، والكشف الذكي عن التسرب، والمواد التي تتسم بالكفاءة في استخدام الموارد، وبالتالي فتح آفاق النمو في جميع أنحاء أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ.

اتجاهات سوق إنشاء خطوط المياه والصرف الصحي

تصيظهر الاهتمام بالبنية التحتية الذكية والتقنيات الخالية من الخنادق والمواد المستدامة كاتجاه رئيسي في السوق

تتحول صناعة بناء خطوط المياه والصرف الصحي إلى حلول بنية تحتية أكثر ذكاءً واستدامة. أصبحت التقنيات بدون خنادق مثل الحفر الاتجاهي الأفقي (HDD)، والأنابيب المعالجة في المكان (CIPP)، وحفر الأنفاق الصغيرة شائعة بسرعة بين المرافق والشركات الهندسية لتقليل كمية الاضطراب السطحي وانبعاثات الكربون. تشتمل أحدث أنواع أنظمة الشبكات الذكية على أجهزة استشعار إنترنت الأشياء ورسم خرائط نظم المعلومات الجغرافية واكتشاف التسرب في الوقت الفعلي لتعزيز التحكم التشغيلي. في الوقت نفسه، تعمل مهمة الاستدامة على دفع التغيير نحو مواد أقل تأثيرًا مثل HDPE وGRP وPVC المعاد تدويره. تعمل هذه التطورات بشكل جماعي على تحويل تصميم المشروع ومراقبة الأداء وإدارة الأصول في مستجمعات المياه في البنية التحتية العالمية للمياه.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

تحليل التجزئة

عن طريق التطبيق

الاستثمار المستمر في توسيع نطاق الوصول إلى المياه يعزز نمو قطاع المياه الصالحة للشرب

استنادا إلى التطبيق، يتم تقسيم السوق إلى مياه الشرب، ومياه الصرف الصحي/المجاري، ومياه الأمطار/الصرف الصحي.

استحوذ قطاع مياه الشرب على أكبر حصة سوقية لبناء خطوط المياه والصرف الصحي بقيمة 122.05 مليون دولار أمريكي في السوق العالمية الإجمالية في عام 2026. ويغطي هذا القطاع أوسع نطاق للبنية التحتية، بما في ذلك شبكات إمدادات المياه البلدية وأنابيب التوزيع ووصلات الخدمة في كل من المناطق الحضرية والريفية. إن الاستثمار المستمر في توسيع نطاق الوصول إلى المياه، وتقليل المياه التي لا تدر دخلاً، واستبدال الأنابيب القديمة يضمن تدفقًا ثابتًا ومتكررًا للمشروع. إن تحديد الأولويات التنظيمية لتوصيل مياه الشرب ومراقبة الجودة يحافظ على التمويل المستمر عبر المناطق، مما يمنحها أكبر حصة من قيمة البناء الإجمالية.

من بين جميع القطاعات، تمتلك مياه الصرف الصحي/الصرف الصحي أعلى معدل نمو سنوي مركب يبلغ 4.7% في السوق العالمية. ويرجع هذا النمو إلى تشديد اللوائح البيئية، والتوسع الحضري السريع، وزيادة تغطية الصرف الصحي في الأسواق الناشئة. ويعمل تحديث شبكات الصرف الصحي القديمة، والوصلات الجديدة لمعالجة مياه الصرف الصحي، واعتماد أساليب إعادة التأهيل بدون خنادق مثل CIPP، وحفر الأنفاق الدقيقة، على تسريع الاستثمارات. تخلق الشراكات بين القطاعين العام والخاص والإنفاق القائم على الامتثال زخمًا للنمو على المدى الطويل يفوق قطاع المياه الصالحة للشرب الناضج نسبيًا.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

حسب الخدمة

يهيمن قطاع البناء الجديد على السوق بسبب توسعات البنية التحتية الحضرية

بناءً على الخدمة، ينقسم السوق إلى بناء جديد، وإعادة تأهيل وإحلال، وأخرى (صيانة وإصلاح وتحديث).

يهيمن قطاع الإنشاءات الجديد بحصة سوقية تبلغ 145.31 مليون دولار أمريكي في عام 2026. ويواصل هذا القطاع تحقيق إيرادات كبيرة بسبب عمليات إنشاء شبكات واسعة النطاق في آسيا والشرق الأوسط وأفريقيا، بالإضافة إلى توسعات البنية التحتية الحضرية وتطوير الممرات الصناعية. وتدعم مشاريع خطوط التوزيع والنقل واسعة النطاق في إطار البرامج الحكومية خطًا ثابتًا من العقود عالية القيمة، مما يضمن أكبر حصة من الإيرادات داخل القطاع.

يحمل برنامج إعادة التأهيل والاستبدال أعلى معدل نمو سنوي مركب بنسبة 5.2% في السوق العالمية. ويشهد هذا القطاع ارتفاعًا حادًا نظرًا لأن البنية التحتية القديمة في المناطق المتقدمة تتطلب تجديدًا منهجيًا. إن التركيز المتزايد على مراقبة حالة الأصول، واكتشاف التسرب، وإعادة التأهيل بدون خنادق يؤدي إلى نمو أسرع وبهامش ربح أعلى. تعمل لوائح الأداء الأكثر صرامة وأهداف الاستدامة على تسريع دورات الاستبدال، مما يرفع معدل النمو السنوي المركب إلى أعلى من معدلات البناء الجديدة على مستوى العالم.

توقعات إقليمية لسوق إنشاء خطوط المياه والصرف الصحي

جغرافيا يتم تقسيم السوق إلى أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والشرق الأوسط وأفريقيا.

أمريكا الشمالية

في عام 2025، حققت أمريكا الشمالية 66.81 مليار دولار أمريكي، مما ساهم بنسبة 25.40% من إيرادات السوق العالمية، ومن المتوقع أن ينمو إلى 69.22 مليار دولار أمريكي في عام 2026. ويعود نمو المنطقة إلى البنية التحتية القديمة للمياه والصرف الصحي التي تتطلب الاستبدال، وزيادة التحضر، والاستثمارات الحكومية في تحديث المرافق، واللوائح البيئية الأكثر صرامة. كما أن الاستثمارات المستمرة في أنظمة إدارة المياه المرنة ومشاريع معالجة مياه الصرف الصحي تدعم توسع السوق. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 54.43 مليار دولار أمريكي في عام 2026، مدعومًا ببرامج تمويل البنية التحتية واسعة النطاق والطلب المتزايد على مشاريع إعادة تأهيل الشبكات.

أوروبا

استحوذ سوق أوروبا على 53.82 مليار دولار أمريكي في عام 2025، وهو ما يمثل 20.50٪ من الصناعة العالمية، ومن المتوقع أن يصل إلى 55.54 مليار دولار أمريكي في عام 2026. ويدعم النمو في المنطقة أنشطة البناء القوية، ومبادرات المدن الذكية، وزيادة الاستثمارات في البنية التحتية للمياه المستدامة. وتستمر الجهود المبذولة لتحسين كفاءة إدارة المياه والتصدي للتحديات المتعلقة بالمناخ، بما في ذلك ندرة المياه والتلوث، في خلق فرص لنمو السوق. ومن المتوقع أن تصل أسواق المملكة المتحدة وألمانيا إلى 9.11 مليار دولار أمريكي و9.81 مليار دولار أمريكي في عام 2026، على التوالي.

آسيا والمحيط الهادئ

Asia Pacific Water and Sewer Line Construction Market Size 2025,(USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

سجلت منطقة آسيا والمحيط الهادئ حجم سوق قدره 107.26 مليار دولار أمريكي في عام 2025، حيث استحوذت على 40.80٪ من حصة السوق العالمية، ومن المتوقع أن تصل إلى 112.83 مليار دولار أمريكي في عام 2026. وتهيمن المنطقة على السوق العالمية بسبب قاعدتها السكانية الكبيرة، والتوسع الحضري السريع، وتوسيع شبكات المياه والصرف الصحي، وبرامج تطوير البنية التحتية الحكومية المستدامة. وتستمر الاستثمارات المتزايدة في شبكات المياه البلدية، والبنية التحتية للمياه الصناعية، ومشاريع الصرف الصحي في المناطق الريفية في دعم الطلب القوي في السوق. ومن المتوقع أن يصل حجم السوق الصيني إلى 51.84 مليار دولار أمريكي في عام 2026، بينما من المتوقع أن يصل حجم سوق الهند واليابان إلى 23.23 مليار دولار أمريكي و13.75 مليار دولار أمريكي على التوالي.

الشرق الأوسط وأفريقيا

حقق سوق الشرق الأوسط وأفريقيا 20.78 مليار دولار أمريكي في عام 2025، وهو ما يمثل 7.90٪ من مشهد السوق العالمية، ومن المتوقع أن يصل إلى 21.68 مليار دولار أمريكي في عام 2026. ويعود نمو السوق إلى زيادة الاستثمارات في مشاريع الأمن المائي، وتوسيع البنية التحتية الحضرية، وتطوير تحلية المياه، وزيادة الجهود لتحسين الوصول إلى خدمات الصرف الصحي. تستمر برامج البنية التحتية المدعومة من الحكومة والطلب المتزايد على حلول الإدارة المستدامة للمياه في دعم النمو الإقليمي.

أمريكا اللاتينية

استحوذت أمريكا اللاتينية على 14.18 مليار دولار أمريكي في عام 2025، وهو ما يمثل 5.40% من حصة السوق العالمية، ومن المتوقع أن تصل إلى 14.72 مليار دولار أمريكي في عام 2026. ويدعم نمو المنطقة زيادة التحضر، وزيادة الطلب على المياه النظيفة وخدمات الصرف الصحي، والاستثمارات المستمرة في البنية التحتية للمرافق العامة. ومن المتوقع أن يؤدي توسيع شبكات توزيع المياه ومعالجة مياه الصرف الصحي عبر الاقتصادات الناشئة إلى خلق فرص طويلة الأجل للمشاركين في السوق.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

تركز الشركات الرائدة على عمليات الاندماج والاستحواذ لقيادة الصناعة

الشركات الرائدة في هذه الصناعة هي China State Construction Engineering Corporation Ltd. وVinci SA وBechtel Corporation وHochtief AG وWebuild S.p.A. وتستخدم الشركات استراتيجيات مثل الشراكات الاستراتيجية وعمليات الدمج والاستحواذ لتوسيع حصصها في السوق والاستفادة من الموارد. كما أنها تركز على الاستثمار في البحث والتطوير لإطلاق منتجات جديدة، واعتماد التصنيع المحلي الفعال من حيث التكلفة، ودمج التقنيات الذكية مثل إنترنت الأشياء والذكاء الاصطناعي لتحسين الكفاءة ومراقبة البنية التحتية.

قائمة الشركات الرئيسية لإنشاء خطوط المياه والصرف الصحي

- شركة الصين الحكومية لهندسة البناء المحدودة (الصين)

- فينشي سا (فرنسا)

- شركة بكتل (الولايات المتحدة)

- هوكتيف ايه جي (ألمانيا)

- Webuild S.p.A. (إيطاليا)

- شركة بناء الاتصالات الصينية المحدودة (الصين)

- شركة ميشيلز (الولايات المتحدة)

- شركة لين كريستنسن (الولايات المتحدة)

- الشركة الصينية الدولية للمياه والكهرباء (الصين)

- حسن علام القابضة (مصر)

- شركة زيليم (الولايات المتحدة)

- موراي وروبرتس القابضة المحدودة (جنوب أفريقيا)

- شركة بناء السكك الحديدية الصينية المحدودة (الصين)

- مجموعة السكك الحديدية الصينية المحدودة (الصين)

- مجموعة كلارك للإنشاءات، شركة ذات مسؤولية محدودة (الولايات المتحدة)

التطورات الصناعية الرئيسية

- سبتمبر 2024- ستعمل شركة SA Water مع خمس شركات إنشاءات كبرى لتسليم برنامجها الرأسمالي القياسي البالغ 3.3 مليار دولار أمريكي على مدى السنوات الأربع المقبلة. يتضمن برنامج رأس المال هذا استثمارًا بقيمة 1.5 مليار دولار أمريكي. سيساعد هذا الاستثمار الكبير على زيادة قدرة شبكة المياه والصرف الصحي من خلال تحديث الأنابيب ومحطات الضخ والخزانات، مما يؤدي في النهاية إلى فتح ما يصل إلى 40,000 مخصصات جديدة في جميع أنحاء جنوب أستراليا.

- فبراير 2023- أعلنت شركات Vortex (Vortex)، الشركة الرائدة في مجال توفير تقنيات المياه والصرف الصحي المتقدمة وخدمات تجديد البنية التحتية، عن إضافة نظام المعالجة IMS MICROcure LED CIPP ذو القطر الصغير (MICROcure) إلى مجموعتها من حلول UV CIPP.

- سبتمبر 2022-أعلنت شركة AECOM، الشركة الاستشارية الموثوقة عالميًا في مجال البنية التحتية، عن توسيع عروضها الرقمية AECOM من خلال إطلاق PipeInsights، وهي منصة رقمية تساعد العملاء على تحقيق نتائج فائقة في إعادة التأهيل والصيانة لأنظمة الصرف الصحي الخاصة بهم.

- يوليو 2021- أكملت شركة Artera Services ("Artera")، إحدى الشركات الرائدة في مجال تقديم خدمات البنية التحتية المتكاملة لصناعات الغاز الطبيعي والكهرباء في البلاد، عملية الاستحواذ المعلن عنها مسبقًا على شركة K.R. شركة سويردفيجر للإنشاءات ("KRSC"). تعد KRSC مناسبة استراتيجية قوية لشركة Artera، حيث تقوم بتوسيع خدمات توزيع الغاز الأساسية إلى كولورادو ونيو مكسيكو مع تعزيز عروض خدمات المياه والصرف الصحي الحالية.

تغطية التقرير

يقدم التقرير العالمي تحليلاً مفصلاً للسوق ويركز على الجوانب الرئيسية مثل الشركات البارزة وطرق النشر والأنواع والمستخدمين النهائيين للمنتج. إلى جانب ذلك، فإنه يقدم نظرة ثاقبة لاتجاهات سوق بناء خطوط المياه والصرف الصحي ويسلط الضوء على تطورات الصناعة الرئيسية وتحليل حصة السوق للشركات الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من العوامل التي ساهمت في نمو السوق خلال السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

| صفات | تفاصيل |

| فترة الدراسة | 2021-2034 |

| سنة الأساس | 2025 |

| فترة التنبؤ | 2026-2034 |

| معدل النمو | معدل نمو سنوي مركب قدره 3.80% من 2026 إلى 2034 |

| الفترة التاريخية | 2021-2024 |

| وحدة | القيمة (مليار دولار أمريكي) |

| التقسيم | حسب التطبيق والخدمة والمنطقة |

| عن طريق التطبيق |

|

| حسب الخدمة |

|

| حسب المنطقة |

|

الأسئلة الشائعة

تقول Fortune Business Insights أن السوق العالمية بلغت 262.85 مليار دولار أمريكي في عام 2025 ومن المتوقع أن تصل إلى 370.55 مليار دولار أمريكي بحلول عام 2034.

من المتوقع أن يظهر السوق نموًا مطردًا بمعدل نمو سنوي مركب قدره 3.80٪ خلال الفترة المتوقعة (2026-2034).

تعمل البنية التحتية القديمة والتوسع الحضري وتحفيز البنية التحتية الحكومية على تسريع نمو السوق.

تعد شركة China State Construction Engineering Corporation Ltd. وVinci SA وBechtel Corporation وHochtief AG وWebuild S.p.A. من أفضل الشركات في السوق.

حصلت منطقة آسيا والمحيط الهادئ على أكبر حصة في السوق.

وقدرت قيمة منطقة آسيا والمحيط الهادئ بـ 101.76 مليون دولار أمريكي في عام 2025.

- 2021-2034

- 2025

- 2021-2024

- 199

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة