حجم سوق تشغيل وصيانة توربينات الرياح، وتحليل الأسهم والصناعة، حسب النوع (مجدول، غير مجدول)، حسب الموقع (البرية، البحرية)، والتوقعات الإقليمية، 2026-2034

رؤى السوق الرئيسية

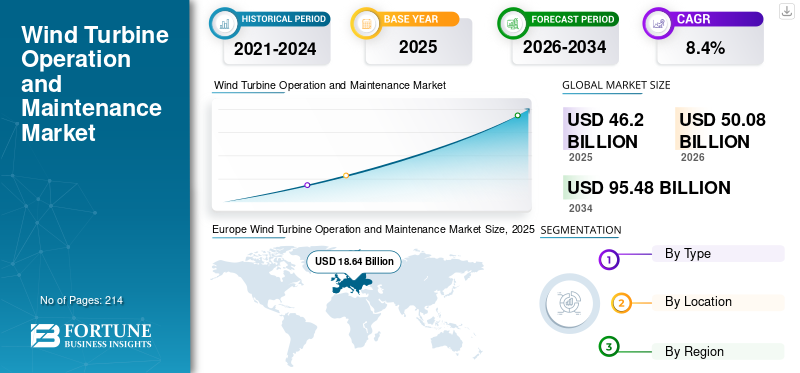

قُدر حجم سوق تشغيل وصيانة توربينات الرياح العالمية بنحو 46.20 مليار دولار أمريكي في عام 2025. ومن المتوقع أن يرتفع السوق من 50.08 مليار دولار أمريكي في عام 2026 إلى 95.48 مليار دولار أمريكي بحلول عام 2034، ويتوسع بمعدل نمو سنوي مركب قدره 8.40٪ من عام 2026 إلى عام 2034. وهيمنت أوروبا على سوق تشغيل وصيانة توربينات الرياح بحصة سوقية تبلغ 40.35٪. 2025، مدفوعة بالسياسات الفيدرالية وسياسات الولاية، والحوافز، والدعم التنظيمي الذي يشجع اعتماد الطاقة المتجددة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النقاط الرئيسية لسوق تشغيل وصيانة توربينات الرياح العالمية

- حجم السوق عام 2025: 46.20 مليار دولار أمريكي

- حجم السوق عام 2026: 50.08 مليار دولار أمريكي

- توقعات حجم السوق لعام 2034: 95.48 مليار دولار أمريكي

- معدل النمو السنوي المركب: 8.40% من 2026 إلى 2034

- سيطرت أوروبا على سوق تشغيل وصيانة توربينات الرياح بحصة بلغت 40.35%، وحققت 18.64 مليار دولار أمريكي في عام 2025.

- استحوذ قطاع الصيانة غير المجدولة على أكبر حصة في السوق في عام 2025 بسبب الحاجة إلى الإصلاحات الطارئة وإدارة أعطال المعدات.

- سيطر القطاع البري على السوق في عام 2025 بسبب انخفاض تكاليف التركيب والصيانة مقارنة بالمشاريع الخارجية.

أوروبا

وولدت أوروبا 18.64 مليار دولار أمريكي في عام 2025، مدعومة بمنشآت طاقة الرياح البحرية الواسعة وسياسات الطاقة المتجددة القوية.

آسيا والمحيط الهادئ

وتمتلك منطقة آسيا والمحيط الهادئ حصة سوقية كبيرة، مدفوعة بمنشآت طاقة الرياح السريعة في جميع أنحاء الصين والهند والاقتصادات الإقليمية الأخرى.

أمريكا الشمالية

تستمر أمريكا الشمالية في التوسع بسبب النشر القوي لطاقة الرياح والحوافز الداعمة للطاقة المتجددة.

نحن.

ومن المتوقع أن يصل سوق تشغيل وصيانة توربينات الرياح إلى 11.86 مليار دولار أمريكي بحلول عام 2032.

اليابان

وتدعم الاستثمارات المتزايدة في مشاريع الطاقة المتجددة وطاقة الرياح البحرية الطلب على خدمات تشغيل وصيانة توربينات الرياح.

اقرأ المزيد

تشغيل وصيانة توربينات الرياح اتجاهات السوق

زيادة اعتماد الطاقة المتجددة لتوليد الطاقة لتعزيز نمو السوق

ويتزايد الطلب على الكهرباء بشكل مستمر بسبب ارتفاع عدد السكان. ومع تزايد الطلب، تعمل البلدان على زيادة قدرتها الكهربائية عن طريق تركيب محطات جديدة أو توسيع محطات الطاقة القائمة لديها. بسبب الأنظمة البيئية، تستخدم العديد من الشركات مصادر الطاقة المتجددة لتوليد الكهرباء، وخاصة الطاقة الشمسية وطاقة الرياح، مما يؤدي في النهاية إلى زيادة نمو السوق.

أدى تزايد تغير المناخ وانبعاثات الكربون إلى قيام العديد من البلدان باعتماد الطاقة المتجددة للحد من انبعاثات الكربون وتحقيق الحياد الكربوني في السنوات القادمة. وقد أدى التحول في قطاع الطاقة إلى زيادة اعتماد طاقة الرياح البحرية باعتبارها واحدة من مصادر الطاقة المتجددة الواعدة لتسخير الطاقة من إمكانات الرياح الغنية، الأمر الذي أدى إلى تسريع وتيرةطاقة الرياح البحريةالسوق في أمريكا الشمالية وآسيا والمحيط الهادئ والدول الأوروبية. على سبيل المثال، في 30 يونيو 2021، فازت شركة أتلانتيك شور بجائزة من مجلس المرافق العامة في نيوجيرسي لتطوير مشروع طاقة الرياح البحرية لتزويد أكثر من 700000 منزل بالطاقة.

[سيكسسزكرل]

العوامل الدافعة

التقدم في تكنولوجيا التشغيل والصيانة لصالح النمو

تشغيل وصيانة توربينات الرياح هي أي عملية مصممة للحفاظ على توربينات الرياح في حالة تشغيل غير مستقرة. إن أجزاء توربينات الرياح باهظة الثمن، ويتطلب الأمر التشحيم لتحقيق أقصى قدر من الكفاءة والإنتاج للتوربين. في الماضي، كان مشغلو المحطة يقومون يدويًا بصيانة وإصلاح توربينات الرياح. تم إجراء فحص التوربينات من قبل المشغل باستخدام الرافعات. لم يتمكن النظام اليدوي من اكتشاف عطل المكونات في مرحلة مبكرة، مما قد يؤدي إلى الفقدان الكامل للتوربين. وهذا أيضًا يزيد من تكاليف التشغيل والصيانة ويؤدي إلى انخفاض كفاءة توربينات الرياح.

وهذا يدفع غالبية الشركات إلى العمل على تطوير تقنيات جديدة ومبتكرة لجعل عمليات التشغيل ومهام الصيانة المملة أكثر سهولة وفعالية من حيث التكلفة. يبحث مطورو طاقة الرياح عن تقنيات مبتكرة ومعاصرة لتقليل تكاليف التشغيل والصيانة.

تميل صناعة الرياح نحو الأتمتة والتكنولوجيا المبتكرة والذكاء الاصطناعي وتحليل البيانات من أجل الصيانة الفعالة والكفؤة لتوربينات الرياح دون تدخل بشري. تتطور عمليات وصيانة توربينات الرياح بشكل كبير في صناعة طاقة الرياح حيث ساهمت التقنيات المختلفة والبرامج المتقدمة في دفع سوق عمليات وصيانة توربينات الرياح. إدخال العديد من التطورات، مثل الهاتف المحمولتكنولوجيا إنترنت الأشياءلعبت المراقبة المتقدمة للحالة وإدارة قواعد البيانات والتحليلات دورًا مهمًا في السوق العالمية.

سياسات الطاقة المتجددة المواتية وزيادة الاستثمار في طاقة الرياح لدفع نمو السوق

تؤدي اللوائح البيئية المتزايدة إلى دفع صناعة توليد الطاقة إلى التحول إلى موارد طاقة أنظف وأكثر صداقة للبيئة. تركز العديد من البلدان في جميع أنحاء العالم على تطوير توليد الطاقة المتجددة لتقليل اعتمادها على المصادر التقليدية لتوليد الطاقة. علاوة على ذلك، فإن الاستثمارات في طاقة الرياح والطاقة الشمسية وغيرها من مصادر الطاقة المتجددة تتزايد باستمرار.

تعد طاقة الرياح واحدة من أهم مصادر الطاقة المتجددة التي لديها القدرة على حل تحديات توليد الطاقة العالمية. وقد وصل إجمالي قدرة طاقة الرياح العالمية إلى 837 جيجاوات حتى الآن، مع إضافة ما يقرب من 94 جيجاوات من القدرة في عام 2021 على مستوى العالم. ولذلك، فإن مثل هذا التطوير الضخم لقدرة الرياح يتطلب مراقبة وصيانة منتظمة. من المرجح أن يؤدي الاستثمار المتزايد في تركيب وتشغيل طاقة الرياح إلى دفع نمو السوق لخدمات تشغيل وصيانة توربينات الرياح.

علاوة على ذلك، فإن المحرك الرئيسي وراء نمو صناعة طاقة الرياح هو المبادرات والسياسات الحكومية المتزايدة لتطوير الطاقة النظيفة. في بلدان مختلفة مثل ألمانيا والمملكة المتحدة والولايات المتحدة واليابان والصين، تعد تعريفات التغذية (FIT)، والإعفاءات الضريبية، وآلية توازن الكهرباء، والاستثمار، وغيرها هي سياسات الطاقة الرئيسية والإعانات التي تستهدف بشكل واضح قطاع طاقة الرياح للحفاظ على الطلب المطلوب على الكهرباء. على سبيل المثال، في الولايات المتحدة، يسمح الائتمان الضريبي الفيدرالي للاستثمار في الطاقة التجارية (ITC) لأصحاب توربينات الرياح الجديدة بالحصول على ائتمان ضريبي يساوي 30% من قيمة التوربين/المنشأة. من المرجح أن تؤدي مثل هذه السياسات من الحكومة إلى زيادة تركيب طاقة الرياح، مما يؤدي إلى الطلب على صيانة وتشغيل توربينات الرياح.

العوامل المقيدة

من المرجح أن تؤثر التكلفة المرتفعة لتشغيل وصيانة توربينات الرياح على نمو السوق

يعد التشغيل والصيانة أمرًا ضروريًا لحياة توربينات الرياح السلسة والممتدة. تعتبر تكلفة التشغيل والصيانة مرتفعة للغاية بالنسبة لتوربينات الرياح، حيث تمثل ما يقرب من 30% من إجمالي تكلفة توربينات الرياح، وهو أحد العوامل الرئيسية التي تعيق نمو السوق. بعد تركيب توربينات الرياح، من الضروري فحص التوربينات بانتظام لتجنب الأعطال النموذجية.

بدون الصيانة المناسبة، يكون انقطاع الطاقة مرتفعًا، مما يؤدي في النهاية إلى إعاقة العديد من الوظائف الأساسية. وبالتالي، فإن التشغيل والصيانة أمر بالغ الأهمية لكل من مزارع الرياح البرية والبحرية. تعتبر التكلفة مشكلة كبيرة بالنسبة لهذه الأنشطة حيث أن تكلفة تشغيل وصيانة توربينات الرياح مرتفعة للغاية وتمثل حوالي 25-30% من إجمالي تكلفة توربينات الرياح. ومع ذلك، فإن الشركات العاملة في السوق تعمل باستمرار على خفض التكاليف.

تحليل التجزئة

حسب نوع التحليل

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

النوع غير المجدول يحتفظ بحصة سوقية مهيمنة في تشغيل وصيانة توربينات الرياح بسبب الدور الحاسم في الأعطال المفاجئة لتوربينات الرياح

بناءً على النوع، ينقسم السوق إلى مجدول وغير مجدول. سيطر القطاع غير المجدولة على السوق بسبب بدء الصيانة غير المجدولة أثناء حالات الطوارئ التشغيلية مثل تعطل المعدات وتعطل توربينات الرياح بسبب البيئة القاسية.

يتم إجراء الصيانة المجدولة عمومًا على فترات زمنية مخططة للحفاظ على التشغيل السلس لتوربينات الرياح. عادة، يتم الانتهاء من تشغيل وصيانة توربينات الرياح المجدولة مرتين في السنة، مما يؤدي إلى توقف العمل لمدة تتراوح من 12 إلى 18 ساعة لكل حدث صيانة. بناءً على هذا العامل، من المرجح أن يشهد نوع تشغيل وصيانة توربينات الرياح المجدولة نموًا كبيرًا في السنوات القادمة.

عن طريق تحليل الموقع

يهيمن الموقع البري على السوق نظرًا لارتفاع عدد عمليات التثبيت

استنادا إلى الموقع، يتم تقسيم السوق إلى البرية والبحرية. سيطر القطاع البري على السوق العالمية في عام 2021. ونظرًا لهيكل التكلفة الاقتصادية، تتطلب الخدمات البرية استثمارات أقل نسبيًا من القطاعات البحرية، مما يؤدي إلى الحد الأقصى لعدد تركيب توربينات الرياح البرية. وفقًا لتقرير أبحاث سوق توربينات الرياح لعام 2021 الصادر عن GWEC، فإن معدل النمو السنوي المركب لطاقة الرياح البرية في السنوات الخمس المقبلة سيبلغ 6.1%، بمتوسط تركيب سنوي يبلغ 93.3 جيجاوات. في المجموع، من المرجح أن يتم بناء 466 جيجاوات في الفترة 2022-2026.

من المتوقع أن ينمو القطاع الخارجي بوتيرة أسرع خلال فترة التوقعات. يواجه القطاع البحري العديد من التحديات بسبب المواقع النائية في البحر، مع انخفاض إمكانية الوصول للإصلاح والصيانة وارتفاع تكاليف التركيب، مما يؤثر على النمو القطاعي.

التحليل الإقليمي

تمتلك أوروبا أكبر حصة في السوق بسبب زيادة التركيبات البحرية والبرية

تمت دراسة السوق في جميع أنحاء أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا. وكانت الأسواق الخمسة الأولى للتركيبات الجديدة لتوربينات الرياح هي الصين والولايات المتحدة والبرازيل وفيتنام والمملكة المتحدة في عام 2021، والتي شكلت 75.1% من المنشآت العالمية.

Europe Wind Turbine Operation and Maintenance Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

أوروبا

تمتلك أوروبا الحصة السوقية المهيمنة في عام 2025 بقيمة 18.64 مليار دولار أمريكي، وذلك بسبب أكبر عدد من مزارع الرياح البحرية حيث تلعب عمليات تشغيل وصيانة توربينات الرياح البحرية دورًا أساسيًا في تطوير مزارع الرياح البحرية.

آسيا والمحيط الهادئ

علاوة على ذلك، يمثل السوق حصة كبيرة في منطقة آسيا والمحيط الهادئ، وذلك بسبب النمو الهائل للمنشآت في الصين والهند ودول أخرى.

أمريكا الشمالية

وفي وقت لاحق، أصبحت خدمة تشغيل وصيانة توربينات الرياح في أمريكا الشمالية مدفوعة بالتركيب القياسي في الولايات المتحدة. علاوة على ذلك، يظل الائتمان الضريبي للإنتاج (PTC) هو المحرك الرئيسي لدعم نمو طاقة الرياح البرية في الولايات المتحدة في السنوات القادمة. من المتوقع أن ينمو سوق تشغيل وصيانة توربينات الرياح في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقدر بـ 11.86 مليار دولار أمريكي بحلول عام 2032.

أمريكا اللاتينية

وفي أمريكا اللاتينية، كانت أسعار طاقة الرياح تنافسية للغاية بالفعل. وقد ظهرت المزادات الخاصة أو اتفاقيات شراء الطاقة الثنائية كآلية بديلة للمزادات الحكومية لدفع النمو. إن النظر في التحول المنهجي والجذري للطاقة من الوقود الأحفوري إلى الطاقة المتجددة والحلول منخفضة الكربون أمر حتمي. ومن المرجح أن يوفر فرصة فريدة لمنشآت طاقة الرياح.

الشرق الأوسط وأفريقيا

وفقًا لتقرير GWEC لطاقة الرياح، من المتوقع إضافة ما متوسطه 3.2 جيجاوات من القدرة الجديدة كل عام في الشرق الأوسط وإفريقيا في السنوات المقبلة، مدفوعًا في المقام الأول بالنمو في جنوب إفريقيا ومصر والمغرب في إفريقيا والمملكة العربية السعودية في الشرق الأوسط.

اللاعبون الرئيسيون في الصناعة

يركز اللاعبون الرئيسيون على تعزيز قدراتهم التجارية من خلال زيادة تركيب طاقة الرياح والتعاون في الخدمة

يهيمن اللاعبون الرئيسيون لمصنعي المعدات الأصلية على التحليل التنافسي للسوق العالمية في المقام الأول، والذين يقدمون خدمات التركيب والتشغيل والصيانة.

تعد كل من Vestas وSiemens Gamesa Renewable Energy S.A. وGE Renewable Energy وSuzlon Energy Limited وGoldwind وNordex SE وENERCON GmBh من اللاعبين المهمين في السوق. تستثمر هذه الشركات في تطوير تقنيات مبتكرة لجعل مهام التشغيل والصيانة المملة أكثر سهولة وفعالية من حيث التكلفة.

على سبيل المثال، في أبريل 2022، تعاونت GE Renewable Energy مع الفنار لتوريد وتركيب 15 توربينًا للرياح في مزارع الرياح بالقرب من بلديتي ميراندا دي أرغا وبربينزانا عبر منطقة نافار في إسبانيا. ومن المخطط أن يكتمل المشروع بحلول عام 2023 ويتضمن اتفاقية خدمات كاملة لمدة 15 عامًا.

تمتلك فيستاس أكثر من 151 جيجاوات من توربينات الرياح، بما في ذلك 7 جيجاوات بحرية في أكثر من 84 دولة. وتمتلك الشركة حاليًا 117 جيجاوات من توربينات الرياح قيد الخدمة.

قائمة الشركات الرئيسية لمحة:

- جي إي (الولايات المتحدة)

- سيمنز جاميسا (اسبانيا)

- فيستاس(الدنمارك)

- نوردكس إس إي(ألمانيا)

- دويتشه ويندتكنيك(ألمانيا)

- سوزلون للطاقة المحدودة (الهند)

- شركة Enercon GmbH (ألمانيا)

- مجموعة بي 9 للطاقة (أيرلندا)

- فريد. حاملة الرياح أولسن(النرويج)

- جولدويند (الصين)

- ريتيك (النرويج)

التطورات الصناعية الرئيسية:

- مارس 2022 –تلقت شركة Nordex SE طلبًا من شركة Naturgy Renovables SLU بإسبانيا لمشروع طاقة الرياح بقدرة 49.5 ميجاوات. ستقوم مجموعة Nordex بتوريد 11 توربينًا N155/4.X من سلسلة Delta4000 ومن المقرر أن يتم تشغيلها في ربيع عام 2023.

- فبراير2022– وقعت شركة Siemens Gamesa اتفاقيتين للموردين المفضلين مع Equinor وPolener لتوربينات الرياح MFW Baltyk II وMFW Baltyk III. تمثل اتفاقية التوقيع المورد المفضل في سوق الرياح البحرية البولندية الناشئة. يمثل التوقيع أيضًا أول اتفاقية مشروطة لتوربينات الرياح البحرية SG 14-236 DD.

- فبراير 2022– وقعت شركة Deutsche Windtechnik عقدًا مدته 15 عامًا لتقديم خدمات كاملة لمزرعة الرياح Ścieki. وتسمح الاتفاقية الجديدة لدويتشه بتوسيع البنية التحتية للخدمات في بولندا فيما يتعلق بالتكنولوجيا والعقلانية والموظفين.

- يوليو 2021- فريد. عقدت شركة Olsen Windcarrier شراكة مع شركة Shimizu Corporation مع Global Wind Service لدعم نمو وتطوير طاقة الرياح البحرية في اليابان وفي جميع أنحاء العالم. جلبت الشراكة فريد. تتمتع شركة Olsen Windcarrier بخبرة وقدرات ومعرفة في تركيب توربينات الرياح البحرية وشركة Shimizu Corporation الرائدة في أنشطة البناء.

- مارس 2021– تعاونت شركة Aloys Wobben Stiftung (AWS)، المساهم الوحيد في ENERCON GmbH، وEWE AG في إدارة المشروع وتشغيل مشاريع طاقة الرياح البرية. يركز التعاون على دفع التوسع في طاقة الرياح البرية بشكل كبير في جميع أنحاء أوروبا.

تغطية التقرير

يقدم تقرير البحث تقييماً شاملاً للصناعة من خلال تقديم رؤى وحقائق قيمة ومعلومات متعلقة بالصناعة وبيانات تاريخية. تم اعتماد العديد من المنهجيات والأساليب لوضع افتراضات ووجهات نظر مفيدة لصياغة التقرير.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير وتقسيمه

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب النوع والموقع والمنطقة |

|

التقسيم |

حسب النوع

|

|

حسب الموقع

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

تظهر دراسة Fortune Business Insights أن السوق العالمية بلغت 46.2 مليار دولار أمريكي في عام 2025.

من المتوقع أن ينمو السوق العالمي بمعدل نمو سنوي مركب قدره 8.4٪ خلال الفترة المتوقعة.

بلغ حجم السوق في أوروبا 18.64 مليار دولار أمريكي في عام 2025.

بناءً على النوع، يحتفظ القطاع غير المجدول بالحصة المهيمنة في السوق العالمية.

ومن المتوقع أن يصل حجم السوق العالمية إلى 95.48 مليار دولار أمريكي بحلول عام 2034.

تتمثل المحركات الرئيسية للسوق في اعتماد الطاقة النظيفة إلى جانب السياسات الحكومية المتنامية للطاقة النظيفة.

أفضل اللاعبين في السوق هم GE، وSiemens، وVestas، وEnercon، وGoldwind.

- 2021-2034

- 2025

- 2021-2024

- 214

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة