حجم سوق الأسلاك والكابلات، والمشاركة وتحليل الصناعة، حسب نوع المادة (المعادن والبوليمر)، حسب نوع المنتج (كابلات الطاقة، والكابلات الهجينة، وكابلات الاتصالات)، حسب التثبيت (العلوية، وتحت الأرض، والغواصة)، حسب الجهد (الجهد المنخفض، الجهد المتوسط، الجهد العالي، والجهد العالي للغاية)، حسب المستخدم النهائي (الفضاء والدفاع، البناء، تكنولوجيا المعلومات والاتصالات، نقل الطاقة وتوزيعها، النفط والغاز، الإلكترونيات الاستهلاكية، التصنيع، السيارات، أخرى)، والتنبؤات الإقليمية، 2026-2034

رؤى السوق الرئيسية

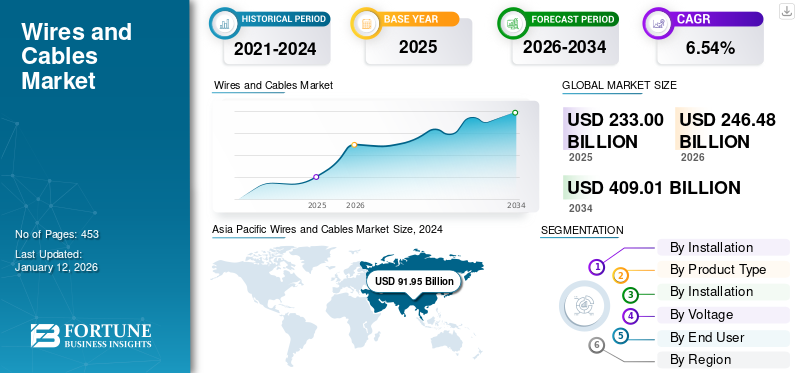

قُدر حجم سوق الأسلاك والكابلات العالمية بـ 233 مليار دولار أمريكي في عام 2025، ومن المتوقع أن يصل إلى 246.48 مليار دولار أمريكي في عام 2026 ويصل إلى 409.01 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 6.54٪ خلال الفترة المتوقعة. سيطرت منطقة آسيا والمحيط الهادئ على السوق العالمية بحصة بلغت 42.10٪ في عام 2025.

تعتبر الكابلات والأسلاك الكهربائية متشابهة في طبيعتها. السلك عبارة عن موصل كهربائي واحد، في حين أن الكابل عبارة عن مجموعة أو حزمة من أسلاك متعددة محاطة بغلاف مشترك. مع تزايد الحاجة إلى الجهد العالي، أصبحت صناعة الكابلات قادرة على إنشاء منتجات تتسم بالكفاءة والموثوقية والفعالية من حيث التكلفة، وبالتالي دفع نمو السوق. تتطور الصناعة باستمرار، مع الابتكارات في مصادر الجهد لتحسين الأداء والكفاءة.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

نظرة عامة على سوق الأسلاك والكابلات العالمية

حجم السوق:

- القيمة 2025:233 مليار دولار أمريكي

- القيمة 2026:246.48 مليار دولار أمريكي

- القيمة المتوقعة لعام 2034:409.01 مليار دولار أمريكي، بمعدل نمو سنوي مركب قدره 6.54% من 2026 إلى 2034

الحصة السوقية:

- القائد الإقليمي:منطقة آسيا والمحيط الهادئ، لتستحوذ على حصة قدرها 42.11% في عام 2025

- المنطقة الأسرع نمواً:آسيا والمحيط الهادئ، بقيادة الاستثمارات في البنية التحتية والتحضر في الهند والصين

- قائد المستخدم النهائي:يعد قطاع البناء هو الأكبر بناءً على طلب المستخدم النهائي

اتجاهات الصناعة:

- ارتفاع البناء والتجاريةتعمل المشاريع العقارية على زيادة الطلب على توزيع الطاقة وأسلاك الاتصالات

- نمو البنية التحتية للطاقة المتجددةوعمليات نشر الشبكات الذكية، مما يزيد الطلب على حلول الكابلات المتقدمة

- الابتكارات في حلول الكابلات،مثل كابلات الطاقة الشمسية الكهروضوئية (على سبيل المثال، Prysmian PRYSOLAR)، التي تدعم التوسع في الطاقة الشمسية على نطاق المرافق

- الزخم المتجدد بعد كوفيد،مع انتعاش الاستثمارات في الطاقة والبنية التحتية من التباطؤ الناجم عن الجائحة

عوامل القيادة:

- طفرة في البناء السكني والتجاري ،تتطلب أسلاك قوية للمباني والمرافق

- الإسراع في اعتماد الطاقة المتجددةوتحديث الأنظمة والشبكات، وزيادة الطلب على كابلات النقل والتوزيع

- توسيع مراكز البيانات والبنية التحتية للاتصالات،زيادة الحاجة إلى كابلات الاتصالات

- التطورات التكنولوجية والمنتجاتالتي يتم إطلاقها من قبل اللاعبين الرئيسيين، مثل الكابلات الهجينة والكابلات التي تعمل بالطاقة الشمسية

- هيمنة قوية على السوق في منطقة آسيا والمحيط الهادئ،مدفوعة باستثمارات البنية التحتية الحكومية وزيادة الطلب على الكهرباء

Prysmian Group هي شركة رائدة في تصنيع الكابلات المتخصصة في كابلات الطاقة والاتصالات. تتمتع الشركة بموطئ قدم قوي في سوق الكابلات، حيث تقدم حلولاً متقدمة لنقل البيانات وتوزيع الطاقة واتصالاتبنية تحتية. بفضل مجموعة منتجاتها الواسعة وتركيزها على الابتكار، تكتسب الشركة ميزة تنافسية في السوق.

ديناميكيات السوق

محركات السوق

النمو في المشاريع السكنية والهياكل التجارية يدفع الطلب على المنتج

تحتاج مواقع البناء إلى الالتزام بمعايير كهربائية فريدة، ويقدم عدد قليل من شركات الكهرباء خدمات لا تلتزم بهذه المعايير الخاصة والالتزامات القانونية. ويأتي غالبية الطلب في هذا القطاع من المشاريع السكنية، تليها المحلات التجارية والمكاتب. يعد النظام الكهربائي الموثوق به ضروريًا لتشغيل البنية التحتية المتقدمة والأدوات القوية والآلات المطلوبة أثناء البناء. يجب على الكهربائي المشارك في عملية البناء التأكد من سلامة الأفراد العاملين، حتى في عملية التركيب المؤقتة. يجب أن يلتزم تصنيع الكابلات، بغض النظر عن أهميتها، بمعايير عالية، تشمل عمليات البناء والهدم واللوحات الكهربائية والمظلات وعمليات الإضاءة. وفي عام 2022، شهدت صناعة الهندسة والبناء في الولايات المتحدة بداية إيجابية، مع نمو قوي بنسبة 8٪ في الإنفاق على البناء، وبلغت قيمة قطاع البناء في الولايات المتحدة حوالي 1.8 تريليون دولار أمريكي.

يبحث العديد من اللاعبين الرائدين العاملين في السوق عن تطوير منتجات مستدامة مبتكرة لتلبية المتطلبات القادمة للصناعة. وقد أدى ذلك إلى زيادة في استهلاك الطاقة من الوقود الحيوي، والطاقة الحرارية الأرضية، والطاقة الشمسية، وطاقة الرياح، وخاصة في الولايات المتحدة.

على سبيل المثال، في أبريل 2023، بدأت شركات الاتصالات الصينية المملوكة للدولة مشروعًا بقيمة 500 مليون دولار أمريكي لتطوير شبكة نظام كابلات الإنترنت من الألياف الضوئية تحت البحر التي تربط آسيا والشرق الأوسط وأوروبا. ويتنافس هذا المشروع مع مبادرة مماثلة تدعمها الولايات المتحدة، بمشاركة أربعة أطراف في الصفقة. تم تصنيع الكابل، الذي كلف إكماله ما يقرب من 500 مليون دولار أمريكي، من قبل شركة HMN Technologies Co Ltd الصينية، وهي شركة كابلات سريعة النمو كانت شركتها السابقة مملوكة بأغلبية شركة الاتصالات الصينية العملاقة Huawei Technologies Co Ltd.

التقدم التكنولوجي والابتكار لدفع نمو السوق

الأسلاك والكابلات هي العمود الفقري لصناعة الكهرباء والإلكترونيات. وقد مهدت المبادرات الحكومية لتعزيز التصنيع والبنية التحتية المحلية الطريق لنمو هذا القطاع. التطورات، مثل الطموحةالطاقة المتجددةوتشير الأهداف، والتوسع في نقل الطاقة وتوزيعها، وزيادة الاستثمارات في العقارات والنقل (الطرق ومترو الأنفاق والسكك الحديدية والخطوط الجوية)، إلى مستقبل واعد لهذه الصناعة.

كل هذه الاتجاهات الناشئة تستعد لزيادة الطلب على السلع الكهربائية. يستعد المصنعون من خلال توسيع منشآتهم وتعزيز عمليات سلسلة التوريد للمشاركة بنشاط في هذا التوسع الضخم. وتشهد الصناعة ابتكارات، حيث تستثمر الشركات بكثافة في البحث والتطوير. من تصنيع المنتجات الموجهة نحو التكنولوجيا إلى تطبيق الصناعة 4.0، تتقدم الشركات لتظل قادرة على المنافسة في السوق الدولية.

قيود السوق

التقلبات في أسعار المواد الخام تعيق نمو السوق

إن التقلبات في أسعار المواد الخام، وخاصة النحاس والزنك والألمنيوم، لها تأثير حاسم على هوامش ربح الشركات العاملة في السوق. بالإضافة إلى ذلك، تعتمد صناعة الأسلاك والكابلات فقط على استيراد المواد الخام من روسيا والصين والإمارات العربية المتحدة واليابان. ولذلك، فإن تقلبات أسعار الصرف لها تأثير كبير على الصناعة. إن انقطاع تنفيذ المشروع بسبب عدد من التصاريح والموافقات المطلوبة ونقص الموارد البشرية يقيد نمو الصناعة.

يعد التصنيع عنصرًا حيويًا للاقتصادات المتنامية وهو أمر أساسي للأمن القومي. تؤثر اللوائح المحلية والإقليمية على جوانب متنوعة من عملية التصنيع، مثل استخدام مواد معينة، والتخلص من النفايات، وتعرض العمال. وبالتالي، فإن التقلبات في أسعار المواد الخام يمكن أن تؤثر على قرارات الاستثمار في الصناعة. خلال الأوقات التي تتميز بارتفاع تكاليف المواد الخام، قد يؤخر المصنعون أو يعيدون النظر في خططهم التوسعية، مما يؤدي إلى تباطؤ محتمل في نمو سوق الأسلاك والكابلات.

فرص السوق

الميل المتزايد نحو الطاقة المتجددة يخلق فرصًا للسوق

تُستخدم الطاقة المتجددة لتوليد الكهرباء والحرارة في المباني ونقلها وهو أمر بالغ الأهمية لمنع ارتفاع متوسط درجة الحرارة العالمية إلى ما يتجاوز 1.5 درجة مئوية. وشهد السوق تقدمًا في السنوات الأخيرة، حيث يمثل عام 2022 عامًا ملحوظًا لزيادة قدرات الطاقة المتجددة، والتي وصلت إلى حوالي 340 جيجاوات. تقود البلدان والمناطق المشهورة بتطوير الطاقة المتجددة عملية توسيع قدرات الطاقة المتجددة. وفي عام 2023، تم تركيب 107 جيجاوات من الطاقة المتجددة في جميع أنحاء العالم، وهو ما يمثل أكبر زيادة إجمالية مقارنة بالسنوات الأخيرة.

على سبيل المثال، تحدد الخطة الخمسية الرابعة عشرة للطاقة المتجددة في الصين، والتي نُشرت في عام 2022، أهدافًا طموحة لاستخدام الطاقة المتجددة، ومن المتوقع أن تعمل على تعزيز الاستثمار في السنوات المقبلة. وبالمثل، استجابة لتحدي الطاقة، قام الاتحاد الأوروبي بتسريع نمو أنظمة الطاقة الشمسية وطاقة الرياح من خلال إضافة أكثر من 50 جيجاوات في عام 2022، وهو ما يمثل زيادة بنسبة 45٪ تقريبًا مقارنة بعام 2021. وقد أدى الاعتماد المتزايد على الطاقة المتجددة إلى تطوير هائل للبنية التحتية للطاقة المتجددة في جميع أنحاء العالم، مما أدى إلى زيادة الطلب على الأسلاك والكابلات.

تحديات السوق

يتطلب التقدم التكنولوجي التحديث السريع ويشكل تحديًا للمصنعين

في صناعة الأسلاك والكابلات سريعة التطور، يواجه المصنعون تطورات تكنولوجية غير مسبوقة تتطلب الابتكار المستمر والاعتماد الاستراتيجي. وتتم إعادة تشكيل مشهد السوق في المقام الأول من خلال المجالات التكنولوجية الناشئة، مثل الطاقة المتجددة، والبنية التحتية الذكية، وشبكات الاتصالات الرقمية المتقدمة. وتتطلب هذه القطاعات حلول كابلات متطورة بشكل متزايد يمكنها دعم الأنظمة البيئية التكنولوجية المعقدة وعالية الأداء.

يواجه المصنعون تحديات تتعلق بالاستثمار في البحث والتطوير لإنشاء كابلات ليست متقدمة تقنيًا فحسب، بل أيضًا فعالة من حيث التكلفة ومستدامة وقابلة للتكيف مع احتياجات السوق المتغيرة بسرعة. يتضمن ذلك تطوير مواد ذات موصلية محسنة، ومقاومة حرارية محسنة، وتقليل البصمة المادية. يتطلب هذا المشهد التنافسي ابتكارات واختراقات تكنولوجية تحويلية يمكنها إعادة تحديد معايير الصناعة. علاوة على ذلك، يمتد الضغط التكنولوجي إلى ما هو أبعد من تطوير المنتجات ليشمل النظم البيئية الصناعية بأكملها.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

اتجاهات سوق الأسلاك والكابلات

البنية التحتية للشبكة الذكية تبرز كأحدث اتجاه في السوق

تبرز البنية التحتية للشبكة الذكية كأحدث اتجاه في سوق الأسلاك والكابلات، مدفوعة بالعديد من العوامل التكنولوجية والاقتصادية الرئيسية. إن الحاجة المتزايدة إلى رقمنة الشبكات وتحسين كفاءة استخدام الطاقة عبر مختلف الاقتصادات تغذي هذا التوسع في المقام الأول. تستثمر الحكومات والمرافق بكثافة في تحديث شبكات النقل والتوزيع لمواجهة التحديات المستمرة مثل فقدان الطاقة ومرونة البنية التحتية. يوفر نشر البنية التحتية للشبكة الذكية فوائد كبيرة، لا سيما في دمج مصادر الطاقة المتجددة في شبكات الطاقة الحالية ودعم تشكيلات الشبكات الهجينة.

ووفقا لوكالة الطاقة الدولية، فإن البنية التحتية الرقمية في شبكات الكهرباء آخذة في النمو، مع زيادة الاستثمار بنحو 7% في عام 2022 مقارنة بعام 2021، ومن المتوقع أن تزداد في السنوات المقبلة. ويدعم هذا الاتجاه أيضًا الحاجة إلى اعتماد التقنيات الناشئة، مثل البنية التحتية لشحن المركبات الكهربائية وأنظمة مراقبة الشبكة المتقدمة في السوق. ومع ذلك، هناك حاجة إلى استثمارات كبيرة، حيث تشير وكالة الطاقة الدولية إلى أن الاستثمار في الشبكات يجب أن يتضاعف تقريبًا ليصل إلى حوالي 600 مليار دولار أمريكي سنويًا بحلول عام 2030.

تأثير كوفيد-19

كان لجائحة كوفيد-19 تأثير معتدل على السوق. لقد أعاق النمو في استخدام الأسلاك والكابلات من قبل مختلف صناعات الاستخدام النهائي بسبب اضطرابات سلسلة التوريد في المواد الخام. تسبب إغلاق منشآت التصنيع في جميع أنحاء العالم في انخفاض إيرادات السوق. تسبب الإغلاق في منطقة آسيا والمحيط الهادئ في حدوث اضطراب أكبر في سلسلة التوريد العالمية نظرًا لكون الصين مسؤولة عن 10-12٪ من التجارة الدولية. وشهدت الصناعات التي تستخدم الكابلات، مثل محطات توليد الطاقة وخطوط النقل، انخفاضا في الطلب خلال الوباء، مما يعكس انخفاضا أوسع في الإنتاج والمبيعات.

تحليل التجزئة

حسب نوع المادة

يهيمن قطاع المعادن على السوق بسبب الموصلية الكهربائية العالية

استنادا إلى نوع المادة، يتم تقسيم السوق إلى المعدن والبوليمر.

يهيمن القطاع المعدني على سوق الأسلاك والكابلات بسبب موصليته الكهربائية الممتازة بحصة قدرها 52.04% في عام 2026. ويفضل النحاس لتطبيقات الموصلية الكهربائية العالية، في حين يتم تقييم الألومنيوم كحل كابل فعال من حيث التكلفة وخفيف الوزن. في الوقت الحالي، لم يتم تطوير أي مادة خام بديلة رئيسية يمكن أن تحل محل المعادن في تصنيع الأسلاك والكابلات، مما يضمن استمرار نمو السوق.

يرجع الطلب على قطاع البوليمر إلى الاستخدام المتزايد للكابلات المرنة وخفيفة الوزن، خاصة في قطاعات السيارات والفضاء والإلكترونيات الاستهلاكية. علاوة على ذلك، فإن التقدم المستمر في علوم المواد الخاصة بالبوليمرات، وتحسين متانتها في مواجهة الظروف القاسية والتأثيرات البيئية، يؤدي إلى توسع سوقها.

حسب نوع المنتج

يهيمن قطاع كابلات الطاقة على السوق نظرًا لتطبيقه الواسع في قطاع المرافق

بناءً على نوع المنتج، يتم تقسيم السوق إلى كابلات الطاقة والكابلات الهجينة وكابلات الاتصالات.

يهيمن قطاع كابلات الطاقة على السوق حيث ساهم بنسبة 82.18% عالميًا في عام 2026، مدفوعًا بعوامل مثل الجهد التشغيلي والقدرة على حمل التيار والظروف البيئية. تحدد المتطلبات المحددة لنقل الطاقة مادة موصل الكابل، عادةً من النحاس أو الألومنيوم، وسمك العزل، وتصميم الغلاف الواقي، الذي يتكيف مع التطبيقات المختلفة التي تتراوح من الأنظمة الكهربائية ذات الجهد المنخفض إلى العالي.

كابلات الاتصالات هي القطاع الرائد الثاني في السوق. من بين هذه العوامل، يتم تحديد الكابلات الزوجية الملتوية بشكل خاص بواسطة عوامل مثل كفاءة نقل الإشارة، ومقاومة التداخل، والضوضاء الخارجية. يعد عدد أزواج الأسلاك النحاسية المعزولة والمرونة وسهولة التركيب من الاعتبارات الرئيسية مع هذه الكابلات. وهي تستخدم عادة لشبكات المنطقة المحلية وكابلات الهاتف.

عن طريق التثبيت

تحظى القطاعات العامة بأكبر حصة في السوق نظرًا لتكلفتها المنخفضة وسهولة تركيبها

على أساس التثبيت، يتم تقسيم السوق إلى النفقات العامة، والغواصة، وتحت الأرض.

ويهيمن قطاع النفقات العامة على السوق حيث تبلغ حصته السوقية 78.32% في عام 2026، وذلك بفضل سهولة تطبيقه وتركيبه المنخفض التكلفة. تتطلب التركيبات العلوية تكلفة أقل للإصلاحات والتحديثات، مما يجعلها أفضل من نظام التركيب تحت الأرض.

ومن المتوقع أيضًا أن ينمو قطاع التركيب تحت الأرض بأعلى معدل خلال الفترة المتوقعة. تتحمل المنشآت الموجودة تحت الأرض خسائر نقل أقل وتكون أقل عرضة للأضرار الناجمة عن الكوارث الطبيعية، وبالتالي الحفاظ على أحمال الطاقة. ومع ذلك، فإن نظام التثبيت هذا غير مناسب للتضاريس الصخرية والصعبة للغاية. يتزايد الطلب على الكابلات تحت الأرض في مختلف القطاعات، مثل السيارات والاتصالات والطاقة والطاقة.

بواسطة الجهد

يهيمن قطاع الجهد المنخفض على السوق بسبب جدواه وفوائده الهائلة

بناءً على الجهد، يتم تقسيم السوق إلى الجهد العالي، والجهد المنخفض، والجهد المتوسط، والجهد العالي الإضافي.

يمتلك قطاع الجهد المنخفض أعلى حصة سوقية للأسلاك والكابلات بنسبة 54.31٪ في عام 2026 من بين القطاعات الأخرى. الجهد المنخفض ممكن في البنية التحتية، والأتمتة، والإضاءة، والأمن، وغيرها من العمليات. فهي تتطلب طاقة أقل للتشغيل، الأمر الذي يمكن أن يوفر الطاقة والتكلفة. كما أنها أصغر حجمًا وأكثر مرونة من الكابلات التقليدية، مما يسهل تركيبها وتوجيهها عبر المبنى. من غير المرجح أن تسبب كابلات الجهد المنخفض تداخلاً مع الأجهزة الإلكترونية الأخرى.

ويحتل قطاع الجهد المتوسط ثاني أكبر حصة في السوق بين قطاعات الجهد الأخرى. وتتراوح تطبيقاتها من معدات المحطات الفرعية المتنقلة إلى المباني التجارية والمستشفيات والجامعات والمؤسسات، مما يدفع نمو هذا القطاع. تُستخدم هذه الكابلات أيضًا في توزيع الطاقة في إمدادات الطاقة الرئيسية ذات الجهد العالي، وتطبيقات الجهد المنخفض، وشركات المرافق لربط المجمعات السكنية والصناعية أو مصادر الطاقة المتجددة، مثل مزارع الرياح والطاقة الشمسية، بالشبكة الأولية.

لمعرفة كيف يمكن لتقريرنا أن يساعد في تبسيط عملك، التحدث إلى المحلل

بواسطة المستخدم النهائي

يؤثر الطلب المتزايد من القطاعات السكنية والتجارية على نمو قطاع البناء

حسب المستخدم النهائي، يتم تقسيم السوق إلى الفضاء والدفاع، والبناء، وتكنولوجيا المعلومات والاتصالات، ونقل الطاقة وتوزيعها، والنفط والغاز، والالكترونيات الاستهلاكية، والتصنيع، والسيارات، وغيرها.

استحوذ قطاع البناء على أعلى حصة سوقية في عام 2024. وينقسم قطاع البناء إلى فئتين فرعيتين، وهما السكنية والتجارية. يتزايد الطلب من قطاع البناء بسبب ارتفاع التطبيقات الكهربائية في المؤسسات السكنية والتجارية. هناك أيضًا طلب متزايد على توليد الطاقة من الهياكل التجارية، مما يؤدي إلى ارتفاع متطلبات الجهد الكهربي. عادةً ما تحتوي الأسلاك المستخدمة في هذه الإعدادات على مستوى إضافي من العزل.

ساهم قطاع نقل وتوزيع الطاقة في ثاني أعلى حصة من السوق في عام 2024. ويمكن نقل الطاقة الكهربائية أو توزيعها إما عن طريق أنظمة النقل الهوائية أو عن طريق الكابلات الأرضية. تم تصميم الكابلات بشكل أساسي لمتطلبات محددة، في حين تستخدم كابلات الطاقة بشكل أساسي لأغراض نقل وتوزيع الطاقة. وهو عبارة عن تجميع لواحد أو أكثر من الموصلات الكهربائية المعزولة بشكل فردي، وعادةً ما يتم ربطها معًا بغلاف شامل. خلال فترة التوقعات، من المتوقع أن تؤدي زيادة الاستثمار في مشاريع توسيع الشبكة وتجديدها إلى دفع نمو القطاع.

التوقعات الإقليمية لسوق الأسلاك والكابلات

تمت دراسة السوق جغرافيًا عبر خمس مناطق رئيسية: أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا اللاتينية والشرق الأوسط وأفريقيا.

آسيا والمحيط الهادئ

Asia Pacific Wires and Cables Market Size, 2025 (USD Billion)

للحصول على مزيد من المعلومات حول التحليل الإقليمي لهذا السوق، تنزيل عينة مجانية

إن تطوير البنية التحتية وزيادة الطلب على الطاقة يقودان السوق في المنطقة

وتهيمن منطقة آسيا والمحيط الهادئ على السوق العالمية، ومن المتوقع أن تحافظ على معدل نمو مطرد، لا سيما بفضل التوسع الحضري الكبير وتطوير البنية التحتية في الاقتصادات الناشئة، مثل الصين والهند. وهذا النمو ضروري لتشغيل المباني وأنظمة النقل والصناعات. وكان هناك أيضًا تركيز متزايد على توليد الطاقة المتجددة في المنطقة. وقد أدى ذلك إلى زيادة الطلب على الكابلات المتخصصة المستخدمة في مشاريع الطاقة الشمسية وطاقة الرياح. ومن المتوقع أن يصل سوق اليابان إلى 10.28 مليار دولار أمريكي بحلول عام 2026، ومن المتوقع أن يصل سوق الهند إلى 10.66 مليار دولار أمريكي بحلول عام 2026.

الصين

تتمتع الصين بقدرة تصنيعية قوية وواسعة النطاق، مما يدفع نمو السوق في البلاد

تهيمن الصين على سوق آسيا والمحيط الهادئ حيث تتمتع بقدرة تصنيع قوية وواسعة النطاق للأسلاك والكابلات. تعد البلاد موطنًا للعديد من الشركات المصنعة للكابلات الكبيرة والراسخة، بما في ذلك الشركات المملوكة للدولة والخاصة. تنتج هذه الشركات المصنعة مجموعة واسعة من الكابلات لمختلف التطبيقات، بدءًا من نقل الطاقة وحتى الاتصالات. وتعد الصين رائدة في نشر شبكات الاتصالات المتقدمة، بما في ذلك تكنولوجيا الجيل الخامس. وقد أدى هذا إلى زيادة الطلب على الكابلات ومنتجات الألياف الضوئية عالية الجودة. ومن المتوقع أن يصل حجم السوق الصيني إلى 52.87 مليار دولار أمريكي بحلول عام 2026.

أمريكا الشمالية

زيادة الاستثمارات في الطاقة المتجددة تقود سوق أمريكا الشمالية

تلعب الطاقة المتجددة دورًا مهمًا في أمن الطاقة في الولايات المتحدة وفي تقليل انبعاثات الغازات الدفيئة. يمكن أن يساعد استخدام الطاقة المتجددة في تقليل واردات الطاقة واستخدام الوقود الأحفوري، وهو أكبر مصدر للولايات المتحدة.ثاني أكسيد الكربونالانبعاثات. تساهم الاستثمارات المتزايدة في تطوير الطاقة المتجددة إلى جانب ارتفاع أنشطة التطوير التجاري والتصنيعي في جميع أنحاء الولايات المتحدة وكندا بشكل كبير في النمو الإقليمي. على سبيل المثال، يتصدر قطاع الطاقة الكندي فرصًا كبيرة للشركات الأمريكية مدفوعة بالأصول الحالية وخطط لمزيد من التطوير. حوالي 60% و70% من مرافق توليد الطاقة هي في طور الاستبدال أو التحديث خلال السنوات العشر إلى الخمس عشرة القادمة. من المتوقع أن ينمو سوق الأسلاك والكابلات في الولايات المتحدة بشكل ملحوظ، ليصل إلى قيمة تقديرية تبلغ 49.76 مليار دولار أمريكي بحلول عام 2032.

نحن.

زيادة الاستثمارات وتطوير البنية التحتية تدفع السوق في الولايات المتحدة

تهيمن الولايات المتحدة على سوق أمريكا الشمالية. من المتوقع في المقام الأول أن تؤدي زيادة الاستثمارات في نقل وتوزيع الطاقة وقطاع البناء إلى دفع سوق الأسلاك والكابلات الأمريكية خلال فترة التوقعات. ومن المتوقع أن يصل سوق الولايات المتحدة إلى 35.3 مليار دولار أمريكي بحلول عام 2026.

في عام 2023، شكل توليد الطاقة الكهرومائية التقليدية في الولايات المتحدة حوالي 6% من إجمالي توليد الكهرباء على نطاق المرافق في الولايات المتحدة. كان لديها حوالي 23167 ميجاوات من إجمالي قدرة توليد الطاقة الكهرومائية عن طريق الضخ والتخزين في 18 ولاية. بلغت حصة الطاقة الكهرومائية من إجمالي توليد الكهرباء السنوي في الولايات المتحدة من عام 2001 إلى عام 2022 حوالي 6.7٪. يؤثر التفضيل المتزايد لنسبة الطاقة الكهرومائية على سوق الكابلات والأسلاك من خلال نقل الكهرباء.

أوروبا

توافر الموارد المتجددة وزيادة التركيز على تحسين البنية التحتية المتجددة يزيد الطلب في المنطقة

تتمتع أوروبا بوفرة من مصادر الطاقة المتجددة، وكانت بلدانها في السنوات الأخيرة رائدة في دفع نشر التكنولوجيات المتجددة. هناك جهود مستمرة لزيادة استدامة أنظمة الطاقة في أوروبا، مع تركيز البلدان على توليد الطاقة المتجددة. على سبيل المثال، قامت أوروبا بتركيب 15 جيجاوات من مزارع الرياح الجديدة في عام 2022، وهو ما يزيد بمقدار الثلث عما كانت عليه في عام 2021. وفيما يتعلق بتركيب القدرات الجديدة، تقود ألمانيا والسويد وفنلندا الطريق، تليها إسبانيا وفرنسا. هذه العوامل تدفع الطلب في سوق الأسلاك والكابلات الأوروبية. ومن المتوقع أن يصل سوق المملكة المتحدة إلى 7.4 مليار دولار أمريكي بحلول عام 2026، في حين من المتوقع أن يصل سوق ألمانيا إلى 12.17 مليار دولار أمريكي بحلول عام 2026.

أمريكا اللاتينية

تؤدي زيادة الاستثمارات في توليد الطاقة إلى زيادة الطلب على الأسلاك والكابلات في المنطقة

تستثمر دول أمريكا اللاتينية بشكل كبير في تطوير البنية التحتية، بما في ذلك النقل والطاقة والاتصالات. غالبًا ما تتطلب هذه المشاريع حلولاً واسعة النطاق للأسلاك والكابلات لتوزيع الطاقة والاتصالات ونقل البيانات. ويعمل عدد قليل من بلدان أمريكا اللاتينية على توسيع قدراتها في مجال الطاقة المتجددة، وخاصة في مجال توليد الطاقة الشمسية وطاقة الرياح. ويؤدي هذا الاتجاه إلى زيادة الطلب على كابلات نقل وتوزيع الطاقة المتخصصة في مشاريع الطاقة المتجددة.

الشرق الأوسط وأفريقيا

تطوير مشاريع جديدة مع زيادة الاستثمارات يقود السوق في المنطقة

تشهد منطقة الشرق الأوسط وإفريقيا تطويرًا مهمًا للبنية التحتية، بما في ذلك تشييد المباني السكنية والتجارية وشبكات النقل والبنية التحتية للطاقة. وهذا يزيد الطلب على أنواع مختلفة من الأسلاك والكابلات لنقل الطاقة والاتصالات والبناء. في فبراير 2020، تم تخصيص أمر شراء لشركة Nexans لتزويد حوالي 180 كيلومترًا من الكابلات بجهد 230 كيلوفولت لمشروع التطوير الضخم البحري مرجان على الساحل الشرقي للخليج العربي. قامت شركة Nexans بتزويد كابلات طاقة بحرية ثلاثية النواة بطول 90 كيلومترًا بقوة 230 كيلو فولت HVAC مع عنصر ألياف بصرية داخلي.

مشهد تنافسي

اللاعبين الرئيسيين في الصناعة

يؤدي تطوير الأسلاك والكابلات المتقدمة للترقية إلى تعزيز المشهد التنافسي

وتتابع الشركات حاليا تطوير مشاريع الأسلاك والكابلات الجديدة. ويعود هذا التحول في التركيز إلى الطلب المتزايد على حلول الطاقة الخضراء والتقدم في تكنولوجيا الأسلاك. أدى تطوير البنية التحتية المستمر، الذي يشمل تشييد المباني السكنية والتجارية، وشبكات النقل، والبنية التحتية للطاقة، إلى تحفيز الطلب على الأسلاك والكابلات المختلفة لنقل وتوزيع الطاقة والاتصالات والبناء.

على سبيل المثال، في أبريل 2023، خططت شركة Sumitomo Electric Industries, Ltd. لإنشاء مصنع جديد في اسكتلندا بالمملكة المتحدة، استجابة للطلب الكبير على الأسلاك والكابلات في السوق الأوروبية. تتوافق هذه الخطوة مع رؤية المملكة المتحدة لقيادة كابلات الطاقة وخطط العديد من مشاريع طاقة الرياح البحرية لتحقيق صافي الصفر للحكومة الاسكتلندية بحلول عام 2045.

قائمة شركات الأسلاك والكابلات الرئيسية:

- مجموعة بريزميان(إيطاليا)

- شركة فوروكاوا للكهرباء المحدودة (اليابان)

- شركة ساوثواير (الولايات المتحدة)

- نكسانز(فرنسا)

- فوجيكورا المحدودة (اليابان)

- شركة سوميتومو(اليابان)

- شركة بيلدن (الولايات المتحدة)

- كابلات ونظام LS (كوريا الجنوبية)

- كي إي للصناعات المحدودة.(الهند)

- شركة كوردز لصناعات الكابلات المحدودة (الهند)

- NKT A/S (الدنمارك)

- أمفينول (الولايات المتحدة)

- شركة فينوليكس للكابلات المحدودة (الهند)

- بوليكاب (الهند)

- شركة إنكور واير (الولايات المتحدة)

- كابل هابيا (السويد)

التطورات الصناعية الرئيسية

- أغسطس 2023 -قامت شركة Fujikura Ltd. بتخفيض وزن وقطر أحزمة الأسلاك الخاصة بالوسائد الهوائية الجانبية للسيارة، حيث قدمت أنماطًا جديدة أخف وزنًا بنسبة 30% وقطر أصغر بنسبة 10% مع الحفاظ على نفس مقاومة الصدمات التي تتمتع بها الأنابيب البلاستيكية. يزيد هذا الابتكار من المرونة في توجيه الكابلات ويساهم في تقليل وزن نظام الوسائد الهوائية الجانبية.

- يوليو 2023 -قامت شركة Sumitomo Electric Industries, Ltd. بتحسين فقدان نقل كابلات الألياف الضوئية الأرضية باستخدام PureAdvanceTM-110، وهي ألياف ذات منطقة فعالة واسعة النطاق (Arms) منخفضة الفقد مع نواة من السيليكون النقي. تم اختيار هذه الكابلات لمشروع DCI (الربط بين مراكز البيانات)، وتم الانتهاء من التسليم مؤخرًا.

- يوليو 2023 -أطلقت مجموعة Prysmian Prysmian PRYSOLAR، وهو حل الكابلات الأكثر ابتكارًا لتوليد الطاقة الشمسية. تلعب الكابلات الشمسية، والتي تسمى أيضًا الكابلات الضوئية الشمسية، دورًا حاسمًا في الأنظمة الكهروضوئية من خلال نقل الطاقة الكهربائية المولدة بواسطة الوحدات الشمسية وضمان التدفق الفعال والآمن للكهرباء في جميع أنحاء الدائرة.

- يونيو 2023 -قادت شركة Nexans التقدم التكنولوجي من خلال الجيل التالي من الكابلات عالية الجهد لإزالة الكربون من الفضاء الجوي، مما أدى إلى تحقيق كفاءة أعلى من الجيل السابق. يمثل هذا خطوة حاسمة نحو هدف الحياد الكربوني لصناعة الطيران بحلول عام 2050.

- مايو 2023- جأعلنت شركة سوميتومو للصناعات الكهربائية اليابانية (SEI) عن إنشاء منشأة لإنتاج الكابلات الكهربائية تحت سطح البحر في المرتفعات الاسكتلندية. ومن المتوقع أن يولد هذا المرفق ما يقرب من 260 مليون دولار أمريكي من الاستثمارات وأن يخلق 150 فرصة عمل للناس في المنطقة.

تحليل الاستثمار والفرص

وتساهم الاستثمارات المتزايدة في تطوير الطاقة المتجددة، إلى جانب ارتفاع أنشطة التطوير التجاري والتصنيعي في جميع أنحاء الولايات المتحدة وكندا، بشكل كبير في النمو الإقليمي. علاوة على ذلك، من المتوقع أن يصل إجمالي الاستثمار في قطاع توليد الطاقة إلى 290 مليار دولار أمريكي بحلول عام 2030، منها أكثر من 195 مليار دولار أمريكي مخصصة لمحطات توليد الطاقة والباقي مخصص لقطاعي النقل والتوزيع.

في 15ذفي مايو 2023، أنتجت المملكة المتحدة تريليون كيلوواط/ساعة من الكهرباء المولدة من مصادر متجددة، وهو ما يكفي لتزويد المنازل في المملكة المتحدة بالطاقة لمدة 12 عامًا على أساس متوسط الاستهلاك. خصصت حكومة المملكة المتحدة مبلغ 30 مليون دولار أمريكي لسلسلة من المشاريع المبتكرة، بما في ذلك تطوير تقنيات جديدة لتخزين الطاقة المتجددة واحتجازها. يعد تخزين الطاقة أمرًا بالغ الأهمية مع تحول المملكة المتحدة نحو الطاقة المتجددة الرخيصة والنظيفة والمنتجة محليًا. إن تعظيم إمكانات مصادر الطاقة المتجددة سيساعد على خفض تكاليف الطاقة وتعزيز أمن الطاقة واستقلالها في المملكة المتحدة. علاوة على ذلك، فإن زيادة مشاريع الطاقة المتجددة في البلاد تدفع نمو السوق.

تغطية التقرير

يقدم تقرير سوق الأسلاك والكابلات العالمي نظرة تفصيلية للسوق ويركز على الجوانب الرئيسية مثل الشركات الرائدة وعملياتها. إلى جانب ذلك، يقدم التقرير نظرة ثاقبة لاتجاهات السوق والتكنولوجيا ويسلط الضوء على تطورات الصناعة الرئيسية. بالإضافة إلى العوامل المذكورة أعلاه، يشمل التقرير العديد من الجوانب والتحديات التي ساهمت في نمو وسقوط السوق في السنوات الأخيرة.

طلب التخصيص للحصول على رؤى سوقية شاملة.

نطاق التقرير والتجزئة

|

يصف |

تفاصيل |

|

فترة الدراسة |

2021-2034 |

|

سنة الأساس |

2025 |

|

السنة المقدرة |

2026 |

|

فترة التنبؤ |

2026-2034 |

|

الفترة التاريخية |

2021-2024 |

|

معدل النمو |

معدل نمو سنوي مركب قدره 6.54% من عام 2026 إلى عام 2034 |

|

وحدة |

القيمة (مليار دولار أمريكي) |

|

التقسيم |

حسب نوع المادة

|

|

حسب نوع المنتج

|

|

|

عن طريق التثبيت

|

|

|

بواسطة الجهد

|

|

|

بواسطة المستخدم النهائي

|

|

|

حسب المنطقة

|

الأسئلة الشائعة

وفقًا لدراسة Fortune Business Insights، بلغت قيمة السوق 233 مليار دولار أمريكي في عام 2025.

من المرجح أن ينمو السوق بمعدل نمو سنوي مركب قدره 6.54٪ خلال الفترة المتوقعة (2026-2034).

يقود قطاع البناء السوق بناءً على المستخدم النهائي.

وبلغ حجم سوق آسيا والمحيط الهادئ 98.11 مليار دولار أمريكي في عام 2025.

تعمل الزيادة في الاستثمارات في تطوير الطاقة المتجددة والزيادة في أنشطة التطوير التجاري والتصنيعي على تغذية الاستثمارات المستهدفة التي تهدف إلى تطوير وتوسيع نمو السوق.

بعض من أهم اللاعبين الرئيسيين في السوق هم Prysmian Group، وSouthwire Company، وFujikura Ltd، وNexans، وBelden Inc.

ومن المتوقع أن يصل حجم السوق العالمية إلى 409.01 مليار دولار أمريكي بحلول عام 2034.

- 2021-2034

- 2025

- 2021-2024

- 453

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.

التقارير ذات الصلة