حجم سوق المواد اللاصقة الخشبية، وحصتها، وتحليل تأثير فيروس كورونا (COVID-19)، حسب المنتج (اليوريا فورمالدهايد (UF)، والميلامين يوريا فورمالدهايد (MUF)، والفينول فورمالدهايد (PF)، والإيزوسيانات، والبولي يوريثين، وأسيتات البولي فينيل (PVA)، وغيرها)، حسب التكنولوجيا (المذيبات، القائمة على الماء، وغيرها)، حسب التطبيق (الأرضيات والأثاث وغيرها)، والتنبؤات الإقليمية، 2026-2034

نظرة عامة على سوق المواد اللاصقة الخشبية

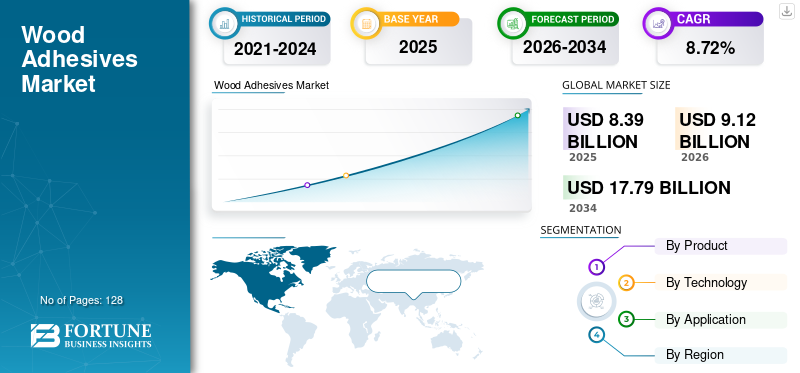

بلغت قيمة سوق المواد اللاصقة الخشبية العالمية 8.39 مليار دولار أمريكي في عام 2025. ومن المتوقع أن ينمو السوق من 9.12 مليار دولار أمريكي في عام 2026 إلى 17.79 مليار دولار أمريكي بحلول عام 2034، بمعدل نمو سنوي مركب قدره 8.72٪ خلال الفترة المتوقعة.

يمثل سوق المواد اللاصقة الخشبية عنصرًا حاسمًا في النظام البيئي العالمي للمواد والبناء، حيث يدعم حلول الربط للأثاث وألواح البناء والأرضيات والخزائن والمنتجات الخشبية الهندسية. تم تصميم المواد اللاصقة الخشبية لتوفير ترابط قوي ومتانة ومقاومة للرطوبة وثبات حراري عبر ركائز خشبية متعددة. يشير تحليل سوق المواد اللاصقة الخشبية إلى توافق قوي مع اتجاهات البناء المستدام واستخدام الخشب الهندسي وأنشطة التجديد الداخلي. يواصل المصنعون الاستثمار في تركيبات تحسين الأداء مع الاستجابة للضغوط التنظيمية المتعلقة بالانبعاثات والسلامة الكيميائية. يسلط تقرير صناعة المواد اللاصقة الخشبية الضوء على الاعتماد المتزايد عبر الأعمال الخشبية السكنية والتجارية والصناعية، مدفوعًا بالطلب على حلول الربط الموثوقة المتوافقة مع عمليات التصنيع الحديثة.

يلعب سوق المواد اللاصقة الخشبية في الولايات المتحدة دورًا محوريًا في الصناعة العالمية نظرًا لتصنيع الأثاث على نطاق واسع وتجديد المساكن وقاعدة إنتاج الأخشاب الهندسية. يتم دعم حجم سوق المواد اللاصقة الخشبية في الولايات المتحدة الأمريكية من خلال الطلب المحلي القوي على الخشب الرقائقي والحبيبي وMDF والمنتجات الخشبية المصفحة. يتسارع اعتماد الحلول اللاصقة ذات الأساس المائي ومنخفضة الانبعاثات بسبب اللوائح البيئية ومعايير البناء الأخضر. تؤكد رؤى سوق المواد اللاصقة الخشبية في الولايات المتحدة الأمريكية على الاختراق القوي عبر قطاعات البناء والإسكان المعياري وقطاعات الأعمال الخشبية ذاتية الصنع، مع تركيز الابتكار على المتانة وكفاءة المعالجة والتوافق مع خطوط الإنتاج الآلية.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

النتائج الرئيسية

حجم السوق والنمو

- حجم السوق العالمية 2025: 8.39 مليار دولار أمريكي

- حجم السوق العالمي 2034: 17.79 مليار دولار أمريكي

- معدل النمو السنوي المركب (2025-2034): 8.72%

حصة السوق – الإقليمية

- أمريكا الشمالية: 21%

- أوروبا: 25%

- آسيا والمحيط الهادئ: 42%

- بقية العالم: 11%

المشاركات على مستوى الدولة

- ألمانيا: 8% من سوق أوروبا

- المملكة المتحدة: 5% من سوق أوروبا

- اليابان: 6% من سوق آسيا والمحيط الهادئ

- الصين: 20% من سوق آسيا والمحيط الهادئ

أحدث اتجاهات سوق المواد اللاصقة الخشبية

تعكس اتجاهات سوق المواد اللاصقة الخشبية تحولًا نحو حلول الربط المستدامة وعالية الأداء والمتوافقة مع التنظيم. أحد أبرز الاتجاهات في تحليل صناعة المواد اللاصقة الخشبية هو الاعتماد السريع لتقنيات المواد اللاصقة ذات الأساس المائي والحيوي لتلبية معايير جودة الهواء البيئية والداخلية. يقوم المصنعون بشكل متزايد بتطوير منتجات منخفضة الفورمالديهايد وخالية من الفورمالديهايد لمعالجة مخاوف الانبعاثات عبر قطاعات الأثاث والبناء.

تنزيل عينة مجانية للتعرف على المزيد حول هذا التقرير.

هناك اتجاه رئيسي آخر يشكل توقعات سوق المواد اللاصقة الخشبية وهو دمج كيمياء البوليمر المتقدمة، مما يتيح أوقات معالجة أسرع وتحسين المقاومة للحرارة والرطوبة. أدت الأتمتة في صناعة الأثاث إلى زيادة الطلب على المواد اللاصقة المتوافقة مع المعالجة عالية السرعة وأنظمة التطبيقات الآلية. بالإضافة إلى ذلك، فإن النمو في المنتجات الخشبية الهندسية مثل الأخشاب ذات الصفائح المتقاطعة وخشب القشرة الرقائقي يقود تركيبات لاصقة متخصصة. ويشير تقرير أبحاث سوق المواد اللاصقة الخشبية أيضًا إلى ارتفاع الطلب من صناعات البناء والتصنيع الجاهزة، مما يعزز إمكانات النمو على المدى الطويل والمنافسة التي يقودها الابتكار.

ديناميكيات سوق المواد اللاصقة الخشبية

سائق

التوسع في صناعة الأخشاب والأثاث الهندسي

المحرك الرئيسي لنمو سوق المواد اللاصقة الخشبية هو التوسع في استخدام المنتجات الخشبية الهندسية وتصنيع الأثاث على نطاق واسع. تتطلب المواد الخشبية الهندسية رابطة لاصقة موثوقة لضمان السلامة الهيكلية والمتانة واستقرار الأبعاد. يسلط تقرير صناعة المواد اللاصقة الخشبية الضوء على زيادة إنتاج ألواح MDF والخشب الرقائقي والألواح المصفحة في الإنشاءات السكنية والتجارية. يؤدي تزايد التحضر وأنشطة إعادة التصميم الداخلي إلى زيادة الطلب. يستفيد المصنعون من الاستهلاك بالجملة المستمر من قبل صانعي الأثاث ومنتجي الأرضيات ومصنعي الألواح، مما يعزز التوسع المستقر في السوق عبر الاقتصادات المتقدمة والناشئة.

ضبط النفس

اللوائح البيئية ومعايير الانبعاثات

لا تزال اللوائح البيئية تشكل عائقًا كبيرًا في سوق المواد اللاصقة الخشبية. أدت القيود المفروضة على المركبات العضوية المتطايرة وانبعاثات الفورمالديهايد إلى زيادة تكاليف الامتثال بالنسبة للمصنعين. يشير تحليل سوق المواد اللاصقة الخشبية إلى أن الانتقال إلى التركيبات المتوافقة يتطلب الاستثمار في البحث والتطوير وإعادة الصياغة والاختبار. يواجه صغار المنتجين تحديات في التكيف مع التغييرات التنظيمية، خاصة في المناطق ذات المعايير الصارمة لجودة الهواء الداخلي. يمكن أن تؤدي هذه القيود إلى تأخير إطلاق المنتجات وزيادة التعقيد التشغيلي، مما يؤثر على الوضع التنافسي داخل صناعة المواد اللاصقة الخشبية.

فرصة

النمو في المواد اللاصقة المستدامة والحيوية

تكمن الفرصة الناشئة في سوق المواد اللاصقة الخشبية في تطوير حلول لاصقة مستدامة وحيوية. أدى الطلب على مواد البناء الخضراء إلى تسريع الاهتمام بالمواد الخام المتجددة والمواد اللاصقة منخفضة الانبعاثات. يؤكد قسم فرص سوق المواد اللاصقة الخشبية على زيادة الاعتماد عبر قطاعات الأثاث والتعبئة والبناء التي تسعى للحصول على شهادات الاستدامة. تكتسب الشركات التي تستثمر في البوليمرات النباتية وأنظمة المواد اللاصقة القابلة لإعادة التدوير ميزة تنافسية. وتتوافق هذه الفرصة مع الأهداف البيئية طويلة المدى وتفضيلات المستهلكين المتطورة.

تحدي

التقلب في توريد المواد الخام

يمثل تقلب أسعار المواد الخام تحديًا رئيسيًا في سوق المواد اللاصقة الخشبية. الاعتماد على المشتقات البتروكيماوية والراتنجات المتخصصة يعرض الشركات المصنعة لاضطرابات سلسلة التوريد. تسلط رؤى سوق المواد اللاصقة الخشبية الضوء على التكاليف المتقلبة التي تؤثر على استراتيجيات التسعير وهوامش الربح. أصبحت إدارة المخزون وتأمين مصادر المواد الخام البديلة أمرًا بالغ الأهمية. وتتطلب هذه التحديات الاستعانة بمصادر استراتيجية وتنويع الموردين وعقود طويلة الأجل للحفاظ على الاستقرار التشغيلي.

نطاق سوق المواد اللاصقة الخشبية

حسب المنتج

تمثل المواد اللاصقة المصنوعة من اليوريا فورمالدهايد 28% من حصة سوق المواد اللاصقة الخشبية، مما يجعلها أكثر أنواع المواد اللاصقة استخدامًا على مستوى العالم. يتم تطبيق هذه المواد اللاصقة على نطاق واسع في صناعة الألواح الحبيبية، وMDF، والخشب الرقائقي، والأثاث الداخلي. تُفضل المواد اللاصقة UF نظرًا لتكلفتها المنخفضة ووقت المعالجة السريع وكفاءة الإنتاج العالية. أنها توفر رابطة قوية وصلبة مناسبة للألواح الخشبية المسطحة. يسلط تحليل صناعة المواد اللاصقة الخشبية الضوء على الطلب المستمر من الشركات المصنعة للألواح على نطاق واسع. تركيبات UF متوافقة مع خطوط الإنتاج الآلية وعالية السرعة. تدعم متغيرات UF المعدلة منخفضة الانبعاثات الامتثال التنظيمي. إن توفرها في أشكال مسحوقة وسائلة يعزز المرونة للمصنعين. تعتمد الأسواق الحساسة للسعر بشكل كبير على المواد اللاصقة UF. وعلى الرغم من التدقيق البيئي، لا تزال الجبهة المتحدة هي المهيمنة. ويدعم استقرار سلسلة التوريد التبني بشكل أكبر. تعتبر المواد اللاصقة UF مكونًا أساسيًا في الأعمال الخشبية الصناعية.

تمتلك المواد اللاصقة المصنوعة من الميلامين واليوريا فورمالدهايد حوالي 14% من حصة سوق المواد اللاصقة الخشبية العالمية. توفر المواد اللاصقة MUF مقاومة محسنة للرطوبة والحرارة مقارنة بالمواد اللاصقة UF. يتم استخدامها على نطاق واسع في الخشب الرقائقي من الدرجة الخارجية، والعوارض المصفحة، وألواح البناء. يشير تحليل سوق المواد اللاصقة الخشبية إلى الطلب القوي من تطبيقات الأخشاب الإنشائية. تعمل المواد اللاصقة MUF بشكل موثوق في ظل الظروف المناخية المختلفة. يقدر مصنعو الأثاث والبناء متانتهم. تعمل هذه المواد اللاصقة على موازنة الأداء وكفاءة التكلفة. يُستخدم MUF بشكل شائع عندما تكون هناك حاجة إلى مقاومة محسنة للماء. التبني قوي في البناء السكني والتجاري. يفضل المصنعون MUF للمنتجات الخشبية الهندسية. يدعم الامتثال التنظيمي التواجد الثابت في السوق. تخدم المواد اللاصقة MUF التطبيقات الداخلية وشبه الخارجية.

تمثل المواد اللاصقة الفينول فورمالدهايد ما يقرب من 12٪ من حصة سوق المواد اللاصقة الخشبية. تشتهر المواد اللاصقة PF بمقاومتها الممتازة للماء ومتانتها على المدى الطويل. يتم استخدامها بشكل شائع في الخشب الرقائقي الخارجي والألواح البحرية والهياكل الحاملة. يسلط تقرير صناعة المواد اللاصقة الخشبية الضوء على المواد اللاصقة PF باعتبارها ضرورية للتطبيقات الهيكلية. تحافظ هذه المواد اللاصقة على قوة الترابط في ظل الظروف القاسية. تدعم المواد اللاصقة PF متطلبات البناء عالية الأداء. يحد خط الروابط الداكن من الاستخدام الزخرفي ولكنه يضمن القوة. الطلب قوي على المنتجات الخشبية ذات الصلة بالبنية التحتية. المواد اللاصقة PF مناسبة للتعرض في الهواء الطلق. يقدر المصنعون موثوقيتها وطول عمرها. الامتثال لمعايير الأداء يؤدي إلى اعتمادها. يظل PF ضروريًا في الأعمال الخشبية الثقيلة.

تمثل المواد اللاصقة القائمة على الإيزوسيانات حوالي 10% من حصة سوق المواد اللاصقة الخشبية. هذه المواد اللاصقة خالية من الفورمالديهايد، وتتوافق مع لوائح الانبعاثات الصارمة. يتم استخدامها على نطاق واسع في الألواح الخشبية الموجهة والألواح الخشبية الهندسية. تسلط رؤى سوق المواد اللاصقة الخشبية الضوء على الاعتماد المتزايد بسبب الامتثال البيئي. توفر الأيزوسيانات ترابطًا قويًا ومقاومة للرطوبة. إنها تعالج بسرعة وتعزز كفاءة الإنتاج. يفضلها المصنعون للتطبيقات عالية الأداء. تؤثر متطلبات سلامة العمال على بروتوكولات المناولة. يتزايد الطلب على مشاريع المباني الخضراء. تدعم الأيزوسيانات المركبات الخشبية المتقدمة. تظل التكلفة أعلى من المواد اللاصقة UF. الاستدامة طويلة المدى تدفع النمو.

تمتلك المواد اللاصقة من مادة البولي يوريثين ما يقرب من 15% من حصة سوق المواد اللاصقة الخشبية العالمية. توفر هذه المواد اللاصقة ترابطًا مرنًا ومقاومة ممتازة للرطوبة. يستخدم البولي يوريثين على نطاق واسع في الأرضيات والأثاث والمنتجات الخشبية الرقائقية. إن نمو سوق المواد اللاصقة الخشبية في هذا القطاع مدفوع بالتنوع. تعمل هذه المواد اللاصقة بشكل جيد عبر ركائز متعددة. يقدر المصنعون التصاقهم ومرونتهم القوية. تدعم المواد اللاصقة من مادة البولي يوريثين التطبيقات الداخلية والخارجية. الطلب قوي على تصنيع الأثاث الفاخر. إنها مناسبة لمتطلبات الترابط المعقدة. كفاءة المعالجة تدعم العمليات الآلية. الامتثال التنظيمي يعزز التبني. يظل البولي يوريثين خيارًا عالي الأداء.

تمثل المواد اللاصقة المصنوعة من أسيتات البولي فينيل حوالي 16% من حصة سوق المواد اللاصقة الخشبية. تستخدم المواد اللاصقة PVA على نطاق واسع في الأعمال الخشبية الداخلية وتجميع الأثاث. فهي ذات أساس مائي وغير سامة وسهلة التطبيق. يسلط تحليل سوق المواد اللاصقة الخشبية الضوء على الاستخدام القوي في الأعمال اليدوية والتصنيع على نطاق صغير. توفر المواد اللاصقة PVA ترابطًا نظيفًا وإعدادًا سريعًا. وهي مفضلة للتطبيقات الداخلية ذات التعرض المنخفض للرطوبة. تدعم كفاءة التكلفة الاعتماد على نطاق واسع. التوفر في درجات متعددة يعزز سهولة الاستخدام. PVA متوافق مع الأنظمة اليدوية والآلية. تعتمد ورش الأثاث بشكل كبير على المواد اللاصقة PVA. السلامة البيئية تعزز الطلب. يظل PVA نوعًا لاصقًا أساسيًا.

تمثل فئة "أخرى" حوالي 5% من حصة سوق المواد اللاصقة الخشبية. يتضمن هذا القطاع أنظمة لاصقة إيبوكسي، وذوبان ساخن، وهجين. وتستخدم هذه المواد اللاصقة في التطبيقات المتخصصة والمتخصصة. يسلط تقرير أبحاث سوق المواد اللاصقة الخشبية الضوء على الطلب من المشاريع عالية الأداء. تدعم المواد اللاصقة المذوبة بالحرارة دورات الإنتاج السريعة. توفر المواد اللاصقة الإيبوكسي قوة استثنائية للترابط الهيكلي. تجمع الأنظمة الهجينة بين المرونة والمتانة. يعتمد الاعتماد على احتياجات التخصيص. تخدم هذه المواد اللاصقة الأعمال الخشبية الصناعية والمتخصصة. التكاليف المرتفعة تحد من التبني الجماعي. تدعم موثوقية الأداء الطلب المتخصص. ويستمر الابتكار في هذا القطاع. البعض الآخر يكمل أنواع المواد اللاصقة السائدة.

بواسطة التكنولوجيا

تمثل المواد اللاصقة القائمة على المذيبات ما يقرب من 40% من حصة سوق المواد اللاصقة الخشبية. توفر هذه المواد اللاصقة ترابطًا قويًا وأوقات إعداد سريعة. يتم استخدامها في التطبيقات الصناعية الصعبة. يسلط تحليل صناعة المواد اللاصقة الخشبية الضوء على الأهمية المستمرة على الرغم من المخاوف البيئية. تعمل الأنظمة المعتمدة على المذيبات بشكل جيد في البيئات عالية الضغط. مقاومة الرطوبة تدعم التطبيقات الخارجية. يعتمد المصنعون عليها من أجل الموثوقية. يؤثر الضغط التنظيمي على الاستبدال التدريجي. المشترين الصناعيين يقدرون اتساق الأداء. تدعم المواد اللاصقة القائمة على المذيبات الإنتاج عالي السرعة. كفاءة التكلفة تدعم التبني. الانتقال إلى البدائل يكون تدريجيًا. تظل حاسمة في حالات استخدام محددة.

تهيمن المواد اللاصقة ذات الأساس المائي على سوق المواد اللاصقة الخشبية بحصة سوقية تبلغ حوالي 50%. يتم تفضيل هذه المواد اللاصقة نظرًا لانخفاض انبعاثات المركبات العضوية المتطايرة والامتثال التنظيمي. يتم استخدامها على نطاق واسع في الأثاث والخزائن والبناء الداخلي. تسلط توقعات سوق المواد اللاصقة الخشبية الضوء على التوافق القوي بين الاستدامة. من السهل التعامل مع الأنظمة المعتمدة على الماء وهي آمنة للعمال. يعتمد التبني على معايير البناء الأخضر. تدعم هذه المواد اللاصقة أداء الترابط المتسق. التوافق مع الخطوط الآلية يعزز الاستخدام. تستمر كفاءة التجفيف في التحسن. يدعم استقرار التكلفة التبني على نطاق واسع. يفضل مصنعو المعدات الأصلية للأثاث الحلول القائمة على الماء. يستمر الطلب في التوسع على مستوى العالم.

وتمثل التطبيقات الأخرى حوالي 10% من حصة سوق المواد اللاصقة الخشبية. يتضمن هذا القطاع تقنيات اللصق الساخنة والذوبان التفاعلي. تدعم هذه المواد اللاصقة المعالجة السريعة والأتمتة. تسلط رؤى سوق المواد اللاصقة الخشبية الضوء على الطلب المتزايد على التصنيع المسبق. المواد اللاصقة المذوبة بالحرارة تقلل من وقت المعالجة. توفر الأنظمة التفاعلية قوة ربط فائقة. التبني ينمو في التصنيع المتقدم. تدعم هذه المواد اللاصقة خطوط التجميع عالية السرعة. التطبيقات المخصصة تدفع الطلب المتخصص. التكلفة الأعلى تحد من الاستخدام على نطاق واسع. فوائد الأداء تفوق القيود. الابتكار يدعم التوسع التدريجي. يعزز هذا القطاع تنوع السوق.

عن طريق التطبيق

يمثل قطاع الأرضيات ما يقرب من 34% من حصة السوق العالمية للمواد اللاصقة الخشبية، مما يجعلها واحدة من أهم فئات الاستخدام النهائي. تُستخدم المواد اللاصقة الخشبية على نطاق واسع في تركيب وتصنيع الأرضيات الصلبة والأرضيات الخشبية الهندسية والأرضيات الخشبية وأنظمة الباركيه. تتطلب تطبيقات الأرضيات مواد لاصقة ذات قوة ترابط عالية ومرونة ومقاومة للرطوبة وتقلبات درجات الحرارة. يسلط تحليل سوق المواد اللاصقة الخشبية الضوء على الطلب القوي من البناء السكني والمباني التجارية ومشاريع التجديد. تُفضل المواد اللاصقة المصنوعة من مادة البولي يوريثين والمواد اللاصقة ذات الأساس المائي على نطاق واسع في الأرضيات نظرًا لمتانتها وانبعاثاتها المنخفضة. ويدعم النمو السريع في الإسكان المعياري والتجديد الداخلي استهلاك المواد اللاصقة. يعطي مصنعو الأرضيات الأولوية للمواد اللاصقة التي تضمن الاستقرار على المدى الطويل وتقليل الضوضاء. يعد التوافق مع أنظمة التدفئة الأرضية أيضًا متطلبًا أساسيًا. لا تزال توقعات سوق المواد اللاصقة الخشبية للأرضيات قوية بسبب التحضر المستمر والتطوير العقاري.

يمثل الأثاث أكبر قطاع للمستخدم النهائي في سوق المواد اللاصقة الخشبية، وهو ما يمثل حوالي 46% من حصة السوق. تعتبر المواد اللاصقة الخشبية حاسمة في إنتاج الأثاث السكني والمكتبي والتجاري، بما في ذلك الخزانات والطاولات والكراسي وخزائن الملابس والأشياء المنجدة. يشير تحليل صناعة المواد اللاصقة الخشبية إلى أن مصنعي الأثاث يحتاجون إلى مواد لاصقة توفر معالجة سريعة وترابطًا نظيفًا وقدرة تحمل عالية. تُستخدم المواد اللاصقة ذات الأساس المائي وPVA والبولي يوريثين على نطاق واسع نظرًا لسلامتها وتعدد استخداماتها وامتثالها للوائح الانبعاثات. أدى الطلب المتزايد على الأثاث الجاهز للتجميع والأثاث المعياري إلى زيادة الاعتماد على حلول المواد اللاصقة الفعالة. تعمل الأتمتة في إنتاج الأثاث على زيادة الطلب على المواد اللاصقة المتوافقة مع خطوط التصنيع عالية السرعة. يساهم إنتاج الأثاث الموجه للتصدير بشكل كبير في استهلاك المواد اللاصقة. تسلط رؤى سوق المواد اللاصقة الخشبية الضوء على عمليات الشراء بالجملة المتسقة من قبل مصنعي المعدات الأصلية للأثاث والشركات المصنعة للعقود. تستمر اتجاهات ابتكار التصميم والتخصيص في توسيع نطاق التطبيق.

وتمثل فئة "أخرى" ما يقرب من 20% من حصة سوق المواد اللاصقة الخشبية العالمية، وتشمل تطبيقات مثل ألواح البناء والأبواب والنوافذ والتغليف والتجهيزات الداخلية والأعمال الخشبية المتخصصة. يشمل هذا الجزء الاستخدام في الخشب الرقائقي، والخشب الحبيبي، وألواح MDF، والسلالم، والمكونات الخشبية المزخرفة. يسلط تقرير أبحاث سوق المواد اللاصقة الخشبية الضوء على الطلب المستمر من البناء التجاري ومشاريع الضيافة والأعمال الخشبية الصناعية. يجب أن توفر المواد اللاصقة المستخدمة في هذا القطاع المتانة ومقاومة الرطوبة والتوافق مع الركائز المتنوعة. تُستخدم المواد اللاصقة الفينول فورمالدهايد، وMUF، والإيزوسيانات بشكل شائع في التطبيقات الهيكلية وشبه الهيكلية. النمو في المباني الجاهزة والحلول المعمارية الداخلية يدعم الطلب. يركز مشترو B2B في هذا القطاع على موثوقية الأداء والامتثال لمعايير البناء. يتم دعم نمو سوق المواد اللاصقة الخشبية في هذه الفئة من خلال توسع البنية التحتية واتجاهات التحديث الداخلي.

التوقعات الإقليمية لسوق المواد اللاصقة الخشبية

أمريكا الشمالية

ويمثل سوق المواد اللاصقة الخشبية في أمريكا الشمالية ما يقرب من 22% من حصة السوق العالمية، مدفوعًا بالطلب القوي من البناء وتصنيع الأثاث والصناعات الخشبية الهندسية. تهيمن الولايات المتحدة على الاستهلاك الإقليمي بسبب إعادة التصميم السكني على نطاق واسع وتحديث البنية التحتية التجارية. إن الاستخدام المتزايد للخشب الرقائقي وألواح MDF والألواح الخشبية المصفحة يدعم الطلب المستمر على المواد اللاصقة. وقد أدى الضغط التنظيمي من الوكالات البيئية إلى تسريع اعتماد المواد اللاصقة الخشبية ذات القاعدة المنخفضة من المركبات العضوية المتطايرة والمواد اللاصقة المائية. يركز المصنعون على حلول الربط عالية الأداء المتوافقة مع خطوط الإنتاج الآلية. النمو في وحدات الإسكان والمباني الجاهزة يزيد من تعزيز الطلب. وتستفيد المنطقة من قدرات البحث والتطوير المتقدمة وسلاسل التوريد الراسخة. تشير توقعات سوق المواد اللاصقة الخشبية إلى الشراء المستقر من المشترين من الشركات، بما في ذلك مصنعي المعدات الأصلية للأثاث ومصنعي اللوحات. وتظل مبادرات الابتكار التكنولوجي والاستدامة هي المحرك التنافسي الأساسي.

أوروبا

تمتلك أوروبا ما يقرب من 25% من حصة سوق المواد اللاصقة الخشبية العالمية، مما يعكس مشهدًا صناعيًا ناضجًا ومدفوعًا بالتنظيم. ينشأ الطلب القوي من صادرات الأثاث والتجهيزات الداخلية وإنتاج الألواح الخشبية الهندسية. يلعب الامتثال البيئي دورًا حاسمًا، حيث تؤثر معايير الانبعاثات الصارمة على استراتيجيات صياغة المواد اللاصقة. أصبحت المواد اللاصقة ذات الأساس الحيوي والتي تحتوي على نسبة منخفضة من الفورمالديهايد مفضلة بشكل متزايد في جميع أنحاء المنطقة. يسلط تحليل صناعة المواد اللاصقة الخشبية الضوء على الاستهلاك المستمر من مشاريع التجديد السكنية والتجهيزات التجارية. يعطي المصنعون الأولوية للإنتاج الموفر للطاقة ومواءمة الاقتصاد الدائري. تدعم تقاليد الأعمال الخشبية القوية في أوروبا الطلب الثابت بين الشركات من مجموعات الأثاث. الابتكار في كيمياء المواد اللاصقة المستدامة يعزز مرونة السوق على المدى الطويل. توطين سلسلة التوريد يعزز القدرة التنافسية الإقليمية.

سوق المواد اللاصقة الخشبية في ألمانيا

تساهم ألمانيا بحوالي 8% من حصة سوق المواد اللاصقة الخشبية العالمية، مما يجعلها واحدة من أكثر الأسواق تأثيرًا في أوروبا. يؤدي تصنيع الأثاث المتقدم والصناعات الخشبية الهندسية في البلاد إلى استهلاك كميات كبيرة من المواد اللاصقة. ويتم دعم الطلب من خلال الصادرات القوية من الأثاث ومواد البناء الفاخرة. يؤكد المصنعون الألمان على الترابط الدقيق والمتانة والامتثال البيئي. تشهد المواد اللاصقة ذات الأساس المائي والبولي يوريثين اعتماداً متزايدًا بسبب لوائح الانبعاثات الصارمة. تشير رؤى سوق المواد اللاصقة الخشبية إلى الشراء المستمر من المشترين الصناعيين الذين يبحثون عن جودة ثابتة. يؤدي تكامل الأتمتة والصناعة 4.0 إلى زيادة الطلب على حلول المواد اللاصقة سريعة المعالجة. تظل شهادة الاستدامة معيارًا حاسمًا للشراء في السوق الألمانية.

سوق المواد اللاصقة الخشبية في المملكة المتحدة

تمثل المملكة المتحدة ما يقرب من 5% من حصة سوق المواد اللاصقة الخشبية العالمية، مدعومة بنشاط التجديد ومشاريع البناء المعيارية. الطلب مدفوع بالتجديد السكني والخزائن وتصنيع الأثاث الداخلي. يفضل سوق المملكة المتحدة الحلول اللاصقة سهلة التطبيق والمتوافقة والمناسبة للمصنعين الصغار ومتوسطي الحجم. يعكس زيادة اعتماد المواد اللاصقة ذات الأساس المائي التوافق التنظيمي وأهداف الاستدامة. يسلط تحليل سوق المواد اللاصقة الخشبية الضوء على الاستهلاك الثابت من منتجي الألواح وشركات النجارة. النمو في المساكن الجاهزة يدعم الطلب على المواد اللاصقة على المدى الطويل. تعد موثوقية العرض واتساق الأداء من عوامل الشراء الرئيسية بين الشركات. يركز الابتكار على التركيبات المقاومة للرطوبة وسريعة الإعداد.

آسيا والمحيط الهادئ

تهيمن منطقة آسيا والمحيط الهادئ على سوق المواد اللاصقة الخشبية العالمية بحصة سوقية تبلغ حوالي 42%، مما يجعلها أكبر مساهم إقليمي. إن التوسع الحضري السريع، وتطوير البنية التحتية، وتصنيع الأثاث على نطاق واسع يغذي الطلب القوي. تخدم بلدان المنطقة الاستهلاك المحلي والإنتاج الموجه للتصدير. يدعم التصنيع الفعال من حيث التكلفة وإنتاج الألواح كبيرة الحجم نمو استهلاك المواد اللاصقة. يسلط تقرير أبحاث سوق المواد اللاصقة الخشبية الضوء على الاعتماد المتزايد للمواد اللاصقة ذات الأساس المائي والبولي يوريثين. ويعزز الطلب المتزايد على المساكن من الطبقة المتوسطة توقعات السوق. يركز المصنعون المحليون على الإنتاج القابل للتطوير وتحسين التكلفة. يعطي مشترو B2B الأولوية للعرض بالجملة والاتساق والأسعار التنافسية. ولا تزال المنطقة مركزية لسلاسل التوريد العالمية.

سوق المواد اللاصقة الخشبية في اليابان

تمثل اليابان ما يقرب من 6% من حصة السوق العالمية للمواد اللاصقة الخشبية، وتتميز بالتصنيع الدقيق ومعايير الجودة العالية. الطلب مدفوع بالمنتجات الخشبية الهندسية والأثاث والتطبيقات المعمارية الداخلية. يؤكد المصنعون اليابانيون على المتانة والترابط النظيف وموثوقية الأداء. يجب أن تستوفي التركيبات اللاصقة لوائح الجودة والسلامة الصارمة. تشير رؤى سوق المواد اللاصقة الخشبية إلى تفضيل قوي للحلول المتقدمة القائمة على البوليمر والمائية. يركز الابتكار على تحسين كفاءة المعالجة والمقاومة الحرارية. تعمل الأتمتة والتصنيع الهزيل على زيادة الطلب على الأداء اللاصق المتسق. تعمل مبادرات الاستدامة والحد من النفايات على تشكيل استراتيجيات تطوير المنتجات.

سوق المواد اللاصقة الخشبية في الصين

تمثل الصين حوالي 20% من حصة سوق المواد اللاصقة الخشبية العالمية، مما يجعلها أكبر سوق وطنية منفردة. تؤدي القدرة الضخمة على تصنيع الأثاث وإنتاج الألواح إلى زيادة الطلب على المواد اللاصقة بشكل استثنائي. تعد البلاد بمثابة مركز تصدير عالمي للمنتجات الخشبية. كما تدعم مشاريع البناء والإسكان المحلية الاستهلاك. يستفيد حجم سوق المواد اللاصقة الخشبية في الصين من وفورات الحجم وسلاسل التوريد المحلية. تعمل زيادة الرقابة التنظيمية على تعزيز التحول التدريجي نحو المواد اللاصقة منخفضة الانبعاثات. يعطي مشترو B2B الأولوية لكفاءة التكلفة، واستقرار العرض، وقابلية التوسع في الإنتاج. ويعمل التوسع المستمر في القدرات على تعزيز نفوذ الصين في السوق العالمية.

بقية العالم

وتساهم بقية دول العالم بحوالي 11% من حصة سوق المواد اللاصقة الخشبية العالمية، مدعومة بمشاريع البناء والتطوير الداخلي. ينشأ الطلب من المساكن السكنية والمباني التجارية والبنية التحتية للضيافة. النمو في اعتماد الأثاث الحديث يعزز استهلاك المواد اللاصقة. تستورد المنطقة بشكل متزايد المنتجات الخشبية الهندسية، مما يدعم الطلب على تطبيقات المواد اللاصقة. تسلط توقعات سوق المواد اللاصقة الخشبية الضوء على الاهتمام المتزايد بالتركيبات المتينة والمقاومة للرطوبة. ولا يزال التوسع الحضري والتطوير العقاري من المحركات الرئيسية للطلب. يركز مشترو B2B على موثوقية الأداء في ظل الظروف المناخية المختلفة. يستمر اختراق السوق في التحسن من خلال استراتيجيات التوسع التي يقودها الموزع.

قائمة أفضل شركات المواد اللاصقة الخشبية

- بيديليت للصناعات المحدودة

- الدهانات الآسيوية

- سيكا ايه جي

- ه.ب. أكمل

- هنكل إيه جي وشركاه KGaA

- بوستيك إس.

- فولمان GmbH & Co. KG

- شركة 3M

- داو

- آحرون

أفضل شركتين من حيث حصة السوق

- Henkel AG & Co. KGaA – حصة سوقية تبلغ 14%

- بيديليت للصناعات المحدودة – 11% من حصة السوق

تحليل الاستثمار والفرص

الاستثمار في سوق المواد اللاصقة الخشبية مدفوع بالابتكار والاستدامة وتوسيع القدرات. يقوم المصنعون بتخصيص رأس المال لتطوير تقنيات لاصقة منخفضة الانبعاثات وذات أساس حيوي لتلبية المتطلبات التنظيمية ومتطلبات العملاء. تشمل فرص سوق المواد اللاصقة الخشبية تحديث مرافق الإنتاج واعتماد أنظمة مراقبة الجودة الرقمية. تعمل الشراكات الإستراتيجية مع شركات الأثاث والبناء على تعزيز اتفاقيات التوريد طويلة الأجل. توفر الأسواق الناشئة إمكانات استثمارية جذابة بسبب توسع نشاط البناء والتصنيع. يتزايد الاهتمام بالأسهم الخاصة مع سعي الشركات إلى التميز في الحجم والتكنولوجيا.

تطوير المنتجات الجديدة

يركز تطوير المنتجات الجديدة في سوق المواد اللاصقة الخشبية على تحسين الأداء والامتثال البيئي. يقوم المصنعون بإطلاق مواد لاصقة سريعة المعالجة متوافقة مع أنظمة التطبيق الآلية. تشمل الابتكارات تركيبات مائية مقاومة للرطوبة ومواد لاصقة بوليمرية هجينة توفر قوة ترابط فائقة. يسلط تحليل صناعة المواد اللاصقة الخشبية الضوء على التركيز على تقليل الانبعاثات وتحسين مدة الصلاحية. تكتسب التركيبات المخصصة للمنتجات الخشبية الهندسية وتطبيقات التصنيع المسبق قوة جذب. يدعم الاستثمار المستمر في البحث والتطوير التمايز التنافسي ووضع السوق على المدى الطويل.

خمسة تطورات حديثة (2023-2025)

- إدخال تركيبات لاصقة خشبية ذات أساس حيوي من قبل الشركات المصنعة الرائدة

- توسيع الطاقة الإنتاجية في منطقة آسيا والمحيط الهادئ لتلبية الطلب على تصدير الأثاث

- إطلاق حلول لاصقة منخفضة الفورمالديهايد للأخشاب الهندسية

- عمليات الاستحواذ الاستراتيجية لتعزيز شبكات التوزيع الإقليمية

- تطوير مواد لاصقة معالجة عالية السرعة للتصنيع الآلي

تقرير تغطية سوق المواد اللاصقة الخشبية

يقدم تقرير سوق المواد اللاصقة الخشبية تحليلاً شاملاً عبر أنواع المنتجات والتطبيقات والأسواق الإقليمية. تشمل التغطية تقييم المناظر الطبيعية التنافسية، والتقدم التكنولوجي، وتقييم التأثير التنظيمي، ومحركات الطلب. يدرس تقرير أبحاث سوق المواد اللاصقة الخشبية توزيع حصة السوق والمبادرات الإستراتيجية من قبل اللاعبين الرئيسيين.

طلب التخصيص للحصول على رؤى سوقية شاملة.

ويقدم نظرة ثاقبة اتجاهات الاستثمار، وخطوط أنابيب الابتكار، والفرص الناشئة. يدعم التقرير اتخاذ القرار للمصنعين والموردين والمستثمرين وأصحاب المصلحة في B2B الذين يبحثون عن رؤى مفصلة عن سوق المواد اللاصقة الخشبية واستراتيجيات تحديد المواقع الصناعية.

التقسيم

|

حسب المنتج |

بواسطة التكنولوجيا |

عن طريق التطبيق |

بواسطة الجغرافيا |

|

|

|

|

- 2021-2034

- 2025

- 2021-2024

- 128

احصل على 30 إلى 60 ساعة من التخصيص المجاني

توسيع التغطية الإقليمية والدولية، تحليل القطاعات، ملفات الشركات، المعيارية التنافسية، ورؤى المستخدم النهائي.