Marktgröße, Anteil und Branchenanalyse von Fungiziden, nach Typ (chemisch [Triazole, Strobilurine, Dithiocarbamate, anorganisch, Chloronitrile und andere] und biologisch), nach Form (flüssig und trocken), nach Anwendungsmethode (Blattbehandlung, chemische Behandlung, Saatgutbehandlung und andere), nach Kulturart (Getreide, Ölsaaten und Hülsenfrüchte, Obst und Gemüse und andere) und regionale Prognose, 2026-2034

(Angebot gültig bis zum 15th Jul 2026)

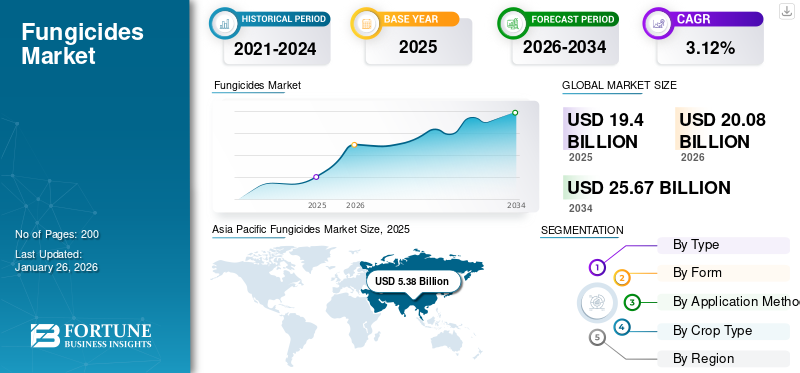

Marktgröße und Zukunftsaussichten für Fungizide

Die weltweite Größe des Fungizidmarktes wurde im Jahr 2025 auf 19,40 Milliarden US-Dollar geschätzt. Der Markt soll von 20,08 Milliarden US-Dollar im Jahr 2026 auf 25,67 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,12 % aufweisen. Der asiatisch-pazifische Raum dominierte den Fungizidmarkt mit einem Marktanteil von 27,75 % im Jahr 2025.

Fungizide sind chemische Verbindungen, die eingesetzt werden, um Pilze und ihre Sporen abzutöten oder deren Entwicklung zu unterdrücken, was in der Landwirtschaft zu schweren Schäden an Nutzpflanzen und zu Ertrags- und Qualitätseinbußen führen kann. Sie bekämpfen parasitäre Pilze und Oomyceten, indem sie in Form von Sprays, Stäuben oder Saatgutbeizmitteln angewendet werden und je nach Art und Weise, wie sie im Pflanzengewebe wirken, kontaktbehaftet, translaminar oder systemisch sein können. Da die Weltbevölkerung im Jahr 2050 auf 9,7 Milliarden anwächst, besteht ein steigender Bedarf, die Nahrungsmittelproduktion auszuweiten und gleichzeitig mit begrenzten Ackerflächen zurechtzukommen. Das zunehmende Auftreten von Pflanzenkrankheiten und die zunehmende Konzentration auf eine hohe landwirtschaftliche Produktivität treiben weiterhin die Nachfrage nach Fungiziden weltweit an. Landwirte verlassen sich auf Fungizide, um Pflanzen vor Pilzkrankheiten zu schützen, was zur Verbesserung der Pflanzenproduktivität und des Ernteertrags beiträgt und die weltweite Nachfrage nach Fungiziden ankurbelt. Länder im asiatisch-pazifischen Raum, in Südamerika und Teilen Europas verzeichnen aufgrund der Ausweitung der landwirtschaftlichen Tätigkeit, verbesserter landwirtschaftlicher Praktiken und Bedenken hinsichtlich der Ernährungssicherheit einen raschen Anstieg des Fungizidverbrauchs.

Zu den führenden Unternehmen, die den Weltmarkt dominieren, gehören BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience, FMC Corporation und andere. Der langfristige Wohlstand dieser Akteure hängt von der Entwicklung innovativer Wirkstoffe zur Bekämpfung von Resistenzen, der weiteren Entwicklung biobasierter und nachhaltiger Lösungen, dem Ausbau von Vertriebsnetzen und der Zusammenführung digitaler und präziser moderner Agrartechnologien ab.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Fungizidmarkt

- Marktgröße 2025: 19,40 Milliarden US-Dollar

- Marktgröße 2026: 20,08 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 25,67 Milliarden US-Dollar

- CAGR: 3,12 % von 2026–2034

- Der asiatisch-pazifische Raum dominierte den Fungizidmarkt mit einem Anteil von 27,75 % im Jahr 2025.

- Das Chemiesegment wird im Jahr 2026 voraussichtlich 83,81 % des Marktes ausmachen.

- Obst und Gemüse werden im Jahr 2026 einen Marktanteil von 39,04 % halten.

Europa

Europa führte den Weltmarkt mit einem Anteil von 28,91 % und einem Wert von 5,61 Milliarden US-Dollar im Jahr 2025 an.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 5,38 Milliarden US-Dollar, was 27,75 % des weltweiten Umsatzes entspricht.

Lateinamerika

Lateinamerika erwirtschaftete im Jahr 2025 5,10 Milliarden US-Dollar und repräsentierte 26,27 % des Weltmarktes.

UNS.

Der Fungizidmarkt soll bis 2026 ein Volumen von 2,03 Milliarden US-Dollar erreichen.

Japan

Der Fungizidmarkt wird bis 2026 voraussichtlich 0,61 Milliarden US-Dollar erreichen.

Mehr lesen

MARKTDYNAMIK

Markttreiber

Einführung neuartiger Produkte zur Förderung des Marktwachstums

Die Anbaufläche für Obst und Gemüse nimmt mit der Veränderung der globalen Nahrungsmittelstruktur und den veränderten Anbaumustern zu. Dies hat darüber hinaus zu einer steigenden Nachfrage nach Fungizidprodukten mit neuartigen Wirkstoffen geführt. Diese Innovationen bringen neue Wirkstoffe und fortschrittliche Formulierungen mit sich, die die Wirksamkeit, das Spektrum und das Umweltprofil von Fungiziden verbessern.

- Im Juni 2025 startete BASF SE, ein europäisches multinationales Unternehmen und einer der größten Chemieproduzenten, den Registrierungsprozess für seine neue Fungizidinnovation Adapzo Active (Flufenoxadiazam) zur Bekämpfung des Asiatischen Sojabohnenrosts (ASR), einer schweren Krankheit, die Sojabohnenkulturen in Südamerika befällt. Dieser neue Wirkstoff ist der branchenweit erste Histondeacetylase (HDAC)-Inhibitor. Es bietet einen neuartigen Wirkmechanismus zur wirksamen Kontrolle und zum Resistenzmanagement von ASR, einschließlich mutierter Pilzstämme, die gegen bestehende Produkte resistent sind.

Marktbeschränkungen

Wachsende Resistenzen gegen Wirkstoffe können das Wachstum behindern

Unter den verschiedenen Arten von Pestiziden, die auf dem Markt erhältlich sind, werden chemische Pestizide aufgrund ihrer Erschwinglichkeit und Zweckmäßigkeit häufig zum Schutz von Nutzpflanzen eingesetzt. Der wahllose Einsatz dieser Produkte auf den Nutzpflanzen führt zu mehreren negativen Nebenwirkungen. Beispielsweise können in Nutzpflanzen vorkommende nützliche Nichtziel-Mikroorganismen wie Trichoderma und arbuskuläre Mykorrhizapilze durch die Verwendung dieser Produkte in Nutzpflanzen negativ beeinflusst werden.

Darüber hinaus kann die kontinuierliche Anwendung dieser Produkte auf den Kulturpflanzen dazu führen, dass der in den Kulturpflanzen vorhandene Pilz eine Resistenz gegen die Produkte entwickelt.

- Botrytiscinerea, ein Grauschimmelpilz, der in Obst und Gemüse vorkommt, entwickelte eine Resistenz gegen Fungizide. Mehrere andere Pilze haben ebenfalls Resistenzen gegen Fungizidprodukte entwickelt. Dies ist ein wesentlicher Faktor, der den Einsatz von Pilzpestizidprodukten zum Pflanzenschutz einschränkt.

Marktchancen

Technologische Fortschritte und Präzisionslandwirtschaft zur Erschließung neuer Wachstumschancen

Der Einsatz präziser landwirtschaftlicher Werkzeuge, einschließlich Drohnensprühen und sensorgesteuerter Anwendungen, erhöht die Wirksamkeit der Fungizidanwendung bei der Minimierung von Verschwendung und dem ökologischen Fußabdruck. Diese Technologien bieten Perspektiven für neue Formulierungen und Anwendungsarten. Beispielsweise entwickeln Unternehmen Fungizide, die sich gut für Drohnensprühsysteme eignen, um eine optimale Tröpfchengröße und Formulierungsstabilität zu gewährleisten und so die Abdeckung und Bioverfügbarkeit zu verbessern. Diese Verschmelzung von Drohnentechnologie mit Fungizidtechnologie führt zu erhöhter Effizienz, Kosteneffizienz und geringerer Umweltbelastung.

Markttrends für Fungizide

Verlagern Sie sich in Richtung Kombinations- und Multi-Mode-Produkte, um die Branche zu prägen

Der jüngste Trend auf dem Fungizidmarkt zeigt eine Verlagerung hin zu Kombinations- und Multimode-Produkten, um das Problem der Resistenzentwicklung bei Krankheitserregern wirksam anzugehen. Landwirte verwenden zunehmend Mischungen wie Triazole in Kombination mit Strobilurinen oder Triazole gepaart mit Succinat-Dehydrogenase-Inhibitoren (SDHIs), um sowohl das Spektrum der Krankheitsbekämpfung als auch die Wirksamkeit der Behandlung zu verbessern.

- Nach Angaben der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) und CropLife International betreffen über 60 % der Neuregistrierungen von Fungiziden zwischen 2018 und 2024 gemeinsam formulierte Produkte. Dieser Trend wird durch Branchenrichtlinien zur Förderung integrierter Schädlingsbekämpfungsprogramme verstärkt, die Multi-Site- und Multi-Mode-Formulierungen als Schlüsselstrategien zur nachhaltigen Bekämpfung von Krankheiten umfassen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

SEGMENTIERUNGSANALYSE

Nach Typ

Das Chemiesegment dominiert aufgrund seiner hohen Nutzung in Entwicklungsländern

Je nach Typ wird der Markt in chemische und biologische Märkte unterteilt.

Das Chemiesegment wird den Markt voraussichtlich mit einem Anteil von 83,81 % im Jahr 2026 und einer prognostizierten jährlichen Wachstumsrate von 2,20 % im Zeitraum 2026–2034 dominieren. Fungizide chemischen Ursprungs, auch synthetische Fungizide genannt, sind biozide Substanzen, die Pilze und ihre Sporen abtöten oder deren Wachstum verhindern können. Die chemischen fungiziden Produkte werden aufgrund ihrer unmittelbaren Wirkung bei der Bekämpfung des Pilzwachstums überwiegend gegenüber den biologischen Produkten bevorzugt. Darüber hinaus sind die hohe Stabilität und einfache Verfügbarkeit chemischer Fungizidprodukte auf dem Markt die entscheidenden Faktoren, die für die Dominanz dieses Segments verantwortlich sind.

Es wird erwartet, dass das biologische Segment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 7,93 % im Jahr 2025 erheblich wachsen wird. Die steigende Nachfrage nach wirksamen Pflanzenschutzlösungen treibt Innovationen bei der Entwicklung fortschrittlicher Fungizide und biobasierter Produkte voran.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach Form

Die einfache Anwendung sowie die schnelle Absorption und Wirkung flüssiger Fungizide tragen zum Segmentwachstum bei

Aufgrund der Form wird der Markt in flüssig und trocken unterteilt.

Es wird erwartet, dass das Flüssigsegment eine bedeutende Position auf dem globalen Fungizidmarkt behält und sich im Jahr 2024 einen Wert von 13,63 Milliarden US-Dollar sichert. Obst und Gemüse sind sehr anfällig für Pilzkrankheiten wie Kraut- und Mehltau, Rost, Anthracnose und Fäulnis, die zu starken Ertragsverlusten führen und die Qualität der Produkte beeinträchtigen. Die Vermeidung dieser Verluste ist durch eine wirksame Pilzbekämpfung unerlässlich. Das weltweit steigende Gesundheitsbewusstsein und der Druck auf frisches, qualitativ hochwertiges Obst und Gemüse zwingen Landwirte dazu, Fungizide einzusetzen, um Marktqualität und Verbraucherzufriedenheit zu erreichen. Das Liquid-Segment soll im Jahr 2026 mit einem Anteil von 73,16 % den Markt dominieren.

Es wird erwartet, dass das Trockensegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 2,66 % wächst.

Nach Anwendungsmethode

Das Blattbehandlungssegment verzeichnet ein hohes Wachstum, das durch ihre zunehmende Präferenz befeuert wird

Auf der Grundlage der Anwendungsmethode wird der Markt in Blattbehandlung, Chemigation,Saatgutbehandlung, und andere.

Es wird erwartet, dass das Blattsegment mit einem weltweiten Anteil von 67,13 % im Jahr 2026 den Markt anführen wird. Die hohe Bevorzugung der Blattbehandlung ist auf ihre gleichmäßige Anwendung und den geringen Mengenbedarf pro Hektar zurückzuführen. Die Reduzierung des Mengenbedarfs pro Hektar erhöht die Rentabilität der Landwirte, indem Inputkosten eingespart und die Ernteerträge vor Schäden geschützt werden. Darüber hinaus deckt die Blattapplikation empfindliche Pflanzenoberflächen ab und blockiert das Eindringen von Krankheitserregern, die in die Kulturpflanze eindringen. Die Blattapplikation trägt auch dazu bei, bereits bestehende Infektionen zu beseitigen und das sekundäre Inokulum zu reduzieren.

Es wird erwartet, dass das Chemigationssegment im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,40 % deutlich wachsen wird.

Nach Erntetyp

Hohe Anfälligkeit für Pilzkrankheiten und wachsende Verbrauchernachfrage stärken die Marktführerschaft im Obst- und Gemüsesegment

Auf der Grundlage der Kulturart wird der Markt in Getreide,Ölsaaten& Hülsenfrüchte, Obst & Gemüse und andere.

Das Segment Obst und Gemüse wird im Jahr 2026 einen Marktanteil von 39,04 % ausmachen. Obst und Gemüse sind sehr anfällig für Pilzkrankheiten wie Mehltau, Mehltau, Rost, Anthracnose und Fäulnis, die zu starken Ertragsverlusten führen und die Qualität der Produkte beeinträchtigen. Die Verhinderung dieser Verluste ist durch eine wirksame Pilzbekämpfung von entscheidender Bedeutung. Das weltweit steigende Gesundheitsbewusstsein und der Druck auf frisches, qualitativ hochwertiges Obst und Gemüse zwingen Landwirte dazu, Fungizide einzusetzen, um Marktqualität und Verbraucherzufriedenheit zu erreichen.

Das Getreidesegment wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,10 % wachsen.

Regionaler Ausblick auf den Fungizidmarkt

Regional deckt der globale Fungizidbericht die Marktanalyse in Nordamerika, Europa, dem asiatisch-pazifischen Raum, Südamerika sowie dem Nahen Osten und Afrika ab.

Europa

Asia Pacific Fungicides Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Im Jahr 2025 hielt Europa 28,91 % des Weltmarktes und erreichte einen Wert von 5,61 Mrd. und das Vereinigte Königreich ist führend im Pflanzenbau. Weizen allein ist lebenswichtig, da Europa der weltweit größte Weizenproduzent ist. Die große Anbaufläche und der hohe Erntewert fördern den kontinuierlichen Einsatz von Fungiziden. Schätzungen zufolge wird der Fungizidmarkt im Vereinigten Königreich bis 2026 0,41 Milliarden US-Dollar erreichen, während der deutsche Fungizidmarkt bis 2026 voraussichtlich 0,47 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum erreichte im Jahr 2025 5,38 Milliarden US-Dollar, was 27,75 % des gesamten Marktumsatzes entspricht, und wird im Jahr 2026 voraussichtlich 5,62 Milliarden US-Dollar erreichen. Es wird erwartet, dass der asiatisch-pazifische Raum mit einem Umsatzanteil von 27,49 % im Jahr 2024 erheblich wachsen wird, angetrieben durch die rasche Urbanisierung, die steigende Nahrungsmittelnachfrage, eine wachsende Bevölkerung und eine starke landwirtschaftliche Produktion in China und Indien. Die Region profitiert von Regierungsinitiativen, der Einführung von Technologien wie Präzisionslandwirtschaft und dem günstigen tropischen Klima, das Pilzkrankheiten begünstigt, was ab 2025 zu einer prognostizierten jährlichen Wachstumsrate von 4,15 % führt. Der japanische Fungizidmarkt wird voraussichtlich bis 2026 0,61 Milliarden US-Dollar erreichen, der chinesische Fungizidmarkt soll bis 2026 2,64 Milliarden US-Dollar erreichen und der indische Fungizidmarkt wird bis 2026 voraussichtlich 1,09 Milliarden US-Dollar erreichen.

Südamerika

Südamerika belegte im Jahr 2024 nach dem asiatisch-pazifischen Raum den dritten Platz nach der Marktgröße, was vor allem auf expansive landwirtschaftliche Aktivitäten und den Bedarf an Pflanzenkrankheitsbekämpfung zurückzuführen ist, die den anhaltenden Einsatz von Fungiziden vorantreiben. Der südamerikanische Markt wird in den absehbaren Jahren voraussichtlich am schnellsten wachsen. Der rasant steigende Fungizidverbrauch in der Region, insbesondere für den Getreide- und Ölsaatenanbau, bietet den Unternehmen eine belastbare Chance, ihren Fußabdruck zu vergrößern. Brasilien, Argentinien und Kolumbien sind die wichtigsten Verbraucher in der Region. Allerdings wird der Fungizidverbrauch in Brasilien und Argentinien voraussichtlich stabil wachsen, während der Verbrauch in Kolumbien zurückgeht.

Nordamerika

Der nordamerikanische Markt hatte im Jahr 2025 einen Wert von 2,62 Milliarden US-Dollar und machte 13,48 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 2,7 Milliarden US-Dollar erreichen. Nordamerika war im Jahr 2024 der viertgrößte Markt, wobei der Schwerpunkt auf technologischen Fortschritten, Präzisionslandwirtschaft, zunehmendem Bewusstsein für Pilzbedrohungen für Nutzpflanzen und fortlaufender Forschung und Entwicklung im Pflanzenschutz lag, was zu einer durchschnittlichen jährlichen Wachstumsrate von 2,88 % führte. Die USA legten besonderen Wert auf innovative Fungizidlösungen zur Aufrechterhaltung der landwirtschaftlichen Produktivität. Der US-amerikanische Fungizidmarkt wird bis 2026 voraussichtlich 2,03 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

Im Jahr 2025 belief sich der Markt im Nahen Osten und in Afrika auf 0,7 Milliarden US-Dollar, was 3,59 % der weltweiten Nachfrage entspricht, und soll im Jahr 2026 auf 0,71 Milliarden US-Dollar wachsen. Das Wachstum des Fungizidmarktes im Nahen Osten und in Afrika wird hauptsächlich durch den verstärkten Einsatz chemischer Fungizidprodukte und die Einführung fortschrittlicher landwirtschaftlicher Praktiken vorangetrieben. Südafrika ist der größte Verbraucher in der afrikanischen Region. Der Verbrauch dieser Produkte in der Region wird durch den optimalen Einsatz der Produkte in hochwertigen Kulturen wie Obst und Gemüse sowie Nüssen vorangetrieben.

Lateinamerika

Lateinamerika behielt eine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 5,1 Milliarden US-Dollar, was einem Anteil von 26,27 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 5,3 Milliarden US-Dollar erreichen.

WETTBEWERBSFÄHIGE LANDSCHAFT

Wichtige Akteure der Branche

Der Markt weist aufgrund der Präsenz inländischer, regionaler und globaler Akteure eine fragmentierte Struktur auf

Große Agrochemieunternehmen wie Syngenta AG, FMC Corporation, Bayer AG, ADAMA Ltd. und BASF SE haben ein eigenes Produktportfolio an Pflanzenschutzmitteln, zu dem auch Fungizide gehören, aufgebaut, um der wachsenden Nachfrage der Landwirte gerecht zu werden. Darüber hinaus konkurrieren lokale Hersteller und regionale Akteure mit großen Playern um die Vergrößerung ihres Marktanteils. Steigende Investitionen in Forschung und Entwicklung ermöglichen es Unternehmen, effektive und nachhaltige landwirtschaftliche Lösungen einzuführen. Darüber hinaus konzentrieren sie sich auch auf Übernahmen und Fusionen, um ihre Position zu festigen und mit anderen wichtigen Akteuren zu konkurrieren.

- Beispielsweise brachte Corteva Agriscience im September 2025 in Indien ein neues Fungizid namens Zorvec Entecta auf den Markt. Dieses Fungizid wurde speziell für Weintrauben und Kartoffeln entwickelt und bietet einen langanhaltenden Schutz vor zwei großen Krankheiten: Falscher Mehltau (Plasmopara viticola) bei Weintrauben und Kraut- und Knollenfäule (Phytophthora infestans) bei Kartoffeln.

Hauptakteure auf dem Fungizidmarkt

|

Rang |

Name der Firma |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

Corteva Agrarwissenschaften |

|

5 |

FMC Corporation |

Liste der wichtigsten Fungizidunternehmen im Profil

- Bayer AG(Deutschland)

- BASF SE(Deutschland)

- Syngenta AG(Schweiz)

- Corteva, Inc.(UNS.)

- FMC Corporation (USA)

- Sumitomo Chemicals (Japan)

- UPL Ltd. (Indien)

- Nufarm (Australien)

- ADAMA Agricultural Solutions Ltd. (Israel)

- Isagro SpA (Italien)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Juni 2025:IHARA Manufacturing Co., Ltd., ein japanisches Unternehmen, hat in Brasilien zwei neuartige Fungizide namens MIGIWA und PROPERTY auf den Markt gebracht. MIGIWA enthält den Wirkstoff Ipflufenoquin und ist besonders wirksam bei der Vorbeugung der Apfelkrankheit.

- September 2024:FMC Corporation stellte drei innovative Pflanzenschutzlösungen für Landwirte in Indien vor. Zu den neuen Produkten gehören Velzo Fungicide und zwei weitere Herbizide. Der Start beinhaltete Interaktionen mit Landwirten und die Anerkennung wichtiger Vertriebspartner, was den kollaborativen Ansatz von FMC in Indien unterstreicht.

- Oktober 2023:„Bayer“, eines der bekanntesten Agrarprodukteunternehmen mit Sitz in Großbritannien, erhielt von der Chemicals Regulation Division (CRD) die Genehmigung für seinen neuen Wirkstoff zur Verwendung in Fungiziden. Der neue Stoff ist Isoflucypram, der in seinem Produkt namens Vimoy verwendet wird.

- September 2022:BASF, ein bekannter Hersteller von Agrarernährung, gab die Einführung seines brandneuen innovativen Fungizidprodukts namens Revylution bekannt, das für die Verwendung in Neuseeland zugelassen wurde.

- November 2022:Bayer kündigte die Einführung seines neuen Fungizids namens Luna Flex unter seiner Marke Luna an, das für kritische Nutzpflanzen, Obst und Gemüse, einschließlich Äpfel, registriert ist. Das neue Produkt ist zur Bekämpfung von Schorf, Melanose, Echtem Mehltau und Gummifäule konzipiert.

BERICHTSBEREICH

Der Branchenbericht zum globalen Markt für Fungizide analysiert den Markt eingehend und hebt entscheidende Aspekte wie Markttrends, Marktdynamik, namhafte Unternehmen, Investitionen in Forschung und Entwicklung sowie Endverwendung hervor. Darüber hinaus bietet der Bericht auch Einblicke in die globale Marktanalyse und beleuchtet wichtige Branchenentwicklungen.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,12 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Typ

|

|

Nach Form

|

|

|

Nach Anwendungsmethode

|

|

|

Nach Erntetyp

|

|

|

Nach Region

|

Häufig gestellte Fragen

Fortune Business Insights sagt, dass der globale Markt im Jahr 2025 19,40 Milliarden US-Dollar betrug und bis 2034 voraussichtlich 25,67 Milliarden US-Dollar erreichen wird.

Der Weltmarkt wird im Prognosezeitraum eine CAGR von 3,12 % aufweisen.

Nach Typ ist das Chemiesegment marktführend.

Im Jahr 2025 hatte Europa mit 28,91 % den größten Marktanteil.

Die Einführung neuartiger Produkte ist ein entscheidender Faktor für das Marktwachstum.

BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience und FMC Corporation sind die führenden Unternehmen auf dem Markt.

Der Wandel hin zu Kombinations- und Multimode-Produkten prägt die Branche.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Angebot gültig bis zum 15th Jul 2026)

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf