Marktgröße, Anteil und Branchenanalyse für aktive Wundversorgung nach Produkttyp (biologische Hautäquivalente, Wachstumsfaktoren, biologische Verbände, andere), nach Indikation (diabetische Fußgeschwüre, Druckgeschwüre, Geschwüre der unteren Extremitäten), nach Endbenutzer (Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen) und regionale Prognose 2026–2034

WICHTIGE MARKTEINBLICKE

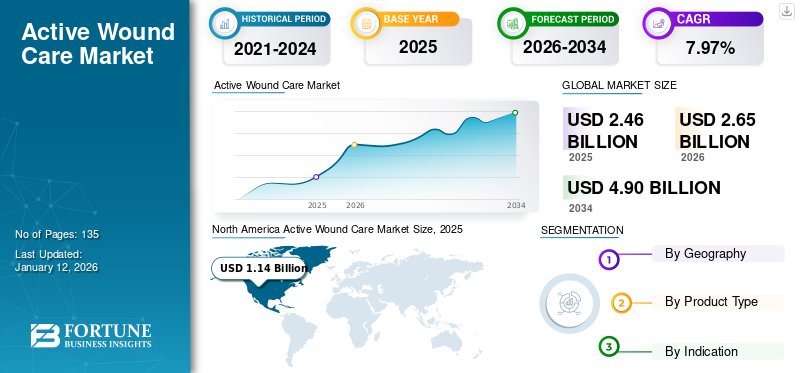

Die Größe des Marktes für aktive Wundversorgung wurde im Jahr 2025 auf 2,46 Milliarden US-Dollar geschätzt und wird voraussichtlich von 2,65 Milliarden US-Dollar im Jahr 2026 auf 4,9 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate von 7,97 % im Zeitraum 2026–2034 entspricht. Nordamerika dominierte den Weltmarkt mit einem Anteil von 46,26 % im Jahr 2025.

Eine deutlich zunehmende Alterung der Bevölkerung und die Prävalenz chronischer Krankheiten und Zivilisationskrankheiten wie Diabetes und Fettleibigkeit sind einige der Faktoren, die den Marktanteil der aktiven Wundversorgung steigern. Ein großer Patientenpool, der an chronischen Wunden wie Operationswunden, diabetischen Fußgeschwüren, Druckgeschwüren und anderen leidet, fördert ebenfalls das Wachstum des Marktes.

Tissue Regenix, ein in den USA ansässiges Unternehmen für regenerative Medizin, stellte 2014 sein Hautersatzprodukt DermaPure HD vor. Dieses Produkt basiert auf der dCELL-Technologie, einer patentierten regenerativen Medizintechnologie von Tissue Regenix. Verschiedene neue Marktteilnehmer betreten den Markt und führen Produkte in den Bereichen Allotransplantate, Xenotransplantate, Hautersatzstoffe und zellbasierte Therapien ein, mit dem Ziel, den ungedeckten Bedürfnissen und wachsenden Anforderungen der Patientenpopulation auf dem Weltmarkt gerecht zu werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

- Nordamerika verzeichnete ein Wachstum von 1,14 Milliarden US-Dollar im Jahr 2025 auf 1,23 Milliarden US-Dollar im Jahr 2026.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum globalen Markt für aktive Wundversorgung

Marktgröße und Prognose:

- Marktgröße 2025: 2,46 Milliarden US-Dollar

- Marktgröße 2026: 2,65 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 4,9 Milliarden US-Dollar

- CAGR: 7,97 % von 2026–2034

Marktanteil:

- Nordamerika dominierte den Markt für aktive Wundversorgung mit einem Anteil von 46,26 % im Jahr 2025, was auf eine hohe Prävalenz chronischer Wunden, eine wachsende ältere Bevölkerung, strenge Erstattungssysteme und kürzliche behördliche Zulassungen für fortschrittliche Wundversorgungsprodukte zurückzuführen ist.

- Nach Produkttyp machten biologische Verbände im Jahr 2024 8,1 % des globalen Marktanteils aus. Bei biologischen Hautäquivalenten (einschließlich Allotransplantaten, Xenotransplantaten und zellbasierten Therapien) und Wachstumsfaktoren wird jedoch aufgrund ihrer Regenerationsfähigkeiten und der zunehmenden klinischen Anwendungen für komplexe chronische Wunden ein schnelleres Wachstum erwartet.

Wichtige Länder-Highlights:

- Japan: Die zunehmende Inzidenz von diabetischen Fußgeschwüren und Druckgeschwüren in der alternden Bevölkerung steigert die Nachfrage nach fortschrittlichen biologischen Verbänden und Wachstumsfaktortherapien. Der starke Fokus der Regierung auf die Altenpflege fördert die Einführung innovativer Wundversorgungslösungen.

- Vereinigte Staaten: Der Infrastructure Investment and Jobs Act unterstützt indirekt den Ausbau der Gesundheitsinfrastruktur, einschließlich Wundversorgungszentren. In Kombination mit günstigen Erstattungsrichtlinien, den jüngsten FDA-Zulassungen und der steigenden wirtschaftlichen Belastung durch chronische Wunden bleiben die USA der größte nationale Markt.

- China: Eine große Diabetikerpopulation und ein zunehmendes Bewusstsein für die Behandlung chronischer Wunden steigern die Nachfrage nach biologischen und zellbasierten Therapien. Regierungsinitiativen zur Modernisierung von Gesundheitseinrichtungen tragen zu einem besseren Zugang zur aktiven Wundversorgung bei.

- Europa: Der Markt der Region wird durch die hohe Prävalenz von Druckgeschwüren und diabetischen Wunden sowie durch eine starke regulatorische Unterstützung für biologische Wundversorgungsprodukte angetrieben. Länder wie Deutschland und das Vereinigte Königreich fördern Forschung und Entwicklung und beschleunigen die Zulassung fortschrittlicher Wundheilungstechnologien.

„Ungedeckter Bedarf bei der Behandlung chronischer Wunden weltweit treibt die Nachfrage nach innovativen Behandlungsoptionen auf dem Markt an.“

Die wachsende wirtschaftliche Kostenbelastung chronischer Wunden, einschließlich direkter und indirekter Behandlungskosten, sowie die verlängerte Behandlungsdauer und die mangelnde Effizienz von Wundauflagen und Geräten bei der Behandlung chronischer Wunden haben zu erheblichen ungedeckten Bedürfnissen auf dem Weltmarkt geführt. Dies stellt für Marktteilnehmer eine große Chance dar, durch die Einführung neuer Produkte auf Basis regenerativer Technologien in den Markt der aktiven Wundversorgung einzusteigen, mit dem Ziel, die Gesamtbehandlungsdauer und -kosten zu reduzieren.

In Verbindung mit effizienten Behandlungsergebnissen für Patienten mit chronischen Wunden wird dies die Nachfrage nach innovativen Optionen für die aktive Wundversorgung ankurbeln. Im April 2024 gab MTF Biologics (früher bekannt als Musculoskeletal Transplant Foundation) die Einführung von AminoBand Viable Membrane auf dem Treffen der Wound Healing Society (WHS) in den USA bekannt.

Marktsegmentierung

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

- Das Segment der biologischen Hautäquivalente wird im Jahr 2026 voraussichtlich einen Anteil von 80,66 % halten.

Je nach Produkttyp umfassen die globalen aktiven Wundversorgungssegmente biologische Hautäquivalente (Allotransplantate, Xenotransplantate, zellbasierte Therapien), Wachstumsfaktoren (aus Blutplättchen gewonnene Wachstumsfaktoren, epidermale Wachstumsfaktoren und andere), biologische Verbände (Kollagenverbände, aktive Verbände) und andere. Das Segment der biologischen Verbände hatte im Jahr 2024 einen Anteil von 8,1 % am weltweiten Markt für aktive Wundversorgung. Je nach Indikation umfassen die globalen Marktsegmente für aktive Wundversorgung Diabetes-Fußgeschwüre, Druckgeschwüre, Geschwüre der unteren Extremitäten und andere. Auf der Grundlage des Endbenutzers ist der globale Markt in Krankenhäuser, Spezialkliniken, häusliche Pflegeeinrichtungen und andere unterteilt. Das Segment Diabetes-Fußgeschwüre war mit einem Marktanteil von 36,27 % im Jahr 2026 führend am Markt. Das Segment Krankenhäuser wird im Jahr 2026 einen Marktanteil von 52,35 % ausmachen.

Regionale Analyse

North America Active Wound Care Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

„Die jüngsten behördlichen Zulassungen in den USA, kombiniert mit angemessenen Erstattungsrichtlinien, treiben die Einführung aktiver Wundversorgungsprodukte in Nordamerika voran.“

Nordamerikanisch

Im Jahr 2025 hielt Nordamerika 46,26 % des Weltmarktanteils und erreichte einen Wert von 1,14 Milliarden US-Dollar. Im Jahr 2026 wird ein Wachstum auf 1,23 Milliarden US-Dollar prognostiziert. Aufgrund der steigenden Prävalenz von Wunden, der zunehmenden wirtschaftlichen Kostenbelastung und der zunehmenden Bemühungen regionaler und nationaler Regierungen, die Gesamtbehandlungsdauer zu verkürzen, besteht in Nordamerika eine zunehmende Nachfrage nach innovativen Behandlungsmöglichkeiten für chronische Wunden. Alle oben genannten Faktoren deuten darauf hin, dass das Wachstum des nordamerikanischen Marktes für aktive Wundversorgung dominant ist. Der US-Markt soll bis 2026 ein Volumen von 1,34 Milliarden US-Dollar erreichen.

Diese Faktoren haben in den USA zu einer steigenden Zahl an behördlichen Zulassungen für aktive Wundversorgungsprodukte, einschließlich Hautersatzstoffen und Wachstumsfaktoren, geführt. Dies sind zusammen mit angemessenen Erstattungsrichtlinien in der Region Faktoren, die für den dominanten Anteil am nordamerikanischen Markt im Jahr 2024 verantwortlich sind.

Die zunehmende Prävalenz von Diabetes im asiatisch-pazifischen Raum, in Europa sowie im Nahen Osten und in Afrika dürfte die Nachfrage nach aktiven Wundversorgungsprodukten zur Behandlung von diabetischen Fußgeschwüren ankurbeln. Es wird erwartet, dass Lateinamerika im Zeitraum 2026–2034 eine moderate CAGR verzeichnen wird.

Europa

Der Markt in Europa erreichte im Jahr 2025 ein Volumen von 0,88 Milliarden US-Dollar, was 35,96 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 ein Volumen von 0,95 Milliarden US-Dollar erreichen. Der Markt im Vereinigten Königreich soll bis 2026 ein Volumen von 0,12 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 0,22 Milliarden US-Dollar erreichen soll.

Asien-Pazifik

Der asiatisch-pazifische Raum trug im Jahr 2025 etwa 0,34 Milliarden US-Dollar zum Weltmarkt bei, was einem Anteil von 13,69 % entspricht, und wird im Jahr 2026 voraussichtlich 0,36 Milliarden US-Dollar erreichen. Der japanische Markt wird voraussichtlich bis 2026 0,06 Milliarden US-Dollar erreichen, der chinesische Markt wird bis 2026 voraussichtlich 0,06 Milliarden US-Dollar erreichen und der indische Markt wird bis 2026 voraussichtlich 0,03 Milliarden US-Dollar erreichen 2026.

Rest der Welt

Im Jahr 2025 erwirtschaftete Lateinamerika 0,05 Milliarden US-Dollar und trug damit 2,07 % zum weltweiten Marktumsatz bei, und es wird erwartet, dass es im Jahr 2026 auf 0,05 Milliarden US-Dollar anwächst. Die Region Naher Osten und Afrika eroberte im Jahr 2025 2,02 % des Weltmarktes und generierte einen Umsatz von 0,05 Milliarden US-Dollar. Im Jahr 2026 wird die Region voraussichtlich 0,05 Milliarden US-Dollar erreichen.

Wichtige Markttreiber

„Das Vorhandensein eines starken und innovativen Portfolios für Hautersatzstoffe und biologische hautäquivalente Produkte hat Organogenesis, MiMedex und Integra LifeSciences dazu gebracht, den Weltmarkt anzuführen.“

Der aktuelle Markt für aktive Wundversorgung wird aufgrund des starken Portfolios und der vielfältigen Produktangebote der wichtigsten Akteure im Bereich aktiver Wundversorgungsprodukte konsolidiert. Organogenesis, Inc., MiMedex und Integra Life Sciences gehören zu den führenden Akteuren in der aktiven Wundversorgungsbranche. Eine gut etablierte Markenpräsenz und ein starker Vertriebskanal waren ausschlaggebend für den Erfolg dieser Akteure auf dem Markt. Weitere auf dem Markt tätige Marktteilnehmer sind MTF Biologics, Osiris Therapeutics, Inc., Tissue Regenix, Smith & Nephew, Acell Inc. und Solsys Medical.

Liste der profilierten Unternehmen

- MiMedx

- Gewebe-Regenix

- Smith & Neffe

- Organogenesis Inc.

- Acell Inc.

- Integra Life Sciences

- Solsys Medical

- Osiris Therapeutics, Inc.

- Andere prominente Spieler

Wichtige Branchenentwicklungen

- Im April 2023, stellte Kerecis MariGenShield vor, das aus einem Verbund aus Fischhauttransplantaten und einer Silikonkontaktschicht besteht und speziell für die Behandlung komplexer und chronischer Wunden entwickelt wurde.

- Im Juli 2022, Tides Medical hat ArtacentAC auf den Markt gebracht, einen robusten dreischichtigen Hautersatz, der sich zur Behandlung von Erkrankungen wie diabetischen Fußgeschwüren, chronischen Wunden, Verbrennungen, Mohs-Chirurgie und verschiedenen chirurgischen Anwendungen eignet. Es zeichnet sich dadurch aus, dass es dreimal haltbarer und doppelt so dick ist wie herkömmliche zweischichtige Wundversorgungsprodukte, was die Anwendung auf Wundstellen erleichtert.

Berichterstattung melden

Eine zunehmende Zahl neuer Zulassungen für Produkte wie Wachstumsfaktoren, biologische Hautäquivalente und biologische Verbände sind Faktoren, die zu einer steigenden Nachfrage nach neuen aktiven Wundversorgungsprodukten auf dem Weltmarkt führen. Akteure auf dem Markt für aktive Wundversorgung konzentrieren sich auf Forschung und Entwicklung, um ihre Produktangebote mit verbesserter klinischer Effizienz zu erneuern.

Dies wird voraussichtlich dazu führen, dass im Prognosezeitraum immer mehr neue Produkte auf den Weltmarkt kommen. Allerdings sind die vergleichsweise höheren Kosten aktiver Wundtherapien ein wichtiger Faktor, der die Einführung aktiver Wundversorgungsprodukte in Schwellenländern voraussichtlich hemmen wird.

Der Bericht über den Markt für aktive Wundversorgung bietet qualitative und quantitative Einblicke in die Trends der aktiven Wundversorgungsbranche sowie eine detaillierte Analyse der Marktgröße und Wachstumsrate für alle möglichen Marktsegmente. Der Markt ist nach Produkttyp, Indikation und Endverbraucher segmentiert.

Auf der Grundlage des Produkttyps wird der globale Markt weiter in biologische Hautäquivalente (Allotransplantate, Xenotransplantate und zellbasierte Therapien), Wachstumsfaktoren (von Blutplättchen abgeleitete Wachstumsfaktoren, epidermale Wachstumsfaktoren und andere), biologische Verbände (Kollagenverbände und biologische Verbände) und andere segmentiert. Je nach Indikation ist der weltweite Markt für aktive Wundversorgungsgeräte in diabetische Fußgeschwüre, Druckgeschwüre, Geschwüre der unteren Extremitäten und andere unterteilt.

Auf der Grundlage des Endbenutzers ist der globale Markt in Krankenhäuser, Kliniken, häusliche Pflegeeinrichtungen und andere unterteilt. Geografisch ist der Markt in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie der Nahe Osten und Afrika. Die Regionen sind weiter in Länder kategorisiert.

Darüber hinaus umfasst der Bericht über die Marktanalyse für aktive Wundversorgung die Marktdynamik und die Wettbewerbslandschaft. Darüber hinaus bietet der Bericht Einblicke in die Prävalenz wichtiger Krankheitsindikationen (diabetische Fußgeschwüre, Druckgeschwüre, Geschwüre der unteren Extremitäten usw.) für wichtige Länder/Regionen, aktuelle Branchenentwicklungen wie Partnerschaften, Fusionen und Übernahmen, Einführung neuer Produkte, regulatorische Rahmenbedingungen in wichtigen Ländern, globales Erstattungsszenario und wirtschaftliche Kostenbelastung für die Behandlung chronischer Wunden in wichtigen Ländern/Regionen.

Berichtsumfang und Segmentierung

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Wachstumsrate |

CAGR von 7,97 % von 2026 bis 2034 |

|

Segmentierung |

Nach Produkt

|

|

Durch Angabe

|

|

|

Vom Endbenutzer

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Basierend auf der detaillierten Studie von Fortune Business Insights wurde der Markt für aktive Wundversorgung im Jahr 2025 auf 2,46 Milliarden US-Dollar geschätzt.

Fortune Business Insights schätzt, dass der Markt für aktive Wundversorgung im Jahr 2034 4,9 Milliarden US-Dollar erreichen wird.

Der Markt für aktive Wundversorgung wird im Prognosezeitraum (2026–2034) voraussichtlich mit einer jährlichen Wachstumsrate von 7,97 % wachsen.

Der Markt für aktive Wundversorgung in Nordamerika erwirtschaftete im Jahr 2025 einen Umsatz von 1,14 Milliarden US-Dollar.

Ungedeckter Bedarf bei der Behandlung chronischer Wunden in Verbindung mit der hohen Effizienz aktiver Wundversorgungsprodukte treibt das Wachstum des globalen Marktes für aktive Wundversorgung voran.

MiMedx, Smith & Nephew, Integra Life Sciences und Tissue Regenix sind die Unternehmen, die im Jahr 2025 den Markt dominierten.

Basierend auf der Analyse von Fortune Business Insights wird erwartet, dass der Markt für aktive Wundversorgung vielfältige Chancen bietet, da der wachsende Patientenkreis an chronischen Wunden leidet und eine enorme Nachfrage nach neuen Produkten entsteht.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 135

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf