Marktgröße, Anteil und Branchenanalyse für HGÜ-Konverterstationen, nach Typ (monopolar, bipolar, Back-to-Back und Multi-Terminal), nach Technologie (leitungsgeführter Konverter und Spannungsquellenkonverter), nach Nennleistung (niedrige Leistung (unter 1000 MW) und hohe Leistung (über 1000 MW)) und regionale Prognose, 2026–2034

Marktgröße und Branchenüberblick für HGÜ-Konverterstationen

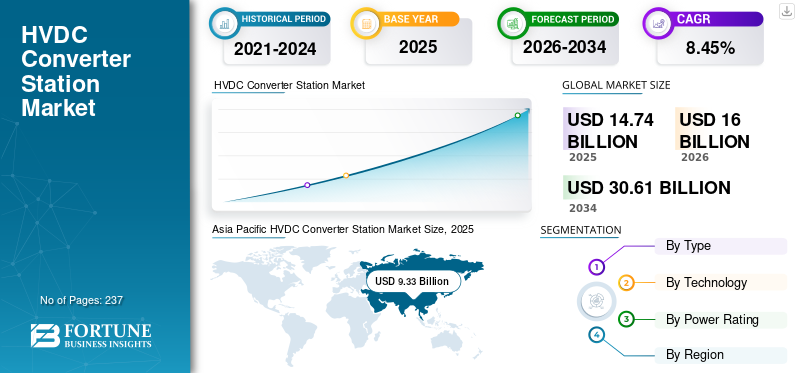

Die globale Marktgröße für HGÜ-Konverterstationen wurde auf USD geschätzt14.74Im Jahr 2025 wird das Volumen voraussichtlich 1,5 Milliarden US-Dollar betragen und voraussichtlich von USD aus wachsen16.00Milliarden im Jahr 2026 auf USD30.61Milliarden bis 2034, was einem CAGR von entspricht8,45 %im Prognosezeitraum.Der asiatisch-pazifische Raum dominierte den Weltmarkt mit einem Anteil von63,26 %im Jahr 2025.

HGÜ-Konverterstationen sind von entscheidender Bedeutung für die Integration erneuerbarer Energiequellen wie Wind- und Solarenergie in das Netz. Sie ermöglichen die effiziente Übertragung von Energie über weite Entfernungen und ermöglichen eine Fernverbindung erneuerbare EnergieErzeugungsstandorte bis hin zu urbanen Zentren und Industriegebieten. Der Markt wird hauptsächlich durch die steigende Nachfrage nach verlustarmer Stromübertragung über große Entfernungen und die Integration erneuerbarer Energiequellen in bestehende Stromnetze angetrieben.

HGÜ-Konverterstationen sind von entscheidender Bedeutung für die Integration erneuerbarer Energiequellen wie Wind- und Solarenergie in das Netz. Sie ermöglichen die effiziente Übertragung von Energie über weite Entfernungen und ermöglichen eine Fernverbindungerneuerbare EnergieErzeugungsstandorte bis hin zu urbanen Zentren und Industriegebieten.Der Markt wird hauptsächlich durch die steigende Nachfrage nach verlustarmer Stromübertragung über große Entfernungen und die Integration erneuerbarer Energiequellen in bestehende Stromnetze angetrieben.

Viele Länder investieren in die Modernisierung ihrer Stromnetze, um Effizienz, Zuverlässigkeit und Flexibilität zu verbessern. Die HGÜ-Technologie spielt eine entscheidende Rolle bei der Modernisierung von Netzen, indem sie asynchrone Verbindungen zwischen verschiedenen Regionen ermöglicht und so die Stabilität und Widerstandsfähigkeit des Netzes verbessert. Beispielsweise gewährte das US-Energieministerium Minnesota Power im Oktober 2023 einen Zuschuss in Höhe von 50 Millionen US-Dollar für die Erneuerung seines Hochspannungs-Gleichstrom-Übertragungssystems. Somit ist es bereit, den zukünftigen Energiebedarf zu decken und gleichzeitig die Widerstandsfähigkeit und Zuverlässigkeit des regionalen Netzes zu verbessern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für HGÜ-Konverterstationen

Ausbau der erneuerbaren Energien zur Förderung des Marktwachstums

Erneuerbare Energiequellen wie Wind- und Solarenergie erfordern häufig die Übertragung über weite Entfernungen von abgelegenen Standorten mit hohem Ressourcenpotenzial zu städtischen Zentren oder Industriegebieten, in denen der Strombedarf hoch ist. HGÜ-Konverterstationen eignen sich gut für die Stromübertragung über große Entfernungen mit minimalen Verlusten im Vergleich zu herkömmlichen Wechselstromübertragungsleitungen. Mit zunehmender Kapazität erneuerbarer Energien steigt auch der Bedarf an HGÜ-Infrastruktur zur effizienten Übertragung dieser Energie.

HGÜ-Konverterstationen spielen eine entscheidende Rolle bei der Verbindung erneuerbarer Energieressourcen über Regionen oder Länder hinweg. Durch die Verknüpfung geografisch verteilter erneuerbarer Energieprojekte ermöglichen HGÜ-Systeme eine bessere Nutzung erneuerbarer Ressourcen und tragen dazu bei, Schwankungen in der Erzeugung aufgrund von Faktoren wie Wetterschwankungen auszugleichen. Die Verbindung erneuerbarer Ressourcen erhöht auch die Netzstabilität und -zuverlässigkeit. Insgesamt wird erwartet, dass der Ausbau erneuerbarer Energien das Wachstum des Marktes für HGÜ-Konverterstationen weiter vorantreiben wird, wobei die Investitionen in die Übertragungsinfrastruktur steigen, um die Integration erneuerbarer Ressourcen in das Netz zu erleichtern und den Übergang zu einer nachhaltigeren Energiezukunft zu unterstützen. Beispielsweise entschied sich Invenergy am 25. Januar 2023 für die HGÜ-Technologie von Siemens für das größte Windübertragungsprojekt in den USA. Die Vereinbarung gibt den Anstoß für die erste Phase des 7 Milliarden US-Dollar teuren 5-GW-Grain Belt Express, der sauberen Strom vom windreichen Kansas nach Missouri liefern wird. Es wird den endgültigen integrierten Entwurf der HGÜ-Konverterstation in Ford County, Monroe, USA, unterstützen.

Technologischer Fortschritt in der HGÜ-Konverterstation zur Förderung der Marktentwicklung

VSC-basierte HGÜ-Konverterstationen bieten gegenüber herkömmlichen netzgeführten Konverterstationen (LCC) mehrere Vorteile, darunter bessere Steuerbarkeit, geringere harmonische Verzerrungen und die Möglichkeit, sich an schwache Wechselstromsysteme anzuschließen. Fortschritte in der VSC-Technologie haben zu Verbesserungen der Effizienz, Zuverlässigkeit und Leistung geführt und die zunehmende Einführung von HGÜ-Übertragungssystemen vorangetrieben. Die MMC-Technologie hat in HGÜ-Konverterstationen aufgrund ihrer Fähigkeit, höhere Spannungen und Ströme zu verarbeiten, einer verbesserten Fehlertoleranz und einer geringeren harmonischen Verzerrung zu bewältigen, an Bedeutung gewonnen. MMC-basierte HGÜ-Systeme bieten eine verbesserte Netzstabilität, eine höhere Leistungsübertragungsfähigkeit und eine gleichmäßigere Spannungsregelung und treiben das Marktwachstum insbesondere für Hochspannungsanwendungen voran.

Fortschrittliche digitale Steuerungs- und Überwachungssysteme spielen eine entscheidende Rolle bei der Optimierung des Betriebs und der Leistung von HGÜ-Konverterstationen. Innovationen bei Steuerungsalgorithmen, Echtzeitüberwachung und vorausschauender Wartung ermöglichen es Betreibern, die Netzstabilität zu verbessern, die Effizienz zu maximieren und Ausfallzeiten zu minimieren. Die Digitalisierung erleichtert auch die Integration von HGÜ-Systemen mit erneuerbaren Energiequellen undSmart GridTechnologien, die das Marktwachstum vorantreiben.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für HGÜ-Konverterstationen

Die wachsende Nachfrage nach HGÜ für die Stromübertragung über große Entfernungen treibt das Marktwachstum voran

Ein großer Vorteil der HGÜ ist die Effizienz der Stromübertragung über große Entfernungen. Wenn die Übertragungsleitungsstrecke länger als die Break-Even-Distanz ist, ist Gleichstrom eine bessere Alternative, da Wechselstromleitungen bei der Massenstromübertragung mehr Leitungsverluste aufweisen als Gleichstromleitungen.

Darüber hinaus bietet die HGÜ-Übertragung im Vergleich zu herkömmlichen Wechselstromleitungen große Vorteile, darunter eine höhere Effizienz über große Entfernungen, geringere Kosten auf Distanzen und die Möglichkeit, asynchrone Systeme anzuschließen. Darüber hinaus ist einer der Hauptgründe dafür, dass Hochspannungs-Gleichstrom über Übertragungsleitungen weniger Energieverluste verursacht, dass Hochspannungs-Wechselstrom viel mehr „kapazitive“ Verluste aufweist als Gleichstrom, insbesondere wenn die Leiter näher am Boden liegen. Daher ist Gleichstrom von Natur aus effizienter zu übertragen, insbesondere unter Wasser und unter der Erde, als Wechselstrom.

Bisher setzen viele führende Anbieter HGÜ-Konverterstationen ein, um die Stromversorgung über Übertragungsleitungen zu verbessern. Zum Beispiel am 29. MärzThIm Jahr 2023 sicherte sich Siemens Energy in einem Konsortium mit FATA, Teil der Danieli-Gruppe, einen Auftrag im Wert von rund 1,07 Milliarden US-Dollar vom italienischen Übertragungsnetzbetreiber (ÜNB) Terna zur Lieferung von vier Konverterstationen für das Tyrrhenian Link-Projekt in Italien.

Das Projekt zielt darauf ab, Strom zwischen den Inseln Sizilien und Sardinien und dem italienischen Festland über ein 970 km langes doppeltes Unterwasser-Hochspannungskabel (H.V.) zu übertragen. Siemens Energy wird die Hochspannungs-Gleichstrom-Übertragungstechnologie (HGÜ) für die Stromverbindung bereitstellen, die für jede Verbindung bis zu 1 GW austauschen kann.

Steigende grenzüberschreitende Übertragungsprojekte treiben das Marktwachstum voran

Der Einsatz von HGÜ hat in den letzten Jahren aufgrund des Bedarfs an Stromerzeugung in mehreren Volkswirtschaften zugenommen. Viele Länder gehen strategische Partnerschaften ein, um bessere Zukunftschancen zu haben. Große Projekte boomen, um den Stromimport/-export zwischen benachbarten Ländern zu erleichtern. Diese Praxis wird seit Jahrzehnten praktiziert. Beispielsweise haben die Republiken der Südasiatischen Vereinigung für regionale Zusammenarbeit (SAARC) im Jahr 2014 das SAARC-Rahmenabkommen über Energiekooperation (Strom) unterzeichnet, das es den Mitgliedsstaaten ermöglicht, den grenzüberschreitenden Stromhandel vorbehaltlich der Gesetze, Regeln und Vorschriften der jeweiligen Mitgliedsstaaten durchzuführen.

In den letzten Jahren wurde dies in einigen Ländern stark umgesetzt, was das Marktwachstum vorantreibt. Dies führt auch zu mehreren Vorteilen wie einer verbesserten Energiesicherheit durch die gemeinsame Nutzung von Ressourcen und einer verbesserten Netzstabilität durch die Verbindung verschiedener Energiequellen. Der Handel in Nordwesteuropa ist eines der Modelle, bei denen die zunehmende grenzüberschreitende Übertragung die Gesamtsystemkosten und CO2-Emissionen senkte und die Produzenten sauberer Energie im Norden davon profitierten.

Darüber hinaus gab Hitachi Energy, ein weltweit führendes Technologieunternehmen, im Jahr 2023 bekannt, dass es einen Auftrag von Electricity Interconnection France-Spain erhalten hat, dem Joint Venture der Betreiber der Stromübertragungsnetze RTE und Red Eléctrica, das für den Bau und die Inbetriebnahme aller grenzüberschreitenden Verbindungen zwischen beiden Ländern verantwortlich ist, zur Lieferung von vier Hochspannungs-Gleichstrom-Wandlerstationen (HGÜ), um Frankreich und Spanien über ein Unterseekabel über den Golf von Biskaya zu verbinden.

EINHALTENDE FAKTOREN

Hohe Anfangsinvestitionskosten und strenge Regulierungsgesetze schränken das Marktwachstum ein

Die HGÜ-Konverterstation gehört zu den Technologien, die aufgrund des Einsatzes des Gesamtsystems höhere Anschaffungskosten erfordern. Das HGÜ-System umfasst mehrere Werkzeuge und Geräte, die auf lange Sicht erforderlich sind. Geräte wie Konvertereinheiten, Konverterventile, Konvertertransformatoren, Filter und andere sind einige dieser Werkzeuge, die viel kosten. Es erhöht die Anschaffungskosten der gesamten HGÜ-Stationskonverterprojekte.

Nach Angaben der U.S. Energy Information Administration hängen beispielsweise die Kosten des HGÜ-Übertragungssystems von mehreren Faktoren ab, wie der Art des Übertragungsmediums (an Land oder unter Wasser), der zu übertragenden Stromkapazität, dem Zugang zu Wegerechten (ROWs), Umweltaspekten und den Kosten von Konverterstationen und zugehöriger Ausrüstung. Basierend auf einer Prüfung aktueller Vorschläge und relevanter behördlicher Einreichungen (2017) liegen die Kosten von HGÜ-Projekten zwischen 1,17 und 8,62 Millionen US-Dollar pro Meile. Darüber hinaus sind staatliche Regulierungsfragen eine der größten Herausforderungen bei der Anwendung der HGÜ. Im Allgemeinen ist es aufgrund der einzigartigen Projekte und regulatorischen Verzögerungen, Schwankungen der Materialkosten usw. schwierig, die gemeinsame Preisgestaltung für HGÜ einzuschränken.

Marktsegmentierungsanalyse für HGÜ-Konverterstationen

Nach Typanalyse

Die Übertragung von Elektrizität über große Entfernungen hat die Einführung bipolarer Konverter vorangetrieben

Je nach Typ ist der Markt in monopolare, bipolare, Back-to-Back- und Multi-Terminal-Geräte unterteilt.

Das bipolare Segment dürfte den Markt dominieren mit einem Anteil von 49,44 % im Jahr 2026. In vielen Regionen werden Netzmodernisierungsbemühungen durchgeführt, um die Effizienz, Zuverlässigkeit und Integration erneuerbarer Energiequellen zu verbessern. HGÜ-Systeme, einschließlich bipolarer Konverter, werden häufig eingesetzt, um die Übertragung von Strom über große Entfernungen mit geringeren Verlusten im Vergleich zu herkömmlichen Wechselstromsystemen zu ermöglichen. Bipolare HGÜ-Wandler ermöglichen die Verbindung asynchroner Wechselstromnetze, die unterschiedliche Frequenzen oder Phasen aufweisen können. Durch die Verbindung von Netzen können Ressourcen besser genutzt, die Netzstabilität verbessert und die Widerstandsfähigkeit gegenüber Störungen erhöht werden. Es wird geschätzt, dass das Segment im Jahr 2025 einen Marktanteil von 48,61 % erreichen wird.

Das Back-to-Back-Segment ist das zweitgrößte Segment auf dem Markt. Es wird erwartet, dass es in den kommenden Jahren dominieren wird, da mehrere Projekte B-to-B-HGÜ-Konverterstationen einsetzen. ABB sichert sich beispielsweise Aufträge von Chubu Electric Power in Japan. ABB wird seine Systemtechnik, die VSC-Technologie namens HVDC Light und digitale Lösungen mit dem ABB Ability MACH-Steuerungs- und Schutzsystem liefern. Mit einer Kapazität von jeweils 300 MW werden die beiden neuen Back-to-Back-Blöcke auf einem bestehenden Standort mit einer bestehenden HGÜ-Back-to-Back-Anlage errichtet. Dieses Segment dürfte im Prognosezeitraum (2026–2034) eine signifikante CAGR von 11,50 % verzeichnen.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Technologieanalyse

Netzgeführte Konverter dominieren aufgrund ihrer Zuverlässigkeit und Leistung den Markt aufgrund ihres Einsatzes in HGÜ-Systemen

Basierend auf der Technologie ist der Markt in netzgeführte Wandler und Spannungsquellenwandler unterteilt.

Es wird erwartet, dass leitungsgeführte Konverter (Line Commutated Converters, LCC) im Jahr 2026 mit einem Anteil von 70,31 % den Markt dominieren werden, da sie seit mehreren Jahrzehnten weit verbreitet in HGÜ-Systemen eingesetzt werden und eine nachgewiesene Erfolgsbilanz in Bezug auf Zuverlässigkeit und Leistung aufweisen. Versorgungsunternehmen und Netzbetreiber bevorzugen möglicherweise die LCC-Technologie aufgrund ihrer bewährten Zuverlässigkeit, insbesondere bei großen Übertragungsprojekten über große Entfernungen. Insgesamt ist die zunehmende Akzeptanz von LCC-basierten Konverterstationen im HGÜ-Markt auf ihre nachgewiesene Zuverlässigkeit, Hochspannungskapazität, Kosteneffizienz, Vorteile für die Netzstabilität und Kompatibilität mit der bestehenden Infrastruktur zurückzuführen. Dieses Segment dürfte im Jahr 2025 einen Marktanteil von 71,71 % gewinnen.

Das Segment Spannungsquellenwandler ist das zweitgrößte Segment auf dem Markt. VSC-basierte HGÜ-Systeme bieten im Vergleich zu LCC-Systemen (Line Commutated Converter) eine verbesserte Steuerbarkeit. VSCs können Wirk- und Blindleistung unabhängig voneinander steuern und ermöglichen so eine bessere dynamische Reaktion auf Netzbedingungen, Spannungsschwankungen und Frequenzschwankungen. Diese erhöhte Steuerbarkeit ist insbesondere für die Integration erneuerbarer Energiequellen und die Verbesserung der Netzstabilität von Vorteil. Dieses Segment wird im Prognosezeitraum (2026-2034) voraussichtlich eine beachtliche CAGR von 16,40 % verzeichnen.

Durch Leistungsbewertungsanalyse

Das Hochleistungssegment liegt aufgrund seiner Fähigkeit, große Strommengen über große Entfernungen zu übertragen, an der Spitze

Basierend auf der Nennleistung wird der Markt in niedrige Leistung (unter 1000 MW) und hohe Leistung (über 1000 MW) unterteilt.

Das Hochleistungssegment (über 1000 MW) dominiert den Markt. Hochleistungs-HGÜ-Systeme sind die ideale Lösung für die verlustarme Übertragung von Strom über große Entfernungen. Daher gewinnt seine Installation zur Anbindung entfernter erneuerbarer Energiequellen wie Offshore-Windparks an städtische oder industrielle Gebiete in den letzten Jahren an Bedeutung. Dieses Segment gewann im Jahr 2024 71,15 % des Marktanteils.

Niedrigleistung (unter 1000 MW) ist das zweitgrößte Segment auf dem Markt. Mit der zunehmenden Einführung dezentraler Energieerzeugungstechnologien wie Solarmodulen auf Dächern und kleinen Windkraftanlagen besteht ein wachsender Bedarf, diese dezentralen Energiequellen effizient in das Netz zu integrieren. Niederleistungs-HGÜ-Konverterstationen ermöglichen die Integration der dezentralen Erzeugung, indem sie den Stromaustausch zwischen lokalen Erzeugungseinheiten und dem Hauptnetz erleichtern.

REGIONALE EINBLICKE

Der globale Markt wurde in fünf Schlüsselregionen analysiert, darunter Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika.

Asien-Pazifik

Asia Pacific HVDC Converter Station Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Der asiatisch-pazifische Raum dominierte den Markt für HGÜ-Konverterstationen mit einem Anteil im Wert von 9,33 Milliarden US-Dollar im Jahr 2025, was 63,26 % des gesamten Marktumsatzes entspricht, und wird voraussichtlich US-Dollar erreichen 10.12Milliarden im Jahr 2026. Der asiatisch-pazifische Raum, zu dem Länder wie China, Indien, Japan, Südkorea und südostasiatische Länder gehören, erlebt ein schnelles Wirtschaftswachstum und eine Industrialisierung. China wird voraussichtlich mit einem Wert von USD wachsen6,81Dieses Wachstum hat zu einer erhöhten Nachfrage nach Strom für die Stromversorgung von Industrien, Infrastruktur und Urbanisierungsprojekten geführt und den Bedarf an effizienter und zuverlässiger Übertragungsinfrastruktur wie HGÜ-Konverterstationen erhöht. Es wird erwartet, dass Indien einen Markt erreichen wird, der voraussichtlich einen Wert von USD erreichen wird1,45Der Wert Japans soll im Jahr 2026 einen Wert von 1,5 Milliarden US-Dollar erreichen, während Japan voraussichtlich einen Wert von USD haben wird0,3Milliarden im selben Jahr.

Europa

Europa ist der zweitgrößte Markt, der im Jahr 2025 voraussichtlich einen Wert von 2,27 Milliarden US-Dollar haben wird und im Prognosezeitraum eine jährliche Wachstumsrate von 14,83 % verzeichnet. Europa ist die zweitdominierende Region auf dem Markt. Europa stellt energisch auf erneuerbare Energiequellen um, um seine Klimaziele zu erreichen. Der britische Markt wächst weiter und soll im Jahr 2026 einen Marktwert von 0,15 Milliarden US-Dollar erreichen. HGÜ-Konverterstationen spielen eine entscheidende Rolle bei der Integration großer erneuerbarer Energieprojekte wie Offshore-Windparks in der Nordsee und Solarparks in Südeuropa in das Netz. Diese Konverterstationen ermöglichen die effiziente Übertragung erneuerbarer Energie über große Entfernungen in Ballungszentren. Deutschland dürfte bei 0,83 USD bleiben Im Jahr 2026 wird das Bruttoinlandsprodukt voraussichtlich 0,29 Milliarden US-Dollar betragen, während Frankreich im selben Jahr voraussichtlich 0,29 Milliarden US-Dollar gewinnen wird.

Nordamerika

Der nordamerikanische Markt wurde im Jahr 2025 auf 2,09 Milliarden US-Dollar geschätzt, was 14,18 % des weltweiten Umsatzes entspricht, und wird im Jahr 2026 voraussichtlich 2,21 Milliarden US-Dollar erreichen. Nordamerika wird in den kommenden Jahren höchstwahrscheinlich den Markt für HGÜ-Konverterstationen dominieren, angetrieben durch die zunehmenden Übertragungsleitungsprojekte in den USA und Kanada. Mehrere Entwicklungsstaaten und Städte verbessern auch ihre Energieverteilungsquellen durch die Integration erneuerbarer Quellen. Der US-Markt wird im Jahr 2026 voraussichtlich 1,93 Milliarden US-Dollar erreichen.

Lateinamerika

Lateinamerika behielt seine starke Präsenz auf dem Weltmarkt bei und erreichte im Jahr 2025 einen Umsatz von 0,69 Milliarden US-Dollar, was einem Anteil von 4,68 % entspricht, und wird voraussichtlich im Jahr 2026 einen Wert von 0,74 Milliarden US-Dollar erreichen.

Naher Osten und Afrika

In der MEA-Region soll der GCC-Markt im Jahr 2025 0,16 Milliarden US-Dollar umfassen. Im Jahr 2025 lag der Markt im Nahen Osten und in Afrika bei 0,36 Milliarden US-Dollar, was 2,45 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 0,38 Milliarden US-Dollar wachsen.

WICHTIGSTE INDUSTRIE-AKTEURE

Führende Marktteilnehmer nutzen technologische Innovationen, um Effizienz und Zuverlässigkeit zu verbessern

Hitachi Energy, General Electric, Siemens, Mitsubishi und andere gehören zu den führenden Unternehmen auf dem Markt für HGÜ-Konverterstationen. Diese Unternehmen haben auf technologische Innovationen zur Verbesserung der Effizienz und Zuverlässigkeit des Produkts, auf strategische Partnerschaften zur Erweiterung der Marktreichweite und auf die Integration erneuerbarer Energien gesetzt, um der wachsenden Nachfrage nach nachhaltigen Energielösungen gerecht zu werden. Diese Unternehmen sind auch an großen Infrastrukturprojekten und globalen Netzwerken beteiligt, um umfassende HGÜ-Lösungen für die grenzüberschreitende Übertragung und Netzstabilität anzubieten.

Hitachi Energy ist einer der wichtigsten Akteure auf dem Markt. Das Unternehmen leistete vor etwa 70 Jahren Pionierarbeit in der kommerziellen HGÜ-Technologie und betreute die Hälfte aller HGÜ-Projekte weltweit. Einige der jüngsten Entwicklungen von Hitachi Energy sind wie folgt: Am 9. November 2023 gab Hitachi Energy, ein weltweit führendes Technologieunternehmen, bekannt, dass es ein Projekt gewonnen hat, bei dem Taesa, einer der größten privaten Stromübertragungskonzerne Brasiliens, mit einer umfassenden Modernisierung der Hochspannungs-Gleichstrom-(HGÜ)-Konverterstation Garabi in Brasilien ausgestattet wird. Die Projektverbindung kann bis zu 2.200 Megawatt Strom übertragen und ist damit das leistungsstärkste „Back-to-Back“-HGÜ-System der Welt.

Zu den weiteren wichtigen Teilnehmern der Branche zählen unter anderem Siemens, Toshiba und General Electric.

Liste der führenden Unternehmen für HGÜ-Konverterstationen:

- General Electric (USA)

- Siemens (Deutschland)

- Mitsubishi Electric Corporation (Japan)

- NR Electric Co.(China)

- Toshiba Corporation(Japan)

- Hyosung Heavy Industries Corporation (Südkorea)

- Hitachi Energy Ltd.(Schweiz)

- CEPRI – China Electric Power Research Institute (China)

- BHEL (Indien)

- LS Electric Co., Ltd. (Südkorea)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Im Dezember 2023,GE Vernova und MYTILINEOS, ein in Griechenland ansässiges Industrieunternehmen, werden die technischen Arbeiten und die Technologie für die beiden VSC-HGÜ-Konverterstationen bereitstellen, die die Anschlüsse für das HGÜ-Kabel bilden und den Gleichstrom in Wechselstrom umwandeln, was die Übertragung von Strom in das Übertragungsnetz an Land ermöglicht.

- Im November 2023,Hitachi Energy, ein weltweit führendes Technologieunternehmen, gab bekannt, dass es ein Projekt gewonnen hat, bei dem Taesa, einer der größten privaten Stromübertragungskonzerne Brasiliens, mit einer umfassenden Modernisierung der Hochspannungs-Gleichstrom-(HGÜ)-Konverterstation Garabi in Brasilien ausgestattet wird. Die Projektverbindung kann bis zu 2.200 Megawatt Strom übertragen und ist damit das leistungsstärkste „Back-to-Back“-HGÜ-System der Welt.

- Im Oktober 2023 –Die Mitsubishi Electric Corporation erhielt von J-Power Transmission Network Co., Ltd. den Auftrag, einen 300-MW-Spannungsquellenkonverter (VSC) und eine Hochspannungs-Gleichstromübertragung (HGÜ) für die Frequenzumrichterstation Shin-Sakuma auf der japanischen Hauptinsel zu beschaffen. Das System soll voraussichtlich Ende März 2028 in Betrieb gehen.

- Im Juli 2023,McDermott, ein Ingenieurdienstleister für die Energiebranche, hat mit den Bauarbeiten für TenneTs 980-MW-Hochspannungs-Gleichstrom-Übertragungsprojekt (HGÜ) BorWin6 in der deutschen Nordsee begonnen. Der auf See erzeugte Strom kann in die Konverterplattform von TenneT eingespeist werden, wo der Wechselstrom (AC) an der Konverterstation in Gleichstrom (DC) umgewandelt wird. McDermott sicherte sich den Auftrag als Teil eines Konsortiums, zu dem auch das Global Energy Interconnection Research Institute und C-EPRI Electric Power Engineering gehören.

- Im Januar 2023,Invenergy hat sich für die HGÜ-Technologie von Siemens für das größte Windübertragungsprojekt in den USA entschieden. Die Vereinbarung gibt den Anstoß für die Anfangsphase des 7 Milliarden US-Dollar teuren 5-GW-Grain-Belt-Express-Projekts, das sauberen Strom vom windreichen Kansas nach Missouri liefern wird. Siemens Energy wird den endgültigen integrierten Entwurf der HGÜ-Konverterstation in Ford County, Monroe, USA, unterstützen.

BERICHTSBEREICH

Der Bericht bietet eine detaillierte Analyse des Marktes und konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Typ, Technologie und Leistungsbewertung des Produkts. Darüber hinaus bietet der Bericht Einblicke in die neuesten Markttrends und beleuchtet wichtige Branchenentwicklungen. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von8,45 %von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

By Geben Sie ein

|

|

Durch Technologie

|

|

|

Nach Nennleistung

|

|

|

Nach Region

|

Häufig gestellte Fragen

Die Studie von Fortune Business Insights zeigt, dass der globale Markt im Jahr 2025 14,74 Milliarden US-Dollar groß war.

Der Weltmarkt wird im Prognosezeitraum voraussichtlich eine jährliche Wachstumsrate von 8,45 % verzeichnen.

Die Marktgröße im asiatisch-pazifischen Raum belief sich im Jahr 2025 auf 9,33 Milliarden US-Dollar.

Basierend auf der Technologie hält das Segment der netzgeführten Umrichter einen dominierenden Anteil am Weltmarkt.

Bis 2034 soll die globale Marktgröße 30,61 Milliarden US-Dollar erreichen.

Die wachsende Nachfrage nach HGÜ für die Stromübertragung über große Entfernungen treibt das Marktwachstum voran.

General Electric, Siemens, NR Electric Co. und BHEL gehören zu den Top-Playern, die aktiv auf dem Markt tätig sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 237

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf