Marktgröße, Anteil und Branchenanalyse für Therapeutika für Augenkrankheiten, nach Medikamentenklasse (entzündungshemmend, antiinfektiös, Anti-VEGF, Anti-Glaukom {Betablocker, Prostaglandin-Analoga, alpha-adrenerge Agonisten}), nach Dosierungsform (fest, flüssig und halbfest), nach Krankheitsindikation (Glaukom {Offenwinkelglaukom, Engwinkelglaukom}, Krankheit des trockenen Auges, Netzhauterkrankungen {Diabetiker). Makulaödem, Makuladegeneration}, Allergien und Infektionen), nach Vertriebskanal (Krankenhausapotheken sowie Einzelhandels- und Online-Apotheken) und regionale Prognose, 2026–2034

WICHTIGE MARKTEINBLICKE

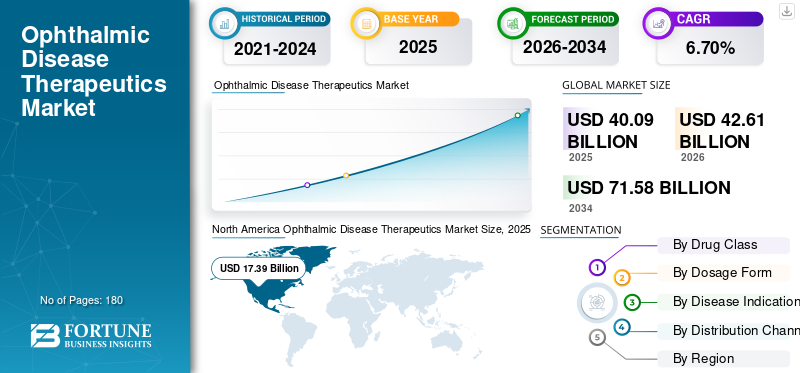

Die globale Marktgröße für Augenkrankheitstherapeutika betrug im Jahr 2025 40,09 Milliarden US-Dollar. Der Markt soll von 42,61 Milliarden US-Dollar im Jahr 2026 auf 71,58 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 6,70 % aufweisen. Nordamerika dominierte den Weltmarkt mit einem Anteil von 43,37 % im Jahr 2025. Darüber hinaus wird prognostiziert, dass die Größe des US-Marktes für Therapeutika für Augenkrankheiten deutlich wachsen wird und bis 2034 einen geschätzten Wert von 25,72 Milliarden US-Dollar erreichen wird, was auf steigende Zulassungen und die Einführung innovativer Therapien zurückzuführen ist.

Zu den Therapeutika für Augenkrankheiten gehören Medikamente und Therapien zur Behandlung verschiedener Augenerkrankungen wie Glaukom, trockene Augen, Netzhauterkrankungen und andere. Es wird erwartet, dass die zunehmende Prävalenz dieser Erkrankungen in der Bevölkerung zusammen mit der durch diese Erkrankungen verursachten steigenden Gesundheitsbelastung die Nachfrage nach neuartigen Therapien und Ansätzen für die Behandlung dieser Krankheiten steigern wird.

- Laut einem Artikel der Bright Focus Foundation aus dem Jahr 2021 leiden weltweit 80 Millionen Menschen an Glaukom, und bis 2040 wird die Zahl voraussichtlich auf über 111 Millionen ansteigen.

- Darüber hinaus leben mehr als 3 Millionen Amerikaner mit Glaukom, und die Kosten der Erkrankung belaufen sich jedes Jahr auf eine wirtschaftliche Belastung von rund 2,86 Milliarden US-Dollar für das Land.

Darüber hinaus wird erwartet, dass zunehmende Forschungs- und Entwicklungsaktivitäten der Marktteilnehmer zur Entwicklung neuartiger Therapien und wirksamer Medikamente für die Behandlung von Augenkrankheiten das Wachstum des Marktes für Augenkrankheitstherapeutika ankurbeln werden.

Es wird jedoch erwartet, dass das mangelnde Bewusstsein für die Erkrankungen sowie die begrenzte Verfügbarkeit wirksamer Medikamente und neuartiger Therapien zur Behandlung von Augenerkrankungen das Wachstum des Marktes bremsen.

Die Auswirkungen von COVID-19 auf das Marktwachstum waren im Prognosezeitraum negativ. Die vorübergehende Schließung der orthopädischen Kliniken und die stärkere Fokussierung der Gesundheitsdienstleister auf COVID-19-Patienten sind einer der Hauptfaktoren für das langsamere Wachstum des Marktes während der Pandemie. Die von den Regierungsbehörden in allen Regionen verhängten Sperrbeschränkungen führten zur Annullierung oder Verschiebung von Leistungen im Zusammenhang mit mehreren ophthalmologischen Erkrankungen und führten zu einer geringeren Zahl von Patientenbesuchen in den Krankenhäusern und Kliniken. Dies führte weltweit zu einem Rückgang der Nachfrage nach Therapeutika für Augenkrankheiten bei der Patientenpopulation.

- Laut einem von BMC Ophthalmology im Jahr 2021 veröffentlichten Artikel kam es beispielsweise in den USA zu einem Rückgang der persönlichen Klinikbesuche um mehr als 75 %, was auf die Verschiebung routinemäßiger Augenuntersuchungen und begrenzte Verfahren im Zusammenhang mit nicht dringenden Dienstleistungen zurückzuführen ist.

Die auf dem Markt tätigen Hauptakteure verzeichneten aufgrund der Nachfragelücke aufgrund der COVID-19-Pandemie einen Umsatzrückgang. Mit der Aufhebung der Lockdown-Beschränkungen stieg die Zahl der Besuche in Augenkliniken im Jahr 2021 jedoch deutlich an, wodurch die verpassten und abgesagten Termine für verschiedene Indikationen ausgeglichen wurden. Dies führte im Jahr 2021 weltweit zu einer langsamen Erholung des Marktes. Es wird prognostiziert, dass der Markt im Prognosezeitraum 2026–2034 stetige Wachstumsaussichten verzeichnen wird.

Überblick und Höhepunkte des globalen Marktes für Therapeutika für Augenkrankheiten

Marktgröße und Prognose:

- Marktgröße 2025: 40,09 Milliarden US-Dollar

- Marktgröße 2026: 42,61 Milliarden US-Dollar

- Marktgröße 2034: 71,58 Milliarden US-Dollar

- CAGR: 6,70 % von 2026–2034

Marktanteil:

- Region: Nordamerika dominierte den Markt mit einem Anteil von 43,37 % im Jahr 2025. Dies ist auf die wachsende Prävalenz verschiedener Augenerkrankungen, höhere Diagnose- und Behandlungsraten, erhebliche Gesundheitsausgaben für die Augenpflege und eine zunehmende Zahl behördlicher Zulassungen für neue Medikamente zurückzuführen.

- Nach Krankheitsindikation: Netzhauterkrankungen hatten den größten Marktanteil. Die Dominanz des Segments wird auf die steigende Prävalenz von Erkrankungen wie diabetischem Makulaödem und Makuladegeneration, eine wachsende Patientenpopulation und verstärkte Sensibilisierungsinitiativen zurückgeführt, die zu höheren Diagnoseraten führen.

Wichtige Länder-Highlights:

- Japan: Der Markt wird durch einen starken Fokus auf Innovation und die Einführung neuer Produkte angetrieben. Beispielsweise hat Santen Pharmaceutical Co., Ltd. DIQUAS LX Ophthalmic Solution 3 % zur Behandlung des trockenen Auges auf den Markt gebracht, einem wichtigen Wachstumsfaktor im asiatisch-pazifischen Raum.

- Vereinigte Staaten: Das Marktwachstum wird durch eine hohe Prävalenz von Augenerkrankungen vorangetrieben, wobei etwa 3,0 Millionen Amerikaner an Glaukom und schätzungsweise 35,0 Millionen an der Erkrankung des trockenen Auges leiden. Der Markt wird auch durch eine robuste Medikamentenpipeline und ständige Zulassungen neuer Produkte durch die US-amerikanische FDA gestützt.

- China: Als Teil des am schnellsten wachsenden Marktes im asiatisch-pazifischen Raum erlebt China eine zunehmende Kommerzialisierung fortschrittlicher Therapien. Strategische Kooperationen, wie die Partnerschaft zur Kommerzialisierung von BRIMOCHOL PF- und Carbachol PF-Augentropfen gegen Alterssichtigkeit, erweitern die Verfügbarkeit innovativer Behandlungen.

- Europa: Der Markt wird durch eine hohe Prävalenz von Augenerkrankungen, insbesondere in der geriatrischen Bevölkerung, vorangetrieben. In Deutschland beispielsweise sind rund 22,4 % der Bevölkerung 65 Jahre und älter, was die Belastung durch altersbedingte Augenerkrankungen erhöht. Auch behördliche Zulassungen, wie etwa die Zulassung von Vabysmo durch die Europäische Kommission zur Behandlung des diabetischen Makulaödems, treiben das Wachstum voran.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Markttrends für Therapeutika für Augenkrankheiten

Steigende technologische Fortschritte bei den Optionen zur Arzneimittelverabreichung

Der Schwerpunkt der Forschungs- und Entwicklungsaktivitäten verschiedener Gesundheitsbehörden und Marktteilnehmer verlagert sich hin zur Entwicklung innovativer Arzneimittelverabreichungssysteme. Die Herausforderungen der aktuellen okularen Arzneimittelverabreichungssysteme aufgrund der Anatomie und Physiologie des Auges sind einer der Hauptfaktoren, die zur Verschiebung des Fokus der Marktteilnehmer beitragen.

- Laut einem im Jahr 2021 vom National Center for Biotechnology Information (NCBI) veröffentlichten Artikel handelt es sich beispielsweise um ein innovatives Arzneimittelverabreichungssystem, das eine ophthalmologische Formulierung auf der Basis eines Dexamethason-verkapselten Cholesterin-Labrafac-lipophilen nanostrukturierten Lipidträgers verwendet und als Augentropfen zur Behandlung des trockenen Auges (DED) und anderer Infektionen entwickelt werden kann.

Darüber hinaus konzentrieren sich Forschungsinstitute verstärkt auf die Entwicklung und Einführung neuartiger Ansätze fürArzneimittelabgabeund dies führt zu zunehmenden klinischen Studien. Laut einem 2021 von der Abteilung für Augenheilkunde der Penn Medicine veröffentlichten Bericht haben die Forscher herausgefunden, dass die Verwendung einer künstlichen Proteinbeschichtung die Aufnahme von ophthalmologischen Arzneimitteln verbessern kann.

Ebenso sind der zunehmende Fokus auf neuartige Therapien und die Erweiterung des Produktportfolios einige der Hauptfaktoren, die zu einer veränderten Präferenz der Patientenpopulation beitragen.

- Im März 2022 erhielt Johnson & Johnson Services Inc. die US-amerikanische FDA-Zulassung für ACUVUE Theravision mit Ketotifen, die als weltweit erste und einzige medikamentenfreisetzende Kontaktlinse gilt.

Darüber hinaus hat in den letzten Jahren der Fokus auf die Entwicklung nanotechnologiebasierter Formulierungen für die ophthalmologische Arzneimittelabgabe zugenommen. Nach Angaben des Bulletins des Nationalen Forschungszentrums vom Oktober 2023 verbessern In-situ-Gel-Technologie und Nanotechnologie die Bioverfügbarkeit und Methoden zur Verabreichung von Augenmedikamenten mit verlängerter Freisetzung. Diese Methode verbessert die Behandlung von Augenerkrankungen und verbessert die Patientenergebnisse.

Darüber hinaus wird erwartet, dass die zunehmenden Partnerschaften und Kooperationen zwischen Marktteilnehmern und Forschungsorganisationen zur Entwicklung innovativer und wirksamerer Gentherapien für diese Erkrankungen die sich verändernde Präferenz der Patientenpopulation hin zu neuartigen Therapien unterstützen werden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für Therapeutika für Augenkrankheiten

Steigende Prävalenz von Augenerkrankungen steigert die Nachfrage nach innovativen Arzneimitteln

Die wachsende Prävalenz von Augenerkrankungen wie Glaukom, Netzhauterkrankungen, Erkrankungen des trockenen Auges und anderen in der Bevölkerung ist einer der Hauptfaktoren für die weltweit wachsende Patientenpopulation. Es wurde festgestellt, dass die Prävalenz dieser Augenerkrankungen in der geriatrischen Bevölkerung höher ist.

- Laut einem 2020 von der American Academy of Ophthalmology (AAO) veröffentlichten Artikel leiden rund 3,0 Millionen Amerikaner an Glaukom, darunter 2,7 Millionen Amerikaner im Alter von 40 Jahren oder älter.

- Laut einem vom U.S. Census Bureau veröffentlichten Bericht aus dem Jahr 2020 ist die Bevölkerung im Alter von 65 Jahren und älter von 39,6 Millionen im Jahr 2009 auf 54,1 Millionen im Jahr 2019 gestiegen und wird im Jahr 2060 voraussichtlich 94,7 Millionen erreichen.

Das zunehmende Bewusstsein der allgemeinen Bevölkerung für Augenerkrankungen aufgrund einer zunehmenden Anzahl von Initiativen verschiedener Gesundheitsbehörden, Regierungsbehörden und Marktteilnehmer führt zu einer höheren Diagnose- und Behandlungsrate in der Bevölkerung.

Neben diesen Faktoren sind die steigenden Gesundheitsausgaben und die zunehmende Zahl von Augenärzten in den Industrie- und Schwellenländern weitere Faktoren, die voraussichtlich die Nachfrage nach Therapeutika für Augenkrankheiten auf dem Markt steigern werden.

- Laut dem von der walisischen Regierung veröffentlichten Bericht aus dem Jahr 2021 stieg die Zahl der Augenärzte in Wales von 885 im März 2020 auf 961 im März 2021.

Darüber hinaus konzentrieren sich mehrere Marktteilnehmer aufgrund der wachsenden Belastung durch Augenerkrankungen auf den Erhalt behördlicher Genehmigungen sowie die Einführung innovativer Produkte.

- Im Dezember 2023 gab Glaukos beispielsweise bekannt, dass die US-amerikanische FDA iDose TR zur Senkung des Augeninnendrucks für Patienten mit Augenhypertonie und Offenwinkelglaukom zugelassen hat.

Daher wird erwartet, dass diese Faktoren in Verbindung mit der zunehmenden Konzentration der Marktteilnehmer auf die Entwicklung und Einführung neuartiger Medikamente und Therapien zur Behandlung der Erkrankungen die Nachfrage und Akzeptanz dieser Medikamente auf dem Markt im Prognosezeitraum steigern werden.

Zunehmende klinische Studien und Pipeline-Kandidaten für innovative Medikamente und Therapien, um die Marktnachfrage anzukurbeln

Die steigende Prävalenz von Augenerkrankungen in der Bevölkerung ist einer der Faktoren, die zur wachsenden Nachfrage nach wirksamen Medikamenten und Behandlungsmöglichkeiten für die Erkrankung beitragen. Dies führt zu einem zunehmenden Fokus von Marktteilnehmern und Forschungsorganisationen auf die Entwicklung und Einführung innovativer Therapien zur Behandlung der Erkrankung.

Darüber hinaus wird erwartet, dass die zunehmende Beteiligung operativer Akteure an der Forschung und Entwicklung neuartiger Therapien zur Behandlung der Erkrankung im Prognosezeitraum zu einer höheren Nachfrage nach Therapeutika für Augenkrankheiten auf dem Markt führen wird. Es wird erwartet, dass der zunehmende Fokus und die starken Bemühungen der Hauptakteure auf dem Markt, neuartige Therapien zu entwickeln und auf den Markt zu bringen, um den ungedeckten Bedarf der wachsenden Patientenpopulation zu decken, den Konsum von Augenmedikamenten steigern werden.

- Laut ClinicalTrials.gov befinden sich rund 44 Pipeline-Kandidaten für Makuladegeneration in klinischen Phase-III-Studien.

- Im November 2022 brachte Santen Pharmaceutical Co., Ltd. DIQUAS LX auf den Markt, eine 3-prozentige Augenlösung zur Behandlung des trockenen Auges.

Daher wird erwartet, dass die wachsende Patientenpopulation, die sich in Behandlung befindet, sowie die steigende Zahl von Zulassungen und Markteinführungen innovativer Medikamente und Therapien das Marktwachstum im Prognosezeitraum ankurbeln werden.

EINHALTENDE FAKTOREN

Hohe Kosten für Biologika und Gesamtbehandlungskosten schränken die Akzeptanz des Produkts ein

Es gibt mehrere klinische Vorteile von Biologika und Biosimilars, wie z. B. höhere Wirksamkeit, Sicherheit und andere. Allerdings gelten bestimmte Einschränkungen wie höhere Kosten für Biologika, höhere Selbstbeteiligungen und andere. Höhere Kosten für Biologika aufgrund ihrer zahlreichen Vorteile und der verschiedenen mit ihrer Entwicklung und Zulassung verbundenen Kosten sind ein entscheidender Faktor, der die Einführung dieser Medikamente in den Schwellenländern einschränkt.

- Laut einem Artikel aus dem Jahr 2019, der im Journal of Pharmacology and Pharmacotherapeutics veröffentlicht wurde, kostet eine Einzelbehandlung mit Lucentis (Ranibizumab) etwa 1.950 bis 2.023 US-Dollar pro Dosis und Eylea etwa 1.850 US-Dollar pro intravitreale Dosis. Die jährlichen Therapiekosten können für die Patienten zwischen 14.000 und 23.500 US-Dollar betragen.

Eine weitere Herausforderung für das Gesundheitssystem, insbesondere in Schwellenländern wie China, Brasilien, Mexiko und afrikanischen Ländern, ist das geringere Bewusstsein der Bevölkerung für die Erkrankungen, was zu einer geringeren Diagnoserate der Erkrankungen führt. Daher wird erwartet, dass die zunehmende Kluft zwischen der Patientenpopulation und der Behandlung der Erkrankungen sowie höhere Selbstbeteiligungsausgaben die Einführung von Therapeutika für Augenkrankheiten verlangsamen werden.

- Laut einem im Nigerian Journal of Clinical Practice aus dem Jahr 2019 veröffentlichten Artikel belaufen sich die durchschnittlichen Kosten pro Besuch bei primären Gesundheitsdienstleistern in Südafrika auf etwa 30 bis 40 US-Dollar, während die Kosten in Kenia bei etwa 100 bis 200 US-Dollar liegen, was die Behandlung in Entwicklungsländern weniger erschwinglich macht.

Ebenso kommt es in einigen Ländern zu einer hohen Abbrecherquote bei Patienten, die ophthalmologische Therapeutika aufgrund der unerschwinglichen Kosten erhalten, was zu einer mangelnden Verbesserung des Sehvermögens führt. Der gesamte Behandlungsverlauf umfasst sechs bis acht Injektionen und die Kosten für diese Injektionen sind sehr hoch. Aufgrund dieser Faktoren brechen Patienten die Behandlung nach den ersten zwei oder drei Injektionen ab.

- Beispielsweise wurde gemäß den vom Indian Journal of Ophthalmology im Oktober 2020 bereitgestellten Daten in Indien eine retrospektive Studie durchgeführt, um die Compliance-Rate und die Gründe für den Verlust der Nachsorge bei Patienten mit mehreren Augenerkrankungen zu ermitteln. Das Studienergebnis zeigte, dass rund 51,0 % der Patienten aufgrund der hohen Kosten keine Folgebehandlung mit einer Anti-VEGF-Injektionstherapie mehr durchführen konnten.

Das mangelnde Bewusstsein der Bevölkerung in Schwellenländern wie Mexiko, Saudi-Arabien und anderen afrikanischen Ländern für verschiedene Augenerkrankungen sowie fehlende Erstattungsrichtlinien in diesen Ländern sind einige der anderen Faktoren, die das Marktwachstum in diesen Ländern im Prognosezeitraum voraussichtlich bremsen werden.

Marktsegmentierungsanalyse für Therapeutika für Augenkrankheiten

Durch Arzneimittelklassenanalyse

Es wird erwartet, dass Anti-VEGF aufgrund steigender Forschungs- und Entwicklungsaktivitäten der Marktteilnehmer auf dem Markt wachsen wird

Auf der Grundlage der Medikamentenklasse wird der Markt in entzündungshemmende Medikamente, Antiinfektiva, Anti-VEGF-Mittel, Anti-Glaukom-Medikamente und andere unterteilt. Die Anti-Glaukom-Therapie wird weiter in Betablocker, Prostaglandin-Analoga, alpha-adrenerge Agonisten, Carboanhydrasehemmer, Kombinationspräparate und andere unterteilt.

Es wird erwartet, dass das Segment der entzündungshemmenden Mittel im Jahr 2026 einen dominanten Marktanteil von 23,49 % halten wird, was auf Faktoren wie die zunehmende Anzahl von Patienten zurückzuführen ist, die sich einer Behandlung von Augenallergien und -entzündungen unterziehen. Darüber hinaus sind zunehmende behördliche Zulassungen und Produkteinführungen zur Behandlung einer Vielzahl von Augenerkrankungen für das Segmentwachstum verantwortlich.

- Beispielsweise genehmigte die US-amerikanische FDA im August 2023 Lupins neuen Arzneimittelantrag für Bromfenac Ophthalmic Solution. Dieses Medikament wird zur Behandlung von Entzündungen bei verschiedenen Augenerkrankungen eingesetzt.

Es wird erwartet, dass das Anti-VEGF-Segment im Prognosezeitraum eine signifikante CAGR verzeichnen wird. Die zunehmende Prävalenz von Netzhauterkrankungen wie diabetischer Retinopathie, altersbedingter Makuladegeneration und anderen sowie die steigende Diagnoserate dieser Erkrankungen in der Bevölkerung führen in den Regionen zu einer wachsenden Nachfrage nach Anti-VEGF-Therapie.

- Nach Angaben des CDC gab es etwa 20,0 Millionen Amerikaner mit altersbedingter Makuladegeneration und die weltweite Zahl wird bis 2040 voraussichtlich 288 Millionen erreichen.

Auch die steigende Zahl an Zulassungen und Markteinführungen der Produkte trägt weltweit zum Wachstum des Segments bei.

- Im Januar 2022 erhielt Genentech, Inc., eine Tochtergesellschaft von F. Hoffmann-La Roche Ltd., die US-amerikanische FDA-Zulassung für Vabysmo, einen vaskulären endothelialen Wachstumsfaktor, zur Behandlung von feuchter oder neovaskulärer, altersbedingter Makuladegeneration und diabetischem Makulaödem.

Andererseits wird erwartet, dass die steigende Prävalenz des Glaukoms zusammen mit dem zunehmenden Fokus der Marktteilnehmer auf Forschung und Entwicklung sowie der Zusammenarbeit zwischen diesen Akteuren bei der Entwicklung und Einführung von Anti-Glaukom-Therapien, um der steigenden Nachfrage der Patientenpopulation nach diesen Therapien gerecht zu werden, das segmentale Wachstum des Marktes ankurbeln wird.

- Im November 2022 arbeitete Nicox SA, ein internationales Ophthalmologieunternehmen, mit Ocumension Therapeutics zur Kommerzialisierung von NCX 470, einem Phase-III-Kandidaten zur Senkung des Augeninnendrucks bei Patienten mit Offenwinkelglaukom, in den USA und China zusammen.

Die steigende Diagnoserate von Augeninfektionen und Netzhauterkrankungen in der Bevölkerung ist ein wichtiger Faktor für die steigende Nachfrage nach diesen Medikamenten.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Durch Analyse der Darreichungsform

Aufgrund des zunehmenden klinischen Nutzens der Produkte wird das halbfeste Segment voraussichtlich dominieren

Auf der Grundlage der Darreichungsform wird der Markt in flüssig, fest und halbfest unterteilt. Das halbfeste Segment wird aufgrund der steigenden Zahl von Zulassungen und Markteinführungen von Produkten wie Salben, Suspensionen, Gelen und anderen voraussichtlich mit einem höheren CAGR wachsen und im Jahr 2026 weltweit 79,59 % ausmachen. Zunehmende Anwendungen von Salben, einschließlich entzündlicher Erkrankungen, Infektionen und trockenem Auge aufgrund ihrer erhöhten Wirksamkeit, führen zu einer zunehmenden Akzeptanz halbfester Produkte. Im Gegensatz zu flüssigen Darreichungsformen haben halbfeste Augenarzneimittel den Vorteil einer langsameren Eliminationsrate des Arzneimittels, wodurch die Verweilzeit auf der Hornhaut durch längere Oberflächenverweildauer verlängert wird. Darüber hinaus ist der zunehmende Fokus der Hauptakteure auf die Erlangung von Zulassungen und die Einführung weiterer Produkte ein weiterer Faktor, der zum Wachstum des Segments beiträgt.

- Im November 2021 brachte I-MED Pharma Inc. in den USA I-DEFENCE auf den Markt, eine Nachtsalbe für trockene Augen.

Das Flüssigkeitssegment dominierte den Markt im Jahr 2023, da es aufgrund mehrerer Vorteile wie einfacher Anwendung, längerer Kontaktdauer zwischen Produkt und Substanz, erhöhter Löslichkeit und anderen zunehmend von der Patientenpopulation angenommen wird. Es wird erwartet, dass die zunehmende Prävalenz von Augenerkrankungen und die zunehmende Patientenpopulation, die sich einer Behandlung mit Augentropfen, Augenlösungen und anderen unterzieht, das Segmentwachstum ankurbeln werden.

Andererseits wird erwartet, dass das solide Segment auf dem Markt wächst, da sich die Marktteilnehmer zunehmend auf die Entwicklung innovativer Produkte konzentrieren, einschließlich oraler Medikamente oder verschiedener Augenerkrankungen.

- Beispielsweise hat Eli Lilly and Company seinen Pipeline-Kandidaten LY3009104, ein orales Medikament gegen Augeninfektions-Uveitis, in der klinischen Phase-III-Studie.

Daher führt die wachsende Patientenpopulation zusammen mit der steigenden Diagnoserate und der Nachfrage nach Therapien dazu, dass sich die Akteure zunehmend darauf konzentrieren, Medikamente mit unterschiedlichen Verabreichungswegen auf den Markt zu bringen.

Durch Krankheitsindikationsanalyse

Auf der Grundlage der Krankheitsindikation wird der Markt in Glaukom, Augentrockenheit, Netzhauterkrankungen, Allergien und Infektionen und andere unterteilt.

Netzhauterkrankungen dominierten den Markt und machten im Jahr 2026 einen Marktanteil von 33,94 % aus. Die steigende Prävalenz von Netzhauterkrankungen wie diabetischem Makulaödem, Makuladegeneration und diabetischer Retinopathie und anderen in der Bevölkerung ist einer der Hauptfaktoren für die wachsende Patientenpopulation. Zusammen mit der zunehmenden Zahl von Initiativen zur Sensibilisierung der Bevölkerung für diese Erkrankungen führt dies zu einer steigenden Diagnoserate der Erkrankungen und einer höheren Nachfrage nach therapeutischen Produkten.

Es wird erwartet, dass das Segment der Erkrankungen des trockenen Auges im Prognosezeitraum mit einer höheren CAGR wachsen wird, da sich die Hauptakteure zunehmend auf die Entwicklung und Einführung von Medikamenten zur Behandlung der Erkrankung konzentrieren.

- Laut Clinicaltrials.gov befinden sich rund 20 Pipeline-Kandidaten für das Trockene Auge in klinischen Phase-III-Studien.

Es wird erwartet, dass das Glaukom-Segment aufgrund der zunehmenden Prävalenz der Erkrankung, insbesondere in der geriatrischen Bevölkerung, wachsen wird. Aufgrund der weltweit wachsenden Zahl an Glaukompatienten führen mehrere Unternehmen neue Medikamente zur Behandlung des Glaukoms ein. Dies ist einer der Hauptfaktoren, von denen erwartet wird, dass sie die Nachfrage nach Therapien in der Patientenpopulation steigern werden.

- Beispielsweise führte Thea Pharma im September 2023 Iyuzeh (Latanoprost-Augenlösung) auf dem US-Markt ein. Dieses Medikament wird zur Behandlung von Augenhochdruck und Offenwinkelglaukom eingesetzt.

- Laut einer 2021 von Optmetric Physician veröffentlichten Studie beträgt die geschätzte Weltbevölkerung mit primärem Winkelblockglaukom (PACG) im Jahr 2020 17,14 Millionen Menschen im Alter von 40 Jahren und älter. Bis 2050 soll die Zahl auf rund 26,3 Millionen steigen.

Andererseits ist die Annahme vonBehandlung von Glaukom, Augenallergien und -infektionen und andere nehmen in der Patientenpopulation zu. Dies führt zusammen mit der zunehmenden Prävalenz dieser Erkrankungen dazu, dass sich die Marktteilnehmer zunehmend auf die Entwicklung und Einführung neuartiger und wirksamer Therapien für die Behandlung konzentrieren.

Durch Vertriebskanalanalyse

Auf der Grundlage des Vertriebskanals wird der Markt in Krankenhausapotheken sowie Einzelhandels- und Online-Apotheken unterteilt.

Das Segment Einzelhandels- und Online-Apotheken dominierte im Jahr 2026 den Marktanteil von 89,97 % und wird im Prognosezeitraum voraussichtlich eine höhere CAGR verzeichnen. Die steigende Zahl von Patientenbesuchen in den Augenkliniken zur Behandlung verschiedener Augenerkrankungen ist einer der Hauptgründe für das Wachstum des Segments. Die steigende Zahl digitaler Nutzer und die zunehmende Präferenz der Patienten, Medikamente online zu kaufen, sowohl in Industrie- als auch in Schwellenländern, ist ein wichtiger Faktor, der zum Wachstum des Segments beiträgt.

- Laut einer 2021 vom National Center for Biotechnology Information (NCBI) veröffentlichten Studie wurden beispielsweise 131 Befragte auf ihre Art und Weise analysiert, wie sie Medikamente in den VAE kaufen. Es wurde festgestellt, dass 31,2 % der Befragten nach der Pandemie Medikamente über das Internet kauften.

Andererseits wird erwartet, dass das Segment der Krankenhausapotheken aufgrund der zunehmenden stationären Aufnahme in Krankenhäuser wächst. Dies führt zu einer steigenden Zahl von Medikamentenbezügen aus den Krankenhausapotheken, was voraussichtlich das Segmentwachstum vorantreiben wird.

REGIONALE EINBLICKE

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Im Jahr 2025 erwirtschaftete Nordamerika 17,39 Milliarden US-Dollar und trug damit 43,37 % zum weltweiten Marktumsatz bei. Bis 2026 wird ein Wachstum auf 18,48 Milliarden US-Dollar prognostiziert. Es wird erwartet, dass die Region aufgrund der zunehmenden Prävalenz verschiedener Augenerkrankungen sowie einer höheren Diagnose- und Behandlungsrate in den kommenden Jahren den Markt dominieren wird. Darüber hinaus fördern steigende Gesundheitsausgaben zur Unterstützung der Augenpflege und Augengesundheit in der Region sowie das Vorhandensein einer angemessenen Erstattung für verschiedene Augenerkrankungen die Einführung fortschrittlicher und neuartiger Behandlungen in den wichtigsten Ländern der Region. Der US-Markt soll bis 2026 ein Volumen von 17,15 Milliarden US-Dollar erreichen.

- Nach Angaben der American Academy of Ophthalmology (AAO) belaufen sich die US-Ausgaben für die Augenpflege, bestehend aus direkten und indirekten Kosten für die Behandlung verschiedener Augenerkrankungen, auf rund 140,00 Milliarden US-Dollar.

Darüber hinaus sind ein günstiges Umfeld für die Forschung und Entwicklung verschiedener innovativer Medikamente zur Heilung von Augenkrankheiten sowie die zunehmende Zulassung neuer Medikamente weitere Faktoren, die zum Wachstum des Marktes beitragen.

- Beispielsweise erhielt die Akorn Operating Company LLC im Februar 2021 die US-amerikanische FDA-Zulassung für Loteprednol Etabonate Ophthalmic Gel, 0,5 %, zur Behandlung postoperativer Entzündungen und Schmerzen nach Augenoperationen.

Europa

Auf den europäischen Markt entfielen im Jahr 2025 10,18 Milliarden US-Dollar, was 25,40 % der globalen Industrie entspricht, und es wird erwartet, dass er im Jahr 2026 10,75 Milliarden US-Dollar erreichen wird. Auf der anderen Seite hatte Europa den wesentlichen Marktanteil. Zunehmende Einführung von Biologika und Biosimilars zur Behandlung verschiedener Augenkrankheiten, zunehmende Betonung der richtigen Behandlung von Augenerkrankungen und zunehmende Bemühungen der wichtigsten Marktteilnehmer, ihre geografische Präsenz zu erweitern. Die zunehmende Belastung durch Augenerkrankungen und die Einführung neuer Produkte sind unter anderem einige der wenigen Faktoren, die hauptsächlich zum Marktwachstum beitragen. Der britische Markt soll bis 2026 ein Volumen von 1,59 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 ein Volumen von 2,53 Milliarden US-Dollar erreichen soll.

- Nach Angaben des NHS England vom Mai 2023 leiden beispielsweise rund 130.000 Menschen im Vereinigten Königreich an einem primären Engwinkelglaukom.

- Im September 2022 erhielt F. Hoffmann-La Roche Ltd. von der Europäischen Kommission (EG) die Zulassung für Faricimab, auch bekannt als Vabsymo, zur Behandlung von Sehstörungen aufgrund von diabetischem Makulaödem (DME) und neovaskulärer altersbedingter Makuladegeneration.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnete im Jahr 2025 eine Marktgröße von 9,5 Milliarden US-Dollar, was einem Anteil von 23,69 % am Weltmarkt entspricht, und soll im Jahr 2026 einen Wert von 10,23 Milliarden US-Dollar erreichen. Es wird erwartet, dass der Markt im asiatisch-pazifischen Raum im Prognosezeitraum mit einer vergleichsweise höheren CAGR wachsen wird, da die Prävalenz geriatrischer Bevölkerungsgruppen zunimmt, die anfällig für die Entwicklung verschiedener Augenerkrankungen sind. Wachsende strategische Initiativen der in der Region ansässigen Unternehmen zur Erhöhung der Marktdurchdringung verschiedener Medikamente auf dem regionalen Markt, ein zunehmendes Bewusstsein der Patienten für neue und aktuelle Behandlungen und andere sind einige Faktoren, die das Marktwachstum unterstützen. Der japanische Markt soll bis 2026 ein Volumen von 4,1 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 3 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,78 Milliarden US-Dollar erreichen.

- Beispielsweise arbeitete Visus Therapeutics, Inc., ein Unternehmen, das sich auf die Entwicklung ophthalmologischer Therapien konzentriert, im Mai 2022 mit Zhaoke Ophthalmology Limited zusammen, um BRIMOCHOL PF und Carbachol PF im Großraum China, Südkorea und ausgewählten südostasiatischen Gebieten zu vermarkten. Beide Augentropfen sind frei von Konservierungsmitteln und zur Korrektur der Sehkraft im Zusammenhang mit Presbyopie geeignet.

Lateinamerika

Auf Lateinamerika entfielen im Jahr 2025 1,62 Milliarden US-Dollar, was 4,05 % des Weltmarktanteils entspricht, und es wird erwartet, dass es im Jahr 2026 1,7 Milliarden US-Dollar erreichen wird. Darüber hinaus wird erwartet, dass Lateinamerika im Prognosezeitraum wächst. Die steigende Prävalenz verschiedener Augenerkrankungen, das zunehmende Bewusstsein der Bevölkerung für diese Krankheiten und die zunehmenden Bemühungen der Hauptakteure, neue Medikamente in der Region einzuführen, sind einige der Hauptfaktoren, die für das Wachstum des Marktes in der Region verantwortlich sind.

- Im Dezember 2021 steigt laut einem von BMC Ophthalmology veröffentlichten Artikel die Prävalenz von AMD mit zunehmendem Alter und schwankt zwischen 1,5 % und 16,7 % bei Menschen über 50 Jahren, 15,1 % bei Patienten im Alter von 60 Jahren und 31,5 % bei Patienten im Alter von 80 Jahren.

Ebenso sind die Verbesserung der Gesundheitsinfrastruktur und die wachsende Zusammenarbeit und Partnerschaften zwischen den wichtigsten Unternehmen zur Verbesserung des Zugangs zu verschiedenen Augenmedikamenten einige Faktoren, die das Marktwachstum von Therapeutika für Augenkrankheiten in Lateinamerika und der Region Naher Osten und Afrika steigern.

- Im April 2022 gaben Intas und Axantia Ink eine Vertriebsvereinbarung mit dem Ziel bekannt, Ranibizumab-Biosimilar-Augentropfen in mehreren Ländern des Nahen Ostens zu vertreiben.

Daher wird erwartet, dass all diese Faktoren das Wachstum des Marktes in diesen Regionen steigern werden.

Naher Osten und Afrika

Der Markt im Nahen Osten und Afrika erwirtschaftete im Jahr 2025 1,4 Milliarden US-Dollar, was 3,48 % der globalen Marktlandschaft entspricht, und wird voraussichtlich im Jahr 2026 1,45 Milliarden US-Dollar erreichen.

Liste der wichtigsten Unternehmen im Markt für Therapeutika für Augenkrankheiten

Regeneron Pharmaceuticals Inc. anFühren Sie den Markt mit einem starken Produktportfolio an

Dabei handelt es sich um einen konsolidierten Markt, der einige wenige Akteure mit einer breiten Produktpalette umfasst, darunter verschreibungspflichtige Produkte und OTC-Produkte. Der steigende Umsatz des Medikaments EYLEA in den USA und anderen Märkten ist einer der Hauptgründe für den wachsenden Marktanteil von Regeneron Pharmaceuticals Inc. bei der Behandlung von Augenkrankheiten. Auch die steigenden Forschungs- und Entwicklungsausgaben des Marktteilnehmers für das Augenprodukt sind ein weiterer Faktor, der zum höheren Marktanteil des Unternehmens beiträgt.

- Im Jahr 2021 erhöhte Regeneron Pharmaceuticals Inc. seine F&E-Ausgaben für EYLEA um rund 41,6 % im Vergleich zum Vorjahr. Die direkten F&E-Ausgaben für EYLEA beliefen sich im Jahr 2021 auf rund 102,2 Millionen US-Dollar und im Jahr 2020 auf 72,2 Millionen US-Dollar.

Santen Pharmaceutical Co. Ltd. konzentriert sich verstärkt auf die Zulassung und Einführung der Produkte weltweit durch strategische Fusionen und Übernahmen. Zusammen mit der starken Konzentration auf Forschung und Entwicklung zur Entwicklung und Einführung neuartiger Therapien für verschiedene Augenerkrankungen, um der steigenden Nachfrage der Bevölkerung gerecht zu werden, wird erwartet, dass dies zur Marktposition des Unternehmens beiträgt.

- Im November 2022 brachte Santen Pharmaceutical Co., Ltd. in Japan DIQUAS LX Ophthalmic Solution 3 % zur Behandlung von trockenem Auge auf den Markt.

Die zunehmenden Investitionen anderer Akteure in Forschungs- und Entwicklungsaktivitäten zur Entwicklung neuartiger Medikamente und Therapien für diese Erkrankung führen zu einer steigenden Zahl von Pipeline-Kandidaten für die Behandlung von Augenerkrankungen. Es wird erwartet, dass diese Faktoren den Marktanteil dieser Unternehmen in Zukunft erhöhen werden.

- Ocuphire Pharma Inc. hat beispielsweise seinen Produktkandidaten APX3330, eine zweimal täglich einzunehmende Tablette gegen diabetische Retinopathie und diabetisches Makulaödem, in einer klinischen Phase-II-Studie.

LISTE DER WICHTIGSTEN UNTERNEHMEN IM PROFIL:

- Regeneron Pharmaceuticals Inc. (UNS)

- AbbVie Inc.(UNS.)

- Santen Pharmaceutical Co. Ltd. (Japan)

- Novartis AG(Schweiz)

- Bayer AG (Deutschland)

- F. Hoffmann-La Roche AG (Schweiz)

- Viatris Inc. (USA)

WICHTIGE ENTWICKLUNGEN IN DER INDUSTRIE

- Oktober 2023 –Die US-amerikanische FDA hat das Augenmedikament Vabysmo von Genentech für die Behandlung des diabetischen Makulaödems zugelassen.

- September 2022 –Santen Pharmaceutical Co., Ltd. und UBE haben von der US-amerikanischen FDA die Zulassung für Omlonti (Omidenepag-Isopropyl-Augenlösung) 0,002 % Augentropfen zur Reduzierung eines erhöhten Augeninnendrucks bei Patienten mit primärem Offenwinkelglaukom oder Augenhypertonie erhalten.

- Juni 2022- F. Hoffmann-La Roche Ltd. erhielt von Health Canada die Zulassung für Vabysmo zur Behandlung der neovaskulären (feuchten) altersbedingten Makuladegeneration (AMD) und des diabetischen Makulaödems (DME).

- März 2022 –Novartis AG erhielt von der Europäischen Kommission die Zulassung für Beovu, ein Augenmedikament zur Behandlung von Sehstörungen aufgrund eines diabetischen Makulaödems.

- Februar 2022 –Viatris Inc. erhielt die Zulassung für Cyclosporine Ophthalmic Emulsion 0,05 %, die erste generische Version von Allergans Restasis, zur Behandlung von Augenentzündungen.

- Dezember 2021 –AbbVie Inc. erhielt von der US-amerikanischen FDA die Zulassung für Vuity, eine Pilocarpin-HCl-Augenlösung zur Behandlung von Presbyopie.

BERICHTSBEREICH

Der Forschungsbericht umfasst eine detaillierte Analyse und einen Überblick. Es konzentriert sich auf Schlüsselaspekte wie Wettbewerbslandschaft, Medikamentenklasse, Darreichungsform, Krankheitsindikation, Vertriebskanal und Region. Darüber hinaus bietet es Einblicke in die Markttreiber, Markttrends, Marktdynamik, die Auswirkungen von COVID-19 auf den Markt und andere wichtige Erkenntnisse. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 6,70 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Medikamentenklasse

|

|

Nach Darreichungsform

|

|

|

Nach Krankheitsindikation

|

|

|

Nach Vertriebskanal

|

|

|

Nach Region

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 42,61 Milliarden US-Dollar und wird bis 2034 voraussichtlich 71,58 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 40,09 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 6,70 % aufweisen.

Derzeit ist das entzündungshemmende Segment nach Medikamentenklasse führend. Das Anti-VEGF-Segment wird im Prognosezeitraum marktführend sein.

Die steigende Prävalenz von Augenerkrankungen, die zunehmende Diagnose der Erkrankung, die zunehmenden Forschungs- und Entwicklungsaktivitäten der wichtigsten Marktteilnehmer sowie die steigende Zahl von Zulassungen und Markteinführungen von Produkten zur Behandlung von Augenerkrankungen sind die Haupttreiber des Marktes.

Regeneron Pharmaceutical Inc., AbbVie Inc., Santen Pharmaceutical Co. Ltd. und Novartis AG sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 180

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf