Marktgröße, Anteil und Branchenanalyse zur Behandlung entzündlicher Darmerkrankungen, nach Krankheitsindikation (Colitis ulcerosa und Morbus Crohn), nach Verabreichungsweg (oral und injizierbar), nach Arzneimittelklasse (IL-Inhibitoren, TNF-Inhibitoren, Anti-Integrin, JAK-Inhibitoren, Kortikosteroide, ASS-Medikamente und andere), nach Vertriebskanal (Krankenhausapotheke und Einzelhandelsapotheke und andere) und regionale Prognose, 2026-2034

WICHTIGE MARKTEINBLICKE

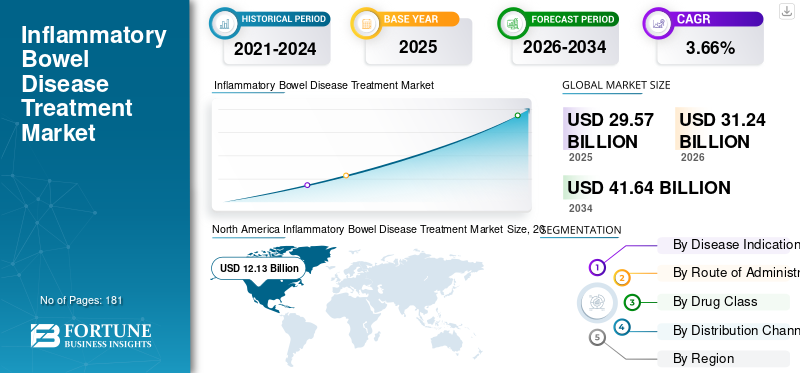

Die globale Marktgröße für die Behandlung entzündlicher Darmerkrankungen wurde im Jahr 2025 auf 29,57 Milliarden US-Dollar geschätzt und soll von 31,24 Milliarden US-Dollar im Jahr 2026 auf 41,64 Milliarden US-Dollar im Jahr 2034 wachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 3,66 % im Prognosezeitraum (2026–2034) entspricht. Nordamerika dominierte den Markt für die Behandlung entzündlicher Darmerkrankungen mit einem Marktanteil von 41,01 % im Jahr 2025.

Weltweit nimmt die Prävalenz von Colitis ulcerosa und Morbus Crohn aufgrund von Faktoren wie Änderungen des Lebensstils der Menschen, Umweltfaktoren und anderen zu. Laut einem im Indian Journal of Gastroenterology im Jahr 2023 veröffentlichten Artikel ist beispielsweise die entzündliche Darmerkrankung (IBD) eines der größten globalen Gesundheitsprobleme, von der mehr als 0,3 % der Weltbevölkerung betroffen sind. Darüber hinaus unterstützen eine höhere Diagnoserate der Krankheit und angemessene Erstattungsrichtlinien in Industrieländern das Wachstum des Marktes, da die Früherkennung der Krankheit zunehmend im Vordergrund steht. Dies führte zu einer steigenden Zahl von Patienten, die sich einer IBD-Behandlung unterziehen, und erhöhte die Nachfrage nach Medikamenten zur Behandlung entzündlicher Darmerkrankungen, wie z. B. TNF-Inhibitoren, IL-Inhibitoren, JAK-Inhibitoren und anderen auf dem Markt.

Das wachsende Bewusstsein für die Vorteile von Medikamenten wie Biologika, Kortikosteroiden und anderen führt weltweit zu einer zunehmenden Akzeptanz von Therapeutika gegen entzündliche Darmerkrankungen. Laut der von Science Direct in Südamerika durchgeführten Forschungsstudie verwendeten beispielsweise 36,4 % der Patienten mit Morbus Crohn und 9,1 % der Patienten mit Colitis ulcerosa von den insgesamt 655 untersuchten Patienten eine biologische Therapie.

Die Auswirkungen von COVID-19 führten im Prognosezeitraum zu einem langsameren Wachstum des Marktes für die Behandlung entzündlicher Darmerkrankungen. Mehrere Faktoren waren für die langsamere Behandlungsrate der Krankheit verantwortlich, darunter die Schließung von Diagnosezentren, Reisebeschränkungen und Sperrungen in vielen Ländern weltweit. Im Jahr 2021 wurden die von den Regierungen auferlegten Vorschriften jedoch gelockert, was zu einem Anstieg der Besuche in Krankenhäusern und Diagnosezentren führte. Die Nachfrage nach Therapeutika für entzündliche Darmerkrankungen wird im Prognosezeitraum voraussichtlich stetig wachsen, da wichtige Marktteilnehmer Wert darauf legen, behördliche Zulassungen für ihre Produkte zu erhalten, um die therapeutischen Maßnahmen zur Behandlung dieser Krankheit zu erweitern.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

WICHTIGE ERKENNTNISSE zum Markt für die Behandlung entzündlicher Darmerkrankungen

- Marktgröße 2025: 29,57 Milliarden US-Dollar

- Marktgröße 2026: 31,24 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 41,64 Milliarden US-Dollar

- CAGR: 3,66 % von 2026–2034

- Nordamerika dominierte den Markt für die Behandlung entzündlicher Darmerkrankungen mit einem Anteil von 41,01 % im Jahr 2025.

- Das Segment Morbus Crohn hatte im Jahr 2026 einen Marktanteil von 63,78 %.

- Das Segment Injektionsmittel soll im Jahr 2026 einen Anteil von 77,58 % halten.

Nordamerika

Auf Nordamerika entfielen im Jahr 2025 121,61 Milliarden US-Dollar (46,12 % Anteil), unterstützt durch steigende Fälle chronischer Krankheiten und zunehmende Arzneimittelzulassungen.

Europa

Europa eroberte im Jahr 2025 25,20 % des Weltmarktes und erreichte 66,46 Milliarden US-Dollar, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur und eine steigende Nachfrage nach Nanomedizin.

Asien-Pazifik

Der asiatisch-pazifische Raum erreichte im Jahr 2025 48,45 Milliarden US-Dollar und wird im Jahr 2026 voraussichtlich 54,08 Milliarden US-Dollar erreichen, was auf steigende Investitionen in Nanotechnologie und klinische Studien zurückzuführen ist.

UNS.

Es wird erwartet, dass der US-Markt ein stetiges Wachstum verzeichnen wird, angetrieben durch zunehmende Zulassungen für Nanomedizin und eine starke Pharmaforschung.

Japan

Der Markt soll bis 2026 ein Volumen von 8,92 Milliarden US-Dollar erreichen, unterstützt durch wachsende Investitionen in Nanomedizin und Innovationen im Gesundheitswesen.

Mehr lesen

Markttrends zur Behandlung entzündlicher Darmerkrankungen

Starker Fokus auf Forschung und Entwicklung zur Behandlung entzündlicher Darmerkrankungen zur Steigerung des Marktwachstums

Technologische Entwicklungen, wie der Einsatz der Einzelzell-RNA-Sequenzierung, unterstützen medizinisches Fachpersonal bei der Behandlung entzündlicher Darmerkrankungen. Hochdimensionale Technologien wie Einzelzell-RNA-Sequenzierung und Massenzytometrie wurden an den Darmproben von Patienten mit Morbus Crohn oder Colitis ulcerosa durchgeführt.

Zu den Vorteilen der Einzelzell-RNA-Sequenzanalyse zum Verständnis der molekularen Grundlagen der Krankheit zählen die Entwicklung neuer Therapieansätze, die Optimierung der einzelnen Medikamente und die Vorbeugung der Krankheit.

- Beispielsweise verwendeten die University of California und das VA San Diego Healthcare System (VASDHS) im August 2020 transkriptomische und Antigenrezeptor-Sequenzierungsstrategien, um Gewebe- und Immunzellmerkmale bei Personen mit oder ohne Colitis ulcerosa zu charakterisieren.

Darüber hinaus initiieren mehrere Unternehmen und Organisationen klinische Forschungsaktivitäten, um die Behandlungsmöglichkeiten für diese Krankheiten zu verbessern. Es wird erwartet, dass ein solches Szenario das Marktwachstum vorantreiben wird. Im Oktober 2022 erweiterten Verily und die Crohn’s & Colitis Foundation, eine gemeinnützige Organisation, ihre strategischen Partnerschaften, um ein Längsschnittregister aufzubauen. Dies wird die Forschung zu Morbus Crohn und Colitis ulcerosa beschleunigen.

Diese technologischen Fortschritte bieten einen ungewöhnlichen Einblick in die Netzwerke von Immunzellen bei Gesundheit und Krankheit. Sie bieten einpersonalisierte MedizinAnsatz für Patienten, die an Colitis ulcerosa und Morbus Crohn leiden.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wachstumsfaktoren für den Markt für die Behandlung entzündlicher Darmerkrankungen

Steigende Krankheitsprävalenz führt zu einem großen Patientenpool, der sich in Behandlung befindet

Es gibt zahlreiche Faktoren, die für die zunehmende Prävalenz von Colitis ulcerosa und Morbus Crohn verantwortlich sind: genetische Veranlagung, Umweltauslöser und Störungen des Immunsystems. Die Mehrzahl der Patienten, die an Colitis ulcerosa oder Morbus Crohn leiden, hat eine familiäre Vorgeschichte dieser Erkrankung.

- Laut der von Hopkins Medicine durchgeführten Forschungsstudie haben beispielsweise etwa 10–15 % der Patienten, die an Morbus Crohn leiden, eine Familienanamnese dieser Erkrankung. Ungefähr 5-7 % der Patienten, die an Colitis ulcerosa leiden, haben eine familiäre Vorgeschichte dieser Erkrankung.

Verschiedene Regierungsorganisationen sensibilisieren die Menschen für diese Krankheiten, indem sie sie über die Symptome, Diagnosen und verfügbaren Behandlungsmöglichkeiten für diese Erkrankungen aufklären. Daher wird erwartet, dass das zunehmende Bewusstsein für die Verfügbarkeit verschiedener Optionen für die Behandlung entzündlicher Darmerkrankungen und die steigende Rate an Krankheitsdiagnosen in Entwicklungsländern das Marktwachstum im prognostizierten Zeitraum unterstützen werden.

Daher führen die oben genannten Faktoren zu einer steigenden Nachfrage nach Therapeutika für entzündliche Darmerkrankungen.

Starkes Portfolio an Pipeline-Molekülen zur Steigerung der Produkteinführungen im Prognosezeitraum

Die steigende Prävalenz von Morbus Crohn und Colitis ulcerosa sowie das zunehmende Bewusstsein für die Krankheit weltweit sind einige der Faktoren, die für das Wachstum des Marktes für die Behandlung entzündlicher Darmerkrankungen verantwortlich sind. Daher konzentrieren sich verschiedene wichtige Akteure der Branche auf Forschung und Entwicklung und die Erforschung neuer potenzieller Kandidaten für die IBD-Behandlung.

- Laut ClinicalTrials.gov sind beispielsweise mehr als 145 klinische Studien zu Colitis ulcerosa und Morbus Crohn aktiv. Der Großteil der Moleküle befindet sich in den Phasen 3 und 4 der klinischen Studien.

- Im Dezember 2022 gründete Roivant Sciences ein neues Vant zur Entwicklung und Vermarktung von PF-06480605 (jetzt RVT-3101). RVT-3101 ist ein vollständig humaner monoklonaler Antikörper gegen TL1A, der sich derzeit in der Phase-2b-Entwicklung zur Behandlung von Colitis ulcerosa (UC) befindet. Vant hat die exklusive Option, mit Pfizer an einem TL1A-gerichteten Antikörper der nächsten Generation zusammenzuarbeiten, der kürzlich in Phase 1 eingetreten ist.

Eli Lilly and Company verwendete das Medikament Mirikizumab in Phase 3 vonklinische Studienum die langfristige Wirksamkeit und Sicherheit von Mirikizumab bei Kindern und Jugendlichen mit mittelschwerer bis schwerer Colitis ulcerosa oder Morbus Crohn zu bewerten.

Darüber hinaus hat die steigende Nachfrage nach Biologika zur Behandlung dieser Erkrankungen die Marktteilnehmer dazu veranlasst, ihr Portfolio zu erweitern und ihre Medikamente weltweit zu vermarkten. Daher wird prognostiziert, dass die steigenden behördlichen Zulassungen für die von den Hauptakteuren auf den Markt gebrachten Medikamente und die zunehmende Präferenz der Patienten für diese Medikamente die Einführung von Therapeutika für entzündliche Darmerkrankungen im Prognosezeitraum unterstützen werden.

EINHALTENDE FAKTOREN

Hohe Arzneimittelkosten und begrenzte Erstattungsrichtlinien schränken das Marktwachstum ein

In Entwicklungsländern mangelt es an Bewusstsein für entzündliche Darmerkrankungen, was die Zahl der Patienten, die sich einer Behandlung unterziehen, verringert. Darüber hinaus wird davon ausgegangen, dass die hohen Behandlungskosten, einschließlich Arzneimittelkosten und anderer Kosten, in den kommenden Jahren die Einführung von Therapeutika für entzündliche Darmerkrankungen bei Patienten einschränken werden.

- Laut einer vom BMC Gastroenterology im Jahr 2023 veröffentlichten Studie lagen die jährlichen durchschnittlichen Kosten pro Patient für UC und CD in den USA zwischen 6.217 und 11.477 USD bzw. 11.034 und 18.932 USD.

Darüber hinaus werden Biologika zunehmend zur Behandlung von Colitis ulcerosa und Morbus Crohn eingesetzt, doch die hohen Kosten der Behandlung mit Biologika schränken das Marktwachstum ein.

- Nach Angaben des National Center for Biotechnology Information (NCBI) belaufen sich die durchschnittlichen jährlichen Kosten für Adalimumab pro Person in Großbritannien beispielsweise auf etwa 12.343 USD.

In Schwellenländern wie Indien, China und Russland mangelt es an Erstattungen für IBD-Behandlungen, was die Akzeptanz dieser Medikamente in der Region einschränkt. Daher schränken die hohen Kosten für Medikamente zur Behandlung entzündlicher Darmerkrankungen und die fehlenden Erstattungsrichtlinien in Entwicklungsländern die Nachfrage nach Therapeutika für entzündliche Darmerkrankungen ein.

Marktsegmentierungsanalyse zur Behandlung entzündlicher Darmerkrankungen

Durch Krankheitsindikationsanalyse

Zunehmende Prävalenz von Morbus Crohn dominiert das Segmentwachstum

Auf der Grundlage der Krankheitsindikation wird der Markt in Morbus Crohn und Colitis ulcerosa unterteilt.

Es wird erwartet, dass das Segment Morbus Crohn im Jahr 2026 einen großen Marktanteil in der Behandlung entzündlicher Darmerkrankungen von 63,78 % halten wird. Das Wachstum dieses Segments ist auf die zunehmende Prävalenz von Morbus Crohn und die Zahl der Patienten, die sich weltweit einer Behandlung gegen Morbus Crohn unterziehen, zurückzuführen. Laut Deutschem Ärzteblatt liegt die Prävalenz von Morbus Crohn in Deutschland beispielsweise bei etwa 100 bis 200 pro 100.000 Einwohner.

Das Wachstum des Segments Colitis ulcerosa ist auf die zunehmenden Zulassungen von Arzneimitteln durch die Aufsichtsbehörden zur Behandlung von Colitis ulcerosa und die steigende Behandlungsrate der Krankheit weltweit zurückzuführen.

- Beispielsweise erhielt Pfizer Inc. im Oktober 2023 von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für VELSIPITY (Etrasimod), einen oralen, einmal täglich einzunehmenden, selektiven Sphingosin-1-phosphat (S1P)-Rezeptormodulator für Erwachsene mit mittelschwerer bis schwerer aktiver Colitis ulcerosa (UC).

- Im März 2022 gab AbbVie die Zulassung der US-amerikanischen Food and Drug Administration (FDA) für das Medikament RINVOQ (Upadacitinib) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer aktiver Colitis ulcerosa bekannt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Nach dem Weg der Verwaltungsanalyse

Das Segment der Injektionspräparate hält aufgrund der schnellen Einführung von Biologika den größten Marktanteil

Nach Art der Verabreichung ist der Weltmarkt in orale und injizierbare Medikamente unterteilt.

Es wird erwartet, dass das Segment der Injektionspräparate im Jahr 2026 den größten Marktanteil von 77,58 % halten wird, was auf Faktoren wie die zunehmende Akzeptanz von Biologika zur Behandlung von Colitis ulcerosa und Morbus Crohn sowie zunehmende Produktzulassungen für Biologika zurückzuführen ist. Beispielsweise gab AbbVie Inc. im Februar 2021 die FDA-Zulassung von HUMIRA zur Behandlung mittelschwerer bis schwerer aktiver Colitis ulcerosa bei pädiatrischen Patienten bekannt. HUMIRA wird durch subkutane Injektionen verabreicht. Somit unterstützt die steigende Nachfrage nach Biologika zur IBD-Behandlung das Wachstum des Segments der Injektionspräparate.

Das Wachstum des oralen Segments wird auf die einfache Verfügbarkeit oraler Medikamente zur Behandlung von IBD und die Bequemlichkeit der Selbstverabreichung oraler Medikamente zur Behandlung von leichter bis mittelschwerer Colitis ulcerosa und Morbus Crohn zurückgeführt.

Durch Arzneimittelklassenanalyse

Das Segment der TNF-Inhibitoren dominiert den Markt, da ihre Entwicklung bei den wichtigsten Marktteilnehmern zunimmt

In Bezug auf die Medikamentenklasse wird der Markt für Therapeutika für entzündliche Darmerkrankungen in IL-Inhibitoren, TNF-Inhibitoren, Anti-Integrin, JAK-Inhibitoren, Kortikosteroide, ASS-Medikamente und andere eingeteilt.

Das Segment der TNF-Inhibitoren wird im Jahr 2026 einen Marktanteil von 58,77 % ausmachen. Monoklonale Antikörper werden gezielt eingesetzt, um bei Patienten mit entzündlichen Darmerkrankungen eine Remission zu induzieren und aufrechtzuerhalten, was das Marktwachstum des Segments unterstützt. Darüber hinaus ist der Fokus der wichtigsten Marktteilnehmer auf die Entwicklung von TNF-Inhibitoren für die Dominanz des Segments verantwortlich.

- Celltrion führt beispielsweise eine Phase-3-Studie für seinen TNF-Inhibitor CT-P13 SC (Infliximab) durch, um dessen Potenzial zur Behandlung von mittelschwerem bis schwerem Morbus Crohn zu bewerten. Daher wird erwartet, dass das starke Portfolio an Pharmaunternehmen und die Pipeline an TNF-Inhibitoren zur Behandlung entzündlicher Darmerkrankungen das Wachstum des Segments vorantreiben werden.

Das Segment JAK-Inhibitoren hielt einen bedeutenden Marktanteil aufgrund zunehmender Produktzulassungen für JAK-Inhibitoren, der oralen Verabreichungsart und des schnellen Wirkungseintritts.

Durch Vertriebskanalanalyse

Das Segment Krankenhausapotheken hielt aufgrund der Erstattungsrichtlinien in Entwicklungsländern einen erheblichen Marktanteil

In Bezug auf den Vertriebskanal ist der Markt in Krankenhausapotheken und Einzelhandelsapotheken und andere unterteilt.

Das Segment der Krankenhausapotheken wird im Jahr 2026 voraussichtlich 95,36 % des Marktes ausmachen, wobei ein erheblicher Anteil auf die Erstattungspolitik in Entwicklungsländern zurückzuführen ist, die die hohen Kosten dieser Medikamente abdeckt. Laut Baylor Scott & White werden beispielsweise in den USA etwa 45,0 % der Kosten für die Apotheke übernommen, einschließlich injizierbarer Medikamente und anderer Medikamente.

Das Wachstum des Einzelhandelsapotheken- und sonstigen Segments ist auf die steigende Nachfrage nach Medikamenten zurückzuführen, beispielsweise nach JAK-Inhibitoren, einem Kortikosteroid, das in Einzelhandelsapotheken leicht erhältlich ist. Auch weltweit unterstützt die zunehmende Verbreitung von Online-Apotheken das Wachstum des Segments.

REGIONALE EINBLICKE

North America Inflammatory Bowel Disease Treatment Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Nordamerika

Nordamerika trug im Jahr 2025 mit einer Bewertung von 12,13 Milliarden US-Dollar 41,01 % zum Weltmarkt bei und wird im Jahr 2026 voraussichtlich 12,81 Milliarden US-Dollar erreichen, was auf die zunehmende Akzeptanz von Biologika zur Behandlung von Colitis ulcerosa und Morbus Crohn, günstige Erstattungsrichtlinien für die Behandlung und die zunehmende Prävalenz dieser Krankheiten in den USA und Kanada zurückzuführen ist. Der US-Markt soll bis 2026 ein Volumen von 11,54 Milliarden US-Dollar erreichen. Laut dem National Center for Biotechnology Information (NCBI) wird beispielsweise die Prävalenz entzündlicher Darmerkrankungen in Kanada im Jahr 2021 bei über 0,75 % liegen.

Ebenso wird erwartet, dass strategische Aktivitäten wichtiger Unternehmen das regionale Wachstum vorantreiben. Im April 2023 schlossen Merck und Prometheus Biosciences, Inc. eine endgültige Vereinbarung, nach der Merck Prometheus für 200,00 USD pro Aktie in bar für einen Gesamtkapitalwert von rund 10,8 Milliarden USD erwarb. Diese Initiative würde die Immunologie-Pipeline des Unternehmens verbessern.

Europa

Auf Europa entfielen im Jahr 2025 9,69 Milliarden US-Dollar, was 32,76 % des weltweiten Marktanteils entspricht, und es wird erwartet, dass der Marktanteil im Jahr 2026 10,28 Milliarden US-Dollar erreichen wird. Zu den Hauptfaktoren für das Marktwachstum gehört die zunehmende Behandlungspopulation der Krankheit in der Region. Verschiedene Behandlungsmöglichkeiten für die Krankheit sind einige Faktoren, die das Marktwachstum in Europa vorantreiben. Der britische Markt soll bis 2026 ein Volumen von 2 Milliarden US-Dollar erreichen, während der deutsche Markt bis 2026 voraussichtlich 2,38 Milliarden US-Dollar erreichen wird.

Asien-Pazifik

Der Markt im asiatisch-pazifischen Raum wurde im Jahr 2025 auf 5,81 Milliarden US-Dollar geschätzt und machte 19,64 % des weltweiten Umsatzes aus. Schätzungen zufolge wird er im Jahr 2026 6,12 Milliarden US-Dollar erreichen. Beispielsweise erhielt EA Pharma Co., Ltd. im März 2022 in Japan die Zulassung für CAROGRA zur Behandlung von Colitis ulcerosa. Der japanische Markt soll bis 2026 ein Volumen von 2,56 Milliarden US-Dollar erreichen, der chinesische Markt soll bis 2026 ein Volumen von 1,6 Milliarden US-Dollar erreichen und der indische Markt soll bis 2026 ein Volumen von 0,61 Milliarden US-Dollar erreichen.

Lateinamerika

Im Jahr 2025 lag der lateinamerikanische Markt bei 1,19 Milliarden US-Dollar, was 4,01 % der weltweiten Nachfrage entspricht, und soll bis 2026 auf 1,24 Milliarden US-Dollar wachsen. Der Markt in Lateinamerika wächst aufgrund der zunehmenden Prävalenz von Morbus Crohn und Colitis ulcerosa, der Verfügbarkeit verschiedener Behandlungsmöglichkeiten, gestiegener Gesundheitsausgaben und dem zunehmenden Bewusstsein für diese Erkrankungen in der Region.

Naher Osten und Afrika

Der Markt im Nahen Osten und in Afrika erreichte im Jahr 2025 0,76 Milliarden US-Dollar, was 2,58 % des gesamten Marktumsatzes entspricht, und soll im Jahr 2026 0,8 Milliarden US-Dollar erreichen. Der Markt im Nahen Osten und in Afrika wird im Prognosezeitraum weiterhin um einen beträchtlichen Marktanteil wachsen, was auf Änderungen des Lebensstils der Menschen und die zunehmende Verbreitung des Rauchens zurückzuführen ist, was zur steigenden Prävalenz der Krankheit beiträgt. Darüber hinaus steigt die Zahl der Menschen, die eine Behandlung dieser Krankheiten suchen, was das Marktwachstum der Region vorantreibt.

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Liste der wichtigsten Unternehmen im Markt für die Behandlung entzündlicher Darmerkrankungen

AbbVie Inc. ist mit seinem starken Arzneimittelportfolio führend auf dem Markt

Der Markt ist konsolidiert, wobei einige wenige Schlüsselunternehmen einen Großteil des Marktes halten. Der Branchenführer AbbVie Inc. nimmt mit seinem starken Portfolio an biologischen Arzneimitteln zur Behandlung von Colitis ulcerosa und Morbus Crohn eine führende Stellung ein. Die erfolgreiche Durchdringung wichtiger geografischer Gebiete machte das Unternehmen zu einem weltweit führenden Akteur. Takeda Pharmaceutical Company Limited, CELGENE CORPORATION und Johnson & Johnson Services, Inc. sind einige der Hauptakteure auf dem Markt. Neue Produkteinführungen sowie Fusionen und Übernahmen dieser wichtigen Marktteilnehmer unterstützen die Dominanz dieser Akteure auf dem Markt.

- Beispielsweise gab die Bristol-Myers Squibb Company im Oktober 2021 die Zulassung von Zeposia (Ozanimod) durch das Committee for Medicinal Products for Human Use (CHMP) für die Behandlung von Erwachsenen mit mittelschwerer bis schwerer aktiver Colitis ulcerosa (UC) bekannt.

- Im Mai 2023 erhielt CELLTRION INC. die US-amerikanische FDA-Zulassung für das Biosimilar Yuflyma (Adalimumab-Aaty) für acht Indikationen, darunter Morbus Crohn und Colitis ulcerosa.

LISTE DER PROFILIERTEN SCHLÜSSELSPIELER:

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited(Tokio)

- UCB S.A. (Belgien)

- Bausch Health Companies Inc. (Kanada)

- Bristol-Myers Squibb Company (USA)

- Pfizer Inc. (USA)

- CELLTRION INC. (Südkorea)

- Johnson & Johnson Services, Inc.(UNS.)

WICHTIGSTE ENTWICKLUNGEN IN DER BRANCHE:

- Februar 2024:Pfizer Inc. erhielt einen Zuschuss der Europäischen Kommission (EK) für die Marktzulassung von VELSIPITY (Etrasimod) in der Europäischen Union. Es wird zur Behandlung von Patienten ab 16 Jahren mit mittelschwerer bis schwerer aktiver Colitis ulcerosa (UC) eingesetzt.

- Oktober 2023:Sanofi und Teva Pharmaceuticals arbeiteten bei der gemeinsamen Entwicklung und Vermarktung des Wirkstoffs TEV’574 zusammen, der sich derzeit in klinischen Phase-2b-Studien zur Behandlung von Colitis ulcerosa und Morbus Crohn, zwei Arten entzündlicher Darmerkrankungen, befindet.

- Mai 2023,AbbVie Inc. erhielt von der US-amerikanischen FDA die Zulassung für RINVOQ (Upadacitinib) zur Behandlung von mittelschwerem bis schwerem aktivem Morbus Crohn.

- April 2023,AbbVie Inc. hat von der Europäischen Kommission die Zulassung für RINVOQ zur Behandlung von mittelschwerem bis schwerem aktivem Morbus Crohn erhalten.

- Februar 2023,Eli Lilly und Janssen Pharmaceuticals arbeiteten zusammen, um die mit pädiatrischen Arzneimittelstudien für Morbus Crohn verbundenen Hindernisse zu überwinden und den Bewertungsprozess zu beschleunigen.

- März 2022,AbbVie Inc. hat von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für RINVOQ (Upadacitinib) zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer Colitis ulcerosa (UC) erhalten.

- Mai 2021,Die Bristol-Myers Squibb Company hat von der US-amerikanischen Food and Drug Administration (FDA) die Zulassung für Zeposia (Ozanimod) 0,92 mg zur Behandlung von Erwachsenen mit mittelschwerer bis schwerer aktiver UC erhalten.

BERICHTSBEREICH

Der Forschungsbericht bietet eine detaillierte Marktanalyse. Es konzentriert sich auf Schlüsselaspekte wie führende Unternehmen, Medikamentenklasse, Krankheitsindikation und Vertriebskanal. Darüber hinaus bietet es unter anderem Einblicke in die Markttrends, die Auswirkungen von COVID-19 und die Prävalenz von Colitis ulcerosa und Morbus Crohn. Zusätzlich zu den oben genannten Faktoren umfasst der Bericht mehrere Faktoren, die zum Wachstum des Marktes in den letzten Jahren beigetragen haben.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

Berichtsumfang und Segmentierung

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Geschätztes Jahr |

2026 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021-2024 |

|

Wachstumsrate |

CAGR von 3,66 % von 2026 bis 2034 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Krankheitsindikation

|

|

Auf dem Verwaltungsweg

|

|

|

Nach Medikamentenklasse

|

|

|

Nach Vertriebskanal

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights belief sich der globale Markt im Jahr 2026 auf 31,24 Milliarden US-Dollar und wird bis 2034 voraussichtlich 41,64 Milliarden US-Dollar erreichen.

Im Jahr 2025 lag der Marktwert bei 29,57 Milliarden US-Dollar.

Der Markt wird im Prognosezeitraum (2026–2034) ein stetiges Wachstum mit einer jährlichen Wachstumsrate von 3,66 % aufweisen.

Was die Krankheitsindikation betrifft, wird das Segment Morbus Crohn den Markt anführen.

Der veränderte Lebensstil sowie die genetischen Faktoren, die zu einer steigenden Prävalenz entzündlicher Darmerkrankungen führen, ein starkes Portfolio an Pipeline-Molekülen, das zu einer zunehmenden Einführung neuer Produkte führt, und die zunehmende Akzeptanz von Biologika zur Behandlung entzündlicher Darmerkrankungen, um sich auf die gezielte Behandlung zu konzentrieren, sind die Haupttreiber des Marktes.

AbbiVie Inc., Takeda Pharmaceutical Company Limited und Johnson & Johnson Services, Inc. sind die Hauptakteure auf dem Markt.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 181

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

Verwandte Berichte

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf