Marktgröße, Anteil und Branchenanalyse für die Entsorgung flüssiger Abfälle, nach Quelle (Wohngebäude, Gewerbe und Industrie), nach Industrie (Papier und Zellstoff, Chemie und Petrochemie, Lebensmittel und Getränke, Textilien und Gerberei und andere) und regionaler Prognose, 2026–2034

Marktgröße und Branchenüberblick für die Entsorgung flüssiger Abfälle

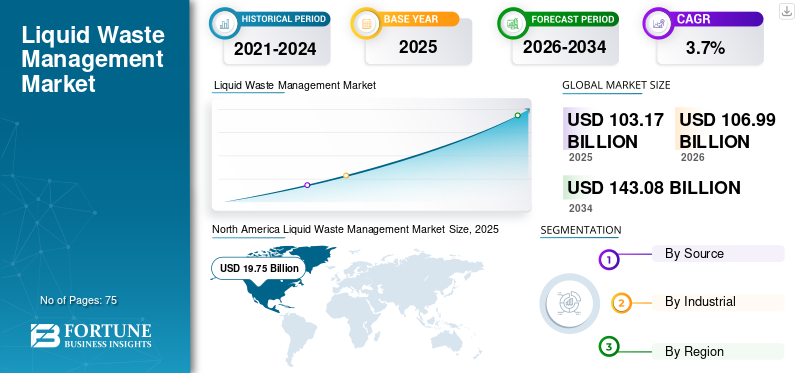

Die globale Marktgröße für die Entsorgung flüssiger Abfälle wurde im Jahr 2025 auf 103,17 Milliarden US-Dollar geschätzt. Der Markt soll von 106,99 Milliarden US-Dollar im Jahr 2026 auf 143,08 Milliarden US-Dollar im Jahr 2034 wachsen und im Prognosezeitraum eine jährliche Wachstumsrate von 3,70 % aufweisen. Das Branchenwachstum wird durch die zunehmende Abwassererzeugung, strenge Umweltvorschriften, die industrielle Expansion und die Einführung der Kreislaufwirtschaft im Wohn-, Gewerbe- und Industriesektor vorangetrieben. Nordamerika dominierte den Markt für die Entsorgung flüssiger Abfälle mit einem Marktanteil von 29,96 % im Jahr 2018. Darüber hinaus wird erwartet, dass der Markt für die Entsorgung flüssiger Abfälle in den USA bis 2026 22,29 Milliarden US-Dollar erreichen wird, was auf wachsende Umweltvorschriften und den Bedarf an industrieller Abfallentsorgung zurückzuführen ist.

Der globale Markt für die Entsorgung flüssiger Abfälle wächst aufgrund der zunehmenden Abwassererzeugung in den Bereichen Wohnen, Gewerbe und Industrie weiter. Die Größe des Abfallwirtschaftsmarkts wird durch die zunehmende Urbanisierung, die Industrieproduktion und strengere Compliance-Rahmenbedingungen für die Behandlung und Entsorgung unterstützt. Aktuelle Schätzungen deuten auf ein stetiges Marktwachstum bis 2032 hin, mit Wachstumsraten im mittleren bis hohen einstelligen Bereich, gestützt durch Infrastrukturinvestitionen und die Durchsetzung gesetzlicher Vorschriften.

Der größte Anteil der flüssigen Abfallmengen entfällt auf Industriesektoren, die vor allem auf die chemische Verarbeitung, die Lebensmittelproduktion und die energieintensive Fertigung zurückzuführen sind. Die industrielle Abwasseraufbereitung bleibt kapitalintensiv und beeinflusst Beschaffungsentscheidungen und Lieferantenauswahlkriterien. Unterdessen stehen kommunale Systeme unter dem Druck, die veraltete Infrastruktur zu modernisieren, insbesondere in entwickelten Volkswirtschaften.

Aufgrund ausgereifter Regulierungssysteme und etablierter Behandlungsnetzwerke dominierte Nordamerika die frühe Einführung. Der asiatisch-pazifische Raum wird jedoch voraussichtlich schneller wachsen, was auf die industrielle Expansion und die verstärkte Umweltkontrolle zurückzuführen ist. China und Indien leisten wichtige Beiträge und werden durch öffentlich-private Partnerschaften und Programme zum Kapazitätsaufbau unterstützt.

Aus betrieblicher Sicht priorisieren Unternehmen der Entsorgung flüssiger Abfälle die Verbesserung der betrieblichen Effizienz durch Automatisierung, Echtzeitüberwachung und modulare Behandlungstechnologien. Die Kostenstrukturen werden weiterhin durch den Energieverbrauch, den Chemikalieneinsatz und die Compliance-Kosten beeinflusst. Die Entsorgung gefährlicher flüssiger Abfälle stellt ein spezialisiertes Segment mit höheren Margen, aber strengeren Handhabungsprotokollen dar. Die zunehmende Betonung der Prinzipien der Kreislaufwirtschaft verlagert den Fokus der Industrie auf die Ressourcenrückgewinnung, einschließlich Wasserwiederverwendung und Energiegewinnung.

Trotz günstiger Wachstumsaussichten ist der Markt mit Einschränkungen im Zusammenhang mit Infrastrukturfinanzierungslücken, fragmentierter Regulierungsdurchsetzung in Schwellenländern und Hindernissen bei der Technologieeinführung konfrontiert. Dennoch bleiben die langfristigen Fundamentaldaten der Nachfrage aufgrund der regulatorischen Angleichung und der Nachhaltigkeitsziele intakt. Die Branche der Entsorgung flüssiger Abfälle wandelt sich von Compliance-orientierten Dienstleistungen zu integrierten Ressourcenmanagementmodellen und schafft differenzierte Möglichkeiten für Technologieanbieter und Betreiber, die in der Lage sind, skalierbare und effiziente Lösungen bereitzustellen.

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Wichtige Erkenntnisse zum Markt für die Entsorgung flüssiger Abfälle

- Marktgröße 2025: 103,17 Milliarden US-Dollar

- Marktgröße 2026: 106,99 Milliarden US-Dollar

- Prognostizierte Marktgröße 2034: 143,08 Milliarden US-Dollar

- CAGR: 3,70 % von 2026–2034

- Nordamerika dominierte den Markt für die Entsorgung flüssiger Abfälle mit einem Anteil von 29,96 % im Jahr 2018.

- Das kommerzielle Segment hatte 2018 einen Marktanteil von 5,8 %.

- Die Papier- und Zellstoffindustrie hielt im Jahr 2025 einen großen Marktanteil.

Nordamerika

Nordamerika hatte im Jahr 2025 mit einem Wert von 19,75 Milliarden US-Dollar den größten Marktanteil.

Asien-Pazifik

Der Asien-Pazifik-Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein.

Europa

Europa verzeichnete eine hohe Anbindung an die Abwasserbehandlung, wobei in Deutschland eine Bevölkerungsabdeckung von 96 % durch sekundäre Abwasserbehandlungssysteme erreicht wurde.

UNS.

Der Markt soll bis 2026 ein Volumen von 22,29 Milliarden US-Dollar erreichen.

Japan

Der Markt legt Wert auf fortschrittliches Abwasserrecycling, Ressourceneffizienz und nachhaltige Technologien zur Behandlung flüssiger Abfälle.

Mehr lesen

Wichtige Marktdynamiken

Markttrends für die Entsorgung flüssiger Abfälle:

Laden Sie ein kostenloses Muster herunter um mehr über diesen Bericht zu erfahren.

Die Entsorgung flüssiger Abfälle mithilfe von Sonnenlicht wird der wichtigste Markttrend sein

Forscher haben eine umweltfreundliche und wirtschaftliche Technologie entwickelt, um kontaminierte flüssige Abfälle mithilfe von Sonnenlicht abzubauen. Es wird erwartet, dass diese neue Technologie die Ausgaben für die Abfallentsorgung in mehreren Branchen erheblich senken wird.

Die Entsorgung flüssiger Abfälle war schon immer eine Herausforderung für die Industrie, insbesondere für diejenigen, die im verarbeitenden Gewerbe tätig sind. Die vorhandenen Technologien zur Abfallentsorgung sind kostspielig, weshalb viele Branchen die Protokolle für die Entsorgung flüssiger Abfälle nicht einhalten. Laut dem Asia Journal of Chemistry wird diese neuartige Technik beim Abbau giftiger Chemikalien, die von Unternehmen in verschiedenen Branchen wie der Pharma-, Textil-, Papier-, Agrochemie- und anderen Industrie erzeugt werden, enorm effizient sein.

Der Markt für die Entsorgung flüssiger Abfälle erlebt strukturelle Veränderungen, die auf Nachhaltigkeits- und betriebliche Effizienzziele ausgerichtet sind. Ein herausragender Trend ist die Integration von Prinzipien der Kreislaufwirtschaft in Aufbereitungsprozesse, die die Wiederverwendung von Wasser, die Nährstoffrückgewinnung und die Energieerzeugung aus Abfallströmen ermöglichen. Dieser Übergang führt zu einer schrittweisen Neugestaltung der Beschaffungskriterien bei industriellen Einkäufern.

Die Digitalisierung ist zunehmend in Systeme zur Entsorgung flüssiger Abfälle eingebettet. Betreiber setzen sensorbasierte Überwachung, vorausschauende Wartungstools und Datenanalyseplattformen ein, um Behandlungszyklen zu optimieren und Ausfallzeiten zu reduzieren. Diese Technologien sind besonders relevant in großen industriellen Abwasseranlagen, in denen die Abfallzusammensetzung stark schwankt.

Dezentrale Behandlungslösungen gewinnen zunehmend an Bedeutung, insbesondere in Regionen mit begrenzter zentraler Infrastruktur. Modulare Systeme ermöglichen Flexibilität bei der Skalierung von Abläufen und werden in abgelegenen Industrieclustern bevorzugt. Dieser Trend unterstützt eine schnellere Bereitstellung und verringert die Kapitalintensität in Projekten im Frühstadium. Eine weitere zu beobachtende Verschiebung ist die Konsolidierung unter den Unternehmen, die sich mit der Entsorgung flüssiger Abfälle befassen. Größere Unternehmen übernehmen Nischentechnologieanbieter, um ihr Behandlungsportfolio zu stärken und ihre geografische Reichweite zu erweitern. Diese Konsolidierung beeinflusst die Wettbewerbsdynamik und Preisstrategien.

Die Markttrends in der Abfallwirtschaft spiegeln auch die weltweit zunehmende regulatorische Konvergenz wider. Die Länder gleichen die Einleitungsstandards an, insbesondere für gefährliche flüssige Abfälle, und schaffen so ein einheitlicheres Compliance-Umfeld. Dies verringert die Unsicherheit für multinationale Betreiber, erhöht jedoch die Eintrittsbarrieren für kleinere Akteure. Anforderungen an die Nachhaltigkeitsberichterstattung beeinflussen das Verhalten von Unternehmen. Industriekunden bewerten Abfallmanagementpartner zunehmend anhand von Umweltleistungskennzahlen und nicht nur anhand der Kosten. Dies hat Auswirkungen auf die Leistungsdifferenzierung und langfristige Vertragsstrukturen.

Marktwachstumsfaktoren:

Eine wachsende Bevölkerung und eine rasche Urbanisierung führen zu einem höheren Bedarf an der Behandlung flüssiger Abfälle

Da die Bevölkerung wächst, steigt auch die Menge der produzierten flüssigen Abfälle, was weltweit zu einem höheren Bedarf an Systemen zur Behandlung flüssiger Abfälle führt. Laut dem Bericht der Vereinten Nationen wird erwartet, dass die Weltbevölkerung bis 2030 8,5 Milliarden, bis 2050 9,7 Milliarden und bis 2100 11 Milliarden übersteigt. Darüber hinaus verstärkt die rasche Urbanisierung auf der ganzen Welt den BedarfAbwasserbehandlungin städtischen Gebieten. Nach Angaben der Weltgesundheitsorganisation (WHO) wird die städtische Bevölkerung weltweit in den Jahren 2020–2025 und 2025–30 voraussichtlich um 1,63 % bzw. 1,44 % pro Jahr wachsen. Nach Angaben der Vereinten Nationen werden bis 2050 voraussichtlich über 68 % der Weltbevölkerung in städtischen Gebieten leben.

Das steigende Bewusstsein für Wasserverschmutzung durch Wasserkampagnen kurbelt das Marktwachstum an.

Abwasser enthält eine Reihe von Schadstoffen und Kontaminanten wie pathogene Mikroorganismen, Schwermetalle, Pflanzennährstoffe und organische Schadstoffe. Wenn unsachgemäß behandeltes Abwasser in die Umwelt gelangt, kann es schwere Schäden sowohl für das aquatische Ökosystem als auch für den Menschen verursachen. Eutrophierung wird beispielsweise durch übermäßige Nährstoffaufnahme von Gewässern aus landwirtschaftlichen Abwässern verursacht. Laut dem Kurzbericht von UN-Water Analytical verringerte die Eutrophierung die Artenvielfalt von Flüssen, Seen und Feuchtgebieten weltweit um ein Drittel. Um das Bewusstsein für Wasserverschmutzung zu schärfen, starten sowohl staatliche als auch private Wasserunternehmen Wasserkampagnen. Beispielsweise wurde 2019 in Großbritannien die Kampagne „Love Water“ gestartet. Über 40 Umweltgruppen, Wasserunternehmen, Wohltätigkeitsorganisationen und Regulierungsbehörden schlossen sich zusammen, um das Bewusstsein für Wasserverschmutzung und die Bedeutung von Wasser in der Zukunft zu schärfen. Es wird erwartet, dass solche Aktivitäten die Nachfrage nach der Behandlung flüssiger Abfälle im Prognosezeitraum steigern werden.

Strenge staatliche Vorschriften zwingen Hersteller zur Einführung einer Abwasserbehandlung.

Regierungsbehörden wie die Environmental Protection Agency (EPA) haben strenge Vorschriften für die Einleitungsgrenzen von Schadstoffen in das Abwasser erlassen. Beispielsweise hat die US-Umweltschutzbehörde „Effluent Guideline“-Vorschriften für Industrien im Rahmen des Clean Water Act (CWA) erlassen. Der maximal zulässige Kontaminationsgrad in der Ableitung hängt vom Industrietyp ab und die Werte wurden entsprechend der Leistung der Aufbereitungssysteme festgelegt. Ein Verstoß gegen diese Richtlinien oder Vorschriften führt zu einer Umweltstrafe. Bei Überschreitung der Einleitungswerte, unbeabsichtigter oder anormaler Freisetzung von Schadstoffen und unterlassener Einleitungsmeldung kommt es zu Umweltstrafen. Daher müssen Hersteller das Abwasser ordnungsgemäß behandeln und entsorgen, was wiederum das Wachstum des Marktes für die Entsorgung flüssiger Abfälle ankurbelt.

Das Marktwachstum wird im Wesentlichen durch die steigende Abwassererzeugung in allen Industriesektoren und die wachsende Stadtbevölkerung vorangetrieben. Durch die Industrialisierung in Schwellenländern nehmen das Volumen und die Komplexität flüssiger Abfallströme weiter zu, was fortschrittliche Behandlungs- und Entsorgungslösungen erfordert. Strenge Umweltvorschriften bleiben ein Hauptwachstumstreiber. Regierungen setzen strengere Einleitungsnormen durch, insbesondere für gefährliche flüssige Abfälle, was die Industrie dazu zwingt, in konforme Systeme zu investieren. Regulatorische Strafen und Reputationsrisiken verstärken die Akzeptanz zusätzlich.

Auch die Modernisierung der Infrastruktur in entwickelten Märkten trägt zum Wachstum bei. Alterungsbehandlungsanlagen erfordern Modernisierungen, um den aktuellen Standards zu entsprechen und die Effizienz zu verbessern. Dies führt zu einer anhaltenden Nachfrage nach Nachrüstung und Technologieintegration. Ein weiterer entscheidender Faktor ist die zunehmende Konzentration auf die Reduzierung der Umweltbelastung. Unternehmen orientieren sich an Nachhaltigkeitszielen und treiben Investitionen in effiziente Systeme zur Entsorgung flüssiger Abfälle voran. Bedenken hinsichtlich der Wasserknappheit beschleunigen die Einführung von Recycling- und Wiederverwendungstechnologien, insbesondere in wasserarmen Regionen.

Öffentlich-private Partnerschaften erleichtern die Entwicklung groß angelegter Projekte, insbesondere im asiatisch-pazifischen Raum und in Lateinamerika. Diese Kooperationen ermöglichen den Zugang zu Finanzmitteln und technischem Fachwissen und unterstützen so die Marktexpansion. Die Kostenoptimierung beeinflusst die Akzeptanzmuster. Fortschrittliche Technologien zur Verbesserung der betrieblichen Effizienz – wie Membranfiltration und biologische Aufbereitungssysteme – gewinnen aufgrund ihrer langfristigen Kostenvorteile trotz höherer Vorabinvestitionen an Akzeptanz.

Die Expansion von Sektoren wie Pharma, Lebensmittelverarbeitung und Chemie trägt direkt zu einer erhöhten Nachfrage bei. Diese Branchen erzeugen komplexe Abfallströme, die spezielle Behandlungslösungen erfordern, wodurch der adressierbare Markt erweitert wird.

Beschränkende Faktoren

Die hohen Kosten für die Behandlung flüssiger Abfälle

Typischerweise hängt die Behandlungskapazität eines einzelnen Landes von seinem Einkommen ab. In Ländern mit hohem Einkommen beträgt die Behandlungskapazität über 70 % der Abwasserproduktion, verglichen mit 8 % in Ländern mit niedrigem Einkommen. Außerdem ist es im Vergleich zu festen Abfällen schwierig, flüssige Abfälle zu sammeln und zu verarbeiten. Der flüssige Abfall verschmutzt leicht das Land oder die Süßwasserressourcen. Daher sollte vorsichtig damit umgegangen werden. Darüber hinaus werden Anlagen zur Behandlung flüssiger Abfälle im Laufe der Zeit aufgrund einer stetigen Ablagerung in den Rohrleitungssystemen weniger effizient.

Trotz günstiger Fundamentaldaten beeinflussen mehrere Beschränkungen das Tempo und die Struktur der Marktentwicklung. Ein hoher Investitionsbedarf stellt ein Hindernis dar, insbesondere für fortschrittliche Behandlungstechnologien und Großanlagen. Kleinere Kommunen und Industriebetreiber sind häufig mit Budgetbeschränkungen konfrontiert, die Systemmodernisierungen verzögern.

Trotz günstiger Wachstumsindikatoren ist der Markt für die Entsorgung flüssiger Abfälle mit mehreren strukturellen Zwängen konfrontiert. Ein hoher Investitionsbedarf bleibt ein Haupthindernis, insbesondere für fortschrittliche Behandlungstechnologien. Kleine und mittlere Unternehmen verzögern Investitionen oft aufgrund finanzieller Einschränkungen. Ein weiteres Problem sind die Betriebskosten. Energieverbrauch, Chemikalieneinsatz und Wartungskosten wirken sich erheblich auf die Rentabilität der Betreiber aus. Die Volatilität der Inputkosten kann sich auf Preisstrategien und Vertragsmargen auswirken.

Die fragmentierte Durchsetzung von Vorschriften in Schwellenländern führt zu Inkonsistenzen bei der Einhaltung der Vorschriften. Auch wenn es möglicherweise Vorschriften gibt, verringert eine schwache Umsetzung die Dringlichkeit für die Industrie, fortschrittliche Behandlungssysteme einzuführen. Dies schränkt die Marktdurchdringung von High-End-Lösungen ein. Infrastrukturlücken stellen zusätzliche Herausforderungen dar. In vielen Regionen mangelt es an angemessenen Behandlungsmöglichkeiten, was dazu führt, dass man auf informelle oder ineffiziente Entsorgungsmethoden angewiesen ist. Um diese Lücken zu schließen, sind langfristige Investitionen und koordinierte politische Anstrengungen erforderlich.

Auch die technologische Komplexität kann hemmend wirken. Fortschrittliche Systeme zur Entsorgung flüssiger Abfälle erfordern qualifiziertes Personal für Betrieb und Wartung. Arbeitskräftemangel in bestimmten Regionen behindert die Akzeptanz und Systemleistung. Die Entsorgung gefährlicher flüssiger Abfälle beinhaltet strenge Handhabungsprotokolle und Haftungsrisiken. Verstöße gegen die Vorschriften können schwere Strafen nach sich ziehen und kleinere Betreiber davon abhalten, in das Segment einzusteigen.

Beschränkungen der Landverfügbarkeit beeinträchtigen die Errichtung großer Kläranlagen, insbesondere in städtischen Gebieten. Dies erhöht die Projektkosten und verzögert die Umsetzungsfristen. Die Fragmentierung des Marktes mit zahlreichen regionalen Akteuren führt zu Preisdruck und schränkt die Standardisierung ein. Kleinere Unternehmen konkurrieren möglicherweise eher über die Kosten als über die Effizienz, was sich auf die allgemeine Servicequalität auswirkt.

Marktchancen:

Die zunehmende Wasserkrise weltweit schafft neue Möglichkeiten für die Entsorgung flüssiger Abfälle.

Der Mangel an angemessener Infrastruktur und mangelndem Bewusstsein für das Abwasserrecycling führte in vielen Ländern zur übermäßigen Ausbeutung der Süßwasserressourcen. Laut dem Bericht des Umweltprogramms der Vereinten Nationen wird der Wasserbedarf bis 2030 um 50 % steigen. Darüber hinaus sind über 3,5 Millionen Menschen in Afrika, Asien und Lateinamerika mit wasserbedingten Krankheiten infiziert, und mehr als 0,8 Millionen Menschen sterben jedes Jahr an den Folgen des Trinkens von verunreinigtem Wasser. Die Entsorgung flüssiger Abfälle kann die Süßwasserressourcen effektiv entlasten und viele Leben retten.

Der Markt für die Entsorgung flüssiger Abfälle bietet erhebliche Chancen, die durch sich entwickelnde regulatorische Rahmenbedingungen und technologische Fortschritte vorangetrieben werden. Eine große Chance liegt in der Einführung von Ressourcenwiederherstellungsmodellen. Die Umwandlung von Abfällen in wiederverwendbares Wasser, Energie oder Nebenprodukte steht im Einklang mit den Prinzipien der Kreislaufwirtschaft und schafft zusätzliche Einnahmequellen.

Schwellenländer bieten aufgrund der steigenden Industrietätigkeit und der zunehmenden Durchsetzung gesetzlicher Vorschriften ein erhebliches Wachstumspotenzial. Regierungen räumen der Abwasserinfrastruktur Priorität ein und schaffen so Chancen für inländische und internationale Akteure. Technologische Innovation bleibt ein entscheidender Bereich mit Chancen. Fortschrittliche Behandlungsmethoden wie Membranbioreaktoren, Systeme ohne Flüssigkeitsentladung und elektrochemische Prozesse gewinnen an Bedeutung. Diese Technologien ermöglichen eine höhere Effizienz und die Einhaltung strenger Standards.

Auch digitale Lösungen bieten Chancen zur Differenzierung. Echtzeitüberwachung und Datenanalyse können die Systemleistung verbessern und die Betriebskosten senken. Unternehmen, die integrierte digitale Plattformen anbieten, dürften sich einen Wettbewerbsvorteil verschaffen. Dezentrale und modulare Behandlungssysteme sind insbesondere in Regionen mit begrenzter Infrastruktur vielversprechend. Diese Lösungen ermöglichen eine flexible Bereitstellung und Skalierbarkeit und erfüllen unterschiedliche industrielle Anforderungen.

Partnerschaftsmodelle, darunter Joint Ventures und öffentlich-private Kooperationen, nehmen zu. Diese Vereinbarungen erleichtern den Wissenstransfer und den Zugang zu Finanzmitteln und unterstützen so den Markteintritt und die Expansion. Der zunehmende Fokus auf Nachhaltigkeitsberichterstattung ermutigt Industrien, in fortschrittliche Abfallmanagementlösungen zu investieren. Es wird erwartet, dass dieser Trend die Nachfrage nach hochwertigen, konformen Systemen ankurbeln wird.

Marktsegmentierungsanalyse für die Entsorgung flüssiger Abfälle

Durch Quellenanalyse

Erfahren Sie, wie unser Bericht Ihr Geschäft optimieren kann, Sprechen Sie mit einem Analysten

Das Wohnsegment dominierte 2018 den globalen Markt für die Entsorgung flüssiger Abfälle

Basierend auf der Quelle ist der globale Markt für die Entsorgung flüssiger Abfälle in Wohn-, Gewerbe- und Industriebereiche unterteilt.

Wohnen

Das Wohnsegment hatte im Jahr 2018 den größten Umsatzanteil am globalen Markt für die Entsorgung flüssiger Abfälle. Aufgrund der höheren Abwasserproduktion durch Wohngebäude wird erwartet, dass das Segment im Prognosezeitraum den Markt für die Entsorgung flüssiger Abfälle anführen wird. Laut dem Bericht der Central Public Health & Environment Engineering Organization (CPHEEO) werden beispielsweise etwa 70–80 % des gesamten Wassers, das für häusliche Anwendungen bereitgestellt wird, nach der Verwendung in Abwasser umgewandelt. Das Commercial-Segment wird 2018 voraussichtlich einen Anteil von 5,8 % halten.

Die Abwassererzeugung in Wohngebieten wird in erster Linie durch das städtische Bevölkerungswachstum und den Ausbau der Sanitärinfrastruktur vorangetrieben. Kommunale Behörden sind die Hauptbetreiber, wobei private Unternehmen für die Entsorgung flüssiger Abfälle durch Outsourcing-Modelle zunehmend einbezogen werden. Die Behandlungssysteme in diesem Segment konzentrieren sich auf biologische Prozesse und konventionelle Behandlungstechnologien. Allerdings erfordert die alternde Infrastruktur in entwickelten Regionen eine Modernisierung, während Schwellenländer in Kapazitätserweiterungen investieren.

Kostensensibilität bleibt ein bestimmendes Merkmal. Engpässe bei der öffentlichen Finanzierung verzögern oft Modernisierungen, obwohl der regulatorische Druck die Investitionen allmählich beschleunigt. Initiativen zur Wasserwiederverwendung gewinnen zunehmend an Bedeutung, insbesondere in wasserarmen Regionen.

Kommerziell

Gewerbliche flüssige Abfälle stammen aus Bürokomplexen, Einzelhandelszentren, Gastronomieeinrichtungen, Gesundheitseinrichtungen und Bildungseinrichtungen. Die Abfalleigenschaften variieren stark je nach Art der Tätigkeit, wobei im Gesundheitswesen und im Gastgewerbe höhere organische Belastungen und chemische Rückstände entstehen.

Gewerbliche Einrichtungen, darunter Gastgewerbe, Gesundheitswesen und Einzelhandel, erzeugen vielfältige flüssige Abfallströme. Diese Einrichtungen erfordern aufgrund unterschiedlicher Schadstoffprofile maßgeschneiderte Behandlungslösungen. Insbesondere Gesundheitseinrichtungen tragen zu gefährlichen Mengen flüssiger Abfälle bei. Die Compliance-Anforderungen sind streng und erfordern spezielle Behandlungs- und Entsorgungssysteme.

Gewerbliche Betreiber bevorzugen zunehmend dezentrale Systeme zur Entsorgung flüssiger Abfälle. Diese Systeme ermöglichen eine Behandlung vor Ort, verringern die Abhängigkeit von der kommunalen Infrastruktur und verbessern die Betriebskontrolle. Serviceverträge in diesem Segment basieren häufig auf Leistungskennzahlen, wobei der Schwerpunkt auf der Verbesserung der betrieblichen Effizienz und der Minimierung von Ausfallzeiten liegt.

Industriell

Industrielle Flüssigabfälle stellen das komplexeste und wertintensivste Segment dar. Abwässer enthalten häufig gefährliche Chemikalien, Schwermetalle, einen hohen biologischen Sauerstoffbedarf und schwankende pH-Werte. Die Behandlung erfordert spezielle Prozesse, kontinuierliche Überwachung und die strikte Einhaltung branchenspezifischer Vorschriften.

Das Industriesegment macht den größten Anteil am Markt für die Entsorgung flüssiger Abfälle aus. Industrieabwässer sind komplex und enthalten oft giftige, organische und anorganische Verunreinigungen, die fortschrittliche Behandlungstechnologien erfordern. Industrien investieren in integrierte Systeme, die physikalische, chemische und biologische Prozesse kombinieren. In wasserintensiven Sektoren erfreuen sich flüssigkeitsfreie Entladungssysteme zunehmender Beliebtheit.

Die Einhaltung gesetzlicher Vorschriften ist ein wesentlicher Treiber in diesem Segment. Strenge Umweltvorschriften zwingen die Industrie zur Einführung leistungsstarker Aufbereitungssysteme. Zu den Risiken der Nichteinhaltung zählen finanzielle Strafen und Betriebsstillstände. Industriekunden legen bei der Auswahl von Unternehmen für die Entsorgung flüssiger Abfälle Wert auf Zuverlässigkeit, Skalierbarkeit und Kosteneffizienz. Langfristige Verträge sind üblich und bieten den Dienstleistern stabile Einnahmequellen.

Durch industrielle Analyse

Das Industriesegment ist weiter unterteilt in Papier und Zellstoff, Chemie und Petrochemie, Lebensmittel und Getränke, Textil und Gerberei und andere.

Papier und Zellstoff

In der Papier- und Zellstoffindustrie fallen große Mengen organisch haltiger Abwässer an, die Lignin, Schwebstoffe und chemische Zusatzstoffe enthalten. Bei der Behandlung liegt der Schwerpunkt auf biologischer Verarbeitung, Sedimentation und Schlammmanagement. Initiativen zur Wasserwiederverwendung gewinnen aufgrund der hohen Verbrauchsintensität an Bedeutung.

Im Jahr 2025 hielt die Papier- und Zellstoffindustrie einen großen Marktanteil am globalen Flüssigkeitsmarkt, gefolgt von der chemischen und petrochemischen Industrie. Im Vergleich zu anderen Branchen ist die Abfallmenge in der Papier- und Zellstoffindustrie hoch. In der Lebensmittel- und Getränkeindustrie sind Alkoholraffinerien, die Zuckerherstellung und die Fleischverarbeitungsindustrie die größten Quellen der Abwassererzeugung.

In diesem Sektor fallen große Mengen an Abwasser mit erheblichem organischen Anteil an. Bei Behandlungsprozessen liegt der Schwerpunkt auf der Reduzierung des biologischen Sauerstoffbedarfs und der Entfernung suspendierter Feststoffe. Die Wiederverwendung von Wasser wird immer häufiger eingesetzt, um den Süßwasserverbrauch zu senken. Unternehmen investieren in fortschrittliche Filter- und biologische Aufbereitungssysteme, um die Effizienz zu verbessern. Die Betriebskosten werden durch den Energieverbrauch und den Chemikalienverbrauch beeinflusst. Effizienzsteigerungen sind entscheidend für die Aufrechterhaltung der Rentabilität.

Chemie und Petrochemie

Chemische und petrochemische Anlagen erzeugen sehr variable und oft gefährliche flüssige Abfallströme. Abwässer können Lösungsmittel, Säuren, Schwermetalle und giftige Nebenprodukte enthalten, die fortschrittliche Behandlungsmethoden wie chemische Neutralisation, Membranfiltration und thermische Verarbeitung erfordern.

Im chemischen und petrochemischen Sektor entstehen gefährliche flüssige Abfälle mit komplexer Zusammensetzung. Die Behandlung erfordert fortschrittliche Technologien, einschließlich chemischer Oxidation und Membranfiltration. Aufgrund von Umweltrisiken ist die behördliche Kontrolle hoch. Unternehmen investieren in robuste Compliance-Systeme, um Verbindlichkeiten zu verwalten.

Aufgrund der Komplexität der Behandlungsprozesse bietet dieses Segment den Leistungserbringern höhere Margen. Allerdings sind damit auch höhere Betriebsrisiken verbunden.

Lebensmittel und Getränke

Im Lebensmittel- und Getränkebereich fallen Abwässer mit hoher organischer Belastung, Fetten, Ölen und Fetten an. Die Behandlung konzentriert sich auf biologische Verdauung, Trenntechnologien und Geruchskontrolle. Saisonale Produktionszyklen beeinflussen die Variabilität des Abfallvolumens. Nachhaltigkeitsaspekte beeinflussen Beschaffungsentscheidungen stark. Unternehmen suchen nach Lösungen für die Umwandlung von Abfall in Energie, die Rückgewinnung von Biogas und die Wiederverwendung von Wasser, um sie mit den Umweltzielen ihres Unternehmens in Einklang zu bringen. Anbieter, die integrierte Nachhaltigkeitsergebnisse anbieten, sichern sich den Status eines bevorzugten Lieferanten.

Das Abwasser aus diesem Sektor ist reich an organischer Substanz. Im Mittelpunkt der Behandlung stehen biologische Prozesse und die anaerobe Vergärung, die auch Energie erzeugen kann. Nachhaltigkeitsinitiativen treiben die Einführung von Ressourcenrückgewinnungssystemen voran. Unternehmen suchen nach Möglichkeiten, Abfälle in Biogas und wiederverwendbares Wasser umzuwandeln. Saisonale Produktionsmuster beeinflussen die Abwassererzeugung und erfordern flexible Aufbereitungssysteme.

Textil & Gerberei

Textil- und Gerbereibetriebe produzieren chemisch intensive Abwässer, die Farbstoffe, Salze, Chrom und Veredelungsmittel enthalten. Die Behandlungskomplexität ist hoch und erfordert eine mehrstufige Bearbeitung und eine strikte Einhaltung der Entlassungsvorschriften.

Dieses Segment ist durch einen hohen Anteil an chemischen Schadstoffen, darunter Farbstoffe und Schwermetalle, gekennzeichnet. Behandlungsprozesse sind komplex und erfordern mehrere Schritte. Die Durchsetzung gesetzlicher Vorschriften variiert je nach Region und wirkt sich auf die Akzeptanzraten aus. In Regionen mit strengen Vorschriften investieren Unternehmen in fortschrittliche Behandlungssysteme. Kostenüberlegungen bleiben insbesondere für kleine Betreiber von Bedeutung. Dies beeinflusst die Technologieakzeptanz und die Auswahl von Dienstanbietern.

Andere

Andere Industriesektoren, darunter Pharmaindustrie, Bergbau und Energieerzeugung, tragen zum Markt für die Entsorgung flüssiger Abfälle bei. Jeder Sektor stellt hinsichtlich der Abfallzusammensetzung und der Behandlungsanforderungen einzigartige Herausforderungen dar. Pharmazeutische Abfälle enthalten häufig Wirkstoffe, die einer speziellen Behandlung bedürfen. Bergbaubetriebe erzeugen Abwasser mit Schwermetallen, weshalb fortschrittliche Filtersysteme erforderlich sind.

REGIONALE ANALYSE

North America Liquid Waste Management Market Size, 2025 (USD Billion)

Um weitere Informationen zur regionalen Analyse dieses Marktes zu erhalten, Laden Sie ein kostenloses Beispiel herunter

Marktanalyse für die Entsorgung flüssiger Abfälle in Nordamerika:

Nordamerika hielt im Jahr 2025 den größten Marktanteil am globalen Markt für die Entsorgung flüssiger Abfälle, gefolgt vom asiatisch-pazifischen Raum. Es wird erwartet, dass die Region im Prognosezeitraum marktführend sein wird. In Nordamerika sind die USA ein Hauptmarkt für die Entsorgung flüssiger Abfälle. In der Region werden über 95 % des gesammelten Abwassers behandelt und anschließend recycelt. Darüber hinaus gibt es in den USA fünf der größten Abwasseraufbereitungsanlagen. Beispielsweise verfügen Chicago und Boston über Abwasseraufbereitungsanlagen mit einer Kapazität von 1,44 Milliarden Gallonen pro Tag bzw. 1,27 Milliarden Gallonen pro Tag. Nordamerika verzeichnete ein Wachstum von 19,37 Milliarden US-Dollar im Jahr 2017 auf 19,75 Milliarden US-Dollar im Jahr 2018.

Nordamerika dominierte die frühe Einführung fortschrittlicher Systeme zur Entsorgung flüssiger Abfälle, unterstützt durch strenge Umweltvorschriften und eine etablierte Infrastruktur. Die Region weist ein stabiles Marktwachstum auf, das durch Infrastrukturverbesserungen und Nachhaltigkeitsinitiativen angetrieben wird. Industriesektoren investieren weiterhin in effiziente Behandlungs- und Entsorgungslösungen. Die technologische Akzeptanz bleibt hoch, insbesondere im Bereich der digitalen Überwachung und Automatisierung, wodurch die betriebliche Effizienz und Compliance in Wohn-, Gewerbe- und Industrieanwendungen verbessert wird.

US-Markt für die Entsorgung flüssiger Abfälle:

Die Vereinigten Staaten stellen innerhalb Nordamerikas den größten Anteil, was auf die strenge Durchsetzung der Vorschriften und die hohe Abwassererzeugung zurückzuführen ist. Ein zentraler Schwerpunkt liegt in der industriellen Abwasserbehandlung, insbesondere im Chemie- und Energiesektor. Investitionen in die Modernisierung der Infrastruktur unterstützen die Marktexpansion. Unternehmen, die sich mit der Entsorgung flüssiger Abfälle befassen, setzen zunehmend digitale Tools ein, um Abläufe zu optimieren, Kosten zu senken und sich dabei an umfassenderen Nachhaltigkeits- und Umweltzielen zu orientieren.

Marktanalyse für die Entsorgung flüssiger Abfälle im asiatisch-pazifischen Raum:

Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Weltmarkt für die Entsorgung flüssiger Abfälle sein. Die wachsende Bevölkerung in Schwellenländern wie China und Indien, gestützt durch das günstige Wachstum des Industriesektors in der Region, sind die Schlüsselfaktoren für das Wachstum des Marktes für die Entsorgung flüssiger Abfälle. Darüber hinaus wird erwartet, dass der zunehmende Wasserverbrauch in bevölkerungsreichen Ländern den Bedarf an der Behandlung und Wiederverwertung flüssiger Abfälle erhöhen wird, um den Wasserbedarf in Zukunft zu decken. Nach Schätzungen des Central Pollution Control Board wird der Wasserbedarf Indiens bis 2030 voraussichtlich auf 1,5 Billionen Kubikmeter steigen.

Der asiatisch-pazifische Raum dürfte aufgrund der industriellen Expansion und der zunehmenden Abwassererzeugung am schnellsten wachsen. Regierungen verschärfen Umweltvorschriften und erhöhen die Nachfrage nach fortschrittlichen Behandlungslösungen. Die Entwicklung der Infrastruktur bleibt eine Priorität und wird durch öffentlich-private Partnerschaften unterstützt. Die Region bietet erhebliche Chancen für Unternehmen, die sich mit der Entsorgung flüssiger Abfälle befassen, insbesondere bei dezentralen Systemen und skalierbaren Technologien, die auf verschiedene industrielle Anforderungen zugeschnitten sind.

Japanischer Markt für die Entsorgung flüssiger Abfälle:

Der japanische Markt legt Wert auf technologische Raffinesse und Ressourceneffizienz. Fortschrittliche Systeme zur Entsorgung flüssiger Abfälle sind weit verbreitet, insbesondere in der Industrie. Das Land konzentriert sich auf die Wiederverwendung von Wasser und die Energierückgewinnung und orientiert sich dabei an Nachhaltigkeitszielen. Die alternde Infrastruktur erfordert eine Modernisierung und schafft Chancen für Technologieanbieter. Die Einhaltung gesetzlicher Vorschriften bleibt streng und unterstützt die stetige Nachfrage nach leistungsstarken Behandlungslösungen.

China-Markt für die Entsorgung flüssiger Abfälle:

Chinas Markt für die Entsorgung flüssiger Abfälle wächst aufgrund des industriellen Wachstums und strengerer Umweltauflagen rasant. Regierungsinitiativen treiben Investitionen in die Behandlungsinfrastruktur und fortschrittliche Technologien voran. Die industrielle Abwasserentsorgung ist ein zentraler Schwerpunkt, insbesondere in der Schwerindustrie. Der Markt zeichnet sich durch Großprojekte und eine zunehmende Beteiligung privater Betreiber aus, die ein langfristiges Marktwachstum unterstützen.

Marktanalyse für die Entsorgung flüssiger Abfälle in Europa:

Europa ist ein etablierter Markt für die Entsorgung flüssiger Abfälle. In den meisten europäischen Ländern ist der Anteil der Bevölkerung, der an Abwasseraufbereitungssysteme angeschlossen ist, hoch. Laut Eurostat waren beispielsweise im Jahr 2016 96 % der Bevölkerung in Deutschland an mindestens ein sekundäres kommunales Abwasserbehandlungssystem angeschlossen.

Der europäische Markt für die Entsorgung flüssiger Abfälle ist durch umfassende regulatorische Rahmenbedingungen und starke Umweltverpflichtungen geprägt. Die Prinzipien der Kreislaufwirtschaft sind tief in Behandlungsstrategien integriert und fördern die Rückgewinnung und Wiederverwendung von Ressourcen. Das Marktwachstum ist stetig und wird durch industrielle Compliance-Anforderungen und Infrastrukturinvestitionen unterstützt. Die Länder konzentrieren sich darauf, die Umweltbelastung durch fortschrittliche Technologien zu reduzieren und Möglichkeiten für Innovation und grenzüberschreitende Zusammenarbeit zwischen Dienstleistern zu schaffen.

Deutschland-Markt für die Entsorgung flüssiger Abfälle:

Deutschland ist führend in der technologischen Innovation in der europäischen Industrie für die Entsorgung flüssiger Abfälle. Eine starke industrielle Basis treibt die Nachfrage nach fortschrittlichen Behandlungssystemen voran, insbesondere im Chemie- und Fertigungssektor. Die Einhaltung gesetzlicher Vorschriften ist streng und fördert die Einführung effizienter und nachhaltiger Lösungen. Unternehmen legen Wert auf energieeffiziente Prozesse und Ressourcenrückgewinnung, orientieren sich dabei an nationalen Nachhaltigkeitszielen und stärken die Position Deutschlands als wichtiger Marktteilnehmer.

Markt für die Entsorgung flüssiger Abfälle im Vereinigten Königreich:

Der britische Markt zeichnet sich durch eine Angleichung der Vorschriften und einen zunehmenden Fokus auf die Widerstandsfähigkeit der Infrastruktur aus. Die Abwassererzeugung in städtischen Zentren treibt die Nachfrage nach modernisierten Aufbereitungssystemen voran. Industriesektoren investieren in Compliance-orientierte Lösungen, insbesondere für gefährliche flüssige Abfälle. Öffentlich-private Partnerschaften unterstützen die Infrastrukturentwicklung, während digitale Technologien die Überwachung und betriebliche Effizienz in allen Behandlungseinrichtungen verbessern.

Marktanalyse für die Entsorgung flüssiger Abfälle in Lateinamerika:

In Lateinamerika gibt es große Unterschiede im Niveau der Abwasserbehandlung. Chile beispielsweise behandelt über 90 % seines Abwassers, während Costa Rica etwa 4 % seines Abwassers behandelt. Im Durchschnitt sind in Lateinamerika nur 50 % der Bevölkerung an Abwasseraufbereitungsanlagen angeschlossen. Es wird jedoch erwartet, dass zunehmende Investitionen in die Abwasserindustrie Marktchancen für das Wachstum des Marktes in Lateinamerika schaffen werden. Die Entwicklungsbank Lateinamerikas schätzt, dass über 33 Milliarden US-Dollar für die Abwasserbehandlung ausgegeben werden.

Lateinamerika weist ein moderates Wachstumspotenzial auf, das durch Urbanisierung und industrielle Entwicklung unterstützt wird. Infrastrukturlücken bleiben eine Herausforderung, aber staatliche Initiativen verbessern die Behandlungskapazität. Die regulatorischen Rahmenbedingungen entwickeln sich weiter und fördern die Einführung fortschrittlicher Lösungen. Öffentlich-private Partnerschaften spielen eine entscheidende Rolle bei der Projektumsetzung und bieten internationalen Unternehmen für die Entsorgung flüssiger Abfälle die Möglichkeit, ihre Präsenz auszubauen.

Marktanalyse für die Entsorgung flüssiger Abfälle im Nahen Osten und in Afrika:

Die Region Naher Osten und Afrika, Südafrika, hielt einen erheblichen Umsatzanteil am Markt für die Entsorgung flüssiger Abfälle. In GCC verwenden die meisten Länder aufbereitetes Abwasser für die Landwirtschaft und Landschaftsbewässerung. Ziel dieser Länder ist es, den Einsatz von recyceltem Wasser zu erhöhen, um die Wasserknappheit in der Region zu verringern.

Der Markt im Nahen Osten und in Afrika wird durch Wasserknappheit und industrielle Expansion angetrieben. Die Investitionen in die Abwasseraufbereitungsinfrastruktur nehmen zu, insbesondere in städtischen Gebieten. Die Durchsetzung gesetzlicher Vorschriften ist unterschiedlich und hat Einfluss auf die Akzeptanzraten. Es bestehen Möglichkeiten in dezentralen Systemen und Wasserwiederverwendungstechnologien, die ein nachhaltiges Ressourcenmanagement unterstützen und die Umweltbelastung in der gesamten Region verringern.

Wettbewerbslandschaft:

Der Markt für die Entsorgung flüssiger Abfälle ist mäßig konsolidiert, wobei globale Umweltdienstleister mit starken regionalen und Nischenbetreibern konkurrieren. Die Wettbewerbspositionierung hängt von der regulatorischen Expertise, der Breite der Behandlungsmöglichkeiten, der geografischen Abdeckung und der Fähigkeit ab, komplexe Industrieabfallströme sicher und konform zu verwalten.

Große multinationale Unternehmen behaupten ihre Führungsposition durch vertikal integrierte Dienstleistungsportfolios in den Bereichen Sammlung, Transport, Behandlung, Recycling und Entsorgung. Diese Akteure profitieren von langfristigen kommunalen Verträgen, industriellen Rahmenverträgen und starken Bilanzen, die kapitalintensive Infrastruktur unterstützen. Ihre Größe ermöglicht eine konsistente Einhaltung aller Gerichtsbarkeiten und Investitionen in fortschrittliche Behandlungstechnologien, einschließlich Membranfiltration, biologische Verarbeitung und thermische Behandlung.

Die Wettbewerbslandschaft des Marktes für die Entsorgung flüssiger Abfälle ist mäßig fragmentiert und besteht aus einer Mischung aus globalen Dienstleistern, regionalen Betreibern und spezialisierten Technologieunternehmen. Die Verteilung der Marktanteile wird durch die geografische Präsenz, das Serviceportfolio und die technologischen Fähigkeiten beeinflusst.

Große multinationale Unternehmen dominieren hochwertige Aufträge, insbesondere in den Segmenten Industrieabfälle und gefährliche flüssige Abfälle. Diese Akteure nutzen integrierte Serviceangebote, einschließlich Sammlung, Behandlung und Entsorgung, um langfristige Verträge abzuschließen. Ihre Größe ermöglicht Investitionen in fortschrittliche Technologien und Compliance-Systeme. Regionale Akteure behaupten starke Positionen in lokalen Märkten und profitieren von etablierten Beziehungen und Kostenvorteilen. Bei der Bewältigung komplexer Industrieabwässer oder Großprojekten können ihre Fähigkeiten jedoch eingeschränkt sein.

Nischentechnologieanbieter gewinnen zunehmend an Bedeutung und bieten spezialisierte Lösungen wie Membranfiltration, biologische Aufbereitungssysteme und digitale Überwachungsplattformen. Diese Unternehmen arbeiten häufig mit größeren Betreibern zusammen, um umfassende Lösungen bereitzustellen. Partnerschaften und Joint Ventures sind vor allem in Schwellenländern üblich. Diese Vereinbarungen erleichtern den Markteintritt und ermöglichen den Austausch von technischem Fachwissen. Öffentlich-private Partnerschaften spielen eine wichtige Rolle bei der Infrastrukturentwicklung, insbesondere in Regionen mit Finanzierungsengpässen.

Fusionen und Übernahmen prägen die Wettbewerbslandschaft. Größere Unternehmen übernehmen kleinere Unternehmen, um ihr Serviceportfolio und ihre geografische Reichweite zu erweitern. Es wird erwartet, dass sich dieser Trend fortsetzt, da Unternehmen versuchen, ihre Marktposition zu stärken. Operative Effizienz und Compliance-Fähigkeit sind wichtige Unterscheidungsmerkmale. Kunden bevorzugen Anbieter, die zuverlässige Leistung liefern, behördliche Anforderungen erfüllen und Kosten optimieren können. Innovation wird zum entscheidenden Wettbewerbsfaktor. Unternehmen, die in digitale Technologien und Lösungen zur Ressourcenrückgewinnung investieren, verschaffen sich einen Vorteil in einem Markt, der zunehmend auf Nachhaltigkeit und Effizienz ausgerichtet ist.

Wichtige Entwicklungen in der Branche für die Entsorgung flüssiger Abfälle:

- Januar 2025:Veolia Environment erweiterte sein Portfolio zur industriellen Abwasseraufbereitung durch den Einsatz fortschrittlicher Membranbioreaktorsysteme mit dem Ziel, die betriebliche Effizienz zu steigern und große Kunden aus der Chemiebranche mit verbesserten Compliance-Fähigkeiten zu unterstützen.

- Oktober 2024:Die Suez Group ging eine strategische Partnerschaft mit einem regionalen Infrastrukturunternehmen ein, um dezentrale Systeme zur Entsorgung flüssiger Abfälle zu entwickeln, wobei der Schwerpunkt auf modularen Behandlungstechnologien für aufstrebende Industriecluster im asiatisch-pazifischen Raum liegt.

- August 2024:Clean Harbors hat seine Anlagen zur Verarbeitung gefährlicher flüssiger Abfälle mit fortschrittlichen thermischen Behandlungstechnologien aufgerüstet, um die Umschlagkapazität zu verbessern und die Umweltauflagen für Industriekunden strenger einzuhalten.

- Mai 2024:Xylem Inc. führte eine digitale Überwachungsplattform ein, die Echtzeitanalysen und vorausschauende Wartungstools integriert, um den Abwasseraufbereitungsbetrieb zu optimieren und die Lebenszykluskosten für kommunale und industrielle Betreiber zu senken.

- März 2024:Kurita Water Industries hat ein neues Null-Flüssigkeits-Entladungssystem mit fortschrittlichen Filtrations- und chemischen Behandlungsprozessen auf den Markt gebracht, das darauf abzielt, die Abwassererzeugung zu reduzieren und die Prinzipien der Kreislaufwirtschaft im verarbeitenden Gewerbe zu unterstützen.

Liste der führenden Unternehmen für die Entsorgung flüssiger Abfälle:

- Veolia-Umweltdienste

- SUEZ Environment SA

- Xylem

- Evoqua Water Technologies Corporation

- Covanta Holding Corporation

- Clean Harbors, Inc.

- GFL Environmental Inc.

- Aufräumen

- Aqua America Inc.

- Hulsey Umweltdienste

- Enva

- Environmental Recovery Corporation

- AB Umwelt

BERICHTSBEREICH

Der Marktbericht zur Entsorgung flüssiger Abfälle bietet sowohl qualitative als auch quantitative Einblicke in die Entsorgung flüssiger Abfälle auf der ganzen Welt. Zu den quantitativen Erkenntnissen gehört die Marktgröße der Entsorgung flüssiger Abfälle in Bezug auf den Wert (Milliarden US-Dollar) für jedes Segment, Untersegment und jede Region, die im Rahmen der Studie profiliert wird. Darüber hinaus bietet es eine Marktanteilsanalyse der Abfallwirtschaft und Wachstumsraten des Segments, Untersegments und der wichtigsten Länder in jeder Region. Qualitative Einblicke umfassen die ausführliche Analyse von Markttreibern, Beschränkungen, Wachstumschancen und wichtigen Trends im Zusammenhang mit der Entsorgung flüssiger Abfälle.

Anfrage zur Anpassung um umfassende Marktkenntnisse zu erlangen.

BERICHTSUMFANG UND SEGMENTIERUNG

|

ATTRIBUT |

DETAILS |

|

Studienzeit |

2021-2034 |

|

Basisjahr |

2025 |

|

Prognosezeitraum |

2026-2034 |

|

Historische Periode |

2021–2024 |

|

Einheit |

Wert (Milliarden USD) |

|

Segmentierung |

Nach Quelle

|

|

Von Industrial

|

|

|

Nach Geographie

|

Häufig gestellte Fragen

Laut Fortune Business Insights wurde der globale Markt für die Entsorgung flüssiger Abfälle im Jahr 2025 auf 103,17 Milliarden US-Dollar geschätzt und wird bis 2034 voraussichtlich 143,08 Milliarden US-Dollar erreichen, was einem durchschnittlichen jährlichen Wachstum von 3,7 % im Prognosezeitraum entspricht.

Der Markt für die Entsorgung flüssiger Abfälle wird im Prognosezeitraum voraussichtlich mit einer jährlichen Wachstumsrate von 3,7 % wachsen.

Die Entsorgung flüssiger Abfälle umfasst die Sammlung, Behandlung und Entsorgung von nicht festen Abfällen, einschließlich Abwasser, Grauwasser, Industrieabwässern und kontaminierten Flüssigkeiten aus Haushalten, Industrien und Gewerbesektoren, um die Umweltverschmutzung zu reduzieren und die öffentliche Gesundheit zu gewährleisten.

Die Branchen Chemie und Petrochemie, Papier und Zellstoff, Textil, Lebensmittel und Getränke sowie Pharmazeutik gehören zu den größten Erzeugern flüssiger Abfälle, da sie in Produktionsprozessen in hohem Maße Wasser verwenden.

Zu den wichtigsten Treibern zählen das zunehmende Umweltbewusstsein, strengere staatliche Vorschriften, die rasche Industrialisierung und der wachsende Bedarf an sauberem Wasser in städtischen und ländlichen Gebieten.

Aufgrund der etablierten Infrastruktur und der Durchsetzung gesetzlicher Vorschriften hielt Nordamerika im Jahr 2018 den größten Marktanteil. Allerdings wird erwartet, dass der asiatisch-pazifische Raum aufgrund der Urbanisierung, des Bevölkerungswachstums und steigender Umweltinvestitionen das schnellste Wachstum verzeichnen wird.

Zu den gängigen Technologien gehören Membranfiltration, biologische Behandlung, chemische Fällung, Schlammfaulung und Umkehrosmose. Diese tragen dazu bei, Schadstoffe zu reduzieren und Wasser effizient zu recyceln.

Zu den führenden Unternehmen in der Branche der Entsorgung flüssiger Abfälle gehören Veolia Environmental Services, SUEZ, Xylem Inc., Evoqua Water Technologies, Covanta und Clean Harbors, die für Innovationen und nachhaltige Lösungen zur Abfallbehandlung bekannt sind.

Nehmen Sie Kontakt mit unseren Experten auf Sprechen Sie mit einem Experte

- 2021-2034

- 2025

- 2021-2024

- 75

Erhalten Sie 30–60 Stunden kostenlose Anpassung

Regionale und länderspezifische Abdeckung erweitern, Segmentanalyse, Unternehmensprofile, Wettbewerbs-Benchmarking, und Endnutzer-Einblicke.

-

US +1 833 909 2966 (Gebührenfrei)

-

Nehmen Sie Kontakt mit uns auf