Tamaño del mercado de materiales de impresión 3D, participación y análisis de la industria, por tipo (plásticos, metales, cerámica y otros), por usuarios finales (automotriz, aeroespacial y de defensa, industrial, médico y otros) y pronóstico regional 2026-2034

Tamaño del mercado de materiales de impresión 3D y descripción general de la industria

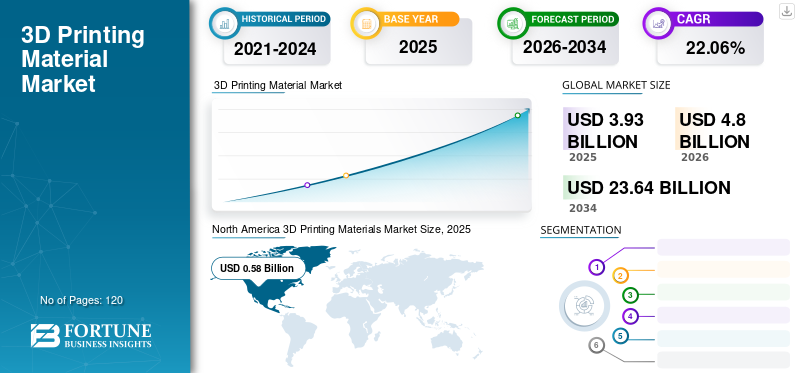

El tamaño del mercado mundial de materiales de impresión 3D está valorado en 4.800 millones de dólares en 2026, y se prevé que alcance los 23.640 millones de dólares en 2034 con una tasa compuesta anual del 22,06% durante el período 2026-2034. América del Norte dominó el mercado de materiales de impresión 3D con una participación de mercado del 37,91% en 2025. Además, se prevé que el mercado de materiales de impresión 3D de EE. UU. alcance los 1280 millones de dólares en 2026, impulsado por la creciente adopción de la fabricación aditiva en todas las industrias.

El mercado mundial de materiales de impresión 3D está impulsado por una adopción acelerada en entornos de fabricación industrial, atención sanitaria, aeroespacial y producción personalizada. La innovación de materiales, la optimización de procesos y la normalización de costos están remodelando las curvas de adopción en las economías desarrolladas y emergentes.

La demanda del mercado está respaldada por el cambio hacia la fabricación descentralizada, la creación rápida de prototipos y la personalización de bajo volumen. Los polímeros continúan dominando los volúmenes de consumo, mientras que los metales y los compuestos avanzados representan el crecimiento de ingresos más rápido debido a la creciente adopción en aplicaciones aeroespaciales, automotrices y médicas. Los proveedores de materiales invierten cada vez más en formulaciones que mejoran el rendimiento, centrándose en las relaciones resistencia-peso, la resistencia térmica y la confiabilidad de la impresión.

Los compradores industriales están priorizando la consistencia del material, el cumplimiento de las certificaciones y la disponibilidad a largo plazo por encima del costo únicamente. Esto ha dado lugar a asociaciones más profundas entre proveedores y OEM y a programas ampliados de calificación de materiales. La integración de los flujos de trabajo de fabricación digital fortalece aún más la demanda de filamentos, polvos y resinas especializados compatibles con entornos de producción automatizados.

Geográficamente, América del Norte y Europa siguen siendo líderes tecnológicos, respaldados por ecosistemas de fabricación avanzados y un fuerte gasto en I+D. Asia-Pacífico está emergiendo como la región de más rápido crecimiento, impulsada por la expansión de las bases manufactureras, los incentivos gubernamentales y la rápida digitalización industrial. El apoyo regulatorio a los materiales livianos y las prácticas de fabricación sustentables continúa influyendo en las estrategias de innovación de materiales.

A pesar de las sólidas perspectivas de crecimiento, el mercado enfrenta desafíos relacionados con la volatilidad de los precios de las materias primas, los plazos de calificación y las brechas de estandarización entre plataformas. Sin embargo, se espera que la inversión continua en ciencia de materiales, tecnologías de reciclaje y optimización del rendimiento respalde la estabilidad y expansión del mercado a largo plazo.

La impresión 3D es un proceso de producción de objetos tridimensionales a partir de un archivo digital. La impresión 3D, también llamada fabricación aditiva, consiste en ir depositando capas consecutivas de material hasta obtener el objeto deseado. La impresión 3D es un proceso de fabricación comparativamente más rápido que los procesos de fabricación convencionales, como el moldeo por inyección y la producción sustractiva. La demanda de impresión 3D en materiales está impulsada por la creciente demanda de impresión 3D en materiales de diversos usuarios finales, como el aeroespacial, el automotriz, el militar y el de atención médica.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MATERIALES DE IMPRESIÓN 3D

- Tamaño del mercado en 2025: 3,93 mil millones de dólares

- Tamaño del mercado en 2026: 4,80 mil millones de dólares

- Tamaño del mercado previsto para 2034: 23,64 mil millones de dólares

- CAGR: 22,06% de 2026 a 2034

- América del Norte dominó el mercado de materiales de impresión 3D con una participación del 37,91% en 2025.

- Se espera que el segmento de metales tenga una cuota de mercado del 25,6%.

- El segmento de aplicaciones aeroespaciales y de defensa sigue siendo un contribuyente clave a la demanda.

América del norte

América del Norte sigue siendo el mercado regional líder, respaldado por una fuerte demanda de las industrias aeroespacial, de defensa, automotriz y médica de materiales avanzados de fabricación aditiva.

Europa

Europa ocupa una posición de mercado importante, impulsada por la creciente adopción de la impresión 3D en la atención sanitaria, la modernización industrial y las iniciativas de fabricación centradas en la sostenibilidad.

Asia Pacífico

Asia Pacífico es el mercado regional de más rápido crecimiento, impulsado por la expansión de la capacidad de fabricación, los programas de innovación respaldados por el gobierno y la rápida industrialización.

A NOSOTROS.

Se prevé que el mercado alcance los 1.280 millones de dólares en 2026, respaldado por una infraestructura de fabricación avanzada, sectores aeroespaciales y médicos sólidos y una innovación continua de materiales.

Japón

El crecimiento está impulsado por las capacidades de ingeniería de precisión, los estándares de materiales de alta calidad y la creciente adopción de la impresión 3D en las industrias automotriz, electrónica y robótica.

Leer más

TENDENCIAS DEL MERCADO DE MATERIALES DE IMPRESIÓN 3D

Se prevé que la adopción de la tecnología de impresión 3D por parte de varias industrias impulse el crecimiento del mercado

La impresión 3D ofrece propiedades que incluyen reducción de residuos, complejidad en los diseños, rentabilidad y modificación mejorada del diseño. Esto ha atraído a fabricantes de diversos sectores a implementar la tecnología para la fabricación de piezas. Sectores como el de alimentación, calzado, música, joyería y médico están utilizando la impresión 3D en materiales para desarrollar nuevos productos con diseños eficientes y a menor coste. El peso reducido, la mejora de la resistencia, la reducción del inventario y la personalización masiva son los principales factores responsables del aumento de la demanda de tecnología de impresión 3D, que, a su vez, aumentará la demanda.

La innovación de materiales es una tendencia que define el mercado de materiales de impresión 3D. Los polímeros de alto rendimiento, las mezclas de compuestos y las aleaciones metálicas diseñadas para ofrecer resistencia, resistencia al calor y durabilidad están ganando impulso. Los fabricantes se centran cada vez más en materiales que permitan aligerar el peso sin comprometer la integridad estructural.

Las consideraciones de sostenibilidad también influyen en el desarrollo de materiales. Los polímeros de origen biológico, los filamentos reciclables y los procesos de producción energéticamente eficientes son cada vez más frecuentes a medida que los fabricantes se alinean con objetivos medioambientales. La evaluación del ciclo de vida forma ahora parte de los criterios de selección de materiales para muchos usuarios finales.

Otra tendencia notable es la convergencia del software y la ciencia de los materiales. El diseño basado en simulación y el modelado digital de materiales permiten a los ingenieros predecir los resultados del rendimiento antes de que comience la producción. Esta integración reduce los ciclos de prueba y error y acorta los plazos de desarrollo.

La personalización continúa expandiéndose a medida que la fabricación aditiva respalda la producción en lotes pequeños y bajo demanda. Esta flexibilidad beneficia a sectores como el sanitario, donde los componentes específicos para cada paciente son cada vez más comunes. En general, la innovación en la ciencia de los materiales sigue siendo fundamental para mantener la ventaja competitiva dentro del ecosistema de impresión 3D en evolución.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

La creciente demanda de impresión 3D por parte de los usuarios finales impulsará el crecimiento del mercado

Los impulsores del mercado de materiales de impresión 3D incluyen la creciente demanda de varios usuarios finales. Se espera que el mercado avance debido al creciente uso de piezas impresas en 3D en aplicaciones aeroespaciales, automotrices y militares. La tecnología de impresión 3D ha resultado ser una tecnología de gran utilidad para fabricar piezas con diseños complejos. La impresión 3D permite a los diseñadores crear piezas complejas a bajo coste y con viabilidad de producción. Las piezas fabricadas en titanio en la industria aeroespacial suelen imprimirse en 3D, ya que ofrecen una alta precisión dimensional y excelentes propiedades mecánicas. Se espera que los factores anteriores impulsen el crecimiento del mercado.

El crecimiento del mercado de materiales de impresión 3D está impulsado por la creciente adopción de la fabricación aditiva en los sectores industrial y comercial. Los fabricantes confían cada vez más en la impresión 3D para reducir los plazos de entrega, minimizar el desperdicio de material y permitir la creación rápida de prototipos para diseños complejos. Industrias como la aeroespacial, la automovilística y la sanitaria están adoptando la fabricación aditiva para producir componentes ligeros, implantes personalizados y prototipos funcionales con alta precisión.

Los avances en la ciencia de los materiales han ampliado la gama de polímeros, metales y compuestos utilizables, lo que ha permitido que la impresión 3D vaya más allá de la creación de prototipos y pase a la producción para el uso final. La creciente necesidad de resiliencia de la cadena de suministro también está fomentando la fabricación descentralizada, donde los inventarios digitales y la producción localizada reducen la dependencia de las redes logísticas tradicionales.

La rentabilidad también juega un papel fundamental. Las mejoras en la confiabilidad de las impresoras, la consistencia del material y las tecnologías de posprocesamiento han reducido los costos generales de producción. A medida que la fabricación se basa cada vez más en datos, los flujos de trabajo digitales integrados con los sistemas de impresión 3D mejoran aún más la precisión del diseño y la eficiencia operativa. Estos impulsores combinados continúan fortaleciendo la adopción en los segmentos industriales establecidos y emergentes.

Restricciones del mercado

Se espera que el alto costo de producción de los materiales de impresión 3D obstruya el mercado.

Para la impresión 3D, los materiales se utilizan en formas no estándar, como polvo, filamento y líquido. El procesamiento de los materiales desde una forma estándar hasta una adecuada para la impresión 3D aumenta el costo de los materiales. Los precios de los materiales compatibles con las impresoras 3D son hasta 10-15 veces más altos en comparación con los materiales utilizados en los procesos de fabricación tradicionales, lo que es uno de los principales factores que frenan el crecimiento del mercado.

A pesar del crecimiento constante, el mercado de materiales de impresión 3D enfrenta limitaciones estructurales y técnicas. Los altos costos de los materiales siguen siendo una barrera importante, particularmente para los polímeros avanzados y los polvos metálicos utilizados en aplicaciones aeroespaciales y médicas. Estos materiales suelen requerir estrictos controles de calidad, manipulación especializada y procesos de certificación que aumentan los gastos generales de producción.

La estandarización limitada también restringe una adopción más amplia. Las variaciones en las formulaciones de materiales, la compatibilidad de las impresoras y los puntos de referencia de rendimiento complican la implementación a gran escala. Muchas organizaciones enfrentan desafíos al validar la consistencia del material en diferentes máquinas y entornos de producción.

Las brechas de habilidades técnicas limitan aún más la adopción. Operar sistemas avanzados de fabricación aditiva requiere experiencia especializada en ciencia de materiales, optimización del diseño y control de procesos. Las organizaciones más pequeñas suelen carecer de personal capacitado, lo que ralentiza la implementación.

La incertidumbre regulatoria presenta otra restricción, especialmente en industrias reguladas como la sanitaria y la aeroespacial. Los plazos de certificación y los requisitos de cumplimiento pueden retrasar la comercialización. Estos factores en conjunto moderan las tasas de adopción a corto plazo, incluso cuando los fundamentos de la demanda a largo plazo siguen siendo sólidos.

Oportunidades de mercado

Las aplicaciones emergentes presentan importantes oportunidades de crecimiento en múltiples industrias. En el sector sanitario, la demanda de materiales biocompatibles para implantes, prótesis y herramientas quirúrgicas sigue aumentando. La medicina personalizada y las soluciones específicas para cada paciente crean una demanda sostenida de materiales de impresión avanzados.

En el sector aeroespacial y de defensa, la búsqueda de componentes ligeros y de alta resistencia ofrece oportunidades a largo plazo para los polvos metálicos y los materiales compuestos. Estas aplicaciones requieren materiales capaces de soportar ambientes extremos y al mismo tiempo reducir el consumo de combustible y el peso estructural.

El sector de la construcción también está explorando la fabricación aditiva de gran formato utilizando mezclas especializadas de hormigón y compuestos. A medida que evolucionan los marcos regulatorios, los proveedores de materiales están posicionados para respaldar aplicaciones de infraestructura escalables.

Además, los avances en el reciclaje y los sistemas de materiales circulares presentan oportunidades para los proveedores centrados en la sostenibilidad. Los polímeros reprocesados y los compuestos ecológicos se alinean con los objetivos ambientales globales y las estrategias de sostenibilidad corporativa.

Análisis de segmentación

Análisis por tipo

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de plásticos mantendrá una participación dominante en el mercado global

Según el tipo, el mercado de materiales de impresión 3D se segmenta enplástica, metales,cerámicay otros.

Los plásticos dominaron el mercado de materiales de impresión 3D. La creciente demanda de tecnología de impresión 3D, combinada con la creciente demanda de materiales de alto rendimiento de industrias como la automotriz, aeroespacial y militar, impulsarán el crecimiento del segmento de plásticos en el mercado. Además, la creación sencilla de prototipos y la producción de diseños complicados a bajo costo, menos peso y sin pérdida de material impulsarán la demanda de plásticos en el mercado global.

Los plásticos representan la categoría más adoptada dentro del mercado de materiales de impresión 3D debido a su versatilidad, asequibilidad y facilidad de procesamiento. Los termoplásticos como el acrilonitrilo butadieno estireno, el ácido poliláctico, el tereftalato de polietileno y el nailon dominan la creación de prototipos y las aplicaciones de producción de bajo volumen. Estos materiales ofrecen relaciones favorables entre resistencia y peso y flexibilidad de diseño, lo que los hace adecuados para bienes de consumo, componentes automotrices y prototipos funcionales.

Las continuas mejoras en la resistencia térmica y la estabilidad mecánica están ampliando su uso en entornos más exigentes. Los plásticos de grado de ingeniería y los polímeros reforzados con fibra se utilizan cada vez más para piezas funcionales de uso final, reduciendo la brecha de rendimiento con los materiales de fabricación tradicionales.

Se prevé que el segmento de metales registre el crecimiento más rápido durante el período previsto. El metal es uno de los materiales preferidos en la industria sanitaria para producir implantes y prótesis. Un proceso de producción más rápido, junto con la ausencia de pérdida de materiales, aumentará la demanda de metales para la impresión 3D. Además, la incorporación de piezas metálicas impresas en 3D en maquinaria automotriz, aeroespacial e industrial es un factor que impulsa la demanda de metales en el mercado. Se espera que el segmento de Metales tenga una participación del 25,6% en 2018.

Los materiales de impresión 3D a base de metal están ganando terreno debido a su capacidad para producir componentes complejos de alta resistencia con una reducción del desperdicio de material. Los metales más utilizados incluyen aleaciones de titanio, acero inoxidable, aleaciones de aluminio y cromo-cobalto. Estos materiales admiten aplicaciones que requieren durabilidad, resistencia a la corrosión y precisión, particularmente en los sectores aeroespacial, de defensa y médico. Los avances en la pulvimetalurgia y la fabricación aditiva basada en láser han mejorado la consistencia y la integridad de las piezas. Si bien la impresión en metal sigue requiriendo mucho capital, las continuas reducciones en los costos del polvo y las mejoras en la eficiencia del reciclaje la hacen más accesible en todos los segmentos industriales.

Los materiales cerámicos de impresión 3D están surgiendo como una categoría especializada pero cada vez más importante. Estos materiales ofrecen resistencia térmica, aislamiento eléctrico y estabilidad química superiores. Las aplicaciones abarcan electrónica, implantes médicos y componentes industriales de alta temperatura. La fabricación aditiva de cerámica admite geometrías intrincadas que son difíciles de lograr mediante métodos de conformado tradicionales. Aunque la adopción sigue siendo un nicho debido a la complejidad del procesamiento y la fragilidad del material, los avances en la inyección de aglutinante y la impresión basada en lechada están mejorando la escalabilidad y la confiabilidad.

Por análisis de usuarios finales

Aeroespacial y Defensa serán los principales usuarios finales

Según los usuarios finales, el mercado de materiales de impresión 3D se segmenta en automoción, aeroespacial y de defensa, industrial, médico y otros.

Entre los usuarios finales, la industria aeroespacial y de defensa tiene la mayor participación del mercado. Los componentes de los aviones, como plantillas, alas y piezas del motor, se fabrican de metal mediante impresión 3D. la capacidad de impresión 3DLa tecnología para fabricar piezas livianas y rentables con alta precisión dimensional ha permitido su fácil incorporación en la industria aeroespacial y de defensa, haciendo crecer así el mercado.

Las aplicaciones aeroespaciales y de defensa exigen materiales con resistencia, estabilidad térmica y confiabilidad excepcionales. La fabricación aditiva permite la producción de geometrías complejas que reducen el peso manteniendo la integridad estructural. Los polvos metálicos y los polímeros de alto rendimiento se utilizan ampliamente para componentes, soportes y conjuntos estructurales de motores. Los requisitos de certificación siguen siendo estrictos, pero la validación continua está ampliando su adopción.

Se estima que el segmento automotriz registrará un crecimiento sustancial durante el período previsto. La mayor demanda de plásticos y metales impresos en 3D en la industria automotriz se debe a sus propiedades, como el peso ligero y la precisión dimensional. Se prevé que esta creciente demanda de estos materiales en aplicaciones automotrices, junto con la creciente industria automotriz, impulse el mercado.

El sector automotriz sigue siendo uno de los principales adoptantes de materiales de impresión 3D, utilizándolos para la creación de prototipos, herramientas y, cada vez más, para componentes de uso final. Los materiales livianos respaldan la eficiencia del combustible y el rendimiento de los vehículos eléctricos. La creación rápida de prototipos acorta los ciclos de desarrollo, lo que permite iteraciones de modelos más rápidas. Los fabricantes también aprovechan la fabricación aditiva para componentes interiores personalizados y piezas de producción de bajo volumen.

Los fabricantes industriales utilizan materiales de impresión 3D para herramientas, plantillas, accesorios y repuestos. La capacidad de producir componentes bajo demanda reduce el tiempo de inactividad y los costos de inventario. Los avances en materiales están permitiendo piezas duraderas adecuadas para condiciones operativas adversas. Este segmento se beneficia de una mayor automatización e integración digital en todos los entornos de producción.

Los fabricantes industriales utilizan materiales de impresión 3D para herramientas, plantillas, accesorios y repuestos. La capacidad de producir componentes bajo demanda reduce el tiempo de inactividad y los costos de inventario. Los avances en materiales están permitiendo piezas duraderas adecuadas para condiciones operativas adversas. Este segmento se beneficia de una mayor automatización e integración digital en todos los entornos de producción.

ANÁLISIS REGIONAL

North America 3D Printing Materials Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Análisis del mercado de materiales de impresión 3D de América del Norte:

El tamaño del mercado de materiales de impresión 3D en América del Norte ascendió a 580 millones de dólares en 2018. El mercado de la región se caracteriza por la demanda de usuarios finales como los aeroespaciales, militares y médicos, que están utilizando progresivamente la tecnología de impresión 3D. La alta demanda de metales de la industria automotriz, aeroespacial y de defensa es la principal razón responsable del crecimiento de la impresión 3D en la cuota de mercado de materiales en esta región. América del Norte experimentó un crecimiento de 530 millones de dólares en 2017 a 580 millones de dólares en 2018.

América del Norte representa un mercado tecnológicamente avanzado para materiales de impresión 3D, respaldado por sólidos ecosistemas de I+D y una adopción temprana en los sectores aeroespacial, sanitario y automotriz. La alta inversión en manufactura avanzada, junto con políticas de innovación favorables, continúa acelerando el desarrollo y la comercialización de materiales. La región se beneficia de una sólida base de proveedores y una demanda constante de materiales de alto rendimiento.

Mercado de materiales de impresión 3D de Estados Unidos:

Estados Unidos lidera la demanda regional debido a su infraestructura de fabricación avanzada y la concentración de fabricantes de dispositivos médicos, de defensa y aeroespaciales. La adopción está impulsada por las necesidades de creación rápida de prototipos, estrategias de producción localizadas y una fuerte inversión de riesgo en tecnologías de fabricación aditiva. La innovación material continua y las iniciativas de investigación respaldadas por el gobierno respaldan la expansión sostenida del mercado.

Análisis del mercado europeo de materiales de impresión 3D:

Europa representó una parte importante del mercado en 2018. La creciente adopción de la tecnología de impresión 3D en el sector sanitario para producir implantes y prótesis a un coste muy bajo impulsará el crecimiento en esta región. Europa demuestra un crecimiento constante, impulsado por la modernización industrial y la fabricación centrada en la sostenibilidad. El énfasis regional en los materiales livianos y los principios de la economía circular respalda la adopción en los sectores automotriz, aeroespacial e industrial. La alineación regulatoria y las iniciativas de investigación colaborativa fortalecen aún más la base tecnológica del mercado.

Mercado de materiales de impresión 3D de Alemania:

Alemania sigue siendo un centro clave para materiales de impresión 3D de alto rendimiento, respaldado por su ecosistema de fabricación avanzado. Los fabricantes de maquinaria industrial y de automoción adoptan cada vez más materiales metálicos y compuestos para mejorar la eficiencia de la producción. Las sólidas capacidades de ingeniería y la inversión en iniciativas de Industria 4.0 refuerzan la expansión del mercado a largo plazo.

Mercado de materiales de impresión 3D del Reino Unido:

El mercado del Reino Unido se beneficia de una fuerte adopción en los sectores aeroespacial, sanitario y de diseño de productos. Las universidades y las instituciones de investigación colaboran activamente con la industria para avanzar en la ciencia de los materiales. Los programas de innovación respaldados por el gobierno y la creciente demanda de creación rápida de prototipos respaldan un crecimiento constante en múltiples áreas de aplicaciones.

Análisis del mercado de materiales de impresión 3D de Asia y el Pacífico:

Se espera que Asia Pacífico crezca a un ritmo comparativamente más rápido durante el período previsto debido a la creciente demanda de países como China, Japón y Corea del Sur. El crecimiento de las industrias de uso final, incluida la atención médica y los productos de consumo, permitirá el crecimiento del mercado en esta región. En el resto del mundo, se prevé que el mercado experimente un crecimiento debido a la creciente integración de la tecnología de impresión 3D para aplicaciones en los sectores automovilístico, militar, sanitario y académico.

Asia-Pacífico es el mercado regional de más rápido crecimiento, impulsado por la expansión de la capacidad de fabricación y los programas de innovación respaldados por el gobierno. Los países de la región están invirtiendo en producción localizada y materiales avanzados para reducir la dependencia de las importaciones. La rápida industrialización y la expansión de la fabricación de productos electrónicos respaldan aún más el crecimiento de la demanda.

Mercado japonés de materiales de impresión 3D:

El mercado japonés se caracteriza por la ingeniería de precisión y los altos estándares de calidad de los materiales. La adopción es más fuerte en los sectores de la automoción, la electrónica y la robótica, donde la coherencia en el rendimiento es fundamental. La inversión continua en investigación en ciencia de materiales respalda el desarrollo de polímeros avanzados y polvos metálicos para aplicaciones especializadas.

Mercado de materiales de impresión 3D de China:

China representa uno de los mercados de más rápido crecimiento, impulsado por la expansión de la fabricación a gran escala y el apoyo gubernamental a la fabricación aditiva. Los productores nacionales están aumentando la producción de materiales para satisfacer la creciente demanda industrial. El enfoque del país en la autosuficiencia y la manufactura avanzada fortalece las perspectivas de crecimiento a largo plazo.

Análisis del mercado de materiales de impresión 3D en América Latina:

América Latina muestra una adopción gradual de materiales de impresión 3D, respaldada por la modernización industrial y el creciente interés en la fabricación localizada. Los sectores de automoción y bienes de consumo son los principales adoptantes. Se espera que la mejora del acceso a la tecnología y las asociaciones regionales aceleren la penetración en el mercado en los próximos años.

Análisis del mercado de materiales de impresión 3D en Oriente Medio y África

La región de Medio Oriente y África está emergiendo como un nicho de mercado para materiales de impresión 3D, impulsado por el desarrollo de infraestructura y las iniciativas de diversificación industrial. La adopción sigue concentrada en aplicaciones de construcción, energía y atención médica, respaldadas por programas de innovación y asociaciones tecnológicas respaldados por el gobierno.

Panorama competitivo

Cartera diversa para diversas aplicaciones, para impulsar a Stratasys Ltd. a una posición de liderazgo

El panorama competitivo de la impresión 3D de materiales muestra un mercado bastante fragmentado. El dominio de una empresa depende de la cartera de productos diversificada y del lanzamiento de nuevos productos de materiales de impresión 3D para una variedad de aplicaciones. Además, se espera que los constantes desarrollos por parte de los actores clave para mejorar las propiedades físicas y reducir el costo de los materiales de impresión 3D aumenten la presencia de la empresa en el mercado. El aumento de la demanda de impresión 3D en la industria de materiales, como la automoción, la aeroespacial, la medicina y los productos de consumo, ha alentado a las empresas a implementar diversas estrategias de crecimiento, como expansión, empresas conjuntas y adquisiciones.

El mercado mundial de materiales de impresión 3D presenta una combinación de líderes establecidos en ciencia de materiales y proveedores especializados en fabricación aditiva. La competencia se centra en el rendimiento del material, la profundidad de la certificación y la personalización de aplicaciones específicas. Los principales actores invierten mucho en química de polímeros, refinamiento de polvos metálicos y materias primas sostenibles para fortalecer la diferenciación de la cartera.

Las grandes empresas multinacionales aprovechan las cadenas de suministro integradas y las asociaciones a largo plazo con fabricantes de impresoras para asegurar su participación en el mercado. Estas empresas se centran en polímeros avanzados, polvos metálicos de alto rendimiento y materiales certificados para casos de uso aeroespacial, sanitario y automotriz. Las colaboraciones estratégicas con fabricantes de equipos originales (OEM) siguen siendo fundamentales para acelerar la validación de productos y la adopción en el mercado.

Los proveedores medianos y especializados se centran en materiales especializados, incluidos polímeros de origen biológico, termoplásticos de alta temperatura y aleaciones metálicas personalizadas. Su propuesta de valor radica en la agilidad, la capacidad de personalización y el soporte técnico para aplicaciones complejas. Las alianzas estratégicas con institutos de investigación y proveedores de servicios de fabricación aditiva respaldan los canales de innovación.

El panorama competitivo continúa evolucionando a través de adquisiciones específicas, expansiones regionales y licencias de tecnología. Las empresas están dando prioridad a la producción escalable, las credenciales de sostenibilidad y el cumplimiento de los estándares de calidad globales para fortalecer el posicionamiento a largo plazo.

Lista de las principales empresas de materiales de impresión 3D:

- Stratasys Ltd.

- Sistemas 3D, Inc.

- Materializar NV

- Markforged, Inc.

- EOS GmbH

- Höganäs AB

- arkema

- Royal DSM NV

- ex uno

- Aditivo GE

- Evonik Industrias AG

- Höganäs AB

- BASF SE

- Covestro AG

- Solvay

- Elementos americanos

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024:BASF Forward AM lanzó una cartera ampliada de polvos poliméricos de alto rendimiento diseñados para la fabricación aditiva industrial, con el objetivo de mejorar la estabilidad térmica y la reciclabilidad para aplicaciones aeroespaciales y automotrices.

- Marzo de 2024:Evonik Industries presentó materiales de poliamida de próxima generación optimizados para sistemas de fusión de lechos de polvo de alta velocidad, lo que permite ciclos de producción más rápidos y una consistencia mecánica mejorada en geometrías complejas.

- Junio de 2024:3D Systems anunció una colaboración estratégica con fabricantes aeroespaciales para desarrollar conjuntamente aleaciones metálicas certificadas para componentes críticos para el vuelo, respaldando el aligeramiento y la optimización del rendimiento.

- Octubre de 2024:Covestro amplió su plataforma de materiales de fabricación aditiva con formulaciones de resina sostenibles diseñadas para reducir la huella de carbono y al mismo tiempo mantener el rendimiento mecánico para aplicaciones industriales.

COBERTURA DEL INFORME

El informe de mercado de Materiales de impresión 3D proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las principales aplicaciones del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca la impresión 3D clave en la industria de materiales. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por usuarios finales

|

|

|

Por geografía

|

Preguntas frecuentes

El tamaño del mercado mundial de materiales de impresión 3D está valorado en 4.800 millones de dólares en 2026, y se prevé que alcance los 23.640 millones de dólares en 2034 con una tasa compuesta anual del 22,06% durante el período 2026-2034.

Los materiales comunes incluyen plásticos, metales, cerámicas, compuestos y fotopolímeros, cada uno de ellos adecuado para diferentes aplicaciones industriales.

Los plásticos son el segmento líder debido a su bajo costo y facilidad de uso, mientras que los metales están creciendo rápidamente en aplicaciones aeroespaciales y médicas.

Las industrias clave incluyen la aeroespacial, la automoción, la atención sanitaria, la fabricación industrial y los bienes de consumo, que dependen de piezas ligeras y personalizadas.

América del Norte lidera el mercado, mientras que Asia-Pacífico es la región de más rápido crecimiento debido a una mayor adopción en los sectores manufacturero y automotriz. América del Norte dominó el mercado de materiales de impresión 3D con una cuota de mercado del 37,91% en 2025.

El crecimiento está impulsado por la personalización masiva, la creación rápida de prototipos, la sostenibilidad y los avances en las tecnologías y materiales de impresión 3D.

Los principales desafíos incluyen los altos costos de los materiales avanzados, la disponibilidad limitada y la falta de estándares globales para el rendimiento de los materiales.

Las tendencias emergentes incluyen materiales de origen biológico, compuestos de alto rendimiento, materiales inteligentes y optimización de materiales impulsada por la IA.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados