Tamaño del mercado de techos acústicos, participación y análisis de la industria, por tipo de producto (fibra mineral, yeso y otros), por aplicación (no residencial, residencial e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de techos acústicos y perspectivas futuras

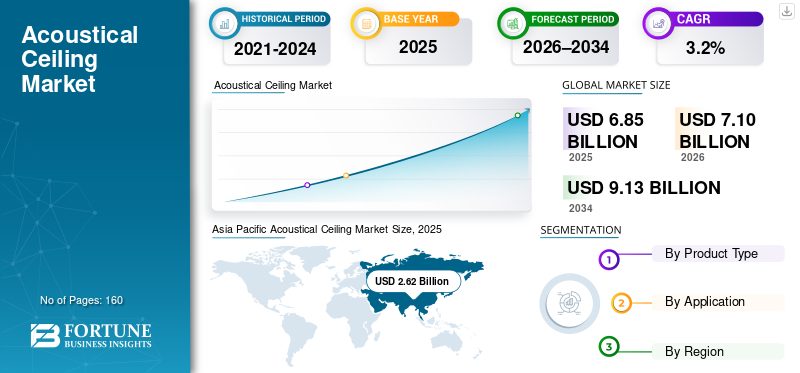

El tamaño del mercado mundial de techos acústicos se valoró en 6,85 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,10 mil millones de dólares en 2026 a 9,13 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,2% durante el período previsto.

Los techos acústicos son sistemas de techo diseñados para gestionar la reverberación, mejorar la inteligibilidad del habla y mejorar la comodidad de los ocupantes a través de la absorción del sonido y el rendimiento acústico relacionado. Se implementan en techos de rejilla suspendidos, soluciones de yeso monolítico y perforado, y formatos de techos especiales, como deflectores e islas, para cumplir con los requisitos acústicos, contra incendios, de limpieza y estéticos en espacios interiores.

El crecimiento del mercado está impulsado por mejoras impulsadas por renovaciones en edificios comerciales e institucionales, expectativas de calidad ambiental interior más estrictas y la continua necesidad de integrar la acústica con los sistemas mecánicos y de iluminación. El crecimiento también se ve respaldado por cambios en las especificaciones impulsados por la sostenibilidad, incluido el uso de materiales con bajas emisiones de carbono y modelos circulares de recuperación para paneles de techo y rejillas.

Además, el mercado comprende varios actores importantes, incluidos Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf y OWA. Una amplia cartera, lanzamientos de productos innovadores y una fuerte expansión de la presencia geográfica han respaldado el dominio de estas empresas en el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE TECHOS ACÚSTICOS

Los techos con bajas emisiones de carbono, las islas acústicas basadas en el diseño y el equipamiento de edificios saludables son las tendencias importantes del mercado

La demanda de techos acústicos está cada vez más determinada por requisitos de sostenibilidad y diseño que van más allá de la absorción acústica básica. En la industria de las fibras minerales, los fabricantes están introduciendo paneles con bajas emisiones de carbono para respaldar los objetivos de descarbonización en los edificios comerciales. Paralelamente, los arquitectos están adoptando islas de techo, deflectores y sistemas acústicos monolíticos para lograr una estética de techo abierto y al mismo tiempo mantener el rendimiento acústico en espacios híbridos de trabajo y hostelería. La atención sanitaria y la educación siguen siendo pilares de demanda estables, donde la facilidad de limpieza, la durabilidad y la acústica controlada están estrictamente especificadas.

- Por ejemplo, Armstrong World Industries introdujo los paneles de techo Ultima Low Embodied Carbon (LEC) para ayudar a reducir el carbono incorporado en proyectos comerciales, lo que refleja una creciente preferencia por especificaciones de techo vinculadas a la sostenibilidad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Ciclos de renovación comercial, confort acústico interior y sistemas de techo integrados para impulsar el crecimiento del mercado

Los techos acústicos son un componente central del equipamiento interior, ya que permiten un rendimiento acústico constante, ocultan los servicios del edificio y permiten una instalación rápida para proyectos de renovación y mejora de los inquilinos. Las oficinas de planta abierta, los entornos de aprendizaje colaborativo y los diseños de atención sanitaria centrados en el paciente están aumentando la importancia de la reverberación controlada y la privacidad del habla, lo que sostiene la demanda de soluciones de techo alto NRC. Al mismo tiempo, los sistemas de techo integrados que coordinan la acústica con la iluminación, la distribución del aire y la protección contra incendios simplifican el diseño y la instalación, lo que respalda la adopción en edificios no residenciales.

- Por ejemplo, las carteras de fabricantes posicionan cada vez más los paneles de techo y los sistemas de rejilla como parte de soluciones interiores integradas, respaldando el diseño coordinado en acústica y servicios de construcción en mercados comerciales con gran actividad de renovación.

RESTRICCIONES DEL MERCADO

La volatilidad de los costos de materiales, los cambios de diseño hacia techos expuestos y las limitaciones de mano de obra calificada limitan la expansión del mercado

La volatilidad de los costos de las materias primas y la energía puede presionar los márgenes y los precios, particularmente en el caso de los productos para techos a base de fibra mineral y yeso, cuya fabricación requiere un uso intensivo de energía. En algunos diseños de oficinas y comercios minoristas, se prefieren los techos expuestos para lograr una estética industrial, que puede reducir el área del techo especificada a menos que se compense con deflectores acústicos o islas. Los plazos de instalación también pueden verse limitados por la disponibilidad de mano de obra calificada, especialmente en mercados con alta actividad de renovación y comercios interiores competitivos.

DESAFÍOS DEL MERCADO

Las especificaciones fragmentadas, la sustitución por tratamientos acústicos alternativos y el carácter cíclico de la construcción no residencial pueden obstaculizar el crecimiento

La demanda de techos acústicos es sensible a los ciclos de construcción y renovación no residenciales, que pueden verse alterados por cambios en las tasas de interés y retrasos en el gasto de capital. Además, algunas aplicaciones sustituyen a paneles de pared, aerosoles/yesos acústicos o deflectores modulares, según la intención del diseño y el costo de instalación. Además, las especificaciones del proyecto varían ampliamente según la región y el uso final, lo que requiere que los fabricantes mantengan datos de prueba amplios, documentación de cumplimiento de códigos y soporte de distribuidores para evitar perder participación en los canales impulsados por ofertas.

OPORTUNIDADES DE MERCADO

Las especificaciones bajas en carbono, los programas circulares de recuperación y el crecimiento en islas acústicas crean oportunidades de crecimiento lucrativas

Como informes de carbono incorporados yedificio verdeLos programas se vuelven más comunes en las especificaciones de los proyectos, está aumentando la demanda de techos acústicos con declaraciones ambientales de producto verificadas, mayor contenido reciclado y perfiles de ciclo de vida mejorados. Las iniciativas de circularidad, como los programas de recuperación y reciclaje, pueden fortalecer la retención de clientes y reducir el costo total de propiedad de grandes carteras de edificios. Las islas y deflectores acústicos de diseño también crean oportunidades de mayor valor en espacios donde no se desean techos suspendidos.

- Por ejemplo, el negocio Rockfon de ROCKWOOL continúa ampliando la oferta de islas y deflectores orientados al diseño, apoyando proyectos que requieren control acústico sin un plano de techo completo.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de producto

La versatilidad rentable en los espacios comerciales impulsa el crecimiento del segmento de fibra mineral

Según el tipo de producto, el mercado se segmenta en fibra mineral, yeso y otros.

El segmento de fibra mineral representó la mayor participación de mercado de techos acústicos en 2025. El segmento está respaldado por su desempeño rentable, amplia aceptación de especificaciones y su idoneidad para sistemas de rejilla de instalación rápida en oficinas, educación y atención médica. Además, el segmento tenía una participación del 71,1% en 2025.

Se espera que el segmento de yeso crezca favorablemente durante el período de pronóstico, respaldado por la demanda de estética monolítica y techos de yeso perforado utilizados en corredores, auditorios e interiores comerciales de alto diseño, donde el respaldo acústico y los patrones de perforación equilibran la absorción y la apariencia. Se proyecta que el segmento de yeso crecerá a una tasa compuesta anual del 3,5% durante el período previsto.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento no residencial domina el mercado debido al uso extensivo del producto

Por aplicación, el mercado se clasifica en no residencial, residencial e industrial.

El segmento no residencial representó la mayor proporción en 2025, impulsado por los techos suspendidos y los sistemas acústicos utilizados en oficinas, educación, atención médica, comercio minorista, hotelería y edificios públicos, donde el rendimiento acústico, las clasificaciones de fuego y la integración con los servicios del edificio son importantes. Además, el segmento tenía una participación del 79,5% en 2025.

También se espera que el segmento residencial crezca favorablemente durante el período proyectado. El crecimiento del segmento está impulsado por sótanos, áreas comunes multifamiliares y mejoras acústicas premium, donde la sensibilidad a los costos y los acabados alternativos limitan la adopción generalizada. La demanda industrial está respaldada por el control de la reverberación en áreas de producción, laboratorios y almacenes, así como por los requisitos de higiene y durabilidad en instalaciones seleccionadas. Se espera que el segmento crezca a una tasa compuesta anual del 2,9% durante el período previsto.

Perspectivas regionales del mercado de techos acústicos

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Acoustical Ceiling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la participación dominante en 2025, valorada en 2.620 millones de dólares, y se espera que mantenga la participación líder en 2026, con 2.730 millones de dólares. El crecimiento de la región está impulsado por la ampliación del espacio comercial, el aumento de la inversión en infraestructura sanitaria y educativa y una mayor adopción de la acústica en proyectos modernos de oficinas y hotelería.

Mercado de techos acústicos de China

En 2025, el mercado chino alcanzó una valoración de 1.030 millones de dólares. El mercado está impulsado por la construcción comercial a gran escala y un enfoque cada vez mayor en el confort acústico en oficinas, centros de transporte y edificios públicos, que respaldan la demanda tanto de techos de fibra mineral como de sistemas especializados basados en el diseño.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

Se espera que América del Norte experimente un crecimiento significativo en el mercado de techos acústicos en los próximos años. Durante el período de pronóstico, se proyecta que la región crecerá un 3,5% y alcanzará una valoración de 1.850 millones de dólares en 2026. La región se beneficia de una alta actividad de renovación en interiores comerciales y una fuerte adopción de sistemas de techos suspendidos en oficinas, educación y atención médica, respaldados por contratistas maduros y redes de distribución.

Mercado de techos acústicos de EE. UU.

En 2025, el mercado estadounidense estaba valorado en 1.580 millones de dólares. La demanda está respaldada por ciclos de renovación comercial, equipamiento sanitario y educativo, y actualizaciones de productos basadas en la sostenibilidad en las especificaciones de techos.

Europa

Europa también es un contribuyente importante al mercado, y se estima que alcanzará los 1.730 millones de dólares en 2026. El crecimiento del mercado está respaldado por programas de construcción centrados en la renovación, estrictas expectativas de desempeño ambiental interior y una fuerte demanda de especificaciones para soluciones acústicas sostenibles en edificios comerciales e institucionales.

Mercado de techos acústicos de Alemania

El mercado alemán registró una valoración de 440 millones de dólares en 2025, equivalente a alrededor del 3,0% de las ventas globales, respaldado por la actividad de renovación y la fuerte demanda en educación, atención médica e interiores de oficinas.

Mercado de techos acústicos del Reino Unido

Se estimó que el mercado del Reino Unido en 2025 ascendería a alrededor de 220 millones de dólares, lo que representa aproximadamente el 1,9 % de los ingresos del mercado mundial.

América Latina

América Latina está experimentando un crecimiento constante. Se espera que esta región alcance una valoración de 420 millones de dólares en 2026. La demanda en la región está vinculada a proyectos selectivos de construcción comercial, comercio minorista y hotelería, así como a la modernización de edificios educativos y sanitarios en los principales centros urbanos.

Medio Oriente y África

La región de Medio Oriente y África se está expandiendo gradualmente, con ventas estimadas de alrededor de USD 350 millones en 2026. Los países del CCG representan una parte significativa de la demanda regional debido a proyectos comerciales y hoteleros de alto valor, mientras que otros mercados siguen siendo más pequeños y más impulsados por proyectos.

Mercado de techos acústicos del CCG

El mercado del CCG alcanzó una valoración de 220 millones de dólares en 2025, lo que representa aproximadamente el 4,3% de los ingresos mundiales. El crecimiento está respaldado por desarrollos de infraestructura pública, minorista y hotelera que requieren diferenciación acústica y estética.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave adoptan ventas basadas en especificaciones, posicionamiento circular y capacidad de fabricación para mantener posiciones en el mercado

La competencia está determinada por la amplitud de las especificaciones (acústica, fuego, humedad y facilidad de limpieza), el acceso a canales de contratistas establecidos y la capacidad de proporcionar sistemas de techo completos, incluidos rejillas, molduras y formatos especiales. Algunos de los actores clave del mercado incluyen Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf y OWA. Los principales actores se diferencian a través de la innovación de productos (incluidos paneles con bajas emisiones de carbono e islas acústicas basadas en el diseño), documentación ambiental certificada y un sólido soporte de servicio para arquitectos, diseñadores e instaladores.

LISTA DE EMPRESAS CLAVE DE TECHOS ACÚSTICOS PERFILADAS

- Industrias mundiales Armstrong(A NOSOTROS.)

- Saint-Gobain (Francia)

- LANA DE ROCA(Dinamarca)

- Knauf (Alemania)

- OWA (Alemania)

- Hunter Douglas Architectural (Países Bajos)

- CiertoTeed(A NOSOTROS.)

- SAS Internacional(Reino Unido)

- Rockfon(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Saint-Gobain Ecophon destacó Ecophon Fade (sistema de yeso acústico aplicado por pulverización) como una alternativa perfecta a las soluciones modulares, lo que indica el crecimiento de la acústica monolítica/invisible para interiores de primera calidad.

- mayo 2025: Saint-Gobain Ecophon se expandió a los techos acústicos de lana de madera con Ecophon Saga, señalando opciones de materiales más amplias (estética cálida) al tiempo que mantiene el rendimiento acústico modular en el foco.

- junio 2024: Armstrong World Industries adquirió 3form, LLC (resinas arquitectónicas y vidrio utilizados en techos y paredes), lo que indica una expansión continua de la cartera hacia soluciones de techos arquitectónicos especificables y de mayor diseño.

- abril 2024: Armstrong World Industries presentó los paneles para techo Ultima Low Embodied Carbon (LEC), lo que indica una adopción más rápida de materiales interiores con bajas emisiones de carbono alineados con los objetivos de EPD/carbono incorporado.

- marzo 2023: Armstrong World Industries lanzó los paneles para techo de fibra mineral Ultima Templok con material de cambio de fase integrado, lo que señala la diferenciación de productos en torno a la eficiencia energética y la reducción de carbono en edificios comerciales.

- octubre 2020: Armstrong World Industries lanzó la cartera 24/7 Defend (que incluye sistemas de techo autosellantes AirAssure y una solución de purificación de aire UV-C para techo), lo que indica una aceleración de la innovación en techos acústicos impulsada por la salud y la IAQ.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,2% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto, aplicación y región |

|

Por tipo de producto |

· Fibra Mineral · Yeso · Otros |

|

Por aplicación |

· No residencial · Residencial · Industriales |

|

Por geografía |

· Norteamérica (por tipo de producto, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) · Europa (por tipo de producto, aplicación y país) o Alemania (por solicitud) o Francia (Por solicitud) o Italia (por solicitud) o Reino Unido (por aplicación) o Resto de Europa (Por aplicación) · Asia Pacífico (por tipo de producto, aplicación y país) o China (por aplicación) o Japón (por solicitud) o India (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) · América Latina (por tipo de producto, aplicación y país) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) · Medio Oriente y África (por tipo de producto, aplicación y país) o GCC (Por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights estima que el tamaño del mercado global fue de 6.850 millones de dólares en 2025 y se prevé que alcance los 9.130 millones de dólares en 2034.

Con una tasa compuesta anual del 3,2%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

El segmento de aplicaciones no residenciales lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Armstrong World Industries, G&S Acoustics, ROCKWOOL, Knauf y OWA son algunos de los actores destacados del mercado.

Los ciclos de renovación comercial, el confort acústico interior y los sistemas de techo integrados son los factores clave que impulsan el mercado.

Los principales factores que se espera que favorezcan la adopción del producto en el mercado son expectativas acústicas interiores más estrictas, beneficios de instalación más rápida/modular y una creciente preferencia por techos estéticos y funcionales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados